Содержание

У лидирующих регионов отнимут часть налогов на прибыль и на труд

Перенаправление НДФЛ удаленщиков по месту их жительства поможет региональным бюджетам / Евгений Биятов / РИА Новости

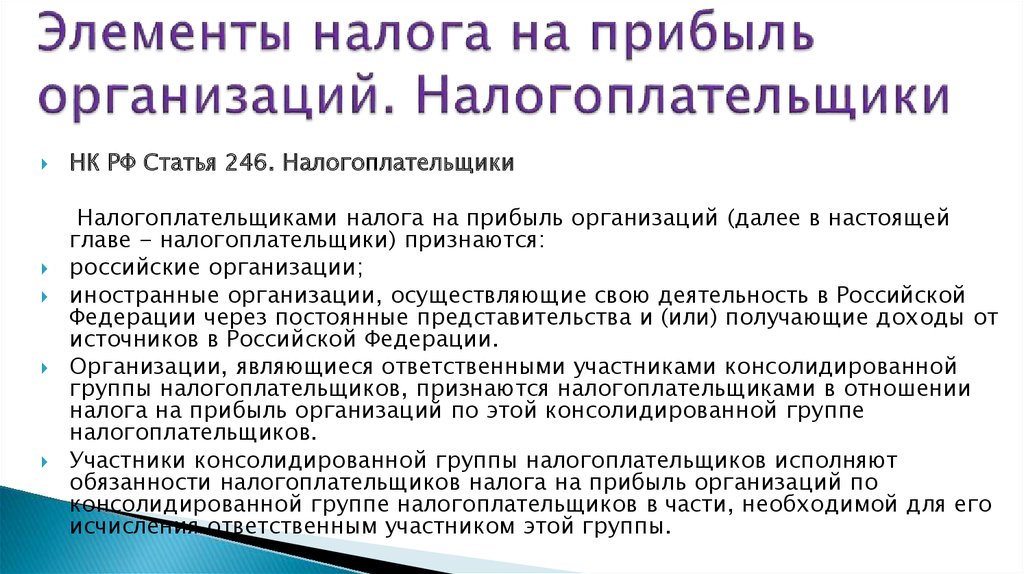

Минфин подготовил предложения по более равномерному распределению налогов между бюджетами субъектов. Об этом «Ведомостям» рассказал федеральный чиновник, информацию подтвердил собеседник в администрации губернатора одного из регионов, а также близкий к правительству источник. Ведомство разработало две основных меры. Первая – более справедливое зачисление налога на прибыль организаций по месту реального производства продукции. Вторая – зачисление НДФЛ за граждан, трудоустроенных по договору удаленной занятости, в бюджет региона, где они реально находятся – по месту налогового учета физлица и регистрации, в том числе временной. Представитель Минфина не ответил на запрос «Ведомостей».

По месту производства

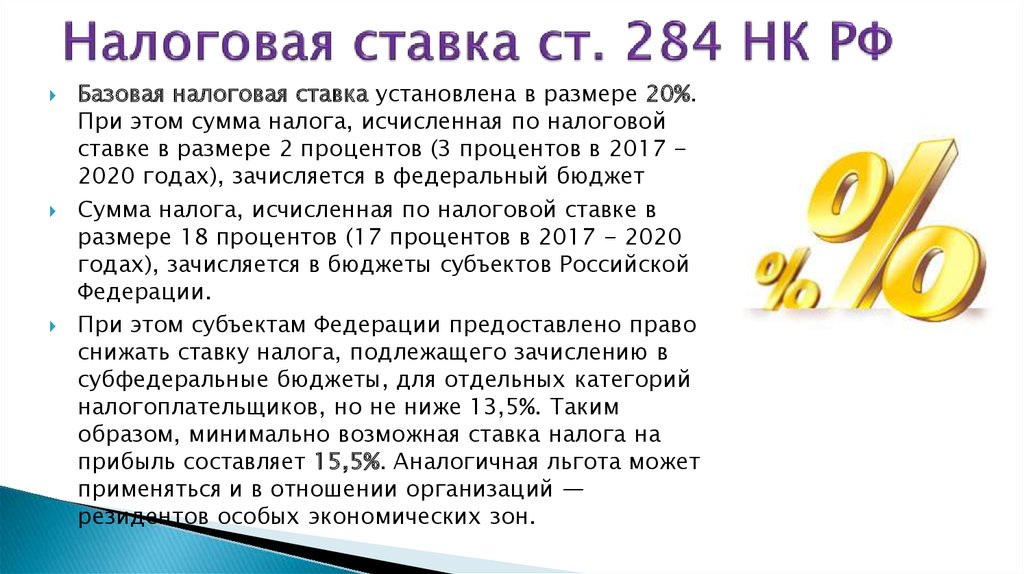

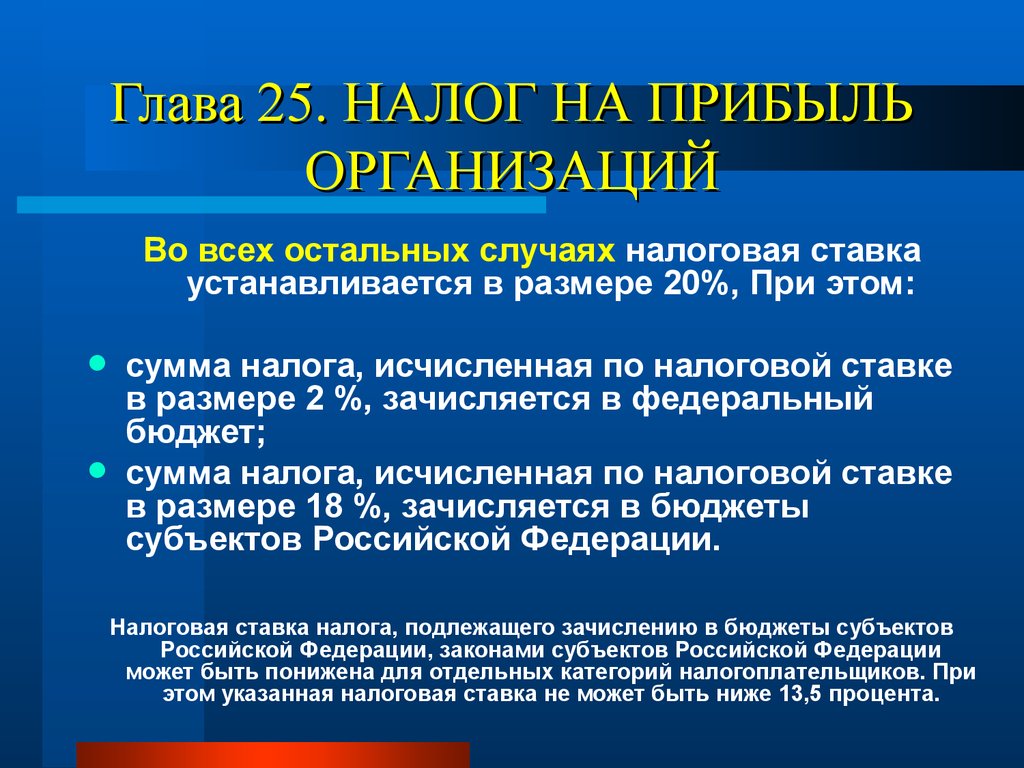

Общая ставка налога на прибыль – 20%: 3% зачисляется в федеральный бюджет, 17% – в бюджет региона (такой порядок распределения действует на 2017–2024 гг. ). 3% платит головная организация. Остальная часть в 17%, подлежащая уплате в региональный бюджет, распределяется между головной организацией и филиалами пропорционально долям прибыли. Доля прибыли филиала определяется исходя из средневзвешенной численности работников (или расходов на оплату труда) и среднегодовой стоимости основных средств. Чем больше основных средств приходится на филиал, тем больше налогов остается в регионе.

). 3% платит головная организация. Остальная часть в 17%, подлежащая уплате в региональный бюджет, распределяется между головной организацией и филиалами пропорционально долям прибыли. Доля прибыли филиала определяется исходя из средневзвешенной численности работников (или расходов на оплату труда) и среднегодовой стоимости основных средств. Чем больше основных средств приходится на филиал, тем больше налогов остается в регионе.

«Фонд оплаты труда в штаб-квартире может сильно отличаться от показателей в филиале – уже здесь возникает искажение», – пояснил партнер компании Taxadvisor Дмитрий Костальгин. Стоимость мегаофиса также может «оттянуть прилично налога», особенно при относительно старом производстве в регионах и низкой стоимости основных средств. Впрочем, структурирование через филиалы не очень распространено и больше характерно для госпредприятий.

Крупнейший бизнес часто работает через группу компаний (так называемые консолидированные группы налогоплательщиков, КГН). О том, что КГН «выводят налогооблагаемую базу», заявлял министр финансов Антон Силуанов: «Мы знали, что КГН выводят прибыль таким образом, что в одном месте создают центр прибыли, а в другом – затрат. С тем чтобы центр затрат меньше влиял на субъекты РФ, мы с помощью депутатов приняли два года назад поправку, которая позволила нам бороться с этой ситуацией. Мы договорились о том, что объем затрат, которые могут относить на прибыль предприятия, входящие в КГН, может быть не более 50% от объема затрат, которые они хотят отнести в финансовом году. И это существенно снизило сокращение прибыли и, наоборот, повысило финансовый результат субъектов, из которых прибыль раньше выводилась». С 2023 г. режим КГН отменяется.

С тем чтобы центр затрат меньше влиял на субъекты РФ, мы с помощью депутатов приняли два года назад поправку, которая позволила нам бороться с этой ситуацией. Мы договорились о том, что объем затрат, которые могут относить на прибыль предприятия, входящие в КГН, может быть не более 50% от объема затрат, которые они хотят отнести в финансовом году. И это существенно снизило сокращение прибыли и, наоборот, повысило финансовый результат субъектов, из которых прибыль раньше выводилась». С 2023 г. режим КГН отменяется.

«Регулировать» прибыль «дочек» можно через групповые услуги за счет трансфертных цен, когда подразделения торгуют друг с другом. «При внутригрупповых услугах маржа может переливаться из дочерней конторы в головную», – пояснила партнер Deloitte в СНГ Юлия Орлова. Государство предпринимает попытки менять распределение налога на прибыль уже третье десятилетие. «Проблема аллокации нужной суммы налога в регион не проблема НК и бизнеса, государство может само решить проблему через бюджетный процесс: бизнес уплатил налог, и дальше уже Минфин, Казначейство должны распределять средства между федеральным бюджетом и регионами», – считает Костальгин.

По месту прописки

Сейчас – согласно Налоговому кодексу – НДФЛ уплачивается в бюджет того субъекта, в котором организация состоит на учете в налоговом органе. Понятие «удаленная работа» появилась в российском законодательстве в поправках к ТК РФ от 8 декабря 2020 г., с 1 января 2021 г. правила взаимодействия работодателей с удаленщиками вступили в силу. Это нужно было для урегулирования массового перевода сотрудников на работу из дома: с начала года работодатель обязан заранее обозначать сроки, режим и условия удаленной работы. До этого процедура перевода сотрудников на удаленку требовала подписания множества дополнительных документов отдельно с каждым сотрудником, теперь же достаточным для организации стало иметь единое «Положение о временном переводе на дистанционную работу», в котором обозначаются все правила удаленной работы.

Действующая система распределения НДФЛ формирует дисбаланс между доходами одного региона, где сотрудник той или иной компании трудоустроен, и расходами другого, где он фактически проживает, отметил эксперт НИУ ВШЭ Владимир Саськов.

«Сотрудники, проживающие например в Московской или Рязанской области, пользующиеся социальной инфраструктурой этих областей (образование, медицина, ЖКХ и т.п.) ни коим образом не участвуют в налоговых доходах «родных» регионов, если работают в компании зарегистрированной в Москве», пояснил специалист. Предложение по перераспределению НДФЛ может иметь значение для крайне ограниченного количества субъектов, прежде всего, для Московской и Ленинградской областей, согласилась профессор географического факультета МГУ Наталья Зубаревич. Для остальных регионов увеличение налоговой базы будет незначительным, добавила она.

Этого мало

Инициативы Минфина подразумевают, по своей сути, квазисубсидирование крупнейшими субъектами – Москвой, Санкт-Петербургом – бюджетов остальных регионов, отметил директор Центра региональной политики РАНХиГС Владимир Климанов. Это должно сделать распределение доходов в целом более равномерным, но идеально справедливый механизм выработать технически невозможно, полагает эксперт. В любом случае будут перекосы: например, крайне тяжело определить, какая доля чистой прибыли должна принадлежать одному субъекту, какая – другому, при условии, что компания действует на территории обоих. Более целесообразно было бы переводить в субъекты структуры крупных госкорпораций – если невозможно обеспечить переезд управленческого звена, поскольку решения в любом случае принимаются в Москве, то, по крайней мере, перевести бэк-офисы, добавил эксперт.

В любом случае будут перекосы: например, крайне тяжело определить, какая доля чистой прибыли должна принадлежать одному субъекту, какая – другому, при условии, что компания действует на территории обоих. Более целесообразно было бы переводить в субъекты структуры крупных госкорпораций – если невозможно обеспечить переезд управленческого звена, поскольку решения в любом случае принимаются в Москве, то, по крайней мере, перевести бэк-офисы, добавил эксперт.

Так или иначе, перераспределение доходов между регионами не сделает их бюджеты более устойчивыми в целом – чтобы добиться их долгосрочной стабилизации, субъектам необходимо снижать зависимость от помощи из федерального бюджета, что возможно только при условии передачи на их уровень части доходов, резюмировал Климанов.

«Ведомости» направили в российские субъекты запрос с просьбой прокомментировать, поддерживают ли региональные власти маневр с перераспределением НДФЛ и налога на прибыль по месту трудоустройства сотрудников и производства, а также достаточно ли этих мер для стабилизации бюджетов. Представители правительства Новгородской, Нижегородской, Тульской, Калужской, Ленинградской, Орловской, Курской и Мурманской областей, Алтайского края, а также республики Чувашия заявили, что инициативу в целом поддерживают. В оценке эффекта представители субъектов затруднились, но в основном выразили скепсис относительно того, что такая мера позволит на долгосрочной основе стабилизировать устойчивость бюджетов. Долгосрочную сбалансированность обеспечит скорее поддержка из федерального бюджета, в частности, предоставление новых и реструктуризация ранее выданных бюджетных кредитов, передала пресс-служба администрации Нижегородской области слова губернатора Глеба Никитина.

Представители правительства Новгородской, Нижегородской, Тульской, Калужской, Ленинградской, Орловской, Курской и Мурманской областей, Алтайского края, а также республики Чувашия заявили, что инициативу в целом поддерживают. В оценке эффекта представители субъектов затруднились, но в основном выразили скепсис относительно того, что такая мера позволит на долгосрочной основе стабилизировать устойчивость бюджетов. Долгосрочную сбалансированность обеспечит скорее поддержка из федерального бюджета, в частности, предоставление новых и реструктуризация ранее выданных бюджетных кредитов, передала пресс-служба администрации Нижегородской области слова губернатора Глеба Никитина.

Предложения Минфина подготовлены во исполнение поручений президента, сформированных по итогам его послания Федеральному собранию. Владимир Путин тогда поставил перед правительством и комиссией Госсовета по направлению «Экономика и финансы» до 1 июня разработать меры по повышению долгосрочной финансовой устойчивости и самостоятельности бюджетов субъектов и муниципальных образований. Власти, в том числе члены комиссии Госсовета, к концу мая подготовили проект предложений. В него вошли такие меры, как передача с федерального на региональный уровень доходов от акцизов на табачную продукцию – но с условием зачисления этих средств не по месту производства, а по месту продажи сигарет, писали «Известия».

Власти, в том числе члены комиссии Госсовета, к концу мая подготовили проект предложений. В него вошли такие меры, как передача с федерального на региональный уровень доходов от акцизов на табачную продукцию – но с условием зачисления этих средств не по месту производства, а по месту продажи сигарет, писали «Известия».

Кроме этого, предлагалось консолидировать в федеральном бюджете расходы на взносы в ФОМС за несовершеннолетних и пенсионеров. Эти инициативы обсуждались на заседании комиссии Госсовета по направлению «Экономика и финансы» на Петербургском международном экономическом форуме 3 июня. По словам источника «Ведомостей» близкого к правительству, представитель Минфина на этом совещании к обоим предложениям отнесся с «максимальным скепсисом».

Налог на прибыль в финансовых моделях

Открыть эту статью в PDF

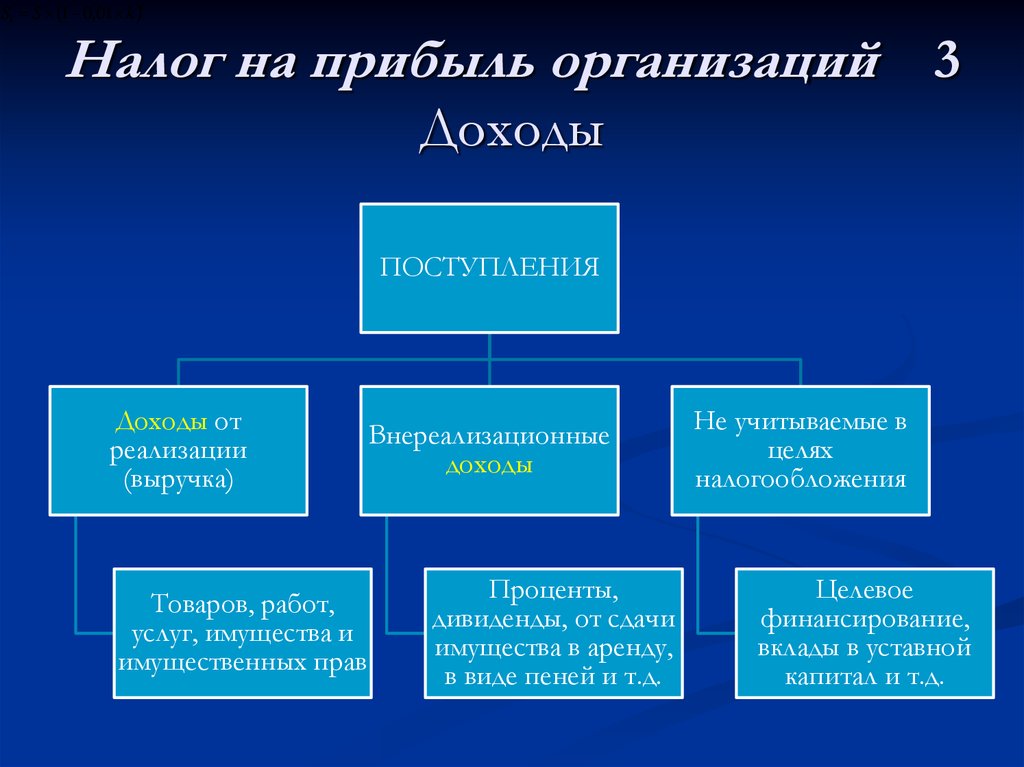

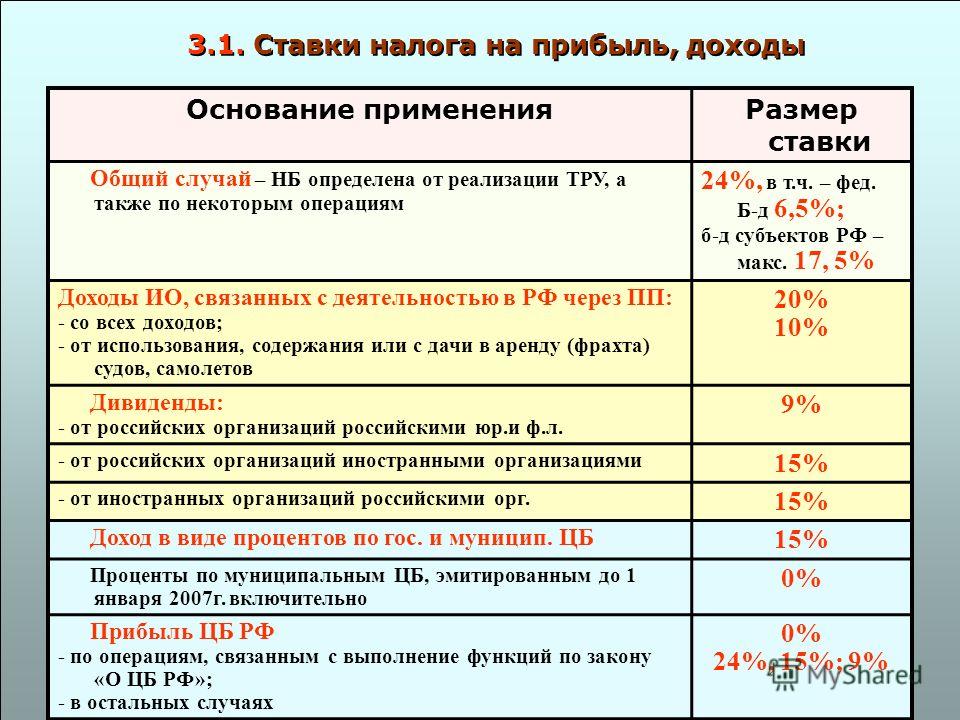

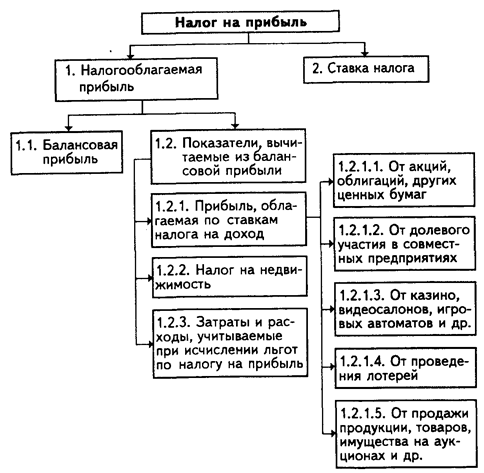

Налог на прибыль

В английском языке у налога на прибыль много вариантов названия: Corporate Tax, Corporation Tax. В отчетах, где из контекста ясно, что речь идет именно о корпоративном налоге, он может также называться Income Tax, но не следует путать это название с налогом на доходы физических лиц.

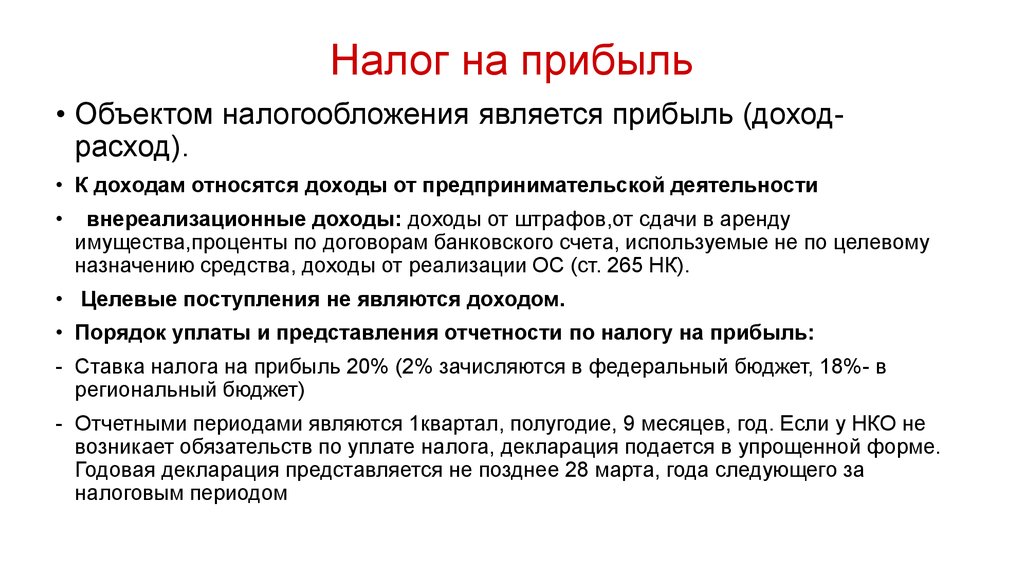

В отчетах, где из контекста ясно, что речь идет именно о корпоративном налоге, он может также называться Income Tax, но не следует путать это название с налогом на доходы физических лиц.

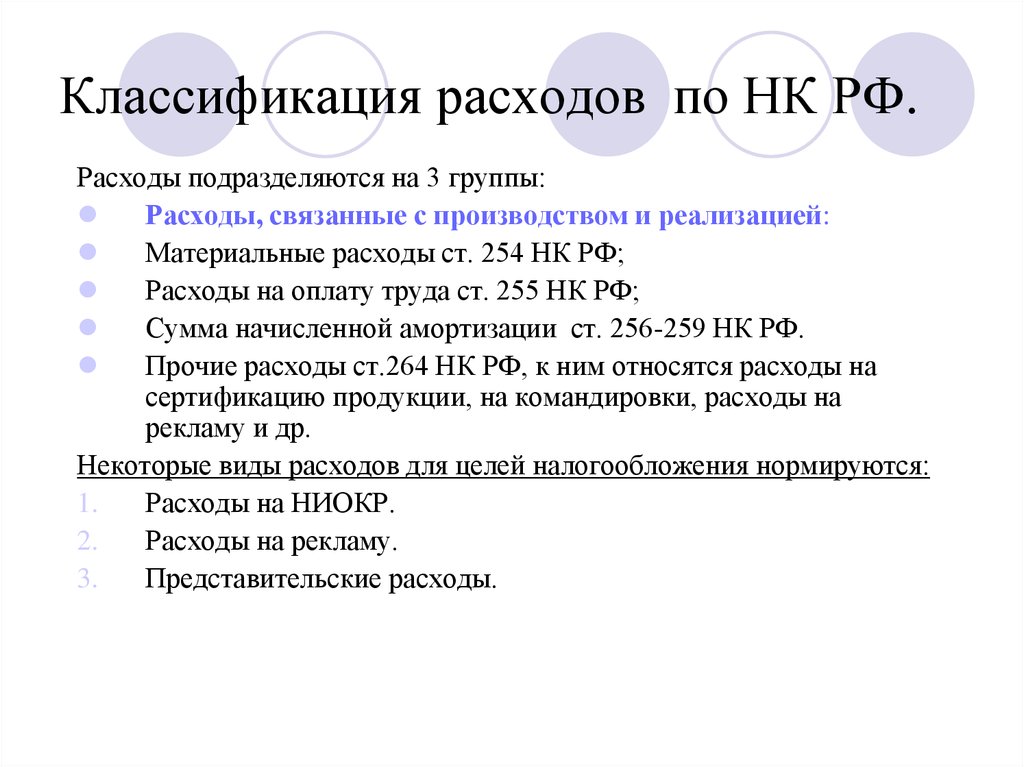

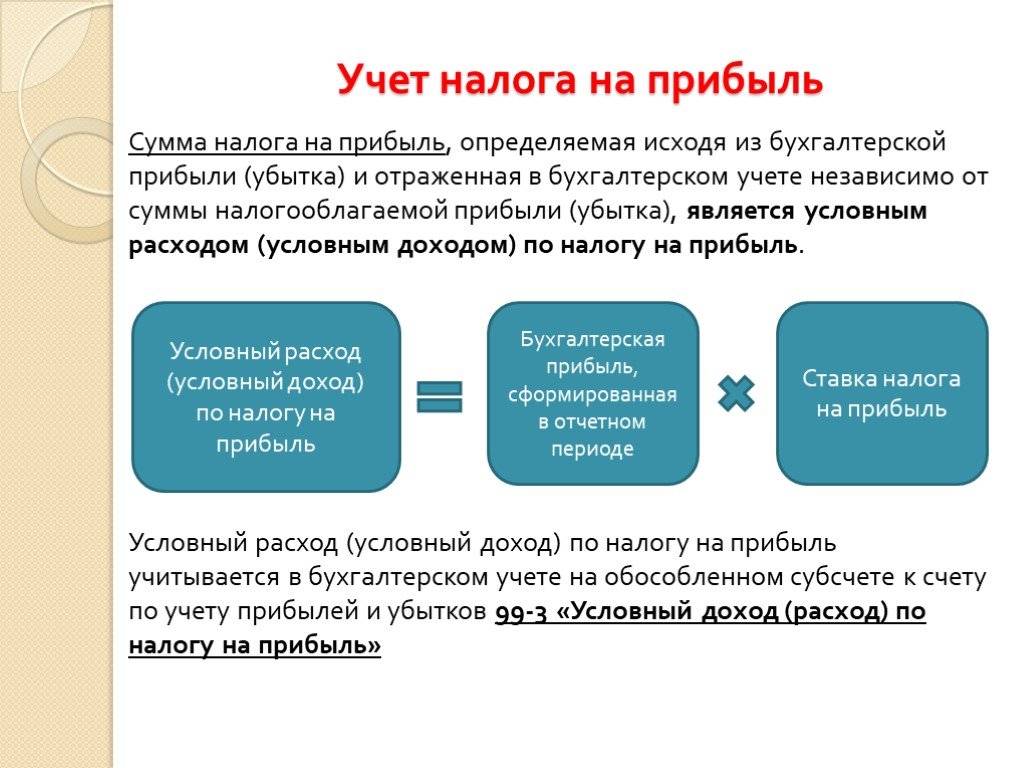

Налог на прибыль — один из основных в работе любой компании, а в финансовых моделях часто оказывается единственным налогом, который в явном виде рассчитывается для бизнеса. Поэтому его правильный учет важен для корректности работы модели.

Для налога на прибыль в большинстве стран характерны следующие черты:

- Налог рассчитывают на основе отчета о прибылях и убытках, то есть с использованием принципа начисления, а не денежных поступлений и выплат.

- У налога на прибыль есть базовая ставка (в России 20%), но для отдельных компаний и ситуаций могут применять другие ставки.

- Финансовый учет, применяемый компанией для наиболее точного отражения экономических результатов деятельности, и налоговый учет, используемый для определения налогооблагаемой суммы, могут отличаться.

- Если чистая прибыль компании, то есть прибыль, оставшаяся после уплаты налога на прибыль, используется для выплаты дивидендов, то они обычно облагаются налогом на доходы. Этот налог часто рассматривают как дополнение к налогу на прибыль, и используют в макроэкономическом анализе для оценки налоговой нагрузки сумму налога на прибыль и налога на дивиденды.

Моделирование налога

Как правило, налог на прибыль в финансовых моделях рассчитывают на основе базовой ставки без учета возможных влияний льгот, особенностей учета, специальных статей дохода, облагаемых по другой ставке, и других деталей:

Такой упрощенный подход будет особенно оправданным в долгосрочном планировании, где подробности расчета налога в любом случае трудно спрогнозировать. Однако если предположить, что в работе компании есть факторы, которые постоянно влияют на расчет налога и приводят к тому, что налог никогда не рассчитывается по базовой ставке, имеет смысл использовать эффективную ставку.

Эффективную ставку рассчитывают на основе исторической отчетности: ее вычисляют как среднее отношение начисленного налога на прибыль к налогооблагаемой прибыли. Как правило, для расчета берут период 2–3 года.

В экономическом анализе, в частности, в оценке дисконтированных денежных потоков, ставку налога на прибыль можно использовать не только для расчета суммы налога в финансовом отчете, но и в формулах отдельных показателей, таких как WACC и FCFF. В этом случае применяют маржинальную ставку, то есть ставку, по которой будет облагаться налогом каждый новый заработанный компанией рубль. Маржинальная ставка обычно принимается равной базовой ставке. Надо быть осторожным с сочетанием эффективной и маржинальной ставки, чтобы не получилось, что финансовая отчетность и аналитические показатели построены на разных предположениях.

Убытки предыдущих периодов

В инвестиционных проектах, а иногда и в текущей деятельности, возникают периоды, когда компания работает с убытками. В этом случае после выхода на прибыльную деятельность компания имеет право сначала списать убытки как часть своих затрат. Для этого в модель добавляют убытки предыдущих периодов, которые постепенно списываются по мере получения прибыли:

В этом случае после выхода на прибыльную деятельность компания имеет право сначала списать убытки как часть своих затрат. Для этого в модель добавляют убытки предыдущих периодов, которые постепенно списываются по мере получения прибыли:

Расчет может быть и более сложным. В России есть ограничение того, на какую долю можно сократить прибыль с помощью списания убытков предыдущих периодов. Вот, например, как выглядят расчетные таблицы для планирования налога на прибыль в программе Альт-Инвест:

ОНА и ОНО

В тех случаях, когда финансовая модель используется для анализа фактической отчетности компании, а также для прогноза на основе исторических отчетов, аналитик может иметь дело с налоговыми активами и обязательствами:

Из-за того, что в финансовом и налоговом учете доходы и затраты признаются по-разному, в отчетности компаний могут возникать отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО). Их рассчитывают, как произведение этих отличий на ставку налога. Поскольку различий в таких видах учета очень много, то у компании одновременно могут быть и налоговые активы, и обязательства.

Их рассчитывают, как произведение этих отличий на ставку налога. Поскольку различий в таких видах учета очень много, то у компании одновременно могут быть и налоговые активы, и обязательства.

Например, компания формирует резервы под будущие расходы и уменьшает налогооблагаемую прибыль в финансовом отчете, но в налоговом учете такие расходы не уменьшают налог на прибыль. В результате в этом году налог на прибыль окажется больше 20% от прибыли, указанной в финансовом отчете, но образуется отложенный налоговый актив, который уменьшит платежи налога в будущем.

Другой пример — использование разных методов амортизации. Если амортизация для налоговых целей происходит быстрее, чем в финансовой отчетности, то налог на прибыль будет уменьшаться. Компания заплатит меньше 20% от показанной в финансовой отчетности прибыли. Однако в будущем, когда налоговая амортизация закончится, она перестанет уменьшать налогооблагаемую прибыль, и налог окажется выше, чем это следует из финансовой отчетности — то есть образуется отложенное налоговое обязательство.

При построении финансовых моделей разницу между финансовым и налоговым учетом обычно не моделируют и не исследуют. Для большинства компаний достаточно принять допущение, что ОНА/ОНО остаются неизменными для всех прогнозных периодов, а налог начисляется по базовой ставке. Но встречаются случаи, когда компания имеет значительные ОНА/ОНО, которые заметно повлияют на ее финансовое состояние в будущем. Такие случаи следует анализировать более глубоко, изучая влияние ОНА/ОНО на эффективную ставку налога на прибыль.

Ставки и скобки подоходного налога штата Мэриленд

Приведенная ниже диаграмма с указанием ставок и скобок подоходного налога штата Мэриленд на 2021 год предназначена только для иллюстративных целей. Не используйте этот обзор для расчета налога.

Если ваш доход составляет менее 100 000 долларов США, используйте налоговые таблицы в брошюре о подоходном налоге штата Мэриленд, чтобы рассчитать свой налог. Если ваш доход превышает 100 000 долларов США, используйте соответствующую строку в Таблице расчета налогов штата Мэриленд, Приложения I и II. См. Инструкцию 17 в налоговом буклете.

Если ваш доход превышает 100 000 долларов США, используйте соответствующую строку в Таблице расчета налогов штата Мэриленд, Приложения I и II. См. Инструкцию 17 в налоговом буклете.

| Ставки подоходного налога Мэриленда на 2021 год | |||

|---|---|---|---|

| Налогоплательщики, подающие декларацию как холостые, состоящие в браке, подающие декларацию отдельно, зависимые налогоплательщики или фидуциары | Налогоплательщики, подающие совместные декларации, главы домохозяйств или соответствующие критериям вдовы/вдовцы | ||

| Налогооблагаемая чистая прибыль | Налог Мэриленда | Налогооблагаемая чистая прибыль | Налог Мэриленда |

| $0 — $1000 | 2,00% | $0 — $1000 | 2,00% |

1 000–2 000 долл. США США | 20 долларов США плюс 3,00% от суммы, превышающей 1000 долларов США | 1000–2000 долларов | 20 долларов США плюс 3,00% от суммы, превышающей 1000 долларов США |

| 2 000–3 000 долл. США | 50 долларов США плюс 4,00% от суммы, превышающей 2000 долларов США | 2 000–3 000 долл. США | 50 долларов США плюс 4,00% от суммы, превышающей 2000 долларов США |

| 3 000–100 000 долл. США | 90 долларов США плюс 4,75% от суммы, превышающей 3000 долларов США | 3 000–150 000 долл. США | 90 долларов США плюс 4,75% от суммы, превышающей 3000 долларов США |

| 100 000–125 000 долл. США | 4 697,50 долл. США плюс 5,00% от суммы, превышающей 100 000 долл. США США | 150 000–175 000 долл. США | 7 072,50 долл. США плюс 5,00% от суммы, превышающей 150 000 долл. США |

| 125 000–150 000 долл. США | 5 947,50 долларов США плюс 5,25% от суммы, превышающей 125 000 долларов США | 175 000–225 000 долл. США | 8 322,50 долл. США плюс 5,25% от превышения суммы свыше 175 000 долл. США |

| 150 000–250 000 долл. США | 7 260,00 долларов США плюс 5,50% от суммы, превышающей 150 000 долларов США | 225 000–300 000 долл. США | 10 947,50 долларов США плюс 5,50% от суммы, превышающей 225 000 долларов США |

| Более 250 000 долларов США | 12 760,00 долларов плюс 5,75% от превышения 250 000 долларов | Более 300 000 долларов США | 15 072,50 долл. США плюс 5,75% от суммы, превышающей 300 000 долл. США США плюс 5,75% от суммы, превышающей 300 000 долл. США |

23 округа штата Мэриленд и город Балтимор взимают местный подоходный налог, который мы взимаем с налоговой декларации штата для удобства местных органов власти.

Местный подоходный налог рассчитывается как процент от вашего налогооблагаемого дохода. Местные чиновники устанавливают ставки, которые варьируются от 2,25% до 3,20% на текущий налоговый год.

Вы должны указать сумму вашего местного подоходного налога в строке 28 формы 502.

Ваш местный подоходный налог зависит от того, где вы живете , а не от того, где вы работаете или где находится ваш налоговый инспектор. Обязательно используйте правильную ставку для местной юрисдикции, в которой вы живете.

| Налоговый год | ||

|---|---|---|

| Местная налоговая зона | 2021 | 2022 |

| Округ Аллегани | . 0305 0305 | .0305 |

| Округ Энн Арундел | .0281 | .0281 |

| Балтимор Сити | .0320 | .0320 |

| Округ Балтимор | .0320 | .0320 |

| Округ Калверт | .0300 | .0300 |

| округ Кэролайн | .0320 | .0320 |

| Округ Кэрролл | .0303 | .0303 |

| округ Сесил | .0300 | .0300 |

| округ Чарльз | .0303 | .0303 |

| Округ Дорчестер | . 0320 0320 | .0320 |

| округ Фредерик | .0296 | .0296 |

| Округ Гаррет | .0265 | .0265 |

| округ Харфорд | .0306 | .0306 |

| Округ Ховард | .0320 | .0320 |

| округ Кент | .0320 | .0320 |

| Округ Монтгомери | .0320 | .0320 |

| Округ Принс-Джордж | .0320 | .0320 |

| Округ королевы Анны | .0320 | . 0320 0320 |

| Округ Сент-Мэри | .0317 | .0310 |

| Графство Сомерсет | .0320 | .0320 |

| Округ Талбот | .0240 | .0240 |

| округ Вашингтон | .0320 | .0300 |

| Округ Уикомико | .0320 | .0320 |

| округ Вустер | .0225 | .0225 |

| Нерезиденты | .0225 | .0225 |

В соответствии с Аннотированным кодексом штата Мэриленд, статья § 10-106(b) Общих налоговых правил, округ должен направить уведомление об изменении ставки подоходного налога округа контролеру не позднее 1 июля до даты вступления в силу изменение курса.

Чтобы уведомить об изменении ставки окружного подоходного налога, вы должны представить заверенную копию постановления или законопроекта, принятого Советом графства, в срок или до истечения срока, установленного законом.

Вы должны отправить уведомление по адресу:

Достопочтенный Питер ФраншоКонтролер Мэриленда

ПО Ящик 466

Аннаполис, Мэриленд 21404-0466

Вам также следует отправить копию Эндрю Шауфеле и Уэйну Грину по телефону:

.Эндрю Шауфеле, заместитель контролера

Контролер Мэриленда

ПО Ящик 466

Аннаполис, Мэриленд 21404-0466

Уэйн Грин, директор

Отдел управления доходами

Контролер Мэриленда

P.O. Box 1829

Аннаполис, Мэриленд 21404-1829

Ресурсы для местных органов власти в отношении требований к местному подоходному налогу

- Архив распределения местного подоходного налога — распределение местного подоходного налога по округам и городам. Также в распределение поступлений от местного подоходного налога включены сравнения распределения просроченных платежей и фидуциарного распределения по округам (за вычетом муниципалитетов) и по муниципалитетам.

- Изменения ставок местного подоходного налога — инструкции о том, как уведомить Счетную палату штата Мэриленд об изменениях ставок местного подоходного налога по округам

- Местные налоговые ставки: Таблица, показывающая ставки местного подоходного налога для каждого округа и города Балтимор.

- Архив сводного отчета по подоходному налогу. Этот сводный отчет представляет собой анализ деклараций по подоходному налогу с физических лиц, проживающих и нерезидентов Мэриленда, поданных за определенный календарный год.

Также в распределение поступлений от местного подоходного налога включены сравнения распределения просроченных платежей и фидуциарного распределения по округам (за вычетом муниципалитетов) и по муниципалитетам.

Также в распределение поступлений от местного подоходного налога включены сравнения распределения просроченных платежей и фидуциарного распределения по округам (за вычетом муниципалитетов) и по муниципалитетам.Департамент налогов и финансов

Получали ли вы детский кредит Empire State или кредит заработанного дохода?

Вы можете иметь право на дополнительную выплату, если в 2021 налоговом году вы:

- получили кредит Empire State на ребенка, кредит штата Нью-Йорк на заработанный доход (или кредит на заработанный доход родителя, не связанного с опекой) или и то, и другое; и

- своевременно подали налоговую декларацию штата Нью-Йорк (форма IT-201).

Узнайте, можете ли вы ожидать чек и на какую сумму:

Узнать больше

Что вы ищете?

Поиск

Популярные услуги

Подайте декларацию

Внесите платеж

Проверьте возврат

Зарегистрируйтесь для уплаты налога с продаж

Избранные ресурсы

Выберите онлайн-услугу

Мы предлагаем ряд онлайн-услуг, которые подойдут вашему занятому образу жизни. Проверьте свой платежный баланс, подайте декларацию, произведите платеж или ответьте на уведомление отдела — в любом месте и в любое время.

Войдите в систему или создайте учетную запись

Узнайте о льготах STAR для домовладельцев

Если вы недавно купили дом или никогда не подавали заявку на льготы STAR для вашего нынешнего дома, вам следует изучить доступные вам варианты STAR . Вы можете сэкономить сотни каждый год!

Посетите ресурсный центр STAR

Используйте веб-файл налога с продаж

Войдите в свою учетную запись Business Online Services для веб-подачи налоговых деклараций. С помощью веб-файла вы можете заранее планировать платежи, сохранять информацию о своем банковском счете для использования в будущем и обновлять информацию о своей компании.

С помощью веб-файла вы можете заранее планировать платежи, сохранять информацию о своем банковском счете для использования в будущем и обновлять информацию о своей компании.

Веб-файл вашей декларации

Реакция налогового департамента на новый коронавирус (COVID-19)

объявить COVID-19связанные с трудностями, если они соответствуют определенным условиям. Для получения дополнительной информации см. ответ налогового департамента на новый коронавирус (COVID-19).

Посмотреть ответ COVID

Ответить на уведомление отдела

Если вы получили счет или уведомление, ответьте онлайн. Это самый простой и быстрый способ. Мы проведем вас через весь процесс.

Примечание. Если в вашем статусе возврата указано, что мы отправили вам письмо с запросом дополнительной информации, см. раздел Ответ на письмо, чтобы получить дополнительную информацию и просмотреть наши контрольные списки допустимых доказательств.

Ответить онлайн

Вы слышали о налоговой льготе домовладельца?

Налоговая льгота для домовладельцев (HTRC) — это годовая программа, предоставляющая прямое освобождение от налога на имущество домовладельцам, имеющим на это право, в 2022 году. кредит. Ваша сумма будет зависеть от того, где находится ваш дом, каков ваш доход, а также от того, получаете ли вы Enhanced или Basic STAR.

кредит. Ваша сумма будет зависеть от того, где находится ваш дом, каков ваш доход, а также от того, получаете ли вы Enhanced или Basic STAR.

Узнать о кредите

Что нового

Сквозной юридический налог города Нью-Йорка (NYC PTET)

Штат Нью-Йорк недавно ввел в действие NYC PTET. Организации, выбравшие участие в программе PTET штата Нью-Йорк в 2022 г., могут иметь право на участие в факультативной программе PTET г. Нью-Йорка в 2022 г. вы вовремя подали декларацию о подоходном налоге штата Нью-Йорк за 2021 год (форма IT-201) и получили кредит штата Нью-Йорк на ребенка, кредит штата Нью-Йорк на заработанный доход (или кредит на заработанный доход родителя, не являющегося опекуном) или и то, и другое, вы можете претендовать на дополнительную оплата.

Узнайте, можете ли вы ожидать чек и на какую сумму:

ПОСМОТРЕТЬ ДОПОЛНИТЕЛЬНЫЕ ПЛАТЕЖИ

Добавлено в ноябрь

Программа компенсационных расходов работодателя

Программа компенсационных расходов работодателя (ECEP) установила дополнительный налог на компенсационные расходы работодателя (ECET) , который работодатели могут выбрать для уплаты, если у них есть сотрудники, которые зарабатывают более 40 000 долларов США в год в виде заработной платы и компенсаций в штате Нью-Йорк. .

.

Регистрация на 2023 налоговый год начинается 1 октября 2022 года. Работодатель должен зарегистрироваться в программе ECEP не позднее 1 декабря, чтобы платить необязательный налог в следующем календарном году.

Узнайте больше или зарегистрируйтесь

Оплата с помощью Quick Pay (только для физических лиц)

Необходимо произвести оплату для счета, уведомления или IPA? Используйте Quick Pay для оплаты непосредственно с вашего банковского счета. Плата не взимается, и вам не нужна учетная запись Online Services.

Pay with Quick Pay

Приостановка налогов на топливо

Недавно принятый бюджет штата Нью-Йорк приостановил действие некоторых налогов на моторное топливо и дизельное моторное топливо с 1 июня 2022 года. Подпишитесь на Налог с продаж , IFTA , Прочие налоги или Налог на пользование автомагистралями (HUT) , чтобы получать уведомления о выпуске инструкций.

ПРОЧИТАЙТЕ О ПРИОСТАНОВЛЕНИИ

Пороги частоты подачи HUT изменились

Пороги частоты подачи налогов на использование автомобильных дорог (HUT) изменились. Если вы пострадали, мы сообщим вам.

Если вы пострадали, мы сообщим вам.

Для получения дополнительной информации см. TB-HU-260, Требования к подаче налогов на использование автомобильных дорог.

Обзор TB-HU-260

Просмотрите наш календарь сроков родов

Ищете дату родов? Ознакомьтесь с нашим календарем сроков подачи налоговых деклараций по корпоративному налогу, подоходному налогу с населения и налогу с продаж.

Найдите дату родов

Пропустили дату родов?

Если вы не подали налоговую декларацию и не уплатили ее, воспользуйтесь нашим калькулятором штрафов и процентов, чтобы рассчитать штрафы и проценты за несвоевременную подачу и несвоевременную уплату налогов.

Примечание: Используйте этот калькулятор только в том случае, если вы отправляете просроченный возврат и просроченный платеж вместе.

Рассчитать размер штрафа

Просмотрите часто задаваемые вопросы о требованиях к подаче документов, проживании и удаленной работе

На этой странице кратко изложены действующие законы штата Нью-Йорк и рекомендации, касающиеся часто задаваемых вопросов в связи с пандемией COVID-19.