Содержание

Новый порядок налогообложения имущества организаций | ФНС России

Что нового с 2020 года?

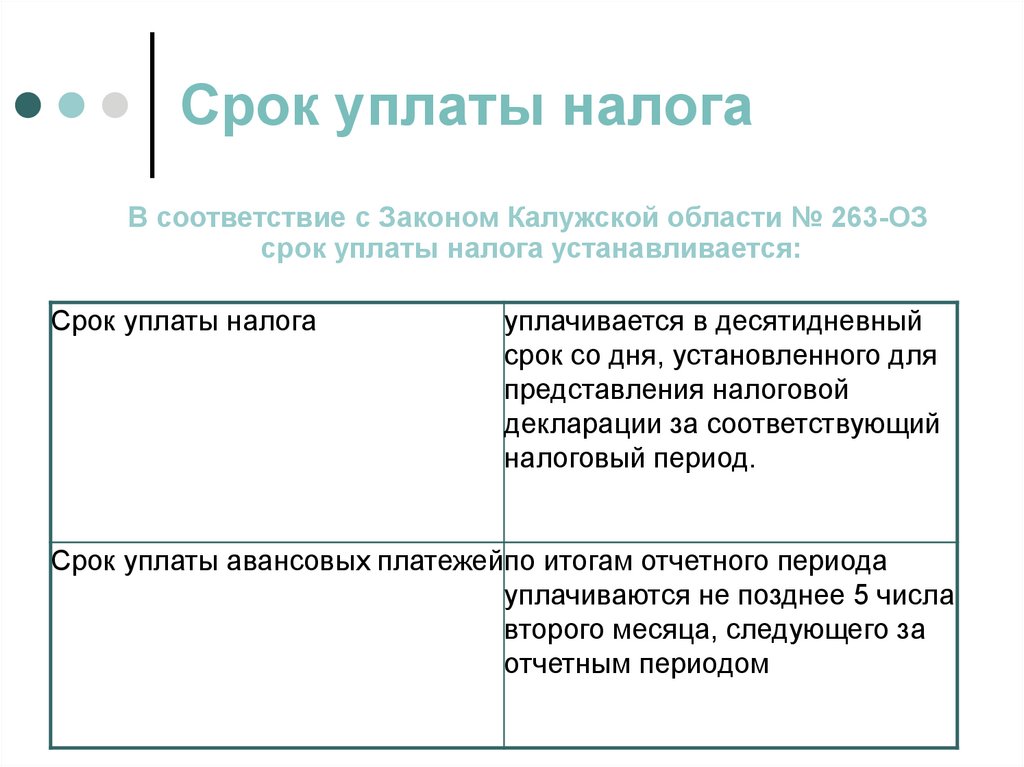

- Вводится заявительный порядок предоставления льгот по транспортному и земельному налогам для организаций (Подробнее…)

- Реализуется возможность провести сверку с налоговым органом с учетом всех объектов, находящихся на учёте (Подробнее…)

- Одна налоговая декларация по налогу на имущество организаций — по всем объектам в одну Инспекцию (Подробнее…)

Что нового с 2021 года?

- Отменяются декларации по транспортному и земельному налогам для организаций (Подробнее…)

- Устанавливаются единые сроки уплаты транспортного и земельного налогов для организаций — не позднее 1 марта (Подробнее…)

- Вводится обязанность представлять сообщения о наличии у организации транспортных средств и (или) земельных участков, признаваемых объектами налогообложения (Подробнее.

..)

..)

..)

..)Что нового с 2022 года?

- Вводится заявительный порядок предоставления налоговых льгот по налогу на имущество для российских организаций в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость (Подробнее…)

- Реализуется возможность сверки с налоговым органом сведений об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость (Подробнее…)

- Устанавливаются единые сроки уплаты всех имущественных налогов организаций (Подробнее…)

Что нового с 2023 года?

- Отменяются декларации по налогу на имущество для российских организаций в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость (Подробнее…)

- По всем имущественным налогам для российских организаций отменена налоговая отчётность, за исключением объектов, налоговая база по которым определяется исходя из среднегодовой стоимости (Подробнее. ..)

..)

..)Заявительный порядок предоставления налоговых льгот по транспортному и земельному налогам организаций

Что такое заявительный порядок предоставления налоговых льгот по транспортному и земельному налогам организаций?

С налогового периода 2020 года Федеральным законом от 15.04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах» введен заявительный порядок предоставления налоговых льгот для налогоплательщиков-организаций по транспортному и земельному налогам.

Заявление о предоставлении налоговой льготы заполняется налогоплательщиком на основании документов, подтверждающих право на налоговую льготу за период ее действия, указываемый в заявлении, и представляется в любой налоговый орган. Если такие документы у налоговой инспекции отсутствуют, то по информации, указанной в заявлении, она запрашивает сведения, подтверждающие право на льготу, у лиц и органов, располагающих ими, затем информирует налогоплательщика о результатах.

За период в течение 2020 года в случае прекращения организации путем ликвидации или реорганизации, а также за предшествующие 2020 году налоговые периоды организации заявляют налоговые льготы, как прежде, в декларациях по транспортному и земельному налогам.

Как сверить сведения об объектах налогообложения организаций

Зачем нужна сверка сведений об объектах?

С 2021 года вступают в силу пункты 16, 17, 25 и 26 статьи 1 Федерального закона от 15.04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», отменяющие представление в налоговые органы налоговых деклараций по транспортному налогу и земельному налогу за налоговый период 2020 года и последующие налоговые периоды.

Одновременно вводится порядок направления налогоплательщикам-организациям (их обособленным подразделениям) сообщений налоговых органов об исчисленной сумме указанных налогов.

Для подготовки ко вступлению в силу перечисленных законоположений налогоплательщики-организации, имеющие объекты налогообложения по транспортному и (или) земельному налогам, могут по своему усмотрению обратиться в налоговые инспекции по месту нахождения указанных объектов за проведением сверки сведений, содержащихся в Едином государственном реестре налогоплательщиков, об указанных объектах.

Для проведения сверки целесообразно запросить в налоговом органе выписку из Единого государственного реестра налогоплательщиков о своей организации с указанием всех учтенных транспортных средств и земельных участков. Такая выписка предоставляется бесплатно.

В случае выявления расхождений сведений, содержащихся в Едином государственном реестре налогоплательщиков, со сведениями органов (организаций, должностных лиц), осуществляющих государственную регистрацию транспортных средств, государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, в т.ч. Государственного реестра транспортных средств, реестра маломерных судов, Государственного судового реестра, Российского международного реестра судов, Российского открытого реестра судов, Государственного реестра гражданских воздушных судов Российской Федерации, Единого государственного реестра прав на воздушные суда и сделок с ними, Единого государственного реестра недвижимости и иных государственных информационных ресурсов (реестров), целесообразно сообщить об этом в налоговый орган по месту нахождения недвижимого имущества (земельного участка) и транспортного средства с указанием сведений, в отношении которых выявлены расхождения (по возможности к указанному сообщению можно приложить документы-основания о характеристиках соответствующих объектов).

После проверки (сверки) представленной информации налоговым органом будут приняты меры по актуализации сведений Единого государственного реестра налогоплательщиков при наличии оснований, предусмотренных статьями 83, 84 Налогового кодекса Российской Федерации, о чем будет информирован налогоплательщик.

Как обратиться за проведением сверки сведений об объектах?

Перейти

Письмо ФНС России от 16.01.2020 № БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»

Перейти

Письмо ФНС России от 21.01.2020 № БС-4-21/790@ «О налоговых органах, уполномоченных на проведение сверки сведений об объектах налогообложения»

Как получить выписку из Единого государственного реестра налогоплательщиков для проведения сверки сведений?

Перейти

Письмо ФНС России от 16.01.2020 № БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»

Упрощенный порядок представления налоговой декларации по налогу на имущество организаций

Что такое упрощенный порядок представления налоговой декларации по налогу на имущество организаций

С налогового периода 2020 года налогоплательщик по налогу на имущество организаций (далее – налог), состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта Российской Федерации, вправе представлять налоговую декларацию по налогу в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту Российской Федерации.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный п. 1.1. ст. 386 НК РФ порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.

Таким образом, вместо нескольких налоговых органов для представления налоговой декларации можно выбрать один.

Вышеуказанные положения не применяются в случае, если законом субъекта РФ установлены нормативы отчислений от налога в местные бюджеты.

Бездекларационный порядок налогообложения транспортных средств и земельных участков организаций

Что такое бездекларационный порядок налогообложения транспортных средств и земельных участков организаций?

С налогового периода 2021 года вступают в силу пункты 16, 17, 25 и 26 статьи 1 Федерального закона от 15. 04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», отменяющие обязанность по представлению в налоговые органы налоговых деклараций по транспортному налогу и земельному налогу за налоговый период 2020 года и последующие налоговые периоды.

04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», отменяющие обязанность по представлению в налоговые органы налоговых деклараций по транспортному налогу и земельному налогу за налоговый период 2020 года и последующие налоговые периоды.

Одновременно с 2021 года вводится порядок направления налогоплательщикам-организациям (их обособленным подразделениям) сообщений налоговых органов об исчисленной сумме указанных налогов (пункты 4-7 статьи 363 и пункт 5 статьи 397 НК РФ).

В течение 2021 г., налоговыми органами будет обеспечен прием налоговых деклараций (уточненных налоговых деклараций) по транспортному налогу и по земельному налогу только за налоговые периоды, предшествующие 2020 году, а также уточненных налоговых деклараций, если первоначально налоговые декларации были представлены в течение 2020 года в случае реорганизации организации.

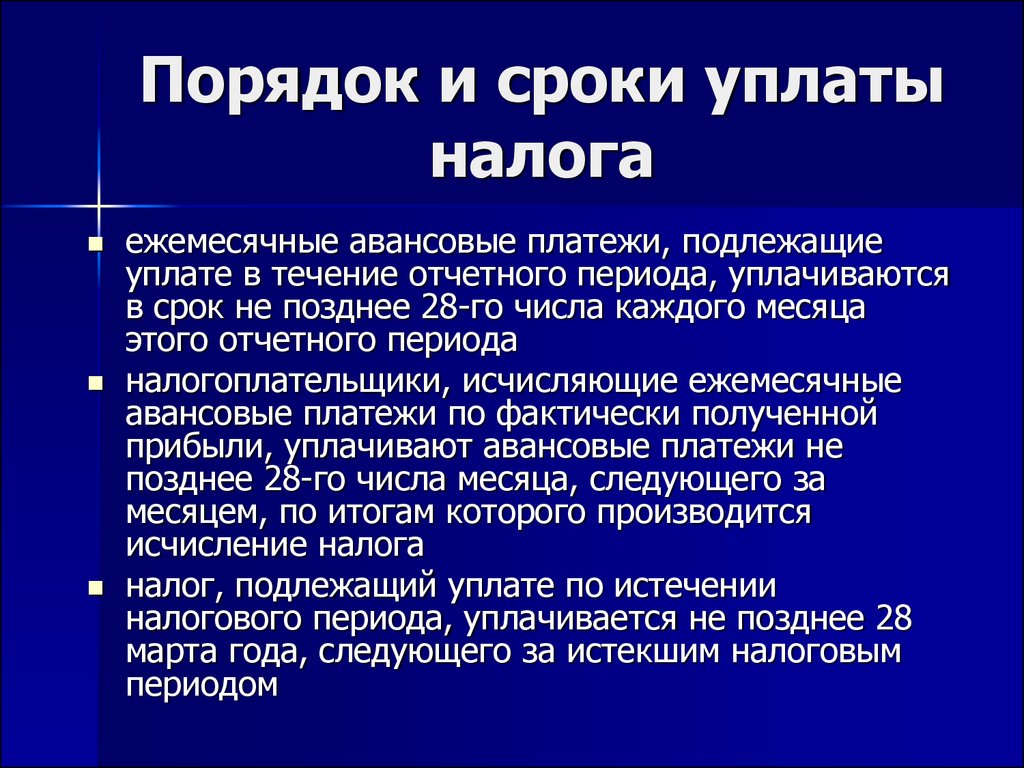

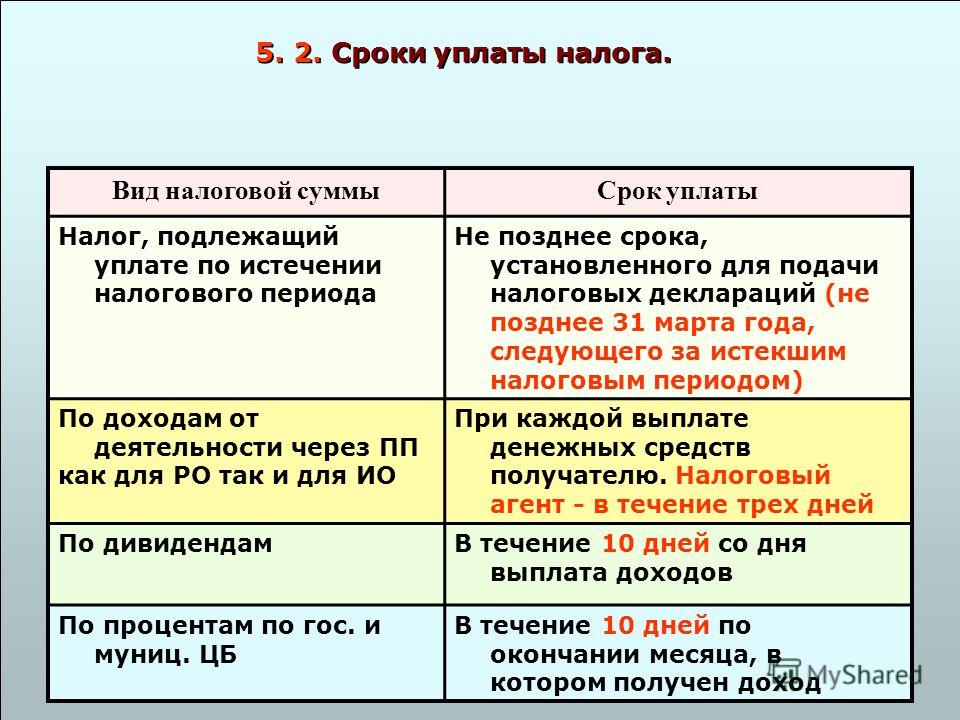

Кроме того, с налогового периода 2021 года пунктами 68, 77 статьи 2 Федерального закона от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» устанавливаются единые сроки уплаты транспортного и земельного налогов: налоги подлежат уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом; авансовые платежи по налогам подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Обязанность представлять сообщение о наличии у организации транспортных средств и (или) земельных участков, признаваемых объектами налогообложения

Налоговые декларации по транспортному налогу и земельному налогу в налоговые органы не представляются за налоговый период 2020 года и последующие налоговые периоды (ч. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). При этом в целях обеспечения полноты уплаты транспортного и земельного налогов налогоплательщиками-организациями налоговые органы передают (направляют) указанным налогоплательщикам (их обособленным подразделениям) сообщения об исчисленных налоговыми органами суммах этих налогов.

С 2021 г. налогоплательщики-организации обязаны направить в налоговый орган по своему выбору сообщение о наличии у них транспортных средств и (или) земельных участков, признаваемых объектами налогообложения по соответствующим налогам (далее – Сообщение), в случае неполучения сообщения об исчисленной налоговым органом сумме транспортного налога и (или) сообщения об исчисленной налоговым органом сумме земельного налога в отношении указанных объектов налогообложения за период владения ими.

Сообщение с приложением копий документов, подтверждающих государственную регистрацию транспортных средств, и (или) правоустанавливающих (правоудостоверяющих) документов на земельные участки представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом.

Сообщение не представляется в налоговый орган в случае, если организации было передано (направлено) сообщение об исчисленной налоговым органом сумме транспортного налога и (или) сообщение об исчисленной налоговым органом сумме земельного налога в отношении этого объекта или если организация представляла в налоговый орган заявление о предоставлении налоговой льготы по транспортному налогу и (или) заявление о предоставлении налоговой льготы по земельному налогу в отношении соответствующего объекта налогообложения.

Неправомерное непредставление (несвоевременное представление) налогоплательщиком налоговому органу Сообщения влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога в отношении транспортного средства или земельного участка, по которому не представлено (несвоевременно представлено) Сообщение (п. 3 ст. 129.1 Налогового кодекса Российской Федерации).

ЗАЯВИТЕЛЬНЫЙ ПОРЯДОК ПРЕДОСТАВЛЕНИЯ НАЛОГОВЫХ ЛЬГОТ ПО НАЛОГУ НА ИМУЩЕСТВО ДЛЯ РОССИЙСКИХ ОРГАНИЗАЦИЙ В ОТНОШЕНИИ ОБЪЕКТОВ, НАЛОГОВАЯ БАЗА ПО КОТОРЫМ ОПРЕДЕЛЯЕТСЯ КАК ИХ КАДАСТРОВАЯ СТОИМОСТЬ

С налогового периода 2022 г. Федеральным законом от 02.07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» введен заявительный порядок предоставления налоговых льгот для налогоплательщиков — российских организаций в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость.

Заявление о предоставлении налоговой льготы заполняется налогоплательщиком на основании документов, подтверждающих право на налоговую льготу за период ее действия, указываемый в заявлении, и представляется в любой налоговый орган. Если такие документы у налогового органа отсутствуют, то по информации, указанной в заявлении, он запрашивает сведения, подтверждающие право на льготу, у лиц и органов, располагающих ими, затем информирует налогоплательщика о результатах.

Представление заявления, рассмотрение налоговым органом такого заявления, направление налогоплательщику уведомления о предоставлении налоговой льготы либо сообщения об отказе от предоставления налоговой льготы осуществляются в порядке, аналогичном порядку, предусмотренному пунктом 3 статьи 361.1 Налогового кодекса Российской Федерации.

За период в течение 2022 г. в случае прекращения организации путем ликвидации или реорганизации, а также за предшествующие 2022 г. налоговые периоды организации заявляют налоговые льготы, как прежде, в декларациях по налогу на имущество организаций.

КАК СВЕРИТЬ С НАЛОГОВЫМ ОРГАНОМ СВЕДЕНИЯ ОБ ОБЪЕКТАХ НАЛОГООБЛОЖЕНИЯ, НАЛОГОВАЯ БАЗА ПО КОТОРЫМ ОПРЕДЕЛЯЕТСЯ КАК ИХ КАДАСТРОВАЯ СТОИМОСТЬ

С 1 января 2023 г. (за налоговый период 2022 г. и последующие периоды) вступает в силу часть 5 статьи 10 Федерального закона от 02.07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», согласно которой налогоплательщики — российские организации не включают в налоговую декларацию по налогу на имущество организаций сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость.

Одновременно вводится порядок направления российским организациям сообщений налоговых органов об исчисленной сумме указанного налога.

Для подготовки ко вступлению в силу перечисленных положений налогоплательщики — организации могут обратиться в налоговый орган по месту нахождения указанных объектов налогообложения за проведением сверки сведений, содержащихся в Едином государственном реестре налогоплательщиков, об указанных объектах.

Для сверки целесообразно запросить в налоговом органе выписку из Единого государственного реестра налогоплательщиков о своей организации с указанием всех учтенных объектов недвижимости. Такая выписка предоставляется бесплатно.

В случае выявления расхождений сведений, содержащихся в Едином государственном реестре налогоплательщиков, со сведениями органов (организаций, должностных лиц), осуществляющих государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, в т.ч. Единого государственного реестра недвижимости и иных государственных информационных ресурсов (реестров, кадастров, перечней и т.п.), просим сообщить об этом в налоговый орган по месту нахождения недвижимого имущества с указанием сведений, в отношении которых выявлены расхождения (по возможности к указанному сообщению можно приложить документы-основания о характеристиках соответствующих объектов).

После проверки (сверки) представленной информации налоговым органом будут приняты меры по актуализации сведений Единого государственного реестра налогоплательщиков при наличии оснований, предусмотренных статьями 83, 84 Налогового кодекса Российской Федерации, о чем будет информирован налогоплательщик.

Как обратиться за проведением сверки сведений об объектах?

- Письмо ФНС России от 16.01.2020 № БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»

- Письмо ФНС России от 21.01.2020 № БС-4-21/790@ «О налоговых органах, уполномоченных на проведение сверки сведений об объектах налогообложения»

- Письмо ФНС России от 10.08.2021 № СД-4-21/11246@ «О некоторых вопросах реализации Плана контрольных событий проекта «Бездекларационное администрирование налога на имущество организаций»

Как получить выписку из Единого государственного реестра налогоплательщиков для проведения сверки сведений?

- Письмо ФНС России от 16.01.2020 № БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»

ЕДИНЫЕ СРОКИ УПЛАТЫ ВСЕХ ИМУЩЕСТВЕННЫХ НАЛОГОВ ОРГАНИЗАЦИЙ

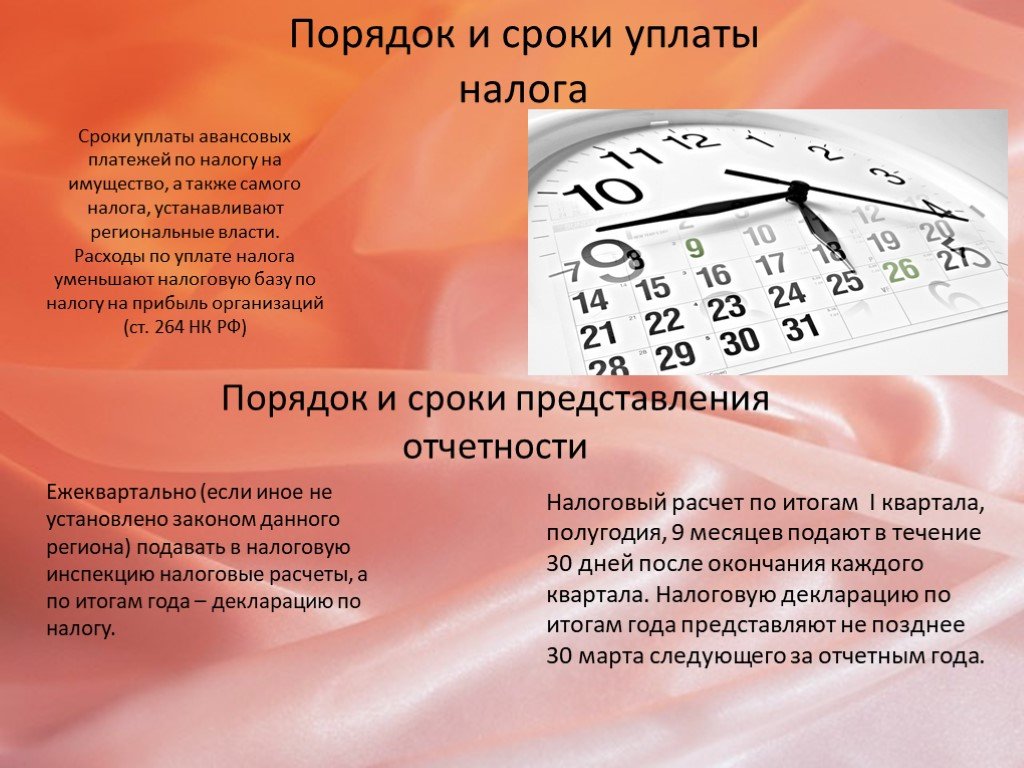

В соответствии с п. 1 ст. 363, п. 1 ст. 383, п. 1 ст. 397 Налогового кодекса Российской Федерации начиная с налогового периода 2022 года транспортный налог, налог на имущество организаций и земельный налог организациям необходимо оплачивать в срок не позднее 1 марта года, следующего за истекшим налоговым периодом.

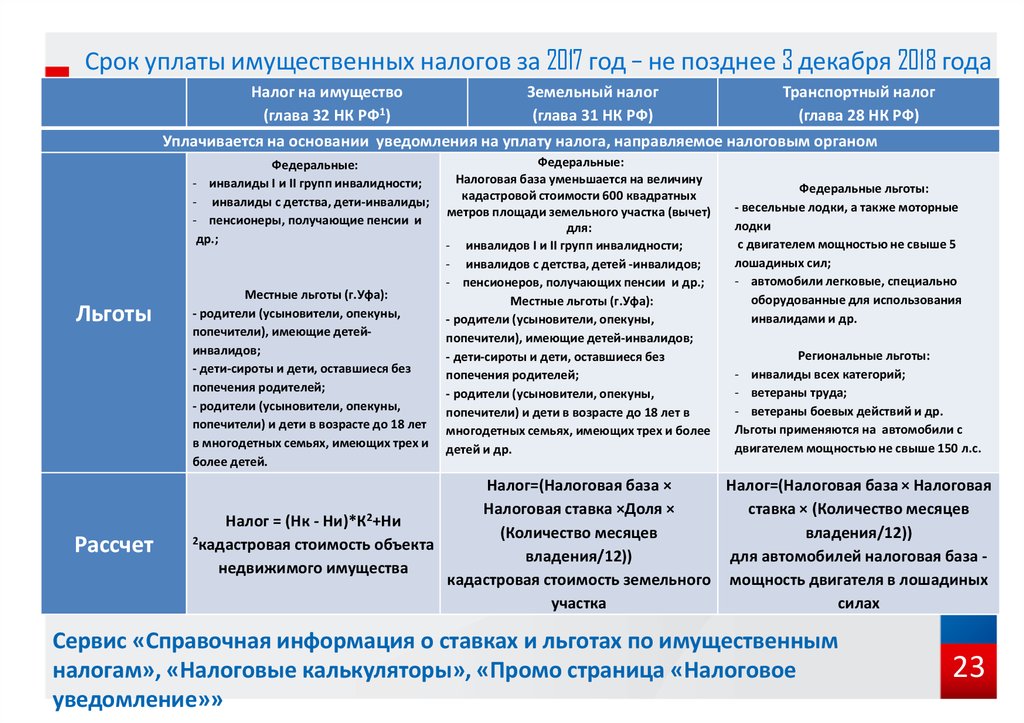

1 ст. 363, п. 1 ст. 383, п. 1 ст. 397 Налогового кодекса Российской Федерации начиная с налогового периода 2022 года транспортный налог, налог на имущество организаций и земельный налог организациям необходимо оплачивать в срок не позднее 1 марта года, следующего за истекшим налоговым периодом.

Авансовые платежи по этим налогам (если они не отменены законами субъектов Российской Федерации или нормативными правовыми актами муниципальных образований) – в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

ОТМЕНЕНЫ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ИМУЩЕСТВО ДЛЯ РОССИЙСКИХ ОРГАНИЗАЦИЙ В ОТНОШЕНИИ ОБЪЕКТОВ, НАЛОГОВАЯ БАЗА ПО КОТОРЫМ ОПРЕДЕЛЯЕТСЯ КАК ИХ КАДАСТРОВАЯ СТОИМОСТЬ

С 1 января 2023 г. (за налоговый период 2022 года и последующие периоды) вступает в силу части 5, 17 статьи 10 Федерального закона от 02.07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», согласно которой налогоплательщики — российские организации не включают в налоговую декларацию по налогу на имущество организаций сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость.

В случае, если у налогоплательщика — российской организации в истекшем налоговом периоде имелись только вышеуказанные объекты налогообложения, налоговая декларация не представляется.

В целях обеспечения полноты уплаты налога в отношении вышеуказанных объектов налогообложения составление, передача (направление) налоговыми органами налогоплательщикам — российским организациям сообщений об исчисленных налоговыми органами суммах налога в отношении таких объектов налогообложения, представление такими налогоплательщиками в налоговые органы пояснений и (или) документов, подтверждающих правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, рассмотрение пояснений и (или) документов и передача (направление) уточненных сообщений об исчисленных суммах налога осуществляются в порядке и сроки, аналогичные порядку и срокам, которые предусмотрены пунктами 4 — 7 статьи 363 НК РФ.

ПО ВСЕМ ИМУЩЕСТВЕННЫМ НАЛОГАМ ДЛЯ РОССИЙСКИХ ОРГАНИЗАЦИЙ ОТМЕНЕНА НАЛОГОВАЯ ОТЧЁТНОСТЬ, ЗА ИСКЛЮЧЕНИЕМ ОБЪЕКТОВ, НАЛОГОВАЯ БАЗА ПО КОТОРЫМ ОПРЕДЕЛЯЕТСЯ ИСХОДЯ ИЗ СРЕДНЕГОДОВОЙ СТОИМОСТИ

С 1 января 2021 г. введено бездекларационное администрирование транспортного налога и земельного налога организаций (часть 9 статьи 3 Федерального закона от 15.04.2019 № 63-ФЗ).

С 1 января 2023 г. введено бездекларационное администрирование налога на имущество организаций в отношении объектов, налоговая база по которым определяется исходя из их кадастровой стоимости (часть 17 статьи 10 Федерального закона от 02.07.2021 № 305-ФЗ).

Полезные материалы

Комментарий к Федеральному закону от 15.04.2019 № 63-ФЗ (по вопросам налогообложения имущества) (Налоговая политика и практика № 6, 2019 г.)

pdf (3 211 кб)

Комментарий к Федеральному закону от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (по вопросам налогообложения имущества)» (Налоговая политика и практика № 11, 2019 г. )

)

pdf (1 369 кб)

Бездекларационный порядок администрирования налогообложения транспортных средств и земельных участков организаций: комментарий к ключевым нормативным правовым актам Федеральной налоговой службы (Налоговая политика и практика № 2, 2020 г.)

pdf (3 002 кб)

Заявительный порядок предоставления льгот по транспортному и земельному налогам организаций и другие новеллы налогообложения имущества с 2020 года (Налоговая политика и практика № 2, 2020 г.

pdf (2 434 кб)

Сроки уплаты налога на имущество организаций и авансовых платежей по налогу с 2022 года стали едиными – Новости Владивостока на VL.ru

- Все

- Фоторепортажи

- Общество

- Спорт

- Экономика

- Происшествия

- Коронавирус

- Истории

Еще

- Спорт

- Экономика

- Происшествия

- Коронавирус

- Истории

89

14:00, 28 февраля 2022

Рубрика: Экономика

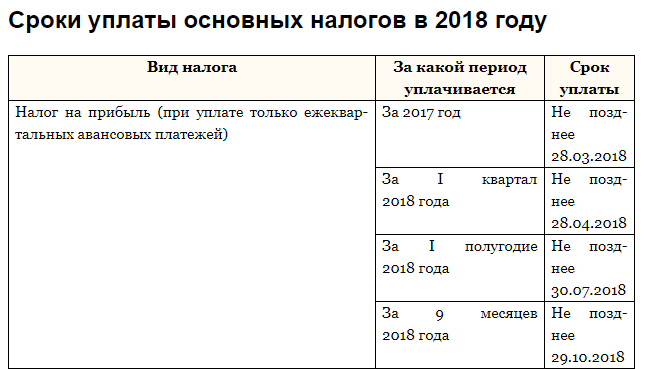

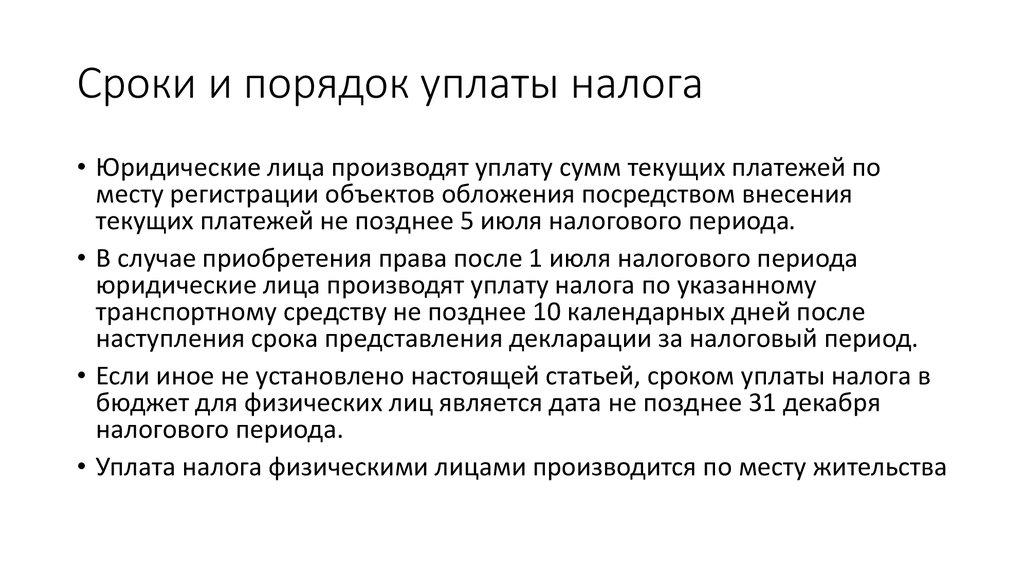

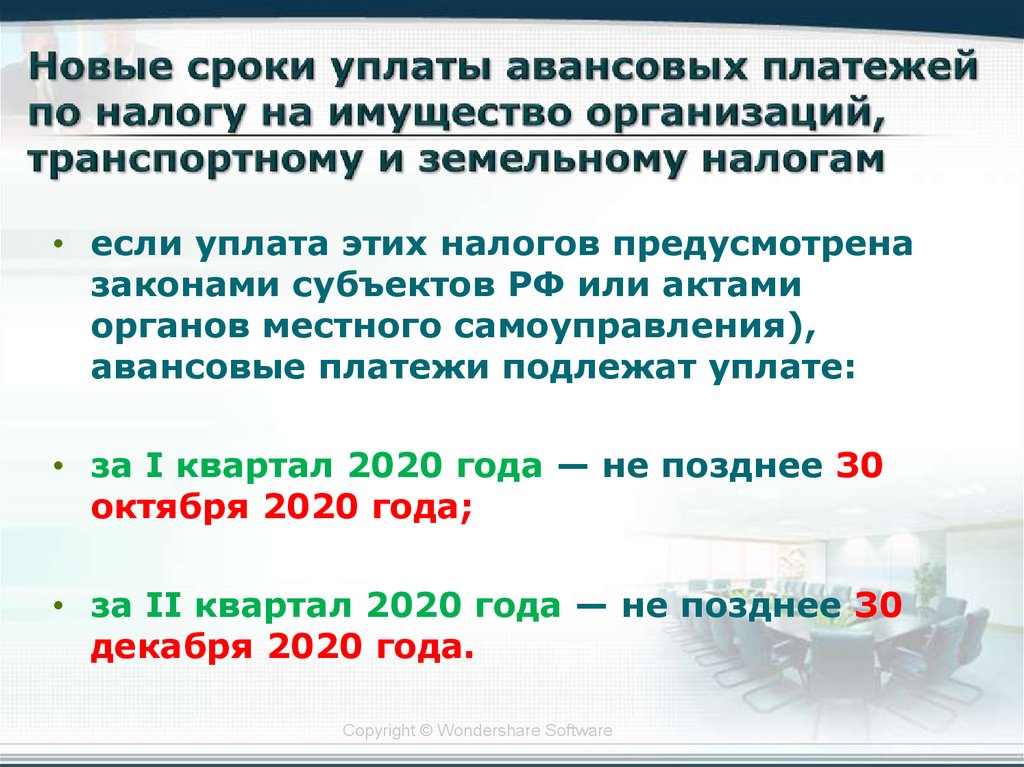

Межрайонная ИФНС России № 14 по Приморскому краю информирует о том, что с 1 января 2022 года субъекты РФ не вправе устанавливать сроки уплаты налога на имущество организаций и авансовых платежей по нему.

В соответствии с новой редакцией п. 1 ст. 383 Налогового кодекса РФ, оплатить налог на имущество организаций нужно будет не позднее 1 марта года, следующего за истекшим налоговым периодом, т. е. за 2021 год – не позднее 01.03.2022, а авансовые платежи — не позднее последнего дня месяца, следующего за истекшим отчётным периодом (т. е. 04.05.2022, 01.08.2022, 31.10.2022).

Рубрика: Экономика

Источник —

МИФНС России № 14 по Приморскому краю

Пришлите свою новость

+7 (924) 423 77 33

[email protected]

Последние новости

18:48, 5 ноября 2022

Рубрика: Владивосток

Из-за повреждения кабельной линии 35 домов на Чуркине без света

17:33, 5 ноября 2022

Рубрика: Владивосток

Авиабилеты по «плоскому тарифу» с 1 января 2023 года подорожают на 5%

16:26, 5 ноября 2022

Рубрика: Общество

На трассе Раздольное – Хасан осталось заасфальтировать 1,5 километра дороги (ФОТО)

15:44, 5 ноября 2022

Рубрика: Владивосток

Китайская авиакомпания организует два рейса из Шэньяна во Владивосток

Актуальные новости

09:26, 1 ноября 2022

Рубрика: Владивосток

Длинные выходные, платные парковки, надбавки к пенсиям: что ждёт жителей Владивостока и Приморья в ноябре

18:12, 26 октября 2022

Рубрика: Владивосток

Платные парковки во Владивостоке – как платить, кто будет штрафовать нарушителей и почему бюджет получит только 15% прибыли

18:51, 25 октября 2022

Рубрика: Экономика

«Покупатель диктует цену»: квартиры во Владивостоке дешевеют в условиях пониженного спроса

∧

Пришлите свою новость

+7 (924) 423 77 33

lenta@vl. ru

ru

Последние новости

18:48

Из-за повреждения кабельной линии 35 домов на Чуркине без света

17:33

Авиабилеты по «плоскому тарифу» с 1 января 2023 года подорожают на 5%

16:26

На трассе Раздольное – Хасан осталось заасфальтировать 1,5 километра дороги (ФОТО)

15:44

Китайская авиакомпания организует два рейса из Шэньяна во Владивосток

14:33

Начальника участка «Примтеплоэнерго» отправили в СИЗО после гибели двух рабочих в траншее

12:46

Горевший дом на Херсонской был признан аварийным почти 10 лет назад – сейчас в нём остаются люди и нет света

Актуально

Ô

×

Длинные выходные, платные парковки, надбавки к пенсиям: что ждёт жителей Владивостока и Приморья в ноябре

Платные парковки во Владивостоке – как платить, кто будет штрафовать нарушителей и почему бюджет получит только 15% прибыли

«Покупатель диктует цену»: квартиры во Владивостоке дешевеют в условиях пониженного спроса

Полная версия сайта

Налоги на недвижимость под залог | Округ Сан-Матео, Калифорния

Что такое «обеспеченные» налоги на недвижимость?

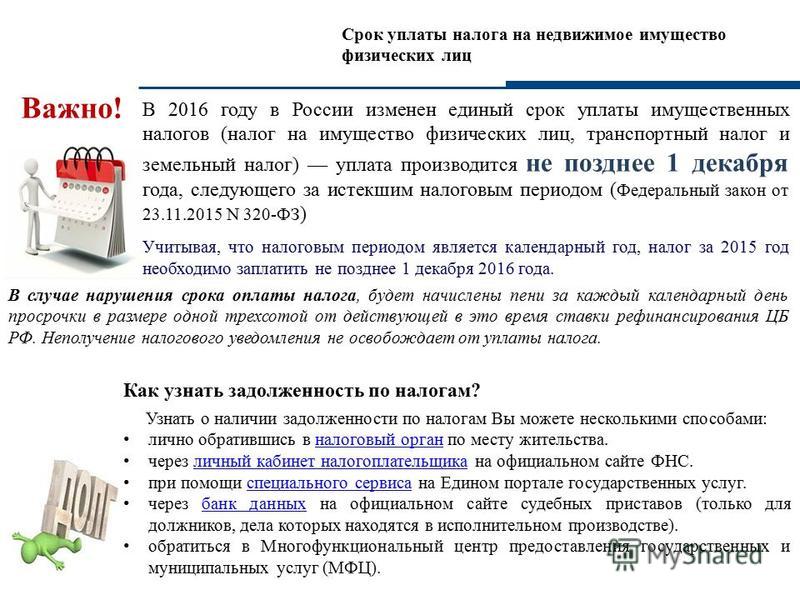

Термин «обеспеченный» просто означает налоги, взимаемые с недвижимого имущества (например, земли или строений). Налог представляет собой залог, который «обеспечен» землей/сооружением, хотя никаких официальных документов не было зарегистрировано. Это означает, что если налоги остаются неуплаченными по истечении 5 лет, имущество может быть продано для покрытия причитающихся налогов.

Налог представляет собой залог, который «обеспечен» землей/сооружением, хотя никаких официальных документов не было зарегистрировано. Это означает, что если налоги остаются неуплаченными по истечении 5 лет, имущество может быть продано для покрытия причитающихся налогов.

Когда начисляется обеспеченный налог?

Оценщик устанавливает стоимость имущества на 1 января. Эту дату часто называют датой налогового залога. В законопроекте о налоге на обеспеченное имущество, выданном несколько месяцев спустя, используется стоимость, установленная на дату налогового удержания.

Как определяются суммы налога?

Значение на 1 января, установленное оценщиком, умножается на ставку налога (обычно 1% плюс задолженность, утвержденная избирателем), затем добавляются специальные сборы. Эти специальные сборы добавляются в счет налога местными районами и городами, а не сборщиком налогов. Канализационная оценка является типичным специальным сбором, который добавляется к налоговому счету.

Какой период времени покрывает счет по налогу на залоговое имущество?

Обеспеченный налоговый счет охватывает «финансовый год». Финансовый год начинается 1 июля и заканчивается 30 июня следующего календарного года.

Когда мне следует ожидать счет по налогу на залоговое имущество?

Каждый год сборщик налогов отправляет обеспеченные налоговые счета по почте до 1 ноября. Если вы не получили счет или недавно приобрели недвижимость, вы можете получить дубликат налогового счета, позвонив по телефону (866) 220-0308 или посетив наш офис. Вы также можете зайти в нашу онлайн-систему недвижимости, чтобы определить сумму, причитающуюся к оплате.

Когда должны быть уплачены налоги на залоговое имущество?

Налог на залоговое имущество оплачивается двумя частями:

- Первая часть подлежит оплате 1 ноября. Однако у вас есть время до 17:00. от 10 декабря, чтобы произвести оплату до того, как к вашему счету будет добавлен штраф в размере 10%.

- Второй платеж подлежит оплате 1 февраля. Льготный период для второго платежа истекает в 17:00 10 апреля. Если платеж остается невыплаченным по состоянию на 10 апреля, налагается штраф в размере 10% и стоимость в размере 40,00 долларов США.

- 1 июля — к просроченным посылкам будет добавлена комиссия за выкуп в размере 35 долларов в дополнение к ежемесячному штрафу за выкуп в размере 1,5%

Когда я должен отправить платеж по почте, чтобы избежать штрафов?

Вы можете отправить свой платеж по почте, но во избежание штрафа за просрочку платежа на конверте с платежом должен быть штемпель Почтовой службы США не позднее даты налоговой просрочки. Помните, что просроченные даты следующие:

- 1-й просроченный платеж в 17:00, 10 декабря

- Просрочка 2-го платежа в 17:00 10 апреля

Если дата просрочки приходится на выходной или праздничный день, штраф не налагается до 17:00. на следующий рабочий день.

Куда я должен отправить платеж?

В обычных обстоятельствах, пожалуйста, используйте конверты, прилагаемые к вашей налоговой накладной, и вложите соответствующий(е) купон(ы) в рассрочку с вашим чеком для оплаты. Если вы потеряли оригинальный конверт, вы можете использовать обычный конверт размера Legal. Пожалуйста, не забудьте приложить платежный купон(ы) к платежу.

Выписывайте чеки на адрес:

Сборщик налогов округа Сан-Матео

Отправляйте налоговые платежи по почте:

Сборщик налогов округа Сан-Матео

Почтовый ящик 45878

Сан-Франциско, Калифорния 94145-0878

Дата, указанная в частном почтовом счетчике, совпадает штемпель почтовой службы США?

Нет. Закон Калифорнии требует, чтобы сборщик налогов принимал в качестве даты платежа почтовую марку США, а не дату частного счетчика.

Могу ли я оплатить счет по налогу на недвижимость с помощью кредитной карты?

Да. Вы можете оплатить налоги, позвонив по телефону (866) 220-0308 или через наш веб-сайт, используя карты Visa, MasterCard, Discover или American Express. Все платежи по кредитным картам обрабатываются через нашу платежную службу. Имейте в виду, что за платежи взимается комиссия за обслуживание в размере 2,35%. Казначей-сборщик налогов НЕ удерживает какую-либо часть этого сбора. Плата взимается компаниями, выпускающими кредитные карты, и не может быть положена округу на законных основаниях, поэтому комиссия должна быть переложена на клиента.

Вы можете оплатить налоги, позвонив по телефону (866) 220-0308 или через наш веб-сайт, используя карты Visa, MasterCard, Discover или American Express. Все платежи по кредитным картам обрабатываются через нашу платежную службу. Имейте в виду, что за платежи взимается комиссия за обслуживание в размере 2,35%. Казначей-сборщик налогов НЕ удерживает какую-либо часть этого сбора. Плата взимается компаниями, выпускающими кредитные карты, и не может быть положена округу на законных основаниях, поэтому комиссия должна быть переложена на клиента.

Существуют ли какие-либо программы, которые помогут мне оплатить счет по обеспеченному налогу?

К сожалению, две программы, призванные помочь квалифицированным лицам уплатить налоги на имущество, были приостановлены государством из-за сокращения бюджета.

Помощь по налогу на имущество для пожилых людей, слепых и инвалидов В государственном бюджете на 2009/2010 гг. было прекращено финансирование Закона Гонсалвеса-Дукмеджяна-Петрис о помощи по налогу на имущество для пожилых людей, который предусматривает прямую денежную помощь. Налоговый совет по франчайзингу (FTB) не будет выпускать брошюры с инструкциями по Программе помощи домовладельцам и арендаторам (HRA) и не будет принимать требования HRA за 2009 г.год претензии. Для получения самой последней информации о программе HRA перейдите на сайт ftb.ca.gov и выполните поиск HRA.

Налоговый совет по франчайзингу (FTB) не будет выпускать брошюры с инструкциями по Программе помощи домовладельцам и арендаторам (HRA) и не будет принимать требования HRA за 2009 г.год претензии. Для получения самой последней информации о программе HRA перейдите на сайт ftb.ca.gov и выполните поиск HRA.

Отсрочка уплаты налога на имущество для пожилых людей, слепых и инвалидов 20 февраля 2009 г. губернатор подписал главу 4 Устава от 2009 г., которая немедленно приостанавливает действие Программы отсрочки уплаты налога на имущество для пожилых людей. Это законодательство запрещает подачу требований об отсрочке уплаты налога на имущество и запрещает Контролеру принимать претензии, поданные после 20 февраля 2009 г. В результате приостановки программы Контролер больше не будет принимать требования об отсрочке уплаты налога на имущество до изменения отмены настоящего новый закон. Однако. Управление контролера продолжит обработку претензий, отправленных до 20 февраля 2009 г.. Для получения самой последней информации о программе PTP посетите наш веб-сайт по адресу sco. ca.gov

ca.gov

Кому я должен позвонить, если у меня возникнут вопросы?

Чтобы поговорить с живым агентом, позвоните по номеру 866-220-0308 и следуйте подсказкам.

Безопасный налоговый годовой цикл

Сбор налогов

Управление казначейства и сбора налогов округа Сан-Диего собирает больше

более 6 миллиардов долларов в виде налогов округа, города, школы и специальных округов.

Мы храним файлы о статусе налоговых платежей почти 1 млн.

посылок, и мы помогаем налогоплательщикам найти информацию быстро и вежливо.

Наш офис уведомляет налогоплательщиков, когда их имущество идет на налог

по умолчанию, и мы рассчитываем штрафы, понесенные, когда платежи

поздно. Если налогоплательщик имеет право, мы помогаем ему или ей зарегистрироваться в

план рассрочки.

Раз в год мы проводим онлайн-аукцион по продаже налога на имущество, чтобы

продать любое имущество в нашей налоговой ведомости, которая была в дефолте в течение пяти или

больше лет.

В дополнение к налогам на недвижимость, наш офис собирает около

150 миллионов долларов в виде необеспеченных налогов на личное имущество, которые являются налогами на

такие вещи, как коммерческая недвижимость, лодки и самолеты. Мы собираем мобильные

домашние сборы до выдачи справок об уплате налогов, и мы собираем

временный налог на проживание и налог на скаковых лошадей.

Важные даты, которые нужно помнить:

31 августа — Необеспеченный крайний срок уплаты налога, добавлен штраф 10%

1 сентября

Сентябрь — Налог на обеспеченное имущество

счета, отправленные по почте в конце месяца

1 ноября — Первый

рассрочка причитающихся налогов на обеспеченное имущество; просроченный необеспеченный

начисляются дополнительные штрафы в размере 1,5% до момента оплаты

10 декабря — Просрочка первого платежа после

закрытие бизнеса; 10% штраф добавляется к платежам, сделанным после этого

дата. *

*

1 января — Отправка необеспеченных счетов по почте;

дата залога для необеспеченных налогов и текущих обеспеченных налогов

1 февраля — Второй платеж по налогам на обеспеченное имущество

срок

10 апреля — Второй платеж

срок; К платежам, сделанным после этого, добавляется штраф в размере 10% плюс стоимость в размере 10 долларов США.

date.*

Май — Просроченные уведомления о любых неоплаченных

текущие налоги по почте

30 июня — Конец финансового

9 год0053

1 июля — начало финансового года;

просроченные обеспеченные счета переносятся в налоговую ведомость по умолчанию

и дополнительные штрафы в размере 1,5% в месяц на любой неуплаченный налог

суммы плюс комиссия за погашение в размере 33 долларов США. Эти законопроекты также упоминаются

в качестве обеспеченных налогов за предыдущий год или неуплаченных налогов.

* Если

дата просрочки выпадает на выходной или праздничный день, дата просрочки

на следующий рабочий день.

Избегайте штрафов, чтобы сэкономить на налогах на недвижимость

Убедитесь, что вы получаете счета за все принадлежащее вам имущество. Хранить

отследить все номера посылок, т. е. 147-240-03-01. Проверьте счета

по мере их получения и по электронной почте или по телефону в Отдел сбора налогов

бесплатный звонок в наш офис по телефону 877.829.4732, если вам не хватает каких-либо счетов.

Пожалуйста, подождите 15 дней для отправки по почте.

Помните: ПОД

ЗАКОН КАЛИФОРНИИ, НАЛОГОПЛАТЕЛЬЩИК НЕСУТ ОТВЕТСТВЕННОСТЬ ЗА ПОЛУЧЕНИЕ ВСЕХ

НАЛОГОВЫЕ СЧЕТА И СВОЕВРЕМЕННАЯ ОПЛАТА.

Для защищенных

налоги на имущество, первый взнос должен быть уплачен 1 ноября и просрочен

после 10 декабря, а второй платеж должен быть произведен 1 февраля и

правонарушителями после 10 апреля. Налогоплательщики имеют возможность заплатить оба

частями, когда первый взнос должен быть. Пенальти не будет

отказано в связи с неполучением счета.

Помните, декабрь

10 и 10 апреля – крайние сроки уплаты налога на имущество, не

путать с I. R.S. 15 апреля крайний срок уплаты федеральных налогов. За

R.S. 15 апреля крайний срок уплаты федеральных налогов. За

напоминания об оплате, подпишитесь на наши электронные уведомления.

Самый быстрый и простой способ оплаты счетов — это электронный чек с использованием нашего

система онлайн-платежей. E-check — это бесплатная услуга, позволяющая

введите свой счет и маршрутный номер на чеке, и платеж

получен в день успешной отправки.

Если вы

отправляете платежи, сделайте это заранее и убедитесь, что конверт

проштампован почтовой службой США не позднее 10 декабря и

10 апреля. Согласно законам Калифорнии, мы должны проверить почтовый штемпель.

дату, чтобы определить, был ли платеж отправлен по почте до установленного срока.

Своевременно уплачивая налоги, вы избавляетесь от следующих штрафов

по закону Калифорнии:

- Штраф в размере 10% добавляется после

до закрытия рабочего дня 10 декабря.* - Штраф в размере 10% и 10 долларов США

стоимость добавлена после закрытия рабочего дня 10 апреля. *

*

* После окончания финансового года (30 июня) комиссия за погашение в размере 33 долларов США и

к общей сумме долга добавляется штраф в размере 1,5% в месяц (18% в год). Если

в вашем налоговом чеке появится отметка «неуплата налогов», вы можете

есть неуплаченные налоги за предыдущие годы. Вы можете сэкономить деньги, заплатив любой

задолженность по налогам за предыдущий год или инициировав пятилетний план погашения в рассрочку.

*Если просроченная дата приходится на выходной или праздничный день,

дата – следующий рабочий день.

Информировать оценщика, регистратора, клерка округа (ARCC) о любых

изменить адрес, чтобы будущие налоговые счета отправлялись по почте

правильный адрес. Вы можете связаться с отделом по телефону 619-531-5556 или по

сайте ARCC.

Почему платеж по электронному чеку был возвращен?

Может быть несколько причин, по которым ваш платеж электронным чеком не был

завершенный. Посетите наш электронный чек

страницу часто задаваемых вопросов, чтобы найти ответ.

Важная информация для покупателей нового жилья

Вы можете избежать дорогостоящих штрафов, если перед покупкой

имущество и закрыть условное депонирование, вы убедитесь, что нет предыдущих правонарушителей

налоги, причитающиеся с собственности, и заранее договориться, кто платит текущие

оплата в рассрочку.

Если недвижимость приобретена в ноябре,

определить, кто должен оплатить первый взнос, причитающийся не позднее

10 декабря в период с 1 июля по 31 декабря.

Имейте в виду, что новый владелец недвижимости

заявляет, что вы несете ответственность за своевременную уплату налогов на

имущество. НЕ ЖДИТЕ УВЕДОМЛЕНИЯ и не ожидайте получения налогового счета.

Ничего не может появиться. Сделайте это своим личным делом

ответственность за выяснение того, какие налоги вам причитаются, как того требует

закон.

При обычном условном депонировании налоги за текущий год обычно

пропорционально на момент закрытия или условного депонирования между заинтересованными

партий, исходя из количества календарных дней, в течение которых каждая партия провела

собственности в течение финансового года, который длится с 1 июля по

30 июня.