Гл. 23 НК РФ. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

[ действующая редакция ]

Статья 207. Налогоплательщики |

Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации |

Статья 209. Объект налогообложения |

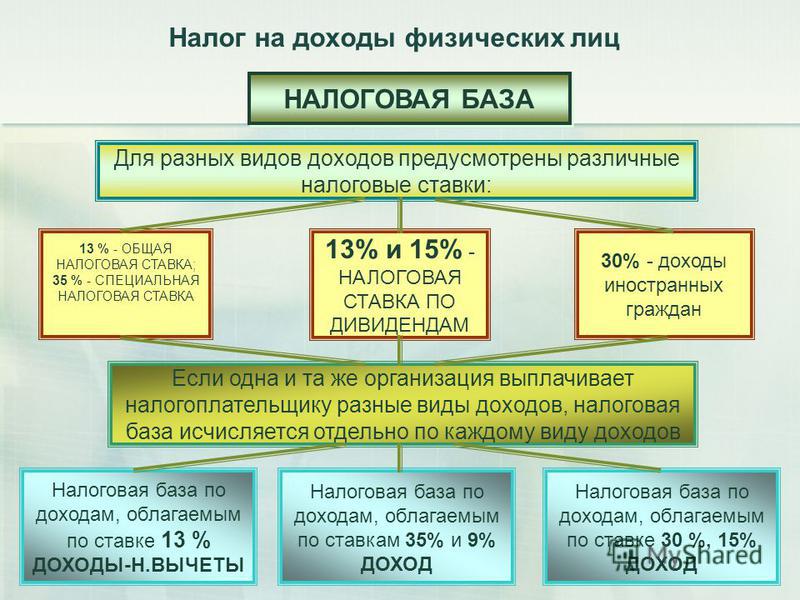

Статья 210. Налоговая база |

Статья 211. Особенности определения налоговой базы при получении доходов в натуральной форме |

Статья 212. Особенности определения налоговой базы при получении доходов в виде материальной выгоды |

Статья 213. Особенности определения налоговой базы по договорам страхования |

Статья 213. |

Статья 214. Особенности уплаты налога на доходы физических лиц в отношении доходов от долевого участия в организации |

Статья 214.1. Особенности определения налоговой базы, исчисления и уплаты налога на доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами |

Статья 214.2. Особенности определения налоговой базы при получении доходов в виде процентов по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации |

Статья 214.2.1. Особенности определения налоговой базы при получении доходов в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива |

Статья 214. |

Статья 214.4. Особенности определения налоговой базы по операциям займа ценными бумагами |

Статья 214.5. Особенности определения налоговой базы по доходам, полученным участниками инвестиционного товарищества |

Статья 214.6. Особенности исчисления и уплаты налога в отношении доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц |

Статья 214.7. Особенности определения налоговой базы, исчисления и уплаты налога по доходам в виде выигрышей, полученных от участия в азартных играх и лотереях |

Статья 214. |

Статья 214.9. Особенности определения налоговой базы, учета убытков, исчисления и уплаты налога по операциям, учитываемым на индивидуальном инвестиционном счете |

Статья 214.10. Особенности определения налоговой базы, исчисления и уплаты налога по доходам, полученным от продажи недвижимого имущества, а также по доходам в виде объекта недвижимого имущества, полученного в порядке дарения |

Статья 214.11. Особенности определения налоговой базы, исчисления и уплаты налога на доходы по операциям с цифровыми финансовыми активами и (или) цифровыми правами, включающими одновременно цифровые финансовые активы и утилитарные цифровые права |

Статья 215. |

Статья 216. Налоговый период |

Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) |

Статья 217.1. Особенности освобождения от налогообложения доходов от продажи объектов недвижимого имущества |

Статья 218. Стандартные налоговые вычеты |

Статья 219. Социальные налоговые вычеты |

Статья 219.1. Инвестиционные налоговые вычеты |

Статья 220. Имущественные налоговые вычеты |

Статья 220.1. Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами |

Статья 220. |

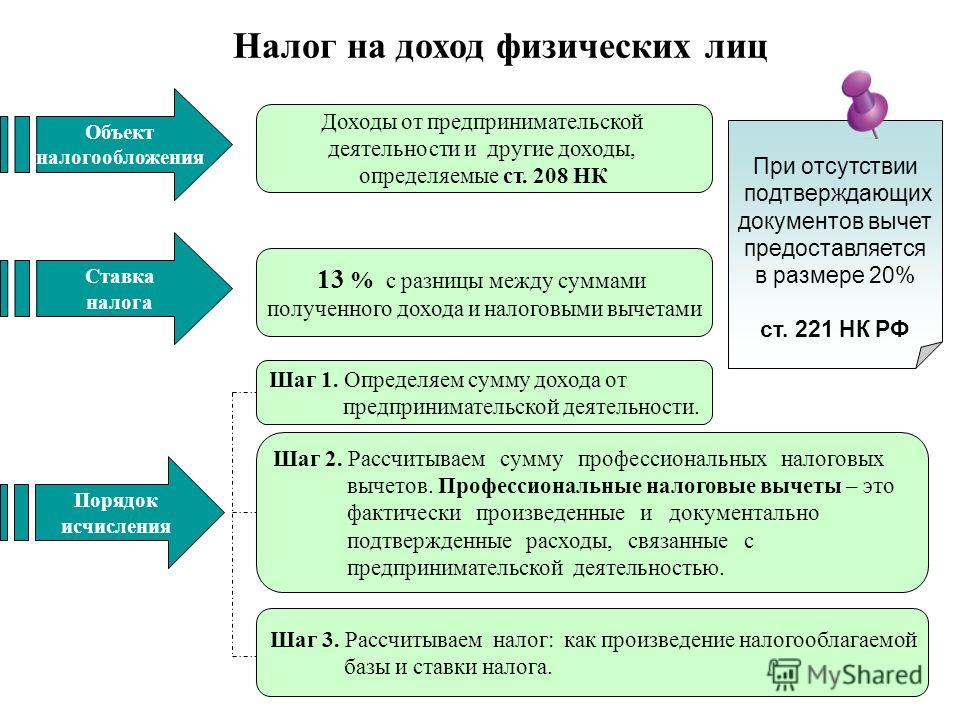

Статья 221. Профессиональные налоговые вычеты |

Статья 221.1. Упрощенный порядок получения налоговых вычетов |

Статья 222. Полномочия законодательных (представительных) органов субъектов Российской Федерации по установлению социальных и имущественных вычетов |

Статья 223. Дата фактического получения дохода |

Статья 224. Налоговые ставки |

Статья 225. Порядок исчисления налога |

Статья 226. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами |

Статья 226. |

Статья 226.2. Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с цифровыми финансовыми активами и (или) цифровыми правами, включающими одновременно цифровые финансовые активы и утилитарные цифровые права |

Статья 227. Особенности исчисления сумм налога отдельными категориями физических лиц. Порядок и сроки уплаты налога, порядок и сроки уплаты авансовых платежей указанными лицами |

Статья 227.1. Особенности исчисления суммы налога и подачи налоговой декларации некоторыми категориями иностранных граждан, осуществляющих трудовую деятельность по найму в Российской Федерации. |

Статья 227.2. Особенности исчисления сумм налога с фиксированной прибыли контролируемых иностранных компаний |

Статья 228. Особенности исчисления налога в отношении отдельных видов доходов. Порядок уплаты налога |

Статья 229. Налоговая декларация |

Статья 230. Обеспечение соблюдения положений настоящей главы |

Статья 231. Порядок взыскания и возврата налога |

Статья 231.1. Утратила силу с 1 января 2023 года. — Федеральный закон от 28.12.2022 N 565-ФЗ. |

Статья 232. Устранение двойного налогообложения |

Статья 233. Утратила силу с 1 января 2010 года. |

1. Особенности определения налоговой базы по договорам негосударственного пенсионного обеспечения и договорам обязательного пенсионного страхования, заключаемым с негосударственными пенсионными фондами

1. Особенности определения налоговой базы по договорам негосударственного пенсионного обеспечения и договорам обязательного пенсионного страхования, заключаемым с негосударственными пенсионными фондами 3. Особенности определения налоговой базы по операциям РЕПО, объектом которых являются ценные бумаги

3. Особенности определения налоговой базы по операциям РЕПО, объектом которых являются ценные бумаги 8. Истребование документов, связанных с исчислением и уплатой налога при выплате доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

8. Истребование документов, связанных с исчислением и уплатой налога при выплате доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц Особенности определения доходов отдельных категорий иностранных граждан

Особенности определения доходов отдельных категорий иностранных граждан 2. Налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе

2. Налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе 1. Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов

1. Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов Порядок уплаты налога

Порядок уплаты налога — Федеральный закон от 19.07.2009 N 202-ФЗ.

— Федеральный закон от 19.07.2009 N 202-ФЗ.Задайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

Мнение | Палата представителей не должна была публиковать личные налоговые декларации Трампа

Журнал

Критик Трампа утверждает, что у комитета была веская причина для получения и изучения деклараций Трампа, но публикация этих деклараций была несправедлива по отношению к Трампу.

Бывший президент Дональд Трамп рисковал тем, что его избиратели не побеспокоятся и не накажут его за игнорирование этой традиции. | Эндрю Харник/AP PPhoto

Чак Розенберг — бывший прокурор США и высокопоставленный сотрудник ФБР.

Комитет по делам и средствам Палаты представителей только что обнародовал налоговые декларации за шесть лет для бывшего президента Дональда Трампа. Трамп мог опубликовать эти отчеты, когда он был первым кандидатом или президентом, или когда он недавно объявил о своей третьей кандидатуре.

Трамп мог опубликовать эти отчеты, когда он был первым кандидатом или президентом, или когда он недавно объявил о своей третьей кандидатуре.

Его оправдание сокрытия своих личных налоговых деклараций от общественного контроля — что он не мог их опубликовать, потому что они проверялись — явно ложно. Нет абсолютно никакого закона, правила или политики, которые мешали бы Трампу публиковать свои собственные налоговые декларации, независимо от того, проходили они аудит или нет. Он просто решил этого не делать. Его оправдание было ложью.

Нарушение важных норм американской политики было — и остается — обычным делом для Трампа. Так и лежит. Тот факт, что предыдущие кандидаты и президенты опубликовали свои личные декларации, казалось, не имел для него значения. Трамп рискнул, что его избиратели не будут заботиться о нем и не накажут его за игнорирование этой традиции. В этом он оказался прав, по крайней мере, в первый раз.

В прошлую пятницу комитет палаты представителей сделал то, что Трамп отказался сделать: опубликовал его личные налоговые декларации. Я думаю, это была ошибка. У комитета, безусловно, была веская причина получить и изучить отчеты Трампа. Нет там ссоры. Но были ли у них уважительные причины для опубликовать его отчеты? Я так не думаю.

Я думаю, это была ошибка. У комитета, безусловно, была веская причина получить и изучить отчеты Трампа. Нет там ссоры. Но были ли у них уважительные причины для опубликовать его отчеты? Я так не думаю.

Комитет отметил, что он:

[Поиск] запрашивал налоговую информацию и налоговые декларации бывшего президента для расследования того, как программа обязательного аудита IRS работала в условиях стресса президента, который имел финансовые интересы в сотнях связанных организаций и, как сообщается, проходила проверку каждый год.

Таким образом, внимание комитета было сосредоточено на программе обязательного аудита IRS. Эта программа была создана в 1977. Разумно было снять с отдельных сотрудников IRS ответственность за определение того, «должны ли они» проверять отчеты президента. Это может быть сложно, потому что IRS является частью исполнительной власти, которой руководит президент. Чтобы оградить аудит и аудиторов от политики, руководство IRS преобразовало вопрос «следует» в требование «обязательно»: с 1977 г. обязательные экзамены».

обязательные экзамены».

Комитету стало известно, что за время пребывания Трампа у власти он подал пять налоговых деклараций о доходах физических лиц в IRS, и все они должны были пройти программу обязательного аудита. Но комитет обнаружил, что три из пяти деклараций — за 2017, 2018 и 2019 календарных лет — «не были отобраны для проверки до тех пор, пока [Трамп] не покинул свой пост, и только налоговая декларация за 2016 год подлежала обязательной проверке».

Как ни странно, комитет также отметил, что «Налоговое управление направило [Трампу] письмо, уведомляющее его о том, что его… декларация за 2015 год была выбрана для рассмотрения 3 апреля 2019 года., что является датой, когда [комитет] отправил первоначальный запрос в IRS для [Трампа]… налоговых деклараций». Это не похоже на совпадение.

Почему Налоговое управление США не соблюдает свою политику, которой уже почти полвека? Это был один из основных вопросов, поднятых в отчете комиссии. Возможно, IRS потерпела неудачу, потому что отчеты Трампа были чрезмерно сложными. Возможно, в связи с этим он потерпел неудачу, потому что у IRS не было достаточных ресурсов для проверки сложной декларации. Возможно, и это предположение, это было что-то более гнусное.

Возможно, в связи с этим он потерпел неудачу, потому что у IRS не было достаточных ресурсов для проверки сложной декларации. Возможно, и это предположение, это было что-то более гнусное.

В отчете комитета рекомендуются способы устранения структурных недостатков IRS в будущем. Это кажется ценным. И это кажется мне достаточной причиной, чтобы получить и изучить отчеты Трампа. Например, комитет не мог знать, насколько сложно IRS будет проверять отчеты Трампа, если он не знал, насколько они сложны.

Но публикация его возвращения отличается. Как публикация продвигает ценные выводы комитета? Разве комитет не мог выделить неудачи IRS в отчете и сохранить в тайне отчеты Трампа? Я так считаю. Другими словами, какова связь между обоснованными опасениями, высказанными комитетом, — недостатками программы обязательного аудита, которые они выявили в IRS, — и решением комитета обнародовать отчеты Трампа? Нет, что я вижу.

Я, мягко говоря, не фанат Трампа, поэтому мои следующие слова могут показаться странными, но вот что: решение комитета опубликовать отчеты было несправедливо по отношению к Трампу. Так почему я беспокоюсь о несправедливости по отношению к Трампу? Потому что принципы справедливости должны иметь значение для всех нас всегда и применяться ко всем нам всегда, даже если они не имеют значения для Трампа.

Так почему я беспокоюсь о несправедливости по отношению к Трампу? Потому что принципы справедливости должны иметь значение для всех нас всегда и применяться ко всем нам всегда, даже если они не имеют значения для Трампа.

Трамп кажется мне плохим человеком. Во многом он не сильно отличается от многих людей, с которыми я сталкивался в качестве федерального прокурора. Он жадный, нечестный, эгоцентричный, самовлюбленный и безрассудный. Но все люди, которых мы преследовали, заслуживали справедливого обращения по юридическим, этическим и моральным причинам, и они всегда заслуживали справедливого обращения, независимо от того, нравились они нам или нет. Мы не можем оставить справедливое отношение к людям, которые нам нравятся, и несправедливое отношение к людям, которые нам не нравятся. Это было бы смертельной спиралью для нашей судебной системы и нашей демократии.

Комитет проделал хорошую работу по выявлению недостатков IRS. Эти недостатки необходимо исправить. Но контроль над Палатой представителей — и ее Комитетом по путям и средствам — скоро перейдет к другой партии. Эта партия может счесть политически целесообразным получать и публиковать личные налоговые декларации людей, которые ей не нравятся. И комитет будет иметь право сделать это. Возможно, новое большинство Палаты представителей удивит меня и продемонстрирует сдержанность. Или, возможно, попытаются «расквитаться». Время покажет, но мы все должны опасаться последнего.

Эта партия может счесть политически целесообразным получать и публиковать личные налоговые декларации людей, которые ей не нравятся. И комитет будет иметь право сделать это. Возможно, новое большинство Палаты представителей удивит меня и продемонстрирует сдержанность. Или, возможно, попытаются «расквитаться». Время покажет, но мы все должны опасаться последнего.

НДФЛ | налогообложение

- Развлечения и поп-культура

- География и путешествия

- Здоровье и медицина

- Образ жизни и социальные вопросы

- Литература

- Философия и религия

- Политика, право и правительство

- Наука

- Спорт и отдых

- Технология

- Изобразительное искусство

- Всемирная история

- В этот день в истории

- Викторины

- Подкасты

- Словарь

- Биографии

- Резюме

- Популярные вопросы

- Обзор недели

- Инфографика

- Демистификация

- Списки

- #WTFact

- Компаньоны

- Галереи изображений

- Прожектор

- Форум

- Один хороший факт

- Развлечения и поп-культура

- География и путешествия

- Здоровье и медицина

- Образ жизни и социальные вопросы

- Литература

- Философия и религия

- Политика, право и правительство

- Наука

- Спорт и отдых

- Технология

- Изобразительное искусство

- Всемирная история

- Britannica Classics

Посмотрите эти ретро-видео из архивов Encyclopedia Britannica.

- Demystified Videos

В Demystified у Britannica есть все ответы на ваши животрепещущие вопросы. - #WTFact Видео

В #WTFact Britannica делится некоторыми из самых странных фактов, которые мы можем найти. - На этот раз в истории

В этих видеороликах узнайте, что произошло в этом месяце (или любом другом месяце!) в истории. - Britannica объясняет

В этих видеороликах Britannica объясняет различные темы и отвечает на часто задаваемые вопросы.

- Студенческий портал

Britannica — это главный ресурс для учащихся по ключевым школьным предметам, таким как история, государственное управление, литература и т. д. - Портал COVID-19

Хотя этот глобальный кризис в области здравоохранения продолжает развиваться, может быть полезно обратиться к прошлым пандемиям, чтобы лучше понять, как реагировать сегодня. - 100 женщин

Britannica празднует столетие Девятнадцатой поправки, выделяя суфражисток и политиков, творящих историю.