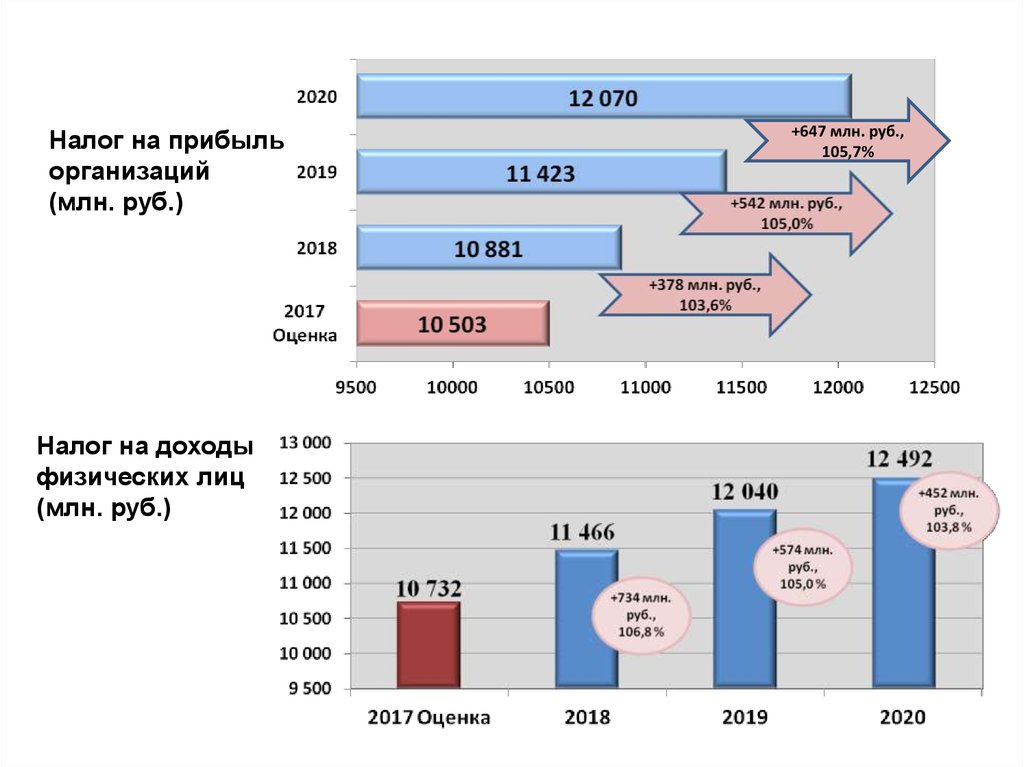

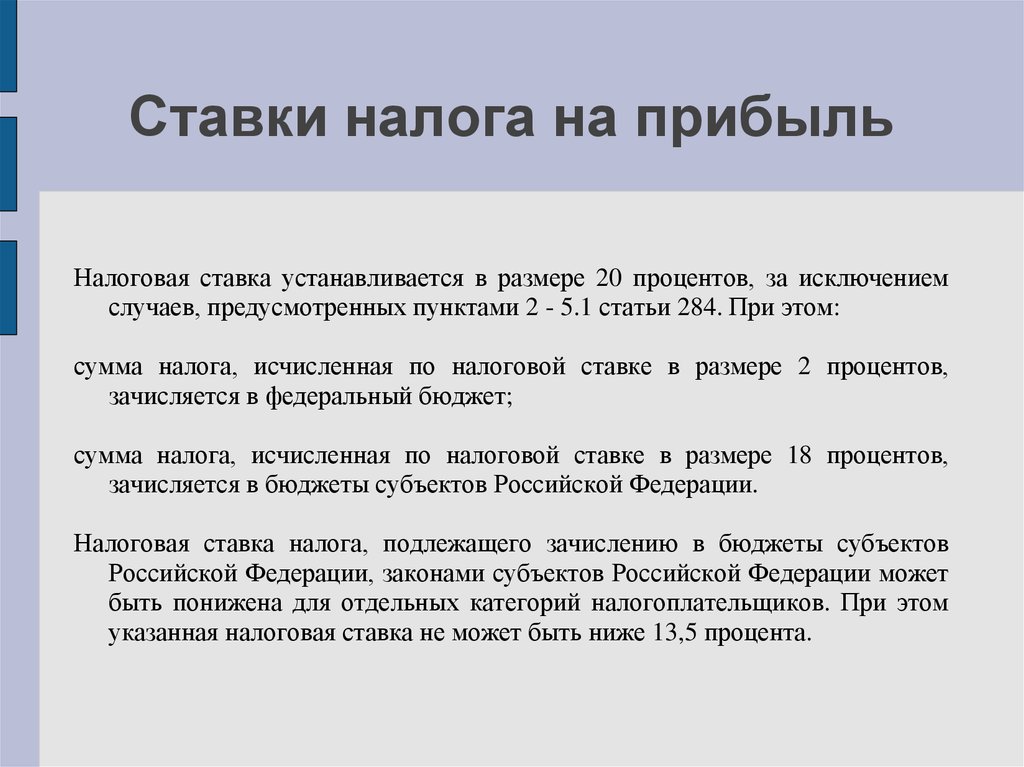

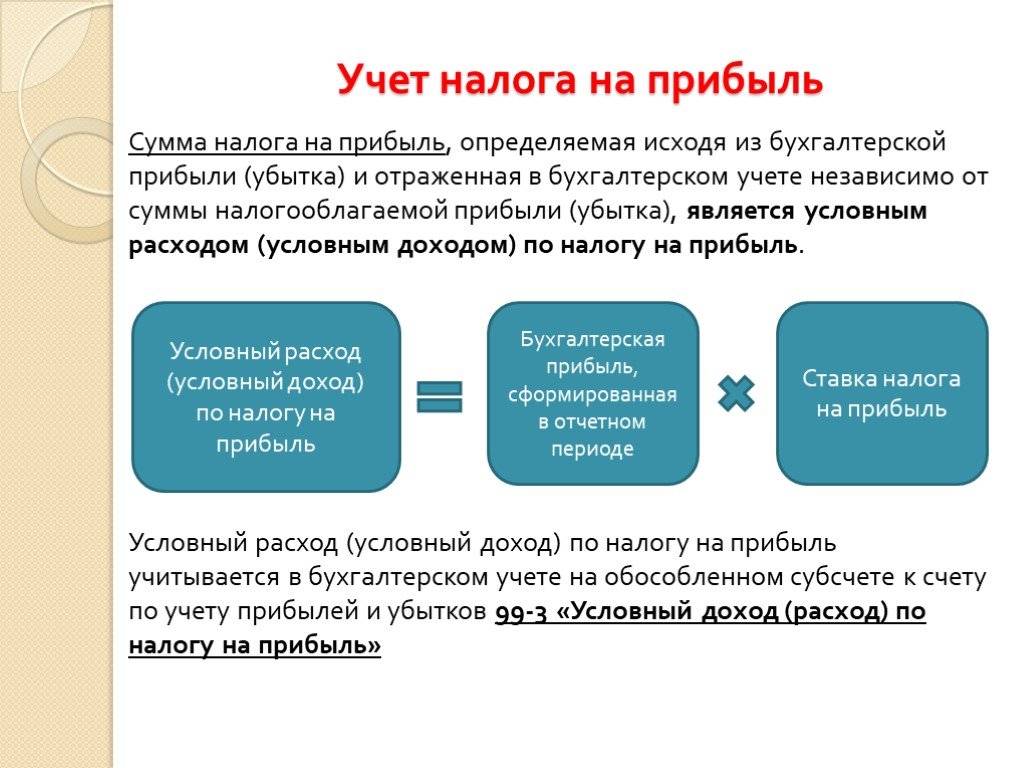

Содержание

За что вам могут доначислить налог на доходы физических лиц

В прошлом году в СМИ появился целый ряд публикаций о том, как в России контролируют доходы физических лиц. Обсуждали долго и много, даже приняли закон о самозанятых. В целом общество напугали. Но так ли все страшно?

Сегодня доходы россиян контролируют налоговые инспекции с помощью камеральных и выездных проверок, также проверки проводят банки и Росфинмониторинг. Но все они носят фрагментарный характер. Кроме того, физические лица не ведут никакого учета, поэтому выявить и уж тем более доказать наличие у них незадекларированных доходов очень сложно.

В этой связи один из самых больших риск доначислений со стороны ИФНС сейчас связан с приобретением активов ниже рыночной стоимости и переквалификацией сделок (например, займов) в дарение.

За что могут доначислить налог

Так, до Верховного суда дошло дело № 53-КГ16-27, по которому налоговый орган доначислил НДФЛ по ставке 13% на сумму разницы между рыночной ценой приобретенной человеком квартиры и ценой ее покупки. Суд поддержал такое решение, сделав вывод, что физлицо получило доход в натуральной форме.

Суд поддержал такое решение, сделав вывод, что физлицо получило доход в натуральной форме.

Почему это важно?

Многие до сих пор оформляют покупку недвижимости, в том числе элитной, «через ячейку», занижая цену сделки. Продавцы не хотят платить налоги, хотя по закону для их расчета должна браться кадастровая стоимость, а покупатели, например чиновники, не могут подтвердить источник дохода. И те, и другие – потенциальные «клиенты» налоговой службы. Вопрос только в эффективности администрирования.

Что касается переквалификации сделок в дарение, то здесь человек, получивший беспроцентный заем от аффилированной организации или другого физлица, может получить доначисление в размере 13% от его суммы. ИФНС и суды рассматривают такие сделки как притворные, совершенные без цели возврата займа. Тут в основном под угрозой находятся предприниматели, которые используют займы для реинвестирования или вывода дивидендов, но и физические лица очень часто предоставляют договоры займа в банк для обоснования источника денежных средств на расчетном счете. Риск высок, поскольку факта возврата займов нет.

Риск высок, поскольку факта возврата займов нет.

Еще одна категория доначислений связана с выявлением незадекларированных доходов, в том числе с использованием сети «В контакте», Instagram, YouTube. Например, налоговый орган мониторил группу «Товары под заказ» в сети «В контакте» и выявил тех, кто публиковал объявления с предложениями о продаже товаров. После оформления заказа в группе участники в течение 1-2 дней оплачивали товар, переводя деньги на карты физлиц. Инспекция через группу опросила ряд покупателей, и они подтвердили, что перечисляли средства на банковские карты именно за товар. Все это доказывало ведение предпринимательской деятельности, получение доходов и, соответственно, неуплату налогов, что послужило основанием для доначисления налогов (постановление Тринадцатого арбитражного апелляционного суда от 14.03.2018 № 13АП-464/2018 по делу № А26-7023/2017).

Как в этом участвуют банки

Кроме того, банки по закону115-ФЗ (противодействие легализации) обязаны выяснять источник средств на счетах. Громким стал случай, когда клиенту не вернули вклад, так как он не подтвердил происхождение денег на дату их внесения. Более того, сейчас многие банки ввели заградительные тарифы на платежи от юридических лиц и индивидуальных предпринимателей на счета физлиц. Цель, конечно, была благая – борьба с обналичкой, но на практике заградительными тарифами облагают даже выплату дивидендов. Уже есть прецеденты, когда физлицо взыскало через суд задолженность с юридического лица, обратилось в банк должника с исполнительным листом, но его банк обложил поступившие на счет средства тарифом в 20%.

Громким стал случай, когда клиенту не вернули вклад, так как он не подтвердил происхождение денег на дату их внесения. Более того, сейчас многие банки ввели заградительные тарифы на платежи от юридических лиц и индивидуальных предпринимателей на счета физлиц. Цель, конечно, была благая – борьба с обналичкой, но на практике заградительными тарифами облагают даже выплату дивидендов. Уже есть прецеденты, когда физлицо взыскало через суд задолженность с юридического лица, обратилось в банк должника с исполнительным листом, но его банк обложил поступившие на счет средства тарифом в 20%.

Налоговики тоже обращаются в банки с запросами, чтобы получить информацию об операциях по счетам физлиц. Теперь это может делаться в соответствии с вышедшим в 2018 г. письмом ФНС «О предоставлении банком справок (выписок) по счетам клиентов (физлиц, ИП) по запросам налоговых органов». Такая форма контроля позволяет выявить поступление средств на счет человека, получение им доходов и, соответственно, неуплату налогов. Однако системного применения эта практика пока не нашла – нет единой системы мониторинга.

Однако системного применения эта практика пока не нашла – нет единой системы мониторинга.

Также поступление незадекларированных доходов обнаруживается случайно при проверке контрагентов, юридических лиц или при жалобах сотрудников. Есть случаи, когда налоговые органы в борьбе с серыми зарплатными схемами анализируют движение по картам сотрудников; если они устанавливают факт систематического и единовременного внесения наличных на карты, то делают вывод о выплате зарплат «в конверте». Далее следует проверка организации. Организация является налоговым агентом, но с физических лиц обязанность по уплате налогов никто не снимает.

Все это примеры неформального подхода налоговых органов, которые уже давно ориентируются на существо операций и экономический смысл взаимосвязанных сделок, а не на форму. Да, создается хорошая методологическая база, но по факту контроль осуществляется в ручном режиме. Кроме того, есть огромные ресурсы по сбору информации о расходах – банки, ГИБДД, Росреестр, автообмен, социальные сети, нотариусы и т. д. Поэтому закономерно, что в ближайшее время ФНС удастся ввести автоматизированную систему контроля НДФЛ, и тогда вероятность уйти от уплаты налогов для физических лиц сведется практически к нулю.

д. Поэтому закономерно, что в ближайшее время ФНС удастся ввести автоматизированную систему контроля НДФЛ, и тогда вероятность уйти от уплаты налогов для физических лиц сведется практически к нулю.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Налоговая система Турции — налогообложение турецких компаний и физлиц (VAT, налог на прибыль и на прирост капитала). Налоговые соглашения Турции.

Развернуть все записи

Свернуть все записи

Налоговые резиденты Турции уплачивают налог со своего мирового дохода, нерезиденты — с доходов из источников в Турции.

Подоходный налог взимается по прогрессивным ставкам:

- доход до 32 000 TRY облагается налогом по ставке 15%;

- доход от 32 000 до 70 000 TRY облагается по ставке 20%;

- доход от 70 000 до 250 000 TRY облагается по ставке 27%;

- доход от 250 000 до 880 000 TRY облагается по ставке 35%;

- доход свыше 880 000 TRY облагается по ставке 40%.

Прибыль от реализации некоторых финансовых инструментов, например, обращающихся на стамбульской бирже акций, может освобождаться от налогообложения / облагаться налогом у источника по пониженной ставке.

По общему правилу половина дивидендов от турецких компаний налогом не облагается.

Пониженные ставки налога у источника применяются к процентному доходу по определенным государственным и корпоративным облигациям.

Ставка налога, удерживаемого при выплате процентов по банковским счетам, варьируется в зависимости от срока и валюты депозита от 10% до 18%.

Турецкие компании уплачивают налог на прибыль со своего мирового дохода, иностранные – с доходов из источников в Турции.

Стандартная ставка налога на прибыль составляла 22% в 2018 – 2020 годах, на 2021 год она составляла 25%, и в 2022 году была снижеа до 22%. Для некоторых компаний, впервые вышедших на стамбульскую фондовую биржу, в течение первых пяти лет ставка налога снижается на 2%.

Прибыль от реализации активов включается в облагаемую налоговую базу. 75% прибыли от реализации акций может освобождаться от налогообложения при владении не менее двух лет и соблюдении некоторых других условий. Прибыль от продажи акций в иностранных компаниях с долей участия не менее 10% при владении не менее двух лет и соблюдении ряда других условий может освобождаться от налогообложения.

75% прибыли от реализации акций может освобождаться от налогообложения при владении не менее двух лет и соблюдении некоторых других условий. Прибыль от продажи акций в иностранных компаниях с долей участия не менее 10% при владении не менее двух лет и соблюдении ряда других условий может освобождаться от налогообложения.

Дивиденды от турецких компаний налогом не облагаются. Дивиденды от иностранных компаний могут освобождаться от налогообложения при соблюдении ряда условий: доля участия не менее 10%, владение не менее года с даты генерирования выручки, налогообложение дочерней компании по ставке не менее 15% (для определенных компаний – 20%), получение дивидендов в Турции до даты подачи налоговой декларации за соответствующий финансовый год.

Иностранная компания признается контролируемой, если турецким резидентам, компаниям и физическим лицам, принадлежит прямо или косвенно, индивидуально или совместно, не менее 50% капитала, прав на дивиденды или прав голоса.

Нераспределенная прибыль КИК включается в налогооблагаемую базу турецкого резидента, если не менее 25% доходов иностранной компании является пассивными доходами, прибыль компании облагается по эффективной налоговой ставке менее 10%, выручка компании превышает 100 000 TRY.

В отношении дивидендов налог удерживается по ставке 15%. Роялти облагаются налогом у источника выплаты по ставке 20%. В отношении процентных выплат применяются различные ставки налога. Например, при выплатах процентов по кредитам от банков ставка налога – 0%, по прочим займам – 10%, по депозитам – от 0% до 18% в зависимости от валюты и длительности вклада.

Ставки налога снижаются в соответствии с положениями соглашений об избежании двойного налогообложения (СИДН).

Стандартная ставка НДС составляет 18%.

В отношении некоторых товаров и услуг применяются пониженные ставки в размере 8% и 1%.

Социальные взносы уплачиваются с трудового вознаграждения, составляющего от 119,25 до 894,38 TRY в день.

Обычные ставки взносов составляют 20,5% для работодателя и 14% для работника.

В отношении вознаграждения свыше 894,38 TRY в день уплачиваются взносы на страхование от безработицы. Ставки составляют 2% для работодателя, 1% для работника.

В отношении имущества, получаемого в порядке наследования или дарения, налог уплачивается по ставкам, варьирующимся от 1% до 30%.

Ежегодный налог на имущество уплачивается в отношении зданий, используемых для проживания, по ставке 0,1% и других зданий по ставке 0,2%.

В отношении земельных участков ставка налога составляет 0,3%. В городских зонах ставки налога удваиваются.

Налоговая база определяется в соответствии со специальным порядком и индексируется.

В отношении жилых домов, стоимость которых превышает 5 млн лир, уплачивается налог на дорогое жилье по ставкам от 0,3% до 1%.

Гербовый сбор взимается в отношении различных документов, включая соглашения и финансовые отчеты, по ставкам от 0,189% до 0,948%.

В общем случае гербовый сбор с зарплат взимается по ставке 0,759%. В некоторых случаях взимаются сборы, фиксированные в лирах

Турция заключила 87 соглашений об избежании двойного налогообложения (Double Tax Treaty, DTC), а также 5 соглашений об обмене налоговой информацией (Tax Information Exchange Agreement, TIEA) со следующими юрисдикциями:

87 DTCs: Австралия, Австрия, Азербайджан, Албания, Алжир, Бангладеш, Бахрейн, Беларусь, Бельгия, Болгария, Босния и Герцеговина, Бразилия, Великобритания, Венгрия, Вьетнам, Германия, Греция, Грузия, Дания, Египет, Израиль, Индия, Индонезия, Иордания, Иран, Ирландия, Испания, Италия, Йемен, Казахстан, Канада, Катар, Китай, Косово, Кот дЁИвуар, Кувейт, Кыргызстан, Латвия, Ливан, Литва, Люксембург, Македония, Малайзия, Мальта, Марокко, Мексика, Молдова, Монголия, Нидерланды, Новая Зеландия, Норвегия, ОАЭ, Оман, Пакистан, Польша, Португалия, Республика Корея, Российская Федерация, Румыния, Саудовская Аравия, Сенегал, Сингапур, Сирия, Словакия, Словения, Сомали, Судан, США, Таджикистан, Узбекистан, Украина, Филиппины, Финляндия, Франция, Хорватия, Черногория, Чехия, Швейцария, Швеция, Эстония, Эфиопия, ЮАР, Япония;

5 TIEAs: Бермуды, Гернси, Гибралтар, Джерси, Остров Мэн.

Кроме того Турция подписала, но пока не ратифицировала (Многостороннюю конвенцию по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения (Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and profit Shifting, MLI).

В Турции существуют некоторые ограничения на осуществление валютных операций. В частности, физическим лицам запрещено привлекать валютные займы, а для турецких компаний существуют ограничения на привлечение таких займов. Операции между резидентами должны осуществляться в лирах.

Кроме того, в Турции уплачивается специальный сбор в отношении заимствований из-за рубежа. Ставка сбора зависит от валюты привлечения и срока займа. Самая высокая ставка для заимствований на срок до года в иностранной валюте – 3% от тела займа. Данный сбор не распространяется на банки и другие финансовые учреждения.

Файл ITR-1 (Sahaj) Интерактивное руководство пользователя

1.

Обзор

Обзор

Предварительное заполнение и подача услуги ITR-1 доступны зарегистрированным пользователям на портале электронного архива. Эта услуга позволяет отдельным налогоплательщикам подавать ITR-1 онлайн через портал электронной подачи и с помощью автономной утилиты. В этом руководстве пользователя описан процесс подачи ITR-1 в онлайн-режиме.

2. Предпосылки для использования этой услуги

Общие |

|

Прочие |

|

3. Краткий обзор формы

Краткий обзор формы

ITR-1 состоит из пяти разделов, которые необходимо заполнить перед отправкой, и одного сводного раздела, в котором вам необходимо просмотреть свой налоговый расчет. Разделы следующие:

- Личная информация

- Валовой общий доход

- Всего вычетов

- Налог уплачен

- Общая сумма налоговых обязательств

Вот краткий обзор различных разделов ITR-1:

3.1 Личная информация

В разделе личной информации ITR вам необходимо проверить предварительно заполненные данные, которые автоматически заполняются из вашего Профиль электронного архива. Вы не сможете редактировать некоторые свои личные данные прямо в форме. Однако вы можете внести необходимые изменения, зайдя в свой профиль электронного архива. Вы можете редактировать свои контактные данные, сведения о типе подачи и банковские реквизиты в форме.

3.2 Общий валовой доход

В разделе Общий валовой доход вам необходимо просмотреть предварительно заполненную информацию и проверить сведения об источнике вашего дохода из заработной платы / пенсии, имущества дома и других источников (таких как проценты). доход, семейная пенсия и т. д.). Вам также потребуется ввести остальные / дополнительные данные, включая ваш освобожденный от налога доход, если таковой имеется.

доход, семейная пенсия и т. д.). Вам также потребуется ввести остальные / дополнительные данные, включая ваш освобожденный от налога доход, если таковой имеется.

3.3 Всего отчислений

В Общие вычеты вам необходимо добавить и проверить любые вычеты, применимые к заявлению в соответствии с главой VI-A Закона о подоходном налоге.

3.4 Уплаченный налог

В разделе Уплаченный налог вам необходимо проверить налоги, уплаченные вами в предыдущем году. Налоговая информация включает TDS из заработной платы / кроме заработной платы, предоставленные плательщиком, TCS, авансовый налог и налог на самооценку.

3.5 Общая сумма налоговых обязательств

В разделе Общая сумма налоговых обязательств вам необходимо просмотреть налоговые обязательства, рассчитанные в соответствии с разделами, заполненными ранее.

Примечание: Для получения более подробной информации см. инструкции по заполнению ITR, выпущенные CBDT за 2022-23 AY.

4. Как получить доступ и отправить ITR — 1

Вы можете подать и отправить ITR следующими способами:

- Онлайн-режим – через портал электронной подачи документов

- Автономный режим — через автономную утилиту

Дополнительные сведения см. в руководстве пользователя Offline Utility (для ITR) .

Выполните следующие шаги, чтобы подать и отправить ITR через онлайн-режим :

Шаг 1: Войдите на портал электронной подачи документов, используя свой идентификатор пользователя и пароль.

Шаг 2: На панели инструментов нажмите Электронный файл > Декларации о подоходном налоге > Файл декларации о подоходном налоге.

Шаг 3: Выберите Расчетный год как 2022–23 и Способ заполнения как онлайн, затем нажмите продолжить Подача резюме. Если вы хотите отказаться от сохраненной декларации и начать подготовку декларации заново, нажмите Начать новую подачу .

Если вы хотите отказаться от сохраненной декларации и начать подготовку декларации заново, нажмите Начать новую подачу .

Шаг 5: Выберите Статус в зависимости от вас и нажмите Продолжайте , чтобы продолжить.

Шаг 6: У вас есть два варианта выбора типа декларации о подоходном налоге:

• Если вы знаете, какой ITR нужно подать, выберите форму ITR; else

• Если вы не уверены, какую форму ITR нужно подать, вы можете выбрать «Помогите мне решить, какую форму ITR подать» и нажать «Продолжить». Здесь система поможет вам определить правильный ITR, после чего вы сможете приступить к заполнению своего ITR.

Примечание:

- Если вы не знаете, какой ITR или графики применимы к вам, или информацию о доходах и вычетах, ваши ответы на ряд вопросов помогут вам определить то же самое и помочь вам в правильном / безошибочном заполнении ITR. .

- Если вы знаете применимые к вам ITR или таблицы, а также информацию о доходах и вычетах, вы можете пропустить эти вопросы.

.

. Шаг 7: После того, как вы выбрали ITR, применимый к вам, обратите внимание на список необходимых документов и нажмите Начнем .

Шаг 8: Установите соответствующие флажки в отношении причины подачи и нажмите Продолжить.

Шаг 9: Если вы хотите выбрать Новый налоговый режим, выберите Да в разделе личной информации. Просмотрите предварительно заполненные данные и при необходимости отредактируйте их. Введите остальные/дополнительные данные (если требуется). Нажмите «Подтвердить» в конце каждого раздела.

Шаг 10: Введите информацию о доходах и отчислениях в другом разделе. После заполнения и подтверждения всех разделов формы нажмите Proceed .

Шаг 10a: В случае наличия налоговых обязательств

После нажатия на общее налоговое обязательство вам будет показана сводка вашего расчета налога на основе предоставленных вами сведений. Если на основе расчета возникает налоговое обязательство, вы получаете варианты Оплатить сейчас и Оплатить позже в нижней части страницы.

Если на основе расчета возникает налоговое обязательство, вы получаете варианты Оплатить сейчас и Оплатить позже в нижней части страницы.

Примечание:

- Рекомендуется использовать опцию Заплатить сейчас .

- Если вы выберете Оплатить позже , вы можете произвести платеж после подачи декларации о подоходном налоге, но существует риск того, что вас будут считать налогоплательщиком в случае невыполнения обязательств, и может возникнуть обязательство по уплате процентов по налогу к уплате.

Шаг 10b: В случае отсутствия налоговых обязательств (без требования / без возврата) или если вы имеете право на возврат

Щелкните Предварительный просмотр Возврат . Если нет налоговых обязательств, подлежащих уплате, или если есть возмещение на основе расчета налога, вы будете перенаправлены на страницу Предварительный просмотр и отправка декларации .

Шаг 11: Если вы нажмете «Оплатить сейчас», вы сможете выбрать предпочитаемый банк для перечисления налога. Нажмите Продолжить.

Примечание:

• Если вы предпочитаете банки Kotak Mahindra Bank, Federal Bank, Bank of India, Bank of Maharashtra, Canara Bank, Indian Overseas Bank и Karur Vyasa Bank, вы будете перенаправлены на Страница e-Pay Tax на портале для уплаты налогов после нажатия кнопки Продолжить . Дополнительные сведения см. в руководствах пользователя e-Pay Tax.

• В случае любого другого предпочитаемого банка вы будете перенаправлены на веб-сайт NSDL для уплаты налогов после того, как нажмете Продолжить . Пожалуйста, убедитесь, что после уплаты налога вам необходимо возобновить подачу ITR и ввести данные чаллана (сумма, номер чаллана, код BSR и т. д.) перед отправкой ITR, чтобы потребовать кредит для налогового платежа.

Шаг 12 : После успешной оплаты через портал электронного архива отображается сообщение об успешном завершении. Щелкните Вернуться к заполнению , чтобы завершить регистрацию ITR.

Шаг 13: Нажмите Предварительный просмотр Возврат.

Шаг 14: На странице Предварительный просмотр и отправка возврата установите флажок декларации и нажмите Перейти к предварительному просмотру.

Примечание: Если вы не привлекали к подготовке своей декларации составителя налоговой декларации или ВНЖ, вы можете оставить текстовые поля, относящиеся к ВНЖ, пустыми.

Шаг 15: Просмотрите свой возврат и нажмите Приступить к проверке.

Шаг 16: После подтверждения на странице Предварительный просмотр и отправка возврата e нажмите Приступить к проверке.

Примечание: Если вам показывают список ошибок в вашей декларации, вам нужно вернуться к форме, чтобы исправить ошибки. Если ошибок нет, вы можете перейти к электронной проверке возврата, нажав Приступить к проверке.

Шаг 17: На странице Complete your Verification выберите нужный вариант и нажмите Продолжить .

Проверка вашего возврата обязательна, а электронная проверка (рекомендуемый вариант — e-Verify Now ) — это самый простой способ проверить ваш ITR — это быстро, безбумажно и безопаснее, чем отправка подписанного физического ITR-V. в КТК скоростной почтой.

Примечание: Если вы выберете e-Verify Later , вы можете отправить декларацию, однако вам потребуется подтвердить ее в течение 30 дней после подачи ITR.

Шаг 18: На странице e-Verify выберите опцию, с помощью которой вы хотите e-Verify возврата, и нажмите Continue.

Примечание:

• Дополнительные сведения см. в руководстве пользователя How to e-Verify .

• Если вы выберете Подтвердить через ITR-V, вам необходимо отправить подписанную физическую копию вашего ITR-V в Центр централизованной обработки, Департамент подоходного налога, Бангалор 560500 обычной или ускоренной почтой в течение 120/30 дней.

• Согласно уведомлению от 05/2022, если декларация подается 1 августа или позже, то ограничение в 120 дней сокращается до 30 дней. Если возврат не будет подтвержден в течение 30 дней после подачи данных, дата проверки будет считаться датой подачи, и положения Закона будут применяться соответствующим образом.

• Пожалуйста, убедитесь, что вы предварительно подтвердили свой банковский счет, чтобы любые причитающиеся возмещения могли быть зачислены на ваш банковский счет.

• Дополнительные сведения см. в руководстве пользователя «Мой банковский счет».

После того, как вы подтвердите свой возврат электронным способом, вместе с транзакцией отобразится сообщение об успешном завершении. ID и номер подтверждения. Вы также получите подтверждающее сообщение на свой номер мобильного телефона и адрес электронной почты, зарегистрированный на портале электронной подачи.

4. Связанные темы

- Логин

- Мой профиль

- Зарегистрируйтесь

- Сброс пароля

- Приборная панель

- Мой банковский счет

- Как пройти электронное подтверждение

- Создать EVC

- Формы подоходного налога (загрузить)

- Автономная утилита

- Статус ITR

Домашняя страница | NCDOR

Чеки отправлены по почте!

Чеки об оплате второго этапа гранта на восстановление бизнеса были разосланы соответствующим предприятиям Северной Каролины 29 сентября., 2022.

Получите самую свежую информацию

Жертвам урагана Ян предоставляется налоговая льгота штата

Физические и юридические лица в Северной Каролине, пострадавшие от урагана Ян, имеют право на налоговую льготу штата в отношении определенных штрафов за несвоевременную подачу документов и оплату.

Узнать больше

Онлайн-доверенность уже доступна!

Теперь вы можете легко подать Форму Gen-58 Доверенность и Декларация представителя через Интернет.

Узнать больше

Получено уведомление

Уведомления рассылаются, когда департамент определяет, что налогоплательщики должны уплатить государству налоги, которые не были уплачены по ряду причин.

Файл и оплата

Налогоплательщики штата Северная Каролина выбирают более быстрый и удобный способ подачи налоговых деклараций штата и федерального налога на доходы физических лиц в электронном виде.

COVID-19

Получите самую свежую информацию о налоговых льготах и другие ресурсы.

Местное самоуправление

Предоставляет поддержку и услуги округам и муниципалитетам Северной Каролины, а также налогоплательщикам в отношении налогов, собираемых округами и муниципалитетами.

Государственная налоговая льгота доступна для жертв урагана Ян

Департамент доходов Северной Каролины (NCDOR) объявил в пятницу, 7 октября, что налоговые льготы штата доступны для жертв урагана Ян в Северной Каролине.

Все новости

Понимание вашей привилегированной лицензии

Категории налоговых ресурсов

Индивидуальный подоходный налог

Налог с продаж и использования

Удерживаемый налог

Корпоративный подоходный налог и налог на франшизу

Налог на привилегированную лицензию

Налог на моторное топливо

Налог на автомобильные перевозки (IFTA/Intrastate)

Налог на табачные изделия

Посмотреть все налоги

Планы платежей

Нужна помощь в уплате налога? Как только вы получите уведомление, немедленно запросите соглашение об оплате в рассрочку, чтобы избежать принудительного взыскания.