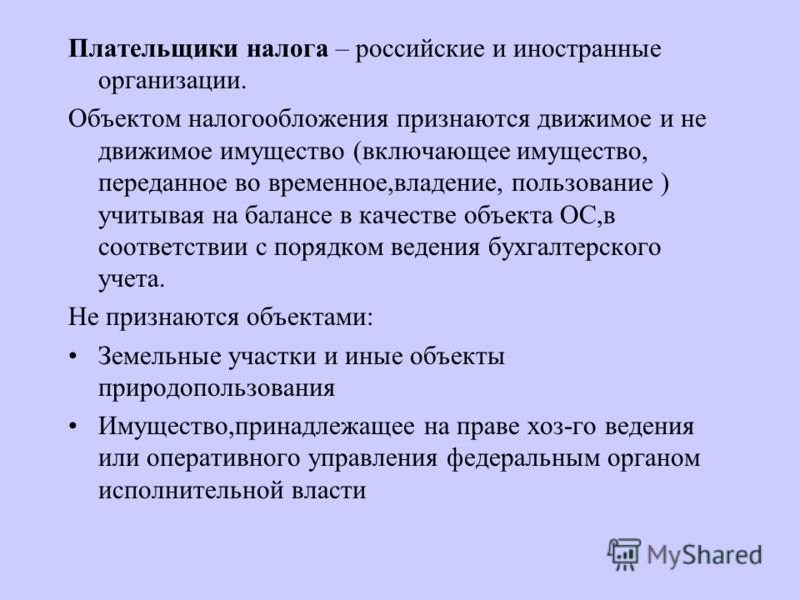

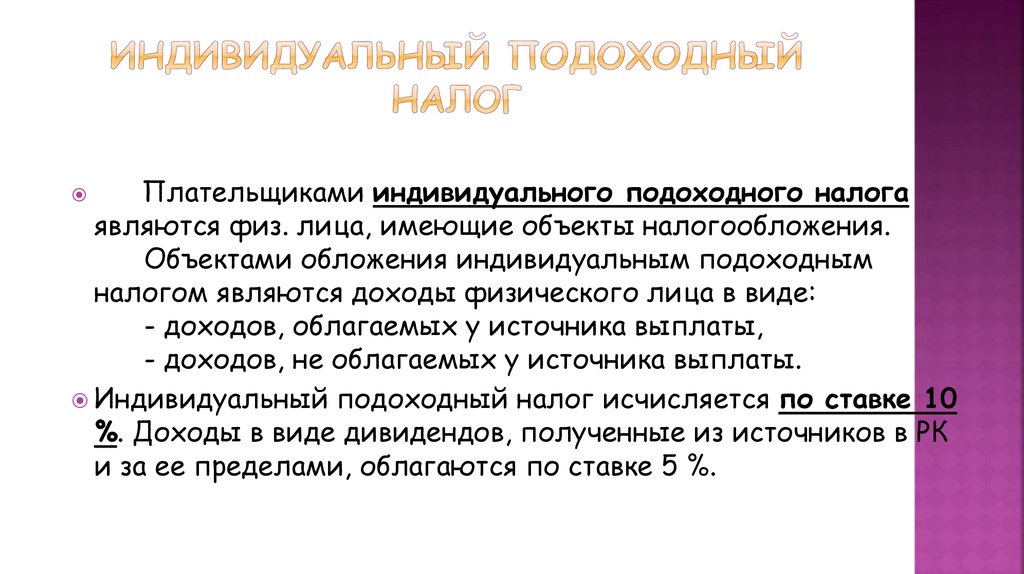

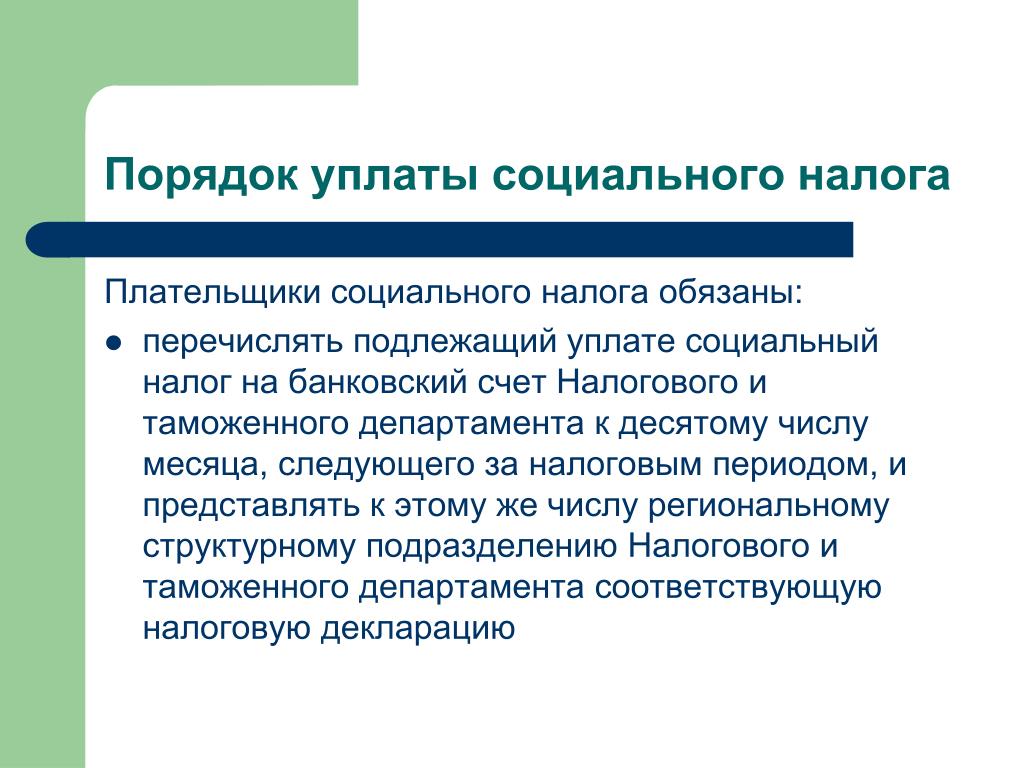

Содержание

Кто является плательщиком НДФЛ?

26 января 2022

26.01

3 минуты

3 мин.

1 663

55

1

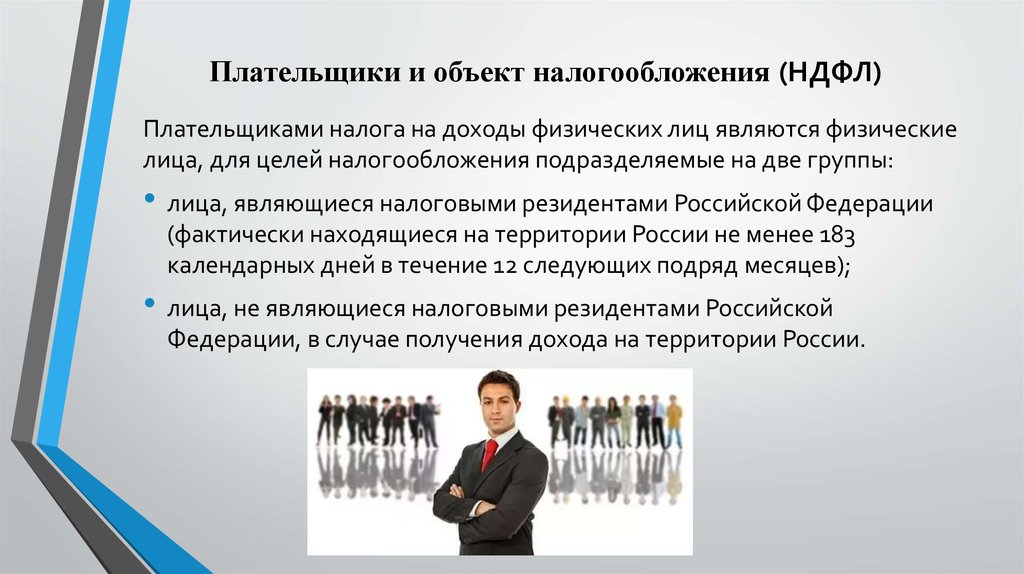

Рассмотрим, что означают термины «плательщик НДФЛ» и «налогоплательщик», кто и за какие доходы обязан уплачивать 13%, и какие права это дает.

Статьи

Содержание статьи

Кто такой плательщик НДФЛ

Какие источники дохода облагаются 13% НДФЛ

Налоговые вычеты для налогоплательщика

Частые вопросы

Заключение эксперта

Кто такой плательщик НДФЛ

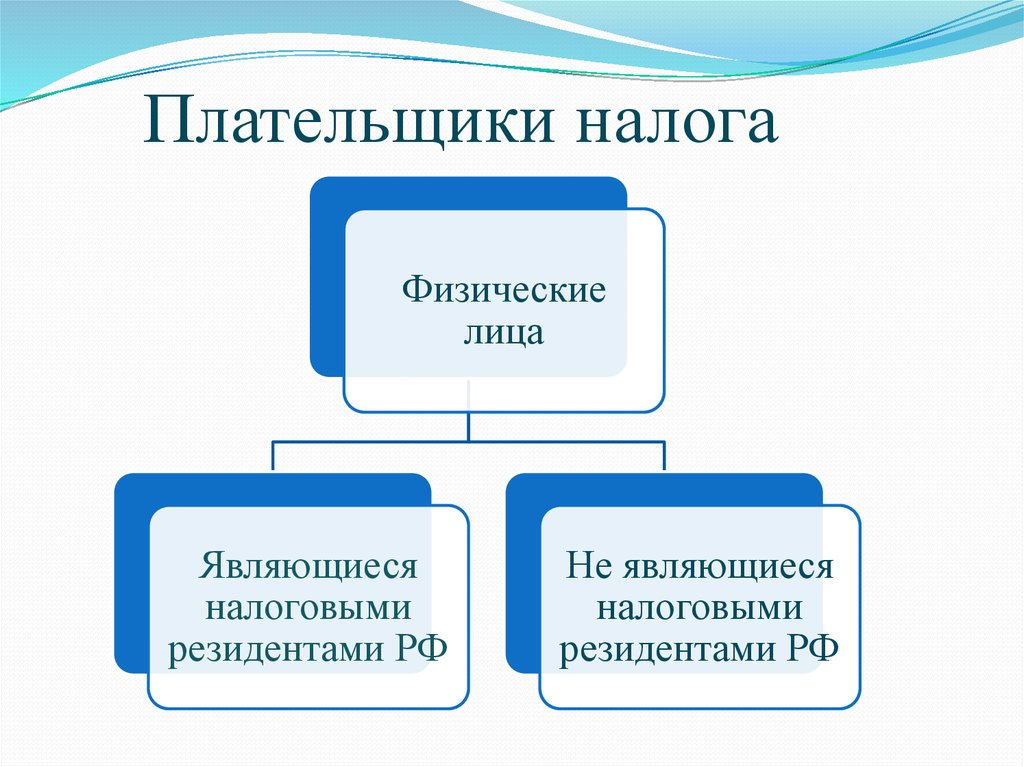

Плательщик НДФЛ или налогоплательщик — это физическое лицо, получающее доход, с которого уплачивается налог в бюджет государства.

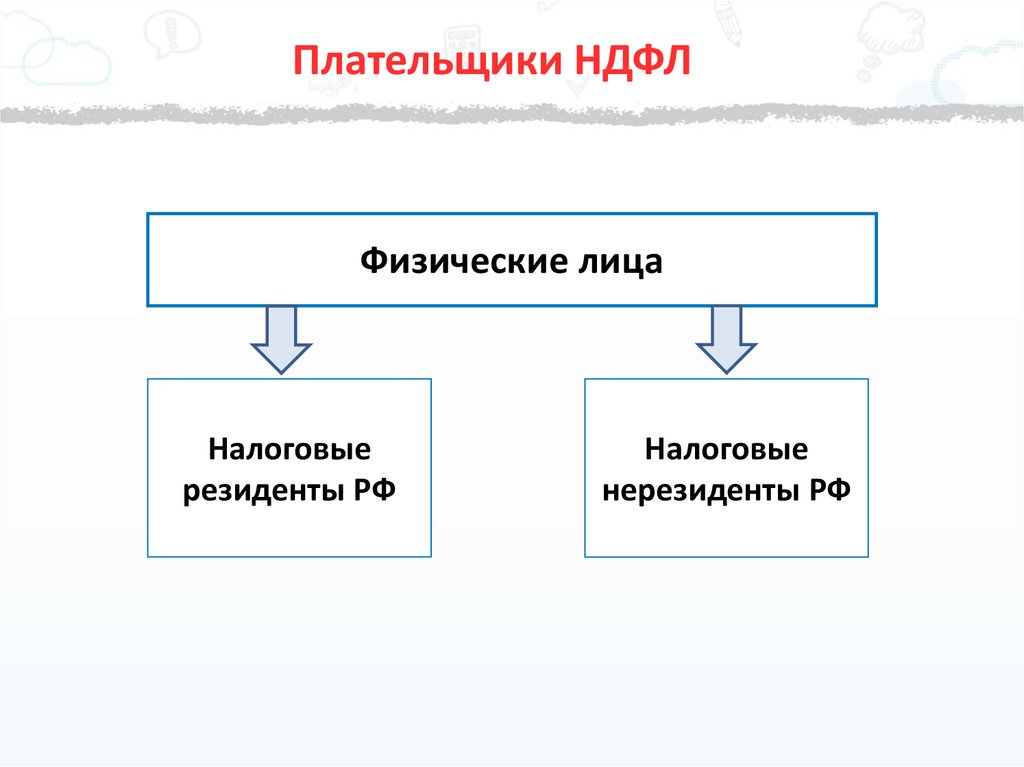

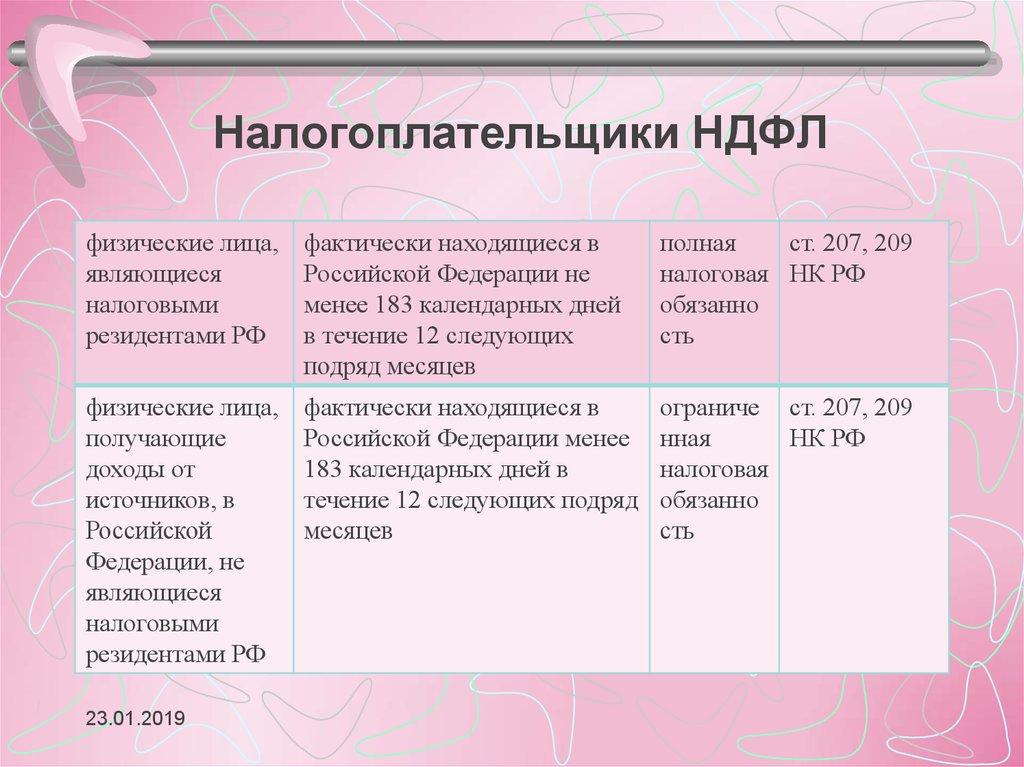

Плательщиками НДФЛ, то есть налогоплательщиками, могут быть как резиденты страны — лица, проживающие на территории России более 183 дней в году, — так и нерезиденты.

Нерезиденты будут являться налогоплательщиками, если получают доход от источников в России. Если это трудоустройство, в договоре должно быть прописано, что место работы находится на территории Российской Федерации.

Если указано, что место работы находится за пределами России, как часто бывает в случае удаленной работы, когда человек проживает за границей, а работает на российскую компанию, тогда он не платит налог в России и не является налогоплательщиком.

Российская компания, которая оплачивает работу по трудовому договору или по ГПД, не считается его налоговым агентом. И не должна удерживать НДФЛ из заработной платы, выплачиваемой иностранцу.

Плательщиком НДФЛ может являться как гражданин России, так и иностранец. Но чтобы получить налоговый вычет, необходимо одновременно быть резидентом РФ и плательщиком НДФЛ по ставке 13%. Проверьте свое право на льготу с помощью наших экспертов и закажите декларацию, которую мы в течение 2 дней предоставим вам в формате pdf.

Какие источники дохода облагаются 13% НДФЛ

Плательщики подоходного налога-резиденты выплачивают 13% со всех своих источников. Это ставка для всех физических лиц.

При выплате заработной платы работодатель удерживает у работника 13% и перечисляет в бюджет государства, то есть человек становится налогоплательщиком. Так же происходит при налогообложении других источников: при продаже имущества, при сдаче квартиры в аренду, при получении выигрыша в лотерею. Во всех этих случаях физическое лицо является плательщиком НДФЛ или налогоплательщиком.

Так же происходит при налогообложении других источников: при продаже имущества, при сдаче квартиры в аренду, при получении выигрыша в лотерею. Во всех этих случаях физическое лицо является плательщиком НДФЛ или налогоплательщиком.

По расходам 2021 года налоговый возврат можно оформить по следующим видам доходов:

№ | Вид доходов |

1. | Оплата по трудовому договору или договору ГПХ |

2. | Оплата за оказание услуг |

3. | От сдачи в аренду квартиры |

4. | Продажа/получение в дар имущества (кроме ЦБ) |

5. | Некоторые другие источники |

Налоговые вычеты для налогоплательщика

Удержание налога — это не только нагрузка, но и преимущество.

Если вы налогоплательщик, то есть плательщик налогов, и резидент, то вы имеете право на получение специальных льгот — налоговых вычетов. Это возможность вернуть ранее уплаченный налог или уменьшить налогооблагаемую базу — доход, с которого вы, как налогоплательщик, платите 13%.

Это возможность вернуть ранее уплаченный налог или уменьшить налогооблагаемую базу — доход, с которого вы, как налогоплательщик, платите 13%.

Такие льготы можно оформить при покупке или продаже имущества, при расходах на обучение, лечение, пенсионные взносы и т.д.

Налоговый Кодекс включает несколько типов вычетов, которыми плательщик налогов может воспользоваться в разных жизненных ситуациях и компенсировать часть понесенных расходов.

- Имущественные: покупка, продажа, строительство жилья.

- Социальные: обучение, лечение, благотворительность, добровольное страхование жизни, взносы на пенсию.

- Инвестиционные: по взносам на индивидуальный инвестиционный счет или по прибыли на нем.

- Стандартные: на налогоплательщика или ребенка (детей).

- Профессиональные.

Получить налоговый вычет можно через ФНС или через работодателя. В расчете льготы участвуют расходы за последние три года: в 2022 году можно вернуть расходы, понесенные в 2021, 2020 и 2019 годах.

Частые вопросы

Сдаю в аренду квартиру, должен я платить 13% и когда?

+

Да, доход от сдачи жилья является налогооблагаемой базой по ставке 13%. В следующем году после получения арендной платы вы должны заполнить декларацию 3-НДФЛ за весь прошедший год и до 30 апреля подать в ИФНС по месту регистрации.

Я безработный. Могу ли я получить вычет, если не являюсь плательщиком НДФЛ?

+

Нет, не можете. Раз вы не перечисляете 13% в бюджет государства, значит у вас нет права на льготу. Возврат средств происходит из тех налогов, что вы уплатили в течение отчетного периода.

Нахожусь в декрете и оплачиваю лечение. Есть ли у меня право на вычет?

+

До тех пор, пока вы начнете работать и уплачивать НДФЛ, вы не сможете вернуть налог. Но это может сделать ваш супруг, если он резидент РФ и плательщик НДФЛ по ставке 13%.

Без официальной работы купил квартиру. Имущественный вычет пропадает?

Имущественный вычет пропадает?

+

У имущественной льготы нет срока давности. Как только вы устроитесь на работу и работодатель начнет удерживать НДФЛ с вашей зарплаты, или как только вы получите иные налогооблагаемые доходы, вы сможете реализовать свое право на возврат налога.

Заключение эксперта

В итоге можно сказать, что налогоплательщиком является человек, который платит со своего дохода подоходный налог в бюджет государства. Надеемся, что наша статья была полезна и вы сможете воспользоваться всеми льготами, предоставляемыми плательщикам НДФЛ

Публикуем только проверенную информацию

Автор статьи

Юлиана Полякова

Ведущий специалист по налогообложению

стаж:

4 года

консультаций:

3000

Составляет налоговые деклараций 3-НДФЛ для физлиц, помогает клиентам получить вычет даже в сложных случаях, защищает интересы клиентов на камеральных проверках, составляет претензии в отношении результатов проверки, оказывает устные и письменные консультации

Поделиться:

309

Ст.

207 НК РФ. Налогоплательщики

207 НК РФ. Налогоплательщики

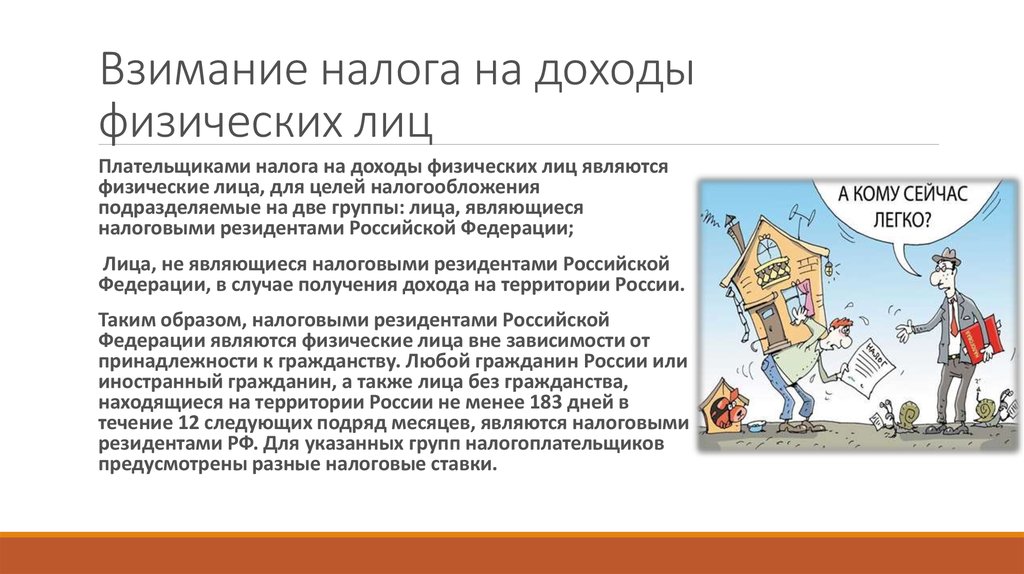

1. Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе — налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

2. Если иное не предусмотрено настоящей статьей, налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

2.1. Налоговыми резидентами в 2015 году признаются физические лица, фактически находящиеся в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 2014 года. Период нахождения физического лица в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации.

Период нахождения физического лица в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации.

2.2. Физическое лицо, фактически находящееся в Российской Федерации от 90 до 182 календарных дней включительно в течение периода с 1 января по 31 декабря 2020 года, признается налоговым резидентом Российской Федерации в налоговом периоде 2020 года в случае представления таким физическим лицом в налоговый орган по месту своего жительства (в налоговый орган по месту пребывания — при отсутствии у физического лица места жительства на территории Российской Федерации, в налоговый орган по месту постановки на учет — для физического лица, не являющегося индивидуальным предпринимателем и не имеющего на территории Российской Федерации места жительства (места пребывания) заявления, составленного в произвольной форме. Указанное заявление должно обязательно содержать фамилию, имя, отчество (при его наличии) и идентификационный номер налогоплательщика — физического лица и должно быть представлено в налоговый орган в срок, предусмотренный пунктом 1 статьи 229 настоящего Кодекса для представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2020 года.

3. Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

4. В случае, если в налоговом периоде в отношении физического лица действовали меры ограничительного характера, введенные иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза, перечень которых определяется Правительством Российской Федерации (далее в настоящем Кодексе — меры ограничительного характера), такое физическое лицо независимо от срока фактического нахождения в Российской Федерации может не признаваться в этом налоговом периоде налоговым резидентом Российской Федерации, если в этом налоговом периоде такое физическое лицо являлось налоговым резидентом иностранного государства.

Физическое лицо, указанное в абзаце первом настоящего пункта, не признается налоговым резидентом Российской Федерации на основании его заявления, представленного в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, с приложением документа, подтверждающего налоговое резидентство этого физического лица, выданного компетентным органом иностранного государства (сертификата налогового резидентства), или составленного в произвольной форме обоснования невозможности получения такого сертификата в уполномоченном органе иностранного государства с приложением подтверждающих документов.

Указанное в настоящем пункте заявление представляется в срок, предусмотренный настоящим Кодексом для представления налоговой декларации за соответствующий налоговый период.

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не позднее 30 календарных дней со дня получения указанных в настоящем пункте заявления и документов уведомляет физическое лицо, указанное в абзаце первом настоящего пункта, о наличии возможности не признавать такое лицо налоговым резидентом Российской Федерации в соответствующем налоговом периоде на основании настоящего пункта либо об отсутствии такой возможности с указанием оснований для такого решения.

См. все связанные документы >>>

< Статья 206.1. Особенности исчисления и уплаты акциза лицами, сведения о которых внесены в единый государственный реестр юридических лиц

Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации >

В статье 207 НК РФ определяется круг лиц, которые являются налогоплательщиками налога на доходы физических лиц.

Налогоплательщиками налога на доходы физических лиц являются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

В своем письме Минфин России от 15.03.2011 N 03-04-06/6-41 указал, что при направлении работников на работу за границу на длительный период времени, когда они все свои трудовые обязанности, предусмотренные трудовым договором, выполняют по месту работы в иностранном государстве, получаемое ими вознаграждение является вознаграждением за выполнение трудовых обязанностей на территории иностранного государства, которое относится к доходам, полученным от источников за пределами Российской Федерации.

До момента, пока сотрудники организации будут признаваться в соответствии со статьей 207 НК РФ налоговыми резидентами Российской Федерации, указанные доходы подлежат обложению налогом на доходы физических лиц по ставке 13 процентов.

В случае если в течение налогового периода статус сотрудников организации меняется на нерезидентов и остается таким до конца налогового периода, такие лица в соответствии с пунктом 1 статьи 207 НК РФ не признаются плательщиками налога на доходы физических лиц по доходам, полученным от источников за пределами Российской Федерации.

Соответственно, обязанностей налогоплательщика по декларированию доходов от источников за пределами Российской Федерации, в том числе полученных до приобретения статуса нерезидента, и уплате налога на доходы физических лиц такие лица не имеют.

Применение положений статьи 6.1 НК РФ в целях установления наличия у физического лица статуса налогового резидента Российской Федерации не требуется.

Указанный порядок определения налогового статуса физических лиц используется независимо от налогового периода, за который производится такое определение.

Внимание!

В связи с указанной формулировкой у налоговых агентов часто возникали вопросы о том, являются ли резидентами работники, направленные в долгосрочную командировку в другую страну на срок более 183 календарных дней.

Помимо этого, много сложностей возникало при обложении налогом на доходы физических лиц выплачиваемых доходов работнику за конкретный период, когда изменялся статус резидентства. Многочисленные разъяснения финансового и налогового органов не делали ситуацию проще (см., например, письма Минфина России от 22.04.2009 N 03-04-06-01/105, от 20.04.2009 N 03-04-06-01/98, Управления ФНС по г. Москве от 30.01.2009 N 18-15/3/007427@).

Для преодоления данной ситуации необходимо уточнить определение налогового резидентства физических лиц, в перспективе возможно предоставление возможности определения налогового резидентства на основании центра жизненных интересов физического лица. Также предполагается внесение в главу 23 НК РФ инструмента предварительного резидентства, в соответствии с которым при определенных условиях физическое лицо может быть признано налоговым резидентом Российской Федерации с момента прибытия на территорию Российской Федерации. Невыполнение указанных условий при этом влечет за собой возврат к общим правилам определения налогового резидентства с перерасчетом налога. Реализация данного предложения позволит в определенных случаях взимать налог на доходы физических лиц с момента получения дохода по ставке 13 процентов.

Невыполнение указанных условий при этом влечет за собой возврат к общим правилам определения налогового резидентства с перерасчетом налога. Реализация данного предложения позволит в определенных случаях взимать налог на доходы физических лиц с момента получения дохода по ставке 13 процентов.

Минфин России разъяснил, что НК РФ не предусматривает специального порядка определения налогового статуса физических лиц в зависимости от гражданства. Налоговый статус физических лиц определяется на основании фактического времени их нахождения на территории Российской Федерации, которое должно быть документально подтверждено.

В случае если по итогам налогового периода срок нахождения физического лица на территории Российской Федерации будет составлять не менее 183 дней, данное лицо независимо от его гражданства будет являться налоговым резидентом Российской Федерации и его доходы в виде пенсии, полученной от российского негосударственного пенсионного фонда, подлежат налогообложению налогом на доходы физических лиц по ставке 13 процентов.

Если физическое лицо по итогам налогового периода не будет признаваться налоговым резидентом Российской Федерации, то есть срок его нахождения на территории Российской Федерации будет составлять менее 183 дней, его доходы от источников в Российской Федерации в виде сумм пенсии подлежат налогообложению налогом на доходы физических лиц по ставке 30 процентов (см. письмо Минфина России от 17.06.2010 N 03-04-05/6-331).

Из изложенного, следует, что при определении налогового статуса физического лица учитывается любой непрерывный 12-месячный период.

Кроме того, необходимо отметить, что при определении статуса физического лица в качестве налогового резидента РФ не имеет значения наличие либо отсутствие у физического лица гражданства РФ.

Исходя из этого, налоговыми резидентами РФ также могут быть иностранные граждане и лица без гражданства.

Официальная позиция.

В письме Минфина России от 04.04.2014 N 03-04-05/15215 разъясняется, что при определении налогового статуса физического лица необходимо учитывать 12-месячный период, определяемый на дату получения им дохода, в том числе начавшийся в одном налоговом периоде (календарном году) и продолжающийся в другом налоговом периоде (календарном году). Налоговый статус физического лица определяется налоговым агентом на каждую дату выплаты ему дохода исходя из фактического времени его нахождения на территории Российской Федерации.

Налоговый статус физического лица определяется налоговым агентом на каждую дату выплаты ему дохода исходя из фактического времени его нахождения на территории Российской Федерации.

Окончательный налоговый статус физического лица, определяющий налогообложение его доходов, полученных за год, устанавливается по итогам налогового периода. Если физическое лицо приобретает налоговый статус резидента Российской Федерации, который в налоговом периоде более не изменится, налоговому агенту необходимо произвести перерасчет сумм налога на доходы физических лиц, удержанных с доходов физического лица от источников в Российской Федерации, исходя из налоговой ставки 13 процентов.

Указанный перерасчет производится в отношении доходов, полученных с начала налогового периода. При этом в случае, если налогоплательщик продолжает работать на территории Российской Федерации по окончании налогового периода, его налоговый статус не меняется.

Судебная практика.

На практике между налоговыми органами и налогоплательщиками имеются споры, в частности, о том, будет ли учитываться при определении налогового статуса физического лица в качестве налогового резидента РФ день въезда в Российскую Федерацию.

Согласно официальной позиции, изложенной в письме от 29.12.2010 N 03-04-06/6-324, при определении налогового статуса имеют значение фактические дни нахождения физического лица в Российской Федерации, то есть учитываются все дни, когда физическое лицо находилось на территории Российской Федерации, включая дни приезда и дни отъезда.

Однако арбитражные суды придерживаются иного мнения.

Так, ФАС Центрального округа в Постановлении от 11.03.2010 N А54-3126/2009С4 пришел к выводу, с учетом положений статьи 6.1 НК РФ, что при определении налогового статуса физического лица не учитывается день въезда на территорию Российской Федерации.

В письме от 19.07.2010 N 03-04-05/6-401 контролирующий орган заметил, что НК РФ не предусматривает специального порядка определения налогового статуса физических лиц в зависимости от гражданства. Налоговый статус физических лиц определяется на основании фактического времени их нахождения на территории Российской Федерации, которое должно быть документально подтверждено.

Анализируя пункт 3 статьи 207 НК РФ, Минфин России в письме от 09.12.2010 N 03-04-06/6-296 разъяснил, что специального порядка определения налогового статуса в отношении сотрудников организации, исполняющих трудовые обязанности по обслуживанию военной техники за пределами Российской Федерации, НК РФ не предусмотрено и налоговый статус указанных лиц определяется в общем порядке.

Как отметил Минфин России, специального порядка определения налогового статуса в отношении физических лиц — членов семей сотрудников органов государственной власти, командированных на работу за пределы Российской Федерации, пункт 3 статьи 207 НК РФ не содержит. Налоговый статус данных лиц определяется в общем порядке в соответствии с пунктом 2 статьи 207 НК РФ (см. письмо от 23.12.2009 N 03-04-05-01/1019).

В своем письме от 26.08.2009 N 03-04-05-01/662 Минфин России пояснил, что специального порядка определения налогового статуса иных лиц, направляемых для работы за пределы Российской Федерации, в том числе в составе дипломатических представительств, консульских учреждений и торговых представительств Российской Федерации, статья 207 НК РФ не содержит. Налоговый статус таких лиц определяется в общем порядке с учетом пункта 2 статьи 207 НК РФ.

Налоговый статус таких лиц определяется в общем порядке с учетом пункта 2 статьи 207 НК РФ.

А в письме от 24.12.2009 N 20-20/3/3508 финансовое ведомство указало на то, что если вольнонаемные граждане различных государств, работающие в воинских формированиях ОГРВ, получают вознаграждение за работу на территории иностранного государства, то такие доходы относятся к доходам от источников за пределами Российской Федерации.

Таким образом, указанные граждане, не являющиеся налоговыми резидентами Российской Федерации, получают вознаграждение за работу в воинских формированиях, дислоцированных за пределами Российской Федерации, не относящееся к доходам от источников в России.

Следовательно, данные физические лица не являются плательщиками налога на доходы физических лиц в России.

Важно!

Также необходимо обратить внимание, что физические лица, не являющиеся налоговыми резидентами Российской Федерации, в отношении доходов в виде вознаграждения за выполнение трудовых обязанностей, в том числе по трудовому договору о дистанционной работе, полученных от источников за пределами Российской Федерации, налогоплательщиками налога на доходы физических лиц не признаются.

Данная позиция также получила отражения в разъяснениях официальных органов. См., например, письмо Минфина России от 31.03.2014 N 03-04-06/14026.

Определение налогоплательщика

Что такое налогоплательщик?

Налогоплательщиком может быть физическое или юридическое лицо, которое обязано платить налоги федеральному правительству, правительству штата или местному правительству. Налоги как с физических лиц, так и с предприятий являются основным источником доходов правительства. В Соединенных Штатах отдельные налогоплательщики обычно обязаны ежегодно подавать и уплачивать как федеральные, так и государственные налоговые декларации. Предприятия также должны подавать годовые отчеты, но обычно планируют и платят регулярные расчетные налоговые платежи в течение года.

Ключевые выводы

- Налогоплательщиком может быть физическое или юридическое лицо, которое обязано платить налоги федеральному правительству, правительству штата или местному правительству.

- Налоги с физических и юридических лиц являются основным источником доходов правительства.

- Физические и юридические лица имеют разные обязательства по годовому подоходному налогу.

Понимание налогоплательщиков

Налоговый кодекс США принимается и применяется федеральными, государственными и местными органами власти. Служба внутренних доходов (IRS) является основным руководящим органом, осуществляющим надзор за внедрением кодекса подоходного налога как для физических лиц, так и для предприятий.

Государственные и местные налоговые органы несут ответственность за введение и обеспечение соблюдения местных налогов, таких как налоги с продаж и налоги на имущество. Как физические лица, так и предприятия должны знать о своих налоговых обязательствах, поскольку неуплата необходимых налогов может привести к штрафам или дальнейшим судебным искам.

Виды налогоплательщиков

Физические лица

Существуют определенные пороговые значения, регулирующие обязательство по уплате ежегодного индивидуального подоходного налога в налоговую службу и налоговую службу. Федеральный порог основан на статусе подачи заявки. Каждое состояние также будет иметь свои собственные пороги.

Федеральный порог основан на статусе подачи заявки. Каждое состояние также будет иметь свои собственные пороги.

Индивидуальные налогоплательщики должны проверить как федеральные, так и государственные пороги, чтобы определить свои обязательства по подаче деклараций за данный год. Публикация 501 Службы внутренних доходов: иждивенцы, стандартные вычеты и информация о подаче налогов содержит рекомендации по федеральному налогообложению для отдельных налогоплательщиков.

Статус регистрации физического лица будет влиять на то, сколько налога удерживается из заработной платы. Это также является основным фактором, влияющим на ежегодные налоговые обязательства за данный год. Поэтому важно, чтобы отдельные налогоплательщики сохраняли у своего работодателя тот же статус подачи налоговых деклараций, который они планируют использовать для ежегодной подачи налоговых деклараций. Неправильное указание статуса подачи налоговой декларации в формах удержания налогов, таких как форма W-4, может привести к удержанию слишком больших или слишком малых сумм, которые будут согласованы во время подачи налоговых деклараций.

Как правило, статус налогоплательщика характеризуют брак и иждивенцы (обычно дети). Если человек состоит в браке, он может подать заявление отдельно или совместно. Налогоплательщики также имеют возможность подать заявление в качестве вдовца, если их супруг умер.

Лица, которые не обязаны подавать ежегодные налоговые декларации, все равно будут сталкиваться с налогами в своей повседневной жизни. Помимо подоходного налога, налоги взимаются ежедневно и ежегодно в виде налога с продаж на товары и услуги и налога на имущество, которые необходимо уплачивать отдельно местным органам власти. Налоги с продаж и налоги на имущество варьируются в зависимости от местоположения.

Пороги для файлов

Не все физические лица в США обязаны подавать федеральную налоговую декларацию и налоговую декларацию штата. Федеральный порог для подачи налоговой декларации подробно описан при подаче статуса ниже. Отдельные штаты следуют схожим стандартам статуса, но могут иметь разные пороговые значения.

Некоторым людям может вообще не понадобиться подавать налоговую декларацию. Некоторым людям может быть выгоднее подать декларацию, даже если она ниже порогового значения, потому что им может быть выплачено возмещение с соответствующими вычетами и кредитами.

Индивидуальным налогоплательщикам необходим номер социального страхования для подачи налоговых деклараций. Номера социального страхования можно получить в Администрации социального обеспечения. Номер социального страхования будет служить идентификационным номером налогоплательщика, поэтому важно получить его, если вы планируете иметь налоговые обязательства.

Как правило, не существует возрастного уровня, связанного с уплатой федеральных налогов и налогов штата. Любое физическое лицо, имеющее валовой доход на уровне или выше пороговых уровней, указанных ниже, должно подать налоговую декларацию.

Единый налогоплательщик

Налогоплательщик считается холостым, если он / она не состоит в браке, разведен, зарегистрирован в качестве домашнего партнера или юридически разделен в соответствии с законодательством штата на последний день налогового года. Глава домохозяйства или овдовевшее лицо не подпадает под категорию «одиночек» для целей налогообложения. У лиц, подавших одиночные заявки, более низкий порог дохода для обязательств по подаче налоговых деклараций.

Глава домохозяйства или овдовевшее лицо не подпадает под категорию «одиночек» для целей налогообложения. У лиц, подавших одиночные заявки, более низкий порог дохода для обязательств по подаче налоговых деклараций.

Глава семьи

Глава семьи – это одинокий или не состоящий в браке налогоплательщик, который оплачивает не менее 50 % расходов на содержание своей семьи и живет с другими подходящими членами семьи , которым они обеспечивают содержание более полугода. Это означает, что налогоплательщик должен оплатить более половины общих счетов домохозяйства, включая арендную плату или ипотеку, счета за коммунальные услуги, страховку, налоги на имущество, продукты, ремонт и другие общие расходы домохозяйства. Некоторые примеры подходящих членов семьи включают ребенка-иждивенца, внука, брата, сестру, дедушку и бабушку.

Совместная регистрация в браке

Два налогоплательщика, вступившие в брак к концу налогового года, могут совместно подавать свои налоговые декларации. При подаче заявления в соответствии со статусом совместной подачи в браке пары могут указать свои соответствующие доходы и вычеты в одной и той же налоговой декларации. Совместная налоговая декларация часто обеспечивает больший возврат налога или меньшие налоговые обязательства.

При подаче заявления в соответствии со статусом совместной подачи в браке пары могут указать свои соответствующие доходы и вычеты в одной и той же налоговой декларации. Совместная налоговая декларация часто обеспечивает больший возврат налога или меньшие налоговые обязательства.

Подавать совместно супружеским парам лучше всего, если только один из супругов имеет значительный доход. Если оба супруга работают, а доход и вычеты по статьям велики и очень неравны, может быть выгоднее подавать документы отдельно.

Замужем подается отдельно

Подача документов, состоящих в браке, – это налоговый статус, используемый состоящими в браке налогоплательщиками, которые решили регистрировать свои соответствующие доходы, вычеты и зачеты в отдельных налоговых декларациях. Подача документов, состоящих в браке, по отдельности может быть привлекательной для пар, которые считают, что объединение их доходов толкает их в более высокую налоговую категорию, чем любой из них, если бы они подали документы по отдельности. Если у одного из супругов есть значительные медицинские расходы, различные вычеты по статьям или определенные кредиты, существует потенциальное налоговое преимущество.

Если у одного из супругов есть значительные медицинские расходы, различные вычеты по статьям или определенные кредиты, существует потенциальное налоговое преимущество.

Вдовец

Эту категорию налогоплательщиков также называют пережившими супругами. Федеральный статус подачи налоговых деклараций вдовы или вдовца предоставляется вдовам и вдовцам с иждивенцами в течение двух лет после смерти их супруга/супруги.

Индивидуальные налогоплательщики могут выбрать одиночество, главу семьи, состоящих в браке, подающих совместную декларацию, состоящих в браке, подающих раздельную декларацию, или вдовца в качестве своего статуса при подаче годовой налоговой декларации.

Индивидуальные налоговые ставки и стандартные вычеты

Индивидуальные налогоплательщики, которые должны подавать ежегодную федеральную налоговую декларацию, облагаются следующими налоговыми ставками и стандартными вычетами на 2020 год, как указано в их статусе подачи.

Все индивидуальные налогоплательщики имеют право на следующие стандартные вычеты по Приложению А:

Форма 1040

Текущая налоговая форма 1040 упрощает подачу налоговых деклараций для отдельных налогоплательщиков с помощью простых деклараций. Он занимает половину страницы и может называться подшивкой открытки. Однако, несмотря на то, что первая страница 1040 упрощена, многим налогоплательщикам придется прикладывать соответствующие формы или таблицы в зависимости от их индивидуальных ситуаций.

Он занимает половину страницы и может называться подшивкой открытки. Однако, несмотря на то, что первая страница 1040 упрощена, многим налогоплательщикам придется прикладывать соответствующие формы или таблицы в зависимости от их индивидуальных ситуаций.

Налоги на самозанятый бизнес для физических лиц

Налогоплательщикам, работающим не по найму или индивидуальным предпринимателям, возможно, потребуется подать Приложение C по форме 1040. Приложение C в первую очередь представляет собой отчет о доходах для самозанятых работников и индивидуальных предпринимателей. Он включает 1099 доходов. Эти лица могут претендовать на определенные бизнес-вычеты.

Налоги для товариществ, других малых предприятий

Товарищества и общества с ограниченной ответственностью (ООО) — это хозяйствующие субъекты, имеющие более одного собственника. Эти организации составляют большую часть малого бизнеса в Соединенных Штатах. Другие типы малых предприятий, которым, возможно, потребуется учитывать ежегодные налоговые декларации, могут включать трасты, поместья и квалифицированные совместные предприятия.

Товарищества и ООО обычно облагаются налогом как товарищества. Что касается федеральных налогов, товарищества обычно подают форму 1065, которая представляет собой информационную декларацию с отчетностью K-1, которая передает налогооблагаемый доход или убыток отдельным владельцам налогоплательщиков. Таким образом, партнеры также платят налоги со своего дохода K-1 и подают этот отчет, используя форму 1040, которая затем облагается индивидуальными налоговыми ставками 1040.

Налоги для корпораций

Корпорации обычно производят регулярные расчетные налоговые платежи в течение года. Эти платежи сверяются с годовой налоговой декларацией. Большинство корпораций подают форму 1120.

21%

Налоговая служба. «Инструкции к форме 1120». По состоянию на 17 мая 2021 г.

Форма 1120 служит основным документом для подачи налоговых деклараций для большинства корпораций, и ее можно сравнить с формой 1040 для физических лиц. Как и форма 1040, форма 1120 также требует прикрепленных форм и приложений в зависимости от ситуации в корпорации.

DOR: подоходный налог с физических лиц

ДОР Главная

Индивидуальный подоходный налог

Найдите информацию о платежах, возмещениях и выставлении счетов.

Узнать больше

Индивидуальные подоходные налоги

У вас есть вопросы о подаче индивидуальных подоходных налогов? В DOR есть ответы на часто задаваемые вопросы о налогах на доходы физических лиц.

Читать больше Часто задаваемые вопросы о подаче документов

Читать часто задаваемые вопросы за 2021 налоговый год

Подача налоговой декларации

- Налоговые формы за 2021 год

- Информация о доходах по безработице за 2020 год

- Вам нужно подать декларацию?

- Прощение студенческого займа

- Варианты электронных заявок

- Файл с измененной декларацией

- Задача налогов в начале

- БИСПОРТИТЕЛЬНЫЙ ФЕЙТ

- Подтверждение личности

- Индивидуальные вопросы налогообложения

- Жизнь Индийской налоговой декларации

- предыдущий год. 10 основных советов по налогам

- Куда отправлять заполненные налоговые формы по почте

- Заявление об автоматическом возврате налога налогоплательщику за 2022 год

10 основных советов по налогам

10 основных советов по налогамПлатежи, возвраты, и выставление счетов

- Оплата налоговой счета

- Создание плана оплаты

- Автоматический налогоплательщик возврат

- FAQS

- Процесс сбора

- По оценкам налога

- онлайн

- . INTIME

- Служба защиты налогоплательщиков

- Билль о правах налогоплательщиков

- Налоговые ставки, сборы и штрафы

- Где мое возмещение?

Важные примечания

Информация об автоматическом возврате налогоплательщикам в размере 125 долларов США

DOR продолжает координировать свои действия с Управлением губернатора, Государственным аудитором и другими лицами, участвующими в процессе, для выдачи дополнительного автоматического возврата налогоплательщикам (ATR) в размере 200 долларов США. Чтобы дать время для получения возмещения, мы теперь просим Hoosiers подождать до 1 ноября, прежде чем звонить в DOR по поводу их автоматического возмещения налогоплательщикам. Дополнительная информация об ATR доступна на нашем веб-сайте.

Чтобы дать время для получения возмещения, мы теперь просим Hoosiers подождать до 1 ноября, прежде чем звонить в DOR по поводу их автоматического возмещения налогоплательщикам. Дополнительная информация об ATR доступна на нашем веб-сайте.

Предупреждение о мошенничестве

Аудитор штата и Департамент доходов штата Индиана напоминают Hoosiers о возможных мошеннических действиях в отношении автоматического возмещения налогоплательщикам. Все возмещения будут выданы прямым депозитом или чеком. Физические лица должны игнорировать любые текстовые сообщения, электронные письма или телефонные звонки, касающиеся этих возмещений, особенно сообщения, содержащие ссылки или запрашивающие личную или финансовую информацию, такую как номера социального страхования или банковских счетов.

Заявление о заработной плате

В соответствии с SEA 565, DOR может предоставить клиентам или их законным представителям заявление об удержании подоходного налога по запросу, начиная с 1 июля 2019 года.

Узнайте, как сделать запрос

Помощь пожилым и малообеспеченным клиентам

Если вы являетесь пожилым или малообеспеченным клиентом, которому нужна помощь в расчете индивидуального подоходного налога, существуют организации, которые могут вам помочь. Эти ресурсы не связаны с Департаментом доходов штата Индиана и работают независимо.

- Программа Tax-Aide Фонда AARP направлена на помощь людям с низким и средним доходом, с особым вниманием к лицам старше 60 лет. ) программы предлагают бесплатную налоговую помощь для налогоплательщиков, которые соответствуют требованиям.

- Районные центры Джона Бонера являются частью Indy Free Tax Prep, сети Центральной Индианы для бесплатной подготовки налоговых деклараций. В рамках программы добровольной помощи по подоходному налогу (VITA) Налогового управления США они предлагают бесплатную налоговую подготовку и другие услуги правомочным резидентам.

- Indy Free Tax Prep — это сеть сайтов добровольной налоговой помощи (VITA), которые предоставляются через United Way of Central Indiana и предлагают бесплатную налоговую подготовку отдельным лицам и семьям с совокупным семейным доходом не более 64 000 долларов США. Налогоплательщики, которым нужны услуги, могут набрать номер 2-1-1, чтобы найти ближайшее отделение VITA и назначить встречу. Если у вас есть вопросы или вы хотите стать волонтером, вы можете написать по адресу [email protected].

- Юридическая служба Индианы предлагает бесплатную юридическую помощь для Hoosiers, вовлеченных в спор с IRS. Налоговая клиника для лиц с низким доходом (LITC) предназначена для клиентов, чей доход не превышает 250% ежегодного федерального уровня бедности.

- Христианская юридическая клиника Neighborhood предлагает программу налоговой и экономической справедливости, которая также обеспечивает юридическое представительство клиентов, вовлеченных в спор с IRS. Веб-сайт также предоставляет многочисленные ресурсы для правильной подачи налогов. Это для клиентов, чей доход не превышает 250% годового федерального уровня бедности. Наберите 877-236-0730, доб. 4 и оставить голосовое сообщение.

Налогоплательщики, которым нужны услуги, могут набрать номер 2-1-1, чтобы найти ближайшее отделение VITA и назначить встречу. Если у вас есть вопросы или вы хотите стать волонтером, вы можете написать по адресу

Налогоплательщики, которым нужны услуги, могут набрать номер 2-1-1, чтобы найти ближайшее отделение VITA и назначить встречу. Если у вас есть вопросы или вы хотите стать волонтером, вы можете написать по адресу Información en español

DOR ha traducido la siguiente información para beneficio de nuestros clientes de habla español.