Содержание

Удерживать ли НДФЛ с аванса, в какие сроки платить налог и какие новые отчеты сдавать

КГ Ермак

С 2023 года вы будете перечислять на единый счет и в единые сроки все налоги, в том числе и НДФЛ. Закон о ЕНС уже подписал Президент, но это не все изменения.

С 2023 года будет действовать единый налоговый счет, на который вы станете перечислять все налоги и взносы (Федеральный закон от 14.07.2022 № 263-ФЗ). Появятся единые сроки. 28-е число — для уплаты всех налогов и взносов. 25-е число — срок сдачи отчетности.

Сроки уплаты НДФЛ в 2023 году будут зависеть от того, когда вы выплатили доходы работникам и удержали налог (п. 6 ст. 226 НК в будущей редакции). Сроки сдачи 6-НДФЛ в налоговую инспекцию также меняются (см. таблицы ниже).

Таблица 1. Сроки уплаты НДФЛ в 2023 году

|

Когда удержали НДФЛ |

Крайний срок уплаты с учетом переноса |

|---|---|

|

С 1 по 22 января |

30 января |

|

С 23 января по 22 февр |

28 февраля |

|

С 23 февраля по 22 март |

28 марта |

|

С 23 марта по 22 апрел |

28 апреля |

|

С 23 апреля по 22 мая |

29 мая |

|

С 23 мая по 22 июня |

28 июня |

|

С 23 июня по 22 июля |

28 июля |

|

С 23 июля по 22 авгус |

28 августа |

|

С 23 августа по 22 сентября |

28 сентября |

|

С 23 сентября по 22 октября |

30 октября |

|

С 23 октября по 22 ноября |

28 ноября |

|

С 23 ноября по 22 декабря |

28 декабря |

|

С 23 декабря по 31 декабря |

29 декабря, последний рабочий день года |

Таблица 2.

Сроки сдачи 6-НДФЛ в 2023 году

Сроки сдачи 6-НДФЛ в 2023 году

|

Период |

Срок сдачи с учетом переноса |

|

2022 год |

27 февраля |

|

I квартал 2023 года |

25 апреля |

|

Полугодие 2023 года |

25 июля |

|

9 месяцев 2023 года |

25 октября |

Кстати, для НДФЛ с зарплаты, который вы удержите в последний рабочий день 2022 года, сроки останутся прежними. Налог перечислите не позднее первого рабочего дня 2023 года (п. 6 ст. 226 НК в действующей редакции). Это нам подтвердили в ФНС.

Как повлияет поправка. Потребуется перестроить работу, привыкать к новым срокам. Сейчас вы перечисляете НДФЛ с отпускных и больничных до конца месяца, а с остальных доходов — не позднее следующего рабочего дня (п. 6 ст. 226 НК). Срок сдачи квартальных 6-НДФЛ в 2022 году — последнее число месяца, следующего за отчетным периодом. Годовой отчет вы сдавали до 1 марта следующего года.

6 ст. 226 НК). Срок сдачи квартальных 6-НДФЛ в 2022 году — последнее число месяца, следующего за отчетным периодом. Годовой отчет вы сдавали до 1 марта следующего года.

Как подготовиться. Продолжайте вести налоговые регистры по НДФЛ, чтобы отслеживать сроки, когда удержали налог. Так будет проще определить крайний срок уплаты в 2023 году.

Больше полезной информации вы найдете в Системе Главбух.

Вы можете оставить заявку на демо или купить в нашем онлайн-магазине.

КУПИТЬ СО СКИДКОЙ 10%

Автор статьи:

Сперанский Михаил Игоревич,

Государственный советник Российской Федерации,

эксперт Образовательного центра «ЕРМАК».

Возврат к списку

НДФЛ в 2023 году — когда платить и сдавать отчетности, новые сроки

161 240

68 977

53 868

46 084

26 569

20 882

20 433

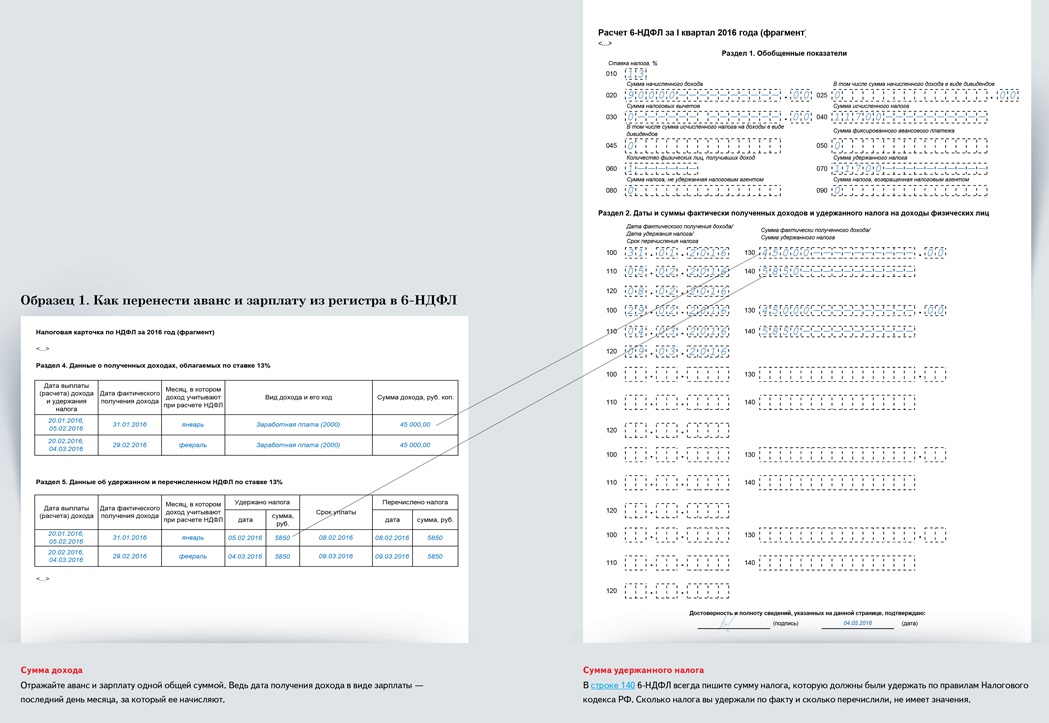

С 2023 года меняется дата признания дохода в виде зарплаты, поэтому работодатель должен считать и уплачивать НДФЛ с аванса.

| Дата получения дохода | Когда необходимо удержать налог | Пункт закона | |

|---|---|---|---|

| до 2023 года | Последний день месяца, за который начислен заработок. Пока месяц не закончился, доход считается неполученным | При окончательном расчете за месяц | п. 2 ст. 223 НК РФ (не действует с 2023 года) |

| C 2023 года | День выплаты зарплаты | При каждой выплате денег сотруднику — с аванса и со второй части зарплаты | подп. 1 п.1 ст. 223 НК РФ |

Таким образом, с 2023 года вид будет иметь значение в какой период исчислен и удержан налог. Это относится к любым видам доходов — к зарплате, отпускным, больничным.

Например, в нашей компании установлены сроки выплаты аванса — 25 число текущего месяца, зарплаты — 10 число следующего месяца.

По новым правилам за январь 2023 года мы будем удерживать НДФЛ и 25. 01.2023 — с аванса, и 10.02.2023 — с окончательного расчета.

01.2023 — с аванса, и 10.02.2023 — с окончательного расчета.

Со следующего года НДФЛ будем платить одним платежом, на один КБК и в единый срок — до 28 числа каждого месяца (п. 6 ст. 226 НК РФ в ред. 263-ФЗ). Но есть особые правила для декабря.

Исключение — налог с доходов иностранцев, которые трудятся в РФ по найму (ст. 227.1 НК РФ), он в единый платеж не входит.

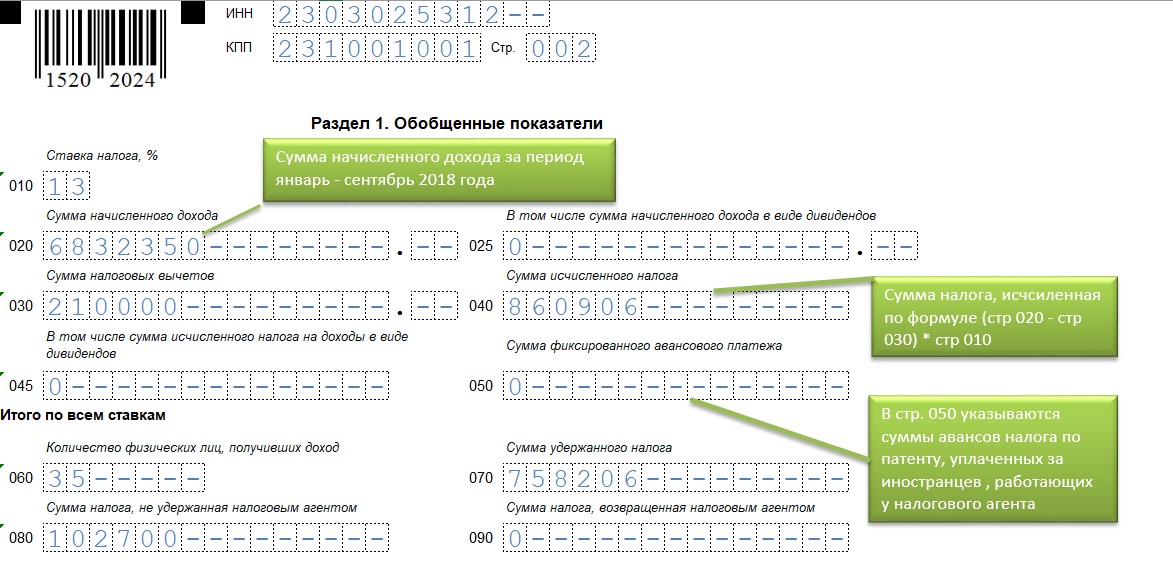

А еще для работодателей вводится новая обязанность — придется подавать в ИФНС уведомления об исчисленном налоге.

| Период удержания НДФЛ | Срок перечисления НДФЛ | Срок подачи уведомления |

|---|---|---|

| С 1 по 22 января | Не позже 28 января | Не позже 25 января |

| С 23 числа предшествующего месяца по 22 число текущего месяца | Не позже 28 числа текущего месяца | Не позже 25 числа текущего месяца |

| С 23 по 31 декабря | Не позже последнего рабочего дня календарного года | |

Например, установленный срок выплаты аванса в нашей организации — 25 число. В этом случае перечислить НДФЛ в бюджет, например, с аванса за февраль 2023 года надо не позднее 28.03.2023, а подать уведомление (с учетом переноса срока из-за выходных) — не позднее 27.03.2023.

В этом случае перечислить НДФЛ в бюджет, например, с аванса за февраль 2023 года надо не позднее 28.03.2023, а подать уведомление (с учетом переноса срока из-за выходных) — не позднее 27.03.2023.

А если бы дата выплаты аванса была установлена на 21 число, то крайний день уплаты НДФЛ с февральского аванса будет на месяц раньше — 28.02.2023, а срок подачи уведомления — 27.02.2023.

Форма уведомления об исчисленном налоге утверждена Приказом ФНС от 02.03.2022 № ЕД-7-8/178@ (КНД 1110355). Но ее налоговики собираются скоро обновить — уже подготовлен проект приказа. Планируется, что будет удалена строка, где указывается срок уплаты налога, зато добавят две новые строчки: для кода отчетного (налогового) периода и для отчетного года. И еще хотят утвердить порядок заполнения уведомления.

Что нового в налоговом году

Вот некоторые из наиболее важных изменений и льгот, затрагивающих примерно 3,5 миллиона налогоплательщиков, работающих над своими налоговыми декларациями по штату Мэриленд за 2021 год.

Примечание: Формы см. на страницах индивидуальных налоговых форм 2021 года.

Брошюры с инструкциями по индивидуальному подоходному налогу за 2021 год

| Брошюра | Титул | Описание |

|---|---|---|

| Резидент | Налоговые формы штата Мэриленд и местные налоговые формы и инструкции | Инструкции по подаче налогов штата и местных подоходных налогов для резидентов штата Мэриленд, работающих полный или неполный год. |

| Нерезидент | Налоговые формы штата Мэриленд для нерезидентов | Инструкция по подаче декларации по НДФЛ для физических лиц-нерезидентов. |

| Доверенное лицо | Инструкции штата Мэриленд для доверенных лиц | Инструкция по подаче деклараций по подоходному налогу. |

| Требования штата Мэриленд к удержанию налога при продаже или передаче недвижимого имущества и связанного с ним личного имущества нерезидентами | Требования штата Мэриленд к удержанию налога при продаже или передаче недвижимого имущества и связанного с ним личного имущества нерезидентами | Инструкции для нерезидентов, которые должны подавать формы MW506NRS, MW506AE, MW506R и MW508NRS для определения и сбора подоходного налога, подлежащего удержанию при продаже имущества, расположенного в Мэриленде и принадлежащего нерезидентам. |

Открытие сезона подачи налоговых деклараций 2022 г.

Налоговое управление США начало принимать все налоговые декларации предприятий 07.01.22.

Мэриленд начал принимать все декларации по налогу на прибыль 07.01.22.

IRS начала принимать все индивидуальные налоговые декларации 24. 01.22.

01.22.

Мэриленд начал принимать все налоговые декларации физических лиц 24 января 22 года.

Заявление о налоговом кредите на прибыль от бизнеса

Для налоговых периодов, начинающихся после 31 декабря 2012 г., вы должны подать свою налоговую декларацию в электронном виде, чтобы потребовать налоговый кредит на бизнес, если вы не подадите отказ от требования электронной подачи. Чтобы запросить отказ от подачи формы 500CR в электронном виде, вы должны подать заполненную форму 500CRW об отказе от подачи формы 500CR в электронном виде, которая должна быть приложена к форме 500CR при подаче декларации.

Начиная с 2015 налогового года, некоторые налогоплательщики-физические лица могут подать заявку на получение налогового кредита на инвестиции в сообщества и/или налогового кредита Endow Maryland в форме Мэриленда 502CR и, таким образом, избежать требования электронной подачи документов. Прочтите инструкции к форме 502CR, чтобы узнать, имеете ли вы право участвовать в этих выборах.

Крайний срок подачи

Ваша декларация по подоходному налогу должна быть подана 15 июля 2022 года.

Даты подачи налоговой декларации по налогу на прибыль варьируются. См. Продление и сроки подачи заявок для корпораций

Местные офисы обслуживания налогоплательщиков

Офисы обслуживания налогоплательщиков будут открыты с 8:30 до 16:30 с понедельника по пятницу только по предварительной записи. Чтобы записаться на прием в одном из наших филиалов, воспользуйтесь расписанием встреч по адресу https://www.marylandtaxes.gov/locations.php. Наши филиалы помогут налогоплательщикам бесплатно заполнить и подать в электронном виде формы подоходного налога штата Мэриленд. Пожалуйста, принесите любые заявления W-2 или другие заявления об удержании, такие как 1099s, который у вас есть, вместе с заполненной федеральной налоговой декларацией о доходах.

Налогоплательщики могут получить помощь по телефону.

Новые налоговые ставки

- Изменения местной налоговой ставки.

В 2021 налоговом году повышения местных налоговых ставок нет, однако два округа (Сент-Мэри и Вашингтон) снизили местные налоговые ставки на 2022 календарный год. Нажмите здесь, чтобы получить полную информацию. список текущих налоговых ставок города и местных округов.

В 2021 налоговом году повышения местных налоговых ставок нет, однако два округа (Сент-Мэри и Вашингтон) снизили местные налоговые ставки на 2022 календарный год. Нажмите здесь, чтобы получить полную информацию. список текущих налоговых ставок города и местных округов.

В 2021 налоговом году повышения местных налоговых ставок нет, однако два округа (Сент-Мэри и Вашингтон) снизили местные налоговые ставки на 2022 календарный год. Нажмите здесь, чтобы получить полную информацию. список текущих налоговых ставок города и местных округов.

В 2021 налоговом году повышения местных налоговых ставок нет, однако два округа (Сент-Мэри и Вашингтон) снизили местные налоговые ставки на 2022 календарный год. Нажмите здесь, чтобы получить полную информацию. список текущих налоговых ставок города и местных округов.Освобождения и вычеты

Никаких изменений, затрагивающих личные льготы по налоговым декларациям Мэриленда, не было.

Личная сумма освобождения — Сумма освобождения в размере 3 200 долларов США начинает постепенно отменяться, если ваш федеральный скорректированный валовой доход превышает 100 000 долларов США (150 000 долларов США для совместных налогоплательщиков). Освобождение в размере 3200 долларов полностью отменяется, когда доход превышает 150 000 долларов (200 000 долларов для совместных налогоплательщиков). См. Инструкцию 10 в буклете по налогам для резидентов, чтобы узнать о сниженных суммах, или просмотрите страницу «Определите свои льготы по налогу на доходы физических лиц». Дополнительное освобождение в размере 1000 долларов остается прежним для возраста и слепоты.

Дополнительное освобождение в размере 1000 долларов остается прежним для возраста и слепоты.

Зависимая форма 502B — потребуется приложить к формам 502, формам 505 и формам 515, чтобы определить, на какие льготы вы имеете право претендовать.

Стандартный вычет. Стандартный вычет за 2021 налоговый год составляет максимальную сумму в размере 2350 долларов США для плательщиков единого налога и до 4700 долларов США для главы семьи, пережившего супруга и налогоплательщиков, подающих совместную декларацию.

Ограничение постатейного вычета — штат Мэриленд следует новому федеральному налоговому законодательству, чтобы приостановить действие порога ограничения постатейного вычета (Pease Limitation). Это означает, что налогоплательщики с высокими доходами не обязаны уменьшать свои постатейные вычеты, используя таблицу постатейных вычетов, использовавшуюся в предыдущие годы.

Должен ли я использовать стандартный вычет или детализировать? — Федеральная налоговая реформа 2017 года значительно повысила федеральный стандартный вычет. Согласно действующему законодательству Мэриленда, если вы принимаете стандартные вычеты на федеральном уровне, вы не можете перечислять на уровне штата Мэриленд. Вы можете воспользоваться федеральным стандартным вычетом, хотя это может уменьшить ваши обязательства по федеральному налогу, но может привести к увеличению ваших обязательств по подоходному налогу в штате Мэриленд. Счетная палата рекомендует вам заполнить свои налоговые декларации по обоим методам вычета и сравнить результаты стандартного вычета с разбивкой ваших вычетов, чтобы увидеть, какой метод вызывает наименьшие общие налоговые обязательства.

Согласно действующему законодательству Мэриленда, если вы принимаете стандартные вычеты на федеральном уровне, вы не можете перечислять на уровне штата Мэриленд. Вы можете воспользоваться федеральным стандартным вычетом, хотя это может уменьшить ваши обязательства по федеральному налогу, но может привести к увеличению ваших обязательств по подоходному налогу в штате Мэриленд. Счетная палата рекомендует вам заполнить свои налоговые декларации по обоим методам вычета и сравнить результаты стандартного вычета с разбивкой ваших вычетов, чтобы увидеть, какой метод вызывает наименьшие общие налоговые обязательства.

Ограничение на вычет государственных и местных налогов. Федеральная налоговая реформа ограничила сумму, которую вы можете вычесть в качестве государственных и местных налогов. Вы не можете требовать более 10 000 долларов США (5 000 долларов США для регистрации брака отдельно) в качестве уплаченных вами государственных и местных налогов. Новое федеральное ограничение влияет на вашу декларацию в штате Мэриленд, поскольку вы должны добавить сумму подоходного налога штата, которую вы указали в качестве федеральных постатейных вычетов. Доплата ограничена суммой в 10 000 долларов США (5 000 долларов США при подаче заявления о браке отдельно) и указывается в строке 17b формы 502 штата Мэриленд. Мэриленд примет любую разумную интерпретацию ограничения, указанного в строке 17b. Разумное толкование закона включает следующий пример: вы, единоличный податель, заплатили 8000 долларов США в виде налога на недвижимость и 4000 долларов США в виде подоходного налога штата Мэриленд, Мэриленд примет добавление подоходного налога штата в размере 2000 долларов США по строке 17b. В этом примере налоги на недвижимость составляют 8 000 долларов США из вашего лимита в 10 000 долларов США, и только 2 000 долларов США необходимо добавить обратно в качестве подоходного налога штата.

Доплата ограничена суммой в 10 000 долларов США (5 000 долларов США при подаче заявления о браке отдельно) и указывается в строке 17b формы 502 штата Мэриленд. Мэриленд примет любую разумную интерпретацию ограничения, указанного в строке 17b. Разумное толкование закона включает следующий пример: вы, единоличный податель, заплатили 8000 долларов США в виде налога на недвижимость и 4000 долларов США в виде подоходного налога штата Мэриленд, Мэриленд примет добавление подоходного налога штата в размере 2000 долларов США по строке 17b. В этом примере налоги на недвижимость составляют 8 000 долларов США из вашего лимита в 10 000 долларов США, и только 2 000 долларов США необходимо добавить обратно в качестве подоходного налога штата.

Налоговые формы, инструкции и буклеты

Налоговые буклеты для резидентов содержат как налоговые формы, так и инструкции для каждой основной формы. Налоговые формы на веб-сайте доступны отдельно от инструкций для резидентов и нерезидентов.

Все наши налоговые формы были переформатированы, чтобы обеспечить более удобочитаемость при подаче бумажных форм. Этот формат увеличил количество страниц некоторых налоговых деклараций. Убедитесь, что вы приложили все страницы вашего возврата, чтобы обеспечить правильную обработку вашего возврата.

Этот формат увеличил количество страниц некоторых налоговых деклараций. Убедитесь, что вы приложили все страницы вашего возврата, чтобы обеспечить правильную обработку вашего возврата.

- Налоговые формы и инструкции в Интернете. Налоговые формы и инструкции для налогоплательщиков-физических лиц и предприятий доступны здесь в Интернете по адресу Налоговые формы и инструкции штата Мэриленд (для юридических и физических лиц).

- Налоговые буклеты в библиотеках. Мы предоставили ограниченное количество налоговых буклетов ряду библиотек по всему штату, которые запросили их.

- Налоговые буклеты в отделах обслуживания налогоплательщиков контролера — Налоговые буклеты доступны во всех наших местных офисах обслуживания налогоплательщиков.

- Запрос налоговой книжки — Налогоплательщики могут запросить налоговую книжку резидента или нерезидента, позвонив по телефону (410) 260-7951 или по электронной почте по адресу taxforms@marylandtaxes. gov.

gov.

gov.Вычеты

Повышение исключения из пенсии — Максимальное исключение из пенсии в штате Мэриленд, которое доступно соответствующим налогоплательщикам в возрасте 65 лет и старше; полностью и навсегда нетрудоспособны; или иметь супруга, который полностью и постоянно нетрудоспособен, увеличен до 34 300 долларов США в 2021 налоговом году.

Исключение пенсии для квалифицированного отставного сотрудника исправительного учреждения, сотрудника правоохранительных органов или сотрудников пожарных, спасательных или аварийных служб — в соответствии с законопроектом 296 Палаты представителей (Законы 2018 г.), исключение пенсии для отставного сотрудника правоохранительных органов или пожарных, спасательных или аварийных служб Персонал расширил право на участие в пенсионном доходе сотрудников исправительных учреждений. Вычет до 15 000 долларов для проживающих на пенсии сотрудников правоохранительных органов, пожарных, спасателей и аварийно-спасательных служб в возрасте не менее 55 лет, которые (1) были наняты штатом, политическим подразделением штата или федеральным правительством, и (2 ) получают пенсионный доход, связанный с их вышеуказанной работой. Физическое лицо не может требовать одновременно этого вычета и стандартного исключения пенсии.

Физическое лицо не может требовать одновременно этого вычета и стандартного исключения пенсии.

Обновления модификации вычетов для 2021 налогового года:

В 2021 налоговом году появилось четыре новых вычета. Однако некоторые изменения были внесены.

- Кодовая буква ww. Сберегательный счет первого покупателя жилья . Квалифицированное лицо может вычитать до 5000 долларов США в год из суммы, внесенной на указанный сберегательный счет для тех, кто впервые покупает жилье, плюс доходы, включая проценты и другие доходы от основной суммы долга, на таком счете. Сберегательный счет покупателя жилья, впервые приобретающего жилье, должен быть открыт исключительно с целью оплаты или возмещения приемлемых расходов на покупку дома в штате. Вычет может быть заявлен на период, не превышающий 10 лет, а общий доход не может превышать 50 000 долларов США в течение этого 10-летнего периода.

- Кодовая буква хх. Сумма пожертвований определенных одноразовых подгузников, определенных средств гигиены и определенных денежных подарков, сделанных налогоплательщиком в течение налогового года определенным квалифицированным благотворительным организациям, зарегистрированным в Контролере. Чтобы претендовать на это вычитание, вы должны ввести сумму пожертвования и название каждой квалифицированной благотворительной организации, которой было сделано пожертвование. Контролер может проверить пожертвование с квалифицированной благотворительной организацией.

- Кодовая буква гг. Сумма пособия по безработице, указанная в 1099-G, поле 1, которая была включена в ваш FAGI для квалифицированных налогоплательщиков. Вы можете найти инструкции по проверке того, имеете ли вы право на это вычитание, на странице 12 брошюры о подоходном налоге для жителей штата Мэриленд за 2021 год.

- Кодовое письмо zz Сумма выплаты субсидии на борьбу с коронавирусом, ссуды на помощь и любой части ссуды, которая была прощена. Вы можете найти список подходящих программ грантов и кредитов штата Мэриленд здесь.

Сумма пожертвований определенных одноразовых подгузников, определенных средств гигиены и определенных денежных подарков, сделанных налогоплательщиком в течение налогового года определенным квалифицированным благотворительным организациям, зарегистрированным в Контролере. Чтобы претендовать на это вычитание, вы должны ввести сумму пожертвования и название каждой квалифицированной благотворительной организации, которой было сделано пожертвование. Контролер может проверить пожертвование с квалифицированной благотворительной организацией.

Сумма пожертвований определенных одноразовых подгузников, определенных средств гигиены и определенных денежных подарков, сделанных налогоплательщиком в течение налогового года определенным квалифицированным благотворительным организациям, зарегистрированным в Контролере. Чтобы претендовать на это вычитание, вы должны ввести сумму пожертвования и название каждой квалифицированной благотворительной организации, которой было сделано пожертвование. Контролер может проверить пожертвование с квалифицированной благотворительной организацией. Вы можете найти список подходящих программ грантов и кредитов штата Мэриленд здесь.

Вы можете найти список подходящих программ грантов и кредитов штата Мэриленд здесь.Также было несколько модификаций.

- Кодовая буква va. Увеличение существующей максимальной суммы до 6 500 долларов США для существующей программы сокращения численности персонала добровольных пожарных, спасательных и неотложных медицинских служб достопочтенного Луи Л. Гольдштейна.

- Ставка за использование автомобиля в благотворительных целях по форме 502V снижена до 56 центов.

- Кодовое письмо oo., теперь включает Полицию национального столичного парка Мэриленда или Полицию Санитарной комиссии пригорода Вашингтона.

Изменение индивидуального налогоплательщика

- Снижение процентной ставки : Проценты уплачиваются по ставке 9,5% годовых или 0,7916% в месяц за любой месяц или часть месяца, когда налог уплачивается после первоначальной даты уплаты налога декларацию за 2021 г. , но до 1 января 2023 г. Для получения помощи в расчете процентов по налогу, уплаченному 1 января 2023 г. или после этой даты, щелкните здесь или посетите веб-сайт Контролера. Внесите проценты, причитающиеся к уплате, в соответствующую строку налоговой декларации.

- Обновленная форма 502CR , часть CC, строка 9: если вы являетесь бенефициаром траста или соответствующего подраздела

Если траст принял решение об уплате налога, взимаемого с распределяемых или пропорциональных долей участников, вы можете иметь право на зачет вашей доли этого налога. Введите сумму в этой строке и приложите График K-1 штата Мэриленд (504) для траста. - Если вы являетесь членом PTE (транзитной организации), которая приняла решение платить налог, взимаемый с распределяемых или пропорциональных долей участников, вы можете иметь право на зачет вашей доли этого уплаченного налога. Введите сумму в эту строку и приложите Приложение K-1 штата Мэриленд (форма 510), выданное вам.

- Многие налоговые органы штата, в том числе Мэриленд, запрашивают дополнительную информацию в целях борьбы с налоговым мошенничеством с использованием украденных личных данных и защиты вас и вашего возмещения налогов. Если у вас и вашего супруга есть водительские права или удостоверение личности государственного образца, предоставьте запрашиваемую информацию из них. Возврат не будет отклонен, если вы не предоставите водительские права или удостоверение личности государственного образца. Если вы предоставите эту информацию, это может помочь идентифицировать вас как налогоплательщика .

, но до 1 января 2023 г. Для получения помощи в расчете процентов по налогу, уплаченному 1 января 2023 г. или после этой даты, щелкните здесь или посетите веб-сайт Контролера. Внесите проценты, причитающиеся к уплате, в соответствующую строку налоговой декларации.

, но до 1 января 2023 г. Для получения помощи в расчете процентов по налогу, уплаченному 1 января 2023 г. или после этой даты, щелкните здесь или посетите веб-сайт Контролера. Внесите проценты, причитающиеся к уплате, в соответствующую строку налоговой декларации.

Изменения в отношении налогоплательщиков

Распределение единого фактора продаж: Для распределения доходов штату для целей корпоративного подоходного налога формула распределения единого фактора продаж была обновлена для 2021 налогового года.

Новые модификации вычитания: есть одно новое вычитание на 2021 год. Нажмите здесь для получения дополнительной информации

Изменения в налоговых льготах для бизнеса

- Налоговые льготы: имеется одна новая возмещаемая налоговая льгота. Нажмите здесь для получения дополнительной информации

- Законопроект Сената 0160, Закон от 2021 г. . Этот законопроект продлевает срок действия Программы налоговых льгот для инвестиций в кибербезопасность на два года, до 30 июня 2025 г., и расширяет применимость программы к технологическим компаниям, а не только к компаниям, занимающимся кибербезопасностью. . Программа и ее резервный фонд соответственно переименовываются. Кредит будет называться «Налоговый кредит на стимулирование инвестиций в инновации».

- Законопроект Палаты представителей 0495 / Законопроект Сената 0578, Закон 2021 г. — этот законопроект изменяет положение об автоматическом разделении на один год. Начиная с 2021 налогового года, автоматическое разделение также применяется к любому налоговому году, предшествующему календарному году, в котором вводится поправка, когда Контролер определяет, что федеральное изменение окажет влияние как минимум на 5 миллионов долларов в финансовом году, предшествующем календарному году, в котором поправка вступает в силу.

- Законопроект Сената 19, Законы 2021 г. — Этот законопроект изменяет некоторые квалификационные требования и снижает процентную величину налоговой льготы на инвестиции в биотехнологии.

- Законопроект Сената № 186, Законы 2021 г. — Этот законопроект устанавливает расширенную налоговую скидку на создание рабочих мест для найма квалифицированного ветерана и распространяет право на участие в программе на малые предприятия, которые нанимают квалифицированного ветерана. Законопроект также отменяет налоговую льготу по найму наших ветеранов.

- Законопроект Сената 196, Законы 2021 г. — Этот законопроект изменяет существующую Программу налоговых кредитов на исследования и разработки, исключая базовый кредит, ограничивая максимальную сумму налогового кредита и определяя чистые балансовые активы для целей определения права малого бизнеса.

- Законопроект Палаты представителей 711 / Законопроект Сената 622, Законы 2021 г. — Этот законопроект допускает вычитание до 1000 долларов США за определенные соответствующие подгузники, средства гигиены или денежные пожертвования банкам подгузников или другим квалифицированным благотворительным организациям со стороны налогоплательщиков в данном календарном году.

- Законопроект Сената 885, Законы 2021 г., Законы 2021 г. — Этот законопроект создает возмещаемый налоговый кредит в размере 20% затрат на восстановление и новое строительство для соответствующего проекта каталитической ревитализации. Соответствующий проекту каталитической ревитализации определяется как существенный ремонт собственности, ранее принадлежавшей правительству штата или федеральному правительству, которая ранее использовалась в качестве колледжа, школы K-12, больницы, психиатрического учреждения или военного учреждения.

- Законопроект Палаты представителей 1279 / Законопроект Сената 778, Законы 2021 года. Этот законопроект изменяет существующую Программу зоны стратегических предприятий (RISE) региональных учреждений путем создания программы помощи в аренде, создания Фонда стратегических предприятий региональных учреждений, усиления стимулов для инвестиций в биотехнологии и кибербезопасности. налоговые льготы, ограничивающие размер зоны и ограничивающие существующие льготы по подоходному налогу и налогу на имущество предприятиями, расположенными в зоне RISE до 1 января 2023 г.

— этот законопроект изменяет положение об автоматическом разделении на один год. Начиная с 2021 налогового года, автоматическое разделение также применяется к любому налоговому году, предшествующему календарному году, в котором вводится поправка, когда Контролер определяет, что федеральное изменение окажет влияние как минимум на 5 миллионов долларов в финансовом году, предшествующем календарному году, в котором поправка вступает в силу.

— этот законопроект изменяет положение об автоматическом разделении на один год. Начиная с 2021 налогового года, автоматическое разделение также применяется к любому налоговому году, предшествующему календарному году, в котором вводится поправка, когда Контролер определяет, что федеральное изменение окажет влияние как минимум на 5 миллионов долларов в финансовом году, предшествующем календарному году, в котором поправка вступает в силу. Законопроект также отменяет налоговую льготу по найму наших ветеранов.

Законопроект также отменяет налоговую льготу по найму наших ветеранов. Соответствующий проекту каталитической ревитализации определяется как существенный ремонт собственности, ранее принадлежавшей правительству штата или федеральному правительству, которая ранее использовалась в качестве колледжа, школы K-12, больницы, психиатрического учреждения или военного учреждения.

Соответствующий проекту каталитической ревитализации определяется как существенный ремонт собственности, ранее принадлежавшей правительству штата или федеральному правительству, которая ранее использовалась в качестве колледжа, школы K-12, больницы, психиатрического учреждения или военного учреждения.Налоговые профессиональные изменения

См. последний обновленный список утвержденных поставщиков программного обеспечения eFile для частных лиц и предприятий.

последний обновленный список утвержденных поставщиков программного обеспечения eFile для частных лиц и предприятий.

Щелкните здесь для получения дополнительной информации о новых налоговых льготах для бизнеса.

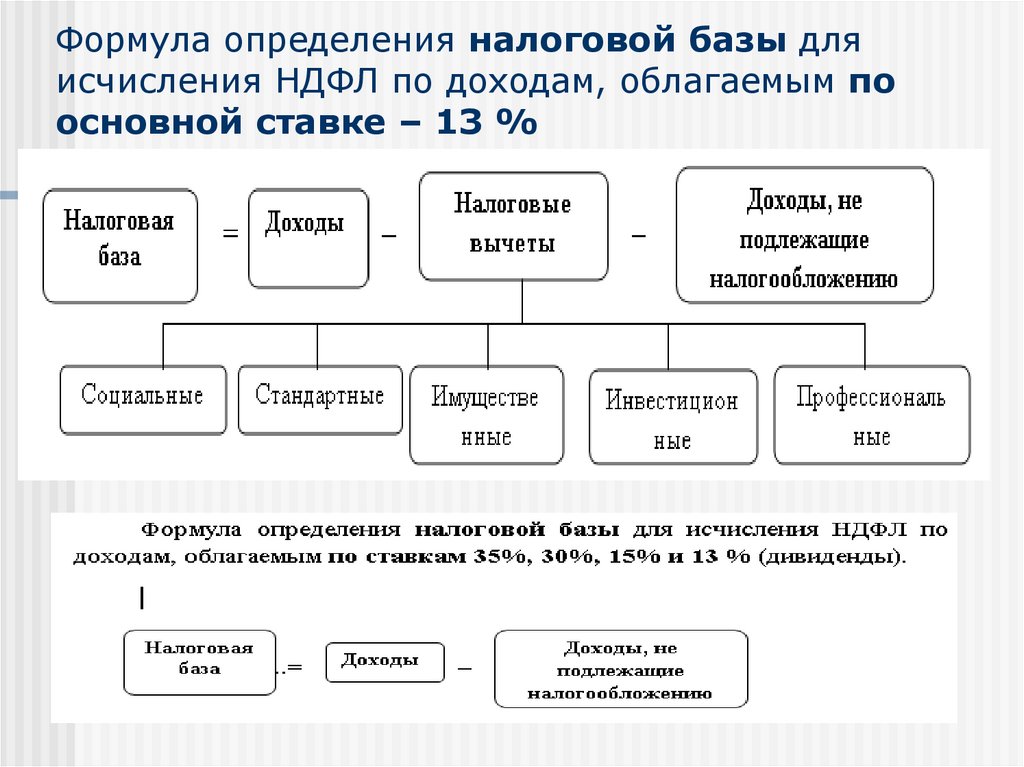

Доходы от трудовой деятельности (зарплата, бонусы, вознаграждение директора, комиссионные и др.)

Делиться:

Фейсбук

Твиттер

LinkedIn

WhatsApp

Телеграмма

Эл. адрес

Узнайте, какие виды дохода от работы по найму предоставляются отдельным налогоплательщикам, как они облагаются налогом и каковы последствия для вашего налога, подлежащего уплате.

На этой странице:

Все доходы, полученные вами в качестве наемного работника в результате вашей работы, подлежат налогообложению, если только они специально не освобождены от налога в соответствии с Законом о подоходном налоге или не подпадают под действие существующей административной льготы.

Налоги на заработную плату

Как правило, получаемая вами заработная плата облагается налогом. Заработная плата относится к оплате (наличными или в другой форме), полученной за услуги, которые вы предоставили своему работодателю в качестве наемного работника.

Налоги на бонусы

Бонусы, которые вы получили от работы, облагаются налогом. Бонусы могут быть договорными или внедоговорными.

A. Премия по договору

Премия по договору выплачивается в соответствии с условиями трудового договора и не может быть отозвана работодателем без юридических последствий. Примеры контрактного бонуса:

- Оплата за 13-й месяц или годовая надбавка к заработной плате; и

- премия, выплачиваемая в соответствии с «отложенным бонусным планом» или «удерживающим бонусным планом».

В случае контрактного бонуса вы имеете право на такой бонус в году, указанном в контракте или бонусном плане. Обычно это год, в котором вы оказываете услуги.

Пример 1: Налогооблагаемая договорная премия

Вам назначен бонус по договору (например, бонус за 13 месяцев) в году, закончившемся 31 декабря 2021 года, как указано в вашем трудовом договоре. Вы получили бонус в феврале 2022 года.

Этот контрактный бонус будет облагаться налогом в 2022 году оценки, поскольку бонус был выплачен за ваши услуги в 2021 году.

Если обязательство работодателя по выплате бонуса зависит от условий, которые должны быть выполнены в будущем, вы получаете право на такой бонус только при выполнении этих условий.

Пример 2: Бонус по договору в зависимости от будущих условий

Работодатель А внедрил предусмотренный договором план премирования своих сотрудников за год, закончившийся 31 декабря 2020 г. В плане премирования сотрудников изложены следующие условия:

В плане премирования сотрудников изложены следующие условия:

- Бонус будет выплачен 31 марта 2021 г.; и

- Премия не будет выплачиваться сотруднику, подавшему заявление об увольнении до 31 марта 2021 г.

Сотрудник, г-н Тан, уведомил о своем увольнении 15 января 2021 г. Следовательно, он не имеет права на получение премии. Остальные сотрудники имеют право на премию, если они удовлетворяют обоим условиям.

Этот контрактный бонус будет облагаться налогом в 2022 году оценки, поскольку условия были выполнены только в 2021 году.

Однако, если такие бонусы выплачиваются авансом до выполнения условий , бонусы подлежат налогообложению в момент выплаты . В последующем, если условия не соблюдены и работник возвращает премию полностью или в

часть, возвращенная сумма рассматривается как корректировка дохода в том году, когда сумма возвращается.

Пример 3: Бонус по договору, выплаченный авансом, с учетом будущих условий

Работодатель B имеет действующий договор о выплате своим работникам поощрительного бонуса 1 января 2019 г. при условии, что работник возвращает сумму работодателю B на пропорциональной основе, если он увольняется с работы до 31 декабря 2021 г.

при условии, что работник возвращает сумму работодателю B на пропорциональной основе, если он увольняется с работы до 31 декабря 2021 г.

В этом например, премия считается частью дохода работника за 2019 год и облагается налогом в 2020 году оценки. будут вычтены из его дохода от работы, полученного в 2020 году (т. е. за 2021 год оценки).

Для дискреционных бонусов, которые впоследствии становятся юридически обязательными, такие бонусы подлежат налогообложению в тот момент, когда работодатель по договору обязуется выплачивать бонусы, и работники получают право на бонусы.

Пример 4: Дискреционный бонус, который впоследствии становится юридически обязательным

Работодатель C не имеет юридических обязательств по выплате каких-либо премий за 2020 год. 31 января 2021 года работодатель C юридически обязывает себя выплатить премию своим работникам за 2020 год в течение 60 дней с 31 декабря 2020 года. Эта премия не регулируется условиями и не может быть аннулирован

без юридических последствий.

В этом примере премия считается доходом работников за 2021 г., поскольку обязательство работодателя по выплате премии возникает в 2021 г., и работники получают право на нее в 2021 г. Таким образом, премия будет облагаться налогом в 2022 году оценивания

Если из-за проблем с денежными потоками премия не будет выплачена до 2 января 2022 г., премия все равно будет облагаться налогом в 2022 году, когда работники получат право на получение премии 31 января 2021 г.

B. Недоговорной бонус

С другой стороны, внедоговорный бонус означает, что работодатель может отозвать или отменить его в любое время до фактической выплаты бонуса без юридических последствий. Этот бонус облагается налогом на дату выплаты бонуса.

Пример 5: Налогооблагаемая внедоговорная премия

Работодатель D информирует своих сотрудников 1 декабря 2020 г. о своем решении выплатить внедоговорные премии за год, закончившийся 31 декабря 2020 г. , 1 февраля 2021 г.

, 1 февраля 2021 г.

Сотрудники получают право на такие внедоговорные бонусы с 1 февраля 2021 года, когда бонусы выплачиваются. Сотрудники будут облагаться налогом на свои бонусы в 2022 году оценки.

Для получения дополнительной информации о налогообложении премий от работы по найму см. Электронное налоговое руководство по налогообложению вознаграждения директоров и бонусов от работы по найму (PDF, 331 КБ).

Налоги на вознаграждение директора

Как правило, вознаграждение директору поступает из страны, резидентом которой является компания. Это связано с тем, что все функции директоров по определению и контролю деятельности для получения прибыли компании выполняются в этой стране.

A. Налогооблагаемое вознаграждение директора

Если вознаграждение директора облагается налогом в Сингапуре, оно будет рассматриваться как доход за тот год, в котором вы имеете право на вознаграждение. Обычно это дата ежегодного общего собрания компании (AGM) или когда плата директора утверждается советом компании.

я. Вознаграждение директора, утвержденное с задолженностью

Что касается вознаграждения директора, утвержденного с задолженностью, директор уже оказал необходимые услуги за соответствующий отчетный год. Тем не менее, гонорары директора должны быть раскрыты и одобрены членами компании, прежде чем они могут быть выплачены ему. Следовательно, самой ранней датой, когда директор имеет право на получение вознаграждения директора, является дата голосования и одобрения вознаграждения на годовом общем собрании компании.

Пример 6: Вознаграждение директора, утвержденное с задолженностью

Компания проголосовала и утвердила вознаграждение директора в размере 20 000 долларов США 30 июня 2021 года, которое будет выплачено вам за оказанные вами услуги за отчетный год, закончившийся 31 декабря 2020 года. был на 2020 год. Таким образом, вы будете облагаться налогом на вознаграждение директора в 2022 году оценки.

ii. Заранее утвержденное вознаграждение директора

В отношении вознаграждения директора, утвержденного заранее, директор может не оказать требуемых услуг за соответствующий отчетный год на момент утверждения вознаграждения на годовом общем собрании компании. Следовательно, самая ранняя дата, когда директор может иметь право на вознаграждение директора, наступает в момент оказания им своих услуг.

Пример 7: Заранее утвержденное вознаграждение директора

Годовое общее собрание акционеров, проведенное компанией 9В декабре 2021 г. было принято решение о том, что сумма вознаграждения директора, за отчетный год, закончившийся 31 декабря 2022 г., была утверждена и утверждена в размере до 100 000 долларов США. Таким образом, сумма гонорара директоров, голосование и утверждение которой состоялось 9 декабря 2021 г., была утверждена.

заранее, и директора не имели права на вознаграждение директора 9 декабря 2021 года. Это связано с тем, что они еще не оказали необходимые услуги за отчетный год, закончившийся 31 декабря 2022 года.

Это связано с тем, что они еще не оказали необходимые услуги за отчетный год, закончившийся 31 декабря 2022 года.

B. Не облагаемое налогом вознаграждение директора

Как правило, вознаграждение директора, полученное от компании, не имеющей присутствия в Сингапуре, не подлежит налогообложению в Сингапуре, даже если директора могут в некоторых случаях проводить свои собрания в Сингапуре. Это связано с тем, что гонорар директора, как правило,

в стране резидента компании. Однако только плата, связанная с посещением заседаний совета директоров в Сингапуре, не облагается налогом в Сингапуре. Все другие платежи, сделанные для выполнения обязанностей, осуществляемых в пределах Сингапура, будут облагаться налогом.

Для получения дополнительной информации о налогообложении гонораров директоров см. Электронное налоговое руководство по налогообложению гонораров и премий директоров (PDF, 331 КБ).

Налоги на комиссию

Комиссионные относятся к платежу, который вы получаете в обмен на предоставленную услугу.

Комиссия облагается налогом. Если вы получаете комиссию от своего работодателя, она будет облагаться налогом как доход от трудоустройства. Если вы получаете комиссию как самозанятое лицо, она будет облагаться налогом как доход от торговли.

Налоги на прочий доход от работы по найму

Прочий доход от работы по найму может включать надбавки и пособия в натуральной форме, предоставляемые вашим работодателем. Дополнительную информацию см. в разделе Налоговый учет вознаграждения сотрудников.

Прочие налогооблагаемые доходы от работы по найму

- Пособия, такие как транспортное пособие, пособие на питание и т. д.;

- Пособия в натуральной форме, такие как членство в клубе, предоставляемое вашим работодателем вместо наличных денег;

- Взносы, сделанные работодателем в пенсионный/резервный фонд, учрежденный за пределами Сингапура, в связи с трудоустройством в Сингапуре, даже если вы уволились с работы в Сингапуре на момент внесения взносов;

- Заработная плата вместо уведомления/выплата уведомления в качестве компенсации за досрочное увольнение или досрочное расторжение контракта; и

- Налог, уплачиваемый работодателем — налог, полностью или частично уплачиваемый вашим работодателем. Подробнее см. в разделе «Примеры расчета налога на налог» (PDF, 313 КБ).

Подробнее см. в разделе «Примеры расчета налога на налог» (PDF, 313 КБ).

Подробнее см. в разделе «Примеры расчета налога на налог» (PDF, 313 КБ).Другой необлагаемый налогом доход от работы по найму

- Платежи за ограничительные соглашения: это выплаты, полученные от вашего работодателя за заключение соглашения или контракта, ограничивающего ваши права. Они не облагаются налогом, поскольку считаются поступлениями от капитала;

- Компенсация за потерю должности; и

- Пособия в натуральной форме, предоставленные на административные льготы или освобожденные от подоходного налога: Некоторые примеры пособий в натуральной форме включают спонсируемые групповые экскурсии и амбулаторное лечение.

Льготное налогообложение до 2024 года по взносам в зарубежный пенсионный фонд/фонд социального обеспечения

В качестве налоговой льготы взносы работодателя в зарубежный пенсионный фонд/фонд социального обеспечения не облагаются налогом при условии соблюдения всех следующих условий:

- Взносы являются обязательными в соответствии с программами социального обеспечения, которые действуют, регулируются и контролируются правительством страны проживания сотрудников, даже если сотрудники работают за пределами своей страны; и

- Взносы не оплачиваются и не подлежат вычету ни одним постоянным представительством/компанией в Сингапуре.

Другие условия льготного налогообложения

- Если вы работаете в инвестиционной холдинговой компании, освобожденном от налогов органе, представительстве или иностранной компании, не зарегистрированной в Сингапуре, вы не сможете пользоваться льготным налогом отчисления вашего работодателя в зарубежный пенсионный фонд/спасательный фонд 1 января 2014 года или после этой даты. Таким образом, вы будете облагаться налогом на взносы вашего работодателя, если они были сделаны в отношении вашей работы в Сингапуре.

- Если вы работаете в сервисной компании, вы будете по-прежнему пользоваться льготным налоговым режимом при условии, что ваша компания подготовит свой налоговый расчет на основе «обычной торговой компании» с 2016 года оценки (т. е. за отчетный период, заканчивающийся в 2015 году) вперед. Сотрудники сервисной компании, применяющей метод налогообложения «затраты плюс наценка», не смогут пользоваться льготным налоговым режимом после 2015 года налогообложения (т. е. за отчетный период, заканчивающийся в 2014 году).

е. за отчетный период, заканчивающийся в 2014 году).

е. за отчетный период, заканчивающийся в 2014 году).Начиная с 2025 г. льготный налоговый режим прекращается, что означает, что взносы работодателя, сделанные 1 января 2024 г. или после этой даты в зарубежный пенсионный или сберегательный фонд, облагаются налогом в руках работников по взносам и подлежат вычету для работодателей в соответствии с нормальные налоговые правила.

Пример 8: Сотрудник уволился с работы в Сингапуре на момент внесения взносов.

Сотрудник прекратил работу в Сингапуре 31 июля 2021 г. 15 августа 2021 г. работодатель сделал взнос в свой зарубежный пенсионный план на июль 2021 г. Поскольку взнос был сделан в отношении занятости сотрудника в Сингапуре, этот взнос подлежит налогообложению.

в Сингапуре.

Пример 9: Взносы работодателя в обязательный зарубежный пенсионный фонд не покрываются или никакие вычеты не требуются каким-либо постоянным представительством в Сингапуре (неприменимо с YA 2025)

1 января 2021 года вы были отправлены из Японии на работу к сингапурскому работодателю. Ваша заработная плата и пособия в размере 200 000 долларов оплачиваются вашим сингапурским работодателем. Кроме того, ваш работодатель внес 2000 долларов в ваш зарубежный пенсионный фонд. Вклад

Ваша заработная плата и пособия в размере 200 000 долларов оплачиваются вашим сингапурским работодателем. Кроме того, ваш работодатель внес 2000 долларов в ваш зарубежный пенсионный фонд. Вклад

является обязательным в соответствии с программами социального обеспечения, которые действуют, регулируются и контролируются правительством вашей страны, даже если вы работаете за пределами своей страны. Взнос несет японская компания и не начисляется/перечисляется на сингапурскую

Компания. Ваш работодатель не требовал вычета за взнос.

Вы сможете пользоваться льготным режимом налогообложения взносов вашего работодателя в обязательный зарубежный пенсионный фонд (т. е. вы не будете облагаться налогом на взнос в размере 2000 долларов США).

Пример 10. Вы являетесь сотрудником сервисной компании, которая использует принцип налогообложения «затраты плюс наценка» (неприменимо с YA 2025)

Отчетный период компании заканчивается 31 января. Ваш работодатель перечислил 2000 долларов США и 1000 долларов США в ваш зарубежный пенсионный фонд 31 января 2014 года и 31 августа 2014 года соответственно. Взносы являются обязательными в соответствии с действующими, регулируемыми и

Ваш работодатель перечислил 2000 долларов США и 1000 долларов США в ваш зарубежный пенсионный фонд 31 января 2014 года и 31 августа 2014 года соответственно. Взносы являются обязательными в соответствии с действующими, регулируемыми и

под контролем правительства вашей страны, даже если вы работаете за пределами своей страны. Ваш работодатель не требовал вычета за взнос.

Вы можете получить освобождение от уплаты налога на взнос в размере 2000 долларов США, сделанный 31 января 2014 года. Однако, поскольку взнос в размере 1000 долларов США на 31 августа 2014 года был сделан в течение отчетного периода компании, закончившегося в 2015 году (т.е. базовый период с 1 февраля 2014 года по 31 января 2015 года) и компания

принимает принцип «затраты плюс наценка» для налогообложения, вы не сможете пользоваться льготным налоговым режимом для взноса в размере 1000 долларов США. Следовательно, вы будете облагаться налогом на взнос в размере 1000 долларов.

Указание дохода от работы по найму в декларации о подоходном налоге

1.

Ваш работодатель участвует в программе автоматического включения (AIS)

Ваш работодатель предоставит нам информацию о вашем доходе от работы. Таким образом, вам не нужно сообщать о своем доходе от работы, поскольку он будет автоматически включен в вашу налоговую оценку.

Узнайте, является ли ваш работодатель участником схемы автоматического включения.

2. Ваш работодатель не участвует в AIS

Вы должны декларировать свой доход от работы, включая надбавки, пособия в натуральной форме, комиссионные и все другие доходы или доходы от работы (до вычета взноса CPF) в соответствии с ‘ Доход от занятости ‘ в вашей декларации о подоходном налоге.

3. У вас более 1 места работы

Вы должны задекларировать свой доход от работы только от работодателя, который имеет номер , а не в AIS.

Часто задаваемые вопросы

Я нарушил свой трудовой договор, и мне было приказано вернуть компании заработанный доход.