Содержание

Примеры заполнения 6-НДФЛ в 1С: зарплата, больничные и отпускные

Рассмотрим, как отражаются в расчете по форме 6-НДФЛ заработная плата, пособие по временной нетрудоспособности, отпуск.

Зарплата в 6-НДФЛ в «1С:ЗУП 8» (ред. 3)

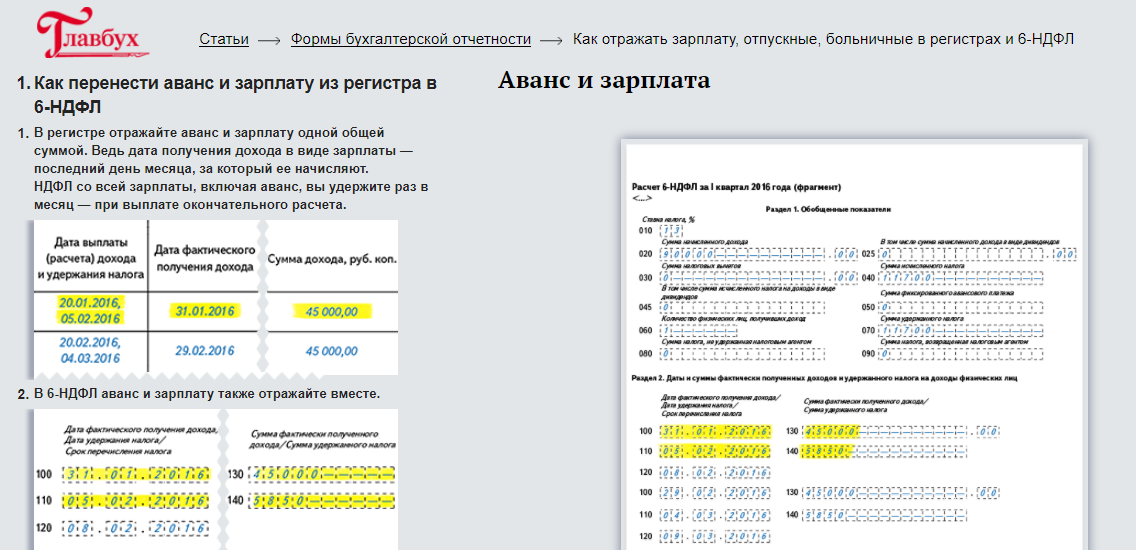

Датой фактического получения дохода (дата для строки 100) в виде заработной платы является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день (рис. 1), а также независимо от даты документа Начисление зарплаты и взносов и даты документа на выплату.

Дата фактического получения дохода в виде оплаты труда (дата для строки 100) – последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее дня, следующего за днем выплаты дохода.

Дата удержания налога (дата для строки 110) – дата выплаты из документа на выплату зарплаты. Срок перечисления налога – не позднее дня, следующего за днем выплаты налогоплательщику дохода. Если следующий день – выходной, то автоматически указывается первая рабочая дата за днем выплаты дохода.

Рассмотрим примеры:

заработная плата за сентябрь выплачена в октябре,

заработная плата за сентябрь выплачена в последний рабочий день сентября (28.09.2018).

Заработная плата за сентябрь выплачена в октябре

Пример

Заработная плата за сентябрь выплачена в октябре – 05.10.2018

Если зарплата за сентябрь 2018 года выплачена в октябре 2018 года, то налог, удержанный при выплате, не включается в строку 070 расчета за 9 месяцев 2018 года (рис. 16). Дата удержания налога приходится на другой отчетный период – 2018 год. Поэтому сумма удержанного налога отразится в строке 070 раздела 1 отчета за 2018 год (рис. 17). Также налог не включается и в строку 080 расчета за 9 месяцев 2018 года, т. к. он удержан.

к. он удержан.

В программе сумма неудержанного налога определяется на дату подписи, указанную на титульном листе отчета. Чтобы сумма удержанного налога с зарплаты за сентябрь в октябре месяце не отразилась в строке 080 расчета за 9 месяцев 2018 года, дата подписи отчета должна быть не ранее, чем дата выплаты зарплаты за сентябрь – 05.10.2018.

Кроме того, в раздел 2 расчета за 9 месяцев 2018 года выплаченная в октябре зарплата за сентябрь не попадет, так как срок перечисления налога приходится на другой отчетный период – 2018 год.

Рис. 1

Рис. 2

Заработная плата за сентябрь выплачена в последний рабочий день сентября (28.09.2018)

Срок перечисления налога с заработной платы – следующий рабочий день после удержания налога, в нашем случае – 01.10.2018 (так как 29 и 30 сентября – выходные дни). В такой ситуации заработная плата за сентябрь будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год.

В раздел 2 расчета за 9 месяцев 2018 года зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09. 08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120).

08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120).

Удержанный налог при выплате зарплаты за сентябрь включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рис. 3

Больничные в 6-НДФЛ в «1С:ЗУП 8» (ред.3)

Дата фактического получения дохода в виде пособий – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Больничный лист. Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты.

Дата фактического получения дохода (дата для строки 100) в виде пособий – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – при выплате доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. Для других пособий – не позднее дня, следующего за днем выплаты дохода.

Для других пособий – не позднее дня, следующего за днем выплаты дохода.

Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе, и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты.

Поле Дата выплаты заполняется равной дате ведомости. Т. е. реальная дата фактического получения дохода (дата для строки 100) – это дата, указанная в поле Дата выплатыдокумента на выплату пособия. Дата удержания налога (дата для строки 110) – это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Больничный выплачен в сентябре 2018 года

Пример

Пособие по временной нетрудоспособности начислено в сентябре. Выплачено пособие также в сентябре – 17.09.2018.

Пособие по временной нетрудоспособности начислено в сентябре 2018 года с помощью документа Больничный лист (рис. 19). Дата фактического получения дохода в виде пособий, а также дата удержания налога – день выплаты дохода. Пособие выплачено 17.09.2018. Дата удержания налога и дата фактического получения дохода в виде пособия – это дата, указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы пособия – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

19). Дата фактического получения дохода в виде пособий, а также дата удержания налога – день выплаты дохода. Пособие выплачено 17.09.2018. Дата удержания налога и дата фактического получения дохода в виде пособия – это дата, указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы пособия – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

Рис. 4

В такой ситуации сумма пособия будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год (рис. 5). В раздел 2 расчета за 9 месяцев 2018 года пособие не попадет, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате пособия в сентябре включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рис. 5

Больничный начислен в сентябре 2018 года, а выплачен в октябре 2018 года

Пример

Пособие по временной нетрудоспособности начислено в сентябре. Выплачено в октябре – 08.10.2018 (рис. 6).

Выплачено в октябре – 08.10.2018 (рис. 6).

В такой ситуации такой доход отразится в разделе 1 и 2 расчета за 2018 год, так как дата фактического получения этого дохода определяется как день его выплаты. Для целей НДФЛ это пособие является доходом октября (рис. 7).

Рис. 6

Рис. 7

Отпускные в 6-НДФЛ в «1С:ЗУП 8» (редакция 3)

Дата фактического получения дохода в виде отпускных – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Отпуск. Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты.

Дата фактического получения дохода (дата для строки 100) в виде отпускных выплат – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе, и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты.

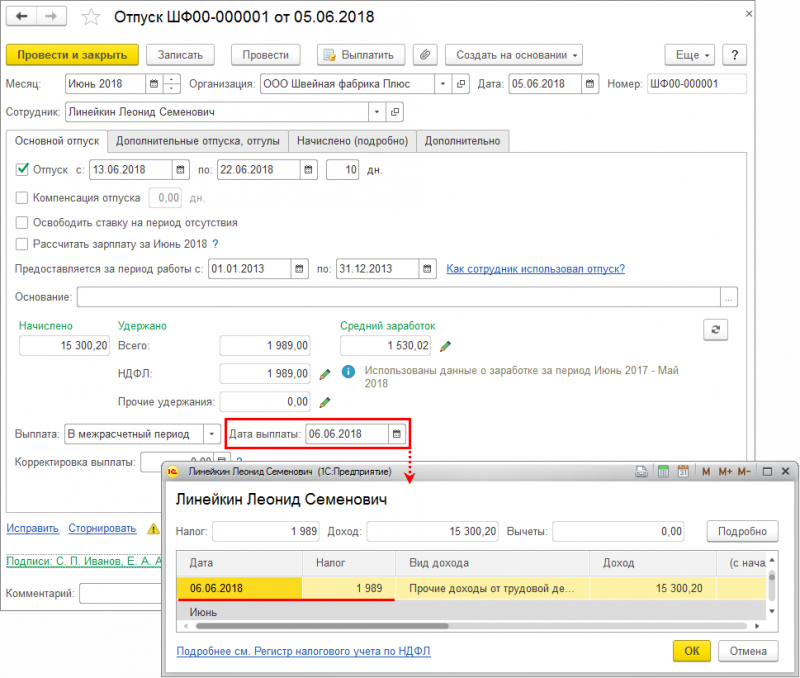

Поле Дата выплаты заполняется равной дате ведомости. Т. е. реальная дата фактического получения дохода (дата для строки 100) – это дата, указанная в поле Дата выплаты документа на выплату отпускных (рис. 8). Дата удержания налога (дата для строки 110) – это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Пример

Отпускные выплачены в сентябре 2018 года – 03.09.2018.

Отпускные начислены с помощью документа Отпуск (рис. 8). В поле Месяц документа Отпуск необходимо указывать месяц начисления отпускных, а не когда отпуск начинается. Дата фактического получения дохода в виде отпускных, а также дата удержания налога – день выплаты дохода. Отпускные выплачены 03.09.2018. Дата удержания налога и дата фактического получения дохода в виде отпускных – это дата, указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

8). В поле Месяц документа Отпуск необходимо указывать месяц начисления отпускных, а не когда отпуск начинается. Дата фактического получения дохода в виде отпускных, а также дата удержания налога – день выплаты дохода. Отпускные выплачены 03.09.2018. Дата удержания налога и дата фактического получения дохода в виде отпускных – это дата, указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

Рис. 8

В такой ситуации сумма отпускных будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год (рис. 9). В раздел 2 расчета за 9 месяцев 2018 года отпускные не попадут, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате отпускных в сентябре включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рис. 9

Источник: buh.ru

особенности исчисления и уплаты — Журнал «Налоговая политика и практика»

В организацию принимается на должность уборщицы гражданка Узбекистана, у нее есть патент на осуществление трудовой деятельности.

По какой ставке необходимо исчислить НДФЛ с доходов данного работника в случае заключения трудового договора и в случае заключения гражданско-правового договора? Необходимо ли начислять страховые взносы в данных случаях?

Рассмотрев вопрос, эксперты ГАРАНТ пришли к следующему выводу:

Общая сумма НДФЛ с доходов временно пребывающих на территории РФ иностранных работников, работающих по патенту, как по трудовым, так и по гражданско-правовым договорам, исчисляется налоговыми агентами по ставке 13% и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных за период действия патента применительно к соответствующему налоговому периоду.

В рамках трудового договора доход работника облагается взносами на обязательное пенсионное страхование, взносами на ОСС по временной нетрудоспособности и в связи с материнством, а также страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний.

При оформлении гражданско-правового договора доход работника облагается взносами на обязательное пенсионное страхование. Страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний доход облагается, если это предусмотрено самим договором. Взносами на ОСС по временной нетрудоспособности и в связи с материнством в этом случае доход работника не облагается.

Обоснование вывода:

Работодатели или заказчики работ (услуг), являющиеся юридическими лицами или ИП, имеют право привлекать к трудовой деятельности законно находящихся на территории РФ иностранных граждан, прибывших в РФ в порядке, не требующем получения визы, и достигших возраста 18 лет, при наличии у каждого такого иностранного гражданина патента на осуществление трудовой деятельности на территории соответствующего субъекта РФ (п. 1, п. 16 ст. 13.3 Федерального закона от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», письмо ФНС России от 26.09.2016 N БС-4-11/18086@).

1. НДФЛ

Подпунктом 6 п. 1 ст. 208 НК РФ определено, что вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ для целей налогообложения относится к доходам, полученным от источников в РФ. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика (как по трудовым, так и по гражданско-правовым договорам), дата получения которых относится к соответствующему налоговому периоду (п. 3 ст. 225 НК РФ).

Основная налоговая ставка для доходов, получаемых налоговыми резидентами РФ от источников на территории РФ и за ее пределами, равна 13% (п. 1 ст. 224 НК РФ).

Эта же ставка распространяется и на доходы, получаемые некоторыми нерезидентами (п. 3 ст. 224 НК РФ), в том числе, от осуществления иностранными гражданами трудовой деятельности, указанной в ст. 227.1 НК РФ (по найму на основании патента). То есть в рассматриваемой ситуации применяется ставка НДФЛ 13%.

В силу п. п. 1, 2 ст. 226, пп. 2 п. 1, п. 6 ст. 227.1 НК РФ российские организации при выплате доходов иностранным гражданам, которые работают на основании патента, выданного в соответствии с Законом N 115-ФЗ, признаются налоговыми агентами по НДФЛ.

п. 1, 2 ст. 226, пп. 2 п. 1, п. 6 ст. 227.1 НК РФ российские организации при выплате доходов иностранным гражданам, которые работают на основании патента, выданного в соответствии с Законом N 115-ФЗ, признаются налоговыми агентами по НДФЛ.

Так, п. 2 ст. 226 НК РФ установлено, что исчисление сумм и уплата налога в соответствии с настоящей статьей производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, с зачетом ранее удержанных сумм налога (за исключением доходов, в отношении которых исчисление сумм налога производится в соответствии со ст. 214.7 НК РФ), а в случаях и порядке, предусмотренных ст. 227.1 НК РФ, также с учетом уменьшения на суммы фиксированных авансовых платежей, уплаченных налогоплательщиком.

В силу п. 6 ст. 227.1 НК РФ общая сумма налога с доходов иностранных работников исчисляется налоговыми агентами и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных такими налогоплательщиками за период действия патента применительно к соответствующему налоговому периоду (календарному году).

Уменьшение исчисленной суммы налога производится в течение налогового периода только у одного налогового агента по выбору налогоплательщика при условии получения налоговым агентом от налогового органа по месту нахождения (месту жительства) налогового агента уведомления о подтверждении права на осуществление уменьшения исчисленной суммы налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей (далее — Уведомление) (смотрите также письма ФНС России от 16.03.2016 N БС-3-11/1096@, от 25.03.2016 N БС-4-11/5190@, от 23.09.2015 N БС-4-11/16682@ и др., письмо Минфина России от 16.03.2016 N 03-04-05/14470).

Налоговый агент уменьшает исчисленную сумму налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей на основании письменного заявления налогоплательщика и документов, подтверждающих уплату фиксированных авансовых платежей, после получения от налогового органа указанного Уведомления.

Налоговый орган направляет это Уведомление в срок, не превышающий 10 дней со дня получения заявления налогового агента, при наличии в налоговом органе информации, полученной от территориального органа федерального органа исполнительной власти в сфере миграции, о факте заключения налоговым агентом с налогоплательщиком трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) и выдачи налогоплательщику патента и при условии, что ранее применительно к соответствующему налоговому периоду такое уведомление налоговыми органами в отношении указанного налогоплательщика налоговым агентам не направлялось.

Таким образом, налоговый агент (работодатель) должен общую сумму НДФЛ, исчисленную с доходов иностранного работника, уменьшить на суммы фиксированных авансовых платежей, уплаченных данным лицом, только после выполнения следующих действий:

1) получения письменного заявления от иностранного работника и документов, подтверждающих уплату им фиксированных авансовых платежей;

2) обращения в налоговый орган с заявлением о получении Уведомления о подтверждении права налогоплательщика на уменьшение общей суммы НДФЛ на сумму фиксированных авансовых платежей;

3) получения от налогового органа Уведомления.

Пока у налогового агента не будет вышеуказанных документов, он не вправе исчисленную с доходов иностранного работника сумму НДФЛ уменьшить на суммы уплаченных им фиксированных авансовых платежей по налогу (письмо ФНС России от 23.09.2015 N БС-4-11/16682@). Так, например, после получения от налогового органа Уведомления на 2018 год (не зависимо от даты его получения) налоговый агент вправе уменьшить исчисленную в 2018 году сумму налога только на сумму уплаченных фиксированных авансовых платежей, приходящихся на 2018 год (письма ФНС России от 22. 03.2016 N БС-4-11/4792@ и от 14.03.2016 N БС-4-11/4184@, письмо УФНС России по г. Москве от 16.10.2015 N 20-15/109294). То есть надо понимать, что уменьшению подлежит сумма НДФЛ, исчисленная с доходов работника именно в том году, на который приходится действие патента.

03.2016 N БС-4-11/4792@ и от 14.03.2016 N БС-4-11/4184@, письмо УФНС России по г. Москве от 16.10.2015 N 20-15/109294). То есть надо понимать, что уменьшению подлежит сумма НДФЛ, исчисленная с доходов работника именно в том году, на который приходится действие патента.

2. Страховые взносы

Для организаций и индивидуальных предпринимателей объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (п. 1 ст. 420 НК РФ).

При этом в силу пп. 15 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами суммы выплат и иных вознаграждений по трудовым договорам и гражданско-правовым договорам, в том числе по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ, за исключением сумм выплат и иных вознаграждений в пользу таких лиц, признаваемых застрахованными лицами в соответствии с федеральными законами о конкретных видах ОСС. Перечень застрахованных лиц установлен законодательством РФ по каждому виду обязательного социального страхования.

Перечень застрахованных лиц установлен законодательством РФ по каждому виду обязательного социального страхования.

2.1 Страховые взносы на ОПС

В соответствии с п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ застрахованными лицами по обязательному пенсионному страхованию (ОПС) являются в том числе иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ и работающие по трудовому договору или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг (независимо от продолжительности (срока) заключенных с ними договоров). Таким образом, временно пребывающие иностранцы (кроме ВКС) страхуются в системе пенсионного страхования сразу независимо от срока действия их трудового договора, и взносы с выплат в пользу таких лиц страхователь должен начислять с момента приема их на работу. Смотрите также письмо Минфина России от 21.07.2017 N 03-15-06/46670.

На основании п. 2 ст. 22.1 Закона N 167-ФЗ выплаты иностранным застрахованным лицам облагаются взносами на ОПС по тарифам, установленным для граждан РФ на финансирование страховой пенсии (независимо от года рождения), то есть по тарифу 22% с выплат в пределах лимита базы и 10% — для выплат, превышающих предел базы (п. 1 ст. 426 НК РФ, п. 2 ст. 33.1 Закона N 167-ФЗ).

2.2 Страховые взносы на ОМС

В соответствии с Федеральным законом от 29.11.2010 N 326-ФЗ иностранные граждане и лица без гражданства, временно пребывающие на территории РФ, не признаются застрахованными лицами по обязательному медицинскому страхованию (ОМС). Соответственно, на выплаты, производимые в пользу указанных лиц, страховые взносы на ОМС не начисляются, независимо от того, каким договором оформлены отношения с работодателем.

2.3 Страховые взносы на ОСС по временной нетрудоспособности и в связи с материнством (ВНиМ)

Согласно ч. 1 ст. 2 Федерального закона от 29.12.2006 N 255-ФЗ обязательному социальному страхованию по ВНиМ подлежат, в частности, работающие по трудовым договорам иностранные граждане и лица без гражданства, временно пребывающие в РФ (за исключением ВКС). Для выплат таким работникам установлен специальный пониженный тариф взносов по ВНиМ — 1,8% (пп. 2 п. 2 ст. 425 НК РФ, п. 2 ст. 426 НК РФ). Обратите внимание, что право на получение страхового обеспечения эта категория застрахованных лиц приобретает при условии уплаты за них страховых взносов не менее чем за шесть месяцев до наступления страхового случая (п. 4.1 ст. 2 Закона N 255-ФЗ).

Для выплат таким работникам установлен специальный пониженный тариф взносов по ВНиМ — 1,8% (пп. 2 п. 2 ст. 425 НК РФ, п. 2 ст. 426 НК РФ). Обратите внимание, что право на получение страхового обеспечения эта категория застрахованных лиц приобретает при условии уплаты за них страховых взносов не менее чем за шесть месяцев до наступления страхового случая (п. 4.1 ст. 2 Закона N 255-ФЗ).

Лица, работающие по договорам гражданско-правового характера, в том числе по авторским, обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством не подлежат (пп. 2 п. 3 ст. 422 НК РФ). Это относится и к временно пребывающим в РФ иностранцам.

При применении пп. 15 п. 1 ст. 422 НК РФ следует учитывать, что если международным договором РФ установлены иные нормы, чем предусмотренные НК РФ, применяются правила международного договора РФ (п. 1 ст. 7 НК РФ). Аналогичные нормы установлены ст. 2 Закона N 167-ФЗ, ч. 2 ст. 1.1 Закона N 255-ФЗ, ч. 2 ст. 2 Закона N 326-ФЗ.

Так, п. 3 ст. 98 Договора о Евразийском экономическом союзе (Астана, 29 мая 2014 г.) (далее — Договор о ЕАЭС) установлено, что социальное обеспечение (социальное страхование) (кроме пенсионного) трудящихся из государств — членов Договора (Армении, Белоруссии, Казахстана, Киргизии и России) и членов их семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства. Республика Узбекистан не является членом ЕАЭС, отсутствует и двухсторонний договор, предусматривающий подобные условия для граждан этой страны.

2.4 Взносы на страхование от несчастных случаев на производстве и профзаболеваний

Согласно ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ (далее — Закон N 125-ФЗ) объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы. В ст. 20.2 Закона N 125-ФЗ перечислены выплаты, не подлежащие обложению страховыми взносами.

В ст. 20.2 Закона N 125-ФЗ перечислены выплаты, не подлежащие обложению страховыми взносами.

В соответствии со ст. 5 Закона N 125-ФЗ обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат физические лица, выполняющие работу на основании:

— трудового договора, заключенного со страхователем;

— гражданско-правового договора, предметом которого являются выполнение работ и (или) оказание услуг, договора авторского заказа, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы.

При этом действие Закона N 125-ФЗ распространяется на иностранных граждан и лиц без гражданства, если иное не предусмотрено федеральными законами или международными договорами РФ (п. 2 ст. 5 Закона N 125-ФЗ).

Таким образом, выплаты в пользу иностранных работников (независимо от их статуса в РФ) подлежат обложению взносами на страхование от НС и ПЗ в том же порядке, что и в пользу граждан РФ, если иное не предусмотрено международными договорами РФ.

То есть в рассматриваемой ситуации взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний должны быть начислены в обязательном порядке только при оформлении трудового договора. При оформлении гражданско-правового договора взносы уплачиваются только в том случае, если это предусмотрено самим договором.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

американских врачей надеются сэкономить деньги благодаря новому налоговому законодательству США

Налоговая реформа, проведенная правительством Канады в прошлом году, оказалась непопулярна среди многих врачей, которые считали эти изменения несправедливыми и наносящими ущерб их средствам к существованию. Соединенные Штаты также изменили свою налоговую систему. Однако, в отличие от Канады, изменения в США могут оказаться благоприятными для врачей.

В декабре Сенат США одобрил законопроект о налогах, который внесет «самые радикальные изменения в налоговый кодекс США с 1986». Законопроект снижает максимальную ставку корпоративного налога с 35% до 21%, а максимальную ставку налога для физических лиц снизит с 39,6% до 37%. По оценкам, законопроект сократит налоговые поступления на 1,5 триллиона долларов, и многие экономисты предполагают, что больше всего выиграют высокооплачиваемые работники, а это означает, что врачи должны увидеть значительное снижение налогов.

Законопроект снижает максимальную ставку корпоративного налога с 35% до 21%, а максимальную ставку налога для физических лиц снизит с 39,6% до 37%. По оценкам, законопроект сократит налоговые поступления на 1,5 триллиона долларов, и многие экономисты предполагают, что больше всего выиграют высокооплачиваемые работники, а это означает, что врачи должны увидеть значительное снижение налогов.

Действительно, по данным Business Insider, доход врачей в США, как правило, превышает 200 000 долларов, и все специальности получат налоговую экономию, некоторые больше, чем другие. Из рассмотренных медицинских специалистов Business Insider оценил экономию налогов в пределах 4,4% (анестезиологи; средняя зарплата: 269 долларов США).600) до 11,5% (педиатры; средняя зарплата: 184 240 долларов). Семейный врач со средним доходом в 200 810 долларов получит снижение налогов на 8,9%.

Анестезиолог, который ведет блог о личных финансах под названием «Врач в огне», подсчитал, что в 2018 году он сэкономит 8000 долларов благодаря новому налоговому законодательству. Заработок до 315 000 долларов теперь попадает в налоговую категорию 24%, тогда как ранее налоговая категория 33% начиналась с 233 000 долларов, а 28% — 153 000 долларов. «Это огромная разница», — написал врач, который сказал, что обрел финансовую независимость в 39 лет.после девятилетней практики.

Заработок до 315 000 долларов теперь попадает в налоговую категорию 24%, тогда как ранее налоговая категория 33% начиналась с 233 000 долларов, а 28% — 153 000 долларов. «Это огромная разница», — написал врач, который сказал, что обрел финансовую независимость в 39 лет.после девятилетней практики.

Однако другой врач, ведущий блог о личных финансах (Passive Income MD), предсказал, что его налоги увеличатся. «Мы с женой — врачи высокооплачиваемых специальностей, — писал он. По его расчетам, очень высокооплачиваемые врачи (годовой заработок превышает 600 000 долларов) будут платить больше налогов, несмотря на снижение максимальной индивидуальной налоговой ставки, поскольку некоторые вычеты при таком уровне дохода постепенно отменяются.

Открыть в отдельном окне

Американские врачи точно не знают, как на них повлияет новое налоговое законодательство США, но многие ожидают, что они будут платить меньше налогов.

Изображение предоставлено iStock/LUHUANFENG

«Я написал это не для того, чтобы вызвать сочувствие к врачу с высоким доходом», — добавил автор. «Это просто, чтобы сообщить о последствиях нового налогового законопроекта и о том, как он может повлиять на мою семью и многих других врачей, юристов и других высокооплачиваемых специалистов».

«Это просто, чтобы сообщить о последствиях нового налогового законопроекта и о том, как он может повлиять на мою семью и многих других врачей, юристов и других высокооплачиваемых специалистов».

Согласно подробному анализу MedScape того, как новое налоговое законодательство может повлиять на врачей, самой большой потенциальной выгодой для врачей США будет снижение налогов на «переходный» доход. Врачи, работающие не по найму, являются индивидуальными предпринимателями, и их заработок «передается» через бизнес человеку в качестве личного дохода. Затем этот доход облагается налогом по индивидуальной налоговой ставке владельца бизнеса, а не по ставке корпоративного налога.

Согласно новому законодательству, некоторые владельцы сквозных предприятий смогут вычитать 20% своего дохода из налогооблагаемого дохода. Экономия станет «огромным благом» для врачей, работающих не по найму, сказал Medscape доктор Джеймс Дале, основатель The White Coat Investor, добавив, что это «повысит вероятность того, что врачи будут работать не по найму».

Майкл Чжуан, основатель фирмы по управлению активами, специализирующейся на помощи врачам в создании богатства, осознал потенциал изменений в системе сквозных доходов для экономии денег своих клиентов. Доктору, зарабатывающему 500 000 долларов в больнице, было бы разумно создать корпорацию и заставить больницу оплачивать бизнес вместо того, чтобы получать доход в виде зарплаты, отметил Чжуан, добавив, что «вы можете поспорить, что я помогу своим клиентам-врачам воспользоваться».

Однако, как это часто бывает в налоговом законодательстве, существует множество деталей, и не всегда легко определить, кто имеет право на тот или иной вычет. На форуме веб-сайта The White Coat Investor несколько врачей обсудили сквозной вычет. Среди множества обсуждаемых факторов, которые могут повлиять на налоги врачей, можно назвать то, состоят ли они в браке, есть ли у них дети, зарабатывают ли они более 315 000 долларов, зарабатывают ли они более 415 000 долларов и получают ли они дополнительный доход из источников, не связанных с их медицинской практикой. Также упоминаются «ООО с одним участником S-corp» и «заработная плата W2», «поэтапный отказ» и «лимиты MFJ», а также отделение «необслуживающего бизнеса» от «сервисного бизнеса».

Также упоминаются «ООО с одним участником S-corp» и «заработная плата W2», «поэтапный отказ» и «лимиты MFJ», а также отделение «необслуживающего бизнеса» от «сервисного бизнеса».

«Я чувствую себя таким тупым», — написал один из участников форума. «Я думал, что справлюсь с этим, но я еще больше запутался, чем когда-либо».

Опубликовано на сайте cmajnews.com 15 января 2018 г.

Почему только 2% китайцев платят подоходный налог

Китай | Плуты предупреждены

Правительство хочет поднять эту ставку до 15%

«O F КОНЕЧНО НЕ , я не идиот», — говорит Лю Юнли, шофер из Пекина, когда его спрашивают. платил ли он когда-либо налог на доходы физических лиц. Несмотря на то, что заработок значительно превышает необлагаемый налогом порог, г-н Лю (имя изменено) беззаботно объясняет, что он никогда не сталкивался с какими-либо последствиями за уклонение от уплаты налогов. Бесцеремонные взгляды, подобные его, могут помочь объяснить, почему подоходный налог с населения составил всего 8% от общего объема налоговых поступлений в Китае в прошлом году по сравнению со средним показателем в 24% в 9-м году.0043 OECD , группа богатых стран.

Бесцеремонные взгляды, подобные его, могут помочь объяснить, почему подоходный налог с населения составил всего 8% от общего объема налоговых поступлений в Китае в прошлом году по сравнению со средним показателем в 24% в 9-м году.0043 OECD , группа богатых стран.

Послушайте эту историю. Наслаждайтесь большим количеством аудио и подкастов на iOS или Android.

Ваш браузер не поддерживает элемент

Послушайте эту историю

Экономьте время, слушая наши аудио статьи, одновременно работая в режиме многозадачности

По оценкам министерства финансов, 187 миллионов человек должны платить подоходный налог. Тем не менее, бывший финансовый чиновник считает, что в 2015 году это сделали только 28 миллионов человек — всего 2% населения. Теоретически реформа подоходного налога, к которой приступают власти, которая «Жэньминь жибао» , главный рупор Коммунистической партии, называет самым значительным в истории страны дело о сужении налоговой базы, а не о ее расширении. Порог, при котором налог подлежит уплате, был повышен с 3500 юаней (503 доллара США) до 5000 юаней в месяц с 1 октября. Министерство финансов заявляет, что в результате число лиц, подлежащих уплате подоходного налога, должно сократиться до 64 миллионов человек. Но он также, похоже, полон решимости заставить тех, кто должен платить налоги, на самом деле их платить — изменение, которое может иметь драматические последствия для политики.

Порог, при котором налог подлежит уплате, был повышен с 3500 юаней (503 доллара США) до 5000 юаней в месяц с 1 октября. Министерство финансов заявляет, что в результате число лиц, подлежащих уплате подоходного налога, должно сократиться до 64 миллионов человек. Но он также, похоже, полон решимости заставить тех, кто должен платить налоги, на самом деле их платить — изменение, которое может иметь драматические последствия для политики.

Реконструкция системы подоходного налога ведется уже несколько лет. Скандал с уклонением от уплаты налогов этим летом с участием Фань Бинбин, самой известной актрисы Китая, которая была разоблачена осведомителем за то, что она уклонилась от уплаты налогов почти на 300 миллионов юаней, возможно, усугубил задачу. (Г-жа Фань была в итоге оштрафована на 884 млн юаней.)

Раздувание пламени

Общественный интерес огромен. Спонсируемые государством «консультации» по реформе в июле собрали более 130 000 комментариев. Это примерно в 100 раз больше, чем в среднем для таких учений, которые национальный парламент обязан проводить по закону перед утверждением новых законов.

Наемные работники в больших городах уже давно жалуются, что несут необоснованную долю налогового бремени. Это связано с тем, что фирмы по закону обязаны удерживать часть заработной платы в виде налогов. Богатые, чей доход обычно не поступает в виде зарплаты, а также люди, занятые в неформальной экономике, такие как г-н Лю, сравнительно легко уклоняются от уплаты налогов. Даже те, кто получает зарплату, могут уклоняться от уплаты налогов, договариваясь о том, чтобы получать большую часть своей зарплаты тайно, наличными, удерживая свои декларированные доходы ниже уровня, при котором начинается взимание подоходного налога. Работодатели соглашаются на эту аферу, потому что она позволяет им уклоняться от взносов социального страхования, которые могут достигать 40% от заработной платы работника.

Министерство финансов считает, что работник с месячной зарплатой в 15 000 юаней сберегает около 1 000 юаней в месяц в результате повышения порога необлагаемого налогом дохода. Специальные вычеты, которые вступят в силу в январе на образование, уход за престарелыми и аренду, среди прочих расходов, еще больше увеличат налоговую экономию. Представитель министерства говорит, что реформа приведет к недополучению доходов в размере 320 млрд юаней, что составляет примерно четверть того, что правительство в настоящее время собирает в виде подоходного налога.

Представитель министерства говорит, что реформа приведет к недополучению доходов в размере 320 млрд юаней, что составляет примерно четверть того, что правительство в настоящее время собирает в виде подоходного налога.

Но реформы также включают в себя правила, направленные на то, чтобы компаниям было труднее уклоняться от взносов социального страхования, платя работникам из-под стола. Те, кто зарабатывает более 60 000 юаней в год, будут обязаны подавать ежегодные налоговые декларации, начиная со следующего года. Преференциальный налоговый режим для годовых премий может прекратиться, отмечает Фриман Бу из бухгалтерской фирмы Ernst & Young. Будет больше проверок и расследований, предсказывает Эллен Тонг из Deloitte, другой бухгалтерской фирмы. Экспатрианты, которым раньше было легко избежать налогообложения своих доходов по всему миру, столкнутся с более пристальным вниманием. Положения нового закона о борьбе с уклонением от уплаты налогов, вероятно, заставят многих «пересмотреть свое решение», говорит Грейс Лин из юридической фирмы Cuatrecasas.

Г-н Лю, шофер, намерен разоблачить блеф правительства. Он считает, что большинство людей не будут подавать налоги, несмотря на новые правила. Все знают, что «существует равновесие обмана», говорит он: рабочие экономят на налогах, потому что не верят, что правительство разумно потратит их деньги. Г-н Лю называет инициативу «Один пояс, один путь», глобальный проект по созданию инфраструктуры, неоправданным подарком бедным странам. Он объясняет, что у правительства достаточно «самосознания», чтобы признать, что закрывать глаза на неуплату налогов отвечает его политическим интересам.

Но у Китая был бюджетный дефицит 21 из последних 22 лет. В прошлом году дефицит превысил установленный правительством предел в 3% от ВВП . Государственный долг составляет около 50% от ВВП . Хотя ни одна из этих цифр не вызывает тревогу, особенно по меркам богатого мира, замедление роста экономики в конечном итоге затруднит контроль над государственным долгом.