Содержание

Коды регионов или субъектов РФ в 2022 году для налоговой

При заполнении форм заявлений на государственную регистрацию

ООО и ИП потребуется указать код субъекта Российской Федерации. В данной

таблице приведены все коды регионов входящие в состав России.

| Код субъекта РФ | Наименование субъекта Российской

Федерации |

| 01 | Адыгея республика |

| 02 | Башкортостан республика |

| 03 | Бурятия республика |

| 04 | Алтай республика |

| 05 | Дагестан республика |

| 06 | Ингушетия республика |

| 07 | Кабардино-Балкарская республика |

| 08 | Калмыкия республика |

| 09 | Карачаево-Черкесская республика |

| 10 | Карелия республика |

| 11 | Коми республика |

| 12 | Марий Эл республика |

| 13 | Мордовия республика |

| 14 | Саха /Якутия/ республика |

| 15 | Северная Осетия — Алания республика |

| 16 | Татарстан республика |

| 17 | Тыва республика |

| 18 | Удмуртская республика |

| 19 | Хакасия республика |

| 20 | Чеченская республика |

| 21 | Чувашская Республика — Чувашия |

| 22 | Алтайский край |

| 23 | Краснодарский край |

| 24 | Красноярский край |

| 25 | Приморский край |

| 26 | Ставропольский край |

| 27 | Хабаровский край |

| 28 | Амурская область |

| 29 | Архангельская область |

| 30 | Астраханская область |

| 31 | Белгородская область |

| 32 | Брянская область |

| 33 | Владимирская область |

| 34 | Волгоградская область |

| 35 | Вологодская область |

| 36 | Воронежская область |

| 37 | Ивановская область |

| 38 | Иркутская область |

| 39 | Калининградская область |

| 40 | Калужская область |

| 41 | Камчатский край |

| 42 | Кемеровская область |

| 43 | Кировская область |

| 44 | Костромская область |

| 45 | Курганская область |

| 46 | Курская область |

| 47 | Ленинградская область |

| 48 | Липецкая область |

| 49 | Магаданская область |

| 50 | Московская область |

| 51 | Мурманская область |

| 52 | Нижегородская область |

| 53 | Новгородская область |

| 54 | Новосибирская область |

| 55 | Омская область |

| 56 | Оренбургская область |

| 57 | Орловская область |

| 58 | Пензенская область |

| 59 | Пермский край |

| 60 | Псковская область |

| 61 | Ростовская область |

| 62 | Рязанская область |

| 63 | Самарская область |

| 64 | Саратовская область |

| 65 | Сахалинская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 68 | Тамбовская область |

| 69 | Тверская область |

| 70 | Томская область |

| 71 | Тульская область |

| 72 | Тюменская область |

| 73 | Ульяновская область |

| 74 | Челябинская область |

| 75 | Забайкальский край |

| 76 | Ярославская область |

| 77 | Москва город |

| 78 | Санкт-Петербург город |

| 79 | Еврейская автономная область |

| 83 | Ненецкий автономный округ |

| 86 | Ханты-Мансийский Автономный округ — Югра автономный округ |

| 87 | Чукотский автономный округ |

| 89 | Ямало-Ненецкий автономный округ |

| 91 | Крым республика |

| 92 | Севастополь город |

| 99 | Байконур город |

Также читайте на сайте:

Ведение бухгалтерского учета

Выбор системы налогообложения

Порядок и сроки отчетности и уплаты налогов

Открытие расчетного счета

Справочник

Все статьи

Все услуги компании БУХпрофи

Наши цены

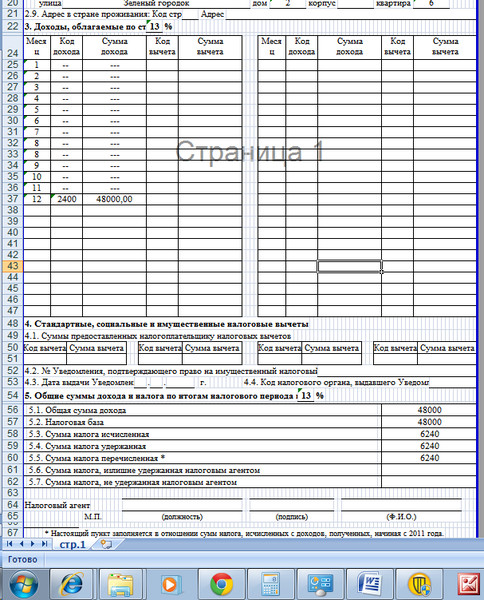

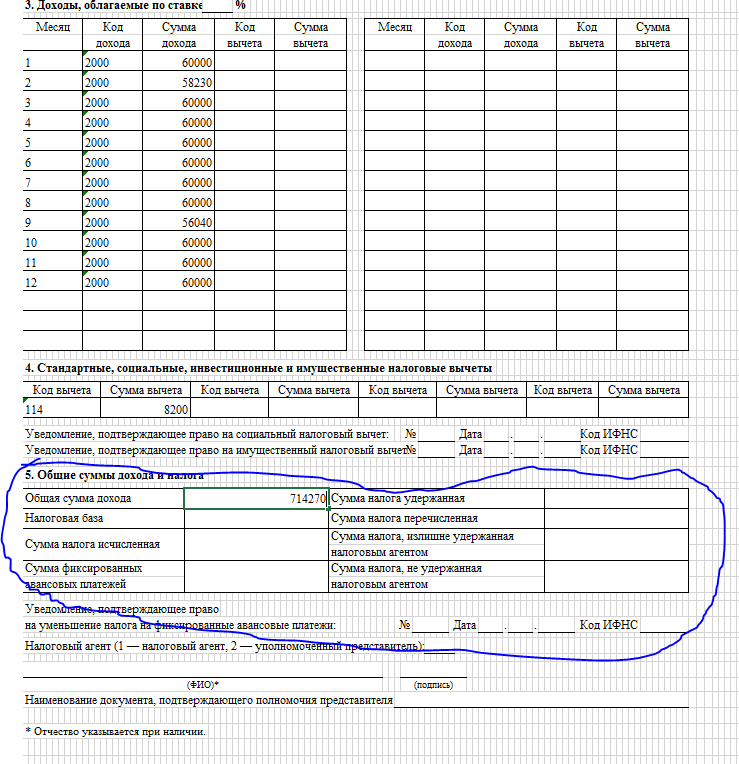

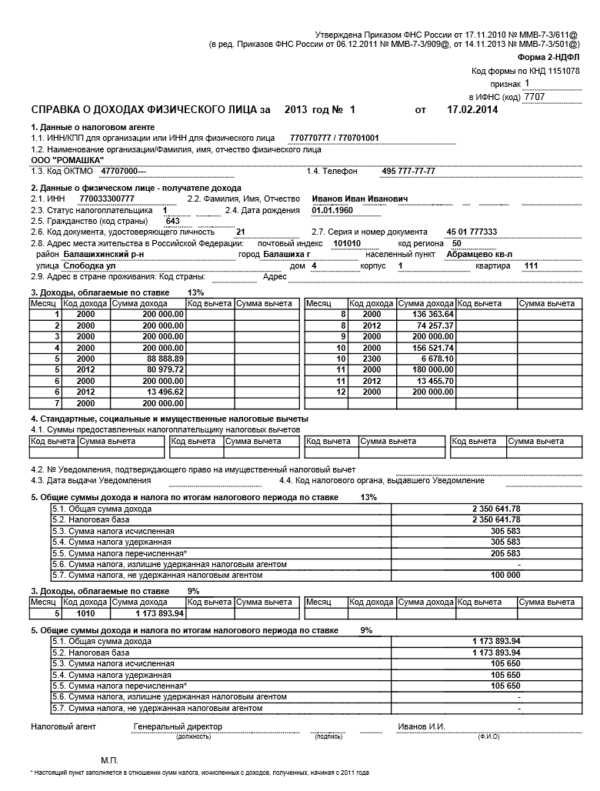

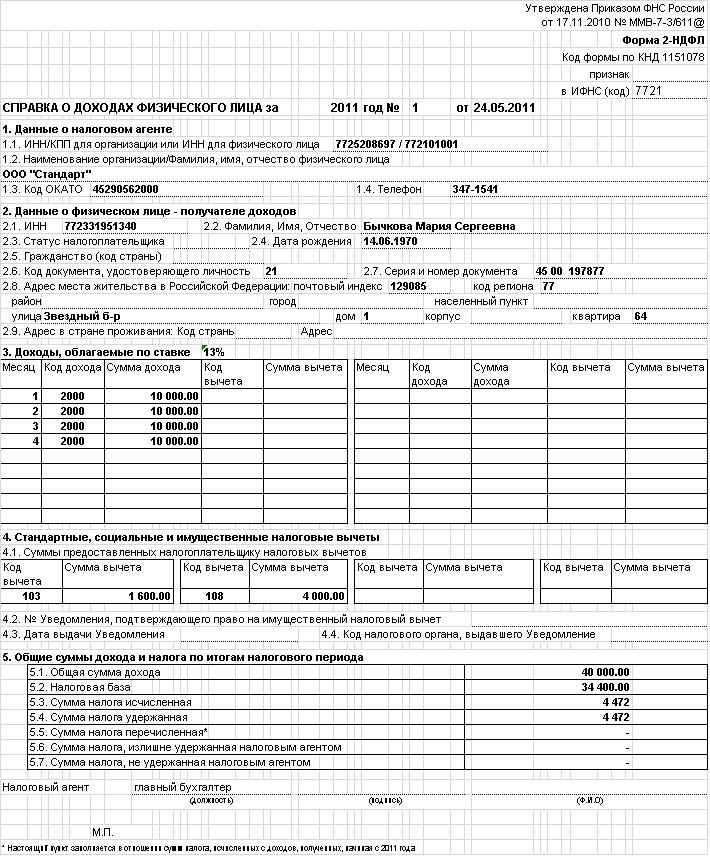

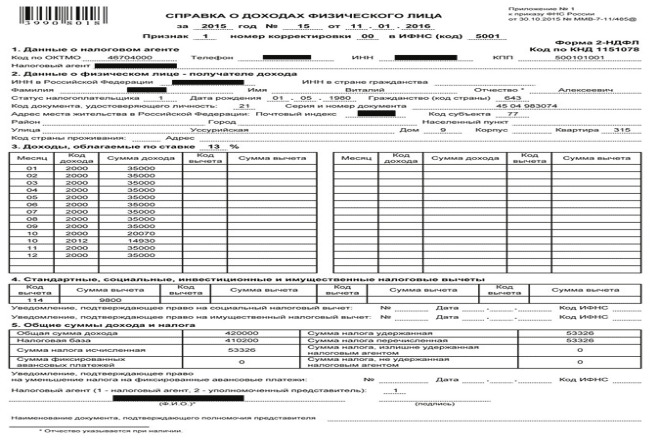

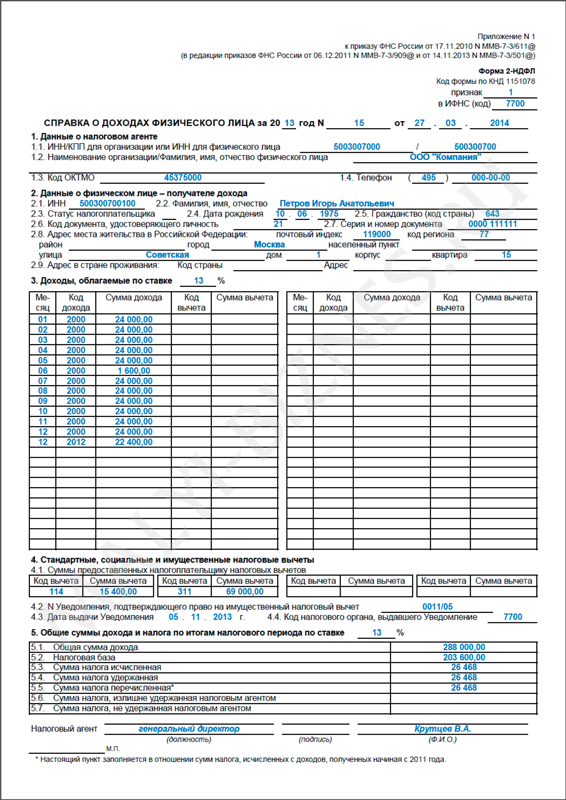

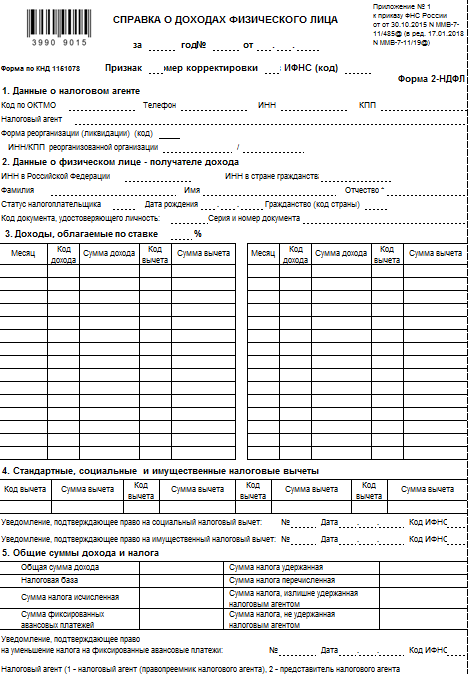

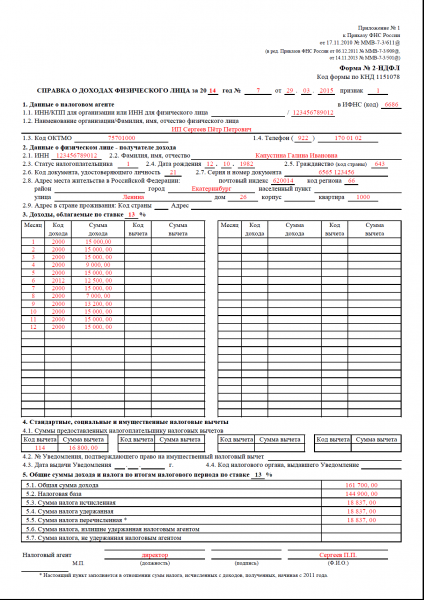

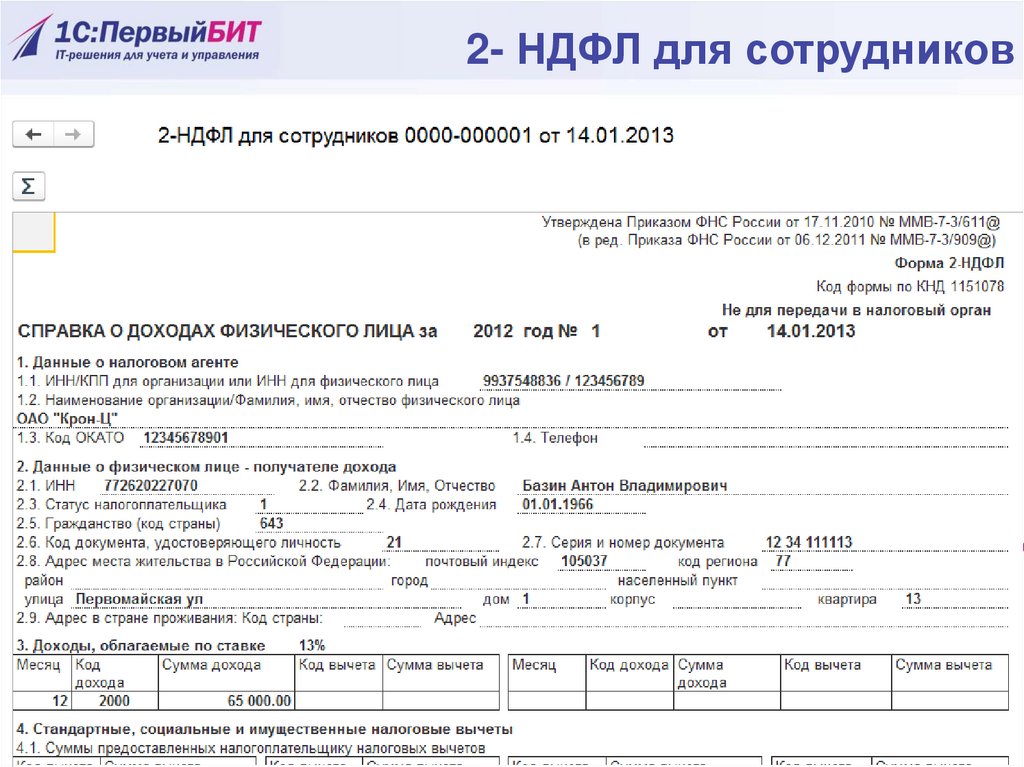

ФНС хочет уточнить 2-НДФЛ, правила ее заполнения, формат и порядок сообщения о неудержанном налоге

Вслед за проектом изменений в 6-НДФЛ налоговики разработали поправки и к 2-НДФЛ. Причина та же: дать возможность правопреемникам налоговых агентов подавать справки. Не обошлось и без других уточнений. Запланировано, что за 2017 год нужно будет отчитаться по скорректированной форме.

Причина та же: дать возможность правопреемникам налоговых агентов подавать справки. Не обошлось и без других уточнений. Запланировано, что за 2017 год нужно будет отчитаться по скорректированной форме.

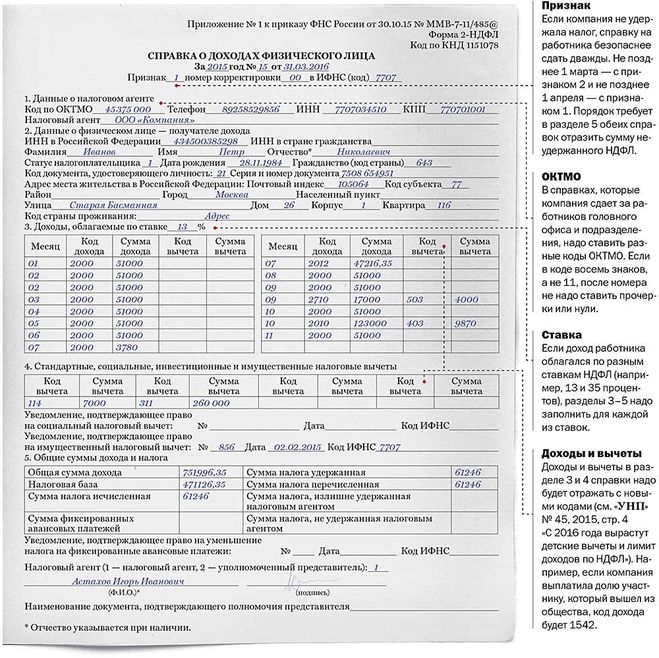

В чем отличия предлагаемой формы 2-НДФЛ

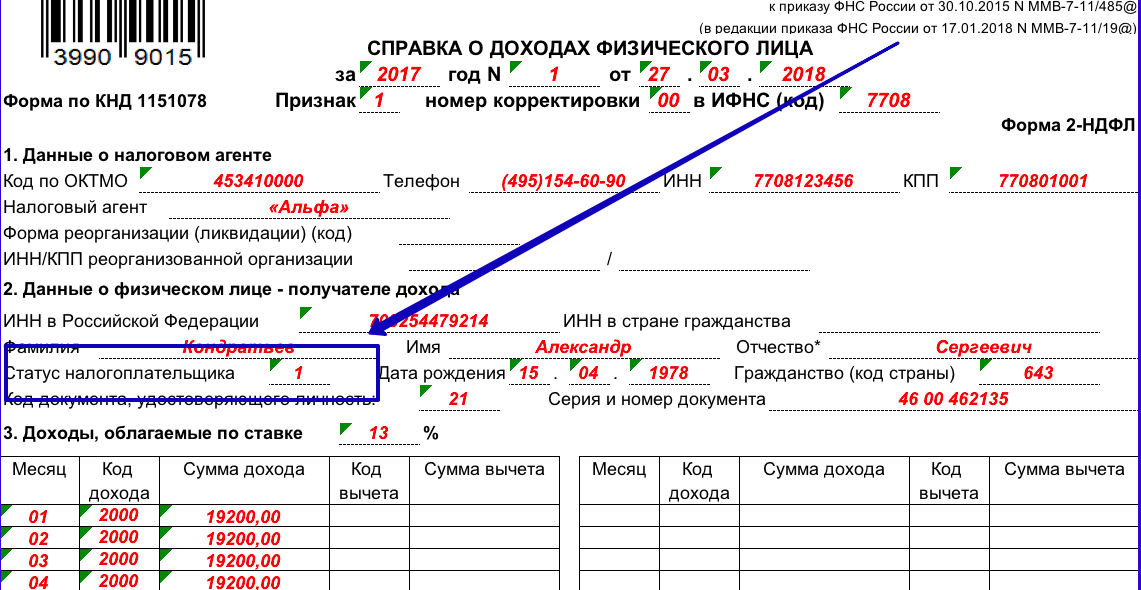

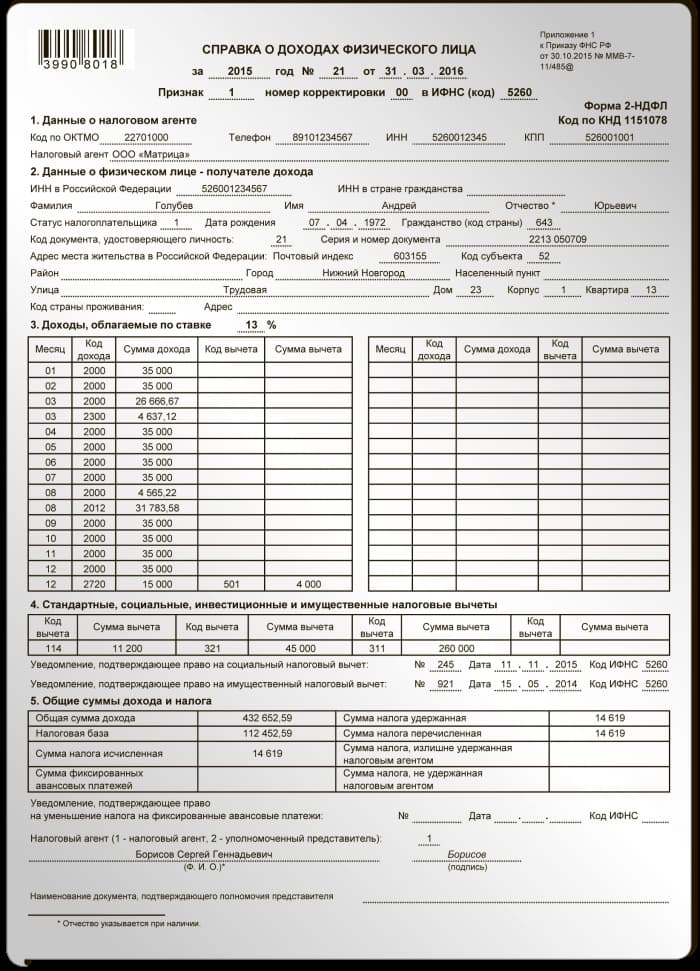

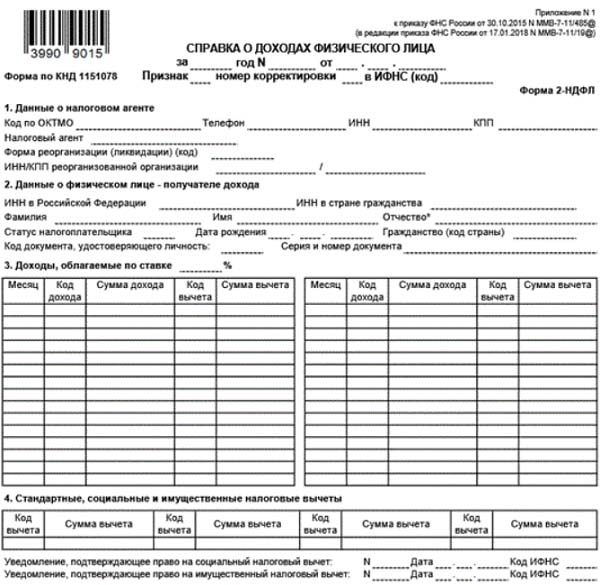

- Новые поля «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации». Данные поля будут заполнять только правопреемники реорганизованных юрлиц. Остальным нужно будет оставлять поля пустыми.

- Уточнение поля «Налоговый агент» раздела 5. Правопреемник налогового агента должен будет вносить цифру 1 в это поле, как и налоговый агент. А представитель правопреемника — цифру 2, как и представитель налогового агента.

- Новшество для представителей. Кроме наименования документа, подтверждающего полномочия, нужно будет указывать и его реквизиты.

- Новый штрих-код.

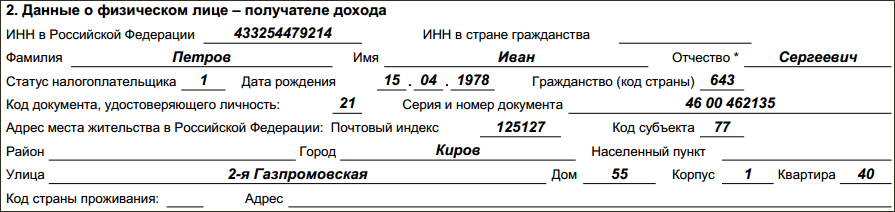

Из разд. 2 удалят поле «Адрес места жительства в Российской Федерации» с его элементами: «Почтовый индекс», «Код субъекта», «Район», «Город», «Населенный пункт», «Улица», «Дом», «Корпус», «Квартира». Не будет также полей «Код страны проживания» и «Адрес».

Не будет также полей «Код страны проживания» и «Адрес».

Также исчезнет упоминание об инвестиционных вычетах из названия раздела 4. Отражать их будет не нужно.

Остальные корректировки формы можно назвать техническими.

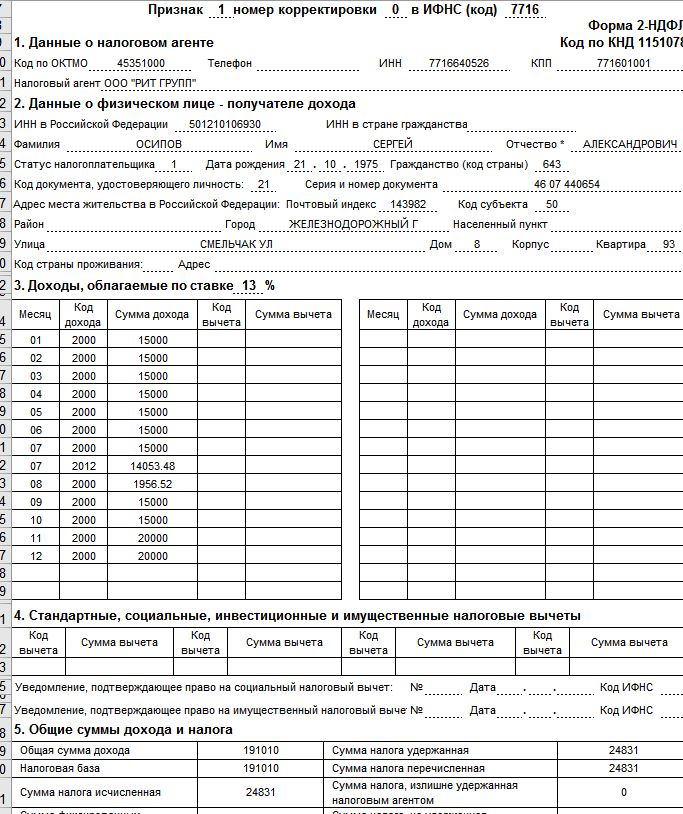

Как правопреемник реорганизованного юрлица будет оформлять 2-НДФЛ

Если до окончания реорганизации юрлицо не сдаст справку 2-НДФЛ, сделать это должен будет его правопреемник. Об этом мы недавно писали. При необходимости правопреемник будет подавать и корректирующие или аннулирующие справки. В таком случае нужно будет внести в поле «N____» номер ранее поданной справки, а вот дату составления указать нужно будет новую.

В поле «Признак» правопреемник должен будет указать цифру «3» (если подает обычную справку 2-НДФЛ) и цифру «4» (если сообщает о неудержанном налоге).

Нужно будет указывать код ОКТМО по месту нахождения реорганизованной организации или ее обособленного подразделения.

В поле «Налоговый агент» потребуется указать название реорганизованной организации или ее обособленного подразделения.

Необходимо будет также заполнить поле «Форма реорганизации (ликвидации) (код)», указав подходящее значение: 1 для преобразования; 2 — слияния; 3 — разделения; 5 — присоединения; 6 — разделения с одновременным присоединением; 0 — ликвидации.

В поле «ИНН/КПП реорганизованной организации» нужно будет привести данные реорганизованной организации или ее обособленного подразделения.

Налоговики учли рассмотренные поправки и в формате подачи 2-НДФЛ в электронном виде.

ФНС также собирается изменить порядок сообщения о невозможности удержать НДФЛ. Основное изменение: правопреемник будет сообщать в свою инспекцию о не удержанном реорганизованной организацией налоге (если она не сделает этого сама). Уточнять эти справки 2-НДФЛ тоже будет правопреемник.

Отметим, что подать сведения о неудержанном налоге на флэшке, диске или другом электронном носителе будет нельзя. Соответствующие положения планируют удалить из порядка. А форму реестра сведений о доходах физлиц налоговики предлагают не заверять печатью, даже если она у организации есть. Реквизит «М.П. (при наличии)» собираются удалить.

Реквизит «М.П. (при наличии)» собираются удалить.

Документы: Проект приказа ФНС России (публичное обсуждение завершается 12 декабря 2017 года)

Проект приказа ФНС России (публичное обсуждение завершается 12 декабря 2017 года)

26 Кодекс США § 164 — Налоги | Кодекс США | Закон США

(a) Общее правило Если иное не предусмотрено в данном разделе, следующие налоги допускаются в качестве вычета за налоговый год, в котором они уплачены или начислены:

(1)

Государственные, местные и иностранные налоги на недвижимость.

(2)

Государственные и местные налоги на личное имущество.

(3)

Государственные, местные и иностранные подоходные, военные и сверхприбыльные налоги.

(4)

Налог на товары и услуги, взимаемый с распределения доходов.

Кроме того, допускается вычет государственных, местных и иностранных налогов, не указанных в предыдущем предложении, которые уплачиваются или начисляются в течение налогового года при ведении торговли или бизнеса или деятельности, описанной в статье 212 ( относящиеся к расходам на получение дохода). Несмотря на предыдущее предложение, любой налог (не указанный в первом предложении настоящего подраздела), который уплачивается или начисляется налогоплательщиком в связи с приобретением или распоряжением имуществом, рассматривается как часть стоимости приобретенного имущества или, в в случае распоряжения, как уменьшение суммы, реализованной по распоряжению.

(b) Определения и специальные правила Для целей настоящего раздела —

(1) Налоги на имущество физических лиц

Термин «налог на личное имущество» означает адвалорный налог, взимаемый на ежегодной основе в отношении личного имущества.

(2) Государственные или местные налоги

Налог штата или местный налог включает только налог, взимаемый штатом, владением Соединенных Штатов или политическим подразделением любого из вышеперечисленных или округом Колумбия.

(3) Иностранные налоги

Иностранный налог включает только налог, установленный властями иностранного государства.

(4) Особые правила налога на товары и услуги

(A) В целом налог на товары и услуги, взимаемый с распределения доходов, составляет—

(и)

налог, взимаемый разделом 2601, и

(ii)

любой налог штата, указанный в статье 2604 (действовавший до его отмены),

, но только в той мере, в какой такой налог взимается с передачи, которая включается в валовой доход распределяемого лица и к которой статья 666 не применяется. .

(B) Специальное правило для налога, уплаченного досрочно

Любой налог, указанный в подпункте (А), взимаемый в отношении передачи, происходящей в течение налогового года дистрибьютора (или, в случае налогооблагаемого прекращения, траста), который уплачивается не позднее срока, установленного законом (включая продления) для подачи декларации в отношении такой передачи, считается уплаченной в последний день налогового года, в котором была осуществлена передача.

(5) Общие налоги с продаж Для целей подраздела (а)—

(A) Решение об удержании государственных и местных налогов с продаж вместо государственных и местных подоходных налогов При выборе налогоплательщика в налоговом году применяется подраздел (а)—

(и)

без учета государственного и местного подоходного налога и

(ii)

, как если бы государственные и местные общие налоги с продаж упоминались в параграфе этого документа.

(B) Определение общего налога с продаж

Термин «общий налог с продаж» означает налог, взимаемый по единой ставке в отношении розничной продажи широкого спектра товаров.

(C) Особые правила для продуктов питания и т. д. В отношении продуктов питания, одежды, предметов медицинского назначения и транспортных средств—

(и)

тот факт, что налог не применяется в отношении некоторых или всех таких предметов, не должен приниматься во внимание при определении того, применяется ли налог в отношении широкого круга предметов, и

(ii)

Тот факт, что ставка налога, применяемая в отношении некоторых или всех таких статей, ниже общей ставки налога, не принимается во внимание при определении того, взимается ли налог по одной ставке.

(D) Товары, облагаемые налогом по разным ставкам

За исключением случаев применения более низкой ставки налога в отношении предмета, описанного в подпункте (C), в соответствии с настоящим параграфом не допускается вычет любого общего налога с продаж, взимаемого в отношении предмета по ставке, отличной от общая ставка налога.

(E) Компенсационные налоги на использование Компенсационный налог на использование в отношении объекта рассматривается как общий налог с продаж. Для целей предыдущего предложения термин «компенсирующий налог на использование» означает в отношении любого предмета налог, который:

(и)

применяется к использованию, хранению или потреблению такого предмета, и

(ii)

является дополнением к общему налогу с продаж, но только в том случае, если в соответствии с данным параграфом допускается вычет в отношении товаров, продаваемых в розницу в налоговой юрисдикции, которые аналогичны таким товарам.

(F) Специальное правило для автомобилей

В случае автотранспортных средств, если ставка налога превышает общую ставку, такое превышение не принимается во внимание, а общая ставка рассматривается как ставка налога.

(G) Отдельно указанные общие налоги с продаж

Если сумма какого-либо общего налога с продаж указана отдельно, то в той мере, в какой указанная сумма уплачивается потребителем (кроме как в связи с торговлей или бизнесом потребителя) продавцу, такая сумма считается в качестве налога, взимаемого с такого потребителя и уплачиваемого им.

(H) Сумма вычета может быть определена по таблицам

(i) В целом При выборе налогоплательщика для налогового года сумма вычета, разрешенная в соответствии с настоящим параграфом для такого года, составляет—

(Я)

сумма, определенная в соответствии с настоящим пунктом (без учета настоящего подпункта) в отношении автомобилей, лодок и других предметов, указанных секретарем, и

(II)

сумма, определенная в соответствии с таблицами, предписанными Секретарем в отношении предметов, к которым подпункт (I) не применяется.

(ii) Требования к таблицамТаблицы, предписанные пунктом (i)—

(Я)

должны отражать положения настоящего пункта,

(II)

основывается на среднем потреблении налогоплательщиками по штатам (по определению Секретаря) товаров, к которым пункт (i)(I) не применяется, с учетом статуса подачи, количества иждивенцев. , скорректированный валовой доход и ставки государственного и местного налога с продаж, а также

(III)

необходимо определять только в отношении скорректированного валового дохода до применимой суммы (как определено в разделе 68(b)).

(6) Ограничение индивидуальных вычетов за налоговые годы с 2018 по 2025 г. В случае физического лица и налогового года, начинающегося после 31 декабря 2017 г. и до 1 января 2026 г.—

(А)

налоги на иностранную недвижимость не должны учитываться в соответствии с подразделом (a)(1) и

(B)

совокупная сумма налогов, учитываемая в соответствии с пунктами (1), (2) и (3) подраздела (а) и пунктом (5) настоящего подраздела за любой налоговый год, не должна превышать 10 000 долларов США (5 000 долларов США в случае лица, состоящего в браке, подающего отдельную декларацию).

Предыдущее предложение не применяется к любым иностранным налогам, указанным в подразделе (а)(3), или к любым налогам, указанным в пунктах (1) и (2) подраздела (а), которые уплачиваются или начисляются при ведении торговли. или бизнес или деятельность, описанная в разделе 212. Для целей подпункта (B) сумма, уплаченная в налоговом году, начинающемся до 1 января 2018 г., в отношении государственного или местного подоходного налога, взимаемого за налоговый год, начинающийся после 31 декабря. , 2017, считается уплаченным в последний день налогового года, за который такой налог взимается.

(c) Отказ в вычете в отношении определенных налогов Вычет не допускается в отношении следующих налогов:

(1)

Налоги, начисляемые в счет местных пособий, способные увеличить стоимость оцениваемого имущества; но этот параграф не препятствует вычету таких налогов, которые должным образом относятся на содержание или процентные платежи.

(2)

Налоги на недвижимое имущество в той мере, в какой подраздел (d) требует, чтобы такие налоги рассматривались как налагаемые на другого налогоплательщика.

(d) Распределение налогов на недвижимое имущество между продавцом и покупателем

(1) Общее правило Для целей подраздела (а), если недвижимое имущество продается в течение любого налогового года, то—

(А)

часть налога на недвижимое имущество, которая надлежащим образом распределяется на ту часть года, которая заканчивается за день до даты продажи, считается налогом, взимаемым с продавца, и

та часть такого налога, которая надлежащим образом относится к той части года, которая начинается с даты продажи, считается налогом, взимаемым с покупателя.

(2) Особые правила

(A) В случае любой продажи недвижимого имущества, если—

(и)

налогоплательщик не может в силу своего метода учета вычитать какие-либо суммы налогов, если они не уплачены, и

(ii)

другая сторона продажи несет (в соответствии с законом, устанавливающим налог на недвижимое имущество) ответственность за уплату налога на недвижимое имущество за налоговый год на недвижимое имущество,

, тогда для целей подраздела (а) налогоплательщик считается уплатившим , на дату продажи такая сумма налога, которая в соответствии с пунктом (1) настоящего подраздела считается возложенной на налогоплательщика. Для целей предыдущего предложения, если ни одна из сторон не несет ответственности за уплату налога, то сторона, владеющая имуществом в момент, когда налог становится залоговым имуществом, считается ответственной за уплату налога на недвижимое имущество за налоговый год на недвижимое имущество.

Для целей предыдущего предложения, если ни одна из сторон не несет ответственности за уплату налога, то сторона, владеющая имуществом в момент, когда налог становится залоговым имуществом, считается ответственной за уплату налога на недвижимое имущество за налоговый год на недвижимое имущество.

(B) В случае любой продажи недвижимого имущества, если налогооблагаемый доход налогоплательщика за налоговый год, в течение которого происходит продажа, рассчитывается по методу начисления, и если нет выбора в соответствии с разделом 461(c) (относящимся к к начислению налогов на недвижимое имущество) применяется, то для целей подраздела (а), та часть такого налога, которая—

(и)

рассматривается в соответствии с пунктом (1) настоящего подраздела как возложенная на налогоплательщика, а

(ii)

не может, по причине метода учета налогоплательщика, быть вычтенным налогоплательщиком за любой налоговый год,

считается начисленным на дату продажи.

(e) Налоги акционера, уплачиваемые корпорациейЕсли корпорация платит налог, взимаемый с акционера с его доли в качестве акционера, и если акционер не возмещает корпорации, тогда—

(1)

вычет, разрешенный подразделом (а), должен быть разрешен корпорации; и

(2)

акционеру не разрешается вычитать такой налог.

(f) Вычет половины налога на самозанятость

(1) В целом

В случае физического лица, в дополнение к налогам, указанным в подразделе (а), допускается в качестве вычета за налоговый год сумма, равная половине налогов, взимаемых в соответствии с разделом 1401 (кроме налоги, взимаемые в соответствии с разделом 1401(b)(2)) за такой налоговый год.

(2) Вычет, относящийся к торговле или бизнесу

Для целей настоящей главы вычет, разрешенный пунктом (1), должен рассматриваться как относящийся к торговле или бизнесу, осуществляемому налогоплательщиком, который не состоит из оказания услуг налогоплательщиком в качестве наемного работника.

(g) Перекрестные ссылки

(1)

Положения, запрещающие любые вычеты по определенным налогам, см. в разделе 275.

(2)

В отношении налогов, взимаемых правительствами индейских племен (или их подразделениями), см. раздел 7871.

(16 августа 1954 г., гл. 736, 68A, стат. 47; Pub. L. 85–866, раздел I, §6 (a), 2 сентября 1958 г., 72 Stat. 1608; Pub. L. 88–272, раздел II, §207(a), (b)(1), (2), 26 февраля 1964 г., 78, закон 40–42, Pub. L. 92–580, §4(a) , 27 октября 1972 г., 86, закон 1277, публикация L. 94–455, раздел XIX, §§1901(a)(25), 1951(b)(3)(A), 4 октября 1976 г., 90 Stat. 1767, 1837; Pub. L. 95–600, раздел I, §111 (a), (b), 6 ноября 1978 г., 92 Stat. 2777; Pub. L. 96–223, раздел I, §101(b), 2 апреля 1980 г., 94, закон 250, публикация L. 97–473, раздел II, §202(b)(3), 14 января, 1983, 96 Стат. 2609; Паб. L. 98–21, раздел I, §124(c)(1), 20 апреля 1983 г. , 97 Stat. 90; Паб. Л. 98–369, разд. A, раздел IV, §474(r)(29)(F), 18 июля 1984 г., 98 Stat. 844; Паб. L. 99–499, раздел V, §516(b)(2)(A), 17 октября 1986 г., 100 Stat. 1771 г.; Паб. L. 99–514, раздел I, §134, раздел XIV, §1432(a)(1), (2), 22 октября 1986 г., 100 Stat. 2116, 2729; Паб. L. 100–418, раздел I, §1941(b)(2)(A), 23 августа 1988 г., 102 Stat. 1323; Паб. L. 100–647, раздел I, §1018(u)(11), 10 ноября 1988 г., 102 Stat. 3590; Паб. Л. 104–188, раздел I, §1704 (т) (79), 20 августа 1996 г., 110 Stat. 1891 г.; Паб. L. 108–357, раздел V, §501(a), 22 октября 2004 г., 118 Stat. 1520; Паб. L. 109–135, раздел IV, §403(r)(1), 21 декабря 2005 г., 119 Stat. 2628; Паб. Л. 109–432, разд. A, раздел I, §103(a), 20 декабря 2006 г., 120 Stat. 2934; Паб. Л. 110–343, разд. C, раздел II, §201(a), 3 октября 2008 г., 122 Stat. 3864; Паб. Л. 111–5, отд. B, раздел I, §1008(a), (b), 17 февраля 2009 г., 123 Stat. 317; Паб. L. 111–148, раздел IX, §9015(b)(2)(A), 23 марта 2010 г., 124 Stat. 871; Паб. L. 111–312, раздел VII, §722(a), 17 декабря 2010 г.

, 97 Stat. 90; Паб. Л. 98–369, разд. A, раздел IV, §474(r)(29)(F), 18 июля 1984 г., 98 Stat. 844; Паб. L. 99–499, раздел V, §516(b)(2)(A), 17 октября 1986 г., 100 Stat. 1771 г.; Паб. L. 99–514, раздел I, §134, раздел XIV, §1432(a)(1), (2), 22 октября 1986 г., 100 Stat. 2116, 2729; Паб. L. 100–418, раздел I, §1941(b)(2)(A), 23 августа 1988 г., 102 Stat. 1323; Паб. L. 100–647, раздел I, §1018(u)(11), 10 ноября 1988 г., 102 Stat. 3590; Паб. Л. 104–188, раздел I, §1704 (т) (79), 20 августа 1996 г., 110 Stat. 1891 г.; Паб. L. 108–357, раздел V, §501(a), 22 октября 2004 г., 118 Stat. 1520; Паб. L. 109–135, раздел IV, §403(r)(1), 21 декабря 2005 г., 119 Stat. 2628; Паб. Л. 109–432, разд. A, раздел I, §103(a), 20 декабря 2006 г., 120 Stat. 2934; Паб. Л. 110–343, разд. C, раздел II, §201(a), 3 октября 2008 г., 122 Stat. 3864; Паб. Л. 111–5, отд. B, раздел I, §1008(a), (b), 17 февраля 2009 г., 123 Stat. 317; Паб. L. 111–148, раздел IX, §9015(b)(2)(A), 23 марта 2010 г., 124 Stat. 871; Паб. L. 111–312, раздел VII, §722(a), 17 декабря 2010 г. , 124 Stat. 3316; Паб. L. 112–240, раздел II, §205(a), 2 января 2013 г., 126 Stat. 2323; Паб. Л. 113–295, разд. A, раздел I, §105(a), раздел II, §§209(c), 221(a)(12)(D), (26), (95)(B)(ii), 19 декабря, 2014, 128 стат. 4013, 4028, 4038, 4040, 4051; Паб. Л. 114–113, разд. Q, раздел I, §106(a), 18 декабря 2015 г., 129 Stat. 3046; Паб. L. 115–97, раздел I, §11042(a), 22 декабря 2017 г., 131 Stat. 2085; Паб. L. 117–169, раздел I, §§13903(a)(1), 13904(b)(1), 16 августа 2022 г., 136 Stat. 2014, 2015.)

, 124 Stat. 3316; Паб. L. 112–240, раздел II, §205(a), 2 января 2013 г., 126 Stat. 2323; Паб. Л. 113–295, разд. A, раздел I, §105(a), раздел II, §§209(c), 221(a)(12)(D), (26), (95)(B)(ii), 19 декабря, 2014, 128 стат. 4013, 4028, 4038, 4040, 4051; Паб. Л. 114–113, разд. Q, раздел I, §106(a), 18 декабря 2015 г., 129 Stat. 3046; Паб. L. 115–97, раздел I, §11042(a), 22 декабря 2017 г., 131 Stat. 2085; Паб. L. 117–169, раздел I, §§13903(a)(1), 13904(b)(1), 16 августа 2022 г., 136 Stat. 2014, 2015.)

Описание коробки W-2 | Отдел кадров

Понимание вашего W-2

- Box A : Здесь указан ваш номер социального страхования.

- Box B : Это уникальный идентификационный номер налогоплательщика или EIN вашего работодателя.

- Box C : Это имя, адрес, город, штат и почтовый индекс вашего работодателя. Адрес может указывать на штаб-квартиру вашей компании, а не на ее местный адрес.

- Ячейка D : это контрольный номер , который идентифицирует ваш уникальный документ формы W-2 в записях вашего работодателя.

Этот номер присваивается программным обеспечением компании для расчета заработной платы. 902:30

Этот номер присваивается программным обеспечением компании для расчета заработной платы. 902:30 - Поле E : здесь указывается ваше полное имя. Если ваше имя изменилось, попросите вашу компанию обновить свои записи.

- Box F : здесь указаны ваш адрес, город, штат и почтовый индекс. Адрес может быть прежним, если вы недавно переехали, но это не должно быть проблемой, если в вашей налоговой декларации указан ваш текущий, правильный адрес.

Этот номер присваивается программным обеспечением компании для расчета заработной платы. 902:30

Этот номер присваивается программным обеспечением компании для расчета заработной платы. 902:30Пронумерованные поля также появляются в Форме W-2. Они записывают вашу финансовую информацию.

- Поле 1: В поле 1 указана ваша общая налогооблагаемая заработная плата или оклад для целей федерального подоходного налога. Это число включает вашу заработную плату, оклад, чаевые, о которых вы сообщили, бонусы и другие налогооблагаемые компенсации. Например, сюда будут включены налогооблагаемые дополнительные льготы, такие как групповое страхование жизни. Но поле 1 не включает какие-либо льготы до налогообложения, такие как сберегательные взносы в план 401 (k), план 403 (b) или медицинское страхование. Сумма из поля 1 указывается в строке 7 формы 1040 или 1040A или в строке 1 формы 1040EZ. Если у вас есть несколько форм W-2, сложите суммы в графе 1 и введите общую сумму. 902:30

- Поле 2: В поле 2 указана общая сумма, которую ваш работодатель удержал из вашей зарплаты в качестве федерального подоходного налога. Это представляет собой сумму федеральных налогов, которые вы заплатили в течение года. Сумма из графы 2 указывается в строке 62 формы 1040, в строке 36 формы 1040A или в строке 7 формы 1040EZ. Если у вас есть несколько форм W-2, сложите суммы в ячейке 2 так же, как вы это делали со своим доходом.

- Поле 3: В поле 3 указана общая сумма вашей заработной платы, облагаемой налогом на социальное обеспечение. Налог на социальное обеспечение взимается с заработной платы до 118 500 долларов США по состоянию на 2017 год. Если в поле 3 указана сумма, превышающая базовую заработную плату, попросите работодателя исправить форму W-2. Чаевые, сообщаемые вашему работодателю, не включаются в сумму, указанную в графе 3. О них сообщается во вставке 7. 902:30

- Поле 4: В поле 4 указана общая сумма налогов на социальное обеспечение, удержанных из вашей зарплаты. Налог на социальное обеспечение представляет собой фиксированную налоговую ставку в размере 6,2 процента от вашего дохода от заработной платы до 118 500 долларов США по состоянию на 2017 год. Любая заработная плата, которую вы зарабатываете свыше 118 500 долларов США, не облагается налогом на социальное обеспечение, поэтому цифра, показанная во вставке 4, не должна превышать чем 7 347,00 долларов США, максимальная базовая заработная плата в размере 118 500 долларов США умножается на 6,2 процента. Если вы работали на двух или более работах в течение года и ваша общая заработная плата по социальному обеспечению превышает 118 500 долларов США, возможно, вы заплатили больше налога на социальное обеспечение, чем требовалось, но вы можете потребовать удержанный излишек налога на социальное обеспечение в качестве возмещаемого кредита в своей форме 1040. 902:30

- Поле 5: В поле 5 указана сумма заработной платы, облагаемая налогом на Medicare. Для Medicare не существует максимальной базовой заработной платы, поэтому сумма, указанная в поле 5, может быть больше, чем сумма, указанная в поле 1. Заработная плата Medicare включает любую отсроченную компенсацию, взносы 401 (k) или другие дополнительные льготы, которые исключены из федерального дохода. налог. Сумма в поле 5 обычно соответствует полной сумме вашего вознаграждения за работу.

- Поле 6: В поле 6 указана сумма налогов, удержанных из вашей зарплаты в качестве налога Medicare, который представляет собой фиксированную налоговую ставку в размере 1,45 % от общей суммы вашей заработной платы Medicare по состоянию на 2017 год. Вы можете обнаружить, что сумма в поле 6 больше, чем сумма в поле 5, умноженная на 1,45 процента, если вы получаете значительный доход. Это связано с дополнительным налогом Medicare, введенным в 2013 году. Это дополнительные 0,9процент от доходов, превышающих определенные пороговые значения по состоянию на 2017 год: 200 000 долларов США, если вы одиноки или имеете право подать декларацию в качестве главы семьи, 125 000 долларов США, если вы состоите в браке, но подаете отдельную декларацию, и 250 000 долларов США, если вы состоите в браке и подаете декларацию совместно. Если вы облагаетесь дополнительным налогом Medicare, ваш удержанный налог Medicare, указанный в поле 6, сверяется с формой IRS 8959.

- Поле 7: В поле 7 указан доход от чаевых, о котором вы сообщили своему работодателю. Оно будет пустым, если вы не сообщали ни о каких советах. Суммы в графах 7 и 3 должны составлять сумму, указанную в графе 1, если у вас нет льгот до налогообложения, или могут равняться сумме в графе 5, если вы получаете льготы до налогообложения. Сумма полей 7 и 3 не должна превышать базовую заработную плату социального обеспечения в размере 118 500 долларов США. Сумма из Ячейки 7 уже включена в сумму Ячейки 1. 902:30

- Вставка 8: Выделенные чаевые. В графе 8 указывается доход от чаевых, который был выделен вам вашим работодателем. Эта сумма не включена в заработную плату, указанную в полях 1, 3, 5 или 7. Вместо этого вы должны добавить ее к налогооблагаемой заработной плате в строке 7 формы 1040, и вы должны рассчитать свои налоги на социальное обеспечение и Medicare, включая этот доход от чаевых, используя Форма IRS 4137. Возможно, вы захотите просмотреть информацию в Публикации 531, касающуюся выделенных чаевых, или проконсультироваться со специалистом по налогам, если какой-либо доход указан в графе 8 формы W-2. 902:30

- Поле 9: Поле 9 когда-то использовалось для сообщения о любом авансе зачета заработанного дохода, но срок действия зачета аванса заработанного дохода закончился в 2010 году, поэтому здесь должно быть пусто. Авансовые платежи EIC представляли собой авансовые платежи от работодателя работнику в ожидании того, что работник получит право на получение зачета заработанного дохода.

- Графа 10: В графе 10 указаны суммы, которые вам могли быть возмещены за расходы на уход за иждивенцами через счет с гибкими расходами, или долларовая стоимость услуг по уходу за иждивенцами, предоставленных вам вашим работодателем. Суммы менее 5 000 долларов США не облагаются налогом, но любая сумма, превышающая 5 000 долларов США, должна указываться как налогооблагаемая заработная плата в графах 1, 3 и 5. Пособия по уходу за иждивенцами указываются в форме 2441. 902:30

- Графа 11: В этой графе указываются любые суммы, которые были распределены между вами из неквалифицированного плана отсроченной компенсации вашего работодателя или негосударственного пенсионного плана Раздела 457. Сумма в графе 11 уже включена в налогооблагаемую заработную плату в графе 1.

- Графа 12: Эта графа относится к отсроченной компенсации и другим компенсациям. В поле 12 можно указать несколько видов компенсаций и пособий, поэтому IRS максимально упростила это, позволив вашему работодателю вводить однобуквенный или двухбуквенный код, за которым следует сумма вашей компенсации в долларах. Это коды по состоянию на 2017 год: 902:30

Сумма из поля 1 указывается в строке 7 формы 1040 или 1040A или в строке 1 формы 1040EZ. Если у вас есть несколько форм W-2, сложите суммы в графе 1 и введите общую сумму. 902:30

Сумма из поля 1 указывается в строке 7 формы 1040 или 1040A или в строке 1 формы 1040EZ. Если у вас есть несколько форм W-2, сложите суммы в графе 1 и введите общую сумму. 902:30 О них сообщается во вставке 7. 902:30

О них сообщается во вставке 7. 902:30 902:30

902:30 Если вы облагаетесь дополнительным налогом Medicare, ваш удержанный налог Medicare, указанный в поле 6, сверяется с формой IRS 8959.

Если вы облагаетесь дополнительным налогом Medicare, ваш удержанный налог Medicare, указанный в поле 6, сверяется с формой IRS 8959. Возможно, вы захотите просмотреть информацию в Публикации 531, касающуюся выделенных чаевых, или проконсультироваться со специалистом по налогам, если какой-либо доход указан в графе 8 формы W-2. 902:30

Возможно, вы захотите просмотреть информацию в Публикации 531, касающуюся выделенных чаевых, или проконсультироваться со специалистом по налогам, если какой-либо доход указан в графе 8 формы W-2. 902:30Код А | Неуплаченный налог Social Security или RRTA на чаевые. Включите эту сумму как часть общего налога в форму 1040. |

Код В | Неуплаченный налог Medicare на чаевые. |

Код С | Налогооблагаемая прибыль группового срочного страхования жизни свыше 50 000 долларов США. Эта сумма уже включена в налогооблагаемую заработную плату в графах 1, 3 и 5. |

Код D | Не облагаемая налогом выборочная отсрочка заработной платы до пенсионного плана 401(k) или SIMPLE 401(k). |

Код Е | Не облагаемая налогом выборная отсрочка заработной платы до пенсионного плана 403(b). |

Код Ф | Не облагаемая налогом выборная отсрочка заработной платы в пенсионный план 408(k)(6) SEP. |

Код G | Необлагаемые налогом выборные отсрочки по заработной плате и невыборные взносы работодателя в пенсионный план 457(b). |

Код H | Не облагаемая налогом выборная отсрочка заработной платы по плану 501(c)(18)(D), освобожденному от налогов. |

Код J | Не облагаемые налогом выплаты по болезни. Эта сумма не включается в налогооблагаемую заработную плату в графах 1, 3 или 5. |

Код К | Акцизный налог (равный 20%) на сверхнормативные платежи «золотой парашют». Включите эту сумму как часть общего налога в форму 1040. |

Код L | Не облагаемое налогом возмещение коммерческих расходов сотрудников. |

Код М | Неуплаченный налог Social Security или RRTA на налогооблагаемое групповое срочное страхование жизни на сумму более 50 000 долларов США для бывших сотрудников. Включите эту сумму как часть общего налога в форму 1040. |

Код N | Неуплаченный налог Medicare на налогооблагаемое групповое срочное страхование жизни на сумму более 50 000 долларов США для бывших сотрудников. |

Код Р | Необлагаемые налогом возмещения расходов на переезд работника, если суммы были выплачены непосредственно работнику. Эту сумму, возможно, потребуется использовать в форме 3903 (pdf) при расчете суммы расходов на переезд для вычета . |

Код Q | Необлагаемое боевое довольствие. Некоторые лица могут включить боевое довольствие при расчете зачета заработанного дохода. Подробнее об исключении зоны боевых действий см. в Публикации 3. |

Код Р | Взносы работодателя на медицинский сберегательный счет Archer. Эта сумма должна быть указана в форме 8853 (pdf). |

Код S | Не облагаемая налогом отсрочка заработной платы для пенсионного плана 408(p) SIMPLE. |

Код Т | Работодатель выплачивает пособие по усыновлению. |

Код В | Доход от реализации необязательных по закону опционов на акции. Эта сумма уже включена в качестве налогооблагаемого дохода в графы 1, 3 и 5. Однако вам все равно нужно будет отдельно сообщать о продаже любых опционов на акции в Приложении D и Форме 8949. |

Код Вт | Взносы работодателей и работников на сберегательный счет здоровья. Укажите эту сумму в форме 8889. |

Код Д | Отсрочки по зарплате в соответствии с неквалифицированным планом отложенной компенсации 409A. |

Код Z | Доход, полученный по неквалифицированному плану отложенной компенсации 409A. Эта сумма уже включена в налогооблагаемую заработную плату в графе 1. |

Код АА | Взносы после уплаты налогов в пенсионный план Roth 401(k). Эта сумма включена в вашу заработную плату в поле 1. |

Код BB | Взносы после уплаты налогов в пенсионный план Roth 403(b). Эта сумма включена в вашу заработную плату в поле 1. |

Код ДД | Указывает стоимость необлагаемого налогом медицинского страхования, предоставленного вашим работодателем. |

Код EE | Взносы после уплаты налогов в пенсионный план Roth 457(b), предлагаемый государственными работодателями. Эта сумма включена в вашу заработную плату в поле 1. |

Включите эту сумму как часть общего налога в форму 1040.

Включите эту сумму как часть общего налога в форму 1040. Эта сумма включена в графу 1 заработной платы. См. инструкции к форме 1040, чтобы узнать, как вычесть эту сумму.

Эта сумма включена в графу 1 заработной платы. См. инструкции к форме 1040, чтобы узнать, как вычесть эту сумму. Включите эту сумму как часть общего налога в форму 1040.

Включите эту сумму как часть общего налога в форму 1040. Эта сумма не включена в ячейку 1 заработной платы. Используйте форму 8839для расчета налогооблагаемой и необлагаемой налогом части этих льгот по усыновлению.

Эта сумма не включена в ячейку 1 заработной платы. Используйте форму 8839для расчета налогооблагаемой и необлагаемой налогом части этих льгот по усыновлению.- Поле 13: В поле 13 появятся три флажка. Они будут отмечены, если какая-либо из этих ситуаций относится к вам как к сотруднику: 902:30

Вы штатный сотрудник. Это означает, что вы указываете заработную плату из этой формы W-2 — и любых других форм W-2, которые вы получаете с пометкой «штатный сотрудник», — в форме 1040, Приложение C. Ваша заработная плата не подлежит удержанию подоходного налога, поэтому вы должны см. нулевую или пустую сумму в поле 2. Однако они подлежат удержанию налога на социальное обеспечение и программу Medicare, поэтому поля с 3 по 6 должны быть заполнены. Для обсуждения того, что представляет собой штатный сотрудник, и применимых правил, см. раздел 1 Публикации 15-A.

Это означает, что вы указываете заработную плату из этой формы W-2 — и любых других форм W-2, которые вы получаете с пометкой «штатный сотрудник», — в форме 1040, Приложение C. Ваша заработная плата не подлежит удержанию подоходного налога, поэтому вы должны см. нулевую или пустую сумму в поле 2. Однако они подлежат удержанию налога на социальное обеспечение и программу Medicare, поэтому поля с 3 по 6 должны быть заполнены. Для обсуждения того, что представляет собой штатный сотрудник, и применимых правил, см. раздел 1 Публикации 15-A.

Вы участвовали в пенсионном плане вашего работодателя в течение налогового года. Это может быть план 401(k), план 403(b), SEP-IRA, SIMPLE-IRA или другой тип пенсионного плана. Ваша возможность вычитать взносы в традиционный IRA может быть ограничена в зависимости от вашего дохода, если вы участвуете в пенсионном плане, поэтому уточните у бухгалтера или другого налогового специалиста, установлен ли этот флажок.

Вы получали пособие по болезни от третьего лица в соответствии с полисом страхования от третьего лица вашего работодателя вместо того, чтобы получать пособие по болезни непосредственно от вашего работодателя как часть вашей обычной зарплаты. Пособие по болезни не включено в вашу заработную плату Box 1, хотя пособие по болезни обычно облагается налогами на социальное обеспечение и Medicare. См. Раздел 6 Публикации 15-A для обсуждения выплат по болезни и выплат по болезни третьим лицам,

Пособие по болезни не включено в вашу заработную плату Box 1, хотя пособие по болезни обычно облагается налогами на социальное обеспечение и Medicare. См. Раздел 6 Публикации 15-A для обсуждения выплат по болезни и выплат по болезни третьим лицам,

- , вставка 14: Ваш работодатель может сообщить здесь дополнительную налоговую информацию. Если в поле 14 указаны какие-либо суммы, они должны содержать краткое описание того, для чего они предназначены. Например, здесь могут быть указаны профсоюзные взносы, оплачиваемая работодателем помощь в обучении или отчисления после уплаты налогов в пенсионный план. Некоторые работодатели сообщают об определенных государственных и местных налогах в графе 14, таких как страховые взносы штата по нетрудоспособности (SDI). Страховые взносы штата по инвалидности могут вычитаться как часть вычета государственного и местного подоходного налога в Приложении А, если вы перечисляете их постатейно, а профсоюзные взносы могут вычитаться как разные вычеты с разбивкой по статьям. 902:30

- Поле 15: В поле 15 указывается штат вашего работодателя и идентификационный номер налогоплательщика штата. Здесь может быть несколько строк информации, если вы работали на одного и того же работодателя в нескольких штатах.

- Поле 16: В поле 16 указана общая сумма налогооблагаемой заработной платы, полученной вами в этом штате. Здесь также может быть несколько строк информации, если вы работали на одного и того же работодателя в нескольких штатах.

- Графа 17: В графе 17 указана общая сумма подоходного налога штата, удержанного из вашей зарплаты для заработной платы, указанной в графе 16. Эта сумма может подлежать вычету как часть вычета подоходного налога штата и местного налога в Приложении А, если вы перечисляете ваши отчисления. 902:30

- Графа 18: В графе 18 указана общая сумма заработной платы, облагаемая местным, городским или другим подоходным налогом штата.

- Поле 19: В поле 19 указана общая сумма налогов, удержанных из вашей зарплаты в виде местных, городских или других подоходных налогов штата.

902:30

902:30