Содержание

Ошибки при заполнении 2-НДФЛ в 1С

- Опубликовано 11.02.2019 18:15

- Автор: Administrator

- Просмотров: 38327

До 1 апреля 2019 года работодатели обязаны отчитаться о доходах, которые они выплатили физическим лицам, а также об удержанном НДФЛ с этих сумм. Если юридическое лицо или индивидуальный предприниматель воспользовались трудом наемных работников и/или осуществляли в течение отчетного года другие виды выплат физическим лицам (например, дивиденды, аренда имущества у физического лица, выплаты по договору гражданско-правового характера), то они обязаны предоставить этот отчет в налоговую.

Напомним, что индивидуальные предприниматели не сдают 2-НДФЛ на самого себя.

Способ подачи 2-НДФЛ в налоговую напрямую зависит от количества справок, которые входят в отчет. Если их число не превышает двадцати пяти справок (одна справка равна одному физическому лицу, которое получало доход на вашем предприятии), то можно подать 2-НДФЛ на бумажном носители, отправив его по почте или предоставить лично в налоговую. Если количество справок более 25, то в этой ситуации необходимо воспользоваться телекоммуникационным каналам связи, то есть через интернет с помощью оператора электронного документооборота между налогоплательщиками и инспекциями (например, с помощью сервиса 1С-Отчетность, который позволяет отправлять отчеты напрямую из программы 1С).

Если количество справок более 25, то в этой ситуации необходимо воспользоваться телекоммуникационным каналам связи, то есть через интернет с помощью оператора электронного документооборота между налогоплательщиками и инспекциями (например, с помощью сервиса 1С-Отчетность, который позволяет отправлять отчеты напрямую из программы 1С).

Если для расчета и учета заработной платы, вы используете продукты фирмы 1С (Зарплата и управление персоналом, Зарплата и кадры государственного учреждения, Бухгалтерия предприятия и др.), то формирование сведений о доходах физических лиц в этих программах происходит автоматически. Для корректного заполнения необходимо

— отразить все доходы, выданные физическим лицам в отчетном периоде;

— занести информацию о праве на вычеты сотрудников и об их предоставлении;

— рассчитать и учесть все суммы исчисленного, удержанного и перечисленного НДФЛ.

Кроме этого, необходимо проверить корректность заполнения персональных данных в справочнике “Физические лица”.

В этой статье рассмотрим самые популярные ошибки при заполнении 2-НДФЛ в программных продуктах 1С, а также способы их исправления.

1. Старая форма отчета

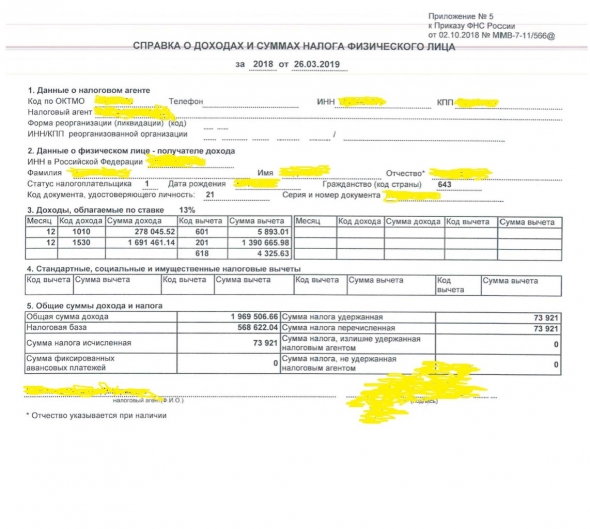

Каким бы ни был банальным вопрос, но он является самым популярным в период с января по март, потому что налоговая ежегодно публикует приказы об утверждении форм справок, порядка заполнения и предоставления. В этом году с 1 января 2019 года вступил приказ ФНС РФ от 02.10.2018 года № ММВ-7-11/566@, который распространяется на отчетность за 2018 год.

Напоминаем, что для программных продуктов 1С: Зарплата и кадры бюджетного учреждения, редакция 1.0 и 1С: Зарплата и Управление Персоналом, редакция 2.5 (базовые и проф версии) с марта 2018 года не выпускались обновления в связи со снятием этих программ с поддержки, поэтому ни о какой новой форме в этих конфигурациях речи не идет.

В конфигурации 1С: Зарплата и Управление Персоналом, редакция 3 новая форма 2-НДФЛ появляется в релизах 3. 1.8.214 и 3.1.5.379.

1.8.214 и 3.1.5.379.

В конфигурации 1С: Зарплата и кадры государственного учреждения, редакция 3 форма 2-НДФЛ приводится в соответствие с приказом ФНС РФ в релизах 3.1.8.214 и 3.1.5.379.

Перед заполнением отчета проверьте релиз. Сделать это можно, нажав на кнопку информация о программе .

После обновления программы создайте отчет 2-НДФЛ, НЕ копируя предыдущий, укажите дату создания отчета 31.03.2019 г. (независимо от даты формирования) и нажмите “Заполнить”.

2. Сумма дохода меньше, чем в полном своде / анализе / ОСВ / расчетном листке

Для начала следует отметить, что такая ситуация не обязательно будет ошибкой. В первую очередь необходимо проанализировать начисления декабря, которые попадают в общую сумму дохода в своде, анализах и т.д., и найти суммы, которые не нашли отражение в 2-НДФЛ. Чаще всего это годовые премии, больничные листы и выплаты по договору гражданско-правового характера, начисленные в декабре 2018 года, но выплаченные в январе 2019 года.

В этой ситуации мы можем наглядно посмотреть различия налогового и бухгалтерского учета НДФЛ. Для целей бухгалтерского учета большое значение имеет дата начисления дохода, в то время, как для налогового учета в приоритете дата выплаты, так называемая дата фактического получения дохода, которая определяется в зависимости от кода дохода, присвоенного начислению.

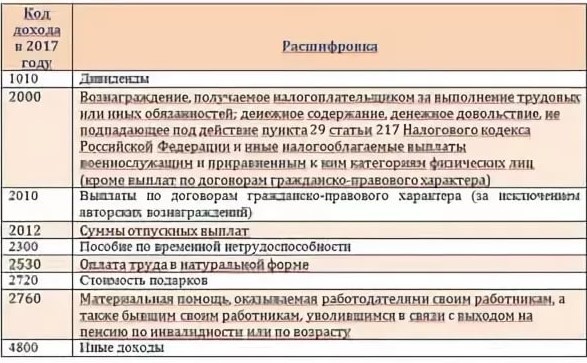

Если у начисления код дохода 2000 “Вознаграждение за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним” (который используется для начислений оплаты труда), то дата фактического получения дохода во всех регистрах налогового учета равна последнему дню месяца.

Для других кодов (например, код дохода 2012 обозначаются суммы отпускных выплат, 2002 — премии, а 2013 — больничные листы и т.д., подробнее о кодах дохода смотрите в приказе ФНС РФ от 10.09.2015 N ММВ-7-11/387@) дата фактического получения дохода во всех регистрах налогового учета равно дню выплаты.

Поэтому если премия начислена 20 декабря 2018 года, а выплачена 10 января 2019 года, то в бухгалтерском учете — это доход 2018 года, в то время, как для налогового учета — это доход января 2019, который не будет попадать в 2-НДФЛ, так как дата фактического получения находится за границами отчетного периода.

Вы также можете столкнуться с такой ситуацией в течение года, когда, например, премия или отпускные начислены в одном месяцев, а в 2-НДФЛ попадают в тот месяц, когда была выплата. Но стоит обратить внимание, что такое поведение нормально для кодов дохода, отличных от 2000-ного.

Если же начисления и выплаты были в пределах одного месяца, а программа все равно переносит это начисление в другой период, то смотрим пункт 3 этой статьи.

3. Сумма попадает в 2-НДФЛ со знаком минус или не в тот месяц

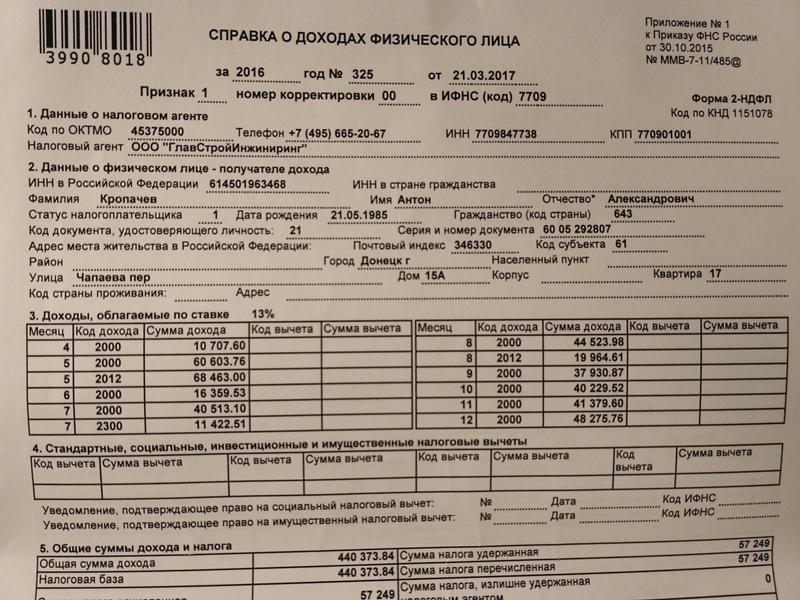

Рассмотрим эту ситуацию и пути ее исправления на демо-организации ООО “Крон-Ц” и сотруднике Булатов Игорь Виленович. В мае 2018 года начисляем и выплачиваем ему отпускные полностью, однако в 2-НДФЛ эта сумма попадает в июнь.

В мае 2018 года начисляем и выплачиваем ему отпускные полностью, однако в 2-НДФЛ эта сумма попадает в июнь.

Для быстрого обнаружения ошибки лучше всего использовать регистры накопления, в которых хранится вся информация. Для этого необходимо для начала зайти в Главное меню — Сервис — Параметры и включить функцию “Отображать команду Все функции”.

Далее заходим в Главное меню — Все функции — Регистры накопления — Учет доходов для исчисления НДФЛ и в строке поиск вводим ФИО необходимого сотрудника.

Если вы работаете в облачной версии программы с помощью сервиса 1C fresh, то доступ к разделу Все функции у Вас закрыт. Для того, чтобы добраться до регистра необходимо нажать “Перейти по ссылке” и вставить в строку e1cib/list/РегистрНакопления.СведенияОДоходахНДФЛ.

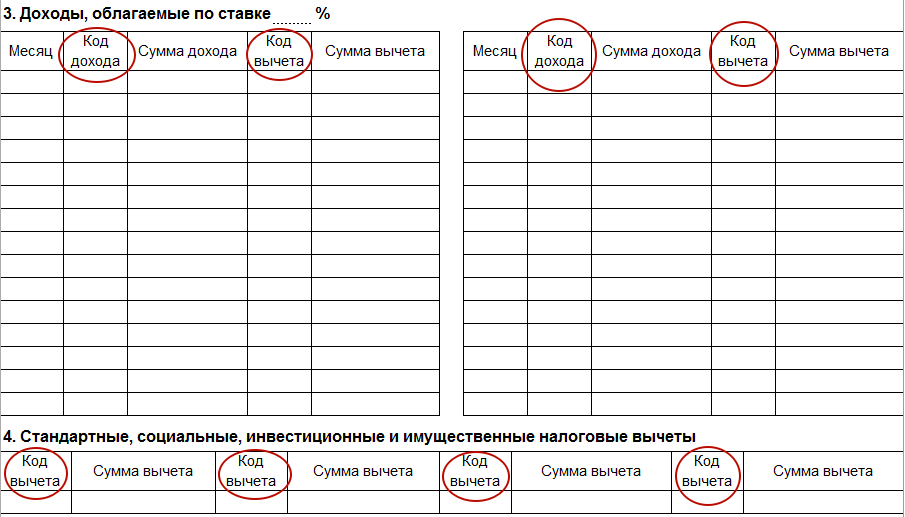

Также функционал программы позволяет позволяет установить период, сделать отбор и отсортировать данные для удобства пользователя. На скриншоте у меня регистр с отбором по сотруднику, установленным периодом — 2018 год, а также дополнительно настроен отбор по коду дохода 2012. В этом регистре мы видим, что по какой-то причине 08.06.2018 происходит сторнирование суммы отпускных с 14.05.2018. Для того, чтобы разобраться в причине, можем двойным щелчком по нужной строчке перейти в документ, которые сделал запись в этом регистре.

В этом регистре мы видим, что по какой-то причине 08.06.2018 происходит сторнирование суммы отпускных с 14.05.2018. Для того, чтобы разобраться в причине, можем двойным щелчком по нужной строчке перейти в документ, которые сделал запись в этом регистре.

Напомню, что главной в учете НДФЛ является дата получения дохода, поэтому неудивительно, что записи регистров по учету НДФЛ формируются из ведомостей на выплату (обратите внимание на колонку Регистратор).

С виду ничем не примечательная ведомость, которая была заполнена автоматически без ручного вмешательства, внутри имеет вот такой вид (открывается по нажатию на кнопку “Изменить зарплату”):

По какой-то причине в эту ведомость подтягивается документ-основание для выплаты Отпуск, хотя у нас есть отдельная ведомость 14.05.2018, которой был выплачен отпуск в полном размере. Такое происходит, когда бухгалтером при начислении и выплате нарушена хронологическая последовательность.

Для исправления этой ошибки нужно удалить записи, которые имеют отношения к отпускным. В данной ситуации мы оставляем только одну строку с заработной платой и нажимаем ОК.

В данной ситуации мы оставляем только одну строку с заработной платой и нажимаем ОК.

После этих действий ошибка уходит.

4. Не заполнено «Перечислено»

При формировании 2-НДФЛ в табличной части документа в столбце “Перечислено” не отражаются суммы НДФЛ, или указаны неверные значения, которые отличаются от сумм в столбцах “Налог” и “Удержано”.

Такое происходит, если в ведомости на выплату заработной платы не стоит галочка “Налог перечислен вместе с зарплатой”, которая появляется при нажатии на гиперссылку “Выплата зарплаты и НЛФЛ”.

Не рекомендую использовать документ “Перечисление НДФЛ в бюджет”, который находится в разделе Налоги и взносы, так как программа не корректно распределяет суммы перечисленного НДФЛ между сотрудниками.

5. Суммы «Налог», «Удержано» и «Перечислено» не равны

Если вы уверены, что у вас нет задолженность перед бюджетом по НДФЛ, а программа все равно ставит цифры в графу “Не перечислено” или “Излишне перечислено”, то для исправления этой ошибки воспользуйтесь отчетом “Анализ НДФЛ по месяцам”, который находится в разделе Налоги и взносы — Отчеты по налогам и взносам.

В этом отчете есть возможность сделать отбор по конкретному сотруднику в разделе настройки и сформировать по месяцам.

Анализируя данные в колонках “Исчислено”, “Удержано” и “Перечислено” можно увидеть в каком месяце эти суммы не равны.

Нажав правой кнопкой на сумму, выбираем расшифровать и указываем поле Регистратор. Появляется список документов, которые создавали движения по регистрам учета НДФЛ.

При анализе расшифровки мы обнаруживаем, что в одной из ведомостей некорректно подтянулась сумма налога. Заходим в эту ведомость, выделяем строку с сотрудником и нажимаем Обновить налог.

Сумма в графе НДФЛ к перечислению должна измениться. Для проверки сформируем снова отчет Анализ НДФЛ по месяцам.

Автор статьи: Наталья Кутыгина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

расшифровка в 2-НДФЛ в 2021 году

Задорожнева Александра

Бухгалтер

3498

Распечатать

Поделиться

Размер шрифта:

Код 2010 в 2-НДФЛ — это оплата за гражданско-правовые договора. На всех, кто получил от организации или ИП вознаграждение по ГПХ, формируется отдельная справка о доходах.

На всех, кто получил от организации или ИП вознаграждение по ГПХ, формируется отдельная справка о доходах.

Содержание

Расшифровка кода 2000 в 2-НДФЛ

Все доходные поступления сотрудников кодируются. При формировании справочных документов о доходности и суммах подоходного налога физлиц выплаты фиксируются по разным строкам — с указанием определенного шифра. Действующая расшифровка кодов дохода в справке 2-НДФЛ закреплена приказом № ММВ-7-11/387@ от 10.09.2015 — в приложении № 1.

По итогам года налоговый агент подает расчет по налогу на доходы физических лиц. По новым правилам с отчетности за 2021 г. отдельный справочный отчет по доходам и суммам налога физлиц не подается: теперь его направляют в составе сводного расчета по подоходному налогу (приказ ФНС № ЕД-7-11/753@ от 15.10.2020). Отдельно форму 2-НДФЛ теперь не применяют. Сотрудникам выдают на руки форму КНД 1175018 из приложения № 4 к приказу № ЕД-7-11/753@ — справку о доходах и суммах налога физлица. Кодировка доходности для справочной формы осталась такой же.

Подробнее о 2-НДФЛ «Справка 2-НДФЛ в 2021 году: бланк, коды и порядок выдачи работникам»

В приказе № ММВ-7-11/387@ разъясняется, что значит код 2000 в 2-НДФЛ, — это базовая кодировка, зарплата по трудовым договорам. По строке 2000 отражаются все денежные поступления сотрудникам за выполнение трудовых или других обязанностей. Оплата по договорам гражданско-правового характера здесь не учитывается. Не отражается по строке 2000 и вознаграждение в натуральной форме. Его фиксируют по кодировке 2530.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно отразить в отчетности по НДФЛ выплаты физлицу-резиденту по договору оказания услуг и подряда.

Для чтения получите доступ в КонсультантПлюс (бесплатно на 2 дня)

Что отражают по строке 2010

Кодировку 2010 отвели под выплаты по договорам ГПХ. Сюда не включаются авторские вознаграждения. А вот код 2400 в справке 2-НДФЛ применяют для сумм, полученных от аренды и другого использования транспортных средств — автомобильных, речных, морских, воздушных.

Когда его указывают

По правилам код дохода 2010 в справке 2-НДФЛ предназначен для отражения всех выплат по ГПХ. Если организация или ИП привлекает физлицо по гражданско-правовому договору, ему платят вознаграждение. Следовательно, юрлицо или ИП становится налоговым агентом (ст. 226 НК РФ). На каждого работника (налогоплательщика), трудоустроенного по гражданскому соглашению, формируется справка о доходах и суммах налога.

По нормам приказа № ММВ-7-11/387@ код вычета 2010 в справке 2-НДФЛ не применяется: 2010 — это не вычет, а доходность по договорам ГПХ. Но для налогоплательщиков с поступлениями по строке 2010 используют другой вычет — 403. По нему отражаются все расходы, которые возникли у исполнителя при выполнении работы или оказании услуги и которые такой работник подтвердил документально.

Как оформляется справка

Все коды в 2-НДФЛ, расшифровки дохода и налоговые вычеты проставляются в соответствии с приказом № ММВ-7-11/387@. Но есть важный нюанс: саму справку заполняют по той форме, которая действовала в конкретном отчетном периоде. Если налогоплательщик запросил сведения за периоды 2018–2020 гг., ему необходимо подготовить справочную информацию на бланке из приложения № 5 к приказу ФНС № ММВ-7-11/566@ от 02.10.2018. Форму по КНД 1175018 за 2021 год заполняют на бланке, утвержденном в приложении № 4 к приказу № ЕД-7-11/753@.

Если налогоплательщик запросил сведения за периоды 2018–2020 гг., ему необходимо подготовить справочную информацию на бланке из приложения № 5 к приказу ФНС № ММВ-7-11/566@ от 02.10.2018. Форму по КНД 1175018 за 2021 год заполняют на бланке, утвержденном в приложении № 4 к приказу № ЕД-7-11/753@.

Так выглядит код зарплаты в 2-НДФЛ 2021 года:

А это — кодировка для вознаграждения по договорам гражданско-правового характера:

‘;}

Распечатать

Поделиться

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Подписаться

Текущие выпуски — Департамент доходов штата Алабама

Общие вопросы

- Обновление коэффициента распределения: Закон штата Алабама 2021-1 вносит поправки в Раздел 40-27-1, заменяя коэффициент распределения на единый коэффициент продаж.

Весь доход от бизнеса распределяется на этот штат путем умножения дохода на коэффициент продаж. Продажи происхождения, отправленные из этого штата, в котором покупателем является правительство США, или налогоплательщиком, не облагаемым налогом в штате покупателя, больше не включаются в коэффициент продаж. Это изменение относится к подоходному налогу с корпораций и сквозному юридическому лицу.

Весь доход от бизнеса распределяется на этот штат путем умножения дохода на коэффициент продаж. Продажи происхождения, отправленные из этого штата, в котором покупателем является правительство США, или налогоплательщиком, не облагаемым налогом в штате покупателя, больше не включаются в коэффициент продаж. Это изменение относится к подоходному налогу с корпораций и сквозному юридическому лицу. - Информация о регистрации нового налогоплательщика: Если вы являетесь новым юридическим лицом без учетной записи налогоплательщика ALDOR, необходимо заполнить заявление о регистрации нового налогоплательщика/учетной записи с помощью My Alabama Taxes. Для получения информации, необходимой для регистрации, посетите раздел «Регистрация бизнеса» и щелкните вкладку «Новые организации». Если вы являетесь существующим юридическим лицом без налогового счета My Alabama Taxes, щелкните вкладку «Существующие юридические лица» для получения информации.

- Обновление коэффициента распределения: Закон штата Алабама 2021-1 вносит поправки в Раздел 40-27-1, заменяя коэффициент распределения на единый коэффициент продаж.

Весь доход от бизнеса распределяется на этот штат путем умножения дохода на коэффициент продаж. Продажи происхождения, отправленные из этого штата, в котором покупателем является правительство США, или налогоплательщиком, не облагаемым налогом в штате покупателя, больше не включаются в коэффициент продаж. Это изменение относится к подоходному налогу с корпораций и сквозному юридическому лицу.

Весь доход от бизнеса распределяется на этот штат путем умножения дохода на коэффициент продаж. Продажи происхождения, отправленные из этого штата, в котором покупателем является правительство США, или налогоплательщиком, не облагаемым налогом в штате покупателя, больше не включаются в коэффициент продаж. Это изменение относится к подоходному налогу с корпораций и сквозному юридическому лицу.Индивидуальный подоходный налог

Исключение иностранного дохода: Начиная с 2018 года, мы теперь признаем федеральную форму 2555 Исключение иностранного дохода. Вы можете исключить до 104 000 долларов дохода из налогов в соответствии с разделом 26 USC 911. Если вы имеете право на исключение иностранного дохода, приложите копию своей федеральной формы 2555 к своей декларации и укажите сумму вашего исключения в качестве кредита. в скобках (например, (30 000)) в форме 40 или 40NR, строка 8 «Прочие доходы» на странице 2 вашей декларации. Все зарубежные доходы должны быть указаны в вашей декларации, чтобы получить исключение из иностранных доходов.

Вы можете исключить до 104 000 долларов дохода из налогов в соответствии с разделом 26 USC 911. Если вы имеете право на исключение иностранного дохода, приложите копию своей федеральной формы 2555 к своей декларации и укажите сумму вашего исключения в качестве кредита. в скобках (например, (30 000)) в форме 40 или 40NR, строка 8 «Прочие доходы» на странице 2 вашей декларации. Все зарубежные доходы должны быть указаны в вашей декларации, чтобы получить исключение из иностранных доходов.

Расходы на модернизацию или модернизацию дома для защиты от ветра или наводнения: Жители Алабамы могут вычесть из валового дохода 50% стоимости или 3000 долларов США в зависимости от того, что меньше, на модернизацию или модернизацию своего дома, чтобы защитить его от ветра или наводнения. Налогоплательщик должен иметь сертификацию в соответствии с главой 31D, разделом 27 Кодекса штата Алабама 1975 года или Советом по жилищным и энергетическим кодексам штата Алабама.

Депозиты на сберегательный счет на случай катастроф: Жители Алабамы могут вычитать из валового дохода депозиты на сберегательный счет на случай катастроф. Вычет составляет 2000 долларов США, если страховая франшиза равна или меньше 1000 долларов США. Если франшиза превышает 1000 долларов США, то сумма вычета меньше 15 000 долларов США или удвоенной суммы страховой франшизы. Если налогоплательщик застрахован самостоятельно и решает не оформлять страховку, то вычет составляет 250 000 долларов США или стоимость законного проживания налогоплательщика в зависимости от того, что меньше. Для получения дополнительной информации см. Часто задаваемые вопросы о сберегательном счете на случай катастроф.

Вычет составляет 2000 долларов США, если страховая франшиза равна или меньше 1000 долларов США. Если франшиза превышает 1000 долларов США, то сумма вычета меньше 15 000 долларов США или удвоенной суммы страховой франшизы. Если налогоплательщик застрахован самостоятельно и решает не оформлять страховку, то вычет составляет 250 000 долларов США или стоимость законного проживания налогоплательщика в зависимости от того, что меньше. Для получения дополнительной информации см. Часто задаваемые вопросы о сберегательном счете на случай катастроф.

Взносы на сберегательный счет здоровья (HSA): Жители штата Алабама могут вычитать из валового дохода депозиты, внесенные на счет сбережений здоровья. Взносы HSA определяются как взносы налогоплательщика в его или ее HSA в пределах максимальной суммы, разрешенной в соответствии с 26 USC §223. Любые взносы, сделанные на сберегательный счет здоровья с использованием долларов до вычета налогов, не подлежат вычету.

Депозиты на сберегательный счет в штате Алабама для тех, кто покупает жилье впервые и второй раз: Жители Алабамы, которые не владели домом или не приобрели его по отдельности или совместно за 10 лет до покупки первого дома в Алабаме, теперь могут получить вычет за взносы, внесенные на сберегательный счет первого и второго покупателя жилья. Физические лица должны открыть счет в финансовом учреждении, которое определено как сберегательный счет для первого и второго покупателя жилья, 1 января 2019 года или позже. Только владелец счета имеет право на вычет. Физические лица или организации, которые вносят средства на счет от имени налогоплательщика, не будут иметь права на какие-либо вычеты по взносу. Средства должны быть использованы до 31 декабря пятого года для покупки дома в Алабаме, или весь остаток средств должен быть включен в доход владельца счета. Налогоплательщики должны хранить и ежегодно представлять вместе с декларацией любую подтверждающую документацию, предоставленную финансовым учреждением для учета. Средства, изъятые по причинам, отличным от покупки нового дома, потребуют от налогоплательщика включения как всего остатка фонда, включая любую накопленную прибыль, в доход в год изъятия, так и штрафа в размере 10% от снятой суммы. . Любые доходы на счете не облагаются налогом, если они используются для покупки первого дома в Алабаме.

Физические лица должны открыть счет в финансовом учреждении, которое определено как сберегательный счет для первого и второго покупателя жилья, 1 января 2019 года или позже. Только владелец счета имеет право на вычет. Физические лица или организации, которые вносят средства на счет от имени налогоплательщика, не будут иметь права на какие-либо вычеты по взносу. Средства должны быть использованы до 31 декабря пятого года для покупки дома в Алабаме, или весь остаток средств должен быть включен в доход владельца счета. Налогоплательщики должны хранить и ежегодно представлять вместе с декларацией любую подтверждающую документацию, предоставленную финансовым учреждением для учета. Средства, изъятые по причинам, отличным от покупки нового дома, потребуют от налогоплательщика включения как всего остатка фонда, включая любую накопленную прибыль, в доход в год изъятия, так и штрафа в размере 10% от снятой суммы. . Любые доходы на счете не облагаются налогом, если они используются для покупки первого дома в Алабаме. График HBC необходимо заполнить вместе со специальной документацией.

График HBC необходимо заполнить вместе со специальной документацией.

Страховые взносы сертифицированных пожарных: Начиная с 2020 налогового года, сертифицированные пожарные Алабамы могут вычитать 100% страховых взносов, уплаченных за страховое покрытие от рака, как определено в Законе 2019-361, при условии, что взносы не были вычтены из федерального валового дохода или подлежат вычету в соответствии с любым другим законом. Страховые взносы, уплаченные долларами до вычета налогов, не подлежат вычету.

Сквозные организации

Обновление коэффициента распределения: Закон Алабамы 2021-1 вносит поправки в Раздел 40-27-1, чтобы изменить коэффициент распределения на единый коэффициент продаж. Весь доход от бизнеса распределяется на этот штат путем умножения дохода на коэффициент продаж. Продажи происхождения, отправленные из этого штата, в котором покупателем является правительство США, или налогоплательщиком, не облагаемым налогом в штате покупателя, больше не включаются в коэффициент продаж.

Выбор транзитной организации: Закон штата Алабама 2021-1 позволяет S-корпорациям штата Алабама и организациям, подпадающим под главу K (сквозные организации или PTE), выбирать уплату подоходного налога Алабамы на уровне организации. Организации, делающие выбор (выбор PTE), должны уведомить ALDOR, заполнив форму PTE-E через My Alabama Taxes в любое время в течение налогового года, но не позднее 15-го числа третьего месяца, следующего за закрытием того налогового года, за который организация решает облагаться налогом в качестве Избирательного PTE. Организации, принимающие участие в этом выборе, должны заполнить форму EPT в дополнение к форме 65 или форме 20S и представить предполагаемые налоговые платежи.

Предполагаемые платежи для выбираемых транзитных организаций: Выбирающие транзитные организации, которые имеют обязательство по подоходному налогу в штате Алабама, превышающее 500 долларов США, должны уплачивать расчетный налог. Избирательное транзитное юридическое лицо подпадает под действие положений Раздела 40-18-80. 1 Кодекса штата Алабама 1975 г. (расчетный налог для корпораций). Требуемый взнос составляет 25% от требуемого годового платежа. Обязательный ежегодный платеж обычно означает меньшее из а) 100% налога, указанного в декларации за налоговый год, или б) 100% налога, указанного в декларации корпорации за предыдущий налоговый год.

1 Кодекса штата Алабама 1975 г. (расчетный налог для корпораций). Требуемый взнос составляет 25% от требуемого годового платежа. Обязательный ежегодный платеж обычно означает меньшее из а) 100% налога, указанного в декларации за налоговый год, или б) 100% налога, указанного в декларации корпорации за предыдущий налоговый год.

Акцизный налог для финансовых учреждений

Закон № 2019-284 принял Закон о реформе акцизного налога для финансовых учреждений от 2019 года. Закон предусматривает систему расчетных платежей; альтернативная формула распределения для оплаты округов и муниципалитетов; обновленный закон для предоставления разъяснений и отражения текущих политик и процедур. Для получения дополнительной информации см. Часто задаваемые вопросы об акцизном налоге для финансовых учреждений.

Предполагаемые платежи для финансовых учреждений: Финансовые учреждения, у которых есть обязательства по подоходному налогу в штате Алабама, превышающие 500 долларов США, должны уплатить расчетный налог. На финансовое учреждение распространяются положения Раздела 40-16-5.1 Кодекса штата Алабама 1975 г. (расчетный налог для корпораций). Требуемый взнос составляет 25% от требуемого годового платежа. Обязательный ежегодный платеж обычно означает меньшее из а) 100% налога, указанного в декларации за налоговый год, или б) 100% налога, указанного в декларации корпорации за предыдущий налоговый год.

На финансовое учреждение распространяются положения Раздела 40-16-5.1 Кодекса штата Алабама 1975 г. (расчетный налог для корпораций). Требуемый взнос составляет 25% от требуемого годового платежа. Обязательный ежегодный платеж обычно означает меньшее из а) 100% налога, указанного в декларации за налоговый год, или б) 100% налога, указанного в декларации корпорации за предыдущий налоговый год.

Индивидуальный подоходный налог – резиденты и нерезиденты

| Форма № | Имя | Инструкции | Электронный файл | Заполняемый | Ручная запись | Предыдущие годы |

|---|---|---|---|---|---|---|

| Л-15 | Заменяет HW-2 или W-2, отчет о заработной плате и налогах | Ред. 2018 г. | ||||

| Л-72 | Запрос копий налоговой декларации Гавайских островов | Ред. 2018 г. | ||||

| Л-80 | Запрос на отслеживание налогового года ______ | Ред. 2019 г. | ||||

| Л-82 | Запрос на изменение возмещения за налоговый год ______ | 2021 | ||||

| Н-2 | Индивидуальный жилищный счет | Ред. 2018 г. | ||||

| Н-11 | Декларация о подоходном налоге с физических лиц (форма для резидента) ВНИМАНИЕ: Заполняемая форма создает двухмерный штрих-код налогоплательщика. Пожалуйста, не копируйте и не воспроизводите для массового распространения. | Ред. 2021 г. | Ред. 2021 г. | Ред. 2021 | Приора | |

| Н-13 | УСТАРЕВШАЯ Декларация о подоходном налоге с физических лиц. В 2016 году используйте N-11. | Приора | ||||

| Н-15 | Декларация о подоходном налоге с физических лиц (нерезиденты и резиденты, работающие неполный год) | Ред. 2021 г. | Ред. 2021 г. | Ред. 2021 г. | Приора | |

| Сх. | Объяснение изменений в отчете с поправками | Ред. 2018 г. | ||||

| Сх. CR | График налоговых кредитов | 2021 | Ред. 2021 г. | Ред. 2021 г. | Приора | |

| Сх. Д1 | Продажа коммерческой недвижимости | Ред. 2021 г. | Ред. 2021 г. | Приора | ||

| Сх. Дж | Дополнительные аннуитеты, Приложение | Ред. 2021 г. | Приора | |||

| Сх. Х | Налоговые льготы для жителей Гавайев | Ред. 2021 г. | Приора | |||

| HW-16 | Идентификация и сертификация зависимого поставщика услуг по уходу | Ред. 2016 г. | ||||

| Н-103 | Продажа вашего дома | Ред. 2021 г. | Ред. 2021 г. | Приора | ||

| Н-109 | Заявление о предварительном возмещении от переноса чистых операционных убытков (кроме корпорации) | Ред. 2021 г. | ||||

| Н-110 | Заявление лица, требующего возмещения, причитающегося умершему налогоплательщику | Ред. 2018 г. | ||||

| Н-139 | Расходы на переезд с инструкциями | Ред. 2021 г. | ||||

| Н-152 | Налог на единовременные выплаты | Ред. 2021 г. | Ред. 2021 г. | Приора | ||

| Н-158 | Вычет расходов по инвестиционным процентам | Ред. 2021 г. | Приора | |||

| Н-163 | Налоговый кредит на топливо для коммерческих рыбаков – физическое лицо | Ред. 2020 г. | ||||

| Н-168 | Усреднение доходов фермеров и рыбаков | Ред. 2021 г. | Ред. 2021 г. | Приора | ||

| Н-172 | Заявление об освобождении от уплаты налогов для лиц с нарушением зрения или слуха или лиц с полной инвалидностью и справки от врача | Ред. 2020 г. | Ред. 2020 г. | |||

| Н-188Х | УСТАРЕЛО – Исправленная декларация о подоходном налоге с физических лиц (ред. 2008 г.). Используйте налоговую декларацию за год, в который вы вносите поправки, И прикрепите график AMD. | |||||

| Н-196 | Ежегодная сводка и передача годовых информационных отчетов по Гавайям | Ред. 2020 г. | ||||

| Н-200В | Квитанция об уплате подоходного налога с физических лиц | Ред. 2019 г. | Ред. 2019 г. | Приора | ||

| Н-210 | Недоплата расчетного налога физическими лицами, имущественными комплексами и трастами | Ред. 2021 г. | Ред. 2021 г. | Приора | ||

| Н-289 | Свидетельство об освобождении от налога у источника на распоряжение недвижимостью на Гавайях | Ред. 2019 г. | ||||

| Н-311 | Возмещаемый продовольственный/акцизный налоговый кредит | Ред. 2021 г. | ||||

| Н-312 | Акцизный налоговый вычет на капитальные товары | Ред. 2021 г. | Ред. 2020 г. | |||

| Н-323 | Перенос налогового кредита | Ред. 2021 г. | Ред. 2021 г. | |||

| Н-330 | Налоговый кредит на ремонт и техническое обслуживание школ | Ред. 2021 г. | Ред. 2020 г. | |||

| Н-338 | Возврат налогового кредита для жертв наводнения | Ред. 2018 г. | ||||

| Н-340 | Налоговый кредит на кино, цифровые медиа и кинопроизводство | Ред. 2020 г. | Ред. 2020 г. | |||

| Н-342 | Технологии возобновляемой энергии Налоговый кредит на прибыль для систем, введенных в эксплуатацию 1 июля 2009 г. или после этой даты | Ред. 2021 г. | Ред. 2020 г. | |||

| Н-342А | Информационное заявление о налоговом кредите на технологии возобновляемых источников энергии для систем, установленных и введенных в эксплуатацию 1 июля 2009 г. или после этой даты. | Ред. 2020 г. | ||||

| Н-342Б | Составной список для формы N-342A | Ред. 2017 г. | Ред. 2020 г. | |||

| Н-342С | Составной список для формы N-342 | Ред. 2017 г. | Ред. 2020 г. | |||

| Н-344 | Важные сельскохозяйственные земли Квалифицированный налоговый кредит на сельскохозяйственные затраты | Ред. 2021 г. | Ред. 2020 г. | |||

| Н-348 | Налоговый кредит на капитальную инфраструктуру | Ред. 2021 г. | ||||

| Н-352 | Налоговый кредит на производство возобновляемых видов топлива | Ред. 2021 г. | Ред. 2020 г. | |||

| Н-354 | Налоговый кредит на производство органических продуктов питания | Ред. 2021 г. | Ред. 2021 г. | |||

| Н-356 | Налоговый кредит на заработанный доход | Ред. 2021 г. | ||||

| Н-379 | Запрос на помощь невиновным супругам | Версия 2012 г. | Ред. 2018 г. | |||

| Н-586 | Налоговый кредит на жилье для малоимущих | Ред. 2021 г. | Ред. 2021 г. | |||

| Н-615 | Расчет налога для детей в возрасте до 14 лет с доходом от инвестиций более 1000 долларов США | Ред. 2021 г. | Ред. 2021 г. | Приора | ||

| Н-756 | Налоговый кредит в зоне предпринимательства | Ред. 2017 г. | Ред. 2020 г. | |||

| Н-814 | Избрание родителя сообщать об интересах и дивидендах ребенка | Ред. 2021 г. | Приора | |||

| Н-848 | Доверенность Начиная с 1 июля 2017 г. Департамент потребует от любого лица, представляющего налогоплательщика в профессиональном качестве, зарегистрироваться в качестве «подтвержденного практикующего специалиста». Любое лицо, от которого не требуется регистрация в качестве «подтвержденного практикующего специалиста», должно указать свой полный номер социального страхования в форме N-848 или зарегистрироваться для получения идентификационного номера «представителя по налоговым вопросам». Департамент не будет принимать предыдущие версии формы N-848 после 30 июня 2017 г. Дополнительную информацию см. в Налоговом объявлении 2017-03. | Ред. 2020 г. | Ред. 2018 г. | |||

| Н-884 | Кредит для трудоустройства по направлениям на профессиональную реабилитацию | Ред. 2020 г. | ||||

Внимание Пользователи:

Хотите найти бланк по номеру? Пожалуйста, ознакомьтесь с нашими налоговыми формами для Гавайских островов (в алфавитном порядке).

Формы и инструкции Департамента налогообложения, а также многие брошюры, информационные бюллетени и отчеты предоставляются в виде файлов в формате pdf.

Для просмотра и печати форм и инструкций требуется Adobe Reader. Загрузите бесплатную программу Reader, нажав на значок «Получить Adobe Reader». Это ссылка на веб-сайт Adobe, где доступны пошаговые инструкции.