Содержание

Коды бюджетной классификации для ИП и ООО на УСН в 2022 году

⚡ Все статьи

/

⚡ Всё о налогах

Макс Борисов

КБК — это код бюджетной классификации. В платёжках на налоги для него предусмотрено поле 104. Разбираемся, какие коды актуальны для УСН в 2021 году и что будет, если по ошибке указать другой КБК.

Содержание

Для чего нужны КБК

Из чего состоит КБК

Что будет, если ошибиться в КБК

Как уточнить платёж

Актуальные КБК для налога УСН

КБК в Эльбе

Для чего нужны КБК

В КБК зашифрована информация о налоге и весь путь через дебри Федерального казначейства до получателя платежа.

Кроме того, коды помогают упорядочить поступления в бюджет и сформировать статьи дохода.

Минфин утвердил КБК в приказе № 207Н.

Из чего состоит КБК

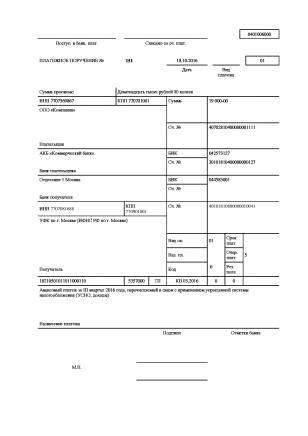

В КБК 20 цифр, они делятся на несколько блоков. Посмотрим на примере КБК для уплаты налога УСН «Доходы» — 182 1 05 01011 01 1000 110.

Первые три цифры показывают, кто будет администрировать платёж. Все налоговые платёжки начинаются на «182».

Следующие три цифры говорят о том, какой именно налог оплачиваете. «105» — налог на совокупных доход, за этой формулировкой скрываются УСН и ЕСХН.

Дальше идёт детализация по виду налога, получателю и другая необходимая бюджету информация.

| 182 | 1 05 | 01011 | 01 | 1000 | 110 |

|---|---|---|---|---|---|

| ФНС | Налог на совокупный доход | «УСН Доходы» | Федеральный бюджет | Налоги и сборы | Налоговый доход |

Что будет, если ошибиться в КБК

Ошибка в коде приведёт к тому, что деньги окажутся на счетах Федерального казначейства в невыясненных платежах. Чтобы направить деньги на нужный КБК, придётся уточнить платёж.

Чтобы направить деньги на нужный КБК, придётся уточнить платёж.

Как уточнить платёж

Напишите заявление в налоговую. Приложите к нему скан платёжки с отметкой банка или выписку с расчётного счёта. Платёж уточнят на день фактической оплаты, а пени пересчитают.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Актуальные КБК для налога УСН

Эти КБК указывают в платёжках за 2019-2022 годы. ИП и организации платят по одним и тем же реквизитам.

УСН «Доходы»

| Налог | 182 1 05 01011 01 1000 110 |

|---|---|

| Пени | 182 1 05 01011 01 2100 110 |

| Штрaф | 182 1 05 01011 01 3000 110 |

УСН «Доходы минус расходы»

| Налог | 182 1 05 01021 01 1000 110 |

|---|---|

| Пени | 182 1 05 01021 01 2100 110 |

| Штраф | 182 1 05 01021 01 3000 110 |

С 2017 года КБК минимального налога такой же, как для УСН «Доходы минус расходы».

КБК в Эльбе

В сервисе коды обновляются автоматически. Вам не нужно указывать их вручную.

Что ещё почитать по теме:

- Авансовые платежи по УСН

- Как заполнять платёжки по страховым взносам в налоговую

- Как создать платёжку на уплату пени и штрафов

Статья актуальна на

УСН

46

Продолжайте читать

Все статьи

Совмещение УСН с патентом

Как самозанятый платит налог с продаж на маркетплейсе

Когда пропадает право на ПСН, если патентов несколько

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

КБК для УСН — Контур.

Эльба — СКБ Контур

Эльба — СКБ Контур

Все коды бюджетной классификации для упрощенной системы налогообложения

В платежках на уплату налогов и взносов есть обязательный реквизит — код бюджетной классификации (КБК). У каждого налога и сбора свой код.

Важно правильно указать КБК в платежках, чтобы налоговая смогла однозначно определить, какой налог или взнос уплатили. Если ошибетесь, платеж попадет в невыясненные. Налоговая не увидит платежа и продолжит требовать уплату, начислит пени. Чтобы все исправить, придется отправлять уточнение.

В таблице собрали актуальные КБК для УСН — ориентируйтесь на них, если заполняете платежное поручение вручную. Если формируете платежки в Эльбе, в них уже указан правильный КБК.

Единый налог при УСН с объектом «доходы»

| Наименование | КБК |

|---|---|

|

Налог

|

182 1 05 01011 01 1000 110

|

|

Пени

|

182 1 05 01011 01 2100 110

|

|

Штрафы

|

182 1 05 01011 01 3000 110

|

|

Проценты

|

182 1 05 01011 01 2200 110

|

Единый налог при УСН с объектом «доходы минус расходы»

| Наименование | КБК |

|---|---|

|

Налог

|

182 1 05 01021 01 1000 110

|

|

Пени

|

182 1 05 01021 01 2100 110

|

|

Штрафы

|

182 1 05 01021 01 3000 110

|

|

Проценты

|

182 1 05 01021 01 2200 110

|

Эльба автоматически формирует платежки с актуальными КБК. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Попробовать

Единый налог при УСН с объектом «доходы» (за налоговые периоды, истекшие до 1 января 2011 года)

| Наименование | КБК |

|---|---|

|

Налог

|

182 1 05 01012 01 1000 110

|

|

Пени

|

182 1 05 01012 01 2100 110

|

|

Штрафы

|

182 1 05 01012 01 3000 110

|

|

Проценты

|

182 1 05 01012 01 2200 110

|

Единый налог при УСН с объектом «доходы минус расходы» (за налоговые периоды, истекшие до 1 января 2011 года)

| Наименование | КБК |

|---|---|

|

Налог

|

182 1 05 01022 01 1000 110

|

|

Пени

|

182 1 05 01022 01 2100 110

|

|

Штрафы

|

182 1 05 01022 01 3000 110

|

|

Проценты

|

182 1 05 01022 01 2200 110

|

Минимальный налог при УСН

| Наименование | КБК |

|---|---|

|

Налог

|

182 1 05 01021 01 1000 110

|

|

Пени

|

182 1 05 01021 01 1000 110

|

|

Штрафы

|

182 1 05 01021 01 1000 110

|

|

Проценты

|

182 1 05 01021 01 1000 110

|

Минимальный налог при УСН, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2016 года)

| Наименование | КБК |

|---|---|

|

Налог

|

182 1 05 01050 01 1000 110

|

|

Пени

|

182 1 05 01050 01 2100 110

|

|

Штрафы

|

182 1 05 01050 01 3000 110

|

|

Проценты

|

182 1 05 01050 01 2200 110

|

Минимальный налог при УСН (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года)

| Наименование | КБК |

|---|---|

|

Налог

|

182 1 05 01030 01 1000 110

|

|

Пени

|

182 1 05 01030 01 2100 110

|

|

Штрафы

|

182 1 05 01030 01 3000 110

|

|

Проценты

|

182 1 05 01030 01 2200 110

|

Надлежащая практика уплаты налогов — ведение бизнеса

Передовая практика

— Предложение электронной подачи и оплаты

— Упрощение: одна налоговая база, один налог

— Принятие самооценки в качестве эффективного инструмента для сбора налогов

— Эффективное налоговое администрирование с помощью проверок на основе рисков

Правильно разработанные и эффективные налоговые системы имеют решающее значение для нормально функционирующего общества. В большинстве стран налоги являются основным источником доходов для финансирования государственных расходов на образование, здравоохранение, общественный транспорт, инфраструктуру и социальные программы, среди прочего. Хорошая налоговая система должна гарантировать, что налоги являются пропорциональными и определенными (не произвольными), а метод уплаты налогов удобен для налогоплательщиков. Это включает в себя предложение налогоплательщикам электронных систем для подачи и уплаты налогов, объединение налогов с одной и той же налоговой базой, возможность самостоятельной оценки и наличие четких и эффективных процессов возмещения НДС, возмещения денежных средств и прохождения налоговых проверок.

В большинстве стран налоги являются основным источником доходов для финансирования государственных расходов на образование, здравоохранение, общественный транспорт, инфраструктуру и социальные программы, среди прочего. Хорошая налоговая система должна гарантировать, что налоги являются пропорциональными и определенными (не произвольными), а метод уплаты налогов удобен для налогоплательщиков. Это включает в себя предложение налогоплательщикам электронных систем для подачи и уплаты налогов, объединение налогов с одной и той же налоговой базой, возможность самостоятельной оценки и наличие четких и эффективных процессов возмещения НДС, возмещения денежных средств и прохождения налоговых проверок.

Электронная регистрация и оплата

Электронная система подачи и уплаты налогов, если она хорошо реализована и используется большинством налогоплательщиков, приносит пользу как налоговым органам, так и фирмам. Для налоговых органов электронная подача документов облегчает работу и снижает операционные расходы — , такие как затраты на обработку, хранение и обработку налоговых деклараций. В то же время это повышает соблюдение налоговых требований и экономит время. Для налогоплательщиков электронная подача документов экономит время, уменьшая количество ошибок в расчетах налоговых деклараций и упрощая подготовку, подачу и уплату налогов. 1 Например, стоимость бумажной подачи и отчетности по личному подоходному налогу в США (включая стоимость заполнения многочисленных форм отчетности и налоговых деклараций) потенциально может достигать 1,2% ВВП США. 2 Обе стороны выигрывают от сокращения потенциальных случаев коррупции, которые чаще возникают при более частых контактах с сотрудниками налоговой администрации. 3

В то же время это повышает соблюдение налоговых требований и экономит время. Для налогоплательщиков электронная подача документов экономит время, уменьшая количество ошибок в расчетах налоговых деклараций и упрощая подготовку, подачу и уплату налогов. 1 Например, стоимость бумажной подачи и отчетности по личному подоходному налогу в США (включая стоимость заполнения многочисленных форм отчетности и налоговых деклараций) потенциально может достигать 1,2% ВВП США. 2 Обе стороны выигрывают от сокращения потенциальных случаев коррупции, которые чаще возникают при более частых контактах с сотрудниками налоговой администрации. 3

Многие страны реструктурировали свои налоговые органы, чтобы создать функциональное налоговое агентство, что часто является решающим шагом на пути к внедрению централизованного онлайн-портала для подачи и оплаты основных налогов. Другие страны сосредоточились на упрощении административного элемента соблюдения налогового законодательства за счет инвестиций в новое налоговое программное обеспечение, отчетности в режиме реального времени и анализа данных, а также предоставления широкого спектра программ обслуживания налогоплательщиков.

К 2018 году 106 стран полностью внедрили электронную подачу и уплату налогов. Шестьдесят три из них внедрили свои системы за последние 15 лет. Электронная подача документов и платежи наиболее распространены в странах ОЭСР с высоким уровнем дохода, где 33 страны из 34 имеют такие системы, за ними следуют Европа и Центральная Азия, где 22 страны из 23 используют электронные системы. Распространение электронных систем регистрации и платежей, вероятно, продолжится. В ближайшие несколько лет многие другие страны ОЭСР с высоким уровнем дохода, введя требования к электронной регистрации и оплате для крупных предприятий, планируют распространить их на более мелкие. 4

Возможность подавать и платить налоги в электронном виде оказала положительное влияние на компании в ряде стран Латинской Америки и Карибского бассейна. В Уругвае, например, 9 мая 2014 г. правительство приняло Закон о расширении доступа к финансовым услугам, который предусматривает обязательную электронную уплату государственных налогов в целях постепенного повышения уровня цифровизации экономики и использования банковских услуг. К началу 2016 года, когда правительство добавило новые функции в онлайн-платформу, большинство налогоплательщиков заполняли и платили налоги онлайн. Многие процедуры, которые раньше проводились лично в налоговой инспекции — , такие как регистрация, заявки на кредитные сертификаты, платежи и подача справок бухгалтера — , выполняются в электронном виде. Большинство налогоплательщиков теперь могут получить доступ к онлайн-порталу, а благодаря улучшенным функциям системы время, необходимое для уплаты трех основных налогов, измеряемых Doing Business , сократилось на 81 час.

К началу 2016 года, когда правительство добавило новые функции в онлайн-платформу, большинство налогоплательщиков заполняли и платили налоги онлайн. Многие процедуры, которые раньше проводились лично в налоговой инспекции — , такие как регистрация, заявки на кредитные сертификаты, платежи и подача справок бухгалтера — , выполняются в электронном виде. Большинство налогоплательщиков теперь могут получить доступ к онлайн-порталу, а благодаря улучшенным функциям системы время, необходимое для уплаты трех основных налогов, измеряемых Doing Business , сократилось на 81 час.

Восточная Азия и Тихий океан были вторым регионом по активности внедрения таких систем. На протяжении многих лет Китай последовательно проводил налоговые реформы для бизнеса, и это дало заметные результаты. В Doing Business 2006, например, предприятия в Пекине тратили в среднем 832 часа в год на подготовку, регистрацию и уплату налогов, и им нужно было произвести 37 платежей. К Doing Business 2020 эти показатели были сокращены до 138 часов в год и семи платежей. Китай начал свою программу налоговой модернизации — , которая включала переопределение налоговых долей между различными налоговыми органами и переход от налога с оборота к налогу на добавленную стоимость — в начале 19 века.90-е. С тех пор Китай внедрил многочисленные усовершенствования своей налоговой системы, в том числе введение горячей линии по обслуживанию налогоплательщиков (2005 г.), создание специализированного отдела по обслуживанию налогоплательщиков, а также подачу и уплату основных налогов в режиме онлайн (2008 г.), а также кампанию по улучшить сотрудничество между Государственной налоговой службой и местными налоговыми органами, предоставить электронные уведомления налогоплательщикам и сократить количество налоговых деклараций для некоторых налогоплательщиков (2013 г.). В 2014 году Китай интегрировал функции обслуживания налогоплательщиков через мобильное налоговое приложение и запустил официальные учетные записи на двух основных китайских платформах социальных сетей (WeChat и Weibo).

Китай начал свою программу налоговой модернизации — , которая включала переопределение налоговых долей между различными налоговыми органами и переход от налога с оборота к налогу на добавленную стоимость — в начале 19 века.90-е. С тех пор Китай внедрил многочисленные усовершенствования своей налоговой системы, в том числе введение горячей линии по обслуживанию налогоплательщиков (2005 г.), создание специализированного отдела по обслуживанию налогоплательщиков, а также подачу и уплату основных налогов в режиме онлайн (2008 г.), а также кампанию по улучшить сотрудничество между Государственной налоговой службой и местными налоговыми органами, предоставить электронные уведомления налогоплательщикам и сократить количество налоговых деклараций для некоторых налогоплательщиков (2013 г.). В 2014 году Китай интегрировал функции обслуживания налогоплательщиков через мобильное налоговое приложение и запустил официальные учетные записи на двух основных китайских платформах социальных сетей (WeChat и Weibo). В 2015 году налоговая инициатива «Интернет+» раскрыла потенциал больших данных для оказания услуг налогоплательщикам, таких как обмен данными между государственными органами, онлайн-обучение и электронные счета. Наконец, в 2017 году Государственная налоговая администрация запустила систему Golden Tax III, которая упростила электронную подачу различных гербовых сборов. За последние два года Китай принял ряд мер, которые упростили корпоративный подоходный налог, налоги на рабочую силу, декларации по налогу на добавленную стоимость и электронную доставку счетов-фактур.

В 2015 году налоговая инициатива «Интернет+» раскрыла потенциал больших данных для оказания услуг налогоплательщикам, таких как обмен данными между государственными органами, онлайн-обучение и электронные счета. Наконец, в 2017 году Государственная налоговая администрация запустила систему Golden Tax III, которая упростила электронную подачу различных гербовых сборов. За последние два года Китай принял ряд мер, которые упростили корпоративный подоходный налог, налоги на рабочую силу, декларации по налогу на добавленную стоимость и электронную доставку счетов-фактур.

Наличие электронной системы само по себе не гарантирует, что налогоплательщики увидят сокращение времени на соблюдение требований. Часто налогоплательщики могут испытывать проблемы с использованием электронных систем подачи и оплаты либо из-за сбоев и ошибок в системе, либо из-за отсутствия обучения и рекомендаций налогоплательщиков. Многие налоговые органы решают такие проблемы, постоянно обновляя свои онлайн-системы.

Упрощая: одна налоговая база, один налог

Спустя более двух столетий после того, как Адам Смит провозгласил простоту одним из столпов эффективной налоговой системы, множественное налогообложение — , когда одна и та же налоговая база подлежит более чем одному налоговому режиму. 5 Множественное налогообложение увеличивает стоимость ведения бизнеса для фирм, поскольку увеличивает количество платежей, которые они должны производить, и, часто, время соблюдения требований. Необходимо заполнять различные формы, часто требующие различных методов расчета налога. Множественное налогообложение также усложняет налоговое администрирование для налоговых органов и увеличивает стоимость управления доходами для правительств. Кроме того, множественное налогообложение может снизить доверие инвесторов к экономике.

Сорок шесть стран, измеряемых индексом Doing Business , имеют один налог на налоговую базу. Один налог делает вещи простыми. Наличие большего количества видов налогов требует более тесного взаимодействия между предприятиями и налоговыми органами и может усложнить соблюдение налогового законодательства.

Начиная с 2010 года, от компаний в Республике Корея больше не требовалось проводить отдельные расчеты налогов на недвижимость и налогов на городское планирование, взимаемых на одной основе (налоги были объединены с другими налогами). Кроме того, после усилий по унификации законов и администрирования социального обеспечения сегодня предприятия могут совместно подавать и платить четыре налога на рабочую силу и взносы. Фактически они освобождаются от необходимости подавать дополнительные декларации и нести дополнительные расходы по соблюдению налогового законодательства.

Налог на товары и услуги (GST) был введен в Индии 1 июля 2017 года после почти 20 лет переговоров между центральным правительством и правительствами штатов. Под лозунгом «Одна нация, один налог» единый налог на товары и услуги объединил 17 центральных и государственных налогов и сборов, включая центральный акцизный сбор, налог на услуги, дополнительную таможенную пошлину и государственный НДС в один налог. Ожидается, что это значительно модернизирует и улучшит прозрачность для Индии и обеспечит низкие затраты на соблюдение требований. Интеграция нескольких косвенных налогов сократила количество налоговых платежей и, как ожидается, также сократит время, затрачиваемое на подготовку, подачу и уплату налоговой декларации. Кроме того, единый налоговый режим также устранил необходимость в межгосударственных контрольно-пропускных пунктах на границе между государствами и сократил время в пути между штатами грузовых автомобилей.

Ожидается, что это значительно модернизирует и улучшит прозрачность для Индии и обеспечит низкие затраты на соблюдение требований. Интеграция нескольких косвенных налогов сократила количество налоговых платежей и, как ожидается, также сократит время, затрачиваемое на подготовку, подачу и уплату налоговой декларации. Кроме того, единый налоговый режим также устранил необходимость в межгосударственных контрольно-пропускных пунктах на границе между государствами и сократил время в пути между штатами грузовых автомобилей.

За последние 15 лет 62 страны отменили или объединили некоторые налоги, чтобы упростить соблюдение налогового законодательства и сократить издержки компаний. Еще один способ облегчить соблюдение требований, когда фирмы облагаются многочисленными налогами, — разрешить совместное представление и уплату налогов, взимаемых на одной и той же основе. Например, фирмы в Колумбии платят четыре разных налога на заработную плату — , но могут выполнить эти налоговые обязательства, заполнив только одну форму и уплатив один платеж по всем четырем налогам каждый месяц. В большинстве стран ОЭСР с высоким уровнем доходов налоги, взимаемые на одной и той же базе, уплачиваются и регистрируются совместно, и в результате среднее количество платежей по всем странам в этой группе составляет всего 10. Сравните это со средним числом платежей 23 по всем 19 странам.0 экономик по оценке Doing Business .

В большинстве стран ОЭСР с высоким уровнем доходов налоги, взимаемые на одной и той же базе, уплачиваются и регистрируются совместно, и в результате среднее количество платежей по всем странам в этой группе составляет всего 10. Сравните это со средним числом платежей 23 по всем 19 странам.0 экономик по оценке Doing Business .

Использование самооценки в качестве эффективного инструмента сбора налогов

Стремясь сократить административные расходы налоговых органов и используя современные технологии, большинство стран приняли принцип самооценки. Налогоплательщики определяют свою ответственность в соответствии с законом и платят правильную сумму. Для правительств компьютерные системы и программное обеспечение для самооценки, если они хорошо функционируют, обеспечивают эффективный контроль качества. Системы самооценки, как правило, позволяют собирать налоги раньше и снижают вероятность возникновения споров по поводу начисления налогов. 6 Они также ограничивают дискреционные полномочия налоговых органов и уменьшают возможности для коррупции. 7 С другой стороны, эмпирическое исследование, проведенное Юсваром, показывает, что соблюдение налоговых требований облегчается внедрением системы самооценки 8 . Однако, чтобы быть эффективной, самооценка должна быть должным образом внедрена и реализована с прозрачными правилами, автоматизированным процессом отчетности, штрафами за несоблюдение и процедурами оценки рисков для процессов аудита. Наряду с этими мерами прозрачность использования государственных средств, а также борьба с коррупцией являются важными факторами в укреплении налоговой морали и повышении налогового законодательства 9 .

7 С другой стороны, эмпирическое исследование, проведенное Юсваром, показывает, что соблюдение налоговых требований облегчается внедрением системы самооценки 8 . Однако, чтобы быть эффективной, самооценка должна быть должным образом внедрена и реализована с прозрачными правилами, автоматизированным процессом отчетности, штрафами за несоблюдение и процедурами оценки рисков для процессов аудита. Наряду с этими мерами прозрачность использования государственных средств, а также борьба с коррупцией являются важными факторами в укреплении налоговой морали и повышении налогового законодательства 9 .

Страны, недавно внедрившие свою налоговую систему или предпринявшие существенный пересмотр налогового законодательства, склонны применять принципы самооценки. К ним относятся все страны Европы и Центральной Азии и почти две трети стран Восточной Азии и Тихоокеанского региона, Ближнего Востока, Северной Африки и Южной Азии.

Эффективное налоговое администрирование посредством налоговых проверок с учетом рисков

Несколько исследований показывают, что налоговое администрирование и налоговая политика влияют на уровень неформальности и производительность в экономике. Более высокое налоговое бремя способствует распространению неформального сектора. Неформальные фирмы — это те, которые уклоняются от уплаты полной суммы причитающихся налогов. Благодаря уклонению от уплаты налогов неформальные фирмы получают относительное преимущество в издержках по сравнению со своими конкурентами, соблюдающими налогообложение. Это эквивалентно потенциально крупной субсидии, позволяющей неформальным фирмам оставаться в бизнесе, несмотря на низкую производительность, и повышать свой вес в экономике за счет более продуктивных фирм. 10 Эмпирический анализ МВФ с использованием данных на уровне компаний для производства на развивающихся рынках подтверждает, что фирмы, которые сообщают только о 30% своих продаж, менее продуктивны, чем фирмы, которые на 100% соблюдают требования. 11

Эффективное налоговое администрирование может смягчить последствия высокого налогового бремени и помочь снизить уровень неформальности в экономике. Можно принять ряд мер по укреплению налогового администрирования. Однако, возможно, самым важным из них является принятие налоговых проверок на основе оценки рисков. Налоговые проверки, которые необходимы для достоверной налоговой отчетности, считаются более эффективными, если они основаны на оценке рисков и когда налоговые аудиторы хорошо обучены. 12 Система аудита на основе рисков в Таиланде, например, не помечает отчеты для аудита, если в налоговой декларации есть ошибка или недоплата причитающегося налогового обязательства.

Однако, возможно, самым важным из них является принятие налоговых проверок на основе оценки рисков. Налоговые проверки, которые необходимы для достоверной налоговой отчетности, считаются более эффективными, если они основаны на оценке рисков и когда налоговые аудиторы хорошо обучены. 12 Система аудита на основе рисков в Таиланде, например, не помечает отчеты для аудита, если в налоговой декларации есть ошибка или недоплата причитающегося налогового обязательства.

В 2017 году Налоговая служба Маврикия выпустила новое Руководство по требованиям о возмещении НДС, основанное на уровне риска компании. В соответствии с новым Руководством компании с низким уровнем риска могут иметь право на ускоренный процесс возврата средств без какой-либо дополнительной проверки или аудита, а возврат возмещения производится в течение пяти календарных дней. Фирмы, отнесенные ко второму уровню риска — , к которым относятся те, у кого есть простое требование о возврате НДС наличными, например, тематическое исследование Doing Business , — также быстро возвращаются (в течение 15 календарных дней). Эти претензии будут подлежать только камеральной проверке документов без какого-либо взаимодействия с налогоплательщиком. В тех случаях, которые оцениваются как высокорисковые, налоговый орган проводит проверку, прежде чем утвердить или отклонить требование о возврате.

Эти претензии будут подлежать только камеральной проверке документов без какого-либо взаимодействия с налогоплательщиком. В тех случаях, которые оцениваются как высокорисковые, налоговый орган проводит проверку, прежде чем утвердить или отклонить требование о возврате.

Армения внесла поправки в свой закон о налоге на добавленную стоимость, чтобы разрешить возврат денежных средств во всех случаях с 2018 года. Денежный возврат налога на добавленную стоимость больше не ограничивается международными трейдерами. В 2018 году Кот-д’Ивуар внедрил электронную систему управления делами для обработки денежных возмещений налога на добавленную стоимость.

———————

1 Альгамди А., Рахим М. (2016) Разработка шкалы измерения удовлетворенности пользователей электронными налоговыми системами в Австралии. В: Hameurlain A. et al. (редакторы) Транзакции в крупномасштабных системах, ориентированных на данные и знания XXVII. Конспект лекций по информатике, том 9860. Springer, Берлин, Гейдельберг.

Springer, Берлин, Гейдельберг.

2 Юссеф Бензарти, 2017 г., Как облагаются налогом налоговые декларации? использование выявленных предпочтений для оценки затрат на соблюдение требований. NBER, рабочий документ 23903. Режим доступа: http://www.nber.org/papers/w23903.pdf

3 Фасми, Ласнофа, (2012). Влияние модернизации системы налогового администрирования на уровень соответствия налогооблагаемого предпринимателя в Управлении налоговой службы (KPP) Пратама Паданг, Диссертация, Экономический факультет, Андаласский университет.

4 ОЭСР (2016 г.), Переосмысление налоговых услуг: изменение роли поставщиков налоговых услуг в соблюдении налогового законодательства МСП, Издательство ОЭСР, Париж.

5 Смит, Адам. 1776. Исследование о природе и причинах богатства народов. Факсимиле 1-го изд. Амхерст, Нью-Йорк: Prometheus Books, 19.91.

6 ОЭСР (2017 г.), Налоговая администрация, 2017 г.: Сравнительная информация об ОЭСР и других странах с развитой и развивающейся экономикой, Издательство ОЭСР, Париж.

7 Алон, Анна и Эми М. Хегеман, (2013). Влияние коррупции на налоговое законодательство компаний в странах с переходной экономикой: кому вы доверяете? Journal Business Ethics, 116, 479–494.

8 Сабаруддин Юсвар З. Басри, Суси Двимуляни, 2018 г., «Факторы, влияющие на соблюдение отдельными налогоплательщиками практической системы самооценки в качестве промежуточной переменной», Journal of Entrepreneurship, Business and Economics 6 (1), 116–143.

9 Вадесанго, Н., Мутема А., Мхака С., Вадесанго В.О., 2018 г., «Соблюдение налоговых требований малыми и средними предприятиями с помощью системы самооценки: вопросы и проблемы», Журнал Академии бухгалтерского учета и финансовых исследований, Vol. 22, выпуск 3.

10 Габриэль Улисс. 2018. Фирмы, неформальная деятельность и развитие: теория и данные из Бразилии. Американское экономическое обозрение 108:8, 2015-2047 гг.

11 Fiscal Monitor, Достижение большего с меньшими затратами, апрель 2017 г.