Содержание

Кассовая книга (образец заполнения) из кассовая книга, образец заполнения

kassovaya-kniga

Форма подготовлена с использованием правовых актов по состоянию на 01.02.2010.

КАССОВАЯ КНИГА

┌─────────┐

│ КОДЫ │

├─────────┤

Форма по ОКУД │ 0504514 │

├─────────┤

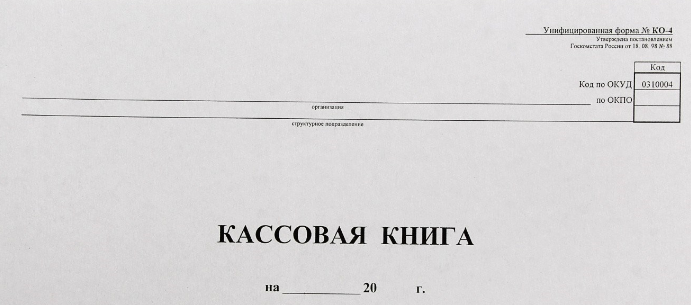

за ______________ 20__ г. Дата │ │

│ │

Образовательное учреждение ├─────────┤

Учреждение —————————————— по ОКПО │ 12345678│

└─────────┘

В этой книге пронумеровано и прошнуровано

(_______) ________________________ листов

(прописью)

Руководитель

учреждения __________ _________________

(подпись) (расшифровка

подписи)

Главный

бухгалтер __________ _________________

(подпись) (расшифровка

подписи)

«__» _______________ 20__ г.

М.П.

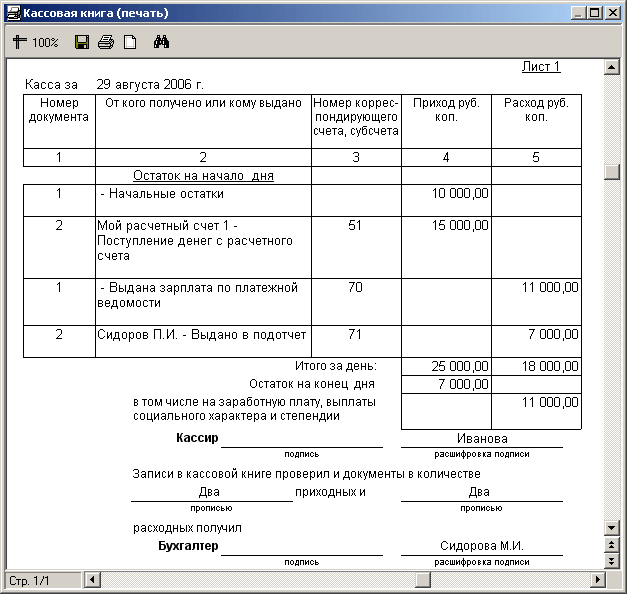

22 августа 09 ┌───────────┐

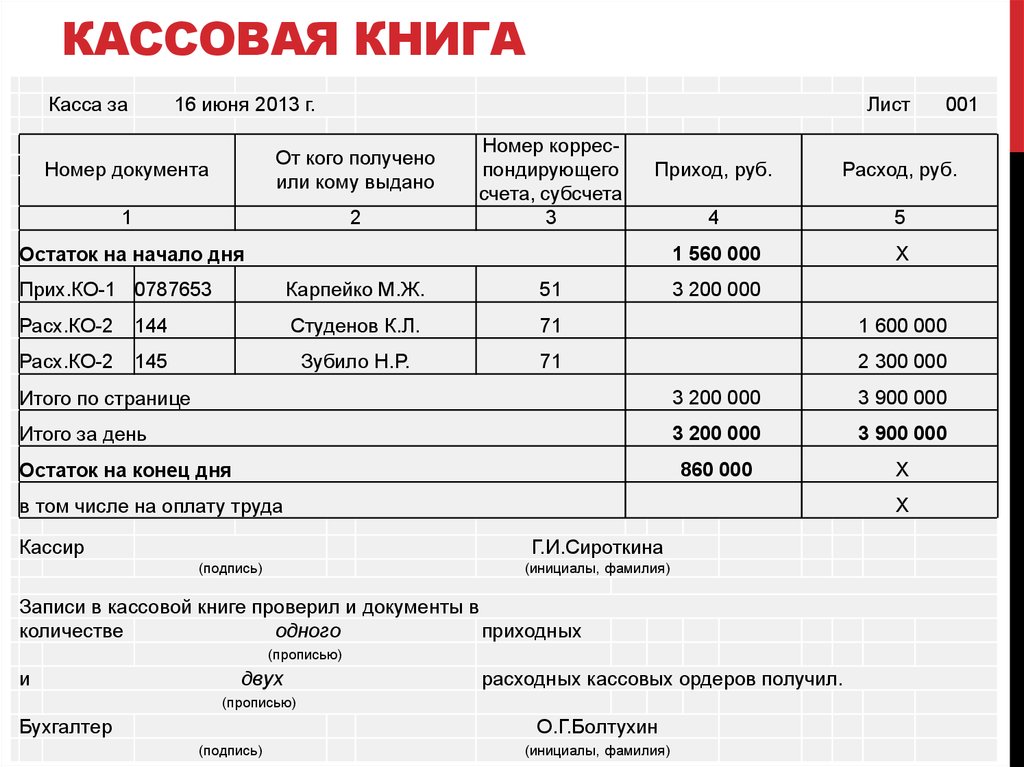

Касса за «—» ——— 20— г. Форма 0504514 лист │ 1 │ Форма 0504514 сс. 2, 4, 6, 8 и т.д.

└───────────┘

───────┬────────────────┬─────────┬───────────────────┬───────────────┐ ────────┬────────────────┬────────┬───────────────────┬───────────────

N до- │От кого получено│N корре- │ По бюджету │По внебюджетным│ │ N до- │От кого получено│N корре-│ По бюджету │По внебюджетным

кумен-│или кому выдано │спонди- │ │ средствам │ л кумен-│или кому выдано │спонди- │ │ средствам

та │ │рующего ├─────────┬─────────┼────────┬──────┤ │и та │ │рующего ├─────────┬─────────┼────────┬──────

│ │счета │ приход │ расход │ приход │расход│ н │ │счета │ приход │ расход │ приход │расход

───────┼────────────────┼─────────┼─────────┼─────────┼────────┼──────┤ │и ───────┼────────────────┼────────┼─────────┼─────────┼────────┼──────

1 │ 2 │ 3 │ 4 │ 5 │ 6 │ 7 │ я 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ 7

───────┼────────────────┼─────────┼─────────┼─────────┼────────┼──────┤ │ ───────┼────────────────┼────────┼─────────┼─────────┼────────┼──────

│Остаток на │ │ │ │ │ │ о │С переноса │ │ │ │ │

│начало дня │ │ │ Х │ │ Х │ │т │ │ │ │ │ │

───────┼────────────────┼─────────┼─────────┼─────────┼────────┼──────┤ р │ │ │ │ │ │

1 │Иванова Н. И. │121003610│35 000-00│ │ │ │ │е │ │ │ │ │ │

И. │121003610│35 000-00│ │ │ │ │е │ │ │ │ │ │

───────┼────────────────┼─────────┼─────────┼─────────┼────────┼──────┤ з │ │ │ │ │ │

1 │Петров Н.И. │120822560│ │35 000-00│ │ │ │а │ │ │ │ │ │

───────┼────────────────┼─────────┼─────────┼─────────┼────────┼──────┤ ──────┴────────────────┴────────┼─────────┼─────────┼────────┼──────

│ │ │ │ │ │ │ │ Итого за день │35 000-00│35 000-00│ │

───────┼────────────────┼─────────┼─────────┼─────────┼────────┼──────┤ ─────────────────────────┼─────────┼─────────┼────────┼──────

│ │ │ │ │ │ │ │ Остаток на конец дня │ — │ Х │ │ Х

───────┼────────────────┼─────────┼─────────┼─────────┼────────┼──────┤ ─────────────────────────┼─────────┼─────────┼────────┼──────

│ │ │ │ │ │ │ │ в том числе на зарплату│ — │ Х │ │ Х

───────┼────────────────┼─────────┼─────────┼─────────┼────────┼──────┤ ─────────────────────────┴─────────┴─────────┴────────┴──────

│ │ │ │ │ │ │ │ ┌──────────────┐

───────┼────────────────┼─────────┼─────────┼─────────┼────────┼──────┤ Общий остаток денежных средств в кассе │ │

│ │ │ │ │ │ │ │ на конец дня └──────────────┘

───────┼────────────────┼─────────┼─────────┼─────────┼────────┼──────┤ Иванов Н. П.

П.

│ │ │ │ │ │ │ │ Кассир ___________ ———————-

───────┼────────────────┼─────────┼─────────┼─────────┼────────┼──────┤ (подпись) (расшифровка подписи)

│ │ │ │ │ │ │ │

───────┼────────────────┼─────────┼─────────┼─────────┼────────┼──────┤ Записи в кассовой книге проверил и документы

│ │ │ │ │ │ │ │ Один

───────┼────────────────┼─────────┼─────────┼─────────┼────────┼──────┤ в количестве —————————- приходных

│ │ │ │ │ │ │ │ (прописью)

───────┼────────────────┼─────────┼─────────┼─────────┼────────┼──────┤ Один

│ │ │ │ │ │ │ │ и ——————————- расходных получил

───────┴────────────────┴─────────┼─────────┼─────────┼────────┼──────┤ (прописью)

Перенос │ │ │ │ │ │ Меркулова А. Р.

Р.

└─────────┴─────────┴────────┴──────┘ Главный бухгалтер ___________ ————————

(подпись) (расшифровка подписи)

22 августа 09 ┌───────────┐

Касса за «—» ——— 20— г. Форма 0504514 лист │ 1 │ Форма 0504514 сс. 3, 5, 7 и т.д.

└───────────┘

───────┬────────────────┬─────────┬───────────────────┬───────────────┐ ───────┬────────────────┬────────┬───────────────────┬───────────────

N до- │От кого получено│N корре- │ По бюджету │По внебюджетным│ │ N до- │От кого получено│N корре-│ По бюджету │По внебюджетным

кумен-│или кому выдано │спонди- │ │ средствам │ л кумен-│или кому выдано │спонди- │ │ средствам

та │ │рующего ├─────────┬─────────┼────────┬──────┤ │и та │ │рующего ├─────────┬─────────┼────────┬──────

│ │счета │ приход │ расход │ приход │расход│ н │ │счета │ приход │ расход │ приход │расход

───────┼────────────────┼─────────┼─────────┼─────────┼────────┼──────┤ │и ───────┼────────────────┼────────┼─────────┼─────────┼────────┼──────

1 │ 2 │ 3 │ 4 │ 5 │ 6 │ 7 │ я 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ 7

───────┼────────────────┼─────────┼─────────┼─────────┼────────┼──────┤ │ ───────┼────────────────┼────────┼─────────┼─────────┼────────┼──────

│Остаток на │ │ │ │ │ │ о │С переноса │ │ │ │ │

│начало дня │ │ │ Х │ │ Х │ │т ───────┼────────────────┼────────┼─────────┼─────────┼────────┼──────

───────┼────────────────┼─────────┼─────────┼─────────┼────────┼──────┤ р │ │ │ │ │ │

1 │Иванова Н. И. │121003610│35 000-00│ │ │ │ │е ───────┼────────────────┼────────┼─────────┼─────────┼────────┼──────

И. │121003610│35 000-00│ │ │ │ │е ───────┼────────────────┼────────┼─────────┼─────────┼────────┼──────

───────┼────────────────┼─────────┼─────────┼─────────┼────────┼──────┤ з │ │ │ │ │ │

1 │Петров Н.И. │120822560│ │35 000-00│ │ │ │а ───────┼────────────────┼────────┼─────────┼─────────┼────────┼──────

───────┼────────────────┼─────────┼─────────┼─────────┼────────┼──────┤ │ │ │ │ │ │

│ │ │ │ │ │ │ │ ───────┴────────────────┴────────┼─────────┼─────────┼────────┼──────

│ │ │ │ │ │ │ Итого за день │35 000-00│35 000-00│ │

│ │ │ │ │ │ │ │ ─────────────────────────┼─────────┼─────────┼────────┼──────

│ │ │ │ │ │ │ Остаток на конец дня │ — │ Х │ │ Х

│ │ │ │ │ │ │ │ ─────────────────────────┼─────────┼─────────┼────────┼──────

│ │ │ │ │ │ │ в том числе на зарплату│ — │ Х │ │ Х

│ │ │ │ │ │ │ │ ─────────────────────────┴─────────┴─────────┴────────┴──────

│ │ │ │ │ │ │ ┌──────────────┐

│ │ │ │ │ │ │ │ Общий остаток денежных средств в кассе │ │

│ │ │ │ │ │ │ на конец дня └──────────────┘

│ │ │ │ │ │ │ │ Иванова Н. П.

П.

│ │ │ │ │ │ │ Кассир ___________ ———————-

│ │ │ │ │ │ │ │ (подпись) (расшифровка подписи)

│ │ │ │ │ │ │

│ │ │ │ │ │ │ │ Записи в кассовой книге проверил и документы

│ │ │ │ │ │ │ Один

│ │ │ │ │ │ │ │ в количестве —————————- приходных

│ │ │ │ │ │ │ (прописью)

│ │ │ │ │ │ │ │ Один

│ │ │ │ │ и ——————————- расходных получил

Перенос │ │ │ │ │ │ (прописью)

──────────────────────────────────┴─────────┴─────────┴────────┴──────┘ Меркулова А. Р.

Р.

Главный бухгалтер ___________ ————————

(подпись) (расшифровка подписи)

кассовая книга | GB.BY

08 августа 2022

/

Главный Бухгалтер / № 30 (1230) август 2022 | GB.BY

688

Основания для осуществления записей в кассовую книгу

Организация для оформления операций по сдаче выручки с последующим зачислением на текущий (расчетный) счет и осуществления записей в кассовую книгу использовала вместо расходных кассовых ордеров препроводительные ведомости.

Правомерны ли такие действия?

<…>

Полный…

Теги:

кассовые операции

,

кассовая книга

26 мая 2020

/

Актуальный комментарий

2358

Оформление кассовой книги перед началом ее ведения

В материале автор рассмотрит порядок заполнения кассовой книги в организации, которая планирует оказывать услуги населению за наличные денежные средства.

Теги:

кассовая книга

10 ноября 2019

/

Главный Бухгалтер / № 42 (1098) ноябрь 2019 | GB.BY

6829

Как изменились правила ведения кассовых операций в 2019 году

Работник по возвращении из одной командировки был сразу отправлен в другую. В связи с этим он не успел представить отчет об израсходованных суммах по первой командировке.

Может ли организация в такой ситуации пересмотреть срок представления отчета?

Нет,…

Теги:

кассовые операции

,

касса

,

приходный кассовый ордер

,

подотчетные лица

,

кассовая книга

,

расходный кассовый ордер

,

Командировка

,

отчет об израсходованных суммах

,

учет денежных средств

30 июня 2019

/

Главный Бухгалтер / № 25 (1081) июль 2019 | GB. BY

BY

4779

Записи в кассовую книгу производятся не только по ПКО и РКО, но и по другим документам

С 1 июня 2019 г. работаем по новой Инструкции

Инструкция о порядках ведения кассовых операций и расчетов наличными денежными средствами, утвержденная постановлением Правления Нацбанка Республики Беларусь от 19.03.2019 № 117 (далее – Инструкция…

Теги:

касса

,

кассовая книга

,

учет денежных средств

02 июня 2019

/

Главный Бухгалтер / № 21 (1077) июнь 2019 | GB.BY

24346

Кассовые книги и оформление кассовых операций – все изменения

Какие кассовые книги и кто ведет

Для отражения кассовых операций с наличными белорусскими рублями с 1 июня 2019 г. ведется кассовая книга по форме согласно приложению 7 к Инструкции № 117, а для отражения кассовых операций с наличной иностранной…

ведется кассовая книга по форме согласно приложению 7 к Инструкции № 117, а для отражения кассовых операций с наличной иностранной…

Теги:

касса

,

кассовая книга

,

нормативный документ

03 сентября 2014

/

Актуальный комментарий

12871

УПРАВЛЕНИЕ РЕГУЛИРОВАНИЯ ДЕНЕЖНОГО ОБРАЩЕНИЯ НАЦБАНКА РБ РАЗЪЯСНЯЕТ: С 1 сентября кассовые операции в белорусских рублях ведем по новым правилам

Комментируемое постановление изложило в новой редакции Инструкцию о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденную постановлением Правления Нацбанка РБ…

Теги:

кассовые операции

,

наличные денежные средства

,

кассовая книга

,

кассовые операции в белорусских рублях

,

ветхие банкноты

26 апреля 2013

/

Актуальный комментарий

14501

Кассовые операции в наличной иностранной валюте

Порядок ведения кассовых операций в наличной иностранной валюте определен:

· до 20 апреля 2013 г. – Инструкцией, утвержденной постановлением Правления Нацбанка РБ от 28.06.2004 № 98;

– Инструкцией, утвержденной постановлением Правления Нацбанка РБ от 28.06.2004 № 98;

· …

Теги:

кассовые операции

,

приходный кассовый ордер

,

прием наличных денежных средств

,

кассир

,

кассовая книга

,

расходный кассовый ордер

,

платежная ведомость

22 марта 2013

/

Вопрос-ответ

10525

Заполнение книги кассира гелевой ручкой

Организация, оказывающая платные медицинские услуги, использует кассовый суммирующий аппарат, на который ведется книга кассира.

Можно ли заполнять книгу кассира гелевой ручкой?

Теги:

кассовое оборудование

,

КСА (СКС)

,

книга кассира

,

кассовая книга

Типы и их подготовка (с образцом)

Статьей поделились:

РЕКЛАМА:

Прочтите эту статью, чтобы узнать о следующих типах кассовой книги и ее подготовке, т. е. (1) простая кассовая книга, (2) кассовая книга с двумя столбцами и (3) кассовая книга с тремя столбцами.

1. Простая кассовая книга:

Это простейшая форма кассовой книги, которая используется в компаниях, где платежи производятся и принимаются в основном наличными и где обычно не предоставляются и не предоставляются скидки при оплате наличными. Однако, если есть какие-либо операции со скидкой или чеком, они записываются на отдельный счет в бухгалтерской книге. Постановление простой кассовой книги похоже на обычный кассовый счет.

Постановление простой кассовой книги похоже на обычный кассовый счет.

ОБЪЯВЛЕНИЯ:

Почтовый индекс:

Все позиции по дебету кассовой книги проводятся по кредиту, а по кредиту — по дебету соответствующих затронутых счетов главной книги. Кассовая книга балансируется регулярно, в основном ежедневно, и остаток должен быть равен наличности в кассе. В кассовой книге всегда будет отображаться только дебетовое сальдо.

Иллюстрация 1 :

ОБЪЯВЛЕНИЙ:

Занести в кассовую книгу следующие операции:

Решение :

2. Кассовая книга в две колонки:

Кассовая книга этого типа состоит из двух столбцов, а именно столбца с наличными и столбца со скидками. Обычно скидка наличными допускается или получается при оплате. Значит, необходимо фиксировать этот факт там же, где фиксируется кассовая операция.

ОБЪЯВЛЕНИЙ:

Этот тип похож на простую кассовую книгу, за исключением того, что с каждой стороны предусмотрен один дополнительный столбец для записи скидки по оплате. Поскольку скидка является номинальной учетной записью, допустимая скидка, являющаяся убытком, отображается на стороне дебета, а полученная скидка, являющаяся прибылью, отображается на стороне кредита.

Поскольку скидка является номинальной учетной записью, допустимая скидка, являющаяся убытком, отображается на стороне дебета, а полученная скидка, являющаяся прибылью, отображается на стороне кредита.

Иллюстрация 2:

Введите следующие транзакции в кассовую книгу с двумя столбцами:

Решение:

Примечание. Сделка 18 марта опущена, поскольку это кредитная сделка [покупка в кредит].

ОБЪЯВЛЕНИЯ:

3. Кассовая книга в три колонки:

В наше время банковская привычка стала настолько распространенной и настолько удобной и безопасной, что большое количество платежей крупных концернов осуществляется и принимается посредством чеков. В таких случаях удобна Кассовая книга с графой «Банк» в дополнение к графе «Наличность» и «Скидка». Такой тип кассовой книги известен как трехколоночная кассовая книга. В такой кассовой книге столбцы кассы и столбцы банка представляют денежные средства и банковские счета соответственно.

Противоположные записи:

ОБЪЯВЛЕНИЯ:

Когда транзакция затрагивает обе стороны Кассовой книги, такая транзакция записывается с обеих сторон и называется контрзаписью. Например, когда наличные деньги депонируются в банке, они заносятся в дебетовую часть кассовой книги, написав «В наличные» и указав сумму в столбце банка.

Другая запись относится к кредиту, написав «По банку» и указав сумму в колонке «Наличные».

При снятии наличных из банка делается обратная запись, т. е. путем записи «В банк» в дебетовой части и записи снятой суммы в колонке «Наличные», а другая запись делается в кредитовой части путем записи «По Денежные средства» и занесение суммы в графу «банк» Кассовой книги. Ввод буквы «C» в колонку L.F. указывает на такие записи.

Поскольку двойная запись для таких транзакций завершена в самой Кассовой книге, дальнейшая проводка в книге не требуется.

ОБЪЯВЛЕНИЯ:

Правила учета операций в Кассовой книге:

1. Все позиции кассового чека заносятся в кассовую колонку приходной стороны; оплата наличными в платежной части. Скидка разрешена по дебету и скидка получена по кредиту Кассовой книги [в столбцах скидки].

Все позиции кассового чека заносятся в кассовую колонку приходной стороны; оплата наличными в платежной части. Скидка разрешена по дебету и скидка получена по кредиту Кассовой книги [в столбцах скидки].

2. Когда чеки получены от клиентов и депонированы немедленно, они заносятся в колонку банка Кассовой книги [дебетовая сторона]. Если они отправляются в банк позднее, это становится вкладом денег в банк и, следовательно, «контрасной» записью.

Отображается в колонке банка со стороны дебета и в колонке кассы со стороны кредита.

3. Если чеки получены предприятием и индоссированы кредиторам, они учитываются в кассовых колонках как кассовые поступления и платежи наличными.

Иллюстрация 3 :

ОБЪЯВЛЕНИЯ:

Занести в трехколонную Кассовую книгу следующие операции и узнать остатки на 16 января 2002 г.:

Решение:

Рисунок 4:

ОБЪЯВЛЕНИЯ:

Оформить кассовую книгу со скидкой, наличными и банковскими колонками.

ОБЪЯВЛЕНИЯ:

Решение:

Два основных метода составления пробного баланса (с образцом)

Аналитическая и авансовая система кассовой книги

Кассовая книга с двумя столбцами – пояснение, формат, пример

Кассовая книга с двумя столбцами (также известная как кассовая книга с двумя столбцами ) имеет две денежные колонки как по дебету, так и по кредиту – одна для записи кассовых операций, а другая для записывать банковские операции. Другими словами, мы можем сказать, что если мы добавим столбец банка к обеим сторонам кассовой книги с одним столбцом, она станет кассовой книгой с двумя столбцами. Столбец «Наличные» используется для записи всех операций с наличными и работает как кассовый счет, тогда как столбец «Банк» используется для записи всех поступлений и платежей, сделанных чеками, и работает как банковский счет. Оба столбца суммируются и балансируются, как традиционный T-счет, в конце соответствующего периода, который обычно составляет один месяц.

Поскольку кассовая книга с двумя столбцами содержит как денежные средства, так и банковский баланс на конец периода, некоторые организации предпочитают вести кассовую книгу с двумя столбцами, а не вести два отдельных бухгалтерских счета для записи денежных и банковских операций.

Формат

Формат/образец кассовой книги с двумя столбцами приведен ниже:

Приведенный выше формат кассовой книги с двумя столбцами имеет шесть столбцов как на дебетовой, так и на кредитовой стороне. Назначение столбцов наличных денег и банка было объяснено в начале этой статьи, а назначение столбцов даты, описания, номера ваучера (VN) и ссылки на проводку (PR) было объяснено в статье кассовой книги с одним столбцом.

Важные моменты, которые следует помнить при ведении записей в двойной колонке кассовой книги

Запись кассовых операций:

- Все денежные поступления регистрируются в кассовой колонке на стороне дебета, а все платежи наличными записываются в кассовой колонке на кредитной стороне Кассовая книга в два столбца.

- Если наличные деньги получены от дебитора или клиента и зачислены на банковский счет в тот же день, запись будет сделана в колонке банка со стороны дебета, а не в колонке кассы.

Учет банковских операций:

- Когда чек получен и в тот же день депонирован на банковский счет, сумма чека заносится в колонку банка на стороне дебета.

- Если чек получен, но не депонирован в банк в тот же день, сумма чека заносится в колонку наличных денег, а не в колонку банка.

- Когда чек, полученный из дебиторской задолженности на дату, следующую за ее получением, депонируется на банковский счет, запись делается в колонке банка на стороне дебета и в колонке наличности на стороне кредита. Это называется встречная запись .

- При выдаче чека сумма чека вводится в колонку банка на кредитной стороне.

Запись контра:

«Контра» — это латинское слово, означающее «против» или «против». Противоположная запись — это запись, которая включает в себя кассовый и банковский счета и одновременно регистрируется как в дебетовой, так и в кредитовой части кассовой книги с двойным столбцом. Эта запись не публикуется ни в одном бухгалтерском учете, потому что как дебетовые, так и кредитные аспекты транзакции обрабатываются в кассовой книге и работа с двойной записью завершена. В столбце ссылки на проводку буква «C» написана для обозначения того, что запись является контрзаписью и не будет размещена ни на одном счете бухгалтерской книги. Противоположная запись делается в следующих случаях:

Эта запись не публикуется ни в одном бухгалтерском учете, потому что как дебетовые, так и кредитные аспекты транзакции обрабатываются в кассовой книге и работа с двойной записью завершена. В столбце ссылки на проводку буква «C» написана для обозначения того, что запись является контрзаписью и не будет размещена ни на одном счете бухгалтерской книги. Противоположная запись делается в следующих случаях:

(1). При внесении наличных на банковский счет:

Запись для внесения наличных на банковский счет:

Банк [Dr]

Наличные [Cr]

Внесенная сумма записывается в колонке банка на стороне дебета и наличная колонка на кредитной стороне.

(2). При снятии наличных с банковского счета в служебных целях:

Запись о снятии наличных с банковского счета в служебных целях:

Наличные [Dr]

Банк [Cr]

Снимаемая сумма записывается в колонке наличных на стороне дебета и в колонке банка на стороне кредита.

Важно: Противоположная запись делается только тогда, когда наличные снимаются для использования в коммерческих целях. Если наличные деньги снимаются для личных нужд, они будут отражаться только в графе «банк» кредитной части кассовой книги.

(3). Когда чек, полученный от дебиторской задолженности или покупателя на дату, следующую за его получением, депонируется на банковский счет:

Если чек получен и не депонирован на банковский счет в тот же день, он регистрируется в кассовой книге, как обычный кассовый чек. На последующую дату, когда чек депонируется на банковский счет, делается следующая запись:

Банк [Dr]

Наличные [Cr]

Сумма чека записывается в колонке банка по дебету и наличности. колонка на кредитной стороне.

Балансировка и проводка кассовой книги с двумя столбцами

И кассовая колонка, и банковская колонка кассовой книги с двумя колонками суммируются и балансируются в конце соответствующего периода. Процесс балансировки и проводки кассовой книги подробно описан в статье о кассовой книге с одним столбцом. Тот же процесс применим и к кассовой книге с двумя столбцами.

Процесс балансировки и проводки кассовой книги подробно описан в статье о кассовой книге с одним столбцом. Тот же процесс применим и к кассовой книге с двумя столбцами.

Следующий пример обобщает все объяснение, данное выше.

Пример

Компания Edward использует кассовую книгу с двумя столбцами для регистрации операций с наличностью и банковских операций. В течение марта 2018 года компания провела следующие операции:

- 01 марта: остаток наличности 1450 долларов США (доктор), остаток на банковском счете 1500 долларов США (доктор).

- 02 марта: Оплачено Mark & Co. чеком на 120 долларов.

- 04 марта: получен от John & Co. чек на сумму 400 долларов.

- 05 марта: Поместил в банк чек, полученный от John & Co. 4 марта.

- 08 марта: Купил канцтовары за наличные, 25 долларов.

- 12 марта: Куплены товары за наличные, 525 долларов.

- 13 марта: Продан товар за наличные, 1800 долларов.

- , 15 марта: Наличные внесены в банк, 850 долларов.