Содержание

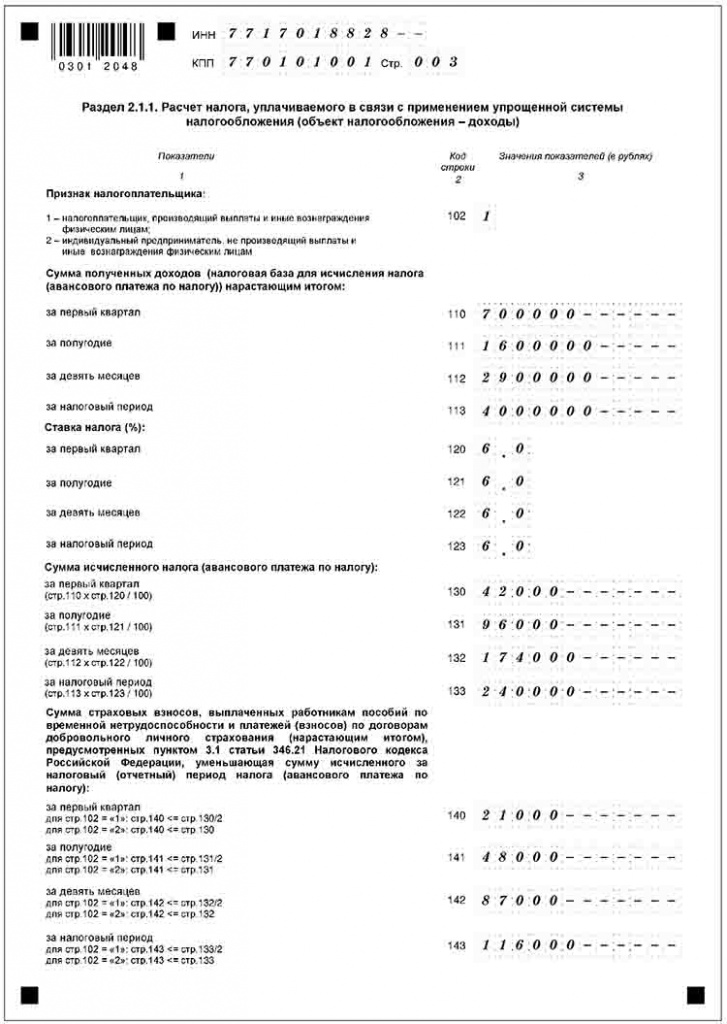

Онлайн калькулятор: Заполнение декларации УСН, доходы

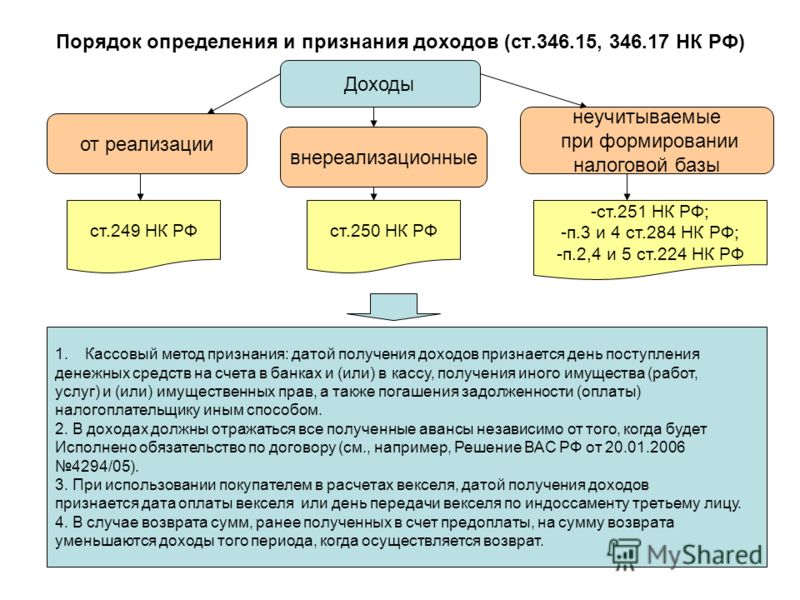

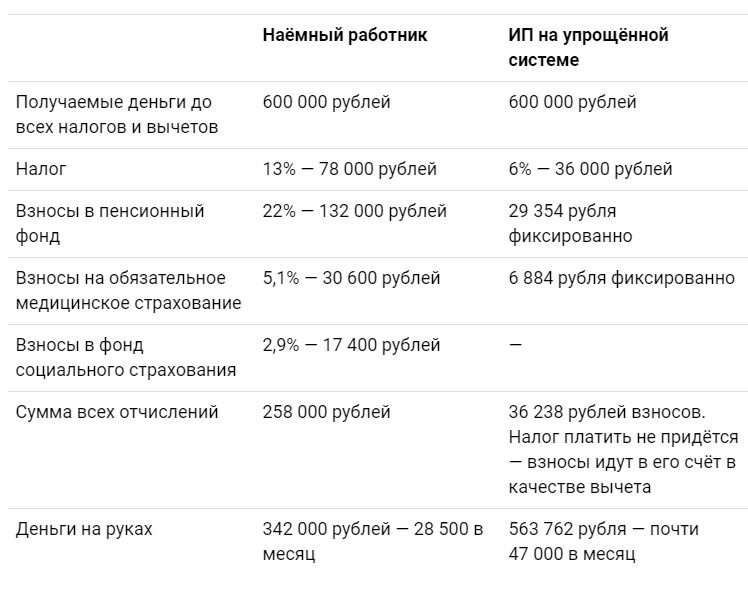

Предлагаемый калькулятор сэкономит организациям и индивидуальным предпринимателям на упрощенной системой налогообложения (доходы) несколько часов при заполнении декларации по УСН.

Калькулятор сделан с учетом формы декларации, утвержденной приказом ФНС России от 26.02.2016. При расчете учитывается смена региона (ставки УСН) и принимается во внимание уплаченный торговый сбор, в том числе и в самом сложном случае, когда есть виды деятельности, по которым торговый сбор не должен учитываться и соответственно ведется раздельный учет доходов и отчислений в фонды.

Заполнение декларации УСН, доходы

Доходы и отчисления по всем видам деятельности

Доходы за I квартал

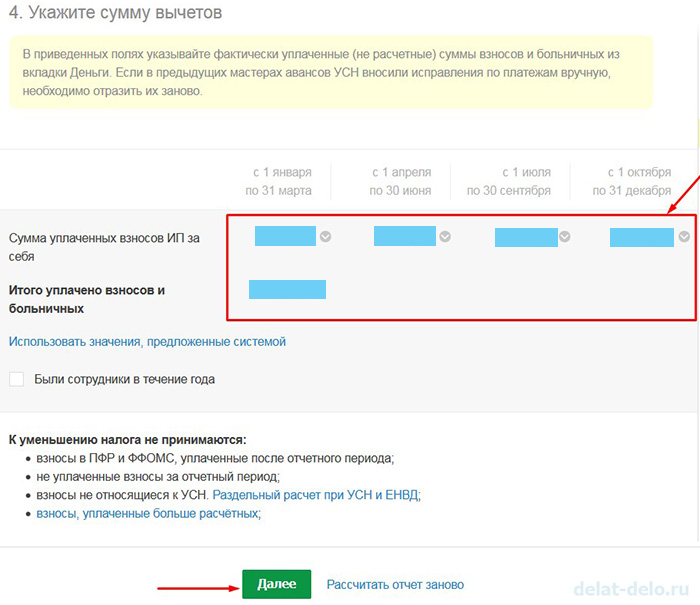

Отчисления в фонды до 31 марта

Доходы за полугодие

Отчисления в фонды до 30 июня

Доходы за 9 месяцев

Отчисления в фонды до 31 сентября

Доходы за год

Отчисления в фонды до 31 декабря

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Торговый сборНе применяетсяПрименятеся к единственному виду деятельностиПрименяется к одному из видов деятельности

Доходы и отчисления по виду деятельности с торговым сбором

Доходы за I квартал

Отчисления в фонды до 31 марта

Доходы за полугодие

Отчисления в фонды до 30 июня

Доходы за 9 месяцев

Отчисления в фонды до 31 сентября

Доходы за год

Отчисления в фонды до 31 декабря

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Торговый сбор за I квартал

Торговый сбор за полугодие

Торговый сбор за 9 месяцев

Торговый сбор за год

Место жительства менялось в течение года

Ставка УСН за 1-й квартал

Ставка УСН за 2-й квартал

Ставка УСН за 3 квартал

Ставка УСН за год

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

P. S. Пока делал калькулятор, выяснил одну интересную деталь: оказывается годовой УСН уплачивается по ставке того региона, в котором был зарегистрирован предприниматель на 31 декабря отчетного года, а у нас в стране есть регионы, где ставка УСН — всего лишь 3%. К сожалению, авансовые платежи по налогу вернуть нельзя, но устроить перерасчет в конце года и приблизить к нулю последнюю выплату вполне возможно.

Для минимизации авансовых платежей, рекомендую Налоговый калькулятор индивидуального предпринимателя УСН — доходы.

Для полной автоматизации бухгалтерии на УСН и для подачи декларации УСН в электронном виде рекомендую попробовать вот этот сервис, PLANETCALC использует его для своей бухгалтерии уже несколько лет.

Интересные Новости — Новости в России и мире, самая оперативная информация: темы дня, обзоры, анализ.

Фото и видео с места событий, инфографика, радиоэфир, подкасты

Фото и видео с места событий, инфографика, радиоэфир, подкасты

Общество

Какой сегодня праздник: 23 декабря 2022 года

00

Сегодня пятница 357-й день года по григорианскому календарю. До конца года остается 8 дней. Восход Солнца 09:27, Астрономический полдень: 13:09, Заход

Общество

Россиянам назвали законный способ, который поможет выйти на пенсию в 45 лет

00

В Российской Федерации пенсионный возраст начинается от 55 лет для женщин и от 60 лет для мужчин. Однако россияне могут выйти на «пенсию» раньше — в 45 лет.

Шоу-бизнес

СМЕРШ с Багдасаровым 23.12.2022 на Соловьёв LIVE

00

Соловьёв LIVE | СМЕРШ с Семёном Багдасаровым | 23 декабря 2022 года Семен Багдасаров известный российский политик. Он довольно долгое время проживал в

Он довольно долгое время проживал в

Кулинария

Салат с курицей «Праздничное оливье» вкусный рецепт на новый год 2023

00

Этот рецепт салата с курицей «Праздничное оливье» поможет вам по-особенному приготовить всеми любимый салат, без которого не обходится ни один новогодний стол.

Кулинария

Секреты приготовления вкусного винегрета: салат получится как в ресторане

00

Винегрет – это очень популярный среди жителей нашей страны салат. Он состоит из большого количества продуктов, вкусовые качества которых великолепно сочетаются.

Общество

Захарова о развертывании региональной группировки войск России и Беларуси: это ответ на шаги НАТО

01

В Министерстве иностранных дел РФ прокомментировали развертывание региональной группировки войск Союзного государства Беларуси и России.

Домашние животные

Почему кошки мяукают в ответ, когда с ними разговаривают

00

Ученые считают, что кошки используют мяуканье исключительно для общения с человеком. В основном мяуканьем кошки просто привлекают внимание хозяина, просят

Огород

Почему в квартире стоит поселить кактус: 4 причины

00

Кактусы имеют ряд преимуществ перед другими комнатными растениями. Они не только красивые, но еще и полезные. Есть четыре главные причины, почему кактус

Полезные советы

Как избавиться от моли: хозяйки поделились действенными методиками

00

Многие могут столкнуться с проблемой моли в квартире, поэтому стоит знать о том, как справиться с проблемой. Не обязательно сразу же отправляться в магазин

Не обязательно сразу же отправляться в магазин

Огород

Что такое махровость черной смородины и как от неё избавиться

00

Одно из самых опасных заболеваний черной смородины – это махровость. Ранее считалось, что победить это заболевание невозможно. Поэтому стоит детальнее

Как рассчитать пенсионные отчисления для военнослужащих и резервистов

Содержание

- Как рассчитать пенсионные отчисления для резервистов

- Краткий обзор расчета пенсионных отчислений для военнослужащих и резервистов

- Подробнее о пенсионных баллах для гвардейцев и резервистов Ежегодные баллы за участие

- Получение баллов за службу

- Правило четырех часов

- Правило двух часов

- Расчет: расчет резервных баллов

- Множитель процента службы

- Шкала заработной платы

- Последняя пенсия по заработной плате

- Высшая тройная пенсия

Примечание: Расчет пенсии гвардейцам и резервистам немного отличается от расчета пенсии при действительной военной службе. Это руководство покажет вам, как вы можете рассчитать пенсионное вознаграждение. Примечание. В этой статье используются данные из шкалы заработной платы за 2016 год. Тем не менее, концепции одинаковы, независимо от вашего уровня оплаты или текущей шкалы заработной платы. Просто подключите свою текущую заработную плату к этим формулам, чтобы получить ожидаемую пенсионную пенсию в резерве.

Это руководство покажет вам, как вы можете рассчитать пенсионное вознаграждение. Примечание. В этой статье используются данные из шкалы заработной платы за 2016 год. Тем не менее, концепции одинаковы, независимо от вашего уровня оплаты или текущей шкалы заработной платы. Просто подключите свою текущую заработную плату к этим формулам, чтобы получить ожидаемую пенсионную пенсию в резерве.

Как рассчитать пенсионный резерв

Недавно я ответил на несколько вопросов о расчете суммы пенсионного резерва для обеих систем оплаты Final Pay и High Three.

Если вы имеете право на получение пенсии Guard – Reserve, позвольте мне повторить вопросы и ответы, чтобы вы могли подтвердить свои расчеты.

Краткий обзор того, как рассчитывается выход на пенсию при действительной службе и в резерве

Некоторые процессы одинаковы для расчета суммы выхода на пенсию при активной службе и в резерве. Тем не менее, есть некоторые заметные различия.

В обоих случаях пенсионер может использовать план Final Pay Plan или план High-36 Monthly Average. Пенсия при действительной службе также может быть рассчитана с использованием плана REDUX.

Пенсия при действительной службе также может быть рассчитана с использованием плана REDUX.

- Последняя выплата предназначена для военнослужащих, впервые поступивших на военную службу до 8 сентября 1980 г. План REDUX доступен только для действующих военнослужащих, поступивших на службу 1 августа 19 года или позже.86.

Самая большая разница между выходом на пенсию с активной службы и выходом на пенсию в резерве заключается в том, когда вы можете подать заявление. Военнослужащие, находящиеся на действительной военной службе, могут подать заявление, когда их военная карьера заканчивается и они накопили 20-летний стаж службы. Технически это означает, что кто-то поступает на военную службу в возрасте 18 лет, он может начать выходить на пенсию уже в возрасте 38 лет. В отличие от этого, резервист может подать заявление на пенсию только в возрасте 60 лет, за некоторыми исключениями, такими как квалификация для ранней гвардии / резерва. отставка.

Другое большое отличие заключается в том, что выход на действительную военную службу основан на количестве лет службы, а выход на пенсию резервистов основан на накоплении баллов, которые затем конвертируются в годы службы.

Во всех случаях формула пенсионных выплат определяется путем умножения вашей пенсионной базы на процент обслуживания:

Пенсионная база x Множитель процента службы = Общая пенсионная зарплата

Валовая пенсионная зарплата округляется до ближайший доллар.

Далее, каждый год действительной военной службы приносит 2,5% к вашему процентному множителю службы (2,0% для тех, кто участвует в смешанной пенсионной системе).

Таким образом, чем дольше вы остаетесь на действительной службе, тем выше будет ваша пенсия. Например, пенсионер с 20-летним стажем будет получать 50% своей базовой заработной платы (20 лет x 2,5%). Пенсионер будет получать 75% своей валовой заработной платы после 30 лет службы (30 лет x 2,5%). Максимальный размер пенсии составляет 75% от общей пенсии.

Вышедший на пенсию член резерва конвертирует баллы в эквиваленты активной службы путем деления этих баллов на 360. Например, 7200 пенсионных баллов, разделенных на 360 = 20 лет действительной военной службы (2,5% x 20 лет = 50%).

До недавнего времени план Final Pay Plan и план High-36 Monthly Average были двумя основными пенсионными планами без инвалидности, действующими для квалифицированных резервистов. Однако с 1 января 2018 года члены резерва также получили право на участие в Смешанной пенсионной системе. Смешанная пенсионная система не меняет порядок расчета пенсионных баллов для членов резерва, за исключением использования множителя 2,0%.

При выходе на пенсию по инвалидности вы будете получать 2,5% за каждый год службы или процент инвалидности, установленный службой при выходе на пенсию. В любом случае множитель по закону ограничен 75%. В этой статье объясняется, как компенсация по инвалидности влияет на пенсионное обеспечение.

Более подробная информация о пенсионных баллах гвардии и резерва

В следующем разделе более подробно рассматривается получение пенсионных баллов в гвардии и резерве. Это хороший общий обзор. Чтобы получить более подробную информацию, ознакомьтесь с этим Руководством по баллам Guard and Reserve. Он более подробно описан и включает подкаст, в котором обсуждаются все тонкости получения очков в гвардии и резерве.

Он более подробно описан и включает подкаст, в котором обсуждаются все тонкости получения очков в гвардии и резерве.

Когда вы находитесь в резерве или гвардии, ваше время до выхода на пенсию засчитывается по двум факторам:

- количество очков, которые вы набираете

- количество «хороших лет», которые вы закончили

Каждая служба немного отличается в своих точечных расчетах. Очки накапливаются как за действующую службу, так и за систему резерва / охраны.

Получение ежегодных баллов участия

15 пенсионных баллов начисляются членам гвардии и резерва за каждый год службы. Это включает в себя время, проведенное в качестве участника бурения или во время службы в резерве неактивной готовности (IRR).

Участник бурения является членом резервного компонента, который регулярно обслуживает не менее одного выходного дня в месяц и примерно 14 дней в году во время ежегодного обучения (AT). В то время как их аналоги IRR служат в неактивном состоянии после завершения действительной службы или решения перейти в компонент.

Спасибо Reservist и CFP Джеффу Кларку за исследование истории баллов участия. Это обсуждается на странице 164 11-го четырехлетнего обзора военного вознаграждения. Это поле-вставка, которое включает текст «К сожалению, не было документации, объясняющей цель или обоснование 15 членских баллов. Однако…»

Начисление баллов за службу

Вы накапливаете баллы за учения в выходные дни, периоды активной службы и при некоторых особых обстоятельствах:

- завершение онлайн-курсов или заочных курсов

- участие в похоронных службах

- оказание поддержки набор персонала

Каждый день активной службы считается одним баллом. Каждое упражнение считается одним очком (в типичный уик-энд четыре упражнения), как и дни активной службы в резерве / гвардии для обучения или мобилизации.

Вы также ограничены количеством баллов, которые вы можете получить в категории — вы не можете провести 52 тренировочных уик-энда в течение одного года и получать баллы за каждый.

Конечно, в високосный год можно мобилизоваться и получить 366 баллов действительной службы.

Минимальная разбивка баллов за обычный год:

- Ежегодное участие – 15

- Ежемесячные тренировки – 48 (12 месяцев x 4 тренировки)

- Годовое обучение – 15

- Всего баллов +/- 78

В этой статье рассматриваются способы заработать больше пенсионных баллов в гвардии и резерве помимо традиционного «один уик-энд в месяц, две недели в году».

Примечание: Можно получить баллы для других целей, но их количество ограничено. (Например, ранее офицеры, уполномоченные NROTC, могли получать баллы за дни, когда они находились на действительной службе для летней подготовки мичманов, но им нужно было предоставить документацию. Эта нишевая льгота с тех пор была отменена).

http://www.public.navy.mil/bupers-npc/career/retirement/OfficerRetirements/Pages/Mid-Shipman-FAQ’s.aspx )

Правило четырех часов

Во время простоя Обучение (IDT), одно очко будет начисляться за каждые 4 часа выполненного периода IDT.

Максимум два балла в календарный день относятся к обязанностям IDT. Дежурство должно длиться 8 часов, чтобы получать два очка в день.

Встречи (семинары, симпозиумы, повышение квалификации). В соответствии с инструкцией Министерства обороны США 1215.07 членам будет разрешено только одно очко в день. Продолжительность каждого периода обучения должна составлять не менее 4 часов.

Двухчасовое правило

В соответствии с инструкцией Министерства внутренних дел 1215.07, похоронным службам требуется минимум два часа дежурства. Члены получают один балл за каждый день, а дежурство должно составлять не менее 2 часов, включая дорогу.

Занимаемся математикой: расчет резервных баллов

Участники резерва могут регистрировать квалификационный год для каждого года, когда они зарабатывают не менее 50 пенсионных баллов.

Неактивные баллы начисляются за обучение бездействующей службы, членство в резерве, аналогичное обучение и заочные курсы.

Применяются следующие баллы:

- До 60 неактивных баллов за пенсионные годы, закончившиеся до 23 сентября 1996 г.

30, 2000.

30, 2000. - До 90 баллов в год выхода на пенсию, включая 30 октября 2000 г., и в любой последующий год службы.

30, 2000.

30, 2000.Баллы из этих источников могут быть добавлены к баллам, полученным за действительную военную службу и действительную военную службу за обучение, максимум в сумме 365 или 366 баллов за год выхода на пенсию.

Баллы начисляются следующим образом:

- Один балл за каждый день активной службы (действующей службы или действительной службы для обучения).

- 15 баллов за каждый год участия в Резервном компоненте.

- Один балл за каждое учебное собрание отряда.

- Один балл за каждый день, в течение которого участник находится в статусе похоронной службы.

- Удовлетворительное завершение аккредитованных заочных курсов с присвоением одного балла за каждые три заработанных кредитных часа.

Члены резерва с 20 или более годами, чтобы начать получать пенсионные пособия до 60 лет, если они отправляются на войну или в случае чрезвычайного положения в стране. За каждые 90 дней подряд, проведенных в мобилизации, члены резерва увидят, что их начальная дата выплаты ренты будет сокращена на три месяца. Однако, поскольку это было основано на законе, принятом в 2008 г., оно применяется только к сроку службы после 28 января 2008 г.

За каждые 90 дней подряд, проведенных в мобилизации, члены резерва увидят, что их начальная дата выплаты ренты будет сокращена на три месяца. Однако, поскольку это было основано на законе, принятом в 2008 г., оно применяется только к сроку службы после 28 января 2008 г.

Что такое хороший год?

«Хороший год» означает, что вы каждый год выполняете определенный минимальный объем работы. Удачным считается год, в котором вы заработали не менее 50 баллов.

Этого можно достичь, если вы посещаете учения не менее 10 из 12 месяцев (или выполняете достаточное количество других заданий), тогда вы достигли цели хорошего года.

Чтобы зачислить хороший год, вы должны заработать не менее 50 баллов в течение 12 месяцев (ваш год удержания) и поддерживать свою мобилизационную готовность (например, заполнение медицинских контрольных списков).

: Этот статус отслеживается в базах данных резерва/гвардии вашей службы, и вы можете время от времени получать обновления. Каждый год вы можете заработать определенное количество баллов и получить «хороший год». Тем не менее, вам все равно придется убедиться, что ваша служба правильно приписывает вам это достижение.

Каждый год вы можете заработать определенное количество баллов и получить «хороший год». Тем не менее, вам все равно придется убедиться, что ваша служба правильно приписывает вам это достижение.

Вы имеете право на пенсию, когда проработаете 20 «хороших» лет. ( Но, конечно, обычно вы можете продолжить службу. ) Если вы сочетаете действительную службу и службу в резерве/гвардии, то срок вашей действительной службы засчитывается в 20 хороших лет.

Существуют также особые обстоятельства (в основном медицинские), когда вы можете иметь право выйти на пенсию до достижения 20 хороших лет. Однако для целей этого поста мы предполагаем, что ваше право на пенсию основано на основном требовании 20 хороших лет.

Когда вы достигнете 20 хороших лет, ваша служба в конечном итоге официально уведомит вас о том, что вы имеете право на пенсию. ( Возможно, вам все еще придется выполнить другие обязательства, такие как зачисление, минимальное время в звании или набор приказов. ) Когда вы выполните эти требования ( или откажетесь от них, или согласитесь выйти на пенсию с более низким рангом ), вы можете подать заявление на пенсию.

) Когда вы выполните эти требования ( или откажетесь от них, или согласитесь выйти на пенсию с более низким рангом ), вы можете подать заявление на пенсию.

Ключом к выходу на пенсию является «уведомление о соответствии требованиям», которое чаще называют «20-летним письмом».

Есть два способа выйти на пенсию, и они требуют от вас определенного риска. Первый вариант — «уйти на пенсию в ожидании зарплаты». Этот вариант выбирают более 99,99% пенсионеров резерва / гвардии. Когда вы выходите на пенсию в ожидании зарплаты, вы не обязаны выполнять какие-либо обязанности или поддерживать какую-либо готовность в «серой зоне» между моментом выхода на пенсию и началом выплаты вам пенсионного пособия, но риск этого варианта заключается в том, что вас все равно могут отозвать. дежурить по полной мобилизации.

Полная мобилизация требует, чтобы Президент и Конгресс объявили войну, достаточно серьезную, чтобы потребовались все вооруженные силы, и она более серьезна, чем президентская мобилизация, объявленная после 11 сентября.

Большинство отставников резерва/гвардии готовы пойти на этот риск, потому что за это платит Министерство обороны. Если вы выходите на пенсию в ожидании зарплаты, ваш стаж в пределах вашего ранга продолжает накапливаться, и когда вы достигаете даты начала выхода на пенсию (обычно в возрасте 60 лет), ваша пенсионная выплата будет начисляться в таблице выплат действительной военной службы, действующей в этом году. Другими словами, DoD покрывает вас как по старшинству, так и по инфляции.

Вы также можете прочитать: Информационное руководство по нерегулярному выходу на пенсию

Если вы не готовы принять на себя риск полной мобилизации, то единственный способ полностью избежать этого — уйти в отставку. Вы по-прежнему будете получать пенсию на дату начала работы (как правило, в возрасте 60 лет), но она будет соответствовать старшинству, которое вы имели в этом звании, когда вы ушли в отставку, и шкале заработной платы, действовавшей на момент вашего ухода в отставку.

Это может не иметь большого значения, если вы уходите в отставку в возрасте 59 лет, но если вы уйдете в отставку в возрасте 37 лет, вы столкнетесь с более чем двумя десятилетиями инфляционной эрозии, прежде чем ваша пенсия начнется.

Для целей этого поста мы предполагаем, что вы «уйдете на пенсию в ожидании оплаты».

Последняя выплата, высокая тройка или смешанная пенсионная система?

Следующий вопрос заключается в том, выходите ли вы на пенсию по базовой системе оплаты: «Последняя выплата», «Высокая тройка» или Смешанная пенсионная система (BRS). Оба они зависят от «Даты первоначального поступления на военную службу» или «Даты первоначального поступления на военную службу».

Для большинства военнослужащих это день, когда вы впервые подняли руку, приняли присягу и получили удостоверение личности. Если ваша дата DIEMS/DIEUS предшествует 8 сентября 1980 года, то вы являетесь окончательным платежом. В противном случае вы «Дай Тройка». Если вы присоединились к вооруженным силам с датой DIEMS/DIEUS после 31 декабря 2017 года, вы находитесь в BRS.

Если вы присоединились к вооруженным силам с датой DIEMS/DIEUS после 31 декабря 2017 года, вы находитесь в BRS.

Одна лазейка в этом вопросе касается офицеров. Если источником ввода в эксплуатацию была сервисная академия, то датой DIEMS является дата, когда вы начали работать в сервисной академии. Однако, когда службы объединили свои системы оплаты в 1990s, некоторым членам классов служебной академии 1981-1984 годов не была приписана правильная дата DIEMS/DIEUS. Если вы один из немногих, кто оказался в такой ситуации, убедитесь, что ваша дата наступила до 6 сентября 1980 года. комиссию, вы можете выбрать смешанную пенсионную систему.

После того, как вы определите, в какой пенсионной базовой системе оплаты вы работаете, вы готовы рассчитать множитель процента обслуживания.

Множитель процентов за выслугу лет

Если бы вы вышли на пенсию по системе действительной службы с Final Pay или High Three, ваш множитель составил бы 2,5% за год службы. За 20 лет службы это и есть «50% базовой оплаты», которые вы так много видели в СМИ.

За 20 лет службы это и есть «50% базовой оплаты», которые вы так много видели в СМИ.

Участники, выходящие на пенсию по смешанной пенсионной системе, будут использовать множитель 2,0%, что соответствует 40% вашей базовой заработной платы через 20 лет.

Пенсионная система резерва/гвардии вычисляет множитель на основе общего количества очков.

Разделите общее количество очков вашей карьеры на 360 (поскольку ваша зарплата основана на 30-дневных месяцах) и умножьте на 2,5% (или 2,0%), чтобы получить множитель вашего обслуживания.

Например, 2134 балла / 360 * 2,5% = 14,82%. Это множитель вашего процента службы, так же как выход на пенсию в 20 лет будет составлять 50%.

Платежная шкала

Теперь вам нужна шкала заработной платы. Если вы «ушли на пенсию в ожидании зарплаты», то ваша шкала зарплат находится в таблице выплат с максимальной продолжительностью жизни для этого ранга в течение года, когда вам исполняется 60 лет. ( Некоторые ветераны резерва/гвардии могут иметь право на получение пенсии до достижения ими 60-летнего возраста. Мы вернемся к этому ближе к концу этого поста ).

( Некоторые ветераны резерва/гвардии могут иметь право на получение пенсии до достижения ими 60-летнего возраста. Мы вернемся к этому ближе к концу этого поста ).

Проблема с этим расчетом заключается в том, что члены резерва/гвардии, которые «вышли на пенсию в ожидании зарплаты», должны ждать, пока им исполнится 60 лет, чтобы точно узнать, какие суммы находятся в этой таблице выплат. ( Если вам всего 38 лет, когда вы выходите на пенсию, то вам придется ждать почти 22 года, чтобы узнать об этом. текущие таблицы выплат.

Говоря конкретно, вы предполагаете, что заработная плата военных соответствует Индексу затрат на трудоустройство. Для электронной таблицы или калькулятора вы можете предположить, что жалованье военных растет вместе с уровнем инфляции. Это не очень точное предположение, но оно лучше всего подходит для расчета будущих долларов.

Лучшим предположением было бы перевести ваши пенсионные доходы и расходы в сегодняшние доллары и использовать сегодняшнюю таблицу выплат. Взгляните на вторую страницу таблицы выплат 2016 года.

Взгляните на вторую страницу таблицы выплат 2016 года.

Если вы вышли на пенсию в качестве O-6, существует надбавка за выслугу лет через 20, 22, 24, 26 и 30 лет службы. Он достигает максимума в 30.

Если вы вышли на пенсию в качестве O-6 в ожидании зарплаты, вы бы выбрали максимальную зарплату для этого ранга. В этом случае O-6>30 или 11 094,90 долларов США в месяц.

Если вы выйдете на пенсию в качестве O-5, то это будет 8 876,40 долларов. На E-7 это будет 5 061,30 доллара.

The Final Pay Pension

Какую бы максимальную зарплату вы ни нашли для этого ранга, умножьте ее на множитель процента обслуживания и округлите в меньшую сторону до ближайшего доллара.

Это ваша месячная пенсия .

Для E-7 с 2134 баллами, начиная с 2016 года, это будет 5061,30 * 0,1482 = 750 долларов в месяц.

The High Three Pension

Это более запутанный расчет.

Вот что сайт Ассоциации ВМС США говорит о выходе на пенсию High Three Reserve в одной из своих статей (Примечание: статья стоит за входом в систему):

Эта система распространяется на всех, у кого есть DIEMS от 8 сентября 1980 представить.

Пенсионное вознаграждение рассчитывается на основе среднего значения базового оклада за последние 36 месяцев для утвержденного пенсионного разряда (удовлетворительно удерживается самый высокий разряд) и исходя из продолжительности службы (долголетия) до достижения 60-летнего возраста. Другими словами , это базовая заработная плата, действовавшая, когда вам было 58, 59 и 60 лет. Процент от этой цифры (в среднем за 36 месяцев), которую вы будете получать, рассчитывается путем деления общего количества баллов на 360 и умножения этой цифры (равной количеству лет и месяцев) на 2,5 процента.

Пенсионное вознаграждение рассчитывается на основе среднего значения базового оклада за последние 36 месяцев для утвержденного пенсионного разряда (удовлетворительно удерживается самый высокий разряд) и исходя из продолжительности службы (долголетия) до достижения 60-летнего возраста. Другими словами , это базовая заработная плата, действовавшая, когда вам было 58, 59 и 60 лет. Процент от этой цифры (в среднем за 36 месяцев), которую вы будете получать, рассчитывается путем деления общего количества баллов на 360 и умножения этой цифры (равной количеству лет и месяцев) на 2,5 процента.Итак, вы все еще начинаете с общего количества баллов, делите на 360 и умножаете на 2,5%, чтобы получить множитель процента обслуживания.

Обратите внимание, что множитель составляет 2,0% для смешанной пенсионной системы.

Но тогда расчет зарплаты мучителен. У вас должно быть 36 месяцев таблицы заработной платы ( годы, когда вам исполняется 60 лет, 59 лет, 58 лет и 57 лет ). Для каждого из них вы получите максимальную заработную плату на этом ранге ( максимальная продолжительность жизни ) и количество месяцев в этом году. Затем вы сложите их все вместе и разделите на 36.

Для каждого из них вы получите максимальную заработную плату на этом ранге ( максимальная продолжительность жизни ) и количество месяцев в этом году. Затем вы сложите их все вместе и разделите на 36.

Вот пример:

Предположим, вам исполнится 60 лет в июне 2012 года. Вы использовали бы шесть месяцев (январь-июнь) оплаты для этого ранга при максимальной продолжительности жизни в таблице выплат 2012 года. Для High Three E-7 это 4815,90 долларов в месяц * 6.

Затем вы должны использовать 12 месяцев максимальной оплаты для этого ранга в таблице выплат 2011 года: 4740,00 долларов США * 12.

Вы должны добавить еще 12 месяцев максимальная заработная плата для этого ранга в таблице выплат на 2010 год: $4674,60 * 12.

Таблица выплат: 4521,00 долл. США * 6.

Теперь, когда у вас есть последние 36 месяцев заработной платы, вы сложите все эти числа и разделите, чтобы получить окончательную среднемесячную заработную плату «хай-три»:

(4815,90 долл.

Обратите внимание, что это 97,5% от суммы окончательного платежа — всего 2,5% скидка.

Это число базовой выплаты умножается на множитель услуг, чтобы получить ежемесячную сумму пенсии.

4694,35 долл. США * 0,1482 = 695 долларов в месяц.

США * 6 + 4740,00 долл. * 12 + 4674,60 долл. США * 12 + 4521,00 долл. США * 6) / 36 = 4694,35 долл. США.

США * 6 + 4740,00 долл. * 12 + 4674,60 долл. США * 12 + 4521,00 долл. США * 6) / 36 = 4694,35 долл. США.Кажется, много работы, чтобы сократить вашу пенсию на 2,5%, , но «три» обычно используется в современных пенсионных системах с установленными выплатами, чтобы избежать работа с исключительно высокой оплатой. Конгресс и Минобороны просто воспользовались обычной гражданской практикой, которая не свойственна военным.

На веб-сайте AUSN нет даже калькулятора для выхода на пенсию High Three Reserve. У них есть «Свяжитесь с нами» , которую вы заполняете соответствующими данными, а затем сотрудники AUSN вручную рассчитывают размер пенсии.

Кстати, если вы присоединитесь к AUSN, у вас будет доступ ко всем их веб-инструментам для планирования резервов, в том числе к последним новостям о вашей службе и платежном центре. Вы сможете использовать их калькуляторы и их руководства по Плану пособий по случаю потери кормильца, а также их статьи о налогах для пенсионеров. За определенную плату AUSN даже проверит вашу запись, чтобы определить, сколько вы будете получать и какие шаги предпринять. Я не исследовал вопрос, но другие службы должны иметь аналогичные организации по защите интересов резерва / гвардии с аналогичной поддержкой.

Выход на пенсию до достижения 60-летнего возраста

Некоторые члены резерва/гвардии могут иметь право на выход на пенсию до достижения ими 60-летнего возраста. Действующее законодательство (принятое в начале 2008 г. и обновленное в 2015 г.) снижает требование выхода на пенсию в возрасте 60 лет на три месяца за каждые 90 последовательных дней мобилизации в течение финансового года в связи с войной или чрезвычайным положением в стране.

Другими словами, резервист, добровольно отправившийся в пустыню на финансовый год, будет иметь право на получение резервной пенсии в возрасте 59 лет..

Военнослужащий Национальной гвардии, находящийся в составе своего подразделения в течение 24 месяцев из следующих пяти лет ( не менее 90 дней в финансовом году), сможет получать пенсию в возрасте 58 лет. Но этот закон применяется только к время развертывания служило после 28 января 2008 г.

Было предложено несколько поправок для ретроактивного продления этой льготы до 11 сентября 2001 г., но ни одна из этих модификаций еще не была одобрена Конгрессом. На данный момент особой поддержки не было, поэтому не ожидайте, что в ближайшее время это будет иметь обратную силу (если вообще будет).

Какая средняя военная пенсия после 20 лет?

Это очень похоже на вопрос, сколько стоит машина. Например, для целей выхода на пенсию 20 лет являются минимальным квалификационным уровнем, но многие военнослужащие служат дополнительные годы. Министерство обороны использует многоэтапную формулу для расчета пенсионных пособий, поэтому нет единого точного ответа, когда речь идет о средней резервной пенсионной выплате.

Министерство обороны использует многоэтапную формулу для расчета пенсионных пособий, поэтому нет единого точного ответа, когда речь идет о средней резервной пенсионной выплате.

Единственный способ ответить на этот вопрос — рассмотреть ваши индивидуальные обстоятельства. Вы должны учитывать эти факторы в качестве отправной точки:

- Сколько лет вы служили на действительной службе и в резерве?

- В какие годы вы служили?

- Какое у вас было звание при выходе на пенсию?

- Есть ли вопросы, связанные с тем, как взаимодействуют между собой пособие по социальному обеспечению и федеральное пенсионное пособие?

- Какой ваш заработок повлиял на расчет вашей пенсии?

- Какая формула применима к вам?

- Имеет ли значение военная инвалидность?

- Как насчет выплаты за выдающийся героизм?

Хотите больше ответов?

Если у вас есть вопросы о пенсионном плане для действующих или резервистов, обращайтесь в соответствующий офис Службы финансов и бухгалтерского учета Министерства обороны США (DFAS):

- звоните 1-888-332-7411.

- Пенсионер, оставшийся в живых или бенефициар, звоните 1-800-321-1080.

Посмотреть на Amazon

Военный справочник по финансовой независимости

Эта книга предоставляет военнослужащим, ветеранам и их семьям важную дорожную карту для достижения финансовой независимости. Темы включают:

- Военная пенсия

- ТСП

- Система здравоохранения Tricare

- и более

Об авторе сообщения

Дуг Нордман

Дуг Нордман — ветеран подводных лодок ВМС США с 20-летним стажем. Нордман вышел в отставку в 2002 году и написал «Военное руководство по финансовой независимости и выходу на пенсию», чтобы поделиться историями более 50 других финансово независимых военнослужащих, ветеранов и семей. Нордман жертвует 100% дохода от продажи своих книг благотворительным организациям, поддерживающим военные.

Смотрите сообщения автора

Воспользуйтесь Военным калькулятором пенсии

Пенсионные выплаты для E7 с 20-летним стажем

Для всех унтер-офицеров, которые некоторое время работали и планируют выйти на пенсию в ближайшее время, важно понимать, сколько пенсионных выплат вы будете получать иметь право.

Общеизвестно, что многие поступили на службу не только для получения базовой заработной платы и пособия на жилье, но и для получения пенсионных пособий за 20 лет службы.

Калькулятор пенсионной системы — это инструмент, который может помочь вам рассчитать ежемесячное пенсионное пособие при выходе на пенсию. Однако есть много других факторов, которые повлияют на ваш окончательный заработок, в том числе: количество лет службы, звание, время службы и то, состоите ли вы в браке.

Для военнослужащих в отставке, чтобы получить точный расчет того, как может выглядеть ваша месячная зарплата, прежде чем принимать какие-либо решения об уходе из армии, посмотрите это видео, чтобы рассчитать свою пенсию после действительной службы.

Если вы E7, скорее всего, вы думали о своей пенсионной зарплате, когда выйдете на пенсию. Но что на самом деле означают цифры?

Этот инструмент поможет вам определить, лучше ли вам выйти на пенсию сейчас, подождать или вообще отложить принятие решения. Вы также можете использовать этот калькулятор в качестве инструмента для оценки того, сколько денег будет потеряно в виде пособий, если вы выберете досрочную пенсию на действительной службе, а не отложите это решение до тех пор, пока в вашей карьере не будет добавлено больше лет к вашему стажу службы.

Вы также можете использовать этот калькулятор в качестве инструмента для оценки того, сколько денег будет потеряно в виде пособий, если вы выберете досрочную пенсию на действительной службе, а не отложите это решение до тех пор, пока в вашей карьере не будет добавлено больше лет к вашему стажу службы.

-> Нажмите на фото, чтобы перейти к калькулятору <-

Как пользоваться калькулятором пенсий для военных High-3?

Калькулятор High-3 используется для расчета ежемесячной пенсии для активных и резервных компонентов военной службы. В нем учитывается самый высокий 36-месячный базовый военный оклад, полученный военнослужащим в течение любого периода непрерывной действительной службы, включая любые периоды действительной военной службы для обучения. Калькулятор High-3 можно использовать для оценки пенсионного пособия «High 3», которое представляет собой среднее значение базовой заработной платы за последние 36 месяцев после выхода на пенсию.

Варианты оплаты для военных пенсионеров

Военные пенсионеры и военнослужащие могут сбиваться с толку при подсчете пенсионных баллов. Что, если бы вы могли посмотреть на один простой онлайн-калькулятор и увидеть свою военную пенсию для любого звания или количества лет службы, прежде чем решить, стоит ли оставаться в армии? Как и все в армии, есть несколько факторов, влияющих на определение вашей пенсии.

Пенсионное пособие определяется путем умножения средней базовой заработной платы за каждый год службы на 2,5 процента. Это снова умножается на количество лет, которые вы прослужили за 20 лет. Тем не менее, большинство людей видели, что их военное жалованье уменьшается из года в год из-за пределов заработной платы, введенных Конгрессом для военнослужащих. Вы также должны знать, как долго вы служили, а также любое другое время службы, которое может повлиять на ваш окончательный номер.

У правительства есть несколько старых пенсионных программ для военных. Выбор того, какой из них выбрать, будет зависеть от того, когда вы поступите на военную службу. Ветераны, находившиеся на действительной службе после 1986 года, зарегистрировались в системе выплаты пенсионных выплат Final Pay или системе выплаты пенсионных выплат High 36. Те, чья регистрация была сделана после 1 января 2019 года, будут иметь право на смешанную пенсионную систему.

Выбор того, какой из них выбрать, будет зависеть от того, когда вы поступите на военную службу. Ветераны, находившиеся на действительной службе после 1986 года, зарегистрировались в системе выплаты пенсионных выплат Final Pay или системе выплаты пенсионных выплат High 36. Те, чья регистрация была сделана после 1 января 2019 года, будут иметь право на смешанную пенсионную систему.

Вы хотите защитить свое военное жалованье?

Существуют риски того, что правительство заставит вас платить взносы по страхованию жизни для платежей VGLI или SBP из вашего ежемесячного дохода. Это невозвратные расходы, с которыми никто не хочет иметь дело. Вам необходимо узнать о плане пособий для супругов, чтобы защитить всю свою ежемесячную пенсию и избежать этого риска.

План пособий для супругов — это страховая стратегия, разработанная специально для всей семьи отставных военнослужащих, получающих пенсионное пособие, особенно пока все живы.

Он обеспечивает покрытие определенных расходов, связанных со смертью, инвалидностью или медицинскими расходами в обмен на выплату страховой премии по любому полису страхования жизни. Нововведением является гибкость, которую предлагает план супружеских пособий.

Нововведением является гибкость, которую предлагает план супружеских пособий.

Какова пенсия для E7 с 20-летним стажем?

Согласно прогнозу расчета заработной платы, к 2022 году E7, выходящий на пенсию после ровно 20 лет службы, будет получать 27 827 долларов в год. Важно отметить текущую стоимость почти 800 000 долларов для 40-летнего человека, получающего эту пенсию на неопределенный срок. Вышеприведенное видео покажет вам, как использовать пенсионный калькулятор, чтобы определить приблизительную сумму вашей заработной платы.

Можно ли жить на военную пенсию?

Благодаря современным технологиям стало проще, чем когда-либо, приспособить свой образ жизни к необходимому доходу. Хотя пенсионное пособие E7 не достигает среднего уровня дохода в большинстве американских городов, оно предлагает стабильный доход, который освобождает возможность начать онлайн-бизнес или подработку.

Могу ли я лишиться пенсионного возраста?

Да, пенсия напрямую связана с жизнью увольняющегося военнослужащего, но больше ни с кем. Это означает, что со смертью ветерана выплата пенсии прекращается. Вот почему важно реализовать военный план пенсионной защиты. План должен быть реализован до того, как ветеран умрет, иначе все ваши с трудом заработанные пенсионные пособия пропадут даром.

Это означает, что со смертью ветерана выплата пенсии прекращается. Вот почему важно реализовать военный план пенсионной защиты. План должен быть реализован до того, как ветеран умрет, иначе все ваши с трудом заработанные пенсионные пособия пропадут даром.

Мы также можем помочь вам определить, сколько денег вы должны вложить в этот тип плана защиты. Например, если вы знаете, что ожидаемая продолжительность вашей жизни составляет 40 лет, вам необходимо реализовать план военной пенсионной защиты, который обеспечит заботу о вашем супруге до конца его / ее жизни.

Имеют ли право на пособие вдовы ветеранов?

Это зависит от того, выбрал ли ветеран план выплаты пособий в связи с потерей кормильца (SBP). Если это так, оставшийся в живых супруг будет получать 55% пенсии, выплачиваемой ежемесячно до конца его/ее жизни. У SBP есть пенсионные расходы в размере 6,5% для участия. Следовательно, выходящий на пенсию E7 может рассчитывать на выплату почти 80 000 долларов пенсионного пособия для покрытия расходов SBP в течение 30-летнего периода регистрации.

Средний E7 будет получать 2683 доллара в месяц до SBP. После зачисления пособие в случае смерти составит всего около 1000 долларов в месяц. Это связано с тем, что план выплаты пособий в связи с потерей кормильца компенсирует затраты SDB с течением времени.

Создание пенсионного плана на основе количества лет активной службы.

Военная пенсионная система чрезвычайно сложна, даже самые старшие офицеры не имеют личного опыта работы с ней до достижения своего пенсионного звания. Военнослужащим часто очень любопытно, на какую сумму они могут рассчитывать в качестве пенсионных пособий, но разнообразие вариантов, доступных пенсионерам, и сложные правила оплаты мешают им производить расчеты самостоятельно.

Военные пенсионные выплаты отличаются от пенсионных планов в частном секторе, хотя некоторые функции схожи. Военные не накапливают деньги на индивидуальных счетах во время службы, а вместо этого получают регулярный поток платежей после выхода на пенсию. Точный размер выплаты зависит от нескольких факторов, включая количество лет, которые член проработал, и его или ее окончательный уровень заработной платы перед выходом на пенсию.