Содержание

Налоговые последствия повышения ставки НДС

Ключевые разъяснения Минфина.

Письмо от 9 января 2019 г. № 03-07-08/7

Оплата акцизных марок, отгруженных АО «Гознак» таможенным органам с 1 января 2019 года, должна осуществляться с учетом ставки налога на добавленную стоимость в размере 20 процентов.

Письмо от 17 января 2019 г. № 03-07-11/1728

Применение ставки НДС в размере 18 процентов в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных до 1 января 2019 года, не противоречит действующему законодательству Российской Федерации о налогах и сборах.

Письмо от 17 января 2019 г. № 03-07-11/1831

В отношении товаров (работ, услуг), отгруженных (выполненных, оказанных) начиная с 1 января 2019 года налогоплательщиками — резидентами территорий опережающего социально-экономического развития и налогоплательщиками — резидентами свободного порта Владивосток, применяется ставка НДС в размере 20 процентов в соответствии с положениями Федерального закона.

Письмо от 22 января 2019 г. № 03-07-11/3067

В отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года налогоплательщиками — участниками специальных инвестиционных контрактов в связи с выполнением ими специального инвестиционного контракта, применяется ставка НДС в размере 20 процентов в соответствии с положениями Федерального закона.

Письмо от 4 февраля 2019 г. № 03-07-13/1/6294

В случае если импортируемые в Российскую Федерацию с территории государства — члена ЕАЭС товары были приняты российским импортером на учет после 1 января 2019 года, то в отношении таких товаров налог на добавленную стоимость подлежит уплате налоговому органу по ставке в размере 20 процентов

Письмо от 26 декабря 2018 г. № 03-07-11/95013

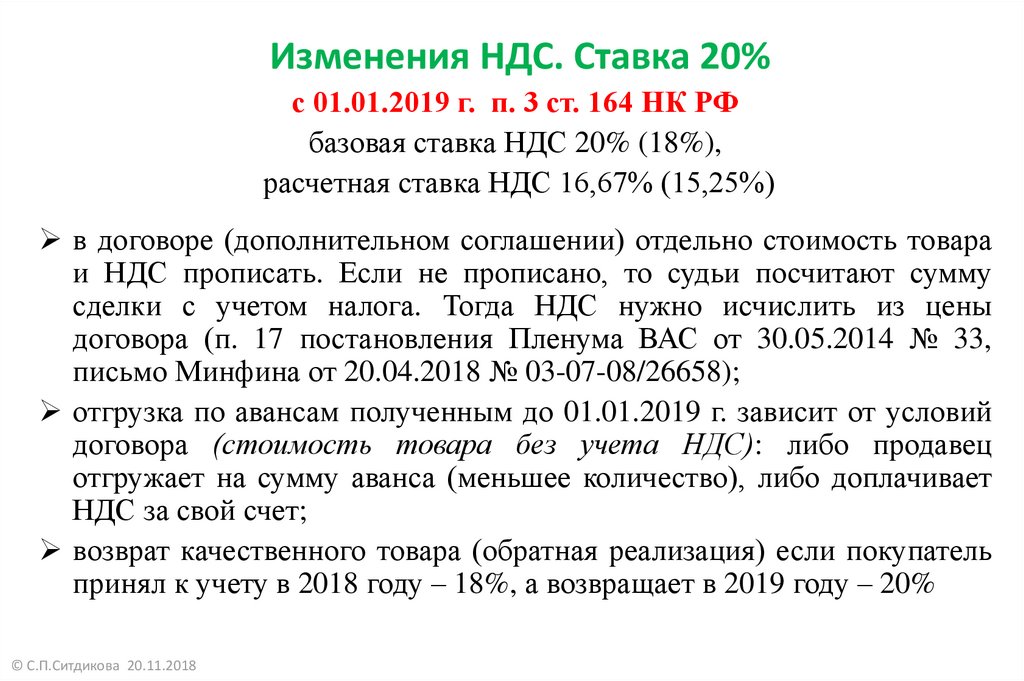

Федеральным законом от 3 августа 2018 г. N 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» (далее — Федеральный закон N 303-ФЗ) предусмотрено повышение с 1 января 2019 года размера ставки НДС с 18 до 20 процентов. При этом исключений в отношении товаров (работ, услуг), реализуемых в рамках контрактов, заключенных до 1 января 2019 года, в том числе государственных и муниципальных контрактов, Федеральным законом N 303-ФЗ не предусмотрено.

При этом исключений в отношении товаров (работ, услуг), реализуемых в рамках контрактов, заключенных до 1 января 2019 года, в том числе государственных и муниципальных контрактов, Федеральным законом N 303-ФЗ не предусмотрено.

Размер процентной ставки НДС не является условием договора, относительно которого между сторонами должно быть достигнуто соглашение, а также условием, существенным или необходимым для договора поставки товара, выполнения работ, оказания услуг (в том числе приобретения недвижимого имущества или аренды имущества). Ставка НДС может быть изменена путем заключения дополнительного соглашения без изменения цены контракта.

Письмо от 26 декабря 2018 г. № 03-07-08/95033

Согласно пункту 4 статьи 5 данного Федерального закона ставка налога на добавленную стоимость в размере 20 процентов применяется в отношении товаров (работ, услуг), отгруженных (выполненных, оказанных) начиная с 1 января 2019 года. При этом исключений в отношении товаров (работ, услуг), отгруженных (выполненных, оказанных) после 1 января 2019 года на основании договоров, заключенных до этой даты, не предусмотрено.

Таким образом, ставка налога на добавленную стоимость в размере 20 процентов применяется на следующие услуги, оказанные начиная с 1 января 2019 г.:

- услуги по управлению проектом, выполняемые подрядчиком (ООО) в соответствии с Контрактом на увеличение мощности тепловых электростанций 4 генерирующих блоков единичной мощности 200 МВт, использующих в качестве топлива сырую нефть и подлежащих размещению на ТЭС;

- предпроектные и проектные услуги, оказываемые подрядчику (ООО) субподрядной российской организацией с целью выполнения подрядчиком работ по вышеуказанному Контракту.

Письмо от 28 декабря 2018 г. № 03-07-05/95961

В случае если указанные банки после 1 января 2019 года осуществляют списание задолженности по оплате реализованных до 1 января 2019 года товаров (работ, услуг), облагаемых НДС, то исчисление НДС для уплаты в бюджет следует производить исходя из налоговой ставки в размере 18 процентов, действующей на дату поставки (выполнения, оказания) товаров (работ, услуг).

Письмо от 22 октября 2018 г. № 03-07-09/75650

В корректировочных счетах-фактурах, выставляемых с 1 января 2019 года, в случае изменения стоимости товаров (работ, услуг), отгруженных (выполненных, оказанных) до 1 января 2019 года, указывается ставка НДС в размере 18 процентов, действующая на дату отгрузки (выполнения, оказания) товаров (работ, услуг).

Письмо от 23 октября 2018 г. N 03-13-07/76037

В случае реализации в 2019 году приобретенных сигарет, произведенных и отгруженных их производителем до 1 января 2019 года, оснований для применения ставки налога на добавленную стоимость в размере 18 процентов не имеется.

Письмо от 10 сентября 2018 г. № 03-07-11/64576

Ставка НДС в размере 20 процентов применяется в отношении услуг по предоставлению в аренду имущества, оказываемых после 1 января 2019 года, в том числе на основании договоров, заключенных до указанной даты.

Письмо от 18 сентября 2018 г. № 03-07-11/66752

№ 03-07-11/66752

Указание ставки НДС в размере 20 процентов в проездных документах (билетах), оформленных в 2018 году, в отношении дополнительных услуг, оказываемых начиная с 1 января 2019 года, не противоречит действующему законодательству Российской Федерации о налогах и сборах.

Письмо от 1 августа 2018 г. № 03-07-11/53970

В отношении товаров (работ, услуг), реализуемых по государственным регулируемым ценам после 1 января 2019 года, вместо 18-процентной ставки НДС должна применяться ставка НДС в размере 20 процентов.

Письмо от 23 июля 2018 г. № 03-07-14/51479

В соответствии с пунктом 3 статьи 104 Конституции Российской Федерации, принятой всенародным голосованием 12 декабря 1993 года, законопроекты о введении или отмене налогов, освобождении от их уплаты, о выпуске государственных займов, об изменении финансовых обязательств государства, другие законопроекты, предусматривающие расходы, покрываемые за счет федерального бюджета, могут быть внесены только при наличии заключения Правительства Российской Федерации. Однако внесенный 16 июня 2018 года Правительством Российской Федерации в Государственную Думу Федерального Собрания Российской Федерации проект федерального закона N 489169-7 «О внесении изменений в Налоговый кодекс Российской Федерации, статью 9 Федерального закона „О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации“ и признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее — законопроект N 489169-7), предусматривающий в том числе повышение с 1 января 2019 года размера ставки НДС с 18 до 20 процентов, к вышеперечисленным законопроектам не относится.

Однако внесенный 16 июня 2018 года Правительством Российской Федерации в Государственную Думу Федерального Собрания Российской Федерации проект федерального закона N 489169-7 «О внесении изменений в Налоговый кодекс Российской Федерации, статью 9 Федерального закона „О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации“ и признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее — законопроект N 489169-7), предусматривающий в том числе повышение с 1 января 2019 года размера ставки НДС с 18 до 20 процентов, к вышеперечисленным законопроектам не относится.

В счете-фактуре неверно отражена ставка НДС – вычета не будет – АКГ «Деловой профиль»

Минфин уверен, если в счете-фактуре указана неправильная ставка НДС, основанием для вычета такой документ быть не может. Ведомство ссылается на то, что подобная ошибка не позволяет налоговикам идентифицировать ставку, а значит, будет причиной отказа в вычете.

Ведомство ссылается на то, что подобная ошибка не позволяет налоговикам идентифицировать ставку, а значит, будет причиной отказа в вычете.

Разъяснение касалось повышения базовой ставки НДС в 2019 году с 18 до 20%. Таким образом, если контрагент указал старую ставку, вычет налога по этому счету-фактуре получить не удастся.

Полагаем, что подход Минфина можно распространить и на другие ситуации, например, в отношении продуктов, не входящих в перечень правительства, в счете-фактуре проставлена ставка 10%, а не 20%, как нужно. Другой достаточно распространенный случай: по экспорту или международной перевозке вместо нулевой указана базовая ставка. Суды соглашаются, что здесь оснований для вычета нет. Исключением может стать ситуация, когда перевозчик не знал об экспортном характере товара.

Документ: Письмо Минфина России от 02.08.2019 N 03-07-11/58375

Комментирует Мария Тимербаева, налоговый консультант АКГ «ДЕЛОВОЙ ПРОФИЛЬ»:

Налоговый вычет по НДС – это одно из прав, улучшающих положение налогоплательщика, которым тот может воспользоваться, уменьшив общую сумму налога на сумму налога, предъявленную налогоплательщику при приобретении товаров (работ, услуг). Однако для того, чтобы заявленные суммы были приняты к вычету, необходимо внимательно подходить к оформлению всех обязательных документов, так как налоговый орган вправе отказать в представлении налогового вычета, если налогоплательщиком нарушены условия его представления.

Однако для того, чтобы заявленные суммы были приняты к вычету, необходимо внимательно подходить к оформлению всех обязательных документов, так как налоговый орган вправе отказать в представлении налогового вычета, если налогоплательщиком нарушены условия его представления.

Счет-фактура является документом, служащим основанием для принятия сумм налога к вычету. Ст. 159 НК РФ установлен перечень обязательных реквизитов, отсутствие, искажение либо ошибка в которых может служить основанием для отказа.

В силу повышения базовой налоговой ставки по НДС с 18% до 20% возникают случаи, когда налогоплательщики допускают ошибки, указывая в счет-фактуре старую ставку – 18%.

Минфин России в своих разъяснениях еще раз указал на то, что, если налогоплательщик нарушит условия представления вычета по НДС, в данном случае отразит старую налоговую ставку в счет-фактуре (18%), ему будет отказано в уменьшении суммы налога.

При этом, обращаем Ваше внимание, в другом письме от 22. 10.2018 № 03-07-09/75650 Минфин России разъяснил: если изменилось количество товара или цена, в корректировочных счетах-фактурах следует указывать ставку НДС, действующую на момент поставки товаров. То есть для товаров, отгруженных в 2018 году, сохраняется ставка 18%, даже если корректировочный документ оформлен в 2019 году. Ставку 20% в таком случае налоговый орган сочтет ошибкой и оспорит правомерность налогового вычета.

10.2018 № 03-07-09/75650 Минфин России разъяснил: если изменилось количество товара или цена, в корректировочных счетах-фактурах следует указывать ставку НДС, действующую на момент поставки товаров. То есть для товаров, отгруженных в 2018 году, сохраняется ставка 18%, даже если корректировочный документ оформлен в 2019 году. Ставку 20% в таком случае налоговый орган сочтет ошибкой и оспорит правомерность налогового вычета.

Источник: Пресс-центр АКГ «ДЕЛОВОЙ ПРОФИЛЬ», система «КонсультантПлюс»

Снижение НДС с 1 января 2018 г.: влияние на малый и средний бизнес

С 1 января 2018 года стандартная ставка НДС снижена с 8% до 7,7%. Это первое снижение ставок с момента введения налога. Эта новая ставка связана с отменой в конце 2017 года дополнительного сбора, используемого для финансирования страхования по инвалидности за счет НДС (0,4 процентных пункта). В то же время НДС увеличен на 0,1 процентного пункта для финансирования и развития железнодорожной инфраструктуры.

Изменения в налоговых ставках:

| До 31 декабря 2017 г. | С 1 января 2018 г. |

|---|---|---|

Стандартная ставка | 8,0% | 7,7% |

Льготный тариф | 2,5% | 2,5% |

Специальный тариф на проживание | 3,8% | 3,7% |

Ставки чистого налога и единой налоговой ставки также были изменены следующим образом:

Старые тарифы (до 31. | Новые тарифы (с 1 января 2018 г.) |

|---|---|

0,1% | 0,1% |

0,6% | 0,6% |

1,3% | 1,2% |

2,1% | 2,0% |

2,9% | 2,8% |

3,7% | 3,5% |

4,4% | 4,3% |

5,2% | 5,1% |

6,1% | 5,9% |

6,7% | 6,5% |

12.2017)

12.2017) Также были изменены максимальные суммы, применимые к доходам и налогам, причитающимся при использовании метода чистого налога.

| Максимальные суммы (до 31.12.2017) | Максимальные суммы (с 1 января 2018 г.) |

|---|---|---|

Максимальная выручка при использовании метода чистого налога | 5 020 000 швейцарских франков | 5 005 000 швейцарских франков |

Максимальная сумма налога при использовании метода нетто-налога | 109 000 швейцарских франков | 103 000 швейцарских франков |

Новые ставки НДС (действительны с 1 января 2018 г.) указаны во всех формах НДС, используемых для целей отчетности, слева, в разделе «II. Налоговый расчет» (Beispiel für eine MWST-Abrechnung für das erste Trimester 2018 (Saldosteuersatzmethode) (только на немецком языке), «Обратитесь к другим формам»).

Налоговый расчет» (Beispiel für eine MWST-Abrechnung für das erste Trimester 2018 (Saldosteuersatzmethode) (только на немецком языке), «Обратитесь к другим формам»).

Обзор важнейших изменений для компаний

Частичный пересмотр закона об НДС не влечет за собой принципиальных изменений для большинства компаний, расположенных в Швейцарии. Однако за счет устранения некоторых конкурентных препятствий, связанных с НДС, положение швейцарских компаний должно косвенно улучшиться:

- Глобальный доход теперь используется для определения налоговых ставок. С 1 января 2018 года все компании, расположенные в Швейцарии или оказывающие услуги в Швейцарии и получающие годовой доход не менее 100 000 швейцарских франков в Швейцарии и за рубежом от услуг, исключенных из сферы действия налога, будут платить НДС.

- С 1 января 2019 года любое лицо, отправляющее не менее 100 000 швейцарских франков в год из иностранного государства в Швейцарию посредством небольших отправлений, освобожденных от налога на импорт (т.

е. когда импорт не превышает 5 швейцарских франков), отныне подлежит налог в Швейцарии.

е. когда импорт не превышает 5 швейцарских франков), отныне подлежит налог в Швейцарии.

е. когда импорт не превышает 5 швейцарских франков), отныне подлежит налог в Швейцарии.

е. когда импорт не превышает 5 швейцарских франков), отныне подлежит налог в Швейцарии. Общая информация

Применяемая налоговая ставка определяется не датой выставления счета или его оплаты, а датой или периодом оказания услуги. Если услуга была оказана до и частично после даты снижения налога, прежняя система в принципе применяется к услугам, оказанным до 31 декабря 2017 г., тогда как услуга, оказанная с 1 января 2018 г., облагается новыми ставками (Пояснения). и понятная схема).

Особые ситуации

- Авансовые платежи и выставление счетов за авансовые платежи

Авансовый платеж считается осуществленным, если на момент подачи налогового заявления услуга еще не была оказана. Если на момент авансового платежа или выставления счета на авансовый платеж предполагается, что оказание или предоставление услуг будет полностью или частично выполнено после 31 декабря 2017 г., часть услуг, которые должны быть оказаны после этой даты, может быть уже с учетом новой ставки по счетам-фактурам, направляемым покупателю, и по декларации по НДС. - Периодические услуги, оказываемые частично после 1 января 2018 г.

Абонементы на туристические услуги (например, полуценные и стандартные абонементы/ски-пассы) или контракты на обслуживание и ремонт лифтов, бытовой техники, ИТ-систем и т. д. должны быть оплачены заранее. Если действие такого абонемента или контракта продолжается после даты вступления в силу снижения налога, к услуге в принципе применяется пропорциональная система, разделенная на услуги, предоставляемые до и после новой ставки. - Уменьшение оказанной услуги/Годовые скидки/Возврат и отказ от услуги

Уменьшение оказанной услуги (скидки, скидки, претензии, убытки) за период до 1 января 2018 г. должны быть скорректированы с использованием старых тарифов. Это положение также распространяется на годовые скидки (скидки и другие скидки, применимые к обороту 2017 года). Они должны рассматриваться как сокращение оказанной услуги по ставкам, действующим на дату или в течение периода, когда услуга была оказана.

Информация

Связь

Скачать

Контакт

Скачать

MWST-Info 19 Steuersatzänderung за 1 января 2018 г. (только на немецком языке) (PDF, 1 МБ, 14.11.2019))

(только на немецком языке) (PDF, 1 МБ, 14.11.2019))

Последнее изменение 30.11.2021

Верх страницы

Корзина покупателя

Повышение НДС – впервые для нового SA

Повышение налога на добавленную стоимость (НДС) с 14% до 15% с 1 апреля 2018 г. является жестким политическим выбором. Профсоюзы и организации гражданского общества открыто выступают против этого варианта.

Но министр финансов Малуси Гигаба, выступая перед СМИ перед обнародованием своего первого бюджета, заявил, что это было правильное решение, имеющее наименьшие негативные последствия для экономического роста или социальной защиты. А ставка НДС в Южной Африке по-прежнему ниже, чем в таких сопоставимых странах, как Аргентина, Зимбабве и Россия.

После объявления будут проведены переговоры с профсоюзами. «Трудно консультироваться о налогах до принятия бюджета, потому что мы не хотим не принимать решение», — сказал Гигаба, добавив, что важно отметить, что корзина продуктов питания с нулевой ставкой осталась для защиты бедных домохозяйств. А увеличение социальных пособий выше уровня инфляции, наряду с шагами по бесплатному высшему образованию, сыграли ключевую роль в защите бедных. В любом случае повышение НДС в первую очередь затронет лиц с более высокими доходами.

А увеличение социальных пособий выше уровня инфляции, наряду с шагами по бесплатному высшему образованию, сыграли ключевую роль в защите бедных. В любом случае повышение НДС в первую очередь затронет лиц с более высокими доходами.

Именно это сообщение он позже также передал депутатам в контексте бюджета в размере 1,67 триллиона рандов, направленного на стабилизацию государственного финансирования при одновременном улучшении финансового положения Южной Африки. «Повышение НДС было неизбежным, если мы хотим сохранить целостность наших государственных финансов», — сказал он в Палате представителей.

Согласно обзору бюджета, дополнительное повышение подоходного налога с населения не рассматривалось. Это имело бы «более серьезные негативные последствия для роста и инвестиций», чем повышение НДС. Налоговое бремя в Южной Африке неуклонно растет в последние годы в прошлом году наблюдалось увеличение личного налога на один процент для всех, кроме лиц с самым низким доходом, и новая налоговая категория для тех, кто зарабатывает более 1,5 миллиона рандов в год на фоне коэффициент долга домохозяйств 72,5% в третьем квартале 2017 г.

Повышение НДС стало необходимым из-за дефицита бюджета в размере 48,2 миллиарда рандов, в основном из-за неспособности Налоговой службы Южной Африки (Sars) достичь целей по сбору налогов. Первоначальный дефицит в размере 50,8 млрд рандов, объявленный в Заявлении о среднесрочной бюджетной политике (MTBPS) в октябре 2017 года, был пересмотрен в сторону уменьшения из-за сокращения погашения кредитов и дополнительных налоговых сборов на 3 млрд рандов с прошлого года.

Есть и другие трудные решения. Сокращение государственных расходов на 85 миллиардов рандов в течение следующих трех лет финансируется за счет сокращения на национальном уровне на 53 миллиарда рандов, а также сокращения трансфертов провинциям и местным органам власти на 5,2 миллиарда рандов и 3,2 миллиарда рандов соответственно. В документе «Обзор бюджета» также перечислены сокращения по крайней мере некоторых условных грантов в целом они будут сокращены на 28 миллиардов рандов, согласно обзору бюджета , например, грант на развитие населенных пунктов, который сокращен на 7,2 миллиарда рандов. Хотя это замедлит ввод новых домов и обслуживаемых объектов, ожидается, что в секторе будет построено 316 813 домов и модернизировано 417,39 домов.1 участки в неформальных поселениях

Хотя это замедлит ввод новых домов и обслуживаемых объектов, ожидается, что в секторе будет построено 316 813 домов и модернизировано 417,39 домов.1 участки в неформальных поселениях

Для Gigaba бюджет в размере 1,67 трлн рандов на 2018/19 финансовый год был жонглированием, чтобы направить ранды и центы на то, чтобы правительство сосредоточило внимание на обновлении, доверии и партнерских отношениях. Перспективы экономики Южной Африки остаются неустойчивыми даже на фоне восстановления цен на сырьевые товары и роста уверенности после того, как в начале этого месяца президент Сирил Рамафоса был приведен к присяге.

Экономический рост прогнозируется на уровне 1,5% в 2018 году, что немного больше по сравнению с менее чем 1%, ожидаемым в прошлом году. В то время как инфляция снижается и, как ожидается, останется на уровне около 5,3% в 2018 году, отношение долга к валовому внутреннему продукту (ВВП) остается высоким: ожидается, что к 2023 году он стабилизируется на уровне 56,2%, хотя это несколько меньше ожидаемых 60%. в октябрьских МТБПС. Потребности в займах увеличились до 246 миллиардов рандов по сравнению с первоначально запланированными 220,9 миллиарда рандов.-миллиард. Ожидается, что дефицит бюджета составит 3,8% ВВП в 2017/18 финансовом году и снизится до 3,7% к 2021 году. Расходы на обслуживание государственного долга составляют 180,1 млрд рандов в 2018/19 финансовом году.

в октябрьских МТБПС. Потребности в займах увеличились до 246 миллиардов рандов по сравнению с первоначально запланированными 220,9 миллиарда рандов.-миллиард. Ожидается, что дефицит бюджета составит 3,8% ВВП в 2017/18 финансовом году и снизится до 3,7% к 2021 году. Расходы на обслуживание государственного долга составляют 180,1 млрд рандов в 2018/19 финансовом году.

Как сказано в «Обзоре бюджета»: «Восстановление экономического роста еще не имеет широкой основы. Многое зависит от дальнейшего улучшения политической и политической определенности и благоприятной глобальной среды.

Но Гигаба был уверен. Бюджетные планы, сказал он журналистам перед своим бюджетным выступлением, «достаточны для восстановления устойчивости Решения, какими бы трудными они ни были, окажут наименьшее влияние на рост Нам нужно поддерживать импульс изменений, чтобы мы продолжали укреплять доверие которые помогут экономике расти в будущем.

В соответствии с новым направлением правительства, направленным на то, чтобы все южноафриканцы стали участниками экономики и могли рассчитывать на лучшую жизнь, самая большая часть бюджета в размере 1,67 трлн рандов идет на социальные услуги, на которые приходится 1,01 ранда. -триллион. Образование остается крупнейшей статьей бюджета в размере 351,1 миллиарда рандов, за ним следуют здравоохранение в размере 205,4 миллиарда рандов и социальное развитие, включая гранты в размере 17 миллионов рандов, в размере 259,4 миллиарда рандов. На мир и безопасность выделено 200,8 миллиарда рублей.

-триллион. Образование остается крупнейшей статьей бюджета в размере 351,1 миллиарда рандов, за ним следуют здравоохранение в размере 205,4 миллиарда рандов и социальное развитие, включая гранты в размере 17 миллионов рандов, в размере 259,4 миллиарда рандов. На мир и безопасность выделено 200,8 миллиарда рублей.

Задача нашего времени – построить Южную Африку, в которой все люди будут иметь достойный уровень жизни, доступ к экономическим возможностям и возможность осуществлять свои мечты. Именно эти основные устремления должны соответствовать бюджету, обеспечиваться и действительно продвигаться», — сказал Гигаба в своей бюджетной речи. «Мы стоим перед вами с чувством глубокого оптимизма, целеустремленности и решимости».

Итак, были найдены деньги для финансирования постепенного введения бесплатного высшего образования 57 миллиардов рандов в течение следующих трех лет, из которых 12,4 миллиарда рандов доступны в 2018/19 финансовом году для финансирования студентов из семей с доходом менее 350 рандов, 000 в год. По словам Гигабы, ссуды возвращающихся студентов будут конвертированы в безвозвратные стипендии: «Это важный шаг в деле разрыва порочного круга бедности и борьбы с безработицей среди молодежи». доступ к качественному медицинскому обслуживанию получил 4,2 миллиарда рандов за счет корректировки налогового кредита на медицинские услуги. Кроме того, были выделены средства на борьбу с ВИЧ/СПИДом.

По словам Гигабы, ссуды возвращающихся студентов будут конвертированы в безвозвратные стипендии: «Это важный шаг в деле разрыва порочного круга бедности и борьбы с безработицей среди молодежи». доступ к качественному медицинскому обслуживанию получил 4,2 миллиарда рандов за счет корректировки налогового кредита на медицинские услуги. Кроме того, были выделены средства на борьбу с ВИЧ/СПИДом.

Деньги также были найдены для вышеуказанной инфляции увеличения социальных пособий. С 1 апреля пенсии по старости повышаются до 1690 рублей в месяц, а с 1 октября снова до 1700 рублей в месяц. Пособие по уходу за ребенком увеличивается на 20 рандов до 400 рандов в месяц с апреля и до 410 рандов в месяц в октябре 2018 года. «Нам нужно беречь воду. У нас один из самых высоких уровней ежедневного бытового потребления воды на душу населения в мире, но также и один из самых высоких уровней неравенства в надежном доступе к воде», — сказал министр финансов депутатам.

В то время как в большинстве случаев сокращение государственных расходов финансируется за счет сокращения ассигнований провинциальным и местным органам власти, в бюджете на 2018–2019 гг. также основное внимание уделяется повышению эффективности расходов. Таким образом, бюджетное средство для инфраструктуры в рамках Национального казначейства направлено на улучшение планирования и реализации крупных проектов по строительству инфраструктуры. И Gigaba взяла на себя обязательства в отношении «диалога по политике в области горнодобывающей промышленности» Юридическое оспаривание Хартии горнодобывающей палаты Горнорудной палатой на данный момент было отложено после встречи с Рамафосой и повышения подотчетности в области управления и финансового управления со стороны государственных Организации (ГП), такие как Eskom.

также основное внимание уделяется повышению эффективности расходов. Таким образом, бюджетное средство для инфраструктуры в рамках Национального казначейства направлено на улучшение планирования и реализации крупных проектов по строительству инфраструктуры. И Gigaba взяла на себя обязательства в отношении «диалога по политике в области горнодобывающей промышленности» Юридическое оспаривание Хартии горнодобывающей палаты Горнорудной палатой на данный момент было отложено после встречи с Рамафосой и повышения подотчетности в области управления и финансового управления со стороны государственных Организации (ГП), такие как Eskom.

Финансовая дисциплина будет сохранена, сказал Гигаба, поскольку мантра о принятии «жестких решений» для обеспечения устойчивости и роста стала лейтмотивом бюджета на 2018–2019 гг.

«Мы не осмеливаемся безответственно брать взаймы, оставляя долг будущим поколениям», — сказал Гигаба депутатам, добавив позже: «Пусть это будет год обновления, оживления и резкого изменения прогресса в содействии инклюзивному росту, который снизит безработицу, бедность и неравенство.