Налоги взимаемые с физических лиц. Какие налоги взимаются с физических лиц

Налоги взимаемые с физических лиц

Налоги и сборы с физических лиц (граждан)

*Российская газета. 1999. 6 апр. Обязанности налогоплательщика, налогового агента и сборщиков налогов установлены ст. 23, 24, 25 Налогового кодекса РФ и другими нормативными правовыми актами о налогах и сборах.

Подоходный с облагаемого совокупного дохода, полученного в 1999 году, взимается по следующим ставкам: * Российская газета. 1999. 2 декабря. Суммы подоходного определяются в полных рублях.

Какие налоги платят граждане России?

30% на прибыль иностранцев- не резидентов России 15% на дивиденды, полученные иностранцами

Лица, доходы (заработок) которых облагаются тринадцатипроцентным налогом вправе воспользоваться налоговыми вычетами, которые позволяют вернуть уплаченный подоходный.

Все налоги, уплачиваемые физическими лицами в РФ можно классифицировать по финансово-экономическим, административно-правовым и пространственно-временным признакам.

В настоящее время физические лица являются плательщиками следующих и сборов:

) на доходы лиц;

) на имущество;

) сборы за пользование объектами животного мира;

Налог на доходы физических лиц

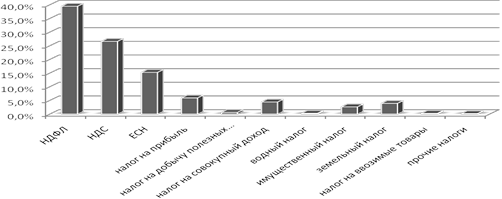

на доходы физических лиц по сумме поступлений в бюджеты муниципальных образований занимает 1 место и является основным налогом с населения, за ним следует налог на добавленную стоимость — 26,7%.

Рисунок 1 — Состав и доли налогов в бюджете Челябинской области в 2008 году

Основная доля налоговых платежей обеспечена на доходы лиц, добавленную стоимость на товары, реализуемые на территории РФ, и единым социальным налогом, зачисляемым в федеральный бюджет.

Основополагающим документом, регламентирующим работу по налогообложению доходов физических лиц, является Налоговый Кодекс РФ и, в частности глава 23 части II Налогового Кодекса, введенная в действие с 01.01.2001 года и отдельные статьи части I Кодекса.

Плательщиками на доходы являются:

.

Физические лица, имеющие постоянное местожительство в России.

К резидентам относятся лица, проживающие в России в общей сложности не менее 183 дней в календарном году.

. Физические лица, не имеющие постоянного местожительства в Российской Федерации, в случае дохода на территории России.

Возраст физического лица не влияет на признание его плательщиком.

Объектом налогообложения у физических лиц является совокупный доход, полученный в календарном году:

у резидентов — от источников в Российской Федерации и за ее пределами;

у нерезидентов — от источников в Российской Федерации.

Удержанные с доходов физических лиц налоги перечисляются в бюджет.

Излишне удержанные источником дохода суммы зачисляются им в уплату предстоящих платежей или возвращаются физическому лицу по его заявлению.

п. В настоящее время большинство налогоплательщиков освобождены от обязанности по подаче декларации. Это связано с отказом от применения прогрессивной шкалы налогообложения и переходом к пропорциональному методу налогообложения. Льготы по на недвижимость предоставляются в основном на основе социальных критериев: инвалидность, достижение пенсионного возраста, особые заслуги перед обществом и государством и т.

взимаемые с лиц — перечень налогов, которые уплачивают физические лица, как налогоплательщики Российской Федерации.

Физические лица являются налогоплательщиками по следующим (в России):

на добавленную стоимость (НДС) (уплачивается только индивидуальными предпринимателями или при ввозе товаров на территорию России)

Акцизы (уплачивается только индивидуальными предпринимателями или при ввозе товаров на территорию России)

на добычу полезных ископаемых (уплачивается только индивидуальными предпринимателями)

Индивидуальные предприниматели вправе, по своему выбору, применять специальные налоговые режимы:

Физические лица также уплачивают сборы (например, Торговый сбор (индивидуальные предприниматели), Государственная пошлина).

Дополнительно

Налоги взимаемые с юридических лиц (организаций) — перечень, которые уплачивают юридические лица (организации), как налогоплательщики Российской Федерации.

Прямой налог -, который взимается государством непосредственно с доходов или имущества налогоплательщика.

yuridicheskayakonsulitatsiya.ru

Налоги с физических лиц

Школа №887

Школа №887 Реферат по экономике

на тему:

Выполнил: Ученик 9 «А» класса

Александров Семён

Проверил: Хмелевой В.В

Москва

2000г.

СОДЕРЖАНИЕ

ЧАСТЬ I.

ПОДОХОДНЫЙ НАЛОГ С ФИЗИЧЕСКИХ ЛИЦ

Глава I

Общие положения

Плательщики подоходного налога

Плательщиками подоходного налога являются физические лица как имеющие, так и не имеющие постоянного местожительства в Российской Федерации.

К указанным физическим лицам относятся граждане Российской Федерации, иностранные граждане и лица без гражданства. К физическим лицам, имеющим постоянное местожительство в Российской Федерации, относятся лица, проживающие в Российской Федерации в общей сложности не менее 183 дней в календарном году.

Объект налогообложения

Объектом налогообложения у физических лиц является совокупный доход, полученный в календарном году.

При налогообложении учитывается совокупный доход, полученный как в денежной форме (в валюте Российской Федерации или иностранной валюте), так и в натуральной форме, в том числе в виде материальной выгоды.

В состав совокупного дохода физических лиц также включается стоимость материальных и социальных благ, предоставляемых предприятиями, учреждениями, организациями или другими работодателями этим лицам, в частности :

- оплата коммунально-бытовых услуг, абонементов, подписки на газеты, журналы и книги, питания, проезда к месту работы и обратно, кроме случаев, предусмотренных законодательством;

- суммы единовременных пособий физическим лицам, уходящим на пенсию;

- внесение (возмещение) платы за родителей на содержание детей в детских дошкольных учреждениях, а также оплаты за обучение детей в учебных заведениях;

- суммы пенсий, назначаемых и выплачиваемых за счет средств предприятий, учреждений или организаций в ином порядке, чем это установлено пенсионным законодательством Российской Федерации;

- суммы отчислений, производимых в негосударственные пенсионные фонды;

- часть страхового взноса, направляемая предприятиями, учреждениями и организациями или иными работодателями на покрытие расходов по страховым операциям по договорам добровольного страхования имущественных интересов физических лиц.

Доходы, не подлежащие налогообложению

1. В целях налогообложения в совокупный доход, полученный физическими лицами, не включаются в том числе:

1.1 Государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации, за исключением пособий по временной нетрудоспособности (в том числе по уходу за больным ребенком).

1.2 Все виды пенсий, назначаемых в порядке, установленном пенсионным законодательством Российской Федерации, а также дополнительные пенсии, выплачиваемые на условиях добровольного страхования пенсий.

1.3 Компенсационные выплаты работникам, выплачиваемые в пределах норм, установленных законодательством, с целью возмещения дополнительных расходов, связанных с выполнением ими трудовых обязанностей, при переезде на работу в другую местность, а также в иных случаях, предусмотренных законодательством, за исключением компенсации за неиспользованный отпуск при увольнении.

1.4 Стоимость натурального довольствия, предоставляемого в соответствии с действующим на территории Российской Федерации законодательством, а также суммы, выплачиваемые взамен этого довольствия.

1.5 Выигрыши по облигациям государственных займов бывшего СССР, Российской Федерации, республик в составе Российской Федерации, других республик бывшего СССР и суммы, получаемые в погашение таких облигаций.

1.6 Выигрыши по лотереям, проводимым в порядке и на условиях, определяемых Правительством Российской Федерации и правительствами республик в составе Российской Федерации.

1.7 Проценты и выигрыши по вкладам в учреждениях банков и других кредитных учреждениях, находящихся на территории Российской Федерации, по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам Российской Федерации и субъектов Российской Федерации, а также облигациям и ценным бумагам, выпущенным органами местного самоуправления.

1.8 Проценты и выигрыши по вкладам в банках, находящихся на территории РФ, и открытым в рублях или в иностранной валюте.

1.9 Сумма материальной выгоды, превышающая указанные выше размеры, подлежит налогообложению у источника выплаты отдельно от других видов доходов.

1.10 Алименты, получаемые физическими лицами.

1.11 Суммы, получаемые в течение года от продажи квартир, жилых домов, дач, садовых домиков, земельных участков, принадлежащих физическим лицам на праве собственности, в части, не превышающей пятитысячекратного установленного законом размера минимальной месячной оплаты труда, а также суммы, получаемые в течение года от продажи другого имущества, принадлежащего физическим лицам на праве собственности, не превышающей тысячекратного установленного законом размера минимальной месячной оплаты труда. По желанию плательщика такой вычет может быть заменен вычетом фактически произведенных и документально подтвержденных расходов, связанных с получением указанных доходов.

1.12 Суммы страховых выплат физическим лицам.

1.13 Во всех случаях суммы страховых взносов подлежат налогообложению в составе совокупного годового дохода, если они вносятся за физических лиц из средств предприятий, учреждений, организаций или иных работодателей, за исключением случаев, когда страхование своих работников производится работодателями в обязательном порядке в соответствии с законодательством и по договорам добровольного медицинского страхования при отсутствии выплат застрахованным физическим лицам.

1.14 Доходы в денежной и натуральной форме, получаемые от физических лиц в порядке наследования и дарения.

1.15 Доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от сельскохозяйственной деятельности, в течение пяти лет начиная с года образования хозяйства.

1.16 Суммы стипендий, выплачиваемые студентам и аспирантам учреждений высшего профессионального образования и послевузовского профессионального образования, учащимся учреждений начального профессионального и среднего профессионального образования, слушателям духовных учебных учреждений этими учебными учреждениями, или суммы стипендий, учреждаемых Президентом Российской Федерации, органами законодательной (представительной) и исполнительной власти Российской Федерации, благотворительными фондами, а также суммы стипендий, выплачиваемые из Государственного фонда занятости населения Российской Федерации гражданам, обучающимся по направлению органов службы занятости. Данная льгота применяется также в отношении ординаторов, адъюнктов и докторантов учреждений высшего профессионального образования и послевузовского профессионального образования, аспирантов, ординаторов, адъюнктов и докторантов научно-исследовательских учреждений.

1.17 Суммы оплаты труда и другие суммы в иностранной валюте, получаемые физическими лицами от государственных учреждений и организаций, направивших их на работу за границу, в пределах размеров, установленных законодательством Российской Федерации об оплате труда по каждой контрактной должности государственного служащего в соответствующем иностранном государстве.

1.18 Суммы дивидендов, выплачиваемых предприятиями физическим лицам в случае их инвестирования внутри предприятия на техническое перевооружение, реконструкцию и (или) расширение производства, включая затраты на научно-исследовательские и опытно-конструкторские работы, строительство и реконструкцию объектов социальной инфраструктуры, а также направленные на прирост оборотных средств.

1.19 Суммы стоимости акций или иной имущественной доли (в том числе земельных паев), полученных физическими лицами в соответствии с законодательством Российской Федерации о приватизации предприятий, за исключением дивидендов и других доходов от использования этих акций или иных долей имущества (в том числе земельных паев).

1.20 Доходы в денежной и натуральной формах, полученные членами трудового коллектива за счет льгот при приватизации соответствующего предприятия в пределах норм, установленных законодательством Российской Федерации.

mirznanii.com

Какие налоги с физических лиц и организаций

Какие налоги с физических лиц и организаций

2. Налоги, уплачиваемые физическими лицами. К группе уплачиваемых лицами относятся: на доходы физических лиц, на имущество физических лиц, а также несколько других, менее значительных.Большая сумма поступлений от налога на доходы зачисляется в бюджеты субъектов Федерации. В федеральный бюджет поступает меньшая доля. Статьей 56 БК РФ установлено, что в бюджеты субъектов Федерации зачисляется 70% собранных сумм на доходы физических лиц.

Возраст лица не влияет на его статус налогоплательщика.

Какие налоги платят граждане России?

Виды и сборов с физических лиц Важно!Следует иметь ввиду, что: Каждый случай уникален и индивидуален. Тщательное изучение вопроса не всегда гарантирует положительный исход дела.

Уплата налогов физических лиц, граждан РФ, как рассчитать и уплатить налоги

Уплата лиц, граждан РФ, как рассчитать и уплатить Что такое?Это обязательный платёж, который безвозмездно взимается с физических лиц и организаций государством в целях финансового обеспечения его деятельности.

Из данной статьи Вы узнаете, какие налоги нужно платить простым гражданам, т.

е. нам с Вами, налоговым агентам, физическим лицам РФ. С 2018 года порядок их уплаты изменился: фискальные платежи за прошлый год необходимо перечислить до 1 декабря текущего по налоговому уведомлению, высланному ИФНС.

Какие налоги платят физические лица?

Какие платят лица? Согласно ст.57 Конституции РФ, у каждого из нас есть важная обязанность – платить установленные законом и сборы.Действительно,, которые мы платим , – это необходимое условие существования нашей страны, финансовая основа ее деятельности. Вот почему обязанность уплачивать в государственный бюджет распространяется абсолютно на всех налогоплательщиков и является безусловным требованием.

Какие платят физические лица? Согласно ст.57 Конституции РФ, у каждого из нас есть важная обязанность – платить установленные законом налоги и сборы.

Действительно,, которые мы платим , – это необходимое условие существования нашей страны, финансовая основа ее деятельности.

Вот почему обязанность уплачивать в государственный бюджет распространяется абсолютно на всех налогоплательщиков и является безусловным требованием.

взимаемые с лиц взимаемые с лиц — перечень, которые уплачивают физические лица, как налогоплательщики Российской Федерации.

Физические лица являются налогоплательщиками по следующим налогам (в России): Налог на добавленную стоимость (НДС) (уплачивается только индивидуальными предпринимателями или при ввозе товаров на территорию России) Акцизы (уплачивается только индивидуальными предпринимателями или при ввозе товаров на территорию России) Налог на добычу полезных ископаемых (уплачивается только индивидуальными предпринимателями) Индивидуальные предприниматели вправе, по своему выбору, применять специальные налоговые режимы: лица также уплачивают сборы (например, Торговый сбор (индивидуальные предприниматели), Государственная пошлина).

Основные виды налогообложения физических лиц

Основные виды налогообложения лиц и налогообложение лиц – довольно распространенная тема в интернете, так как каждому приходится с этим понятием сталкиваться. Как ведется налогообложение? Обычно, сотрудники налоговой инспекции присылают письмо с требованием представить заполненную декларацию о доходах.Это происходит, если в ИФНС каким-либо образом поступают сведения о том, что физ.

Налоги физических лиц: 8 налогов, о которых должны знать все, 2 способа проверки задолженности 6 удобных способов оплаты!

физических лиц: 8 налогов, о которых должны знать все, 2 способа проверки задолженности + 6 удобных способов оплаты!Содержание: 2. Какие налоги платят ФЛ: 8 основных видов! 2.1. Принцип начисления НДФЛ 3. Как проверить наличие налоговых обязательств?

Налоги физических лиц: налогоплательщики и как их учитывают?

Физическое лицо налогоплательщик – это лицо: у которого в собственности есть движимое или недвижимое имущество – объект налогообложения; которое получает доход или материальную выгоду.

juristi-online.ru