Содержание

Кассовая книга. Образец заполнения и бланк кассовой книги

Что такое кассовая книга

Кассовая книга – это документ, который применяется для учета всех операций по получению и выдаче наличных денежных средств из кассы предприятия.

Ведение кассовой книги

Ведет кассовую книгу кассир, контроль над правильным заполнением данного документа осуществляет главный бухгалтер. Листы кассовой книги нумеруются, прошиваются и на последнем листе указывается общее количество страниц, ставится печать и подписи руководителя организации либо индивидуального предпринимателя и главного бухгалтера.

Ведение кассовой книги осуществляется либо от руки, либо электронным способом.

При ведении ручным способом записи в книге осуществляются через копирку в двух экземплярах, пронумерованных одинаковыми номерами: первые экземпляры остаются в кассовой книге, а вторые отрезаются по линии отреза и служат отчетом кассира перед бухгалтерией. Помарки и любые исправления не допускаются. В случае внесения исправлений необходимо заверить их подписями кассира и главного бухгалтера.

В случае внесения исправлений необходимо заверить их подписями кассира и главного бухгалтера.

При ведении кассовой книги в электронном виде листы отрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц формы. Обе страницы – верхняя и нижняя заполняются одинаково, верхняя является листом кассовой книги, нижняя – отчетом кассира.

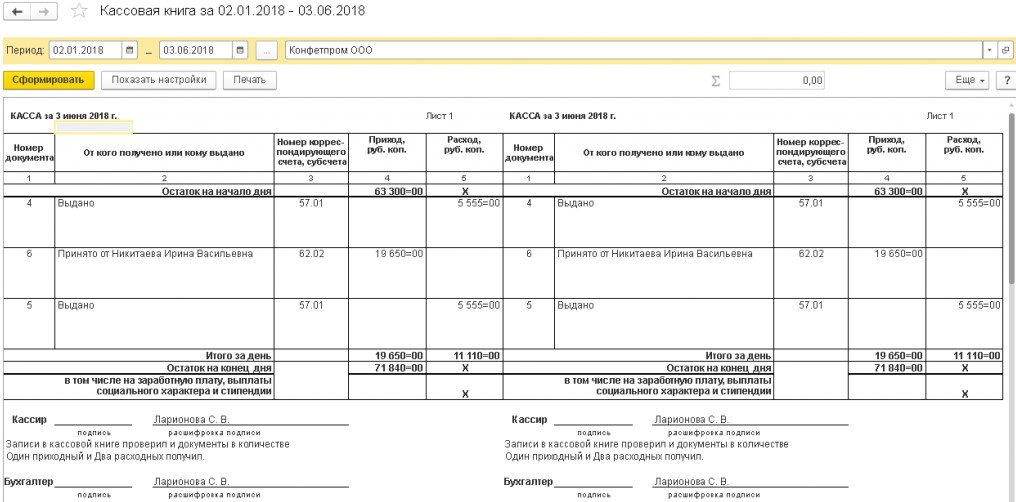

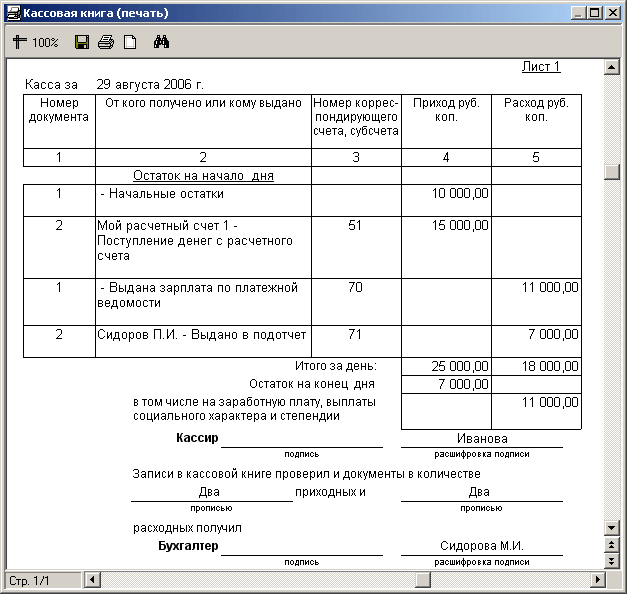

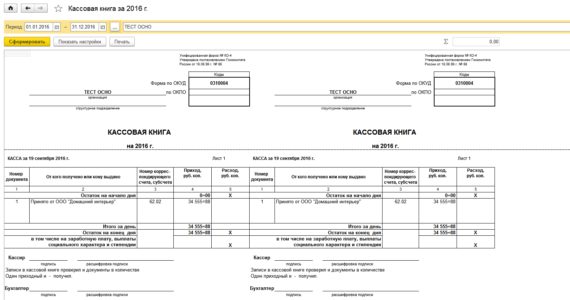

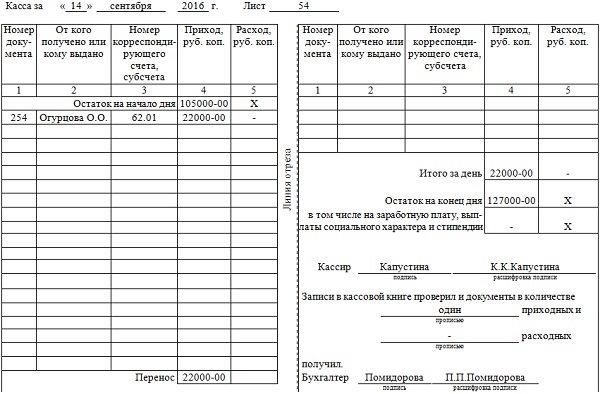

Кассовая книга ведется ежедневно. Кассир указывает остаток денежных средств в кассе на начало дня. Записи в кассовую книгу вносятся по мере совершения операций, по каждому ПКО и РКО. В конце дня кассир обязан вывести итоговую сумму прихода и расхода за день, остаток денег на конец дня, разрезать по линии отреза вторые экземпляры, прикрепить к ним первичные документы (приходные и расходные документы, доверенности и т.п.) и сдать в бухгалтерию на проверку. Записи в кассовой книге заверяются на первом экземпляре подписью бухгалтера.

Заполнение кассовой книги

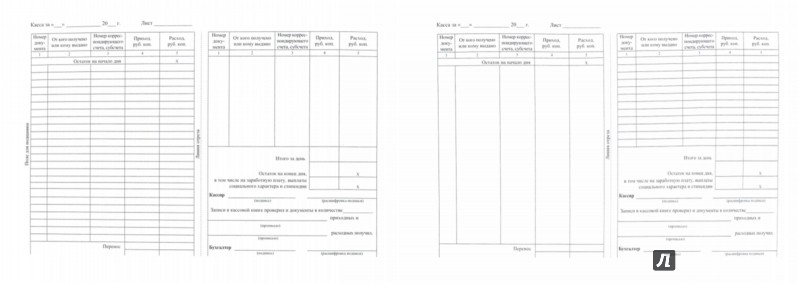

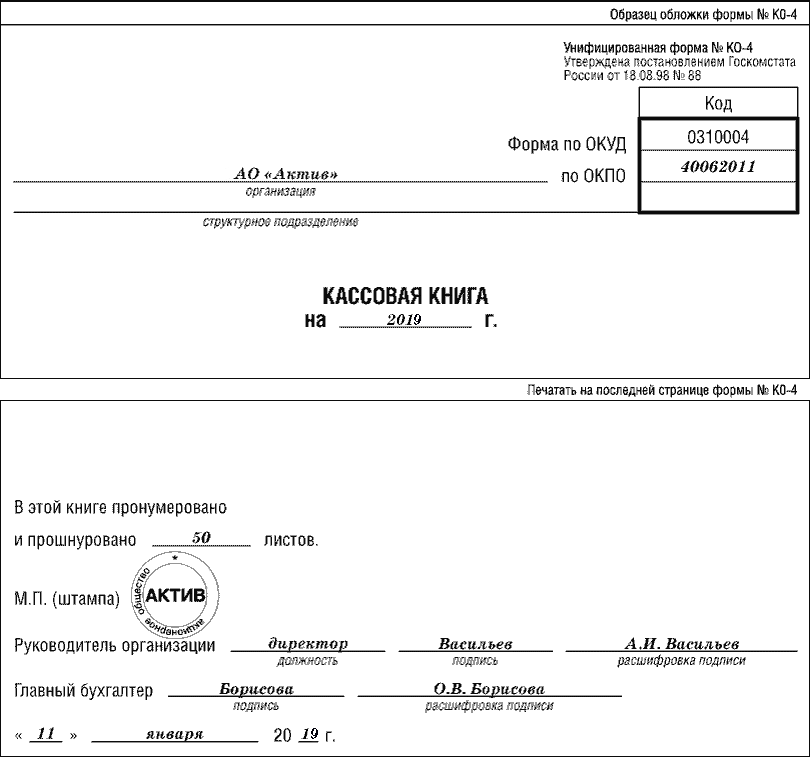

Кассовая книга имеет унифицированную форму № КО-4.

На титульном листе кассовой книги указывается ФИО индивидуального предпринимателя либо наименование организации и ее ОКПО, в случае необходимости также заполняется структурное подразделение организации. Затем проставляется год либо месяцы и год, на которые заводится книга.

Перейдем к заполнению бланка листов кассовой книги.

Вверху проставляем дату: день, месяц и год заполнения листа.

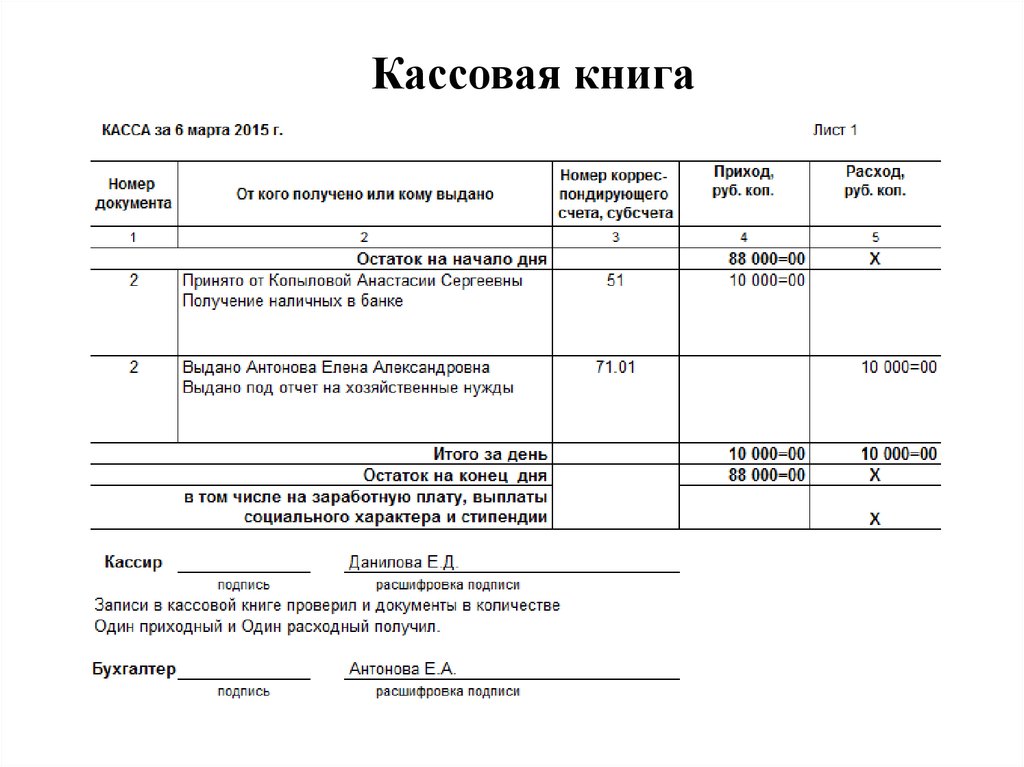

В строке «остаток на начало дня» указывается цифрами остаток денежных средств в кассе в рублях и копейках на начало дня, который переносится из строки «остаток на конец дня» предыдущего листа либо последнего листа книги за прошлый календарный год (если это первый лист нового календарного года).

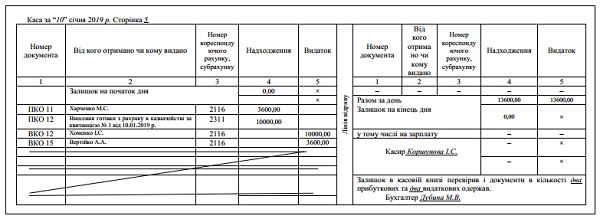

1-5 столбцы таблицы заполняются данными из ПКО и РКО.

В строке 1 «номер документа» проставляется № ПКО либо РКО.

В графе 2 «от кого получено или кому выдано» указывается ФИО лица, которое сдало деньги в кассу либо которому были выданы денежные средства из кассы.

Поле 3 «номер корреспондирующего счета, субсчета» заполняется только юридическими лицами, для ИП (индивидуальных предпринимателей) это необязательно.

В ячейках 4 и 5 указываются цифрами в рублях и копейках суммы прихода и расхода.

В строке «перенос» указывается цифрами в рублях и копейках отдельно сумма всего прихода и расхода предыдущих строк.

Если остаются пустые незаполненные строки, их следует прочеркнуть буквой Z.

В строке «итого за день» указывается цифрами в рублях и копейках отдельно итоговая сумма прихода и расхода за день.

В поле «остаток на конец дня» пишется цифрами в рублях и копейках остаток денежных средств в кассе на конец дня, который исчисляется по следующей формуле: остаток на начало дня + итоговая сумма прихода за день – итоговая сумма расхода за день. Если в сумме остатка на конец дня в кассе есть деньги на выплату зарплаты либо иных выплат социального характера и стипендий, они указываются ниже в том числе.

Ниже идут подписи кассира и бухгалтера, а также указанное прописью количество ПКО и РКО.

Скачать образец заполнения кассовой книги 2013 в формате xls

Скачать бланк кассовой книги (форма № КО-4) в формате xls

Бланк и образец кассовой книги проверены на актуальность 19. 05.2013 г.

05.2013 г.

Узнаем как вести правильно кассовую книгу. Кассовая книга: образец заполнения

В соответствии с отечественным законодательством, всем организациям предписано хранить свободные финансы в банке. При этом большую часть расчетов юрлица должны производить между собой в безналичной форме. Для наличного оборота нужна касса, сотрудник, который будет с ней работать, и книга, в которой будет вестись учет операций. Далее рассмотрим подробнее особенности заполнения документации.

Кассовая книга: зачем она нужна и как ее вести

Как показывает практика, в большинстве организаций оборот денежных средств осуществляется в безналичной форме. Однако это совершенно не означает, что в ходе деятельности этих компаний не используются наличные. Если существует хотя бы небольшой процент сделок, заключаемых с использованием банкнот, то на предприятии должна быть кассовая книга. Как правильно вести этот журнал? Кто должен вносить информацию в него? Эти вопросы беспокоят многих предпринимателей. Необходимо отметить, что по закону с 2014 года предприятия, на которых есть журнал учета доходов и расходов, могут не оформлять ордера по операциям с наличными деньгами. Соответственно, кассовая книга, образец заполнения которой будет описан далее, ими может не вестись. Тем не менее некоторые предприниматели продолжают ее использовать. Однако многие организации осуществляют ее составление неверно. Для того чтобы избежать проблем с налоговой инспекцией, санкций и прочих взысканий, следует со всей внимательностью отнестись к выполняемым операциям и знать, как вести правильно кассовую книгу.

Необходимо отметить, что по закону с 2014 года предприятия, на которых есть журнал учета доходов и расходов, могут не оформлять ордера по операциям с наличными деньгами. Соответственно, кассовая книга, образец заполнения которой будет описан далее, ими может не вестись. Тем не менее некоторые предприниматели продолжают ее использовать. Однако многие организации осуществляют ее составление неверно. Для того чтобы избежать проблем с налоговой инспекцией, санкций и прочих взысканий, следует со всей внимательностью отнестись к выполняемым операциям и знать, как вести правильно кассовую книгу.

Нормативная база

До вступления в силу новых рекомендаций по учету операций с наличными деньгами в законодательстве не было прямых указаний на то, что у всех предпринимателей должна быть кассовая книга. Образец заполнения также не был установлен. В практике арбитражных судов имели место случаи, когда решение принималось в пользу предпринимателей, не учитывавших операции с наличными деньгами в журнале. С 2012 года был принят Порядок заполнения кассовой книги. Инструкция предписывает обязательное наличие журнала по операциям всем предпринимателям, вне зависимости от того, какая система налогообложения ими используется, если они совершают операции с наличными деньгами. За неверное составление документации и прочие нарушения учетной дисциплины, которые будут выявлены при проверке, на организацию может налагаться взыскание в виде штрафа.

С 2012 года был принят Порядок заполнения кассовой книги. Инструкция предписывает обязательное наличие журнала по операциям всем предпринимателям, вне зависимости от того, какая система налогообложения ими используется, если они совершают операции с наличными деньгами. За неверное составление документации и прочие нарушения учетной дисциплины, которые будут выявлены при проверке, на организацию может налагаться взыскание в виде штрафа.

Характеристика документа

Прежде чем рассказать, как вести правильно кассовую книгу, следует разъяснить, что она собой представляет. Из приведенной выше информации ясно, что это специальный журнал для записи всех операций с наличными деньгами. Кроме того, кассовая книга включена в перечень документации бухгалтерской отчетности. Постановлением Госкомстата утверждена форма учетного журнала. Она именуется КО-4. Правильный порядок заполнения кассовой книги определен соответствующим Положением. Предписания были утверждены Центробанком в 2011 году. Знания о том, как вести правильно кассовую книгу, очень важны, поскольку контролирующие инспекции проверяют ее достаточно часто. На каждый год составляется новый документ.

Знания о том, как вести правильно кассовую книгу, очень важны, поскольку контролирующие инспекции проверяют ее достаточно часто. На каждый год составляется новый документ.

Образец заполнения и ведения кассовой книги: основные положения

Документ состоит из 50 или 100 страниц. Что касается вопроса, когда нужно вести кассовую книгу, то в соответствии с законодательством установлено, что журнал составляется с начала года и по возрастающей. На титульном листе проставляется период действия документа. Если журнал закончился до окончания года, составляется новый. Записи не прерываются и продолжаются с сохранением хронологической последовательности. На титульном листе нового журнала указывается дата начала и окончания его составления. В этом случае последовательность документов будет легко определить. Как правило, предприятие приобретает уже готовую, напечатанную в типографии кассовую книгу, с расчерченными столбцами и графами. Можно составлять документ и в электронном виде (как вести правильно кассовую книгу в таком формате, будет рассказано ниже). Все страницы нумеруются сразу во всем журнале. Общее число листов проставляется в конце (на последней странице). Указанное количество удостоверяется подписями начальника и ответственного лица. Прошитую книгу опечатывают сургучной или мастичной печатью.

Все страницы нумеруются сразу во всем журнале. Общее число листов проставляется в конце (на последней странице). Указанное количество удостоверяется подписями начальника и ответственного лица. Прошитую книгу опечатывают сургучной или мастичной печатью.

Ответственное лицо

На предприятии присутствует сотрудник, в ведении которого находится кассовая книга. Как правильно вести этот журнал, указано в соответствующих рекомендациях, которые служащий должен знать. Этот сотрудник осуществляет операции с наличностью и вносит информацию о них в документ. Заполненный лист удостоверяется подписью. Это означает, что служащий принимает всю ответственность за выполненные операции и внесенные сведения на себя. По окончании рабочего дня сотрудник передает остаток наличных денег в бухгалтерию. Вместе с ним передается и вся документация – первичные приходно-расходные ордера. Заполненный лист книги также подписывается принимающим бухгалтером. Если последнего нет на предприятии, подпись ставит руководитель. Эта процедура выполняется ежедневно. Чтобы осуществлять кассовые операции, ответственный сотрудник, уполномоченный начальником, должен под роспись быть ознакомлен со своими обязанностями, правами и ответственностью. Если говорить о том, как вести кассовую книгу ИП, то сам процесс аналогичен тому, который осуществляется в организации. Однако у индивидуального предпринимателя не всегда предусмотрен штат сотрудников, а в частности, не обязательно есть ответственное лицо за совершение и учет операций с наличностью. Если ИП работает один, то он и осуществляет прием и расход средств. Соответственно, он вносит записи в журнал сам и подписывает заполненные страницы. Тем, кто не знает, как правильно вести кассовую книгу, советы бухгалтеру, представленные ниже, помогут сориентироваться в требованиях.

Эта процедура выполняется ежедневно. Чтобы осуществлять кассовые операции, ответственный сотрудник, уполномоченный начальником, должен под роспись быть ознакомлен со своими обязанностями, правами и ответственностью. Если говорить о том, как вести кассовую книгу ИП, то сам процесс аналогичен тому, который осуществляется в организации. Однако у индивидуального предпринимателя не всегда предусмотрен штат сотрудников, а в частности, не обязательно есть ответственное лицо за совершение и учет операций с наличностью. Если ИП работает один, то он и осуществляет прием и расход средств. Соответственно, он вносит записи в журнал сам и подписывает заполненные страницы. Тем, кто не знает, как правильно вести кассовую книгу, советы бухгалтеру, представленные ниже, помогут сориентироваться в требованиях.

Титульный лист

На этой странице должна присутствовать следующая информация:

- Для юрлица – полное название организации, для ИП – Ф. И. О. предпринимателя, наименование подразделения (если это филиал).

- Время действия журнала. Это может быть год либо определенная дата, если документов будет несколько.

- ОКПО.

Внутренняя часть документа

Говоря о том, как правильно оформить кассовую книгу, следует отметить, что записи, как расходные, так и приходные, вносятся на одну страницу. В конце дня сводится остаток и подбивается итог. По проведенным операциям составляется отчет. Каждый лист книги состоит из двух частей с линией отрыва. Первая половина – страница журнала, в которую вносят сведения об операциях. На второй части составляется отчет кассира. Можно согнуть лист вдоль линии отрыва и вести записи под копирку. После внесения информации лист разрезается. Первая часть страницы должна быть подшитой. К отчету прилагают документы, которые подтверждают проведение операций (эти бумаги именуют «первичкой»). К примеру, это может быть выписка из распоряжения, приходно-кассовый ордер, заявление на выдачу аванса, доверенность и так далее.

Внесение информации в графы

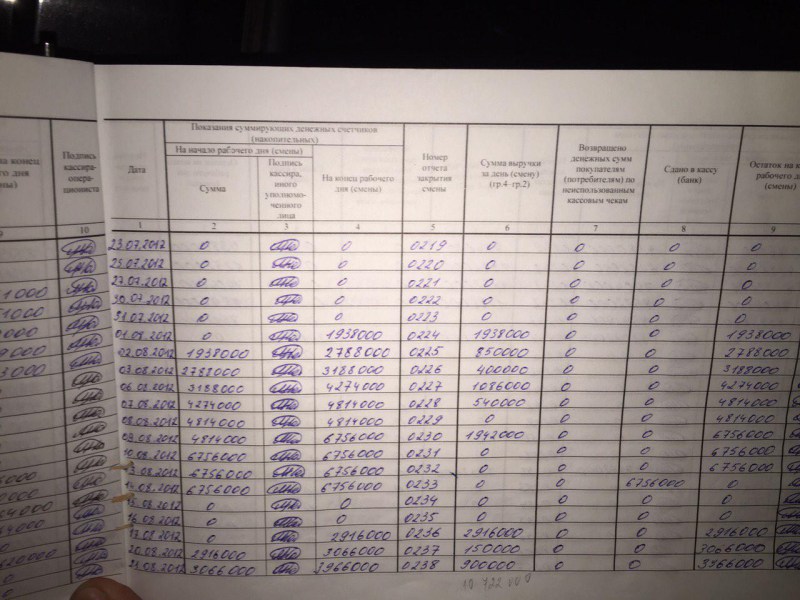

Вверху страницы должна быть указана дата внесения информации. Заполнение листа начинается с графы, где указывается остаток на начало смены. Здесь проставляется сумма, которая переносится с конца предыдущей страницы. Далее вписывается порядковый номер для кассового ордера. Его указывают в графе «Номер документа». В следующую строку вписывается тот, кому выдан или от кого получена эта бумага. Если это физлицо, то вносятся Ф. И. О., если юрлицо – наименование организации. В следующей графе указывают номер корреспондирующего счета или субсчета. Вписывают сведения, которые указывают на способ поступления либо расходования наличных средств. Например, р/с – сч. 51, зарплата – сч. 70, заказчики и покупатели – сч. 62. Здесь необходимо отметить, что данные строки не заполняются индивидуальными предпринимателями. Далее идут графы «Расход» и «Приход». В них проставляются суммы в рублях цифрами. Копейки указывают после запятой. К примеру, сумма средств, которые выданы, выглядит следующим образом: 129,05 р. Каждая операция фиксируется сразу же после совершения.

Заполнение листа начинается с графы, где указывается остаток на начало смены. Здесь проставляется сумма, которая переносится с конца предыдущей страницы. Далее вписывается порядковый номер для кассового ордера. Его указывают в графе «Номер документа». В следующую строку вписывается тот, кому выдан или от кого получена эта бумага. Если это физлицо, то вносятся Ф. И. О., если юрлицо – наименование организации. В следующей графе указывают номер корреспондирующего счета или субсчета. Вписывают сведения, которые указывают на способ поступления либо расходования наличных средств. Например, р/с – сч. 51, зарплата – сч. 70, заказчики и покупатели – сч. 62. Здесь необходимо отметить, что данные строки не заполняются индивидуальными предпринимателями. Далее идут графы «Расход» и «Приход». В них проставляются суммы в рублях цифрами. Копейки указывают после запятой. К примеру, сумма средств, которые выданы, выглядит следующим образом: 129,05 р. Каждая операция фиксируется сразу же после совершения. Записи делаются только на основании первичных документов. В графе «Перенос» содержится информация о сумме операций по предыдущим строкам. В конце необходимо подсчитать общий результат. Он вносится в графу «Итог за день». Результат подсчитывается отдельно по выданным деньгам и полученным средствам. Далее записывается «Остаток». Необходимо сложить всю наличность, которая поступила и осталась с предыдущего дня. Из этой суммы отнимаются выданные средства. Записанная в книге цифра должна совпасть с фактическим состоянием наличности в кассе. Те строки, которые остались свободными, следует перечеркнуть. Это необходимо для того, чтобы никто не заполнил пустые графы. Делается это буквой Z. В конце страницы указываются фамилии кассира и бухгалтера. Кроме этого, указывается число составленных за день приходно-расходных ордеров. Если за день не было произведено ни одной операции с наличностью, страница оставляется пустой. При этом остаток, имеющийся на конец дня, переносится на следующий без корректировок.

Записи делаются только на основании первичных документов. В графе «Перенос» содержится информация о сумме операций по предыдущим строкам. В конце необходимо подсчитать общий результат. Он вносится в графу «Итог за день». Результат подсчитывается отдельно по выданным деньгам и полученным средствам. Далее записывается «Остаток». Необходимо сложить всю наличность, которая поступила и осталась с предыдущего дня. Из этой суммы отнимаются выданные средства. Записанная в книге цифра должна совпасть с фактическим состоянием наличности в кассе. Те строки, которые остались свободными, следует перечеркнуть. Это необходимо для того, чтобы никто не заполнил пустые графы. Делается это буквой Z. В конце страницы указываются фамилии кассира и бухгалтера. Кроме этого, указывается число составленных за день приходно-расходных ордеров. Если за день не было произведено ни одной операции с наличностью, страница оставляется пустой. При этом остаток, имеющийся на конец дня, переносится на следующий без корректировок.

Электронный вариант

Повсеместное внедрение компьютерных технологий не обошло стороной и кассовую книгу. Электронный вариант составления журнала значительно облегчает работу сотрудников. Для ведения книги используется специальная программа. Она отображает журнал на экране компьютера. Графы заполняются так же, как было описано выше. Каждый день ответственный сотрудник вносит необходимую информацию, а в конце смены распечатывает лист. В бумажном варианте должно быть две части: непосредственно сам отчет и вкладная половина. Кассир подписывает страницу. Если у сотрудника есть электронная подпись, то допускается ею пользоваться, как и обычной. Каждая такая страница нумеруется. По завершении года формируется книга из распечатанных листов. На последней ее странице указывается общее количество вкладышей. Оно заверяется подписями и печатью предприятия. Электронную книгу допускается составлять раз в квартал, а не в год. Отчеты и прилагаемая документация отправляются в финансовый отдел.

Приход и расход

Поступление наличности оформляется кассовым приходным ордером. Квитанция – его отрывная часть – должна быть подшита к банковской выписке. Операции по выбытию средств оформляются, соответственно, одним или несколькими расходными ордерами. При сдаче наличности в банк сотруднику выдают квитанцию и ордер. Первая подшивается к кассе, а второй – к выписке.

Исправления в журнале

В случае если в книге была допущена описка, не оказывающая существенного влияния на отчетность, ее можно исправить. Вырывать листы из журнала категорически запрещается. Не допускается также использование штриха, маркера, подтирание лезвием, ластиком и прочие аналогичные манипуляции. Если описка не влечет изменения в остатках какого-либо периода, то ее исправление осуществляется следующим образом: перечеркивается аккуратно неверная запись, рядом ставится правильная. Корректировка должна быть обязательно заверена подписями. Расписаться должен сам кассир и бухгалтер. Если исправлений на странице несколько, то каждое из них должно быть заверено. Если допущена серьезная ошибка, то кассиром составляется заявление на имя главного бухгалтера. Руководителем предприятия собирается комиссия, которая будет нести ответственность за исправления. По допущенной ошибке составляется бухгалтерская справка. В ней описывается характер неточности и метод ее исправления.

Если допущена серьезная ошибка, то кассиром составляется заявление на имя главного бухгалтера. Руководителем предприятия собирается комиссия, которая будет нести ответственность за исправления. По допущенной ошибке составляется бухгалтерская справка. В ней описывается характер неточности и метод ее исправления.

Проверка отчетной дисциплины

Правильность ведения кассового журнала вправе проконтролировать банковская организация, обслуживающая счет предприятия. О том, что будет проводиться проверка, руководитель извещается уведомлением. В банк для оценки необходимо будет предоставить вкладные листы, полностью оформленные, отчеты кассира вместе с прилагаемой документацией и авансовые бумаги, если деньги выдавались под отчет. В случае если проверка будет затрагивать текущий год, журнал сшивать нет необходимости (это делается в конце года). По завершении контрольных мероприятий книга будет возвращена на предприятие. При этом уполномоченный орган выдаст акт о выполненной проверке отчетной дисциплины. Если в документе будут содержаться замечания, их необходимо устранить в установленный контролирующим органом срок. Также правильность заполнения кассовой книги может проверять налоговая инспекция. За нарушения, выявленные в ходе контрольных мероприятий, могут быть применены санкции. При этом следует сказать, что инспектор может наложить штраф на предприятие в случае, если ошибки были выявлены в течение двух месяцев с их допущения.

Если в документе будут содержаться замечания, их необходимо устранить в установленный контролирующим органом срок. Также правильность заполнения кассовой книги может проверять налоговая инспекция. За нарушения, выявленные в ходе контрольных мероприятий, могут быть применены санкции. При этом следует сказать, что инспектор может наложить штраф на предприятие в случае, если ошибки были выявлены в течение двух месяцев с их допущения.

Примеры кассовой книги | Пример записи в кассовой книге с одним и двумя столбцами

Следующие примеры кассовых книг описывают наиболее распространенные кассовые книги. Кассовая книгаКассовая книгаКассовая книга – это книга, в которой регистрируются все денежные поступления и платежи, включая средства, депонированные в банке, и средства, снятые из банка в соответствии с датой операции. Все операции, которые регистрируются в кассовой книге, имеют две стороны, т. е. дебет и кредит. Читать далее — это финансовый журнал, в котором фиксируются все денежные поступления и денежные выплаты, включая депозит в банке и снятие средств из банка. Здесь все операции имеют две стороны, т. е. дебет и кредит. Все денежные поступления записываются в левой части записей кассовой книги, а все платежи наличными — в правой. Разница между суммой остатков в правой и левой частях показывает наличные деньги в кассе. Существуют различные примеры записей в кассовой книге, которые используются разными компаниями в зависимости от различных ситуаций. В этой статье мы рассмотрим два типа примеров кассовых книг — с одним столбцом и с двойным столбцом.

Здесь все операции имеют две стороны, т. е. дебет и кредит. Все денежные поступления записываются в левой части записей кассовой книги, а все платежи наличными — в правой. Разница между суммой остатков в правой и левой частях показывает наличные деньги в кассе. Существуют различные примеры записей в кассовой книге, которые используются разными компаниями в зависимости от различных ситуаций. В этой статье мы рассмотрим два типа примеров кассовых книг — с одним столбцом и с двойным столбцом.

Оглавление

- Два основных практических примера операций с кассовой книгой

- Два основных практических примера операций с кассовой книгой

- Пример №1 — один столбец

- Пример №2 — двойной столбец

Статьи

- Два основных практических примера операций с кассовой книгой

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Примеры кассовой книги (wallstreetmojo. com)

com)

Два основных практических примера записей кассовой книги

Некоторые примеры записей кассовой книги показаны ниже в различных ситуациях:

Пример #1 – Один столбец

При кассовой книге с одним столбцом только кассовые операции производятся по хозяйственной записи. Таким образом, он имеет только один столбец денег по дебету и кредиту с обеих сторон, озаглавленный «сумма». Поскольку он регистрирует только бухгалтерскую операцию. Бухгалтерская операцияБухгалтерские операции — это деловая деятельность, которая оказывает прямое денежное влияние на финансы Компании. Например, Apple, представляющая почти 200 миллиардов долларов наличными и их эквивалентами в своем балансе, является бухгалтерской операцией. Дополнительные сведения о наличных деньгах, записи, связанные с банками или скидками, такие как полученные чеки, выданные чеки, скидки при продаже или скидка на покупку, не записываются.

Например:

Г-н Y начал бизнес с капиталом в 50 000 долларов США 1 апреля 2019 года. Из вложенного капитала 20 000 долларов США зачисляются на банковский счет в тот же день. 19 апреля он выявил следующие операции. Подготовьте необходимую кассовую книгу в один столбец, используя данные, указанные ниже:

Из вложенного капитала 20 000 долларов США зачисляются на банковский счет в тот же день. 19 апреля он выявил следующие операции. Подготовьте необходимую кассовую книгу в один столбец, используя данные, указанные ниже:

Решение

Пример №2 – Двойной столбец

Операции, совершенные в кредит, не регистрируются в кассовой книге. Таким образом, операции «Куплено у г-на X в кредит» и «Товары, проданные в кредит 18 апреля» при составлении проводок по кассовой книге не учитываются.

В современном мире почти все транзакции осуществляются с использованием банковского счета компании. Итак, требовалось представить еще одну графу к одноколоночной кассовой книге. Для этого двойного столбца наличных денег используется книга. В двухколонных кассовых книгах также регистрируются кассовые операции и операции через банки, совершенные бизнесом.

Например:

Мистер Х занимается бизнесом. 19 апреля в бизнесе произошли следующие сделки. Подготовьте необходимую двухколонную Кассовую книгу, используя данные, приведенные ниже:

Подготовьте необходимую двухколонную Кассовую книгу, используя данные, приведенные ниже:

Решение

Операции, совершенные в кредит, не учитываются при составлении двухколоночной кассовой книги. В случае кассовой книги с двойным столбцом в столбце «Наличные» записываются все операции, связанные с наличными деньгами, поэтому он работает как кассовые счета, а в столбце «Банк» записываются все операции, связанные с банком, такие как полученные чеки, выданные чеки и т. Д. Таким образом, это работает как банковский счет.

Заключение

Кассовая книга подготавливается как главная книга LedgerLedger в бухгалтерских записях и обрабатывает финансовые данные фирмы, взятые из журнальных записей. Это становится важной финансовой записью для дальнейшего использования. Он используется для создания финансовой отчетности. Он также известен как вторая книга записей. Читать далее, где кассовые операции компании регистрируются и вводятся в соответствии с датой. Это книга, содержащая исходную запись и окончательную запись, что означает, что кассовая книга служит главной бухгалтерской книгой. В случае кассовой книги не требуется перенос остатка в главную книгу, который требуется в случае кассового счета. Записи в кассовой книге отражаются затем в соответствующей главной книге.

Это книга, содержащая исходную запись и окончательную запись, что означает, что кассовая книга служит главной бухгалтерской книгой. В случае кассовой книги не требуется перенос остатка в главную книгу, который требуется в случае кассового счета. Записи в кассовой книге отражаются затем в соответствующей главной книге.

Рекомендуемые статьи

Эта статья представляет собой руководство по примерам кассовой книги. Здесь мы обсудим различные примеры записей кассовой книги (одинарная и двойная колонка) и дадим подробное объяснение. Вы можете узнать больше о финансировании из следующих статей –

- Мелкие наличные

- Денежные эквиваленты Значение

- Отчеты о движении денежных средств Назначение

- Получение денежных средств Значение

- Правила ведения журнала

Взаимодействие с читателем

Начнем

Бесплатный курс бухгалтерского учета

Вы гарантированно изучите основы бухгалтерского учета всего за 1 час!

Введите адрес электронной почты

* Пожалуйста, укажите правильный адрес электронной почты. Данные для входа в этот бесплатный курс будут отправлены вам по электронной почте

Данные для входа в этот бесплатный курс будут отправлены вам по электронной почте

.

Файлы cookie помогают нам предоставлять, защищать и улучшать наши продукты и услуги. Используя наш веб-сайт, вы соглашаетесь на использование нами файлов cookie (Политика использования файлов cookie)

Кассовая книга с одной колонкой | Определение, формат и примеры

Что такое кассовая книга с одной колонкой?

Кассовая книга с одной колонкой почти во всех отношениях напоминает Т-образный кассовый счет. Страницы этой книги вертикально разделены на две равные части. Поступления вводятся с левой (дебетовой) стороны. Платежи вводятся с правой (кредитной) стороны.

Кассовая книга с одним столбцом имеет только один столбец денег на стороне дебета и кредита для записи кассовых операций. По этой причине она называется кассовой книгой с одним столбцом (или простой кассовой книгой).

Пояснение

В кассовой книге с одним столбцом записываются только денежные поступления и платежи.

Эта форма кассовой книги имеет только по одному столбцу суммы на каждой стороне дебета и кредита кассовой книги. Все поступления денежных средств вводятся по дебету, а платежи наличными — по кредиту.

По сути, кассовая книга с одной графой — это не что иное, как кассовый счет. Денежный счет не может показать кредитовый баланс по принципу, что вы не можете заплатить то, чего у вас нет. Это означает, что кассовый счет всегда показывает дебетовое сальдо или нулевое сальдо.

Формат одноколоночной кассовой книги

Стандартный формат одноколоночной кассовой книги показан ниже.

Функции столбцов в кассовой книге с одним столбцом

Приведенный выше формат состоит из пяти столбцов с обеих сторон кассовой книги. Назначение/функции каждой колонки кратко описаны в этом разделе.

Столбец даты

Год, месяц и день поступления и выплаты наличных денег записываются в графу даты на дебетовой и кредитовой сторонах кассовой книги. Не повторяйте год и месяц для дополнительных записей, пока не начнется новый месяц (или не будет добавлена новая страница).

Не повторяйте год и месяц для дополнительных записей, пока не начнется новый месяц (или не будет добавлена новая страница).

Описание Столбец

Колонка описания начинается со слов «баланс сбит» или просто «баланс».

В этом столбце отображается остаток денежных средств на начало текущего периода. После записи начального сальдо в графу описания записываются кассовые операции текущего периода.

Когда на счет поступают наличные, название этого счета записывается на стороне дебета. Когда наличные выплачиваются по счету, название счета записывается на кредитной стороне в столбце описания.

Номер ваучера

Для каждой записи в кассовой книге должен быть соответствующий талон.

При получении денег оригинал квитанции передается плательщику, а получатель оставляет себе копию. Эта квитанция называется дебетовым ваучером , поскольку она поддерживает записи на дебетовой стороне кассовой книги.

При совершении платежа от получателя платежа выдается оригинал квитанции. Эта квитанция называется кредитным ваучером , поскольку она поддерживает записи в кредитной части кассовой книги.

Серийный номер дебетового чека записывается на дебетовой стороне, а порядковый номер кредитного чека записывается на кредитной стороне в графе номер кассового ордера (V. No.) кассовой книги.

Ссылка на размещение

При проводке записей из кассовой книги по счетам ГК в этой графе записывается соответствующий номер счета.

Колонка суммы

Столбец сумма используется для ввода суммы, полученной или выплаченной в результате кассовой операции.

Баланс кассовой книги

В конце дня или в конце отчетного периода столбцы суммы с обеих сторон суммируются.

Сумма столбца денежных средств на стороне дебета всегда будет превышать сумму на стороне кредита. Это потому, что мы не можем заплатить больше наличными, чем мы получили.![]() Разница представляет собой фактические наличные деньги в кассе, которые должны совпадать с суммой наличных в кассе.

Разница представляет собой фактические наличные деньги в кассе, которые должны совпадать с суммой наличных в кассе.

Чтобы сделать две стороны кассовой книги с одним столбцом равными, разница записывается в кредитной части как «остаток, перенесенный вниз» или просто «баланс».

Разноска кассовой книги с одним столбцом в бухгалтерской книге

При проводке кассовой книги с одним столбцом по соответствующим счетам в главной книге следует учитывать следующие моменты.

Во-первых, не проводятся начальные и конечные остатки кассовой книги.

Во-вторых, статьи из дебетовой части кассовой книги разносятся по кредитовым сторонам счетов в главной книге, а соответствующие номера счетов вводятся в столбце ссылки на проводку кассовой книги.

Наконец, позиции на стороне кредита кассовой книги учитываются на сторонах дебета счетов в главной книге, и соответствующие номера счетов вводятся в столбце ссылки на проводку кассовой книги.

Пример

Запишите транзакции, показанные ниже, в кассовую книгу с одним столбцом и разместите в бухгалтерской книге.

За 2016 год операции следующие:

- 01 сентября: Денежные средства в кассе (остаток б/д) $2 327

- 02 сентября: Выплаченная заработная плата за август $1500

- 05 сентября: Денежные средства, полученные от S & Co. 1360 долларов США

- 06 сентября: Куплены товары за наличные $ 700

- 07 сентября: Продажа за наличные в первую неделю 2350 долларов США

- 10 сентября: Оплата офисной мебели $1540

- 12 сентября: Куплены канцелярские товары за наличные $85

- 15 сентября: Продажа за наличные во вторую неделю 4500 долларов США

- 17 сентября: Денежные средства, выплаченные A & Co. $890

- 20 сентября: Куплены товары за наличные $1230

- 21 сентября: Продажа за наличные в течение третьей недели 1200 долларов США

- 24 сентября: Денежные средства, полученные от S & Co. $1200

- 28 сентября: Оплаченная аренда офиса $800

- 30 сентября: Продажа за наличные за последнюю неделю 3600 долларов США

Решение

Кассовая книга

Главная книга

Книга учета дебиторской задолженности

Книга учета кредиторской задолженности

Упражнения с кассовой книгой

- Вопросы с несколькими вариантами ответов (MCQ)

- Тест на заполнение пропусков с ответами

- Короткие вопросы с ответами

Часто задаваемые вопросы

Что такое одноколоночная кассовая книга?

Одноколонная кассовая книга почти во всех отношениях напоминает Т-образный кассовый счет. Кассовая книга с одним столбцом имеет только один столбец денег на дебетовой и кредитной сторонах для записи кассовых операций. По этой причине она называется кассовой книгой с одним столбцом (или простой кассовой книгой).

Каковы две равные части одноколоночной кассовой книги?

Страницы этой книги вертикально разделены на две равные части. Поступления вводятся с левой (дебетовой) стороны. Платежи вводятся с правой (кредитной) стороны.

Чем одноколонная кассовая книга отличается от двухколонной кассовой книги?

Кассовая книга с двумя столбцами включает отдельные столбцы для записи поступлений и платежей, а одностолбцовая кассовая книга объединяет оба типа операций в один столбец. Таким образом, кассовая книга с одним столбцом предоставляет менее подробную информацию, чем кассовая книга с двумя столбцами.

Как составить кассовую книгу в один столбец?

Чтобы подготовить кассовую книгу с одним столбцом, просто запишите все денежные поступления и платежи, произведенные предприятием, в один столбец, при этом чистая сумма наличных денежных средств будет представлена как балансирующая цифра.

Для чего предназначена одноколонная кассовая книга?

Целью кассовой книги с одним столбцом является предоставление быстрого и простого способа отслеживания всех денежных поступлений и платежей, произведенных предприятием за определенный период времени.