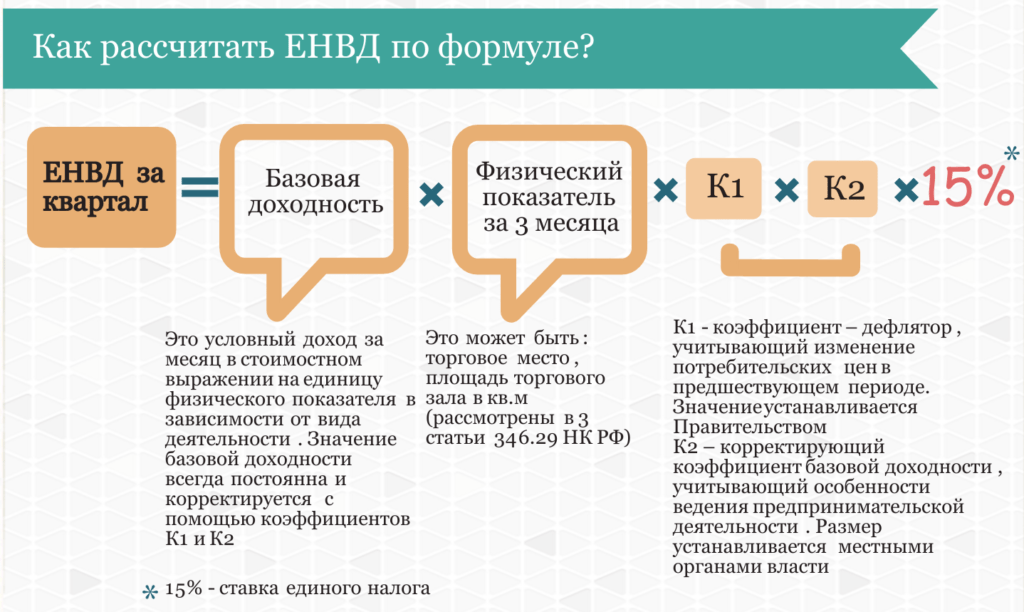

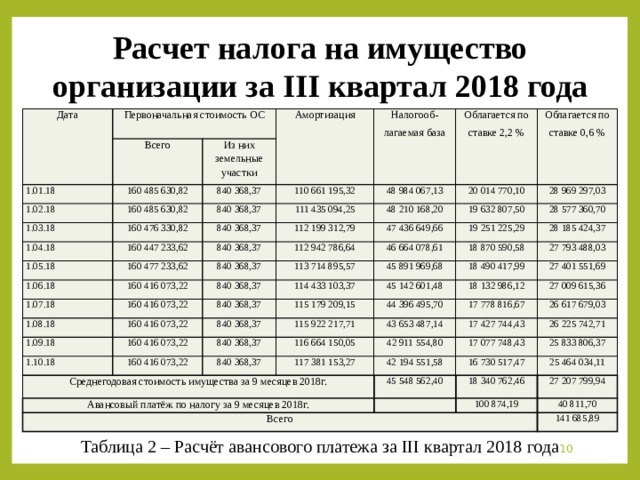

Содержание

Налоги и обязательные платежи, связанные с недвижимостью

Виды и ставки налогов и других платежей в бюджет, уплачиваемых собственниками недвижимости периодически и однократно.

Налоги и другие обязательные платежи в бюджет, так или иначе связанные с правом собственности на недвижимость, можно разделить на следующие группы:

1. Текущие налоги, уплачиваемые собственником недвижимости периодически

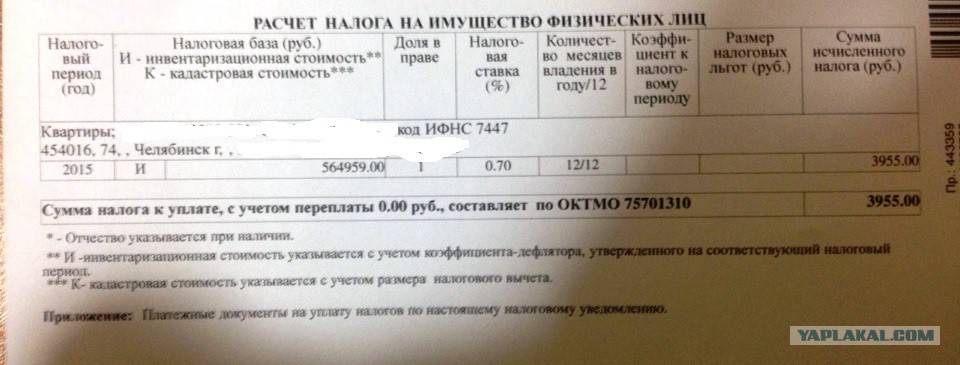

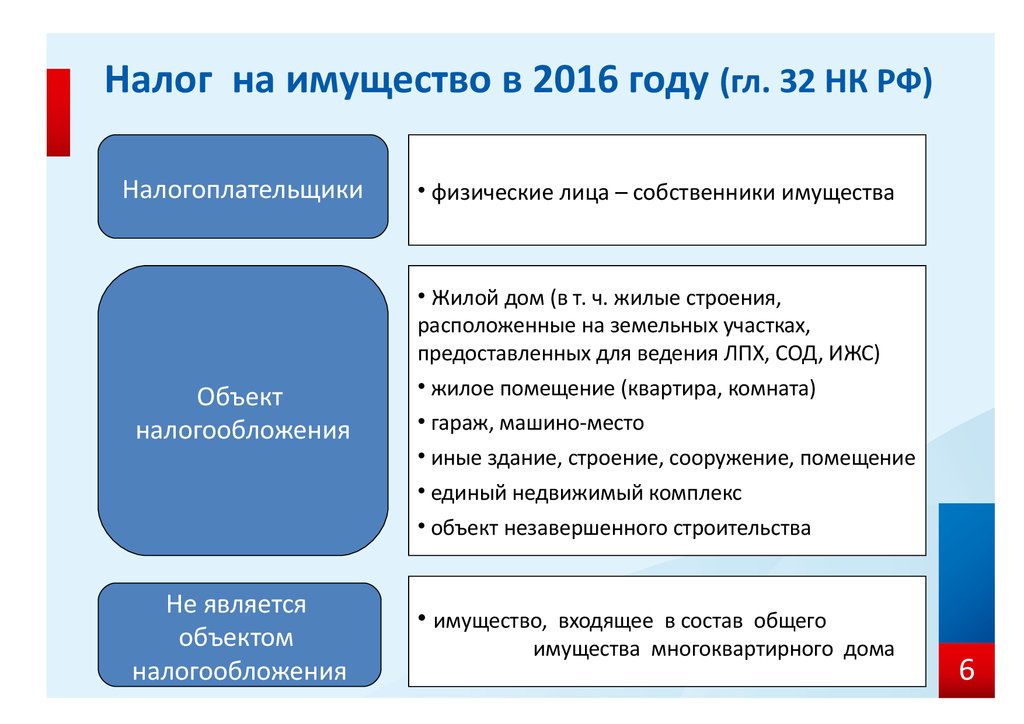

1.1. Налог на имущество — в отношении квартир, жилых домов, зданий, сооружений других объектов недвижимости

1.1.1. Налог на имущество юридических лиц, индивидуальных предпринимателей и физических лиц, владеющих нежилыми помещениями на праве собственности (глава 57 Налогового кодекса Республики Казахстан)

Налог исчисляется, исходя из среднегодовой остаточной стоимости объектов обложения, определяемой по данным бухгалтерского учета.

Объектом налогообложения выступают здания и сооружения, законченные строительством, в том числе являющиеся объектом концессии.

Не являются объектами налогообложения налогом на имущество:

- земля;

- здания, сооружения, находящиеся на консервации, по решению Правительства;

- государственные автомобильные дороги общего пользования и дорожные сооружения на них;

- объекты незавершенного строительства.

Ставки налога:

| Индивидуальные предприниматели | 0,5% |

| Физические лица, не осуществляющие предпринимательскую деятельность, в том числе частные нотариусы, адвокаты, по нежилым помещениям, находящимся на праве собственности | 0,5% |

| Юридические лица, применяющие специальный налоговый режим на основе упрощенной декларации. | 0,5% |

Некоммерческие организации, за исключением религиозных объединений, акционерных обществ, учреждений и потребительских кооперативов, кроме кооперативов собственников квартир (помещений). | 0,1% |

Организации, осуществляющие деятельность в социальной сфере, а именно:

| 0,1% |

| 0,1% |

| Остальные юридические лица | 1,5%. |

Суммы текущих платежей налога вносятся налогоплательщиком равными долями не позднее 25 февраля, 25 мая, 25 августа и 25 ноября каждого года.

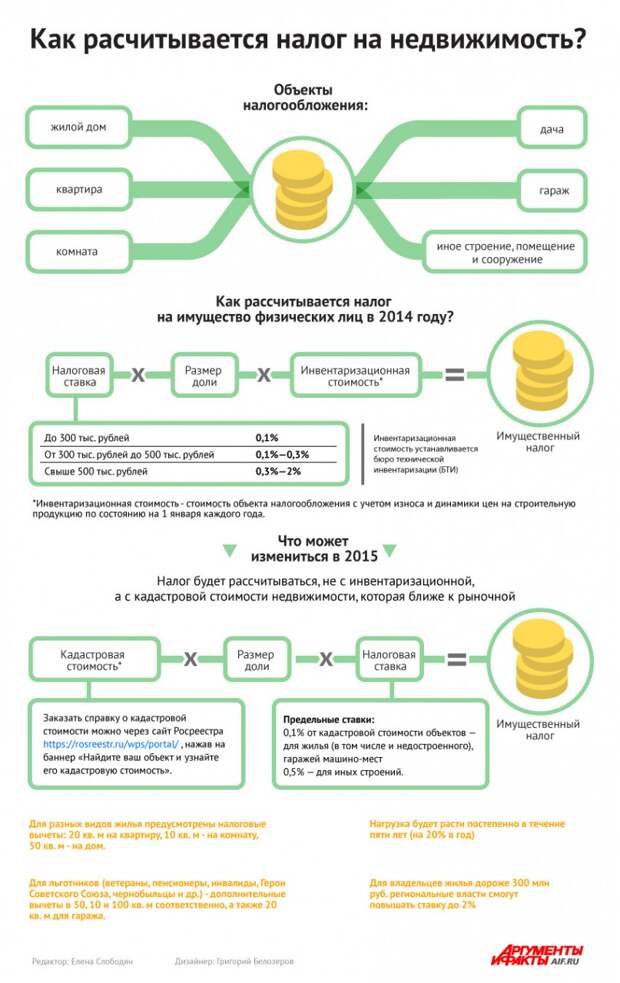

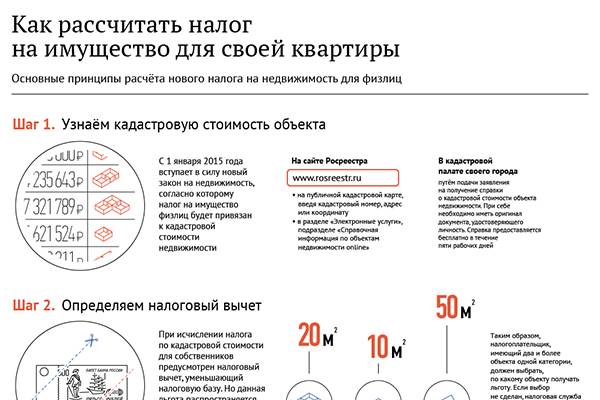

1.1.2. Налог на имущество физических лиц (глава 58 Налогового кодекса Республики Казахстан)

Объектами обложения налогом являются:

- жилые помещения, дачные постройки, гаражи и иные строения, сооружения, помещения, находящиеся на территории Республики Казахстан принадлежащие физическим лицам на праве собственности;

- объекты незавершенного строительства с момента проживания, эксплуатации.

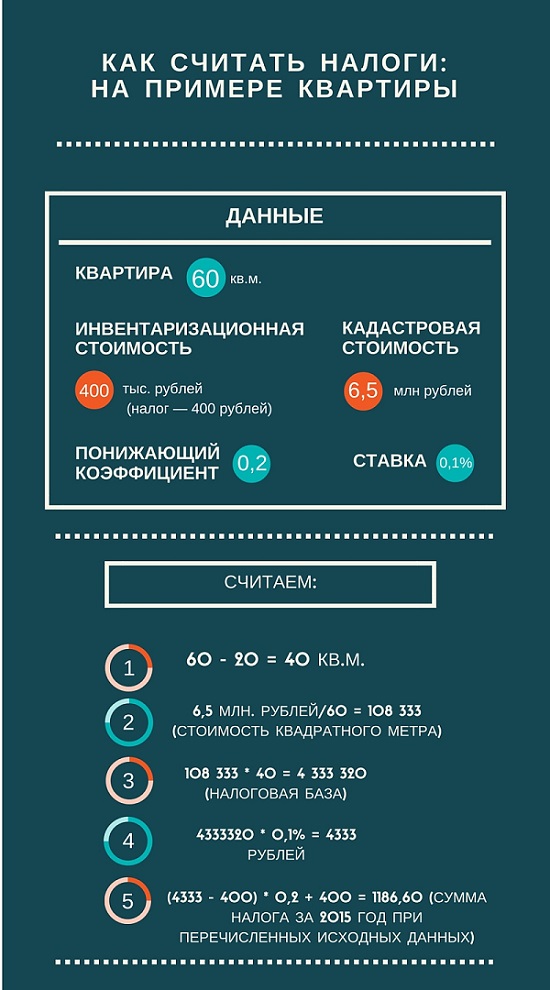

Налог исчисляется исходя из стоимости объектов налогообложения, устанавливаемой по состоянию на 1 января каждого года, определяемой органом юстиции по специальной формуле, учитывающей базовую стоимость квадратного метра жилого помещения, коэффициенты износа и зонирования.

Ставки налога:

1. | до 1 000 000 тенге включительно | 0,05 процента от стоимости объектов налогообложения |

2. | свыше 1 000 000 тенге до 2 000 000 тенге включительно | 500 тенге + 0,08 процента с суммы, превышающей 1 000 000 тенге |

3. | свыше 2 000 000 тенге до 3 000 000 тенге включительно | 1 300 тенге + 0,1 процента с суммы, превышающей 2 000 000 тенге |

4. | свыше 3 000 000 тенге до 4 000 000 тенге включительно | 2 300 тенге + 0,15 процента с суммы, превышающей 3 000 000 тенге |

5. | свыше 4 000 000 тенге до 5 000 000 тенге включительно | 3 800 тенге + 0,2 процента с суммы, превышающей 4 000 000 тенге |

6. | свыше 5 000 000 тенге до 6 000 000 тенге включительно | 5 800 тенге + 0,25 процента с суммы, превышающей 5 000 000 тенге |

7. | свыше 6 000 000 тенге до 7 000 000 тенге включительно | 8 300 тенге + 0,3 процента с суммы, превышающей 6 000 000 тенге |

8. | свыше 7 000 000 тенге до 8 000 000 тенге включительно | 11 300 тенге + 0,35 процента с суммы, превышающей 7 000 000 тенге |

9. | свыше 8 000 000 тенге до 9 000 000 тенге включительно | 14 800 тенге + 0,4 процента с суммы, превышающей 8 000 000 тенге |

10. | свыше 9 000 000 тенге до 10 000 000 тенге включительно | 18 800 тенге + 0,45 процента с суммы, превышающей 9 000 000 тенге |

11. | свыше 10 000 000 тенге до 50 000 000 тенге включительно | 23 300 тенге + 0,5 процента с суммы, превышающей 10 000 000 тенге |

12. | свыше 50 000 000 тенге до 120 000 000 тенге включительно | 223 300 тенге + 0,75 процента с суммы, превышающей 50 000 000 тенге |

13. | свыше 120 000 000 тенге | 748 300 тенге + 1 процент с суммы, превышающей 120 000 000 тенге |

Размер налога до 1 августа ежегодно рассчитывается налоговыми органами по месту нахождения объекта налогообложения. Налог на имущество должен быть уплачен физическими лицами до 1 октября текущего года.

1.2. Земельный налог — в отношении земельных участков, находящихся в собственности, аренде и безвозмездном землепользовании.

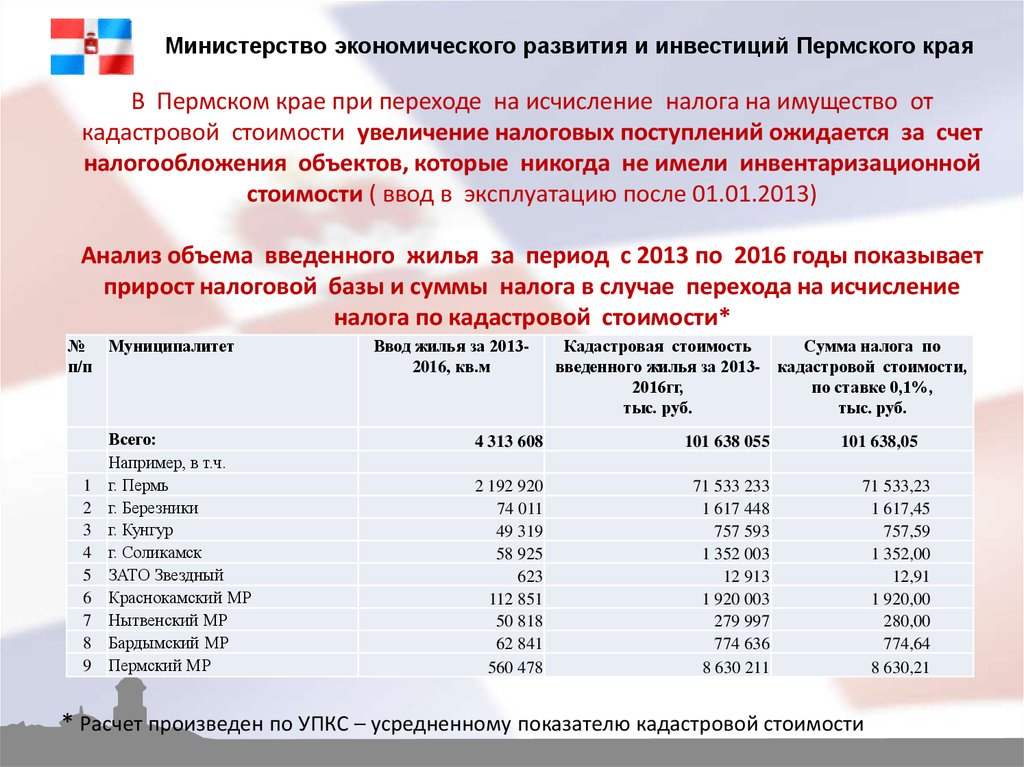

Налоговой базой является площадь земельного участка. Глава 54 Налогового кодекса содержит базовые ставки земельного налога на земли сельскохозяйственного назначения, на земли населенных пунктов, земли промышленности, лесного и водного фонда, земли, занятые под автостоянки, АЗС и рынки. Эти ставки индивидуальны для каждого региона либо зависят от балла бонитета. Местные маслихаты производят корректировку данных ставок. Исчисление налога по каждому конкретному участку производится путем применения конкретной ставки к площади земельного участка.

Эти ставки индивидуальны для каждого региона либо зависят от балла бонитета. Местные маслихаты производят корректировку данных ставок. Исчисление налога по каждому конкретному участку производится путем применения конкретной ставки к площади земельного участка.

Юридические лица и индивидуальные предприниматели производят расчет налога самостоятельно и уплачивают его равными долями в сроки не позднее 25 февраля, 25 мая, 25 августа, 25 ноября текущего года.

Для физических лиц, не являющихся предпринимателями, размер налога до 1 августа ежегодно рассчитывается налоговыми комитетами. Земельный налог должен быть уплачен ими до 1 октября текущего года.

2. Налоги и платежи, связанные с переходом права собственности и уплачиваемые однократно

2.1. Корпоративный подоходный налог юридических лиц по ставке 20%

2.1.1. В связи с приростом стоимости при продаже зданий, сооружений (статья 92 Налогового кодекса)

Превышение стоимости реализованной недвижимости над ее балансовой стоимостью включается в совокупный годовой доход юридического лица и облагается налогом по ставке 20%.

2.1.2. При получении имущества безвозмездно

Стоимость любого имущества, в том числе недвижимости, полученной налогоплательщиком безвозмездно, является его доходом (статья 96 Налогового кодекса).

2.2. Индивидуальный подоходный налог индивидуальных предпринимателей (статья 183 Налогового кодекса)

Этот налог применяется при сходных условиях с юридическими лицами, описанными выше, но по ставке 10%.

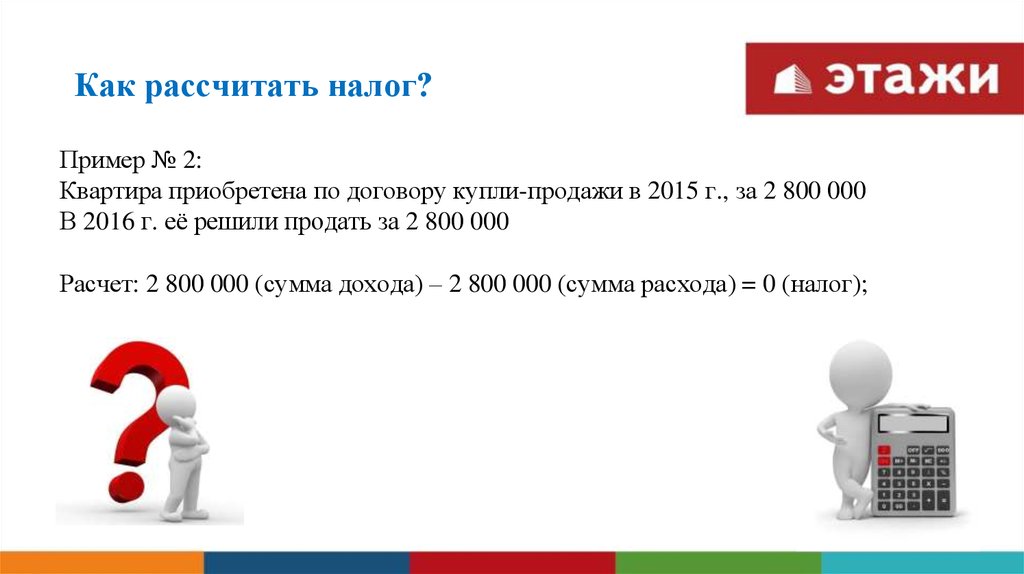

2.3. Индивидуальный подоходный налог с физических лиц при получении имущественного дохода в связи с приростом стоимости при реализации недвижимого имущества, не используемого в предпринимательской деятельности и находящегося в собственности менее года (статья 180 Налогового кодекса)

Прирост стоимости облагается налогом по ставке 10%.

Это означает, что если гражданин, к примеру, приобрел квартиру за 2 миллиона тенге, а в течение года с момента регистрации права собственности на нее продал квартиру за 3 миллиона тенге, то он должен заплатить индивидуальный подоходный налог в размере 10% от прироста стоимости, то есть от одного миллиона тенге, что составит 100 тысяч тенге. Если же гражданин реализует недвижимость по истечению одного года с момента приобретения, обязанности по уплате налога у него не возникает.

Если же гражданин реализует недвижимость по истечению одного года с момента приобретения, обязанности по уплате налога у него не возникает.

Исчисление такого налога гражданин обязан сделать самостоятельно, а уплатить его – не позднее 10 рабочих дней после срока, установленного для сдачи декларации по индивидуальному подоходному налогу, то есть не позднее 31 марта следующего года.

2.3.1. Нужно ли платить налоги при продаже двух или более жилых помещений?

На возникновение налоговых обязательств влияет не количество проданных жилых помещений, а период в течение которого каждый из них находился в собственности. Если каждый из объектов находился в собственности более одного года, то сам по себе факт их продажи в одном году не является основанием для уплаты налога. Если какой-либо из них находился в собственности менее года, то налог должен исчисляться применительно к каждому объекту.

2.3.2. Налоги при продаже недвижимости, полученной в дар или по наследству

В соответствии с пунктом 3 статьи 180 Налогового кодекса Республики Казахстан при отсутствии стоимости приобретения приростом стоимости является положительная разница между стоимостью реализации имущества и рыночной стоимостью на момент возникновения права собственности на реализуемое имущество. Это правило применяется, как при наследовании. так и при получении имущества по договору дарения, поскольку стоимость приобретения в данных случаях отсутствует. Пунктом 5 указанной статьи установлено, что рыночная стоимость реализованного недвижимого имущества на момент возникновения права собственности должна быть определена налогоплательщиком не позднее срока, установленного для представления декларации по индивидуальному подоходному налогу, то есть не позднее 31 марта следующего года.

Это правило применяется, как при наследовании. так и при получении имущества по договору дарения, поскольку стоимость приобретения в данных случаях отсутствует. Пунктом 5 указанной статьи установлено, что рыночная стоимость реализованного недвижимого имущества на момент возникновения права собственности должна быть определена налогоплательщиком не позднее срока, установленного для представления декларации по индивидуальному подоходному налогу, то есть не позднее 31 марта следующего года.

В указанных целях рыночной стоимостью является стоимость, определенная в отчете об оценке, проведенной по договору между оценщиком и налогоплательщиком. Заказывая оценку недвижимости, необходимо уточнить, что требуется определение ее рыночной стоимости на дату приобретения по договору дарения или по свидетельству о праве на наследство. Закон «Об оценочной деятельности» не запрещает определять рыночную стоимость имущества на прошедшую дату.

Пункт 6 статьи 180 Налогового кодекса определяет, что в случае отсутствия рыночной стоимости реализованного имущества приростом стоимости является:

- для жилищ, дачных строений, гаражей, объектов личного подсобного хозяйства — положительная разница между стоимостью реализации имущества и оценочной стоимостью имущества, под которой в данном случае понимается стоимость, определенная для исчисления налога на имущество уполномоченным государственным органом в сфере государственной регистрации прав на недвижимое имущество, на 1 января года, в котором возникло право собственности на реализованное имущество;

- для нежилой недвижимости — стоимость реализации такого имущества.

Таким образом продавцы жилых помещений, дач и гаражей даже в случае отсутствия отчета об оценке не должны оплачивать налог со всей суммы сделки. В отличие от них, собственникам нежилой недвижимости при отсутствии отчета об оценке, налог будет исчислен со всей стоимости реализации.

2.4. Нужно ли платить налоги при получении имущества в дар или по наследству?

При получении недвижимого имущества в дар или в порядке наследования физические лица (кроме имущества, полученного индивидуальным предпринимателем для осуществления предпринимательской деятельности) налогов не уплачивают (подпункт 28) пункта 1 статьи 156 Налогового кодекса Республики Казахстан).

2.5. Нужно ли платить налоги при обмене недвижимости?

Согласно статье 501 ГК РК по договору мены каждая из сторон обязуется передать друг другу в собственность недвижимость. При этом каждая из сторон признается продавцом недвижимого имущества, которое она обязуется передать, и покупателем недвижимого имущества, которое она обязуется принять в обмен.

Если договором мены не предусмотрено иное, то обмениваемое имущество предполагаются равноценным. Если стоимость обмениваемых объектов недвижимости не равна, то собственник менее ценного имущества обязан доплатить разницу в цене.

При обмене равноценных по стоимости объектов недвижимости обе стороны не получают экономической выгоды, а значит не получают и дохода, влекущего за собой обязанности уплачивать налоги.

Если владелец объекта недвижимости, обладающего меньшей стоимостью, производит доплату в цене, то здесь также не возникает дохода ни у одной из сторон.

Если же будет произведен обмен неравноценных объектов недвижимости без доплаты, то разница в стоимости обмениваемых объектов будет являться объектом налогообложения и включена в совокупный годовой доход лица, получившего более дорогую недвижимость и не внесшего соответствующую доплату. В этом случае будут применяться о налогообложении прироста стоимости при продаже недвижимости.

2.6. Сбор за государственную регистрацию прав на недвижимое имущество и сделок с ним.

Этот сбор уплачивается перед тем, как новый собственник недвижимости представляет документы для государственной регистрации в органе юстиции.

Ставки сбора установлены в статье 456 Налогового кодекса Республики Казахстан

За регистрацию возникновения права собственности, хозяйственного ведения, оперативного управления, доверительного управления, залога, ренты, пользования (кроме сервитутов): |

|

на квартиру, индивидуальный жилой дом (с хозяйственными постройками и другими подобными объектами), хозяйственные постройки | 0,5 МРП |

на многоквартирный жилой дом (с хозяйственными постройками и другими подобными объектами), нежилое помещение в жилом доме, нежилое строение | 8 МРП |

на гаражи | 0,5 МРП |

на имущественные комплексы нежилого назначения (здания, строения, сооружения), включающие: |

|

один объект | 10 МРП |

от двух до пяти отдельно стоящих объектов | 15 МРП |

от шести до десяти отдельно стоящих объектов | 20 МРП |

свыше десяти отдельно стоящих объектов | 25 МРП |

для субъектов малого предпринимательства: |

|

за регистрацию возникновения права собственности, доверительного управления, залога, ренты, пользования (кроме сервитутов) на многоквартирный жилой дом (с хозяйственными постройками и другими подобными объектами), нежилое помещение в жилом доме, нежилое строение, имущественные комплексы нежилого назначения (здания, строения, сооружения) | 1 МРП |

за регистрацию права собственности, землепользования, иных прав (обременений прав) на земельный участок | 0,5 МРП |

за регистрацию сервитута (независимо от объектов) | 0,5 МРП |

за регистрацию объекта кондоминиума | 1 МРП |

за регистрацию выдачи ипотечного свидетельства и его последующей передачи другим владельцам | 0,25 МРП |

за регистрацию изменений данных правообладателя, идентификационной характеристики объекта недвижимости | 0,25 МРП |

за регистрацию прекращения права на недвижимость в связи с гибелью (повреждением) недвижимого имущества или отказом от прав на него и в иных случаях, не связанных с переходом права | 0,25 МРП |

за регистрацию прекращения обременения, не связанного с переходом права третьему лицу, в том числе за регистрацию прекращения ипотеки недвижимого имущества | 0,25 МРП |

за регистрацию уступки права требования по договору банковского займа, обязательства по которому обеспечены ипотекой | 0,25 МРП |

за регистрацию изменения права или обременения права в результате изменения условия договора, являющегося основанием возникновения права (обременения права) или иных юридических фактов | 0,25 МРП |

за регистрацию иных прав на недвижимое имущество, а также обременений прав на недвижимое имущество | 0,5 МРП |

за регистрацию юридических притязаний | 0,25 МРП |

за регистрацию обременения права на недвижимое имущество, налагаемого (производимого) государственными органами в порядке, предусмотренном законодательным актом Республики Казахстан | |

за регистрацию права на недвижимое имущество, отнесенное к государственной собственности, для уполномоченного государственного органа, осуществляющего права владения, пользования и распоряжения республиканской собственностью, и его территориальных органов | |

за систематическую регистрацию ранее возникших прав (обременений прав) на недвижимое имущество | |

за регистрацию изменений идентификационных характеристик недвижимого имущества на основании решений государственных органов, в том числе при изменении наименования населенных пунктов, названия улиц, а также порядкового номера зданий и сооружений (адреса) или при изменении кадастровых номеров в связи с реформированием административно-территориального устройства Республики Казахстан | |

за выдачу дубликата правоустанавливающего документа на недвижимое имущество | 0,25 МРП |

2.

5. Государственная пошлина

5. Государственная пошлина

Если бы стороны оформляли сделку с недвижимостью у государственного нотариуса, за удостоверение такой сделки они бы уплатили государственную пошлину по ставкам установленным статьей 497 Налогового кодекса. Но поскольку государственных нотариальных контор на сегодня практически не осталось, этот вид обязательного платежа в бюджет почти не применяется в связи с недвижимостью.

Однако частные нотариусы взимают плату за совершение нотариальных действий (такая плата не является налогом) и обязаны устанавливать эту плату не ниже предусмотренных Налоговым кодексом ставок. Поэтому для информации о возможном размере расходов приведем ставки госпошлины за совершение нотариальных действий, связанных с недвижимостью.

| 1) за удостоверение договоров об отчуждении недвижимого имущества (земельных участков, жилых домов, квартир, дач, гаражей, сооружений и иного недвижимого имущества) в городской местности: | |

| если одной из сторон является юридическое лицо | 1000% МРП |

| стоимостью до 30 месячных расчетных показателей: | |

| детям, супругу, родителям, родным братьям и сестрам, внукам | 100% МРП |

| другим лицам | 300% МРП |

| стоимостью свыше 30 месячных расчетных показателей: | |

| детям, супругу, родителям, родным братьям и сестрам, внукам | 500% МРП |

| другим лицам | 700% МРП |

| если сделка совершается в целях приобретения недвижимого имущества за счет средств, полученных по ипотечному жилищному займу | 200% МРП |

| 2) за удостоверение договоров об отчуждении недвижимого имущества (земельных участков, жилых домов, квартир, дач, гаражей, сооружений и иного недвижимого имущества) в сельской местности: | |

| если одной из сторон является юридическое лицо | 100% МРП |

| детям, супругу, родителям, родным братьям и сестрам, внукам | 50% МРП |

| другим лицам | 70% МРП |

Налог на квартиры и дома — сколько придется платить с 1 июля — новости Украины / НВ

НВ

- Новости

- Мнения

- Подкасты

- Life

- Радио

- Журнал

ПоддержатьПодписка

1 июля 2021, 06:36

С 1 июля собственники недвижимости в Украине начинают оплачивать налог на свое имущество — кого это касается и каков размер оплаты.

В 2021 году налог на недвижимое имущество начисляется физическим лицам — собственникам объектов недвижимости (домов, квартир) за 2020 год. Фактически оплачивать придется избыточную площадь недвижимости, потому этот налог еще называют «налог на роскошь».

Видео дня

Налог на недвижимость оплачивается один раз в год. Основание для его уплаты — ст. 266 Налогового кодекса (налог на недвижимое имущество, отличное от земельного участка).

В каких случаях придется платить налог?

Плательщиками являются собственники (если владельцами недвижимости являются несовершеннолетние дети, налог платят родители или опекуны):

— квартиры/квартир площадью более 60 кв. м;

— жилого дома/домов площадью более 120 кв. м;

— различных типов объектов недвижимости, общей площадью более 180 кв. м.

Платить налог нужно за каждый квадратный метр сверх этой нормы.

Кроме того, владельцам квартиры площадью более 300 кв. м или дома более 500 кв. м нужно будет заплатить 25 тыс. грн.

грн.

Что касается уплаты налога — речь идет только о владельцах или совладельцах недвижимости, а не о количестве лиц, зарегистрированных в квартире/доме. То есть, даже если зарегистрировано (прописано) и 10 человек, плательщиком налога будет только владелец/совладельцы.

Еще один важный момент: если квартира/дом используется физлицом с целью получения доходов (например, сдается в аренду или используется для предпринимательской деятельности), то налог придется платить со всей ее площади.

А если собственников несколько?

— если объект недвижимости находится в общей долевой собственности нескольких лиц, плательщиком налога является каждое из этих лиц за принадлежащую ему долю;

— если объект недвижимости находится в общей совместной собственности нескольких лиц, но не разделен в натуре, плательщиком налога является одно из таких лиц-собственников, определенное по их согласию, если другое не установлено судом;

— если объект недвижимости в общей совместной собственности нескольких лиц и разделен между ними в натуре, плательщиком налога является каждое из этих лиц за принадлежащую ему долю.

Читайте также:

В Киеве обнаружили квартиру, в которой прописаны более тысячи человек

Кто может не платить налог на недвижимость?

Есть исключения: многодетные семьи, дети-сироты, дети-инвалиды, детские сады, школы, религиозные организации, участники ООС и их семьи, общественные организации инвалидов.

Какой размер налога, как он рассчитывается?

Размер налога самостоятельно определяют местные власти, но он не может превышать 1,5% от минимальной зарплаты, установленной на 1 января 2020 года — 4723 грн (оплачивается-то налог за предыдущий год). То есть, максимальная ставка не может превышать 70,85 грн за каждый лишний кв. м.

В частности, в Киеве ставка налога определена в 1% — или 47,23 грн за кв. м.

Дайджест главных новостей

Бесплатная email-рассылка только лучших материалов от редакторов НВ

Рассылка отправляется с понедельника по пятницу

В какие сроки платить?

До 1 июля плательщики должны были получить уведомления об уплате налога на недвижимость. Уплатить налог нужно в течение 30 дней, отсчитывая с 1 июля или 60 дней с дня получения квитанции.

Уплатить налог нужно в течение 30 дней, отсчитывая с 1 июля или 60 дней с дня получения квитанции.

Если уведомление не получено, следует обратиться в налоговый орган по месту регистрации.

Какие штрафы за неуплату предусмотрены?

— задержка платежа на срок до 30 дней — 10% суммы налога;

— задержка платежа более 30 дней — 20% суммы.

Редактор: Александр Иванов

Теги: Недвижимость Налог на недвижимость Налогообложение Соцсектор

Показать ещё новости

Как рассчитываются налоги на недвижимость в Калифорнии? | Главная Путеводители

Автор: Мэллори Малески Обновлено 15 декабря 2018 г.

Каждый домовладелец по всей стране должен платить налоги на недвижимость, но то, что именно это означает, зависит от штата. В Калифорнии налог на имущество взимается с недвижимого имущества, а также с личного имущества, такого как лодка. Налоговые расчеты в Калифорнии регулируются на уровне штата и собираются местным округом.

Совет

Налоги на имущество в Калифорнии рассчитываются путем умножения оценочной стоимости имущества на текущую налоговую ставку.

Расчет налогов на недвижимость

Предложение 13 штата Калифорния, принятое в 1978 году, определяет порядок расчета и переоценки налогов на недвижимость. Налог на имущество рассчитывается путем умножения оценочной стоимости имущества на налоговую ставку. Стандартная налоговая ставка в штате установлена на уровне 1 процента в соответствии с предложением. Таким образом, жители платят 1 процент от стоимости своей собственности в качестве налога на недвижимость. Значение базового года устанавливается при первоначальной покупке недвижимости на основе продажной цены, указанной в документе.

Переоценка для улучшения

Предложение 13 также гласит, что оценочная стоимость имущества не может увеличиваться более чем на 2 процента в год. В начале каждого года окружной совет оценщиков проводит переоценку каждого имущества. Как правило, значение увеличивается на разрешенные 2 процента. Тогда вы будете облагаться налогом на 1 процент от новой стоимости. Однако, если вы внесли улучшения или завершили ремонт в собственности, оценщик также учтет это в новой стоимости. Могут быть разные налоговые значения за один год, в зависимости от того, когда строительство было завершено. Например, если улучшение было завершено за три месяца до конца года, первые девять месяцев будут облагаться налогом в размере 1 процента от первоначальной стоимости, а последние три месяца будут облагаться налогом в размере 1 процента от стоимости, включая улучшения.

Тогда вы будете облагаться налогом на 1 процент от новой стоимости. Однако, если вы внесли улучшения или завершили ремонт в собственности, оценщик также учтет это в новой стоимости. Могут быть разные налоговые значения за один год, в зависимости от того, когда строительство было завершено. Например, если улучшение было завершено за три месяца до конца года, первые девять месяцев будут облагаться налогом в размере 1 процента от первоначальной стоимости, а последние три месяца будут облагаться налогом в размере 1 процента от стоимости, включая улучшения.

Оценка специальных налогов

В дополнение к базовым налогам на недвижимость разрешается взимать дополнительные налоги для финансирования специальных инициатив. Характер инициатив варьируется в зависимости от местоположения. Местные города, поселки или округа могут взимать эти дополнительные налоги; однако налог должен быть одобрен жителями путем голосования. Налоги Мелло-Рооса являются примером специального налога. Введенный в действие в 1982 году, Мелло-Роос позволяет округам покупать облигации для финансирования своих общественных инициатив, а затем начислять налог примерно на 10–20 лет для погашения облигации.

Введенный в действие в 1982 году, Мелло-Роос позволяет округам покупать облигации для финансирования своих общественных инициатив, а затем начислять налог примерно на 10–20 лет для погашения облигации.

Налоги на личное имущество

Налоги на личное имущество или необеспеченные налоги также взимаются с жителей Калифорнии, которые владеют определенными предметами роскоши или предметами для бизнеса. Обычно к предметам роскоши относятся лодки, самолеты или транспортные средства для отдыха, предназначенные для личного пользования. Бизнес-предметы включают, среди прочего, оборудование, мебель, электронику и компьютеры. Однако запасы, находящиеся на хранении для продажи, не подпадают под налогооблагаемую коммерческую собственность. Налоговые правила в соответствии с Предложением 13 не применяются к личному имуществу. Начисления регулируются на уровне уездов, при этом сумма налога меняется из года в год. Неуплата налога на личное имущество может привести к штрафам или аресту права собственности.

Справочная информация

- Налоговые данные штата Калифорния: Предложение 13

- Казначей Сан-Франциско: Как читать счет по налогу на имущество

Часто задаваемые вопросы — Город и округ Денвер

Почему мы проводим оценку имущества?

Конституция и законы штата Колорадо устанавливают процедуры и требования к оценке недвижимого и делового личного имущества. Стоимость недвижимого и движимого имущества, определяемая Отделом оценки, используется при расчете счетов по налогу на имущество. Доход, полученный за счет этих налогов на недвижимость, используется для оплаты всех государственных услуг, включая школы, полицию, библиотеки и пожарную охрану.

Как оценивается мое имущество?

Что касается жилой недвижимости, оценщики отдела оценки изучают продажи домов, подобных вашему, которые были проданы в течение определенного 24-месячного периода. Для коммерческой и промышленной недвижимости учитываются стоимостной, рыночный и доходный подходы, а для деловой личной собственности значения основаны на информации об активах, предоставленной непосредственно владельцами бизнеса.

Когда проводится оценка моего имущества?

В соответствии с законодательством штата Колорадо вся недвижимость (земля, здания, улучшения и т. д.) должна проходить переоценку каждые два года. Это происходит в каждый нечетный год (2019 г., 2021 и др.). Отдел оценки изучает цены на недвижимость, проданную в течение 24-месячного периода, заканчивающегося 30 июня года, предшествующего переоценке. Например, новые значения на 2021 год основаны на свойствах, проданных в период с 1 июля 2018 года по 30 июня 2020 года. Каждый год устанавливаются новые значения для личного имущества, принадлежащего предприятиям, на основе информации, ежегодно представляемой налогоплательщиками в декларациях о личном имуществе.

Как рассчитываются налоги на недвижимость?

Отдел оценки не устанавливает налоги на недвижимость и не взимает платежи. Тем не менее, мы можем предоставить следующую общую информацию о том, как был рассчитан ваш последний счет по налогу на имущество (налоги за 2021 год, подлежащие уплате в 2022 году) и как рассчитать налоги.

Для расчета налогов фактическая стоимость корректируется с помощью соответствующей ставки оценки для определения ее оценочной стоимости. Коммерческая недвижимость умножается на 29% (0,2900), единичные жилые дома умножаются на 6,95% (0,0695) и квартиры умножаются на 6,80% (0,068).

Оценочная стоимость (за вычетом любой освобожденной суммы) затем умножается на применимую налоговую ставку. В Колорадо налоговые ставки выражаются в виде десятичной доли доллара на каждый доллар оценочной стоимости. Одна мельница, известная как миллидж или мельницы, составляет 1/1000 доллара или 0,001 доллара (1/10 пенни). Проценты больше одной мельницы обычно записываются как целое число, за которым следуют три цифры справа от десятичной точки.

В 2021 году совокупный общий доход или процентная ставка Денвера, включая государственные школы Денвера и городской дренажный округ, составляет 74,618 милли, или налоговая ставка 0,074618 на каждый доллар оценочной стоимости.

В 2021 году типичный дом в Денвере для одной семьи оценивался примерно в 460 000 долларов. В результате расчет налога на недвижимость для типичного владельца жилого дома был следующим:

Фактическая стоимость x Ставка оценки x Ставка налога (налоговая ставка) = Налоги

Типичная резиденция в Денвере

460 000 долларов США x 0,0695 x 0,074618 = 2 385,54

Как показано выше, расчет налога состоит из трех частей. Фактическая стоимость поступает от оценщика и отображается в упомянутом выше NOV. Ставки оценки могут ежегодно устанавливаться Законодательным собранием штата. Налоговые ставки устанавливаются в декабре каждого года налоговыми органами, такими как город и округ Денвер, государственные школы Денвера и другими, указанными в налоговой ведомости. Для получения дополнительной информации о том, как определяются налоговые ставки, обращайтесь непосредственно в налоговые органы.

Почему стоимость моей собственности выросла, если я не делал никаких улучшений в своем доме?

Для определения новой стоимости жилой недвижимости (включая односемейные, многоквартирные и многоквартирные дома) все оценщики штата Колорадо по закону обязаны использовать только рыночный подход к оценке. Для стоимости недвижимости в 2022 году были изучены цены продажи домов, подобных вашему, которые были проданы в период с 1 июля 2008 года по 30 июня 2020 года. Если цены продажи этих домов выросли, то оценочная стоимость вашего дома, вероятно, увеличилась.

Если стоимость моей собственности увеличится, увеличатся ли мои налоги?

Асессор не устанавливает налоги на имущество или расценки на мельницу. Налоги на имущество определяются путем умножения оценочной стоимости имущества на процентную ставку или процентную ставку. Заводские ставки устанавливаются в декабре каждого года различными налоговыми органами (города и округа Денвер, государственных школ Денвера и любых специальных округов).

Законы штатов (например, TABOR), а также другие меры, одобренные избирателями, влияют на ставку мельницы, которая в конечном итоге принимается каждым налоговым органом. Невозможно определить, будут ли налоги на имущество увеличиваться или уменьшаться, пока в декабре каждого года не будут определены различные ставки фабрики.

В чем разница между «фактической» и «оценочной» стоимостью?

Оценщик определяет «действительную» (рыночную) стоимость всего недвижимого и движимого имущества. Затем фактическое значение уменьшается на процентное значение, чтобы получить «оценочное» значение. Для всей коммерческой и деловой личной собственности Колорадо процент оценки составляет 29%. Например, если владелец коммерческой или деловой личной собственности получает уведомление от оценщика, в котором указывается, что фактическая стоимость его / ее собственности составляет 100 000 долларов США, ее оценочная стоимость будет составлять 29 долларов США. 000 (100 000 х 0,29). Для всей жилой недвижимости каждый год законодательным собранием штата определяется новый процент оценки. Текущая процентная ставка для жилой недвижимости составляет 7,15%. Таким образом, дом с фактической стоимостью 100 000 долларов будет иметь оценочную стоимость 7 150 долларов (100 000 x 0,0715). Фактическая стоимость вашей собственности, умноженная на процент ее оценки, дает ее оценочную стоимость. Оценочная стоимость, умноженная на ставку проката, дает вам годовой счет по налогу на имущество.

Как получить общедоступную информацию и записи о свойствах?

Группа управления информацией

Представители по управлению информацией (IM) доступны для оказания помощи общественности с понедельника по пятницу с 8:00 до 16:30. Предоставленная информация включает в себя право собственности (имя владельца, почтовый адрес, юридическое описание и т. д.) для недвижимого имущества, а также такие элементы, как характеристики недвижимости для домов, включая стиль, год постройки, количество спален и ванных комнат, площадь в квадратных футах. жилая площадь, размер участка и зонирование. историческая «цепочка названий» (имена предыдущих владельцев), предшествующая данным веб-сайта (до 19 года).87) доступен в публичной библиотеке Денвера. Текущие карты района или всего района также доступны на веб-сайте или в картографической группе отдела ГИС. Дополнительную помощь по этим вопросам можно получить на веб-сайте, в колл-центре 311 по телефону 720-913-1311 или лично у стойки регистрации на четвертом этаже здания Webb.

Освобождение

Освобождается ли некоммерческая организация от налога на имущество?

В соответствии с законодательством штата Колорадо благотворительные, образовательные или религиозные организации могут быть полностью или частично освобождены от налога на имущество. Простое наличие некоммерческого статуса в соответствии с федеральными правилами IRS не означает автоматического освобождения от местных налогов на недвижимость. Чтобы подать заявление на освобождение, позвоните в Отдел налогообложения имущества штата по телефону 303-864-7780 и запросите форму освобождения. Дополнительную информацию об исключениях можно найти на веб-сайте штата Колорадо.

Опротестование стоимости имущества

Как я могу опротестовать стоимость моего имущества?

У вас есть законное право опротестовать стоимость вашей собственности, если вы считаете, что она неверна. Когда вы получите Уведомление об оценке, к нему будут приложены инструкции, объясняющие, как вы можете подать протест в письменной форме, лично или через Интернет. Крайний срок подачи за текущий год любым способом – 1 июня ежегодно (или до следующего рабочего дня, если 1 июня приходится на праздничный или выходной день). При протесте обязательно объясните, почему вы считаете, что ваша оценка неверна; Пожалуйста, предоставьте любую информацию (например, о продаже домов, подобных вашему, или информацию о проблемах с состоянием вашего дома и т. д.), которая поможет Оценщику оценить вашу стоимость. Укажите номер вашей посылки/графика (который указан в вашем Уведомлении об оценке) и номер телефона для работы в дневное время.