Содержание

Выдача листа записи ЕГРЮЛ

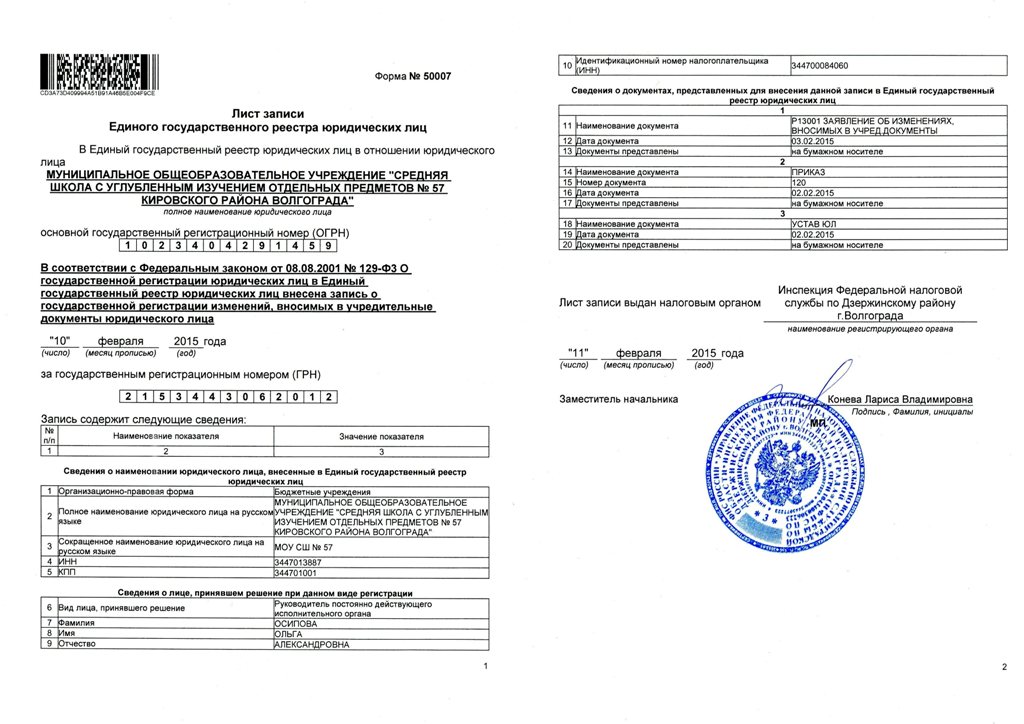

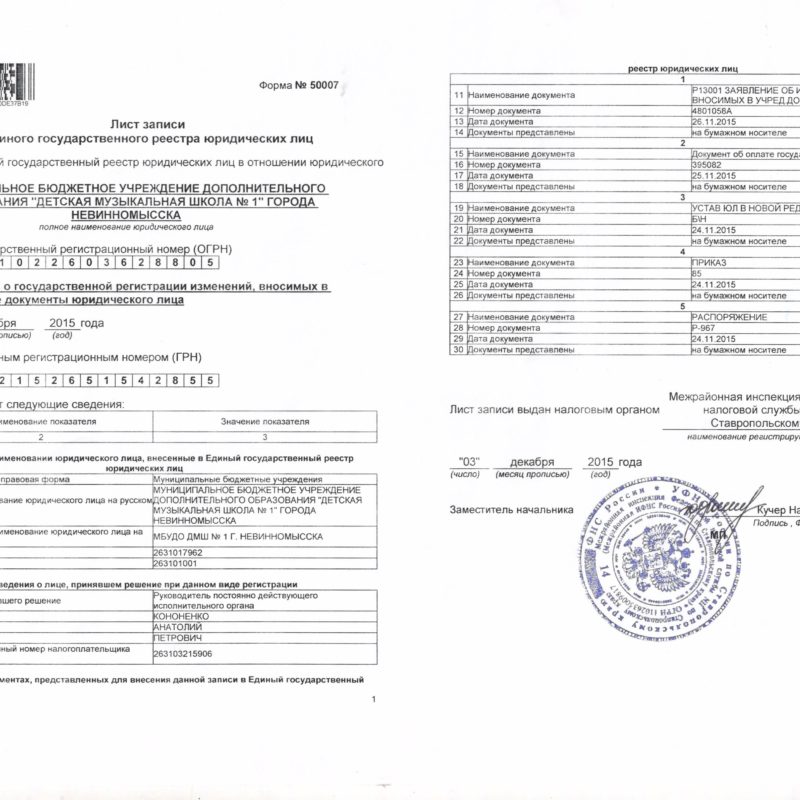

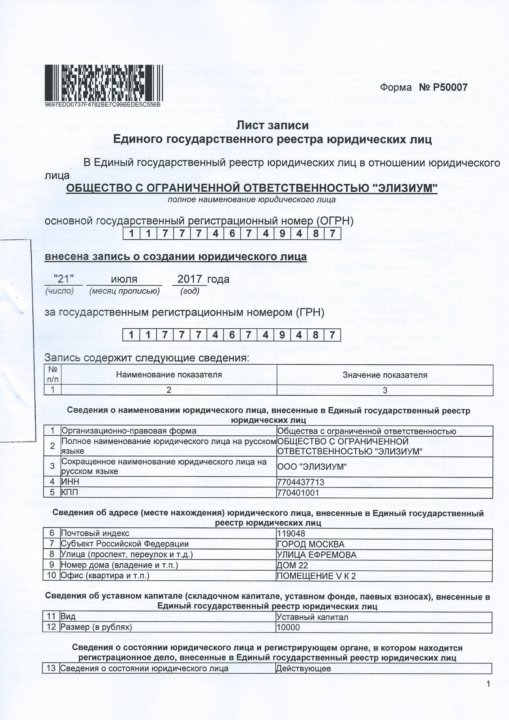

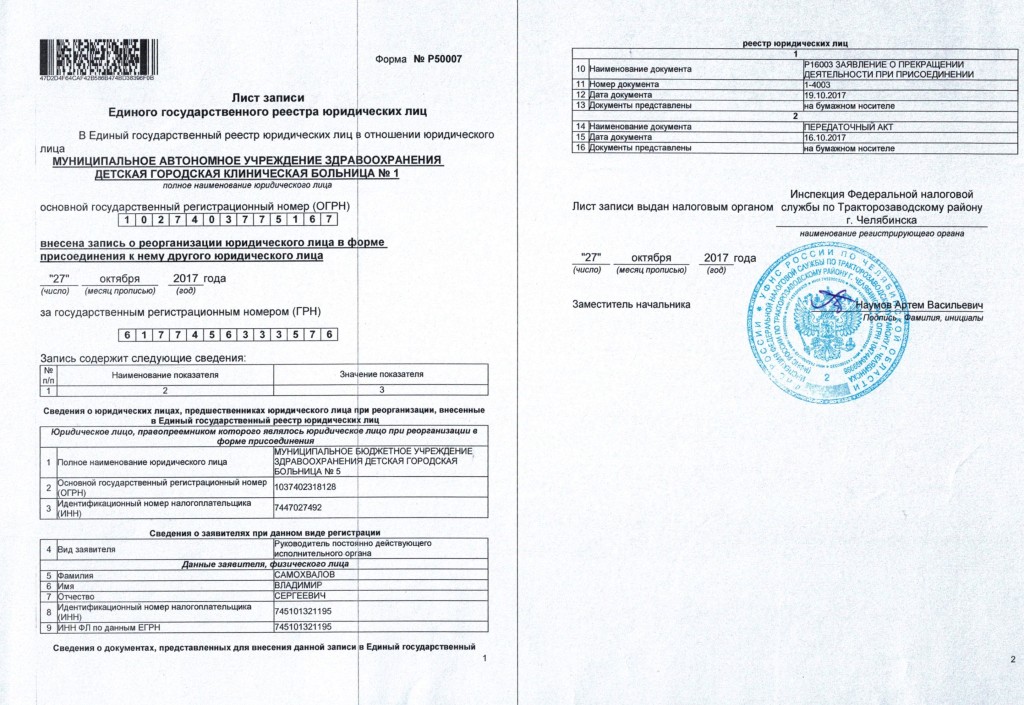

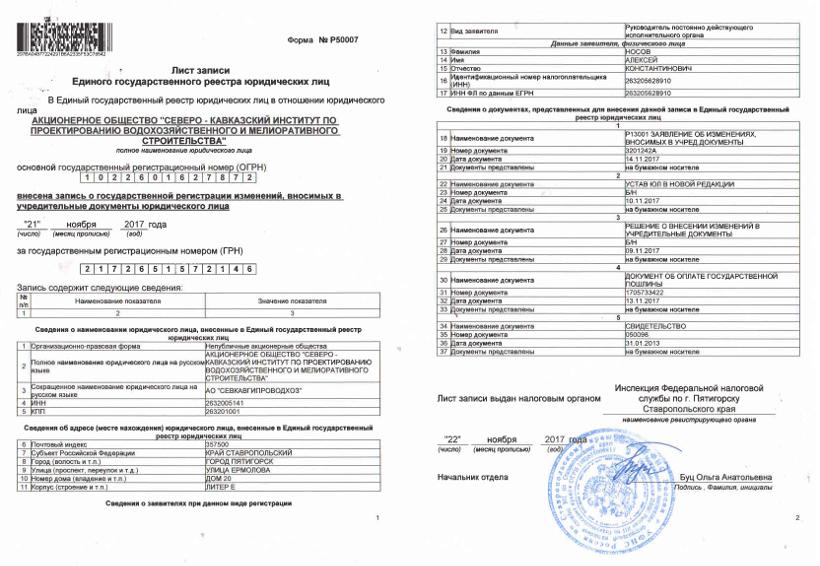

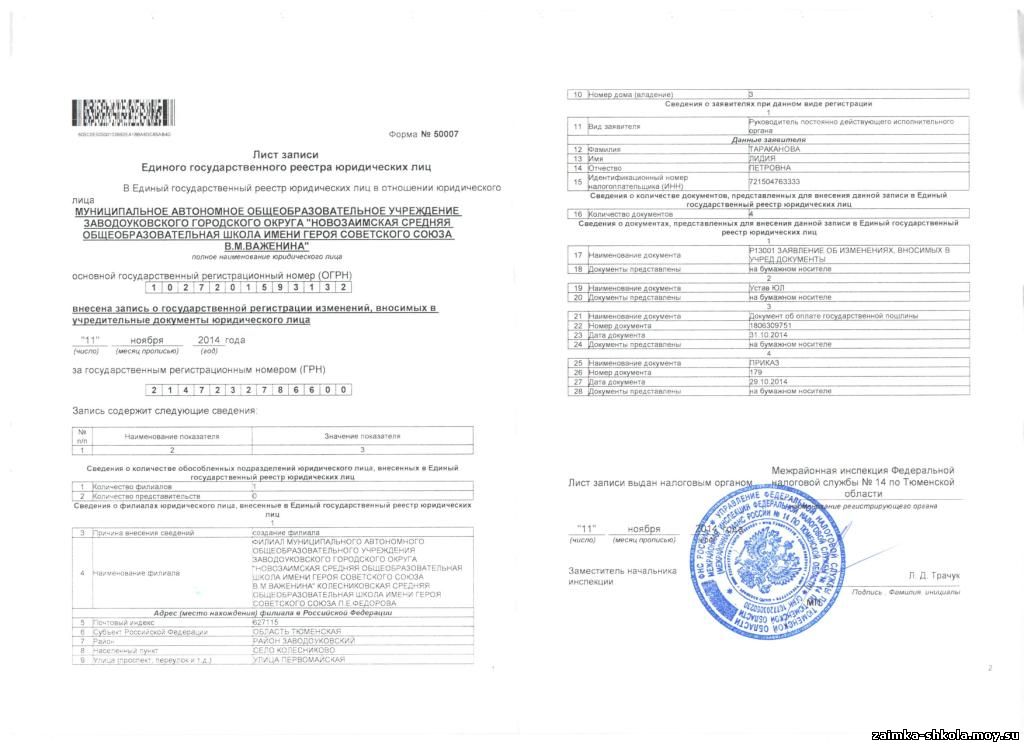

Организация зарегистрировалась в ЕГРЮЛ и внесла поправки в информацию о себе. Данные действия должны быть подтверждены налоговой инспекцией с помощью листа записи, который следует отличать от выписки.

Реестр представляет собой базу данных ФНС РФ. В этой базе содержатся сведения о компаниях, действующих на территории РФ (когда компания была зарегистрирована, кто ее руководитель, чем занимается организация и т.п.). Сведения из реестра могут получать физические и юридические лица с целью проверки факта существования контрагента.

Использование ЕГРЮЛ регламентируется Законом №129-ФЗ и приказами Минфина РФ №165н, №5н и др.

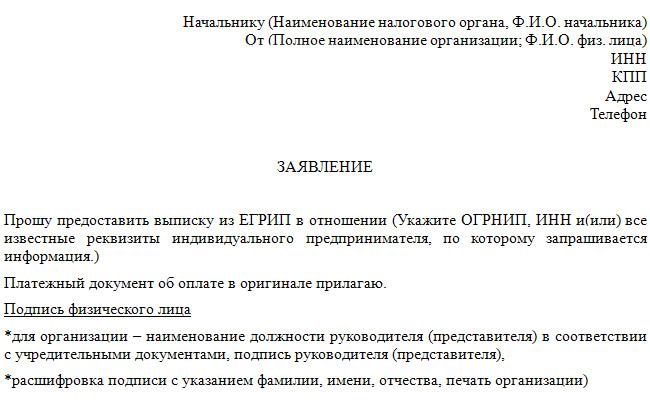

По законодательству налоговые органы представляют выписки, копии документации, справки об отсутствии запрашиваемых сведений, листы записи. О существовании листа записи в законодательстве содержатся специальные положения – п.3 ст.11 Закона №129-ФЗ. ИФНС выдает лист записи при регистрации организации в реестре или при внесении поправок в сведения об организации по форме Р50007.

Лист записи реестра следует отличать от выписки:

Разные сведения.

В выписке содержится информация об истории организации и ее деятельности, актуальная на момент ее выдачи. Лист записи представляет собой документ, подтверждающий наличие регистрации предприятия в госреестре, а также вносимых поправок в основные сведения о предприятии.

Разные адресаты.

Выписка предоставляется по запросу физлица или юрлица. Лист записи может быть предоставлен организации при регистрации или внесении поправок в уже содержащуюся в реестре информацию о компании.

Разные формы документов. Выписка оформляется по правилам, указанным в Приказе Минфина РФ №5н. Лист записи составляется согласно положениям Приказа MMB-7-14/481@.

Порядок выдачи/получения листа записи

Данный документ выдается налоговыми органами и содержит в себе информацию о наименовании предприятия, ОГРН, описание внесенных сведений и дату их внесения, сведения о лицах, вносивших сведения. С 28 апреля 2018 г. листы записи предоставляются ИНФС только в электронном формате и заверяются ЭЦП. Бумажный вариант предоставляется только на основании специального запроса.

С 28 апреля 2018 г. листы записи предоставляются ИНФС только в электронном формате и заверяются ЭЦП. Бумажный вариант предоставляется только на основании специального запроса.

Лист записи в госреестре может понадобиться в судебном разбирательстве в качестве доказательства факта совершения действий по регистрации новых сведений в учредительных документах предприятия, внесения сведения о новом руководителе или юрадресе и др.

Что делать в случае отказа ИФНС в выдаче листа записи

В некоторых случаях у заявителя может возникнуть спор при получении листа записи. Иногда разногласия могут быть урегулированы в досудебном порядке. Например, при несоблюдении сроков со стороны ИНФС в выдаче документа заявитель может обратиться с жалобой в вышестоящую инстанцию. Если вопрос не будет урегулирован на этом уровне, то дело переходит на рассмотрение в суд. ИФНС со своей стороны стремятся урегулировать разногласия именно в досудебном порядке, особенно в случаях, когда нарушение положений законодательства очевидно и дело является заведомо проигрышным.

Пример

Фирма подала в суд иск с требованием обязать налоговую инспекцию зарегистрировать поправки в госреестре. Ранее со стороны ИФНС последовал отказ на основании того, что решение об увеличении УК не было нотариально зарегистрировано, и поэтому лист записи не был выдан.

Суд I инстанции и апелляция пришли к выводу, что налоговыми органами были применены правовые нормы, вступившие в силу после того, как участниками было принято решение, а чтобы зарегистрировать поправки, нужно применять положения законодательства на момент ведения хоз. деятельности. Суды 3-х инстанций вынесли решение в пользу организации и обязали ИФНС совершить операции по регистрации поправок и предоставить заявителю лист записи (Постановл. АС Моск. окр. от 24 мая 2017 г. №А41-33271/216, №Ф05-3189/2017).

Внесение изменений в ЕГРЮЛ

BOE Disclosure Office — доступ к общедоступным записям

Следующая информация предназначена для помощи лицам, желающим получить доступ к записям, которые ведутся Советом по уравниванию (BOE). (BOE) управляет программами налога на имущество, налога на алкогольные напитки и налога на страховщиков.

(BOE) управляет программами налога на имущество, налога на алкогольные напитки и налога на страховщиков.

Совет по уравниванию (BOE) обязуется соблюдать букву и дух калифорнийских законов о публичном доступе.

Закон о публичных записях (раздел 6250 Правительственного кодекса и последующие) требует, чтобы Банк Англии предоставлял публичный доступ ко всем записям, которые мы храним, за исключением случаев, когда такие записи юридически освобождены от раскрытия. Любое лицо может подать запрос в соответствии с Законом о государственных записях. Совет принял 18 Калифорнийский свод правил, раздел 8000 и последующие, в которых содержится руководство о том, как подать запрос в соответствии с Законом о государственных записях.

Закон об использовании информации (раздел 1798 Гражданского кодекса и последующие) обычно разрешает физическим лицам доступ к их личной информации, хранящейся в файлах Банка Англии, включая финансовую информацию, такую как налоговые отчеты. Закон об информационной практике также ограничивает раскрытие личной информации третьим лицам. Запросы должны быть поданы налогоплательщиком.

Запросы должны быть поданы налогоплательщиком.

Пожалуйста, посетите веб-сайт Управления по налогам и сборам штата Калифорния, чтобы запросить данные о налогах и сборах.

Как получить копию…

Чтобы просмотреть или получить общедоступные записи, перейдите по полезным ссылкам ниже, так как вы можете найти информацию, которую ищете, на нашей веб-странице. Вы также можете связаться с Банком Англии, чтобы просмотреть или получить копии общедоступных документов. Вам нужно будет подать запрос, который содержит конкретное описание записей, которые вы ищете. Если ваш запрос не ясен, наш офис поможет вам сделать его более целенаправленным.

Вы получите ответ в течение 10 дней с даты получения нашим офисом запроса, в котором будет указано, можем ли мы на законных основаниях предоставить доступ к необходимым вам записям. Кроме того, мы предоставим вам записи или оценку того, когда мы сможем подготовить их для вас. Если закон запрещает нам раскрывать определенные записи, мы отправим вам письмо с объяснением причин.

Другие ресурсы

- Задайте свой налоговый вопрос

- Информация о праве собственности или стоимости

- Список организаций, обладающих сертификатами о допуске BOE

- Другая информация о налоге на имущество

Полезная информация

- Политика конфиденциальности и уведомление BOE

Исключения в отношении раскрытия информации

При некоторых обстоятельствах Закон о публичных записях предоставляет агентствам ряд дискреционных исключений, которые они могут использовать в качестве основания для отказа в раскрытии записей. Эти исключения обычно включают личные дела, протоколы расследований, черновики и материалы, признанные конфиденциальными в соответствии с другими законами штата или федеральными законами. Кроме того, в записи может быть отказано, если общественный интерес в неразглашении явно перевешивает общественный интерес в раскрытии.

Общие запросы документов

- Заявления о раскрытии финансовой информации.

Заявления об экономических интересах (Калифорнийская форма 700) для членов Совета по уравниванию и сотрудников предоставляются по запросу.

Заявления об экономических интересах (Калифорнийская форма 700) для членов Совета по уравниванию и сотрудников предоставляются по запросу. - Отчеты налогоплательщиков. Записи большинства индивидуальных налогоплательщиков не подлежат публичному раскрытию. Однако налогоплательщики или их представители могут запросить бесплатные копии в нашем офисе (см. контактную информацию ниже).

Заявления об экономических интересах (Калифорнийская форма 700) для членов Совета по уравниванию и сотрудников предоставляются по запросу.

Заявления об экономических интересах (Калифорнийская форма 700) для членов Совета по уравниванию и сотрудников предоставляются по запросу.Затраты на записи

Обычно мы берем 10 центов за страницу за копии. Однако, если вы запрашиваете копии на сумму менее 10 долларов в течение трех месяцев, эта плата может быть отменена. Электронная доставка записей осуществляется бесплатно.

Свяжитесь с нами

Почтовый адрес:

Государственная комиссия по уравниваниюОфис раскрытия информации

Почтовый ящик 942879

Сакраменто, Калифорния 94279-0121

Электронная почта: [email protected]

Доступ к записям CDTFA

CDTFA обязуется соблюдать законы Калифорнии о публичном доступе, в том числе Закон об использовании информации (раздел 1798 Гражданского кодекса и последующие) и Закон о публичных записях (раздел 6250 Правительственного кодекса и последующие), а также защищать конфиденциальную информацию о налогоплательщиках или плательщиках сборов по мере необходимости. в соответствии с законом.

в соответствии с законом.

Закон об информационной практике

Закон об использовании информации в целом разрешает физическим лицам доступ к их личной информации, хранящейся в файлах CDTFA, включая финансовую информацию, такую как налоговые отчеты. Закон об информационной практике (IPA) также ограничивает раскрытие личной информации третьим лицам. Запросы должны быть поданы налогоплательщиком, налогоплательщиком или их представителем. Пожалуйста, смотрите вкладку «Мои записи» для получения дополнительной информации.

Закон о государственных записях

В соответствии с Законом о публичных записях общественность имеет право на доступ к публичным записям, хранящимся CDTFA. К общедоступным записям CDTFA, которые не освобождены от раскрытия в соответствии с законодательством штата или федеральным законодательством, можно получить доступ или запросить их в соответствии с процедурами, изложенными в Законе о публичных записях. Пожалуйста, смотрите вкладку «Общедоступные записи» для получения дополнительной информации.

- Мои записи

- Публичные записи

- Как запросить публичные записи

- Другие ресурсы

Чтобы просмотреть свои конфиденциальные записи о налогах или сборах, войдите в свою учетную запись для получения следующих типов информации:

- Разрешение на продажу

Инструкции по получению копии разрешения на продажу в Интернете - Моя налоговая декларация

- Подано через Интернет

Инструкции по получению копии моей налоговой декларации через Интернет - Копия поданного документа (обратитесь в местное отделение CDTFA)

- Подано через Интернет

- Мой файл (обратитесь в местный офис CDTFA, чтобы запросить ваши записи)

Дополнительную информацию см. в публикации 58a, Как проверить и исправить свои записи .

Записи, не подлежащие раскрытию

Неполный примерный список записей, не подлежащих раскрытию, приведен ниже:

- Информация, хранящаяся для правоохранительных органов.

- Информация, хранящаяся с целью расследования конкретных нарушений законодательства штата, до завершения расследования и принятия мер по исправлению положения, если таковые имеются.

- Информация, которая может поставить под угрозу объективность или справедливость теста или экзамена.

- Медицинская, психиатрическая или психологическая информация, если лицо, ответственное за ведение документации, определяет, что ее раскрытие нанесет человеку ущерб с медицинской или психологической точки зрения.

- Любая информация, которую по закону следует скрывать от лица, которому она принадлежит.

- Личная информация о других лицах.

- Имена источников личной информации, когда конфиденциальность разрешена или требуется.

Следующие записи CDTFA доступны на веб-сайте Департамента или на портале открытых данных, и к ним можно получить доступ, щелкнув ссылки ниже. Исторические записи можно запросить, отправив письменный запрос в наш отдел раскрытия информации, используя контактную информацию, указанную в разделе «Как запросить общедоступные записи».

- Годовой отчет

- Годовые отчеты адвоката по правам налогоплательщиков

- Ставки налогов и сборов

- Исследования и статистика

- Форма отдела

- Брошюры и публикации о налогах и сборах

- Бюллетени налоговой информации

- Бюллетени и информационные бюллетени

- Руководство по отраслевым налогам и сборам

- Руководства

- Предлагаемые правила и положения

- Файлы правил

- Материал Комитета по налогам на прибыль

- Справочник по законодательству о налогах на прибыль – законы, постановления и аннотации

- Резервные мнения аннотаций

- Сертификаты, используемые в Налоговых правилах с продаж и использования

- Меморандум Мнения

- Видеоуроки

- Организационная структура CDTFA

- Публичный каталог ресурсов для жалоб

Запросы на получение копий общедоступных записей CDTFA могут быть сделаны в письменной форме и направлены в наш отдел раскрытия информации по электронной почте, факсу или обычной почте.

Электронная почта

[email protected]

Факс

(916) 324-5995

Почта

Департамент налогов и сборов штата Калифорния

Вниманию: Отдел раскрытия информации

ПО А/я 942879, МИК: 82

Sacramento, CA 94279

Для получения дополнительной информации см. CDTFA-854-F, Доступ к записям Департамента налогов и сборов штата Калифорния .

Некоторые записи не подлежат публичному разглашению в соответствии с законом. Примеры записей, не подлежащих раскрытию, включают, помимо прочего, следующее:

Записи, не подлежащие раскрытию

- Информация о налогах и сборах, которая должна храниться в тайне в соответствии с законами штата или федеральными законами

- Конфиденциальная юридическая консультация

- Записи, подготовленные в связи с судебным разбирательством

- Предварительные проекты внутриведомственных меморандумов или других документов, не сохраняемых сотрудниками CDTFA в ходе обычной деятельности

- Личные, медицинские или аналогичные файлы

- Тестовые вопросы, балльные ключи и другие данные, касающиеся лицензирования, трудоустройства и академических экзаменов

Что вы можете запросить

Ниже приведены примеры записей, которые можно запросить, отправив запрос в наш отдел раскрытия информации.

- Заявление о публичных записях расчетов

- Заявление о компрометации общедоступных записей

- Заявление о возврате средств на сумму более 50 000 долларов США

Меморандумы или письма сотрудников Департамента

Меморандумы или письма, написанные сотрудниками Департамента, могут быть запрошены с указанием автора, даты, темы, устава или постановления. Конфиденциальная информация о налогоплательщиках будет отредактирована до раскрытия. Документы, защищенные адвокатско-клиентской тайной или адвокатской тайной, не подлежат разглашению.

Операционные меморандумы («Операционные меморандумы») используются для информирования сотрудников Департамента и общественности об изменениях в законах и процедурах Департамента. Оперативные записки являются общедоступными, если они не содержат конфиденциальную информацию, и в этом случае, когда это возможно, будет предоставлена отредактированная копия. Оперативную записку можно запросить по теме, названию или номеру оперативной заметки. Со временем отдельные служебные записки устаревают, поскольку они включаются в руководства CDTFA. Может быть запрошен список текущих оперативных заметок.

Со временем отдельные служебные записки устаревают, поскольку они включаются в руководства CDTFA. Может быть запрошен список текущих оперативных заметок.

Политические меморандумы, направляемые в отделения на местах

Политические меморандумы рассылаются в местные отделения по мере необходимости для разъяснения вопросов департаментов и/или политик, касающихся конкретных тем. Политические меморандумы могут быть запрошены по теме или дате.

Учебные курсы

Можно запросить список учебных курсов по налогам с продаж и использованию или специальным налогам и сборам. Материалы некоторых курсов могут быть ограничены для использования сотрудниками Департамента. Если курс содержит ограниченную/конфиденциальную информацию, будет предоставлена отредактированная копия материалов курса.

Решения (после 1 января 2018 г.)

Решение представляет собой рекомендацию прокурора по апелляциям или аудитора по апелляциям в отношении ходатайства о пересмотре решения или требования о возмещении после слушания апелляционной конференции. Решение не отражает окончательное решение по апелляции Управления налоговых апелляций. Решение не имеет прецедентной силы. Копии Решений могут быть запрошены предметом, законом или нормативным актом и будут предоставлены, если они могут быть эффективно отредактированы для защиты конфиденциальной информации о налогоплательщике, включая личность налогоплательщика или плательщика пошлин. Решения не публикуются, если их запрашивают в связи с конкретным слушанием или датой слушания, поскольку не было бы эффективного способа отредактировать документ.

Решение не отражает окончательное решение по апелляции Управления налоговых апелляций. Решение не имеет прецедентной силы. Копии Решений могут быть запрошены предметом, законом или нормативным актом и будут предоставлены, если они могут быть эффективно отредактированы для защиты конфиденциальной информации о налогоплательщике, включая личность налогоплательщика или плательщика пошлин. Решения не публикуются, если их запрашивают в связи с конкретным слушанием или датой слушания, поскольку не было бы эффективного способа отредактировать документ.

Решение и рекомендация (до 1 января 2018 г.)

Решение и рекомендация представляет собой рекомендацию прокурора по апелляциям или аудитора по апелляциям в отношении ходатайства о пересмотре решения или требования о возмещении после слушания апелляционной конференции. Решение и рекомендация не отражают окончательное решение по апелляции Совета по уравниванию. Решение и рекомендация не имеют прецедентной силы. Копии Решений и Рекомендаций могут быть запрошены предметом, законом или нормативным актом и будут предоставлены, если они могут быть эффективно отредактированы для защиты конфиденциальной информации о налогоплательщике, включая личность налогоплательщика или плательщика.