Содержание

Являются ли заборы и асфальт объектами налогообложения по налогу на имущество

08.06.2022

Арбитражный суд Московского округа в постановлении от 04.05.2022 № А40-549/2019 разъяснил, вправе ли налоговики доначислять организациям налог на имущество в отношении заборов, ограждений и асфальтовых покрытий.

Предмет спора: организации по итогам выездной налоговой проверки доначислили налог на имущество в отношении заборов, а также асфальтовых и бетонных покрытий. Спорные заборы и покрытия располагались на принадлежащем организации земельном участке, поэтому, по мнению ИФНС, она обязана была уплачивать за указанные объекты налог на имущество. Не согласившись с решением ИФНС, организация обратилась в суд, потребовав отменить доначисление налога.

За что спорили: 123 500 024 рубля.

Кто выиграл: организация-налогоплательщик.

Суды нижестоящих инстанций отклонили исковые требования организации, признав доначисление налога на имущество законным и обоснованным. Судьи исходили из того, что заборы, ограждения и асфальтовые площадки являются составной частью зданий и сооружений, располагающихся на принадлежащем организации земельном участке.

Судьи исходили из того, что заборы, ограждения и асфальтовые площадки являются составной частью зданий и сооружений, располагающихся на принадлежащем организации земельном участке.

По закону к подлежащим налогообложению объектам недвижимости могут быть отнесены, в том числе, составные части объектов недвижимости – объекты основных средств, которые по совокупности признаков являются составной частью неделимой недвижимой вещи.

Заборы, ограждения и асфальтированные площадки физически связаны с землей, соединены с другими объектами и образуют собой единый недвижимый комплекс. Их перемещение невозможно без причинения ущерба их целостности, и они не способны функционировать в момент их перемещения. Следовательно, по мнению судов, заборы и площадки являются недвижимыми объектами, и организация обязана платить за них налог на имущество.

Решение судей было обжаловано. В итоге спор дошел до кассационного суда, который встал на сторону организации-налогоплательщика и признал доначисление ей налога необоснованным.

Суд пояснил, что объектом налогообложения по налогу на имущество организаций признается недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств (п. 1 ст. 374 НК РФ).

В свою очередь к недвижимому имуществу относятся земельные участки, здания, сооружения, объекты незавершенного строительства, жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (ст. 130 ГК РФ). При этом земельные участки и их составные элементы не признаются объектами налогообложения налогом на имущество организаций (пп. 1 п. 4 ст. 374 НК РФ).

Признавая заборы и асфальтированные площадки самостоятельными объектами недвижимого имущества, суды неправильно истолковали закон. В силу законодательства данные объекты не признаются объектом налогообложения по налогу на имущество организаций. Забор представляет собой сооружение, необходимое для того, чтобы определить границы земельного участка и предотвратить несанкционированный доступ к зданиям, расположенным на участке. Поэтому забор не имеет своего собственного хозяйственного назначения в хозяйственном обороте и не может признаваться объектом налогообложения. Замощение земельного участка асфальтом или бетоном, не отвечающее признакам сооружения, является частью земельного участка и также не может быть признано самостоятельной недвижимой вещью.

Поэтому забор не имеет своего собственного хозяйственного назначения в хозяйственном обороте и не может признаваться объектом налогообложения. Замощение земельного участка асфальтом или бетоном, не отвечающее признакам сооружения, является частью земельного участка и также не может быть признано самостоятельной недвижимой вещью.

Соответственно, заключил суд, налоговая инспекция необоснованно доначислила организации налог на имущество в отношении заборов и асфальтовых покрытий. В связи с этим решения судов нижестоящих инстанций были отменены, а дело направлено на новое рассмотрение.

Темы:

судебная практика

, судебное решение

, судебный вердикт

, налог на имущество организаций

Рубрика:

Урегулирование споров, обращение в суд, арбитражная практика

, Налог на имущество организаций

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Судебный вердикт: можно ли вернуть налог, ошибочно уплаченный за другую компанию

Трудовые споры: когда работника нельзя наказывать за опоздание на работу

ФНС утвердила новые контрольные соотношения для декларации по налогу на имущество

Отчетность за 9 месяцев 2022 года: на что обратить внимание

ФНС объяснила, как изменится форма декларации по налогу на имущество с 2023 года

Как платить налог на имущество при аренде после перехода на ФСБУ 25/2018

Изменения в бухучете аренды с 2022 года не могли не обеспокоить плательщиков налога на имущество. Кого коснутся эти изменения — тех, кто платит налог на имущество по кадастровой стоимости или тех, кто рассчитывает его по среднегодовой стоимости? Арендаторов или арендодателей?

Кого коснутся эти изменения — тех, кто платит налог на имущество по кадастровой стоимости или тех, кто рассчитывает его по среднегодовой стоимости? Арендаторов или арендодателей?

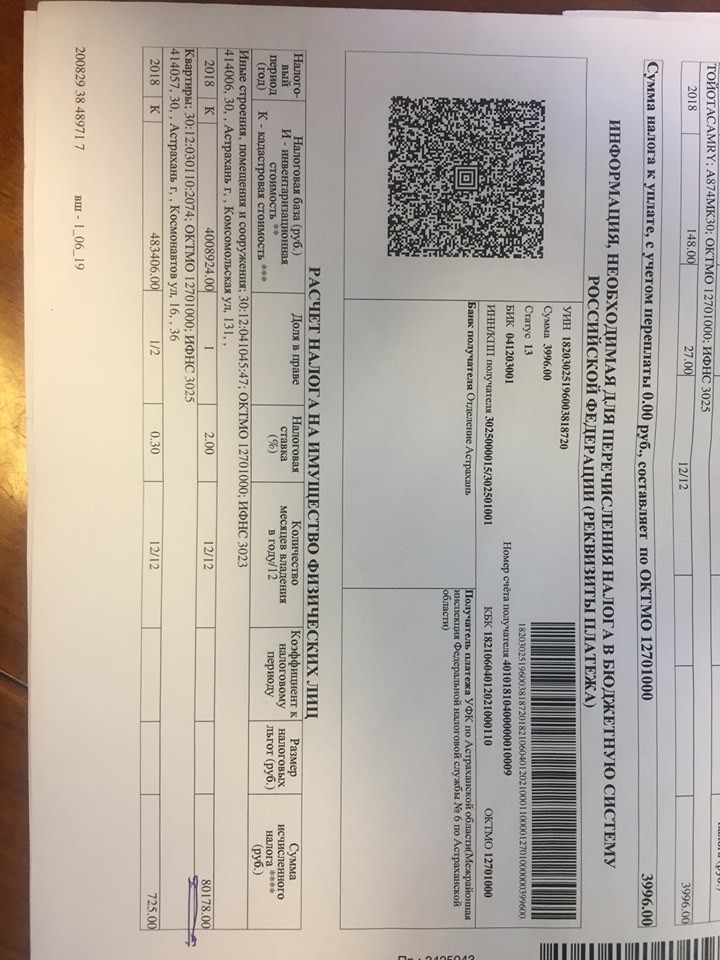

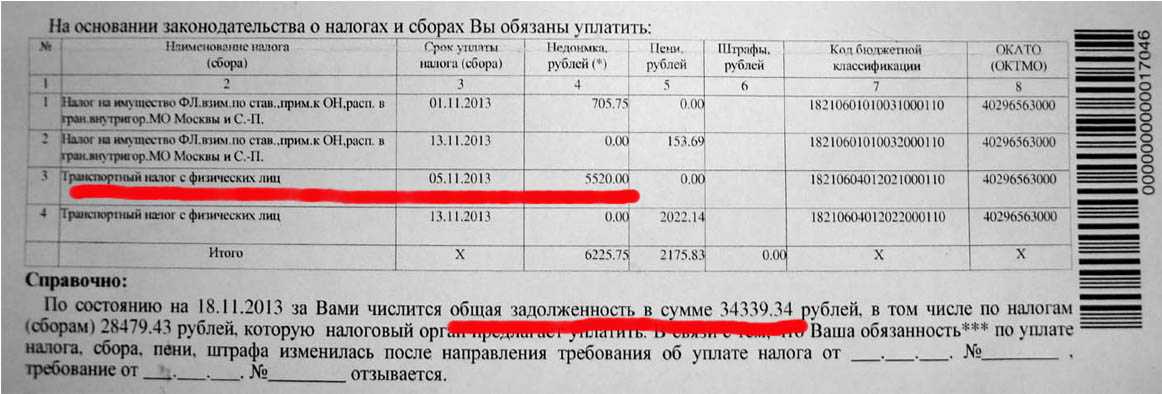

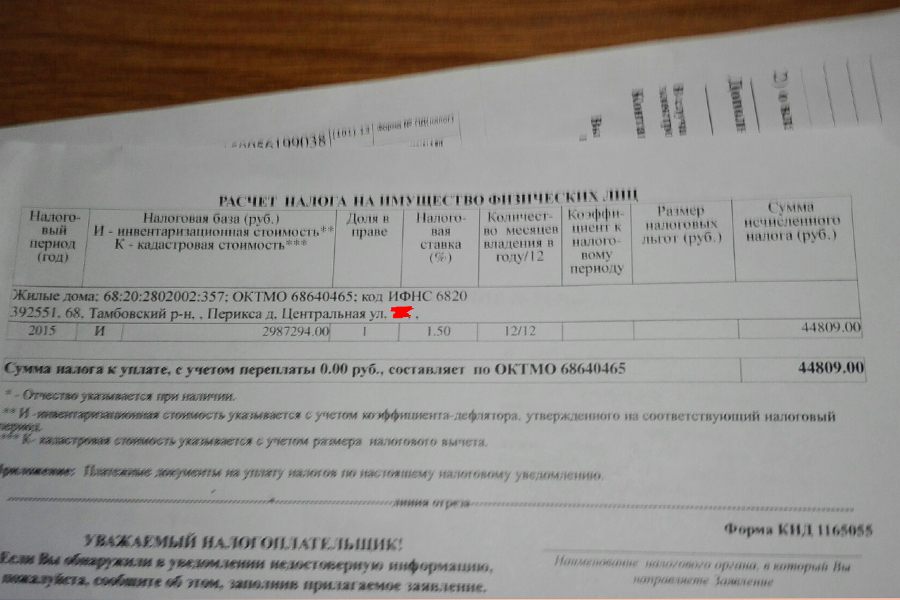

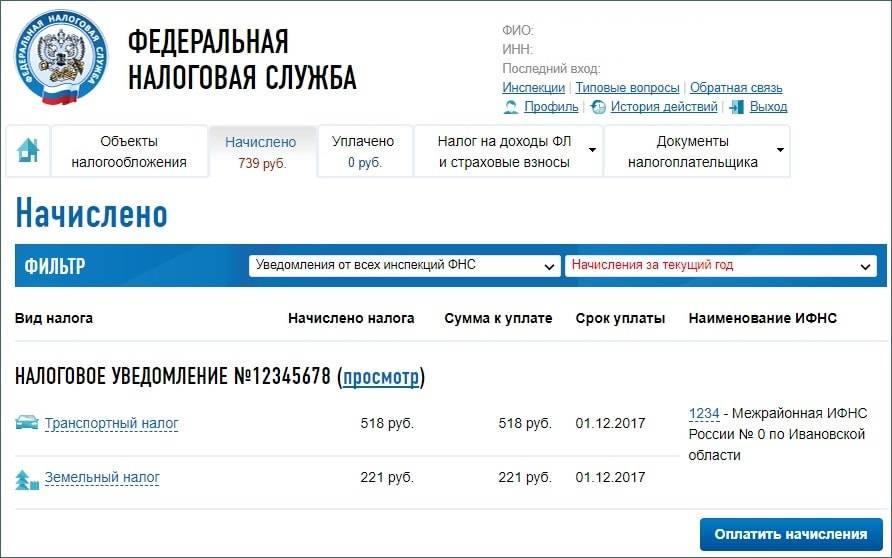

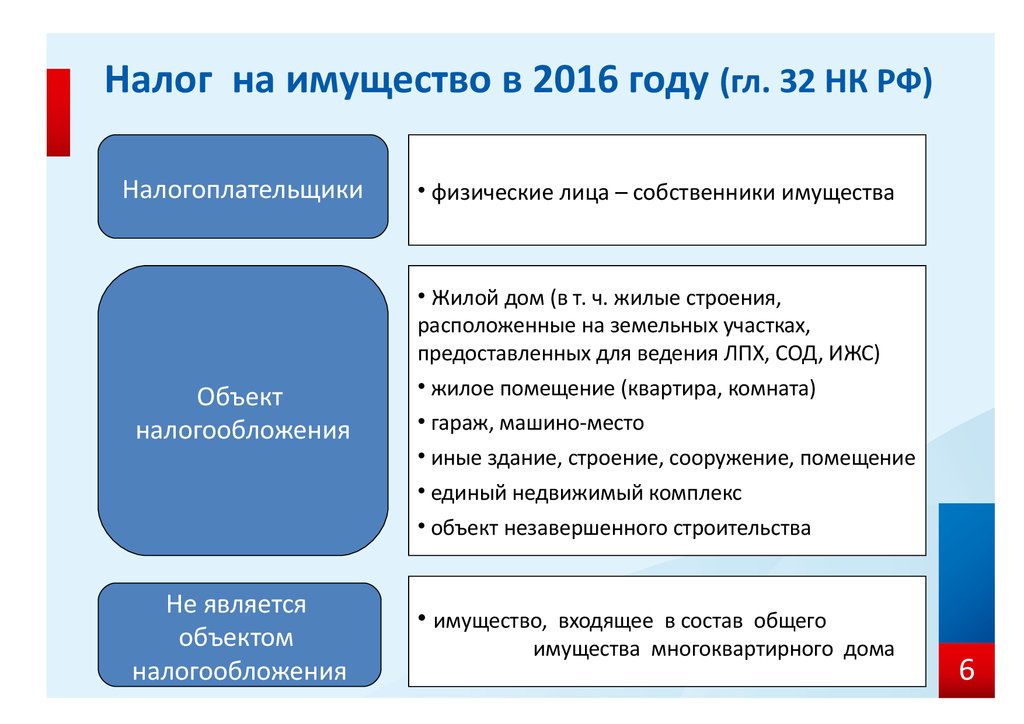

Объект обложения и налоговая база по налогу на имущество организаций

Объектами налогообложения признается недвижимое имущество.

По статье 374 Налогового кодекса это:

- недвижимое имущество, которое учитывается на балансе в качестве основных средств, в порядке, установленном для ведения бухгалтерского учета, если налоговая база определяется как среднегодовая стоимость;

- недвижимое имущество, которое находится на территории РФ и принадлежит организациям на праве собственности или праве хозяйственного ведения, налоговая база по которому определяется как кадастровая стоимость.

Налог на имущество организаций (авансовые платежи по нему) рассчитываются исходя из установленной в отношении того или иного объекта налогообложения налоговой базы.

А в качестве базы для расчета налога на имущество организаций, исходя из определения объекта, может быть среднегодовая стоимость основного средства или кадастровая стоимость объекта.

Кто платит налог при аренде

Раньше (до 2022 года) арендаторы учитывали арендованное имущество за балансом и не платили по нему налог на имущество. Эта обязанность была на арендодателе.

Обязанность применять ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. Приказом Минфина от 16 октября 2018 г. № 208н) установлена на 2022 год (начиная с отчетности за 2022 год).

В учете арендатора произошли изменения. У него в составе основных средств должен учитываться арендованный объект недвижимости в форме права пользования активом. Поэтому этот объект должен включаться в базу по налогу на имущество.

Эту же недвижимость будет учитывать в составе основных средств арендодатель, который вправе все объекты учета учитывать как операционную аренду.

В этом случае арендодатель тоже признается плательщиком налога на имущество в отношении каждого такого объекта.

Таким образом, в связи с обязательным применением ФСБУ 25/2018 существует нежелательная вероятность двойного налогообложения налогом на имущество одного и того же объекта — у арендатора и у арендодателя.

Обратите внимание, что это имеет отношение только к аренде имущества, налог по которому рассчитывается исходя из среднегодовой стоимости.

Во избежание двойного налогообложения в договоре аренды нужно прописать, что объект аренды учитывается арендодателем на балансе в составе основных средств и у него же включается в налоговую базу при исчислении налога на имущество организаций.

В этом случае арендатор платить налог на имущество не будет и в 2022 году.

Что же касается «кадастровой» недвижимости, то налог на имущество с такого объекта всегда должен уплачивать тот, кому это имущество принадлежит на праве собственности или праве хозяйственного ведения, независимо от применяемых правил бухучета.

Поэтому при аренде такого имущества налогоплательщиком является арендодатель (подп. 2 п. 1 ст. 374 НК РФ). Эту информацию тоже будет нелишним отразить в договоре аренды — для полной ясности.

Поэтому при аренде такого имущества налогоплательщиком является арендодатель (подп. 2 п. 1 ст. 374 НК РФ). Эту информацию тоже будет нелишним отразить в договоре аренды — для полной ясности.

Поэтому при аренде такого имущества налогоплательщиком является арендодатель (подп. 2 п. 1 ст. 374 НК РФ). Эту информацию тоже будет нелишним отразить в договоре аренды — для полной ясности.

Смотрите не просмотрите. Каждый день!

Оплатить налог на имущество | Город Детройт

Управление финансового директора города Детройта приняло меры предосторожности, чтобы обеспечить максимально безопасную среду для защиты вашей личной информации. Пожалуйста, внимательно прочитайте следующие условия использования, прежде чем использовать этот веб-сайт PITS. Используя сайт, вы соглашаетесь соблюдать все положения и условия, изложенные ниже. Вся информация на этом сайте предоставляется при условии вашего согласия с этими условиями. Если вы не согласны с этими условиями, не используйте этот сайт.

Перед использованием веб-сайта PITS внимательно прочитайте следующие условия использования. Используя сайт, вы соглашаетесь соблюдать все положения и условия, изложенные ниже. Вся информация на этом сайте предоставляется при условии вашего согласия с этими условиями. Если вы не согласны с этими условиями, не используйте этот сайт.

Уведомления об отказе от ответственности

НАЖМИТЕ НА ССЫЛКУ «ПРИНЯТЬ», ЧТО ОЗНАЧАЕТ, ЧТО ВЫ ПРОЧИТАЛИ, ПОНЯЛИ И СОГЛАШАЕТЕСЬ С НИЖЕУСЛОВНЫМИ ПОЛОЖЕНИЯМИ И УСЛОВИЯМИ.

Общий отказ от ответственности

Карты и информация предоставляются без каких-либо явных или подразумеваемых гарантий, включая, помимо прочего, гарантии товарного состояния и пригодности для определенной цели. Город Детройт не несет ответственности за использование каких-либо данных на этом сайте. Город Детройт прилагает все усилия, чтобы производить и публиковать на этом сайте самую точную и актуальную информацию, доступную ему, однако возможны технические неточности, и информация может быть изменена или обновлена без предварительного уведомления. Карты и данные, представленные на этом веб-сайте или в Географической информационной системе (ГИС) города Детройта не являются обследованиями и должны рассматриваться только как справочные данные.

Карты и данные, представленные на этом веб-сайте или в Географической информационной системе (ГИС) города Детройта не являются обследованиями и должны рассматриваться только как справочные данные.

Город Детройт не дает никаких гарантий или заверений, явных или подразумеваемых, в отношении качества, содержания, точности, полноты, валюты, отсутствия компьютерных вирусов, шпионского и рекламного ПО, пригодности для какой-либо конкретной цели или ненарушения права собственности на любую информацию, опубликованную на этом сайте. Хотя город Детройт прилагает разумные усилия для предоставления точной и актуальной информации, вы несете полную и единоличную ответственность за использование вами информации и за любые результаты или последствия вашего использования.

Вы несете ответственность за проверку точности информации, включая предыдущие налоговые счета, документы о собственности округа и т. д. За исключением случаев, указанных ниже, коммерческое использование (включая, помимо прочего, продажу другим лицам) запрещено без предварительного письменного разрешения администрации. Город. В той мере, в какой вы используете эту информацию в своей собственной информационной системе или других настройках или иным образом в своих целях, вы делаете это на свой страх и риск.

Город. В той мере, в какой вы используете эту информацию в своей собственной информационной системе или других настройках или иным образом в своих целях, вы делаете это на свой страх и риск.

Ни при каких обстоятельствах город, канцелярия главного финансового директора, другие городские агентства или сотрудники и представители любого из вышеперечисленных не несут ответственности за любые прямые, косвенные, специальные, штрафные, случайные, показательные или косвенные убытки. возникающие в результате использования вами информации, отображаемой на сайте. Ничто, представленное на этом сайте, не представляет собой и не предназначено для предоставления юридических консультаций городскими властями, его агентствами или сотрудниками.

Этот веб-сайт содержит ссылки на несколько других веб-сайтов. Городские власти не одобряют, не обеспечивают точность и не ручаются за безопасность и конфиденциальность любого связанного сайта. Город не несет никакой ответственности за содержание этих других сайтов. Пользователь веб-сайта несет ответственность за оценку содержания и полезности информации, полученной с других сайтов.

Пользователь веб-сайта несет ответственность за оценку содержания и полезности информации, полученной с других сайтов.

Кроме того, ни при каких обстоятельствах никакое сообщение, осуществляемое посредством электронной почты, обмена сообщениями или использования других средств связи на каком-либо веб-сайте города, не является юридическим или иным уведомлением для города, канцелярии главного финансового директора, любых других городских учреждений. , или любому сотруднику Финансового департамента или города, включая, помимо прочего, официальное уведомление, требуемое федеральными, государственными или местными законами, правилами или положениями в отношении любого существующего или потенциального требования или основания для иска против города или любое из его агентств или сотрудников.

Вышеизложенные условия и все споры, возникающие в связи с ними, регулируются, толкуются и разрешаются в соответствии с законодательством штата Мичиган.

Принять к просмотру информации о посылке DECLINE

Налоги на имущество

Как быстро оплатить налоги/сборы на имущество

Задолженность по налогу на личное имущество

Оплатить просроченный налог на личное имущество онлайн

Налоговая инспекция округа Харрис

Налог на недвижимость Поиск/платежи

Все варианты оплаты

Как оплатить онлайн

Как оплатить по телефону

Поступления по налогу на имущество

Электронная налоговая накладная

Менеджер нескольких учетных записей

План платежей в рассрочку

Программа Техасского фонда помощи домовладельцам

Поиск налоговых деклараций и платежи

Поиск налоговой декларации

AccountNameAddress

Если вы не получили отчеты по налогу на имущество за 2021 год по почте и не можете просмотреть свой отчет по налогу на имущество в Интернете, к вашему счету налога на имущество может относиться одна из следующих причин:

- Округ оценки округа Харрис (HCAD) не заверил счет налога на имущество.

- Вы запросили отказ от онлайн-просмотра и доступа к вашему счету налога на имущество.

- Произошла смена владельца собственности, и наш офис не был уведомлен об этой смене.

- Перед выставлением счета проверяется счет налога на имущество.

Вы по-прежнему несете ответственность за уплату налогов на недвижимость, даже если вы не получили копию налоговой декларации. Пожалуйста, позвоните по телефону 713-274-8000 или отправьте электронное письмо по адресу [email protected], чтобы получить сумму платежа по налогам на имущество в 2021 году. Налоги на недвижимость за 2021 год должны быть уплачены 31 января 2022 года.

Пожалуйста, отправьте электронное письмо по адресу [email protected], чтобы удалить блокировку «отказ от участия» в вашей учетной записи налога на недвижимость. Укажите адрес вашей собственности, номер счета, адрес электронной почты владельца собственности и номер телефона.

Если у вас возникли проблемы с поиском по имени, используйте свой номер счета налога на имущество или адрес вашего имущества .

Налоговая декларация, представленная на этом веб-сайте, была подготовлена на основе данных Налогового управления, актуальных на дату, напечатанную в декларации, и может быть изменена или исправлена. Все полученные платежи могут не отображаться на эту дату. Для официальной регистрации счета посетите любое отделение налоговой службы или свяжитесь с нашим офисом по телефону 713-274-8000.

Если вы в настоящее время должны уплатить налог на недвижимость на своем счете, но информация о вашем счете не отображается, возможно, значения еще не были сертифицированы оценочным округом. Дополнительную информацию можно получить по телефону Отдела оценки округа Харрис (HCAD) .

Налоговая инспекция принимает полную и частичную оплату налога на имущество онлайн. Плательщики налога на имущество могут использовать кредитные карты, дебетовые карты или электронные чеки для уплаты налогов.

Налоговые квитанции можно найти на текущей странице выписки или нажав на кнопку «Налоговые квитанции».

Все варианты оплаты

Налоговая инспекция принимает как полную, так и частичную оплату налога на имущество. Налог на недвижимость можно оплатить онлайн, лично, по почте или по телефону.

Существует административный сбор в размере 30 долларов США за ввод неверной информации или платежи, не принятые вашим финансовым учреждением или отклоненные вашим поставщиком услуг.

Уплата налогов за предыдущий год

Обратите внимание, что произведены частичные платежи по почте или по телефону отправить налоги текущего года в первую очередь. Если подлежат уплате налоги как за текущий, так и за предыдущий год, вы должны уплатить всю сумму, причитающуюся , чтобы уплатить налоги за предыдущий год при использовании одного из этих способов оплаты.

Если вы хотите заплатить ТОЛЬКО налоги за предыдущий год, вы должны сделать это онлайн или лично в любом филиале. Вы также можете разделить платеж между налогами за текущий и предыдущий год при использовании любого из этих методов. Обратите внимание, однако, что любая сумма, уплаченная в счет налогов за предыдущий год в Интернете, будет публиковаться, начиная с самого раннего года (годов).

Вы также можете разделить платеж между налогами за текущий и предыдущий год при использовании любого из этих методов. Обратите внимание, однако, что любая сумма, уплаченная в счет налогов за предыдущий год в Интернете, будет публиковаться, начиная с самого раннего года (годов).

Формы оплаты

Наличные

Наличные принимаются при оплате лично в любом отделении налоговой инспекции.

Чек или денежный перевод

И чеки, и денежные переводы принимаются либо по почте, либо лично в любом отделении налоговой инспекции.

Мы принимаем персональные, деловые, кассовые и дорожные чеки.

Отправлять чеки и денежные переводы по адресу:

Энн Харрис Беннетт, налоговый инспектор-сборщик округа Харрис

Почтовый ящик 4622

Хьюстон, Техас 77210-4622

Пожалуйста, напишите свой номер счета в платеже и приложите платежный купон. Если у вас нет купона на оплату, отправьте письмо по адресу:

.

Энн Харрис Беннетт, налоговый инспектор-сборщик

Кому: Бухгалтерия

ПО Ящик 3547

Хьюстон, Техас 77253-3547

Обратите внимание, что для своевременности:

- Платежи, отправленные USPS, должны быть проштемпелеваны не позднее последнего рабочего дня января.

- Платежи, отправленные UPS, FedEx или другим распространенным перевозчиком, должны иметь дату получения, не превышающую указанную дату платежа.

Датированная квитанция от любого из этих перевозчиков считается достаточным доказательством своевременной отправки по почте.

Пожалуйста, отправляйте все платежи через UPS, Fed Ex или другого распространенного перевозчика на номер:

.

Энн Харрис Беннетт, налоговый инспектор

Внимание: Департамент налога на имущество

1001 Престон Сент Хьюстон, Техас 77002

Электронный чек

Электронные чеки принимаются любым из следующих способов:

- онлайн (нажмите здесь)

- по телефону с тональным набором 713-274-CARD (2273)

- через функцию «Оплата счета» в вашем банке

Часто задаваемые вопросы по электронной проверке

Кредитная/дебетовая карта

Принимаются кредитные карты American Express, Discover, MasterCard и VISA, а также дебетовые карты VISA и MasterCard:

- онлайн (нажмите здесь)

- по телефону с тоновым набором (кроме VISA) 713-274-CARD (2273)

- лично во ВСЕХ налоговых органах.

Ко всем картам добавляется 2,45% (минимум 1 доллар США) невозмещаемый сбор за обслуживание.

Как оплатить онлайн

Чтобы совершить онлайн-платеж, вы должны получить доступ к своей налоговой декларации на экране поиска и оплаты выписки. Затем нажмите кнопку «Оплатить онлайн», чтобы:

- Произведите полную или частичную оплату, введя конкретную сумму к оплате.

- Оплата нескольких счетов одной транзакцией с помощью кнопки Добавить дополнительные счета .

- Оплатить налоги за текущий и/или предыдущий год, указав сумму для каждого налога.

Обратите внимание, что любая сумма, уплаченная онлайн в качестве налогов за предыдущий год, сначала будет отправлена в самый старый год (годы).

Штрафы и сборы

Операции по уплате налога на недвижимость в режиме онлайн должны быть завершены до 23:59 по центральному стандартному времени

в установленный срок или раньше, чтобы избежать штрафов и процентов за взыскание.

Существует административный сбор в размере 30 долларов США

за введенную неверную информацию или платежи, не принятые вашим финансовым учреждением или отклоненные вашим поставщиком услуг.

Принимаемые формы оплаты

Налоговая служба принимает 9электронные чеки 0101, кредитные карты и дебетовые карты для онлайн-оплаты налога на имущество.

Электронный чек

Для оплаты электронным чеком необходимо иметь следующую информацию:

- Номер вашего налогового счета

- Сумма платежа

- Ваш номер телефона

- Маршрутный номер ABA вашего банка (из вашего чека)

- Номер вашего расчетного счета

- Номер вашего чека

Оплата электронным чеком

Дебетовая/Кредитная карта

Для оплаты кредитной или дебетовой картой подготовьте следующую информацию:

- Номер вашего налогового счета

- Номер вашей кредитной или дебетовой карты

Ко всем картам добавляется 2,45% (минимум 1 доллар США) невозмещаемый сбор за удобство.

Оплата дебетовой/кредитной картой

Как оплатить по телефону

Налог на имущество округа Харрис можно оплатить по телефону с тональным набором в любое время из любой точки мира, семь дней в неделю. Телефон для оплаты налога на имущество: 713-274-2273.

Плательщики налога на недвижимость могут использовать любую комбинацию кредитных карт и/или электронных чеков для оплаты.

При оплате телефоном можно использовать следующие карты:

- Кредитная карта American Express

- Откройте для себя кредитную карту

- Кредитная или дебетовая карта MasterCard

- Кредитная или дебетовая карта VISA

Невозмещаемый сбор в размере 2,45% (минимум 1 доллар США) будет добавлен к каждой транзакции по кредитной или дебетовой карте.

Иметь в наличии следующую информацию для бесперебойного обслуживания:

- Налоговый счет номер счета

- Номер кредитной карты

Чтобы просмотреть сумму, подлежащую уплате в налоговой декларации, нажмите здесь

Поиск квитанции об уплате налога на имущество

Поиск по имениПоиск по адресуПоиск по номеру счета

Примечание.