Содержание

ИФНС РОССИИ № 1 ПО Г. МОСКВЕ, Москва (ИНН 7701107259), реквизиты, выписка из ЕГРЮЛ, адрес, почта, сайт, телефон, финансовые показатели

Обновить браузер

Обновить браузер

Возможности

Интеграция

О системе

Статистика

Контакты

CfDJ8HJyMSOWarhLkJBDZs2NT-Fo4nceZe0_xcTTOHVfNvdTVU94ghVBMCVIVvBoaw3SqPMyOHG0fLk4vceMcUyj85VqUjjiVURole-NyvWzuWnI4XmLR5IwWxNdFMyiR5EjBWTndxWIr42TO4QK6c4k3vY

Описание поисковой системы

энциклопедия поиска

ИНН

ОГРН

Санкционные списки

Поиск компаний

Руководитель организации

Судебные дела

Проверка аффилированности

Исполнительные производства

Реквизиты организации

Сведения о бенефициарах

Расчетный счет организации

Оценка кредитных рисков

Проверка блокировки расчетного счета

Численность сотрудников

Уставной капитал организации

Проверка на банкротство

Дата регистрации

Проверка контрагента по ИНН

КПП

ОКПО

Тендеры и госзакупки

Поиск клиентов (B2B)

Юридический адрес

Анализ финансового состояния

Учредители организации

Бухгалтерская отчетность

ОКТМО

ОКВЭД

Сравнение компаний

Проверка товарных знаков

Проверка лицензии

Выписка из ЕГРЮЛ

Анализ конкурентов

Сайт организации

ОКОПФ

Сведения о регистрации

ОКФС

Филиалы и представительства

ОКОГУ

ОКАТО

Реестр недобросовестных поставщиков

Рейтинг компании

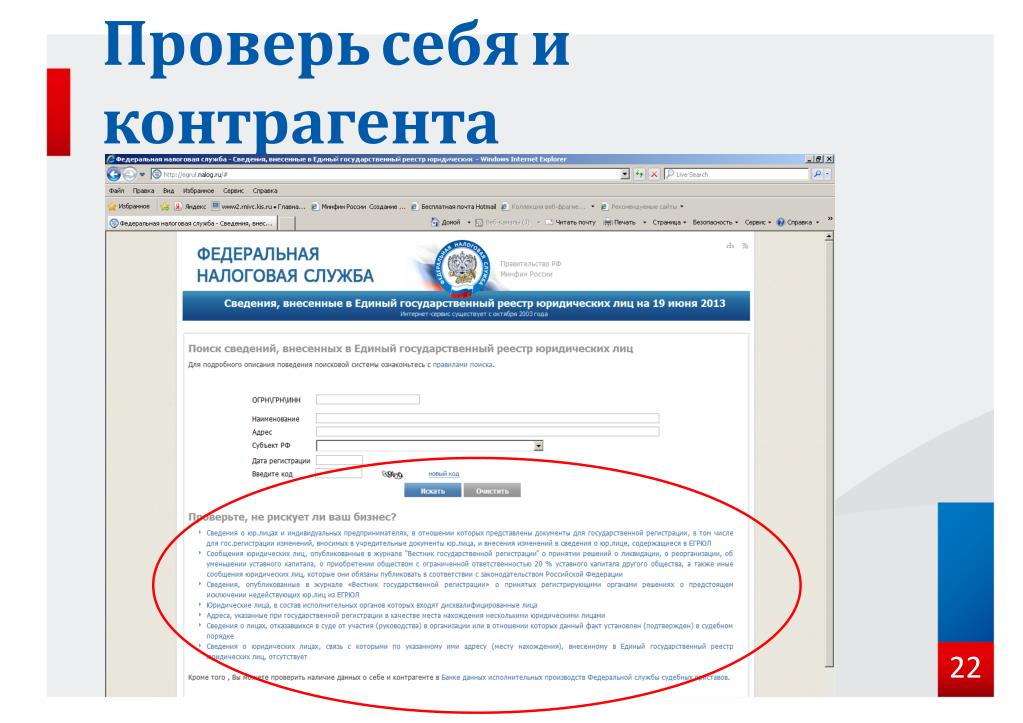

Проверь себя и контрагента

Должная осмотрительность

Банковские лицензии

Скоринг контрагентов

Лицензии на алкоголь

Мониторинг СМИ

Признаки хозяйственной деятельности

Репутационные риски

Комплаенс

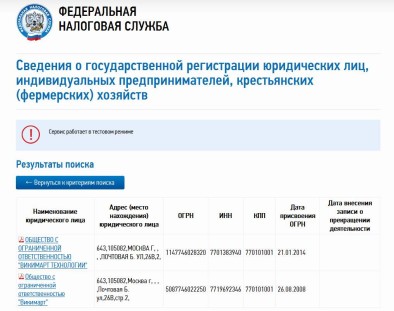

Компания ИФНС РОССИИ № 1 ПО Г. МОСКВЕ, адрес: г. Москва, ул. Земляной Вал, д. 9 зарегистрирована 23.12.2004. Организации присвоены ИНН 7701107259, ОГРН 1047701073860, КПП 770901001. Основным видом деятельности является деятельность территориальных органов федеральных органов исполнительной власти в городах и районах субъектов Российской Федерации, всего зарегистрировано 1 вид деятельности по ОКВЭД. Связи с другими компаниями отсутствуют.

МОСКВЕ, адрес: г. Москва, ул. Земляной Вал, д. 9 зарегистрирована 23.12.2004. Организации присвоены ИНН 7701107259, ОГРН 1047701073860, КПП 770901001. Основным видом деятельности является деятельность территориальных органов федеральных органов исполнительной власти в городах и районах субъектов Российской Федерации, всего зарегистрировано 1 вид деятельности по ОКВЭД. Связи с другими компаниями отсутствуют.

Количество совладельцев (по данным ЕГРЮЛ): 2, начальник инспекции — Голубев Евгений Евгеньевич.

Компания ИФНС РОССИИ № 1 ПО Г. МОСКВЕ принимала участие в 3 тендерах. В отношении компании было возбуждено 11 исполнительных производств. ИФНС РОССИИ № 1 ПО Г. МОСКВЕ участвовало в 2785 арбитражных делах: в 255 в качестве истца, и в 817 в качестве ответчика.

Реквизиты ИФНС РОССИИ № 1 ПО Г. МОСКВЕ, юридический адрес, официальный сайт и выписка ЕГРЮЛ, а также 18 существенных событий доступны в системе СПАРК (демо-доступ бесплатно).

Полная проверка контрагентов в СПАРКе

- Неоплаченные долги

- Арбитражные дела

- Связи

- Реорганизации и банкротства

- Прочие факторы риска

Полная информация о компании ИФНС РОССИИ № 1 ПО Г.

МОСКВЕ

МОСКВЕ

299₽

- Регистрационные данные компании

- Руководитель и основные владельцы

- Контактная информация

- Факторы риска

- Признаки хозяйственной деятельности

- Ключевые финансовые показатели в динамике

- Проверка по реестрам ФНС

Купить

Пример

999₽

Включен мониторинг изменений на год

- Регистрационные данные компании

- История изменения руководителей, наименования, адреса

- Полный список адресов, телефонов, сайтов

- Данные о совладельцах из различных источников

- Связанные компании

- Сведения о деятельности

- Финансовая отчетность за несколько лет

- Оценка финансового состояния

Купить

Пример

Бесплатно

- Отчет с полной информацией — СПАРК-ПРОФИЛЬ

- Добавление контактных данных: телефон, сайт, почта

- Добавление описания деятельности компании

- Загрузка логотипа

- Загрузка документов

Редактировать данные

СПАРК-Риски для 1С

Оценка надежности и мониторинг контрагентов

Узнать подробности

Заявка на демо-доступ

Заявки с указанием корпоративных email рассматриваются быстрее.

Вход в систему будет возможен только с IP-адреса, с которого подали заявку.

Компания

Телефон

Вышлем код подтверждения

Эл. почта

Вышлем ссылку для входа

Нажимая кнопку, вы соглашаетесь с правилами использования и обработкой персональных данных

Инспекция ФНС России № 50

Телефон налоговой

Время работы

Отзывы

ИФНС 50

Начальник Инспекция ФНС России № 50:

Феликсова Наталия Михайловна

Фактический адрес:

125373, г. Москва, Походный проезд, вл.3, корп.А

Юридический адрес:

125373, г. Москва, Походный проезд, вл.3, корп.А

Адрес для почтовых отправлений:

125373, г. Москва, Походный проезд, вл.3, корп.А

Услуги налоговой инспекции ИФНС 50: | |

Заказать выписку в ИФНС 50 (ЕГРЮЛ или ЕГРИП) | |

Зарегистрировать ИП в ИФНС 50 | |

Ликвидировать (закрыть) ИП в ИФНС 50 | |

Зарегистрировать ООО в ИФНС 50 | |

Получить справку в ИФНС 50 (о счетах, о задолжности и т. |

д.)

д.)Схема проезда до налоговой инспекции:

Cпособ проезда:

Станция метро «Сходненская», 1-й вагон из центра, маршрутное такси № 368 или последний вагон из центра, авт. № 678, № 199; станция метро «Тушинская», последний вагон из центра, авт. № 2, № 266 до остановки «Платформа Трикотажная», автобус №88, №777 до остановки «17 Таксомоторный парк»

Телефоны:

Контакт-центр: 8-800-222-22-22

Приемная начальника Инспекции: 8 (495) 400-00-50

Для справок: 8 (495) 400-37-15

Факс:8 (495) 400-37-11

Отдел | Телефон |

|---|---|

Отдел урегулирования задолженности и обеспечении процедур банкротства | 8 (495) 400-37-09; |

Отдел работы с налогоплательщиками | 8 (495) 400-37-15; |

Отдел заказа выписки | подробнее… |

Реквизиты

ИНН 7702265064

КПП 773301001

Код налогового органа в ФНС 50: 7750

Получатель: Управление Федерального казначейства по г. Москве (ИФНС России №50 по г. Москве)

Москве (ИФНС России №50 по г. Москве)

Наименование банка: ГУ Банка России по ЦФО

Номер счета: 40101810045250010041

БИК банка: 044525000

Номер корреспондентского счета или субсчет банка в котором открыт счет УФК России по г. Москве – нет

| Время pa6oты ИФНС: | Пepepыв: | |

пн: | 9.00-18.00 | 13.00-13.45 |

вт: | 9.00-18.00 | 13.00-13.45 |

cp: | 9.00-18.00 | 13.00-13.45 |

чт: | 9. 00-18.00 00-18.00 | 13.00-13.45 |

пт: | 9.00-16.45 | 13.00-13.45 |

Прием налогоплательщиков в операционном зале осуществляется без перерыва на обед понедельник, среда с 9.00 до 18.00; | ||

Выдача готовых выписок из ЕГРЮЛ/ЕГРИП При доставке выписки из ЕГРЮЛ/ЕГРИП, время согласовывается отдельно. | ||

<< Назад к списку ИФНС Москвы

Если Вы заметили на сайте опечатку или неточность, выделите её |

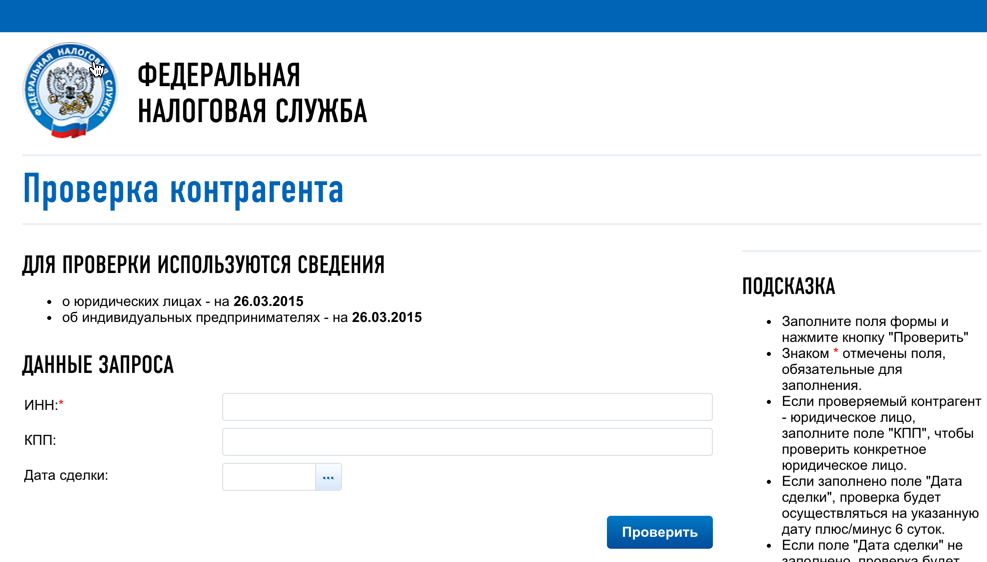

Проверка российского контрагента перед сделкой

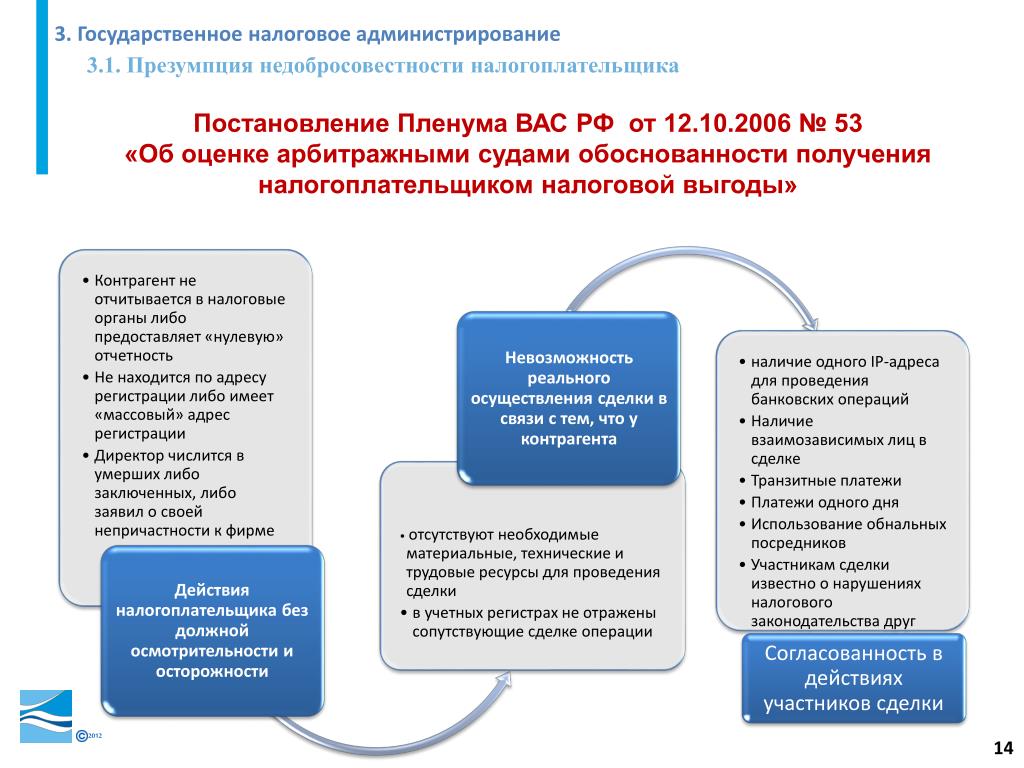

В России на участника правоотношений возлагаются серьезные риски, связанные с проявлением должной осмотрительности и осмотрительности, которые зачастую являются условием последующей защиты прав в государственных органах и судах, в том числе при оспаривании сделок.

Когда необходим сбор актуальной информации о контрагенте?

• до совершения сделки;

• до принятия решения об корпоративном участии;

• при выборе способов защиты своих прав и интересов.

Традиционно необходимо проверить дееспособность компании, а также маркеры, которые могут свидетельствовать о благонадежности контрагента или сомнительности сделки с ним.

Проверка дееспособности компании

• проверка полномочий директора и иного руководства — включены ли они в реестр дисквалифицированных лиц, не включены ли в список «массовых директоров»;

• проверка личного банкротства руководителей;

• наличие процедуры исключения лица из реестра регистрирующим органом;

• запреты суда и иных органов на совершение действий и иных фактов.

Проверка надежности компании

• Корпоративная история. Время и место создания компании, изменения в регионах, использование адресов «массовой регистрации», история реорганизации и смены участников компании — все это может рассказать о многом.

• Финансовые показатели. При соблюдении организацией обязательств по отчетности можно понять ее финансовое положение, платежеспособность и налоговую нагрузку (важный показатель при принятии российскими налоговыми органами решения о проведении налоговой проверки).

• История конфликтов. На сегодняшний день с высокой степенью достоверности можно установить перечень судебных разбирательств с участием компании.

• Исполнительное производство в отношении компании. Анализу подлежат стадия и характер взыскания, период возникновения задолженности и ее размер, а также динамика исполнения предъявленных к компании требований.

• Участие в государственных закупках и тендерах может положительно характеризовать контрагента, так как зачастую условием участия в таких аукционах являются определенные показатели устойчивости бизнеса.

• Упоминание в СМИ.

Различные государственные и негосударственные информационные службы позволяют Усконсалт (ассоциированный офис GRATA International в Новосибирске) получать информацию о благонадежности контрагента, не запрашивая у него документы.

Чем пользуемся:

Контур.Фокус (платный ресурс) — позволяет проверить корпоративную историю, взаимозависимость физических лиц, финансовые показатели, банкротство, исполнительное производство и многое другое.

Casebook (платный ресурс) — аналог Контур.Фокус.

Кад.арбитр — с помощью картотеки арбитражных дел можно проследить всю историю судебных конфликтов с участием организаций, позволяет проверить банкротство юридических и физических лиц.

Caselook — система анализа судебной практики по делам арбитражных судов и судов общей юрисдикции.

ЕГРЮЛ и другие реестры ФНС — позволяют проверить правоспособность компании, получить учредительные документы компании.

Банк данных исполнительного производства и журнал учета исполнительных производств.

Вестник государственной регистрации — проверка отчетов о реорганизации и ликвидации организаций.

ЕФРСБ — информация о процессуальных действиях при проведении конкурсного производства и конкурсов по реализации имущества должника.

Zakupki.gov — информация о проведении тендеров и госзакупок.

ЕГРН — реестр зарегистрированных прав на недвижимое имущество и обременений на него.

В результате заключения о проверке контрагента Вы получите досье на компанию и аргументированные выводы о том, стоит ли вступать с ней в договорные (или партнерские) отношения или искать альтернативные варианты, и возможно принять дополнительные меры для защиты ваших деловых интересов, таких как: предоплата, обеспечение обязательств различными способами или получение других возможных гарантий.

Аналитики Usconsalt (дочернего офиса GRATA International в Новосибирске) помогут выявить все «маркеры» и определить их значимость.

ФНС разъясняет подход к расследованию уклонения от уплаты налогов

Коротко

Федеральная налоговая служба России (« ФНС ») выпустила письмо, разъясняющее положения статьи 54.1 НК РФ об уклонении от уплаты налогов, в котором изложена методика для налоговых инспекций по выявлению фактов искажения сведений о бизнесе деятельности, проверять существенные факты и намерения использовать подставные компании или компании-однодневки. Он также предоставляет налогоплательщикам критерии надлежащей проверки контрагентов, что должно исключить возможность их последующей налоговой ответственности.

Он также предоставляет налогоплательщикам критерии надлежащей проверки контрагентов, что должно исключить возможность их последующей налоговой ответственности.

Кроме того, ФНС наконец-то признала необходимость так называемой «полной налоговой реконструкции» (комплексной переквалификации операций, ранее применявшейся только судами) и возможности вычета фактических расходов для целей налога на прибыль организаций и зачета входных НДС по сделкам с фиктивными компаниями. Однако это возможно только в случае раскрытия налогоплательщиком фактических поставщиков и финансовых условий в таких сделках.

Письмо ФНС подробнее

В письме 1 ФНС приводит примеры незаконного искажения хозяйственной деятельности для целей налогообложения и утверждает, что сделки должны совершаться реальными контрагентами (а не фиктивными компаниями).

ФНС призывает налоговые инспекции отказаться от формального подхода, а анализировать в совокупности все обстоятельства, связанные с заключением и исполнением сделок, отслеживать финансовые потоки. Доначисление налога допускается только в случае, если налоговые органы пришли к однозначному выводу об уклонении налогоплательщика от уплаты налогов.

Доначисление налога допускается только в случае, если налоговые органы пришли к однозначному выводу об уклонении налогоплательщика от уплаты налогов.

В письме также пересматривается концепция должной осмотрительности контрагента как средства исключения вины (халатности) налогоплательщика. Хотя это положительное изменение, ФНС теперь переложила на налогоплательщиков бремя доказывания, включая проверку деловой репутации их поставщиков, их местонахождение и платежеспособность, наличие необходимых ресурсов и опыта, а также оценку рисков дефолта. Кроме того, использование поставщиков с ценами ниже рыночных может рассматриваться как сговор с недобросовестным поставщиком.

ФНС прямо подтверждает, что налоговая реконструкция (перерасчет налоговых результатов по фактическим операциям компании, без уклонения от уплаты налогов) проверяющими может быть произведена, но только при отсутствии вины или халатности со стороны налогоплательщика, а также при наличии информации раскрывается информация о фактических поставщиках и условиях таких сделок.

Учитывая позицию ФНС, налогоплательщики должны собирать и хранить информацию о поставщиках для поддержки их должной осмотрительности. Эта информация будет иметь решающее значение при проведении налоговой проверки, в том числе для последующего успешного судебного разбирательства. Поэтому мы рекомендуем пересмотреть внутренние политики по выбору поставщиков и по подходу к документированию соответствующих шагов и комплаенс-процедур с учетом разъяснений ФНС.

Новая позиция ФНС может существенно повлиять на налоговую практику по широкому кругу операций. В частности, при рассмотрении дел об уклонении от уплаты налогов ФНС рекомендует проверяющим оценивать не только общий экономический эффект от сделки, но и ее отдельные элементы и этапы (по аналогии с подходом «ступенчатой сделки» в некоторых зарубежных странах). . Новый подход может коснуться не только сложных сделок внутри России, но и сделок с иностранными компаниями, что потребует от компаний более тщательного планирования, обоснования и документального оформления сделок.

Посмотреть английскую версию

1 Письмо ФНС России № БВ-4-7/[email protected] от 10.03.2021 «О применении статьи 54.1 НК РФ».

Автор

Сергей Жестков

Сергей Жестков является партнером московского офиса Baker McKenzie и лицензированным российским адвокатом. Он имеет опыт консультирования многонациональных корпоративных и частных клиентов по широкому кругу вопросов налогообложения и защиты активов, включая международное налоговое планирование и планирование и структурирование трастов.

Автор

Кирилл Викулов

Кирилл Викулов является партнером группы практики налогового права Московского офиса Baker McKenzie. Он имеет обширный опыт консультирования российских и международных клиентов по широкому кругу сложных налоговых вопросов, включая сделки по слиянию и поглощению, совместные предприятия, международные холдинговые и финансовые структуры, а также различные сделки на финансовых рынках и рынках капитала. До прихода в Baker McKenzie в 2007 году Кирилл работал налоговым консультантом в отделе международного налогового структурирования международной аудиторской компании. Кирилл также является приглашенным профессором международного налогового права в МГИМО.

До прихода в Baker McKenzie в 2007 году Кирилл работал налоговым консультантом в отделе международного налогового структурирования международной аудиторской компании. Кирилл также является приглашенным профессором международного налогового права в МГИМО.

Автор

Марина Токунова

Марина Токунова является партнером Группы налоговой практики Baker McKenzie в Москве и членом Глобальной группы реорганизации Baker McKenzie. Марина консультирует российских и международных клиентов по сложным налоговым вопросам, включая налоговые консультации по сделкам слияний и поглощений, созданию совместных предприятий, сделкам выделения и корпоративной реорганизации.

Марина присоединилась к Baker McKenzie в 2007 году. До прихода в фирму Марина несколько лет работала в EY, где она в основном занималась налоговыми операциями (слияния и поглощения). Марина также является приглашенным профессором налогового права в Московском государственном университете.

Автор

Максим Калинин

Максим Калинин является управляющим партнером петербургского офиса Baker & McKenzie и руководителем практики слияний и поглощений, корпоративного права, недвижимости и строительства, а также практики трудоустройства.