Содержание

Информация о порядке и условиях обмена электронными документами

Информация о порядке и условиях обмена электронными документами

- Главная

- Раскрытие информации

- Электронный документооборот

В соответствии c нормами Положения о требованиях к осуществлению деятельности участников финансовых рынков при использовании электронных документов, утвержденного Приказом ФСФР России от 08.12.2005 г. № 05-77/пз-н, Акционерное общество «Негосударственный пенсионный фонд «ФЕДЕРАЦИЯ» сообщает об использовании электронного документооборота (далее — ЭДО) с:

АО «НСД». Система электронного документооборота (далее – СЭД) предоставляется на основании Заявления о присоединении к Правилам электронного документооборота Акционерного общества «Независимый специализированный депозитарий» от 01.03.2021 № 3/21. СЭД регулируется Правилами электронного документооборота Акционерного общества «Независимый специализированный депозитарий».

Ознакомиться с порядком и условиями обмена электронными документами можно на сайте АО «НСД» http://www.nzsd.ru/edo/.

Управляющие компании. СЭД предоставляется на основании Соглашений об обмене электронными документами. В целях осуществления электронного документооборота посредством СЭД между Фондом и управляющей компанией, каждая из Сторон присоединяется к Правилам электронного документооборота АО «НСД».

Ознакомиться с порядком и условиями обмена электронными документами можно на сайте АО «НСД» http://www.nzsd.ru/edo/.

- Банк России. Для информационного взаимодействия в рамках ЭДО с Банком России организован «Единый личный кабинет участника информационного обмена». Дополнительную информацию можно получить на сайте в информационно-телекоммуникационной сети «Интернет»: http://www.cbr.ru/lk_uio.

- Пенсионный фонд Российской Федерации. СЭД предоставляется на основании Соглашения об обмене электронными документами в системе электронного документооборота ПФР по телекоммуникационным каналам связи посредствомViPNet [Деловая почта]. Услугапредоставляется ОАО «ИнфоТеКС Интернет Траст». Ознакомиться с Регламентом Удостоверяющего центраОАО «ИнфоТеКС Интернет Траст»можно на сайте https://iitrust.ru.

- Другие негосударственные пенсионные фонды – ViPNet [Деловая почта]. Услугапредоставляется ОАО «ИнфоТеКС Интернет Траст». Ознакомиться с Регламентом Удостоверяющего центраОАО «ИнфоТеКС Интернет Траст»можно на сайте https://iitrust.ru.

- Информационное взаимодействие в рамках ЭДО с Государственной корпорацией «Агентство по страхованию вкладов» организовано на основании Соглашения об обмене электронными документами. Дополнительную информацию можно получить на сайте в информационно-телекоммуникационной сети «Интернет»: https://www.asv.org.ru/pension/info_for_funds_committed_and_the_fiu/.

- Банк ГПБ (АО), используя систему «Клиент-Банк» в соответствии с договором, заключенным с этим банком. Информация о работе системы размещена в сети Интернет по адресу http://www.gazprombank.ru.

- ИФНС, ПФР, ФСС, Росстат. Используется система электронной отчетности, предоставляемая АО «ПФ «СКБ Контур». С информацией о системе можно ознакомиться на сайте https://kontur.ru/products/reporting.

- ФНС. Для предоставления отчетов о клиентах-налоговых резидентах иностранных государств. Данный сервис позволяет российским организациям финансового рынка в электронном виде направлять отчетность в связи с требованиями международного автоматического обмена финансовой информацией и Главой 20.1 Налогового Кодекса Российской Федерации. С дополнительной информацией по данному вопросу вы можете ознакомиться по адресу https://gs.service.nalog.ru/ofr/fs/main.html.

- Росфинмониторинг. Портал Росфинмониторинга для обмена информацией в электронном виде через Личный кабинет организаций. С дополнительной информацией можно ознакомиться на сайте: https://portal.fedsfm.ru/.

Услугапредоставляется ОАО «ИнфоТеКС Интернет Траст». Ознакомиться с Регламентом Удостоверяющего центраОАО «ИнфоТеКС Интернет Траст»можно на сайте https://iitrust.ru.

Услугапредоставляется ОАО «ИнфоТеКС Интернет Траст». Ознакомиться с Регламентом Удостоверяющего центраОАО «ИнфоТеКС Интернет Траст»можно на сайте https://iitrust.ru. Используется система электронной отчетности, предоставляемая АО «ПФ «СКБ Контур». С информацией о системе можно ознакомиться на сайте https://kontur.ru/products/reporting.

Используется система электронной отчетности, предоставляемая АО «ПФ «СКБ Контур». С информацией о системе можно ознакомиться на сайте https://kontur.ru/products/reporting.Для удобства и безопасности пользователей сайт АО НПФ «ФЕДЕРАЦИЯ» использует файлы «cookie»

Подтвердите ознакомление с рекомендациями по защите информации и

политикой обработки персональных данных

Полезные ссылки

1 Налоговый кодекс от К+. http://www.consultant.ru/popular/nalog2/

http://www.consultant.ru/popular/nalog2/

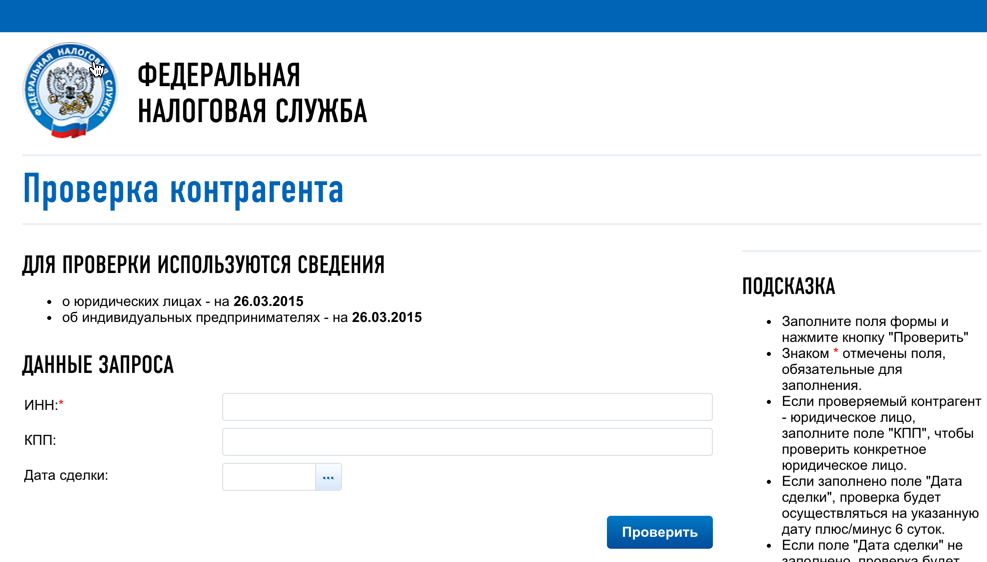

2 ЕГРЮЛ. Сведений о юр.лицах. http://egrul.nalog.ru/

3 Интернет-банк. Альфа-банк. https://link.alfabank.ru/

4 Интернет-банк. Райффайзенбанк. https://elbrus.raiffeisen.ru/ru/html/login.html

5 Интернет-банк. Сбербанк. https://sbi.sberbank.ru:9443/ic/login.zhtml

6 Интернет-банк. Сбербанк (для физических лиц). https://online.sberbank.ru/

7 Оплата госпошлины (подбор реквизитов). https://na46.ru/izmenilis-platezhnye-rekvizity-dlya-polucheniya-vypisok-iz-egryul-i-egrip-v-moskve/

8 Коды статистики. https://websbor.gks.ru/online/#!/gs/statistic-codes

9 ИФНС. Контакты. http://nalog.ru/rn77/apply_fts/

10 ПФ. Контакты. http://www.pfrf.ru/branches/moscow/contacts/

11 ФСС. Контакты. http://fss.ru/ru/regional_office/in_territory/moscow/5932. shtml

shtml

12 ИНН по паспорту: https://service.nalog.ru/inn-my.do

13 Проверка паспорта на действительность. http://сервисы.гувм.мвд.рф/info-service.htm?sid=2000

14 Почта России. Отслеживание почтовых отправлений. http://www.russianpost.ru/tracking/

15 Суд. ООО в картотеке арбитражных дел. http://kad.arbitr.ru/

16 Судебные приставы. Исполнительное производство по ФИО или ООО. http://fssprus.ru/iss/ip/

17 Проверка полномочий полицейского. mvd.ru/contacts/sites

18 Блокировки расчетных счетов (действующие решения). https://service.nalog.ru/bi.do

19 Калькулятор пеней. http://www.klerk.ru/tools/penalty/

20 ОКАТО и ОКТМО. https://fias.nalog.ru/

21 ОКВЭД. http://www.okvad.ru/

22 ПФ. Платежные реквизиты для всех регионов. https://www.pfrf. ru/eservices/pay_docs/

ru/eservices/pay_docs/

23 Лицензии медучреждений (на выдачу б/л). http://www.roszdravnadzor.ru/services/licenses

24 Реестр МСП. https://rmsp.nalog.ru/

25 ИФНС. Все электронные сервисы. https://www.nalog.ru/rn77/about_fts/el_usl/

26 ИФНС. Налоговая нагрузка. https://pb.nalog.ru/calculator.html

27 Отслеживаем жалобу, поданную в ИФНС (срок — 15 раб/дней). https://service.nalog.ru/complaints.do

28 СОУТ: подача, проверка. https://declaration.rostrud.ru

29 Проверка рег.действий с юр.лицом. https://service.nalog.ru/uwsfind.do

30 Подписка на изменения в ЕГРЮЛ. https://www.nalog.ru/rn77/news/activities_fts/7943041/

31 Стоимость патента для ИП. https://patent.nalog.ru/info/

32 Самозанятые. Проверка статуса. https://npd.nalog.ru/check-status/

33 Росреестр. Кадастровая стоимость объекта. https://rosreester.net/uznat-kadastrovuyu-stoimost-nedvijimosti

Кадастровая стоимость объекта. https://rosreester.net/uznat-kadastrovuyu-stoimost-nedvijimosti

34 Налог на имущество. Законы по всем регионам. https://www.nalog.ru/rn77/service/Tax/

35 Запрет на открытие новых ООО. https://pb.nalog.ru/search.html# Выбрать пункт «ОГРАНИЧЕНИЕ УЧАСТИЯ В ЮЛ»

Определение, виды и порядок расчета

Что такое налог на товары и услуги (GST)?

Налог на товары и услуги (GST) представляет собой налог на добавленную стоимость (НДС), взимаемый с большинства товаров и услуг, продаваемых для внутреннего потребления. GST платят потребители, но предприятия, продающие товары и услуги, перечисляют его правительству.

Налог на товары и услуги не следует путать с трастом без генерации, также сокращенно GST (и связанным с ним налогообложением, GSTT).

Ключевые выводы

- Налог на товары и услуги (GST) — это налог на товары и услуги, продаваемые внутри страны для потребления.

- Налог включен в окончательную цену и уплачивается потребителем в точке продажи, а также передается правительству продавцом.

- GST — это общий налог, используемый в большинстве стран мира.

- GST обычно облагается налогом по единой ставке по всей стране.

- Правительства предпочитают налог на товары и услуги, так как он упрощает систему налогообложения и снижает уклонение от уплаты налогов.

Понимание налога на товары и услуги (GST)

Налог на товары и услуги (GST) — это косвенный федеральный налог с продаж, который применяется к стоимости определенных товаров и услуг. Бизнес добавляет GST к цене продукта, а клиент, который покупает продукт, платит продажную цену, включая GST. Часть GST собирается бизнесом или продавцом и направляется правительству. В некоторых странах его также называют налогом на добавленную стоимость (НДС).

В большинстве стран с налогом на товары и услуги действует единая унифицированная система налога на товары и услуги, что означает, что на всей территории страны применяется единая налоговая ставка. Страна с единой платформой GST объединяет центральные налоги (например, налог с продаж, акцизный налог и налог на услуги) с налогами на уровне штата (например, налог на развлечения, входной налог, налог на передачу собственности, налог на грех и налог на роскошь) и собирает их как единый налог. Эти страны облагают налогом практически все по единой ставке.

Страна с единой платформой GST объединяет центральные налоги (например, налог с продаж, акцизный налог и налог на услуги) с налогами на уровне штата (например, налог на развлечения, входной налог, налог на передачу собственности, налог на грех и налог на роскошь) и собирает их как единый налог. Эти страны облагают налогом практически все по единой ставке.

Франция стала первой страной, внедрившей налог на товары и услуги в 1954; с тех пор примерно 140 стран приняли эту налоговую систему в той или иной форме. Некоторые из стран с GST включают Канаду, Вьетнам, Австралию, Сингапур, Великобританию, Испанию, Италию, Нигерию, Бразилию и Индию.

Двойные структуры налогообложения товаров и услуг

Лишь несколько стран, таких как Канада и Бразилия, имеют двойную структуру GST. По сравнению с единой экономикой GST, где налог собирается федеральным правительством, а затем распределяется по штатам, в двойной системе федеральный GST применяется в дополнение к налогу с продаж штата. В Канаде, например, федеральное правительство взимает налог в размере 5%, а некоторые провинции/штаты также взимают налог штата (PST), размер которого варьируется от 8% до 10%. В этом случае в чеке потребителя будет четко указана ставка GST и PST, которая применялась к стоимости покупки.

В Канаде, например, федеральное правительство взимает налог в размере 5%, а некоторые провинции/штаты также взимают налог штата (PST), размер которого варьируется от 8% до 10%. В этом случае в чеке потребителя будет четко указана ставка GST и PST, которая применялась к стоимости покупки.

Совсем недавно GST и PST были объединены в некоторых провинциях в единый налог, известный как Гармонизированный налог с продаж (HST). Остров Принца Эдуарда был первым, кто принял HST в 2013 году, объединив федеральный и провинциальный налоги с продаж в единый налог. С тех пор этому примеру последовали несколько других провинций, в том числе Нью-Брансуик, Ньюфаундленд и Лабрадор, Новая Шотландия и Онтарио.

Пример: принятие Индией налога на товары и услуги

Индия ввела двойную структуру GST в 2017 году, что стало крупнейшей реформой налоговой структуры страны за последние десятилетия. Основная цель включения GST заключалась в устранении налога на налог или двойного налогообложения, которое распространяется с уровня производства на уровень потребления.

Например, производитель ноутбуков получает сырье, скажем, за рупий. 10, который включает налог в размере 10%. Это означает, что они платят рупий. 1 по налогу на рупий. 9 стоимость материалов. В процессе производства ноутбука производитель увеличивает стоимость исходных материалов на рупий. 5, на общую сумму рупий. 10 + рупий. 5 = рупий. 15. 10% налог на готовую продукцию составит рупий. 1.50. В соответствии с системой GST предыдущий уплаченный налог может быть применен к этому дополнительному налогу, чтобы довести эффективную налоговую ставку до рупий. 1,50 — рупий. 1,00 = рупий. 0,50.

В свою очередь, оптовик покупает ноутбук за рупий. 15 и продает его розничному продавцу по цене рупий. Наценка 2,50 за рупий. 17.50. Налог в размере 10% от валовой стоимости товара составит рупий. 1,75, которую оптовик может применить против налога на первоначальную себестоимость от производителя (т.е. 15 рупий). Таким образом, эффективная налоговая ставка оптовика составит рупий. 1,75 — рупий. 1,50 = рупий. 0,25.

1,50 = рупий. 0,25.

Точно так же, если маржа розничного продавца составляет рупий. 1,50, его эффективная налоговая ставка составит (10% x 19 рупий).) — руб. 1,75 = рупий. 0,15. Общий налог, который каскадом перейдет от производителя к розничному продавцу, составит рупий. 1 + рупий. 0,50 + рупий. 0,25 + рупий. 0,15 = рупий. 1.90.

Индия с момента запуска GST 1 июля 2017 года ввела следующие налоговые ставки:

- Ставка налога 0% применяется к некоторым продуктам питания, книгам, газетам, домотканым хлопчатобумажным тканям и гостиничным услугам.

- Ставка 0,25% применяется к ограненным и полуполированным камням.

- Налог в размере 5% на предметы домашнего обихода, такие как сахар, специи, чай и кофе.

- Налог в размере 12% на компьютеры и полуфабрикаты.

- Налог в размере 18% на масло для волос, зубную пасту, мыло и промышленных посредников.

- Последняя группа, облагающая товары налогом по ставке 28%, применяется к предметам роскоши, включая холодильники, керамическую плитку, сигареты, автомобили и мотоциклы.

Предыдущая система без GST подразумевает, что налог уплачивается со стоимости товаров и наценки на каждом этапе производственного процесса. Это приведет к более высокой сумме общих уплаченных налогов, которые будут перенесены на конечного потребителя в виде более высоких затрат на товары и услуги. Таким образом, внедрение системы GST в Индии является мерой, используемой для снижения инфляции в долгосрочной перспективе, поскольку цены на товары будут ниже.

Налог на товары и услуги и налог на передачу электроэнергии без учета генерации

Налог на товары и услуги (GST) следует путать с налогом на передачу без генерации (GST Tax), и они никак не связаны друг с другом.

Первый представляет собой налог на добавленную стоимость, добавляемый к покупке товаров или услуг. Между тем, налог на передачу пропуска поколения (налог на товары и услуги) представляет собой фиксированный федеральный налог в размере 40 % на передачу наследства от имущества бенефициару, который не менее чем на 37½ лет моложе дарителя. Налог на налог на товары и услуги не позволяет богатым людям уклоняться от уплаты налога на наследство за счет указания более молодых бенефициаров (например, внуков).

Налог на налог на товары и услуги не позволяет богатым людям уклоняться от уплаты налога на наследство за счет указания более молодых бенефициаров (например, внуков).

Кто должен платить налог на товары и услуги?

Как правило, налог на товары и услуги (GST) уплачивается потребителями или покупателями товаров или услуг. Некоторые товары, например сельскохозяйственные или медицинские, могут быть освобождены от налога на товары и услуги в зависимости от юрисдикции.

Как рассчитывается налог на товары и услуги?

Налог на товары и услуги (GST) рассчитывается путем простого умножения цены товара или услуги на налоговую ставку GST. Например, если GST составляет 5%, шоколадный батончик за 1 доллар будет стоить 1,05 доллара.

Каковы преимущества налога на товары и услуги?

GST может быть выгоден, поскольку он упрощает налогообложение, сводя несколько различных налогов в одну простую систему. Также считается, что это сокращает уклонение от уплаты налогов среди предприятий и снижает коррупцию.

ФРАНЦИЯ — Введен налог на цифровые услуги

Сентябрь 2019 г.

Французский парламент окончательно утвердил налог на цифровые услуги (DST), который будет применяться задним числом с 1 января 2019 г..

Контекст и цели

О введении налога «GAFA» министр экономики и финансов Бруно Ле Мэр объявил 6 декабря 2018 года.

24 июля 2019 года президент Макрон подписал закон о введении налога GAFA на цифровые услуги, в значительной степени вдохновленные Директивой ЕС, в отношении которой не было достигнуто консенсуса.

Переход на летнее время должен быть временным в ожидании долгосрочного и согласованного решения со стороны членов ОЭСР. Многосторонние переговоры продолжаются, и к 2020 году может быть достигнуто соглашение.

Объем налога

Следующие услуги подлежат DST:

- » Предоставление с помощью электронных средств цифрового интерфейса, который позволяет пользователям контактировать и взаимодействовать с другим использованием rs, в том числе для доставки товаров или услуг непосредственно между этими пользователями».

- » Услуги, предоставляемые рекламодателям или их агентам позволяющие им приобретать рекламные площади , расположенные на цифровом интерфейсе, доступном с помощью электронных средств для показа целевой рекламы пользователям, находящимся во Франции, на основе данных, предоставленных такими пользователями.

Эти услуги включают, среди прочего, покупку, хранение и распространение рекламных сообщений, а также управление и передачу данных пользователей .

Закон исключает из сферы действия следующие услуги:

- Прямая продажа товаров или услуг через Интернет;

- Предоставление цифрового интерфейса в качестве основного средства предоставления пользователям цифрового контента, услуг связи и платежных услуг;

Исходя из текста, налог не должен быть нацелен на поставщиков услуг потокового видео или музыкальных услуг по запросу, а также почтовых или платежных услуг, когда они являются платными услугами.

- Регулируемые финансовые услуги, прямо указанные в Законе;

- Услуги, предоставляемые компаниями, входящими в одну группу.

Территориальный охват

Налогооблагаемые услуги считаются произведенными или поставленными во Франции, когда:

- Один из пользователей, совершающих продажу или поставку услуг, находится во Франции или, при отсутствии продажи/поставки услуг, когда у одного из пользователей есть счет, открытый во Франции для доступа к этим услугам;

- Данные были получены при просмотре цифровых интерфейсов пользователями, находящимися во Франции, или при размещении рекламного сообщения на цифровом интерфейсе, к которому обращался пользователь, находящийся во Франции.

Пользователь цифрового интерфейса находится во Франции, если он/она посещает этот интерфейс через терминал, расположенный во Франции. В последней редакции Закона указано, что местонахождение во Франции определяется любым способом, включая IP-адрес (интернет-протокол).

Налогоплательщики

Налогоплательщиками считаются французские и иностранные компании, для которых ежегодные суммы, полученные в качестве вознаграждения за налогооблагаемые услуги, в совокупности превышают оба следующих пороговых значения:

- 750 миллионов евро мирового дохода;

- 25 миллионов евро сгенерировано во Франции.

Пороговые значения оцениваются на уровне группы для групп, к которым применяется обязательство подавать консолидированную финансовую отчетность (компании, связанные отношениями контроля, как это определено в статье II статьи L.233-16 Делового кодекса Франции).

Налоговая база

Налоговая база включает все мировые доходы (т.е. валовые доходы), полученные налогоплательщиком (за исключением налога на добавленную стоимость) за налогооблагаемые услуги, умноженные на процент, представляющий долю налогооблагаемых услуг, которые должны быть оказаны или оказаны во Франции.

Ставка

Ставка налога установлена на уровне 3%.

Подача и оплата

Налог необходимо указать в приложении к французской декларации CA3 по НДС: первый квартал года, следующего за годом, в котором налог подлежит уплате;

С 2020 года налогоплательщики, на которых распространяется обычный режим НДС, также должны будут платить налог двумя частями; сумма должна быть как минимум равна сумме, причитающейся за предыдущий финансовый год.

В соответствии с календарем, установленным на 2019 год, налог за 2019 год будет подлежать единовременному платежу в ноябре 2019 года.на основе выручки за 2018 год, полученной от деятельности, входящей в сферу охвата.

Текст также предусматривает:

- Обязанность налогоплательщиков DST вести в поддержку своего учета:

- Информация о суммах, взимаемых ежемесячно за каждую оказанную налогооблагаемую услугу, с разграничением сумм, относящихся к услугам, оказанным во Франции и за границей, и, где применимо, исключенных из базы;

- Ежемесячные количественные элементы, используемые для расчета процентов, представляющих долю налогооблагаемых услуг, связанных с Францией.