Содержание

Заявление о выборе системы налогообложения ип \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Заявление о выборе системы налогообложения ип

Подборка наиболее важных документов по запросу Заявление о выборе системы налогообложения ип (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Индивидуальный предприниматель:

- 18210202103081013160

- 18210202140061110160

- 18210807010011000110

- 18211301020016000130

- 4-ндфл кто сдает

- Ещё…

Судебная практика: Заявление о выборе системы налогообложения ип

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

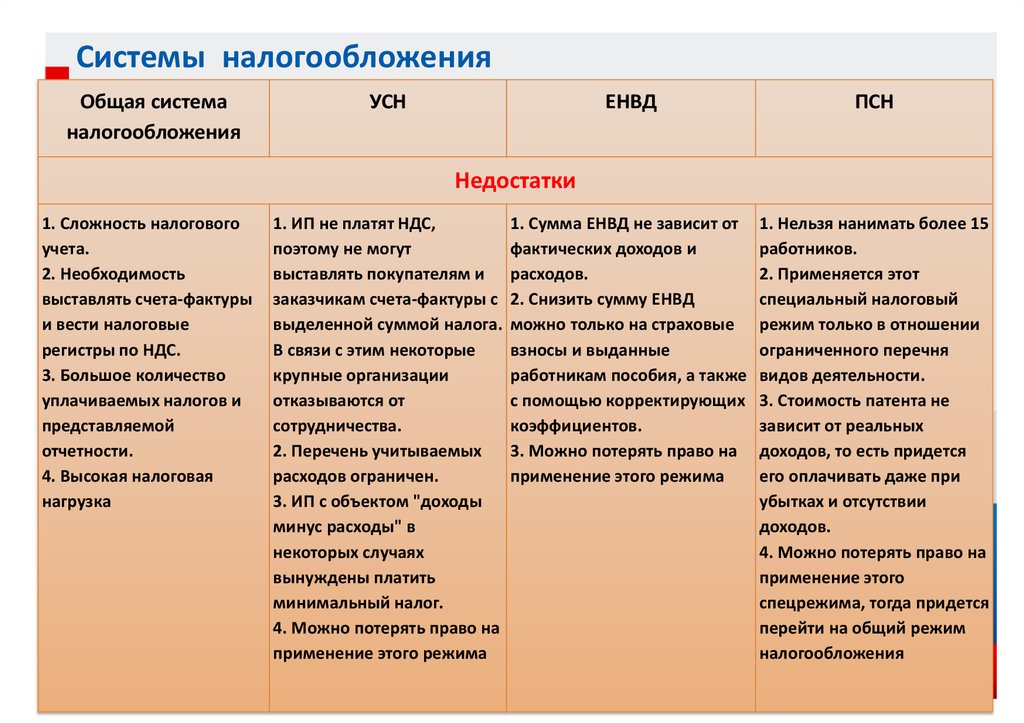

Подборка судебных решений за 2019 год: Статья 346.13 «Порядок и условия начала и прекращения применения упрощенной системы налогообложения» главы 26. 2 «Упрощенная система налогообложения» НК РФ

2 «Упрощенная система налогообложения» НК РФ

(ООО «Журнал «Налоги и финансовое право»)Как указал суд, признавая позицию налогового органа неправомерной, налогоплательщик фактически не применял режим налогообложения в виде УСН и вел хозяйственную деятельность по ОСН; налог по УСН никогда не уплачивал, декларации по УСН не подавал, книгу учета доходов и расходов организаций и ИП, применяющих УСН, не вел. Оснований считать налогоплательщика в рассматриваемом случае перешедшим на УСН, несмотря на то, что он формально подавал заявление о выборе данной системы налогообложения, не имелось. Налогоплательщик, уведомив налоговый орган о переходе на УСН, не начал ее применять, то есть отказался от УСН еще до начала ее применения.

Статьи, комментарии, ответы на вопросы: Заявление о выборе системы налогообложения ип

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Индивидуальный предприниматель, зарегистрированный в г. Москве, собирается осуществлять торговую деятельность по патенту в Московской области. Где ИП должен получить патент — в налоговом органе в г. Москве или в Московской области? Где должен быть зарегистрирован кассовый аппарат?

Москве, собирается осуществлять торговую деятельность по патенту в Московской области. Где ИП должен получить патент — в налоговом органе в г. Москве или в Московской области? Где должен быть зарегистрирован кассовый аппарат?

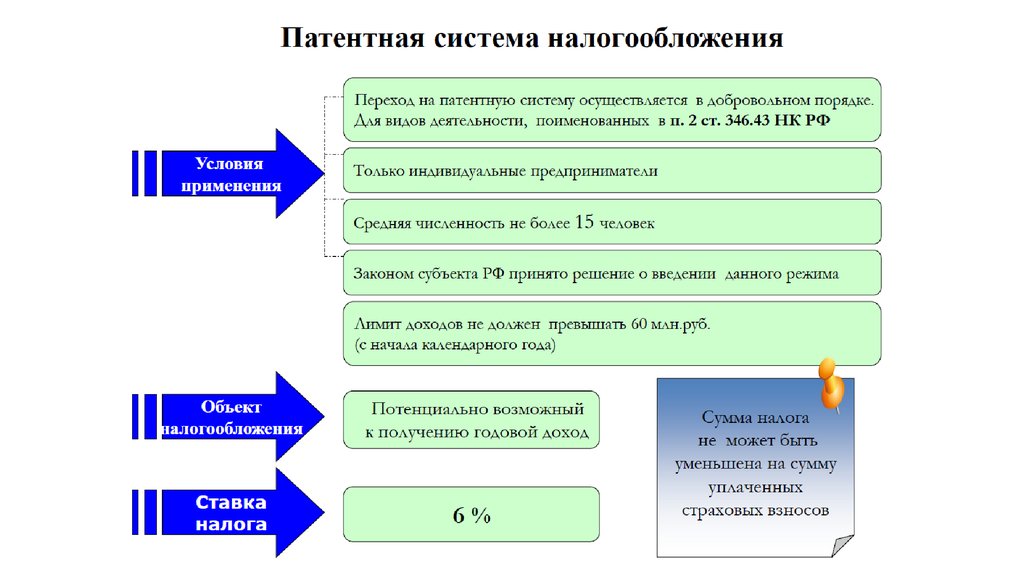

(Консультация эксперта, ФНС России, 2022)Обоснование: В соответствии с п. 2 ст. 346.45 Налогового кодекса РФ индивидуальный предприниматель подает лично или через представителя, направляет в виде почтового отправления с описью вложения или передает в электронной форме по телекоммуникационным каналам связи заявление о получении патента в налоговый орган по месту жительства не позднее чем за 10 дней до начала применения индивидуальным предпринимателем патентной системы налогообложения, если иное не предусмотрено настоящим пунктом. В случае если индивидуальный предприниматель планирует осуществлять предпринимательскую деятельность на основе патента в субъекте Российской Федерации, в котором не состоит на учете в налоговом органе по месту жительства или в качестве налогоплательщика, применяющего патентную систему налогообложения, указанное заявление подается в любой территориальный налоговый орган этого субъекта Российской Федерации по выбору индивидуального предпринимателя.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Особенности выполнения обязанностей работодателя индивидуальным предпринимателем

(Подкопаев М.В.)

(«Оплата труда: бухгалтерский учет и налогообложение», 2022, N 2)К сведению. Согласно п. 2 ст. 346.45 НК РФ, если ИП планирует осуществлять предпринимательскую деятельность на основе патента в субъекте Российской Федерации, в котором не состоит на учете в налоговом органе по месту жительства или в качестве плательщика, применяющего патентную систему налогообложения, указанное заявление подается в любой территориальный налоговый орган этого субъекта РФ по выбору предпринимателя.

Нормативные акты: Заявление о выборе системы налогообложения ип

ФНС России

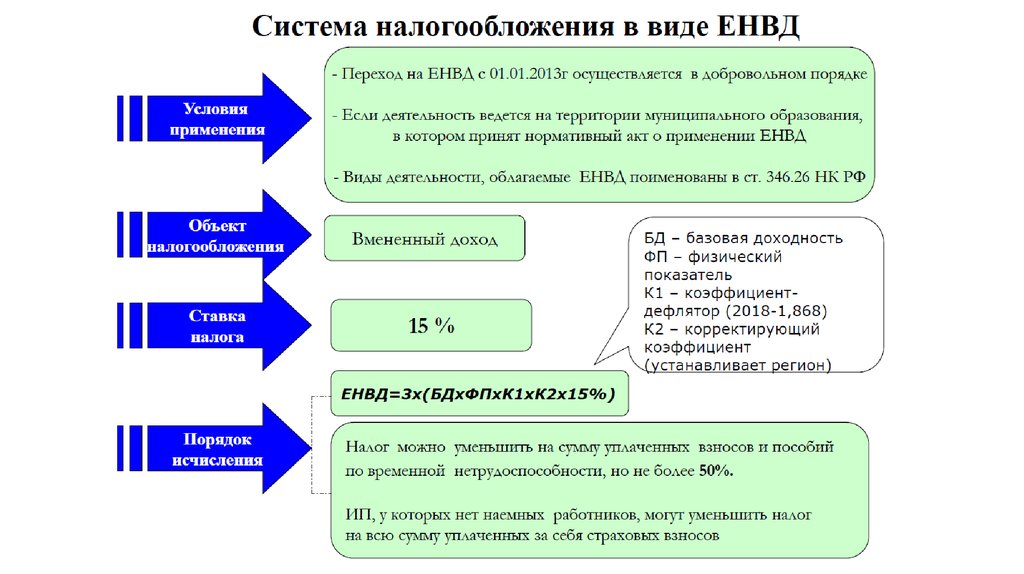

«ФНС России утверждены формы документов, рекомендуемые для применения патентной системы налогообложения»Те ИП, которые еще не определились с выбором системы налогообложения и не успели подать заявление до 20 декабря 2012 года, могут это сделать в любое время. Для этого им необходимо подать заявление, не позднее чем за 10 рабочих дней до начала применения патента. Минус в том, что такие ИП не смогут получить патент на 12 месяцев (патент может приобретаться на любое количество месяцев, но не более чем на календарный год).

Для этого им необходимо подать заявление, не позднее чем за 10 рабочих дней до начала применения патента. Минус в том, что такие ИП не смогут получить патент на 12 месяцев (патент может приобретаться на любое количество месяцев, но не более чем на календарный год).

Информационное сообщение Минфина России

«Об изменениях в специальных налоговых режимах»Заявление на получение патента подается индивидуальным предпринимателем в налоговый орган по месту жительства не позднее чем за 10 дней до начала применения патентной системы налогообложения. В случае, если индивидуальный предприниматель планирует осуществлять предпринимательскую деятельность на основе патента в субъекте Российской Федерации, в котором не состоит на учете в налоговом органе по месту жительства или в качестве налогоплательщика, применяющего патентную систему налогообложения, указанное заявление подается в любой территориальный налоговый орган этого субъекта Российской Федерации по выбору индивидуального предпринимателя.

Понимание различных видов налогов на бизнес

Физические лица в основном занимаются уплатой федерального подоходного налога и налога штата. Но у владельцев бизнеса есть пять основных категорий налогов, которые могут фигурировать в их финансовой повестке дня:

- Подоходный налог. Согласно Налоговому управлению США, все предприятия, кроме партнерств, должны подавать ежегодную налоговую декларацию. Товарищества подают информационную декларацию. Имейте в виду, что вы также должны каждый год подавать декларацию по индивидуальному подоходному налогу, используя форму IRS 1040.

- Расчетные налоги. Как правило, вы должны производить ежеквартальные расчетные налоговые платежи для покрытия подоходного налога с доходов, не облагаемых у источника и подоходного налога. Если ваши предполагаемые платежи не соответствуют годовому налоговому обязательству, вам, возможно, придется заплатить штраф.

- Налоги на самозанятость. Этот налог предназначен для индивидуальных предпринимателей, генеральных партнеров и обычно членов компаний с ограниченной ответственностью и покрывает налоги на социальное обеспечение и медицинскую помощь.

- Налоги на работу. Если у вас есть сотрудники, вы должны сообщать и вносить удержанный федеральный подоходный налог, налоги на социальное обеспечение и медицинскую помощь (FICA) (ваши сотрудники платят половину, а вы платите другую половину) и федеральный налог на безработицу (FUTA).

- Налоги с продаж. От предприятий может потребоваться сбор этих налогов с продаж и перечисление их в свой штат (и, возможно, в другие штаты, в которых они ведут бизнес).

Налоги на бизнес могут быть сложными. Большинство владельцев малого бизнеса полагаются на специалиста по налогам для получения рекомендаций по налоговым стратегиям и обработки налоговых деклараций. Чем больше вы знаете о налоговой системе и налоговых требованиях к бизнесу, тем лучше вы будете подготовлены к работе со своим налоговым специалистом, чтобы в полной мере воспользоваться преимуществами законов.

- Для получения дополнительной информации о налогах на занятость в бизнесе, включая ссылки на обязательные формы IRS, таблицы удержания, требования к депозитам и ответы на распространенные вопросы, см. эту страницу IRS.

- Некоторые виды бизнеса и определенные виды деятельности могут потребовать от вас уплаты акцизов. Полный список см. на этой странице IRS.

- Дополнительную информацию о налогах с продаж в вашем штате можно получить, связавшись с отделом доходов.

Вот уже более 200 лет компании доверяют The Hartford. Мы можем помочь вам получить правильное покрытие с помощью онлайн-котировки.

Начальная котировка

Налоги на бизнес

Как владелец бизнеса вы будете нести ответственность за уплату различных местных, государственных и федеральных налогов. Они могут включать в себя подоходный налог, очень похожий на то, что работники платят со своего дохода, а также дополнительные налоги на заработную плату, бизнес-лицензии и разрешения, налоги с продаж и использования, а также налоги на самозанятость.

Они могут включать в себя подоходный налог, очень похожий на то, что работники платят со своего дохода, а также дополнительные налоги на заработную плату, бизнес-лицензии и разрешения, налоги с продаж и использования, а также налоги на самозанятость.

Налоги, которые вы платите, могут зависеть от направления вашей деятельности, типа создаваемого вами юридического лица, выбранного вами налогового статуса и места, где находится ваш бизнес.

Федеральный подоходный налог

Независимо от того, являетесь ли вы наемным работником, консультантом или владельцем бизнеса, вам придется подать индивидуальную федеральную налоговую декларацию и уплатить федеральный подоходный налог. Ваши налоговые обязательства будут варьироваться в зависимости от структуры вашего бизнеса, вашего дохода и других источников дохода семьи за год. Для получения дополнительной информации см. подробности ниже в соответствии с различными типами бизнеса и посетите страницу малого бизнеса и самозанятости на веб-сайте IRS.

Индивидуальные предприниматели

Если вы не создали отдельную коммерческую единицу и управляете своей компанией в качестве индивидуального предпринимателя, вам не нужно подавать отдельную налоговую декларацию о доходах от предпринимательской деятельности — все доходы и расходы от коммерческой деятельности отражаются в вашей индивидуальная налоговая декларация. Вы по-прежнему захотите вести точные деловые записи, так как вы будете фиксировать свои доходы и расходы в Приложении C, которое является частью вашей индивидуальной налоговой декларации.

После того, как ваш бизнес начнет функционировать, вы по-прежнему можете иметь право на различные налоговые льготы или вычеты, которые могут помочь снизить ваши налоговые обязательства.

Например, вы можете получить вычет на деловую долю ваших расходов на автомобиль (или принять стандартную ставку пробега 2019 года в размере 58 центов за милю), когда вы используете свой автомобиль в служебных целях, и вы можете вычесть часть проценты по ипотеке, налоги на недвижимость, страховку, счета за коммунальные услуги и ремонт, если у вас есть домашний офис, который имеет право на вычет домашнего офиса.

Вся прибыль от бизнеса облагается подоходным налогом, а также «налогом на самостоятельную занятость», которые являются частями Социального обеспечения и Медикэр для работников и работодателей. Поскольку начисление заработной платы не ведется (как было бы в случае, если бы вы были наемным работником), IRS хочет взимать эти налоги с вашего «заработанного дохода».

Даже если вы регулярно подаете налоговую декларацию самостоятельно, вы можете нанять бухгалтера, знакомого с вашей отраслью, чтобы он рассмотрел вашу декларацию и объяснил, на какие налоговые вычеты или кредиты вы можете претендовать. Вы также можете претендовать на бесплатную налоговую подготовку в рамках программы добровольной налоговой помощи IRS (VITA).

Товарищества

Товарищества аналогичны индивидуальным предпринимателям в том, что налоговая ответственность «переходит» на владельцев бизнеса. В отличие от индивидуального предпринимателя, бизнес должен подать информационную декларацию в IRS, форму 1065 США «Возврат дохода партнерства», также известную как налоговая декларация партнерства.

Информационная декларация сообщает IRS о вашем партнерстве, например, о его доходах, расходах и налоговых льготах за год. Но партнерство не представляет налоговый платеж вместе с налоговой декларацией партнерства, потому что прибыль переходит к партнерам, которые затем будут платить налоги по своим индивидуальным налоговым декларациям.

В отчете о партнерстве создается График K-1, который он должен отправить каждому партнеру с указанием его или ее доли прибыли или убытков партнерства. Копия каждого Приложения K-1 также отправляется в IRS как часть отчета о партнерстве. Партнерам потребуется эта информация для подачи своих индивидуальных налоговых деклараций, где они определят, сколько налогов они должны уплатить со своей части выручки.

Корпорации C

Корпорации C должны подать налоговую декларацию по корпоративному подоходному налогу, форму 1120, и уплатить фиксированный 21-процентный федеральный корпоративный подоходный налог с прибыли. Это намного меньше, чем максимальная ставка индивидуального налога в 37 процентов. Однако не только корпорация платит налог на любую прибыль, но и отдельные акционеры также платят налоги на любые получаемые ими дивиденды. Кроме того, если вы активно участвуете в работе малого бизнеса, вы, вероятно, являетесь сотрудником, а также владельцем корпорации.

Это намного меньше, чем максимальная ставка индивидуального налога в 37 процентов. Однако не только корпорация платит налог на любую прибыль, но и отдельные акционеры также платят налоги на любые получаемые ими дивиденды. Кроме того, если вы активно участвуете в работе малого бизнеса, вы, вероятно, являетесь сотрудником, а также владельцем корпорации.

Компания должна платить вам заработную плату за вашу работу, а также удерживать подоходный налог, налоги на социальное обеспечение и медицинскую помощь (т. е. удержания) из вашей заработной платы и отправлять деньги в IRS. Заработная плата и доля работодателя в налоговых платежах (половина работодателя по социальному обеспечению и программе Medicare, а также налоги по безработице) — это все деловые расходы, которые могут уменьшить налогооблагаемый доход корпорации.

Корпорация должна отправить вам и в IRS форму W-2, отражающую вашу зарплату и удержания за год, кроме того, она должна отправить в IRS и ваш штат другие формы, связанные с заработной платой, такие как форма W-3. Вы будете использовать форму W-2 для заполнения индивидуальной налоговой декларации.

Вы будете использовать форму W-2 для заполнения индивидуальной налоговой декларации.

Как владелец корпорации (т. е. акционер), вы можете распределять корпоративную прибыль в виде дивидендов. Дивиденды — это не коммерческие расходы, они просто означают, что корпорация отдает свою прибыль людям, владеющим корпорацией. Поскольку это не расходы, корпорации платят налог на прибыль с этих денег.

Компания должна предоставить форму 1099-DIV с вашим доходом от дивидендов и подать ее в IRS. Эта форма понадобится вам для заполнения индивидуальной налоговой декларации, поскольку она является налогооблагаемым доходом для вас как физического лица.

Корпорации S

Корпорации, выбравшие налогообложение корпораций S, являются сквозными организациями. Как и в случае с товариществами, они не платят подоходный налог. Вместо этого доход от корпорации S переходит к отдельным акционерам и отражается в индивидуальных налоговых декларациях владельцев. Владельцы должны платить налоги со своей доли дохода. Тем не менее, корпус S по-прежнему должен подать информационный отчет 1120S, чтобы сообщить о деятельности бизнеса в IRS.

Тем не менее, корпус S по-прежнему должен подать информационный отчет 1120S, чтобы сообщить о деятельности бизнеса в IRS.

Чтобы понять, почему некоторые владельцы малого бизнеса предпочитают использовать S-корпорацию, рассмотрим упрощенный пример, когда вы являетесь единственным владельцем и единственным сотрудником S-корпорации, прибыль которой в прошлом году составила 90 000 долларов.

Вы получаете зарплату в размере 60 000 долларов США как сотрудник компании, которую вы считаете разумной зарплатой, исходя из того, сколько зарабатывают сотрудники аналогичных компаний в вашем регионе. Эта зарплата облагается налогами на социальное обеспечение и медицинскую помощь в размере примерно 9000 долларов.

Однако, как единственный владелец компании, вы можете затем получить оставшиеся 30 000 долларов США в качестве доли собственника (что описано ниже), которая не облагается налогами на социальное обеспечение и медицинскую помощь. где вся прибыль подлежит социальному обеспечению и Medicare.

Корпорации S подают информационную декларацию с формой 1120S, подают форму W-2 и другие соответствующие формы платежных ведомостей для заработной платы сотрудников и сообщают о долях владельцев в доходах и убытках с помощью Приложения K-1s.

Компании с ограниченной ответственностью

В случае с LLC то, как вы отчитываетесь и платите федеральный подоходный налог, будет зависеть от того, как вы выбрали налогообложение вашего LLC, и от количества участников (т. е. владельцев).

Вы можете выбрать, чтобы LLC облагалась налогом либо как корпорация C, либо как корпорация S, и следовать правилам для этих типов организаций. Это требует специального выбора путем отправки формы 2553 в IRS с запросом на такое обращение.

Или, если вы являетесь единственным владельцем и не выбираете корпоративное налогообложение, ваше ООО будет облагаться налогом как индивидуальное предприятие. Доход или убытки LLC будут включены в вашу индивидуальную налоговую декларацию и будут отражены в Приложении C.

По умолчанию IRS рассматривает LLC с несколькими участниками как товарищества. Вам нужно будет подать информационную декларацию для LLC, но LLC не должна платить никаких корпоративных подоходных налогов, поскольку IRS рассматривает ее как партнерство. Все прибыли и убытки переходят к владельцам.

В большинстве штатов, если вы вместе с супругом владеете ООО, ООО облагается налогом как товарищество. Однако, если вы проживаете в одном из девяти штатов с совместной собственностью (Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин), где доход или долг одного из супругов считается доходом или долгом обоих супругов, вы можете выбрать, хотите ли вы, чтобы ООО рассматривалось как партнерство.

Извлечение прибыли из вашего бизнеса

Если вы владеете прибыльным бизнесом, вы можете перевести деньги со счета предприятия на свой личный счет. Это лучшая практика, поскольку вы не хотите оплачивать личные расходы со своего бизнес-счета. Это может создать ряд проблем, в том числе вопрос IRS о том, действительны ли ваши деловые расходы. То, как вы это сделаете, может зависеть от типа созданного вами бизнес-объекта.

Это может создать ряд проблем, в том числе вопрос IRS о том, действительны ли ваши деловые расходы. То, как вы это сделаете, может зависеть от типа созданного вами бизнес-объекта.

В случае индивидуального владения или ООО с одним участником, которое не выбирает корпоративный налог, нет различия между вами и бизнесом, и вы можете переводить деньги туда и обратно между счетами. Партнерства должны отслеживать распределения каждому партнеру, так как это влияет на основу затрат партнеров в партнерстве и помогает обеспечить справедливое распределение.

С корпусом C и корпусом S все сложнее (или с LLC, облагаемыми налогом как корпус C или S).

С корпусом C прибыль можно распределять в виде дивидендов. Однако, как отмечалось ранее, это может привести к «двойному налогообложению». Корпорация платит подоходный налог со своей прибыли, прибыль распределяется в виде дивидендов, а затем вы платите индивидуальный подоходный налог с дохода от ваших дивидендов.

В качестве альтернативы корпус С может оставить деньги себе и потратить на будущие деловые расходы. Корпорация по-прежнему должна платить подоходный налог с прибыли, но вы не будете получать дивиденды и не должны будете включать деньги в свою личную налоговую декларацию. Однако это означает, что вы также не сможете использовать деньги на личные расходы.

Корпорация по-прежнему должна платить подоходный налог с прибыли, но вы не будете получать дивиденды и не должны будете включать деньги в свою личную налоговую декларацию. Однако это означает, что вы также не сможете использовать деньги на личные расходы.

Корпорации S немного отличаются, потому что они должны ежегодно передавать свою прибыль своим владельцам посредством так называемого распределения акционеров. Распределения будут включены в K-1, формируемую корпоративной налоговой декларацией, но не повлияют напрямую на ваш налоговый счет. Акционеры платят налог на свою долю прибыли компании, а не на фактически распределенные деньги.

При этом прибыль не обязательно физически переводить со счета S corp на ваш личный счет. Это может произойти, когда вы хотите оставить деньги на счете корпорации, чтобы инвестировать в рост компании или оплатить счета компании.

Даже если деньги хранятся в корпорации, вы все равно будете облагаться налогом на деньги, которые не были переведены. Это называется «фантомным доходом», потому что вы должны платить налоги с денег, как если бы это был доход, но вы лично не получали деньги.

Это называется «фантомным доходом», потому что вы должны платить налоги с денег, как если бы это был доход, но вы лично не получали деньги.

Уплата налогов на прибыль от бизнеса

Вернемся к примеру с компанией, прибыль которой составляет 90 000 долларов. Если вы являетесь индивидуальным предпринимателем или ООО без корпоративных выборов, вы можете получить полные 90 000 долларов США в качестве дохода от бизнеса. При отсутствии других источников «заработанного дохода» вам также придется заплатить 15,3 процента налогов на социальное обеспечение и медицинскую помощь от всей суммы.

Владелец корпорации S может выбрать зарплату в размере 60 000 долларов, а оставшиеся 30 000 долларов будут переведены на счет владельца в качестве распределения владельца. Как уже отмечалось, одним из преимуществ корпораций типа S является то, что, в отличие от вашей зарплаты, выплаты владельцам не облагаются налогами на социальное обеспечение или Medicare. Владелец мог бы сэкономить 15,3 процента (4590 долларов) на налогах, получив деньги в качестве распределения владельца, а не получив более высокую зарплату.

Вы не можете платить себе зарплату в размере 0 долларов и получать все деньги в качестве распределения владельца. Вы должны платить себе «разумную зарплату» за работу, которую вы выполняете в качестве сотрудника S-корпорации.

Если бы компания была корпорацией C, она могла бы выплатить дивиденды в размере 30 000 долларов. Хотя дивиденды не облагаются налогами на социальное обеспечение или Medicare, корпорация C должна платить корпоративный подоходный налог с денег, а вам придется платить индивидуальный подоходный налог с дивидендов. В результате 30 000 долларов облагаются «двойным налогом». По этой причине так мало малых предприятий выбирают этот режим налогообложения, вместо этого выбирая один из других упомянутых вариантов.

В дополнение к пониманию федеральных подоходных налогов и того, как вы можете получать и использовать деньги, заработанные вашей компанией, владельцы малого бизнеса должны знать о различных местных, штатных и федеральных налогах, которые может платить их бизнес.

Налоги FICA

Предприятия несут ответственность за удержание налогов социального обеспечения и Medicare из заработной платы и осуществление платежей в IRS в течение года. В совокупности они называются налогами Федерального закона о страховых взносах (FICA). Для сотрудников с высоким доходом могут существовать дополнительные требования к удержанию и оплате Medicare.

Если у вас есть сотрудники и вы ведете начисление заработной платы, даже если вы ведете начисление заработной платы только для себя, вы должны производить эти выплаты раз в две недели или ежемесячно. Лицо, ответственное за начисление заработной платы в вашей компании, которое, вероятно, является владельцем малого бизнеса, может нести личную ответственность, если налоги FICA не будут уплачены.

Налоги FUTA

Ваша компания также может быть обязана платить налог Федерального закона о налоге на безработицу (FUTA). Эти деньги используются для финансирования программ по безработице для людей, которые не имеют работы. Эти налоги не удерживаются из заработной платы сотрудников, но требование вашей компании платить налоги FUTA и сумма, которую она выплачивает, будет зависеть от того, сколько было выплачено в виде заработной платы в течение года.

Эти налоги не удерживаются из заработной платы сотрудников, но требование вашей компании платить налоги FUTA и сумма, которую она выплачивает, будет зависеть от того, сколько было выплачено в виде заработной платы в течение года.

Акцизные налоги

Некоторые предприятия собирают налоги с потребителей и передают налоговые платежи. Например, если вы продаете топливо, сигареты или спиртные напитки, вы можете добавить стоимость налога к цене продукта, а затем распределить налоговые платежи между местными, государственными и федеральными правительствами.

Налог на самозанятость

При подаче индивидуальной налоговой декларации вам может потребоваться уплатить налог на самозанятость с денег, полученных от вашего индивидуального предпринимателя, товарищества или ООО. Налог на самозанятость может превышать 15 процентов, хотя вы также можете получить налоговый вычет в размере половины суммы, которую вы платите в виде налогов на самозанятость.

Налог на самозанятость состоит из долей работодателя и работника в налогах на социальное обеспечение и Medicare. Если бы вы работали на кого-то другого, ваш работодатель заплатил бы половину, а вы бы заплатили половину. Однако, поскольку вы ведете свой собственный бизнес, вы должны платить обе половины.

Предполагаемые налоги

Как владелец бизнеса вы можете не платить подоходный налог в течение года, если вы управляете транзитной организацией, такой как индивидуальное предприятие или ООО. Напротив, сотрудники, работающие в компании, обычно удерживают подоходный налог с каждой своей зарплаты.

Хотя вам не нужно ежемесячно платить подоходный налог, самозанятые лица, скорее всего, должны платить расчетный налог не менее четырех раз в год (здесь указаны сроки уплаты). Если вы не уплачиваете предполагаемые налоговые платежи и в конце года у вас есть задолженность по федеральному подоходному налогу в размере 1000 долларов или более, вам, возможно, придется заплатить дополнительные штрафы и проценты.

Даже если вы основали корпорацию C или S и удерживаете подоходный налог из своей заработной платы, вы также можете захотеть произвести расчетные налоговые платежи в зависимости от ваших прогнозируемых дивидендов или суммы распределения владельца, чтобы избежать этих штрафов и процентов при подаче заявления. ваш индивидуальный возврат.

Местные и государственные налоги

Ваши местные и государственные налоговые обязательства и требования к подаче отчетности могут сильно различаться в зависимости от того, где находится и где работает ваш бизнес. IRS ведет список со ссылками на веб-сайты разных штатов, с разбивкой по тому, что вам нужно знать о ведении бизнеса и уплате налогов в этом штате.

Государственные и местные налоги могут включать:

- Подоходный налог: Возможно, вам придется платить подоходный налог штата с денег, которые вы зарабатываете или зарабатываете своим бизнесом. Как и в случае с федеральным подоходным налогом, вам, возможно, придется в течение года уплачивать расчетный подоходный налог штата.

- Налог на пособие по безработице: Эти деньги финансируют государственные программы помощи временно безработным.

- Налог с продаж: Местные органы власти и органы власти штатов могут облагать налогом с продаж продаваемые вами товары. Вам нужно будет записывать, что вы продаете, собирать налоги с клиентов и платить деньги местным органам власти и органам власти штата.

- Налог на недвижимость: Местный налог, который вам, возможно, придется заплатить, если ваша компания владеет какой-либо землей или зданиями.

- Налог на личное имущество предприятия: Местный налог, который вы должны платить за активы предприятия, такие как оборудование и мебель.

- Налог на франшизу: Ежегодный или полугодовой налог, который некоторые штаты взимают с юридических лиц, ведущих бизнес в этом штате. Это может применяться, даже если у вас нет магазина в штате, но вы все равно отправляете товары в штат.