Отчет о прибылях и убытках — форма 2 (ОКУД 0710002). Форма 2 образец

Форма КС-2 образец заполнения в 2018 году

Автор: Задорожнева Александра 8 декабря 2017

Заказчик принимает у подрядчика различные виды строительно-монтажных работ в соответствии с актом КС-2. Рассказываем, как заполнять его в 2018 году.

Когда использовать

Акт КС-2 — это основное документальное подтверждение приемки работ по ремонту, монтажу, строительству и капитальному строительству, выполненных подрядчиком по факту заключения контракта (государственного контракта). Этот первичный документ учета утвержден Постановлением Госкомстата № 100 от 11.11.1999. Однако в соответствии с действующим законодательством и по согласованию с заказчиком, подрядчик может вносить в формальный вид акта коррективы, исходя из потребностей конкретного хозяйствующего субъекта, если это не идет в разрез с действующим законодательством РФ и интересами общества.

Согласно Письму Росстата № 01-02-9/381, заполнение акта является строго обязательным для каждого исполнителя. На основании КС-2 исполнитель сдает, а заказчик принимает строительно-монтажные и ремонтные работы на объектах жилищного, производственного и гражданского характера. Таким образом, подписав акт, он подтверждает отсутствие претензий к качеству и объему выполненных работ.

Бланк унифицированной формы КС-2

Как заполнять

Для формы КС-2, образец заполнения в 2018 году следующий. В первую очередь заполняется титульная часть документа:

- код формы по ОКУД — 0322005;

- строки «Инвестор» (при наличии), «Заказчик» и «Подрядчик» заполняются в соответствии с точными юридическими данными об организациях: полное наименование, организационно-правовая форма, юридический адрес, номера телефона, факса, ОКПО;

- в поле «Стройка» вносится название стройки и ее адрес, а в позиции «Объект» — полное наименование строительного объекта;

- далее вносится вид деятельности заказчика по классификатору ОКДП;

- указываются номер и дата (ДД.ММ.ГГГГ) договора (контракта) в соответствующей графе;

- проставляются номер и дата формирования формы, а также отчетный период по вышеуказанному контракту;

- прописывается сметная стоимость ремонта, монтажа, строительства, которые выполнял подрядчик и по которым отчитывается перед заказчиком в соответствии с заключенным контрактом. Сумма должна быть указана в рублях.

После заполнения шапки вносятся данные в табличную часть документа, отдельно в каждый столбец:

- Порядковые номера.

- «Номер позиции по смете» — нумерация выполняемой работы или используемого материала на основании сметной документации. Если бланк заполняется в соответствии с несколькими сметами, то нумерация может дублироваться.

- Наименование каждого пункта строго в соответствии со сметной документацией.

- «Номер единичной расценки» — шифры из сметы на базе сборников ФЕР.

- «Единица измерения» — указывается качественное обозначение выполненных действий по договору подряда.

- В этом столбце вносится количественное обозначение подрядных действий. Запрещено указывать долю выполнения в процентах.

- Столбец 7 включает данные о цене за единицу на основании сборников единичных расценок. Если цены по контракту фиксированные, то в столбце проставляются прочерки.

- Последняя колонка заполняется в любом случае. В ней указывается стоимость подрядных работ либо в соответствии с контрактом, либо на основе рассчитанного показателя из сборников ФЕР.

Если у представителей организации-заказчика были установлены замечания к срокам, объемам или качеству выполненных работ, их также необходимо зафиксировать в акте.

Готовый документ подписывают руководители подрядчика и заказчика (после проверки и согласования). Согласование КС-2 невозможно без одновременного предоставления справки по форме КС-3, являющейся основой взаиморасчетов.

Форма КС-2: образец заполнения

goscontract.info

Отчет о прибылях и убытках

Бухгалтерская отчетность ложится на плечи всех объектов предпринимательской деятельности. Отчетные документы должны сдаваться ежегодно. Основным документом бухгалтерской отчетности является бухгалтерский баланс. Что же касается отчета о прибылях и убытках, то это скорее дополнительный документ.

Бланк Отчета о прибылях и убытках (форма по ОКУД 0710002) можно скачать по ссылке.

Скачать образец заполнения формы 2 можно по ссылке.

Как заполнять отчет

При оформлении отчета о прибылях и убытках образцом титульной части смело можно считать «титулку» бухгалтерского баланса, так как сведения, указываемые в этой части, будут одинаковыми. Каждая строка формы ОКУД 0710002 заполняется суммарными показателями.

Форма отчета о прибылях и убытках требует построчного заполнения, как и в балансе, при этом немного отличается порядок заполнения, который лучше рассмотреть на нескольких примерах:

- 2110 — необходимо рассчитать разницу между полной выручкой данного предприятия, полученной при реализации товаров или услуг, и суммой уплаченного НДС. Данные для этой строчки берут из счета 90 по продажам.

- 2120 показывает себестоимость после исключения всех затрат, данные для этого пункта принимаются из Дебета счета 90.

- 2100 – эта строка предназначена для определения прибыли валового характера и находится как разница строк, указанных выше.

- 2210 – строчка предназначена для показа коммерческих издержек, значения которых берутся из Дебета 44. Сюда также включаются суммы себестоимости.

- 2220 – перед тем, как заполнять отчет о прибылях и убытках, это значение берут из Дебета 44.

Образец заполнения отчета о прибылях и убытках

Первый лист

Второй лист

Суть отчета о финансовых результатах

Отчет о прибылях и убытках предприятия содержит суммы доходов данного объекта, по которым можно судить, насколько эффективно работает данный объект, насколько он рентабелен, а также просмотреть рост прибыли по нему. Составляется этот документ методом нарастания, что позволяет просматривать динамику роста или уменьшения доходов от деятельности.

Данный документ иногда также называют «финансовым отчетом по прибыли» или «отчетом финансовых результатов», он играет ключевую роль в формировании представления о деятельности данного объекта и выгодности его учредителям.

Отчет о прибылях и убытках составляется на основании параметров по прибылям, убыткам, итогам реализационных и внереализационных процессов, затратам компании на реализацию и производство, других издержек, а также налогов и т.д.

Отчет о прибылях и убытках подается в форме 2 (ОКУД 0710002), что предусмотрено законодательством. С помощью данной формы устанавливается, насколько рентабельно данное предприятие и отдельные составляющие предпринимательского процесса.

Отчет о прибылях и убытках должен характеризовать в полной мере прибыль данного предприятия. То есть за счет чего она получена, доли по видам деятельности, все издержки на осуществление процесса предпринимательства, а также чистая прибыль после уплаты данных издержек.

Для того чтобы верно оценить тенденцию развития объекта предпринимательской деятельности, необходимо произвести комплексный анализ отчета о прибылях и убытках. Именно эта процедура помогает определить, насколько эффективна бизнес-модель данного объекта предпринимательства. Это имеет значение не только для тех, кто осуществляет управление компанией, но и для инвесторов и кредиторов.

Хорошее видео о сущности отчета о прибылях и убытках:

Структура отчета о прибыли и убытках такова, что наиболее значимые показатели размещаются в начале данного документа в зависимости от степени важности. После основных показателей вписываются данные по тем источникам доходов и расходов, которые имеют к основным косвенное отношение. Перед тем как составлять отчет о прибылях и убытках, стоит также рассчитать сумму налоговых выплат, которые производит данное предприятие, так как это напрямую повлияет на размер чистой прибыли, которая также будет указана в бланке отчета о прибыли и убытках.

Итак, данный вид отчетности является обязательным для объектов предпринимательской деятельности и может подаваться в упрощенной форме отчета по убыткам и прибыли. Степень важности этого документа соответствует важности бухгалтерского баланса. Он помогает дать оценку выгодности и рентабельности исследуемого предприятия, поэтому важен не только для контролирующих органов, но и для самих управленцев.

saldovka.com

Образец отчета о финансовых результатах 2018

Отчет о финансовых результатах (форма 2) — это бланк строгой бухгалтерской отчетности, включающий информацию о полученных доходах, произведенных расходах и итоговых результатах финансово-хозяйственной деятельности учреждения. Код формы 2 по ОКУД — 0710002, бланк утвержден приказом Минфина РФ от 02.07.2010 № 66н (в ред. приказов Минфина РФ от 05.10.2011 № 124н, от 06.04.2015 № 57н). В статье можете скачать бланк отчета о финансовых результатах.

Когда формируют отчетность о финрезультатах

Для раскрытия данных о полученных доходах от предпринимательской деятельности служит отчетность о целевом использовании средств. А для детализации данных в случае, если получена сверхнормативная прибыль, норма которой определена в учетной политике (п. 1 ст. 13 Закона № 402-ФЗ, п. 6 и 11 ПБУ 4/99, информация Минфина от 04.12.2012 № ПЗ-10/2012), составляется отчет о финансовых результатах.

Используют общеустановленный бланк — форму № 2 из Приложения 1 к приказу № 66н. Исключением являются потребительские кооперативы (СМП), которые могут применять упрощенную систему бухучета. Для них разработан специальный бланк, закрепленный в Приложении 5 приказа № 66н.

Как заполнять

В преамбуле отчетности о финансовых результатах необходимо указать:

- отчетный период, дату заполнения;

- полное наименование организации, ИНН, КПП;

- организационно-правовую форму, вид собственности;

- вид экономической деятельности;

- коды по общероссийским классификаторам;

- единицу измерения;

- местонахождение.

Далее заполняется таблица из 4 столбцов с ключевыми отчетными значениями. В нее включаются пояснения к отчетности, код строки (Приложение 4 приказа № 66н), наименование и сопоставимые величины показателей за текущий и аналогичный прошлогодний периоды (п. 10 ПБУ 4/99).

Утверждается отчетность о финансовых результатах руководителем организации.

В отчете по форме № 2 необходимо заполнить:

- Выручка — строка 2110: доходность от обычных видов деятельности.

- Себестоимость продаж — 2120: сведения о расходах по обычным видам деятельности, сформировавшим себестоимость товаров, работ или услуг.

- Валовая прибыль/убыток — 2100: данные о валовой прибыли (убытке) учреждения.

- Коммерческие расходы — 2210: расходы, непосредственно связанные с реализацией товаров, работ или услуг.

- Управленческие расходы — 2220: издержки, связанные с управлением предприятием.

- Прибыль/убыток от реализации — 2200: доходы или убытки от предпринимательской деятельности.

- Доходы от участия в других организациях — 2310: доходность, полученная от участия в уставных капиталах других учреждений.

- Проценты к получению — 2320: информация о полученных процентах, выступающих одной из разновидностей доходов.

- Процент к уплате — 2330: расходы, производимые в качестве процентов, начисленных к уплате.

- Прочие доходы — 2340.

- Прочие расходы — 2350.

- Прибыль/убыток до налогообложения — 2300.

- Текущий налог на прибыль — 2410: сумма исчисленного налога из декларации по налогу.

- Постоянные налоговые обязательства — 2421.

- Прочее — 2460.

- Чистая прибыль/убыток — 2400.

- Совокупный финансовый результат — 2500.

Если у учреждения отсутствуют фактические числовые данные, в графах проставляются прочерки.

Кто не составляет отчет

Отчетность по форме № 2 о финансовых результатах не предоставляют:

- кредитные организации;

- страховые организации;

- государственные (муниципальные) учреждения.

Бланк формы 2

Образец заполнения формы ОКУД 0710002

gosuchetnik.ru

Отчет о прибылях и убытках - Форма 2. С 2011 по 2014 год | Образец - бланк - форма

Отчет о прибылях и убытках – официальный документ, с помощью которого можно охарактеризовать финансовый результат деятельности предприятия за определенный отчетный период. Таким образом, можно увидеть за счет чего и по каких причинам организация получила прибыль или понесла убытки. Это происходит путем анализа суммарного дохода и расхода. Код формы по ОКУД 0710002.

Все доходы и расходы в данном отчете должны отображаться с эффектом нарастания (т.е. с начала отчетного года до даты составления). Форма отчета применяется начиная с 2011 года, утверждена приказом Минфина от 2 июля 2010 г. № 66н. Перейти к редакции применяемой с 2003 по 2010 год включительно.

Отчет о прибылях и убытках состоит из нескольких основных разделов.

1. Доходы и расходы по обычным видам деятельности. Данный раздел требует обязательного заполнения следующих строк: 10, 20, 29, 30, 40, 50.

2. Прочие доходы и расходы. В этом разделе заполнения требуют строки 60, 70, 80, 90, 100,

3. Финансовый результат. В данном разделе необходимо провести расчеты в таких строках, как: 140, 141, 142, 150, 190.

4. Справочный раздел. От заполнения данного раздела официально освобождены лишь малые предприятия. Все остальные фирмы в обязательном порядке должны сообщать о постоянных налоговых обязательствах, а так же постоянной прибыли (убытках).

5. Расшифровка отдельных прибылей и убытков. Здесь следует охарактеризовать отдельные показатели, которые были указаны в отчете о прибылях и убытках.

Согласно Положениям по бухгалтерскому учету 4/99 под названием "Бухгалтерская отчетность организации", для заполнения отчета о прибылях и убытках необходимо рассчитать определенные показатели. К ним относятся:

- проценты, необходимые к получению;

- выручка от продажи продукции, товаров, а так же от предоставления работ или услуг;

- чрезвычайные доходы;

- доходы, полученные от участия в других организациях;

- другие операционные доходы.

В зависимости от признания организацией тех или иных доходов, характера своей деятельности, размера и условий получения доходов, а так же от какого вида деятельности были получены те или иные доходы зависит порядок предоставления данных в отчете о прибыли и убытках.

Отчет о прибылях и убытках является одним из важнейших форм финансовой отчетности на предприятии. С помощью данного отчета можно провести всесторонний анализ о полученной прибыли на предприятии или выявить причины и характер понесенных убытков.

blanker.ru

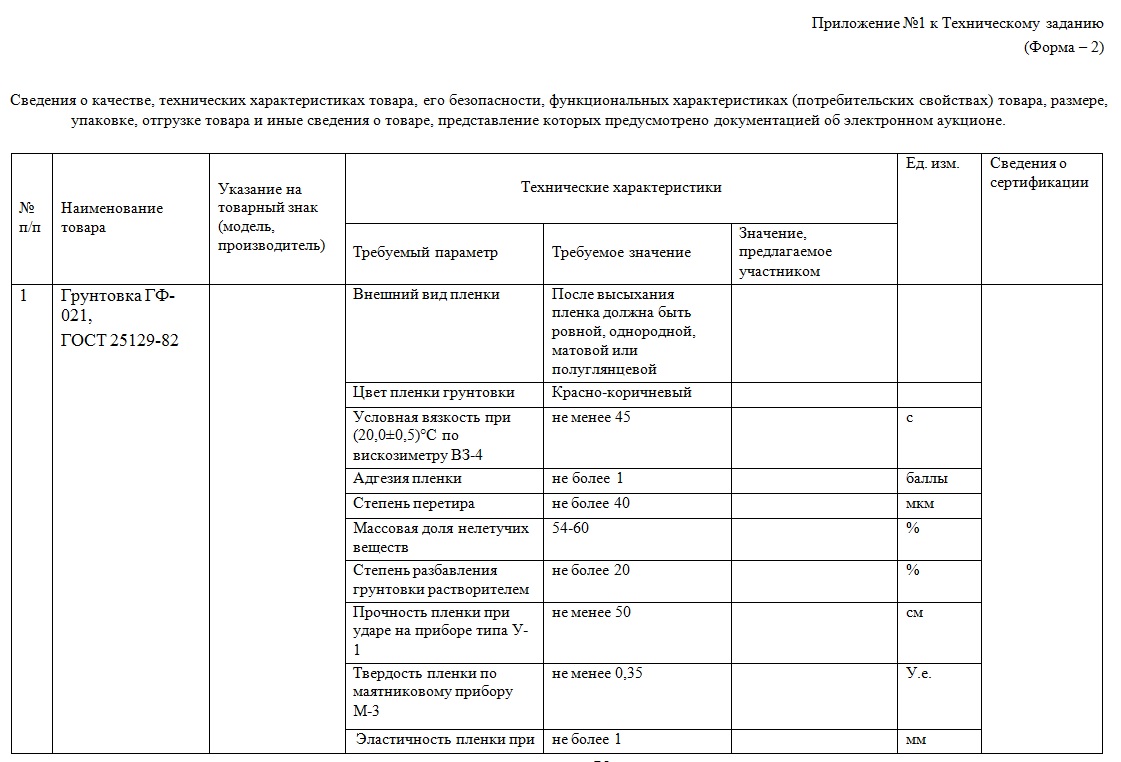

Форма 2 для аукциона образец

Участие в электронных торгах предполагает подготовку пакета документов, именуемого заявкой. Одним из основных документов является Форма 2 для аукциона, образец которой вы можете увидеть в данном разделе.

Заполненная Форма 2 должна содержать в себе сведения о продукции и материалах, подлежащих поставке, а также информацию о товарах, которые будут использоваться в ходе исполнения работ по условиям контракта.

Какой должна быть Форма 2 для аукциона по 44-фз: образец

Как правило, Форма 2 – это документ в виде таблицы, которая состоит из 7-8 столбцов и большого числа строк. В шапке таблицы обозначены колонки: наименование товара, указание на товарный знак, технические характеристики, единицы измерения и сведения о сертификации. В стандартной Форме 2 характеристики, в свою очередь, подразделяются на требуемый параметр, требуемое значение и значение, предлагаемое участником.

Из образца Формы 2 для аукциона по 44-ФЗ видно, что она отражает те требования, которые Заказчик ставит перед подрядчиком или поставщиком. Участник торгов должен заполнить три столбца на основании технических показателей, прописанных в документе. Пройдя по ссылке ниже, вы можете ознакомиться с типичной Формой 2 в формате MS Word.

Скачать стандартную Форму 2

В ряде случаев Форма 2 может насчитывать более 100 страниц. Как правило, такие объемные документы размещаются в крупных закупках.

Большая Форма 2

В какой бы закупке ни участвовала ваша организация, необходимо правильно представить предмет поставки или услугу, показав их конкурентные преимущества и полное соответствие условиям торгов. Для этого необходимо обладать не только соответствующей квалификацией, но и проявить максимальное внимание и концентрацию. Если составлением Формы занимается непрофессионал, вероятность ошибок и просчетов значительно возрастает.

Готовим Форму 2 к тендеру: образцы и конкретные задачи

Специфика работы с этими документами заключается в том, что образцы Формы 2 к тендерам подходят лишь для понимания общего смысла задачи. Все Формы 2 отличаются друг от друга, и их невозможно заполнить по образу и подобию, на основании имеющегося примера.

В Москве Заказчики обязаны публиковать Форму 2 в виде отдельного файла в читаемом (распознаваемом общедоступными средствами) формате. Московская область, в основном, следует в фарватере этой практики. Фактически, при анализе тендерной документации мы изначально видим конкретный образец Формы 2 (по закупкам 44-ФЗ), который необходимо заполнить.

Однако распознать хитрости и ловушки в документе сможет только подготовленный специалист. Для подготовки качественной 1 части заявки следует обращаться в компанию, специализирующуюся на данных услугах.

Форма 2 для аукциона: пример успешных участников

Многие новички ищут в сети примеры Формы 2 для тендеров, которые могли бы помочь им разобраться во всех сложностях и нюансах данного процесса. На самом деле, готовить этот документ должны либо высококвалифицированные в определенной сфере специалисты, либо узкопрофильные компании. Только тогда все важные моменты в документации окажутся учтены, а заявка — принятой.

Форма 2 по 44-фз: образец по качеству исполнения задачи на профессиональном уровне

В нашей многолетней практике — множество успешных примеров Форм 2 для аукционов, профессиональное составление которых помогло нашим клиентам добиться успеха. Если вы желаете войти в их число, свяжитесь с нами прямо сейчас!

forma-dva.ru

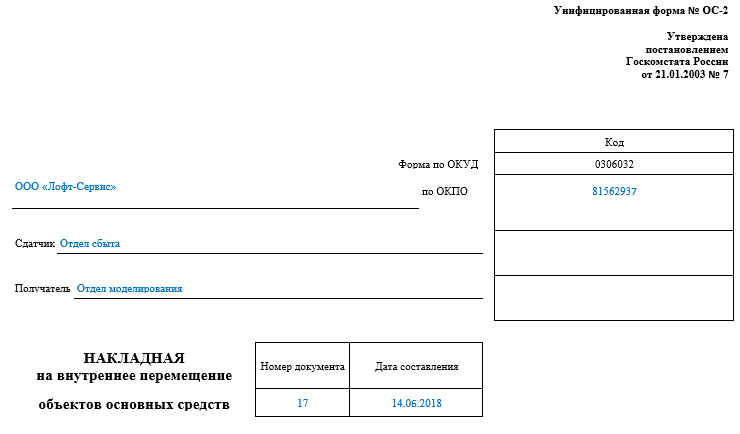

Унифицированная форма № ОС-2 - бланк и образец

Унифицированная форма ОС-2 используется юридическими лицами для отображения внутренних операций по перемещению основных средств (ОС) между цехами, участками, складами и т. д. Унифицированную форму ОС-2 надлежит выписывать по каждому факту внутреннего перемещения.

Для чего предназначена форма ОС-2

Порядок оформления формы ОС-2

Где скачать бланк ОС-2

Для чего предназначена форма ОС-2

Накладная по форме ОС-2 оформляется на том участке, откуда производится внутреннее перемещение основных фондов. Сведения, содержащиеся в этой накладной, впоследствии используются для заполнения инвентарной книги (формы ОС-6, ОС-6а и ОС-6б) или карточки, оформленной на данный перемещаемый объект.

Об оформлении указанных форм читайте в статьях:

Порядок оформления формы ОС-2

Накладная по форме ОС-2 выписывается в 3 экземплярах, один из которых предназначен для бухгалтерской службы, второй остается у лица, ответственного за сохранность перемещаемого объекта, а третий оформляется для получателя имущества.

Каждый экземпляр накладной на перемещение активов (ОС) внутри компании должен быть подписан сдатчиком и получателем, которые материально ответственны за данное имущество.

В соответствии с законом «О бухгалтерском учете» от 06.122011 № 402-ФЗ с 2013 года унифицированные формы, в том числе и накладная ОС-2, больше не являются обязательными к применению — они лишь рекомендованы для использования. Это означает, что каждая компания может разработать на основе формы ОС-2 собственный бланк.

Где скачать бланк ОС-2

Бланк накладной на внутренние перемещения фондов утвержден постановлением Госкомстата от 21.01.2003 № 7. Скачать его форму можно на нашем сайте.

Скачать бланк формы ОС-2

Скачать бланк формы ОС-2

Также вы можете скачать у нас заполненный образец этого документа.

Скачать заполненный образец ОС-2

nalog-nalog.ru

Отчет о финансовых результатах - Форма 2 | Образец - бланк - форма

Отчет о финансовых результатах должен давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается отчет, сформированный исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Если при составлении бухгалтерской отчетности, исходя из правил бухгалтерского учета, организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения.

Если при составлении бухгалтерской отчетности применение правил бухгалтерского учета не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил.

При формировании отчета о финансовых результатах организации должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Отчет о финансовых результатах организации должен включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

Организация должна при составлении отчета о финансовых результатах и пояснений к нему придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому.

Изменение принятых содержания и формы отчета о финансовых результатах и пояснений к нему допускается в исключительных случаях, например при изменении вида деятельности. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к отчету о финансовых результатах вместе с указанием причин, вызвавших это изменение.

blanker.ru