Налог на прибыль (ежемесячные авансы) платеж по 2 сроку за 2018 г. Ежемесячные авансовые платежи по налогу на прибыль в 2018 году

Авансовые платежи по налогу на прибыль, как рассчитать авансовые платежи по налогу на прибыль

Несмотря на то что налог на прибыль – это «годовой» налог, компаниям необходимо уплачивать квартальные, а иногда и ежемесячные авансовые платежи. Разберемся, какие есть варианты.

Авансы по прибыли и налог: в чем суть?

В течение всего календарного года предприятия на общей системе налогообложении (если это не государственные концертные, библиотечные, музейные или театральные бюджетные организации) платят налог на прибыль – частями, в виде так называемых авансовых платежей.

Сам налог исчисляется и направляется в бюджет – по окончании года, учитывая уже перечисленные авансы по прибыли.

Такая система уплаты, с одной стороны, распределяет налоговую нагрузку и поступления в бюджет на весь год, с другой стороны – может отрицательно сказаться на деятельности предприятия, поскольку часть авансов рассчитывается на основе «прошлых» данных и не всегда соответствует текущей ситуации. По этой причине НК РФ содержит три возможных варианта расчетов.

Авансовые платежи по налогу на прибыль: 3 варианта

В общем случае юридические лица перечисляют в бюджет платежи по налогу поквартально, по факту полученной выручки и понесенных расходов, плюс к этому – проводятся ежемесячные отчисления, рассчитанные на основе прошлого квартала. Это неудобно при сезонной выручке.

Налоговым кодексом предусмотрен второй вариант, на который можно перейти добровольно. При таком выборе компания осуществляет авансовые платежи помесячно исходя из реальных показателей прибыльности.

Третьим вариантом могут воспользоваться только налогоплательщики, чья среднеквартальная выручка не превысила установленный законодательством лимит (и организации из перечня п. 3 ст. 286 НК РФ). В этом случае предприятие направляет в бюджет платежи по налогу на прибыль только раз в квартал на основе реально учтенной выручки и расходов.

Лимиты на авансы по прибыли в 2017 году

Максимальная выручка, при которой про ежемесячные перечисления авансов по налогу на прибыль организация может забыть, то есть лимит в 2017 году – 15 млн р. за квартал.

Показатель считается как среднее значение по истекшим четырем кварталам. При этом в расчет принимаются именно идущие подряд 4 квартала, неважно, относятся ли они к одному календарному году или нет.

Например, чтобы рассчитать, можно ли платить авансы только поквартально без ежемесячных платежей во 2 квартале, необходимо вычислить среднеквартальную выручку за период со 2 кв. прошлого года по 1 кв. текущего.

Как рассчитать авансовые платежи по налогу на прибыль

Если налог платится помесячно или поквартально по фактическому финансовому результату, авансовые отчисления рассчитать просто:

[Финансовый результат за отчетный период] * [Ставка] – [Авансы уплаченные]

Рассмотрим, как рассчитать платежи для случая «поквартально + ежемесячно».

Расчет авансовых платежей по налогу на прибыль – пример

Для простоты вычислений примем, что в деятельности ООО «Альта» отсутствуют убытки. Финансовый результат за 1 квартал составил 595 000 р., за этот период по налогу на прибыль в бюджет направлено 119 000 р.

Тогда в следующие три месяца 2-го квартала:

Ежемесячные авансовые платежи = 119 000 р. / 3 = 39 667 р. (в месяц)

Фактический финансовый результат за 6 месяцев получен в размере 1 395 000 р. Налог по итогам 2 кв. 2017 г.:

Квартальный авансовый платеж = 1 395 000 р. * 20% – 119 000 р. – 39 667 р. * 3 мес. = 40 999 р.

spmag.ru

Уплата налога на прибыль (ежемесячные авансы) за 2018 г.

Кто платит налог на прибыль

Если организация (и ее ОП) не имеет права на уплату только ежеквартальных авансов по налогу на прибыль, но при этом не перешла на уплату авансовых платежей исходя из фактической прибыли, то она должна уплачивать ежемесячные авансы с доплатой по итогам квартала (п. 2 ст. 286 НК РФ).

Отчетный период по налогу на прибыль

Для организаций, уплачивающих ежемесячные авансы с доплатой по итогам квартала, отчетными периодами являются I квартал, полугодие, 9 месяцев (п. 2 ст. 285 НК РФ).

Налоговым периодом для таких организаций является календарный год (п. 1 ст. 285 НК РФ).

Ставка налога на прибыль

На 2017-2020 гг. установлены следующие ставки налога на прибыль (п. 1 ст. 284 НК РФ):

- в федеральный бюджет – 3%;

- в региональный бюджет – 17%.

Правда, власти субъектов могут снизить для некоторых категорий плательщиков ставку налога, зачисляемого в региональный бюджет. При этом региональная ставка не может быть меньше 12,5% в 2017-2020 гг.

Расчет авансов по налогу на прибыль

Суммы авансов рассчитываются в течение календарного года нарастающим итогом (п. 2 ст. 286 НК РФ). Сумму аванса за I квартал считают следующим образом:

Сумма аванса за I квартал (стр.180 Листа 02 Декларации за I квартал) = Налоговая база (стр.120 Листа 02 Декларации за I квартал) х Ставка налога (стр.140 Листа 02 Декларации за I квартал)

Аналогичным образом рассчитывается сумма аванса за каждый отчетный период.

Годовая сумма налога рассчитывается так:

Сумма налога за год (стр.180 Листа 02 Декларации за год) = Налоговая база (стр.120 Листа 02 Декларации за год) х Ставка налога (стр.140 Листа 02 Декларации за год)

Расчет суммы ежемесячного аванса

В течение I квартала отчетного года организация уплачивает ежемесячные авансы в таком же размере, в каком они должны были быть уплачены в течение IV квартала года, предшествующего отчетному (п. 2 ст. 286 НК РФ). Т.е. ежемесячно уплачивается аванс, равный 1/3 суммы, отраженной в строке 320 Листа 02 Декларации за 9 месяцев предыдущего года.

Сумма ежемесячных авансов на II, III и IV кварталы отчетного года, считается так:

Сумма ежемесячных авансов на II квартал (стр.290 Листа 02 Декларации за I квартал) = Сумма аванса за I квартал (стр.180 Листа 02 Декларации за I квартал)

Сумма ежемесячных авансов на III квартал (стр.290 Листа 02 Декларации за полугодие) = (Сумма аванса за полугодие (стр.180 Листа 02 Декларации за полугодие) – Сумма аванса за I квартал (стр.180 Листа 02 Декларации за I квартал))

Сумма ежемесячных авансов на IV квартал (стр.290 Листа 02 Декларации за 9 месяцев) = (Сумма аванса за 9 месяцев (стр.180 Листа 02 Декларации за 9 месяцев) – Сумма аванса за полугодие (стр.180 Листа 02 Декларации за полугодие))

Ежемесячно плательщик должен уплачивать в бюджет 1/3 от суммы аванса, рассчитанной по вышеприведенным формулам.

Расчет суммы аванса, подлежащей доплате в бюджет

Сумма аванса, подлежащая доплате в бюджет по итогам очередного отчетного периода, рассчитывается с учетом ранее уплаченных авансов (п. 2 ст. 286 НК РФ):

Сумма аванса, подлежащая доплате в бюджет по итогам I квартала (стр.270 + стр.271 Листа 02 Декларации за I квартал) = Сумма аванса за I квартал (стр.180 Листа 02 Декларации за I квартал) – Сумма ежемесячных авансов, уплаченных в течение I квартала (стр.210 Листа 02 Декларации за I квартал = стр.320 Листа 02 Листа 02 Декларации за 9 месяцев)

Сумма аванса, подлежащая доплате в бюджет по итогам полугодия (стр.270 + стр.271 Листа 02 Декларации за полугодие) = Сумма аванса за полугодие (стр.180 Листа 02 Декларации за полугодие) – (Сумма аванса за I квартал + Сумма ежемесячных авансов, уплаченных в течение II квартала (стр.210 Листа 02 Декларации за полугодие = стр.180 Листа 02 + стр.290 Декларации за I квартал))

Сумма аванса, подлежащая доплате в бюджет по итогам 9-ти месяцев (стр.270 + стр.271 Листа 02 Декларации за 9 месяцев) = Сумма аванса за 9 месяцев (стр.180 Листа 02 Декларации за 9 месяцев) – (Сумма аванса за полугодие + Сумма ежемесячных авансов, уплачиваемых в течение III квартала (стр.210 Листа 02 Декларации за 9 месяцев = стр.180 Листа 02 + стр.290 Листа 02 Декларации за полугодие))

Годовая сумма налога, которую нужно доплатить в бюджет, определяется так:

Сумма налога, подлежащая доплате в бюджет по итогам года (стр.270 + стр.271 Листа 02 Декларации за год) = Сумма налога за год (стр.180 Листа 02 Декларации за год) – (Сумма аванса за 9 месяцев + Сумма ежемесячных авансов, уплачиваемых в течение IV квартала (стр.210 Листа 02 Декларации за год = стр.180 Листа 02 + стр.290 Декларации за 9 месяцев))

Кстати, если авансовый платеж/налог за текущий отчетный период/год получился меньше, чем сумма авансовых платежей за предыдущие отчетные периоды, то в бюджет ничего платить не нужно (п. 1. ст. 287 НК РФ). Такое возможно, например, при получении убытка.

Обратите внимание, что мы привели общие формулы расчета аванса/налога. У организаций, уплачивающих торговый сбор, а также у организаций, производящих уплату налога за пределами РФ, сумма которого засчитывается в счет уплаты налога на прибыль, аванс/налог считаются несколько иначе.

Срок уплаты ежемесячных авансов

Ежемесячные авансовые платежи нужно перечислять в бюджет не позднее 28 числа каждого месяца того отчетного периода, за который они перечисляются (п. 1 ст. 287 НК РФ).

Авансовые платежи по итогам квартала уплачиваются не позднее 28 числа месяца, следующего за отчетным периодом (п. 1 ст. 287, п. 3 ст. 289 НК РФ). Налог по итогам года уплачивается не позднее 28 марта года, следующего за отчетным годом (п. 1 ст. 287 НК РФ, п. 4 ст. 289 НК РФ).

При нарушении срока уплаты авансов и налога ИФНС начислит пени (п. 3 ст. 58, ст. 75 НК РФ).

Проверить правильность расчета пени вам поможет наш Калькулятор.

КБК: налог на прибыль

Налог на прибыль уплачивается на следующие КБК:

| Федеральный | Налог | 182 1 01 01011 01 1000 110 |

| Пени | 182 1 01 01011 01 2100 110 | |

| Штраф | 182 1 01 01011 01 3000 110 | |

| Региональный | Налог | 182 1 01 01012 02 1000 110 |

| Пени | 182 1 01 01012 02 2100 110 | |

| Штраф | 182 1 01 01012 02 3000 110 |

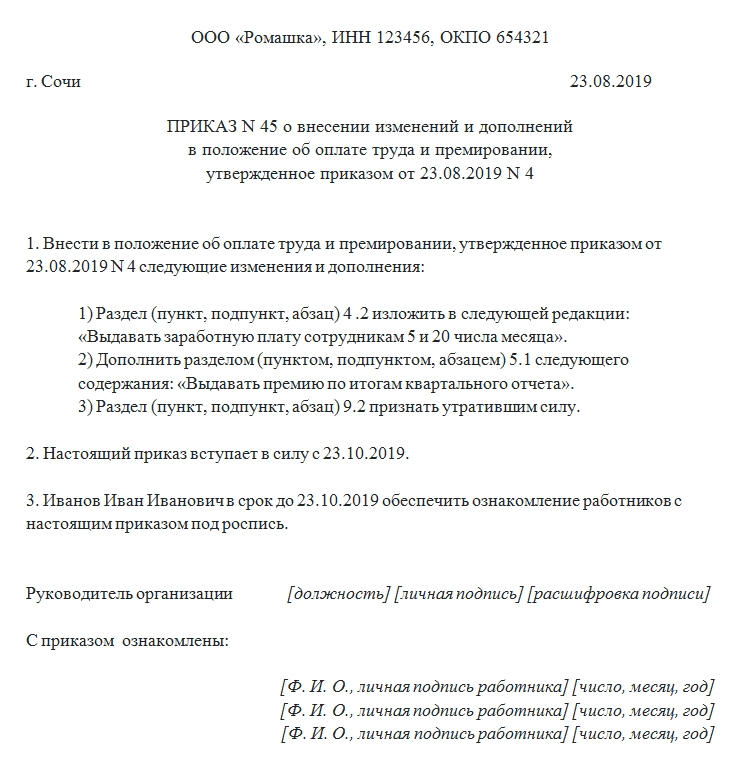

Образец платежки по налогу на прибыль вы найдете ниже.

glavkniga.ru

Уплата налога на прибыль (ежемесячные авансы) за 2018 г.

Кто платит налог на прибыль

Если организация (и ее ОП) не имеет права на уплату только ежеквартальных авансов по налогу на прибыль, но при этом не перешла на уплату авансовых платежей исходя из фактической прибыли, то она должна уплачивать ежемесячные авансы с доплатой по итогам квартала (п. 2 ст. 286 НК РФ).

Отчетный период по налогу на прибыль

Для организаций, уплачивающих ежемесячные авансы с доплатой по итогам квартала, отчетными периодами являются I квартал, полугодие, 9 месяцев (п. 2 ст. 285 НК РФ).

Налоговым периодом для таких организаций является календарный год (п. 1 ст. 285 НК РФ).

Ставка налога на прибыль

На 2017-2020 гг. установлены следующие ставки налога на прибыль (п. 1 ст. 284 НК РФ):

- в федеральный бюджет – 3%;

- в региональный бюджет – 17%.

Правда, власти субъектов могут снизить для некоторых категорий плательщиков ставку налога, зачисляемого в региональный бюджет. При этом региональная ставка не может быть меньше 12,5% в 2017-2020 гг.

Расчет авансов по налогу на прибыль

Суммы авансов рассчитываются в течение календарного года нарастающим итогом (п. 2 ст. 286 НК РФ). Сумму аванса за I квартал считают следующим образом:

Сумма аванса за I квартал (стр.180 Листа 02 Декларации за I квартал) = Налоговая база (стр.120 Листа 02 Декларации за I квартал) х Ставка налога (стр.140 Листа 02 Декларации за I квартал)

Аналогичным образом рассчитывается сумма аванса за каждый отчетный период.

Годовая сумма налога рассчитывается так:

Сумма налога за год (стр.180 Листа 02 Декларации за год) = Налоговая база (стр.120 Листа 02 Декларации за год) х Ставка налога (стр.140 Листа 02 Декларации за год)

Расчет суммы ежемесячного аванса

В течение I квартала отчетного года организация уплачивает ежемесячные авансы в таком же размере, в каком они должны были быть уплачены в течение IV квартала года, предшествующего отчетному (п. 2 ст. 286 НК РФ). Т.е. ежемесячно уплачивается аванс, равный 1/3 суммы, отраженной в строке 320 Листа 02 Декларации за 9 месяцев предыдущего года.

Сумма ежемесячных авансов на II, III и IV кварталы отчетного года, считается так:

Сумма ежемесячных авансов на II квартал (стр.290 Листа 02 Декларации за I квартал) = Сумма аванса за I квартал (стр.180 Листа 02 Декларации за I квартал)

Сумма ежемесячных авансов на III квартал (стр.290 Листа 02 Декларации за полугодие) = (Сумма аванса за полугодие (стр.180 Листа 02 Декларации за полугодие) – Сумма аванса за I квартал (стр.180 Листа 02 Декларации за I квартал))

Сумма ежемесячных авансов на IV квартал (стр.290 Листа 02 Декларации за 9 месяцев) = (Сумма аванса за 9 месяцев (стр.180 Листа 02 Декларации за 9 месяцев) – Сумма аванса за полугодие (стр.180 Листа 02 Декларации за полугодие))

Ежемесячно плательщик должен уплачивать в бюджет 1/3 от суммы аванса, рассчитанной по вышеприведенным формулам.

Расчет суммы аванса, подлежащей доплате в бюджет

Сумма аванса, подлежащая доплате в бюджет по итогам очередного отчетного периода, рассчитывается с учетом ранее уплаченных авансов (п. 2 ст. 286 НК РФ):

Сумма аванса, подлежащая доплате в бюджет по итогам I квартала (стр.270 + стр.271 Листа 02 Декларации за I квартал) = Сумма аванса за I квартал (стр.180 Листа 02 Декларации за I квартал) – Сумма ежемесячных авансов, уплаченных в течение I квартала (стр.210 Листа 02 Декларации за I квартал = стр.320 Листа 02 Листа 02 Декларации за 9 месяцев)

Сумма аванса, подлежащая доплате в бюджет по итогам полугодия (стр.270 + стр.271 Листа 02 Декларации за полугодие) = Сумма аванса за полугодие (стр.180 Листа 02 Декларации за полугодие) – (Сумма аванса за I квартал + Сумма ежемесячных авансов, уплаченных в течение II квартала (стр.210 Листа 02 Декларации за полугодие = стр.180 Листа 02 + стр.290 Декларации за I квартал))

Сумма аванса, подлежащая доплате в бюджет по итогам 9-ти месяцев (стр.270 + стр.271 Листа 02 Декларации за 9 месяцев) = Сумма аванса за 9 месяцев (стр.180 Листа 02 Декларации за 9 месяцев) – (Сумма аванса за полугодие + Сумма ежемесячных авансов, уплачиваемых в течение III квартала (стр.210 Листа 02 Декларации за 9 месяцев = стр.180 Листа 02 + стр.290 Листа 02 Декларации за полугодие))

Годовая сумма налога, которую нужно доплатить в бюджет, определяется так:

Сумма налога, подлежащая доплате в бюджет по итогам года (стр.270 + стр.271 Листа 02 Декларации за год) = Сумма налога за год (стр.180 Листа 02 Декларации за год) – (Сумма аванса за 9 месяцев + Сумма ежемесячных авансов, уплачиваемых в течение IV квартала (стр.210 Листа 02 Декларации за год = стр.180 Листа 02 + стр.290 Декларации за 9 месяцев))

Кстати, если авансовый платеж/налог за текущий отчетный период/год получился меньше, чем сумма авансовых платежей за предыдущие отчетные периоды, то в бюджет ничего платить не нужно (п. 1. ст. 287 НК РФ). Такое возможно, например, при получении убытка.

Обратите внимание, что мы привели общие формулы расчета аванса/налога. У организаций, уплачивающих торговый сбор, а также у организаций, производящих уплату налога за пределами РФ, сумма которого засчитывается в счет уплаты налога на прибыль, аванс/налог считаются несколько иначе.

Срок уплаты ежемесячных авансов

Ежемесячные авансовые платежи нужно перечислять в бюджет не позднее 28 числа каждого месяца того отчетного периода, за который они перечисляются (п. 1 ст. 287 НК РФ).

Авансовые платежи по итогам квартала уплачиваются не позднее 28 числа месяца, следующего за отчетным периодом (п. 1 ст. 287, п. 3 ст. 289 НК РФ). Налог по итогам года уплачивается не позднее 28 марта года, следующего за отчетным годом (п. 1 ст. 287 НК РФ, п. 4 ст. 289 НК РФ).

При нарушении срока уплаты авансов и налога ИФНС начислит пени (п. 3 ст. 58, ст. 75 НК РФ).

Проверить правильность расчета пени вам поможет наш Калькулятор.

КБК: налог на прибыль

Налог на прибыль уплачивается на следующие КБК:

| Федеральный | Налог | 182 1 01 01011 01 1000 110 |

| Пени | 182 1 01 01011 01 2100 110 | |

| Штраф | 182 1 01 01011 01 3000 110 | |

| Региональный | Налог | 182 1 01 01012 02 1000 110 |

| Пени | 182 1 01 01012 02 2100 110 | |

| Штраф | 182 1 01 01012 02 3000 110 |

Образец платежки по налогу на прибыль вы найдете ниже.

glavkniga.ru

Уплата налога на прибыль (ежемесячные авансы) за 2018 г.

Кто платит налог на прибыль

Если организация (и ее ОП) не имеет права на уплату только ежеквартальных авансов по налогу на прибыль, но при этом не перешла на уплату авансовых платежей исходя из фактической прибыли, то она должна уплачивать ежемесячные авансы с доплатой по итогам квартала (п. 2 ст. 286 НК РФ).

Отчетный период по налогу на прибыль

Для организаций, уплачивающих ежемесячные авансы с доплатой по итогам квартала, отчетными периодами являются I квартал, полугодие, 9 месяцев (п. 2 ст. 285 НК РФ).

Налоговым периодом для таких организаций является календарный год (п. 1 ст. 285 НК РФ).

Ставка налога на прибыль

На 2017-2020 гг. установлены следующие ставки налога на прибыль (п. 1 ст. 284 НК РФ):

- в федеральный бюджет – 3%;

- в региональный бюджет – 17%.

Правда, власти субъектов могут снизить для некоторых категорий плательщиков ставку налога, зачисляемого в региональный бюджет. При этом региональная ставка не может быть меньше 12,5% в 2017-2020 гг.

Расчет авансов по налогу на прибыль

Суммы авансов рассчитываются в течение календарного года нарастающим итогом (п. 2 ст. 286 НК РФ). Сумму аванса за I квартал считают следующим образом:

Сумма аванса за I квартал (стр.180 Листа 02 Декларации за I квартал) = Налоговая база (стр.120 Листа 02 Декларации за I квартал) х Ставка налога (стр.140 Листа 02 Декларации за I квартал)

Аналогичным образом рассчитывается сумма аванса за каждый отчетный период.

Годовая сумма налога рассчитывается так:

Сумма налога за год (стр.180 Листа 02 Декларации за год) = Налоговая база (стр.120 Листа 02 Декларации за год) х Ставка налога (стр.140 Листа 02 Декларации за год)

Расчет суммы ежемесячного аванса

В течение I квартала отчетного года организация уплачивает ежемесячные авансы в таком же размере, в каком они должны были быть уплачены в течение IV квартала года, предшествующего отчетному (п. 2 ст. 286 НК РФ). Т.е. ежемесячно уплачивается аванс, равный 1/3 суммы, отраженной в строке 320 Листа 02 Декларации за 9 месяцев предыдущего года.

Сумма ежемесячных авансов на II, III и IV кварталы отчетного года, считается так:

Сумма ежемесячных авансов на II квартал (стр.290 Листа 02 Декларации за I квартал) = Сумма аванса за I квартал (стр.180 Листа 02 Декларации за I квартал)

Сумма ежемесячных авансов на III квартал (стр.290 Листа 02 Декларации за полугодие) = (Сумма аванса за полугодие (стр.180 Листа 02 Декларации за полугодие) – Сумма аванса за I квартал (стр.180 Листа 02 Декларации за I квартал))

Сумма ежемесячных авансов на IV квартал (стр.290 Листа 02 Декларации за 9 месяцев) = (Сумма аванса за 9 месяцев (стр.180 Листа 02 Декларации за 9 месяцев) – Сумма аванса за полугодие (стр.180 Листа 02 Декларации за полугодие))

Ежемесячно плательщик должен уплачивать в бюджет 1/3 от суммы аванса, рассчитанной по вышеприведенным формулам.

Расчет суммы аванса, подлежащей доплате в бюджет

Сумма аванса, подлежащая доплате в бюджет по итогам очередного отчетного периода, рассчитывается с учетом ранее уплаченных авансов (п. 2 ст. 286 НК РФ):

Сумма аванса, подлежащая доплате в бюджет по итогам I квартала (стр.270 + стр.271 Листа 02 Декларации за I квартал) = Сумма аванса за I квартал (стр.180 Листа 02 Декларации за I квартал) – Сумма ежемесячных авансов, уплаченных в течение I квартала (стр.210 Листа 02 Декларации за I квартал = стр.320 Листа 02 Листа 02 Декларации за 9 месяцев)

Сумма аванса, подлежащая доплате в бюджет по итогам полугодия (стр.270 + стр.271 Листа 02 Декларации за полугодие) = Сумма аванса за полугодие (стр.180 Листа 02 Декларации за полугодие) – (Сумма аванса за I квартал + Сумма ежемесячных авансов, уплаченных в течение II квартала (стр.210 Листа 02 Декларации за полугодие = стр.180 Листа 02 + стр.290 Декларации за I квартал))

Сумма аванса, подлежащая доплате в бюджет по итогам 9-ти месяцев (стр.270 + стр.271 Листа 02 Декларации за 9 месяцев) = Сумма аванса за 9 месяцев (стр.180 Листа 02 Декларации за 9 месяцев) – (Сумма аванса за полугодие + Сумма ежемесячных авансов, уплачиваемых в течение III квартала (стр.210 Листа 02 Декларации за 9 месяцев = стр.180 Листа 02 + стр.290 Листа 02 Декларации за полугодие))

Годовая сумма налога, которую нужно доплатить в бюджет, определяется так:

Сумма налога, подлежащая доплате в бюджет по итогам года (стр.270 + стр.271 Листа 02 Декларации за год) = Сумма налога за год (стр.180 Листа 02 Декларации за год) – (Сумма аванса за 9 месяцев + Сумма ежемесячных авансов, уплачиваемых в течение IV квартала (стр.210 Листа 02 Декларации за год = стр.180 Листа 02 + стр.290 Декларации за 9 месяцев))

Кстати, если авансовый платеж/налог за текущий отчетный период/год получился меньше, чем сумма авансовых платежей за предыдущие отчетные периоды, то в бюджет ничего платить не нужно (п. 1. ст. 287 НК РФ). Такое возможно, например, при получении убытка.

Обратите внимание, что мы привели общие формулы расчета аванса/налога. У организаций, уплачивающих торговый сбор, а также у организаций, производящих уплату налога за пределами РФ, сумма которого засчитывается в счет уплаты налога на прибыль, аванс/налог считаются несколько иначе.

Срок уплаты ежемесячных авансов

Ежемесячные авансовые платежи нужно перечислять в бюджет не позднее 28 числа каждого месяца того отчетного периода, за который они перечисляются (п. 1 ст. 287 НК РФ).

Авансовые платежи по итогам квартала уплачиваются не позднее 28 числа месяца, следующего за отчетным периодом (п. 1 ст. 287, п. 3 ст. 289 НК РФ). Налог по итогам года уплачивается не позднее 28 марта года, следующего за отчетным годом (п. 1 ст. 287 НК РФ, п. 4 ст. 289 НК РФ).

При нарушении срока уплаты авансов и налога ИФНС начислит пени (п. 3 ст. 58, ст. 75 НК РФ).

Проверить правильность расчета пени вам поможет наш Калькулятор.

КБК: налог на прибыль

Налог на прибыль уплачивается на следующие КБК:

| Федеральный | Налог | 182 1 01 01011 01 1000 110 |

| Пени | 182 1 01 01011 01 2100 110 | |

| Штраф | 182 1 01 01011 01 3000 110 | |

| Региональный | Налог | 182 1 01 01012 02 1000 110 |

| Пени | 182 1 01 01012 02 2100 110 | |

| Штраф | 182 1 01 01012 02 3000 110 |

Образец платежки по налогу на прибыль вы найдете ниже.

glavkniga.ru