ООО на ЕНВД — для кого подойдет, как перейти, отчетность. Енвд на ооо

Плюсы и минусы режима ЕНВД для ООО

ЕНВД для ООО — очень распространенная система налогообложения. В данной статье рассматриваются условия для применения ЕНВД, особенности расчета единого налога, плюсы и минусы ЕНВД для ООО.

Кто может применять ЕНВД

Основные принципы применения ЕНВД

Как рассчитывается вмененный налог для ООО

Плюсы и минусы ЕНВД

Кто может применять ЕНВД

ЕНВД — достаточно простая система налогообложения, которую ООО может использовать, если в регионе, где оно действует, введен данный налог. При этом должны выполняться следующие условия:

- вид деятельности, которую ведет ООО, подпадает под возможность применения ЕНВД;

- численность персонала в ООО не превышает 100 человек;

- участие в ООО других фирм не превышает 25%;

- ограничения по величине физического показателя, если они имеют место для выбранного вида деятельности ООО, укладываются в рамки, установленные п. 2 ст. 346.26 НК РФ.

Основные принципы применения ЕНВД

Принципы применения ЕНВД для ООО заключаются в следующем:

- Начать использование системы и прекратить его можно с любого месяца года в добровольном порядке. Для этого надо встать и, соответственно, сняться с учета в ИФНС в качестве плательщика ЕНВД.

О том, как встать на учет по ЕНВД, читайте в статье «Постановка на учет в качестве плательщика ЕНВД»

Как сняться с учета по ЕНВД, вы узнаете из статьи «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?»

- Величина уплачиваемого при ЕНВД налога, заменяющего НДС, налог на прибыль и на имущество (кроме кадастрового), определяется исходя из величины базовой доходности физического показателя осуществляемого вида деятельности. Базовая доходность установлена законодательно и не зависит от фактических объемов доходов и расходов по виду деятельности.

- При осуществлении нескольких видов деятельности, подпадающих под ЕНВД по разным физическим показателям, расчет сумм налога по ним производится раздельно.

- Фирма, применяющая ЕНВД, обязана вести бухучет, составлять и представлять отчетность. При этом для СМП допускается ведение сокращенного бухучета и упрощение бухотчетности.

- ЕНВД может совмещаться с другими системами налогообложения. В этом случае необходимо организовать раздельное ведение как бухгалтерского, так и налогового учета.

Об особенностях раздельного учета при ЕНВД читайте статью «Как организовать раздельный учет при ЕНВД»

- Плательщик ЕНВД, освобожденный от уплаты налога на прибыль, налога на имущество и НДС, не освобождается от уплаты иных налогов и взносов.

- Представление декларации по ЕНВД и уплата налога осуществляются ежеквартально соответственно до 20 и 25-го числа месяца, следующего за отчетным кварталом.

- При ЕНВД возможно неприменение ККТ.

Как рассчитывается вмененный налог для ООО

Расчет вмененного налога очень прост. Делается он ежеквартально непосредственно в налоговой декларации, в разделе 2, число листов в котором зависит от количества осуществляемых видов деятельности и мест ее осуществления.

Для расчета базы налогообложения необходимы следующие данные:

- Месячная сумма базовой доходности физического показателя соответствующего вида деятельности. Она определяется по таблице п. 3 ст. 346.29 НК РФ.

- Фактическая величина физического показателя для осуществляемого вида деятельности, который может изменяться. Изменение величины физического показателя в расчете считается произошедшим в начала того месяца, в котором фактически произошло изменение.

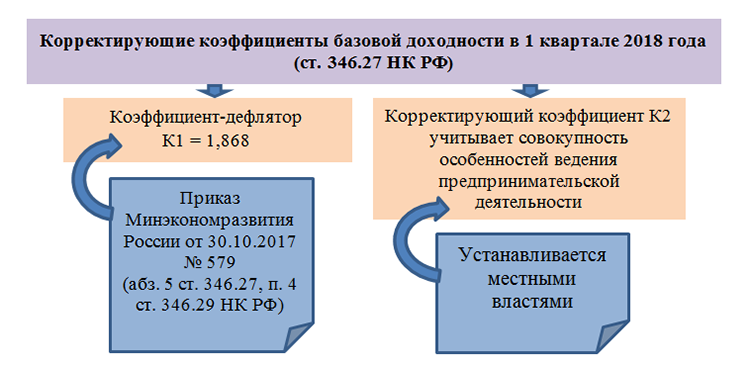

- Величина действующего в расчетном году коэффициента-дефлятора. Она устанавливается ежегодно на федеральном уровне.

- Величина действующего в регионе осуществления деятельности понижающего коэффициента К2, учитывающего особенности региона. Он устанавливается местными законодательными актами и может меняться в связи с переменой условий осуществления деятельности налогоплательщика. Такое изменение может быть учтено только с начала следующего за изменением условий деятельности отчетного квартала.

Где получить информацию о понижающем коэффициенте по региону, вы узнаете из статьи «Что нужно знать о коэффициенте К2»

- Если налогоплательщик находится на ЕНВД неполный месяц, для этого месяца нужно определить понижающий коэффициент, чтобы учесть долю фактического количества дней применения ЕНВД в этом конкретном месяце. Он будет применен к величине базы, изначально рассчитанной для полного месяца.

Налоговая база за месяц получается путем умножения величины месячной базовой доходности, коэффициента-дефлятора, понижающего регионального коэффициента К2, величины физического показателя за этот месяц и, при необходимости, понижающего коэффициента, учитывающего количество дней применения ЕНВД в этом конкретном месяце.

О расчете налоговой базы за неполный месяц работы на ЕНВД читайте статью «Пример расчета налоговой базы по ЕНВД в случае начала нового вида “вмененной” деятельности не с первого числа календарного месяца»

База для расчета налога определяется как сумма трех баз, рассчитанных раздельно по каждому месяцу квартала. Налог от этой базы рассчитывается путем применения к ней ставки 15%.

Рассчитанную таким образом сумму налога ООО может уменьшить на фактически оплаченные в отчетном квартале платежи во внебюджетные фонды и на некоторые другие расходы, перечень которых приведен в п. 2 ст. 346.32 НК РФ. Сумма уменьшения не может быть больше 50%. Расчет этого уменьшения делается в разделе 3 декларации по ЕНВД.

Подробнее об уменьшении платежа ЕНВД на страховые взносы читайте в статье «Порядок уменьшения ЕНВД на сумму обязательных страховых взносов»

Плюсы и минусы ЕНВД

Положительные стороны режима ЕНВД для ООО заключаются в следующем:

- переход на него прост и достаточно удобен;

- сумма налога ЕНВД сравнительно постоянна и может составлять незначительную долю от получаемых доходов;

- есть возможность существенного сокращения платежа по налогу за счет регионального коэффициента и платежей, позволяющих уменьшить его величину до 50%;

- ЕНВД без проблем совмещается с другими режимами налогообложения;

- можно вести упрощенный бухучет и составлять сокращенную бухгалтерскую отчетность;

- есть возможность не применять ККТ.

Минусами можно считать следующие моменты:

- необходимость ежеквартальной уплаты налога вне зависимости от реального финансового результата работы ООО, что делает нежелательным применение ЕНВД при нерегулярных доходах;

- необходимость постоянного контроля за показателями, разрешающими применение ЕНВД;

- ежегодный рост величины месячной базовой доходности, обусловленный ростом коэффициента-дефлятора;

- перспектива отмены ЕНВД по розничной торговле в связи с возможным введением в регионах торгового сбора;

Подробнее о торговом сборе читайте в статье «Кому платить торговый сбор?»

- необходимость ведения бухучета, никак не связанного с рассчитываемым налогом ЕНВД.

nalog-nalog.ru

ЕНВД для организаций (ООО) - «Моё Дело»

Предприятиям, которые решили работать на ЕНВД, нужно знать следующее:

1. ЕНВД – это специальный налоговый режим для отдельных видов деятельности. На него не переходит организация в целом, а только переводятся отдельные виды бизнеса, которые входят в разрешенный список из статьи 346.26 Налогового кодекса РФ, а также в список, утвержденный местными властями.

2. В части деятельности, облагаемой ЕНВД, предприятия освобождены от уплаты НДС, налога на прибыль и имущество (кроме исключений, предусмотренных Налоговым кодексом).

3. По всем операциям, которые не укладываются в рамки деятельности на ЕНВД, предприятие обязано платить налоги и отчитываться в рамках своего основного налогового режима: ОСНО или УСН (если до применения ЕНВД организация переходила на УСН).

4. Если больше 25% доли в уставном капитале ООО принадлежит другим организациям, или в ООО работает больше 100 человек, ЕНВД применять нельзя.

5. На сумму единого налога на вмененный доход не влияет фактически полученная выручка. Месячный платеж в бюджет высчитывается от базовой доходности для конкретного вида деятельности по формуле:

(Базовая доходность) х (кол-во физических показателей) х К1 х К2 х 15%

Базовая доходность берется из таблицы в статье 346.29 НК РФ.

Физические показатели – это квадратные метры торговой площади или зала обслуживания посетителей, количество занятых работников, единиц транспорта, торговых точек, автоматов и т.д.

Коэффициент К1 для всех одинаков и в 2018 году составляет 1,828.Коэффициент К2 зависит от региона, в котором ведется бизнес. Значение К2 устанавливают местные муниципалитеты.

Эту информацию можно найти на сайте налоговой службы или в сервисе «Моё дело». Если муниципалитет не установил значение К2, оно по умолчанию принимается за единицу.

6. Из рассчитанного налога организации могут вычесть страховые взносы за сотрудников, уплаченные в отчетном квартале, а также суммы больничных, выплаченных за счет работодателя. Но сумму налога можно уменьшить не больше, чем на 50%. Если предприятие ведет несколько видов бизнеса на разных налоговых режимах, то вычитать из платежа можно только взносы за тех работников, которые задействованы в бизнесе на ЕНВД.

7. ООО на ЕНВД отчетность сдают 4 раза в год – до 20 числа месяца, следующего за отчетным кварталом. При этом нулевую декларацию можно сдать только в том случае, если отсутствовали физические показатели (например, был расторгнут договор аренды помещения, в котором велась торговля, а новый еще не заключен). Во всех остальных случаях декларации по ЕНВД ООО сдают с показателями и рассчитанным налогом, даже если не было выручки или деятельность не велась совсем.

8. Единый налог на вмененный доход перечисляется в бюджет до 25 числа после окончания отчетного квартала.

9. Применение льготных налоговых режимов не освобождает организации от ведения бухгалтерского учета, поэтому ООО на ЕНВД в общем порядке обязаны вести бухучет и сдавать бухгалтерский баланс с приложениями.

С помощью сервиса «Моё дело» организации на ЕНВД могут легко и быстро рассчитать платеж и подготовить декларацию. Система автоматически заполнит поля отчета и предложит сразу отправить декларацию в электронном виде, а также оплатить налог.

Помимо этого, в сервисе предусмотрены и другие удобные функции, которые облегчат работу бухгалтера и помогут ему работать без ошибок.

Испытать возможности сервиса можно бесплатно. Заполните регистрационную форму – и получите доступ на три дня.

Узнать подробнее про:

www.moedelo.org

Какую отчетность необходимо сдавать ООО на ЕНВД?

Отчетность ООО на ЕНВД несколько отличается от отчетности фирм на общем режиме налогообложения. О том, какой вид отчетности ООО на ЕВНД следует подавать в контролирующие органы и в какие сроки, пойдет речь в данной статье.

Какую отчетность и когда сдавать на ЕНВД

Сроки перечисления налогов и сборов на ЕНВД

Какую отчетность не надо сдавать на ЕНВД

Итоги

Какую отчетность и когда сдавать на ЕНВД

Отчет с расчетом суммы ЕНВД, в силу п. 3 ст. 346.32 НК РФ, подается однократно до 20-го числа месяца, идущего за окончившимся кварталом.

С 2015 года стала действовать новая форма, предоставление отчетов по которой началось с 1-го квартала этого года (приказ ФНС от 04.07.2014 № ММВ-7-3/353@).

В налоговые органы вмененщик также предоставляет:

- сведения о среднесписочной численности – до 20 января;

- 2-НДФЛ – не позднее 1 апреля.

В ФСС однократно в течение квартала сдается форма 4-ФСС: до 20-го числа месяца, идущего за отчетным кварталом, на бумаге, до 25-го – в электронном формате.

Также раз в квартал в ПФР форма РСВ-1 предоставляется не позднее 15-го числа 2-го месяца, идущего за истекшим кварталом, в бумажном варианте или до 20-го – в электронном.

Об оформлении некоторых документов для ФСС см. материал «ФСС нормативно закрепил возможность не ставить печать на заявлениях о зачете и возврате взносов»

Кроме того, если вмененщик уплачивает налоги, которые ЕНВД не заменяет (например транспортный или земельный), необходимо сдавать отчетность и по этим налогам в сроки, установленные НК РФ.

Сроки перечисления налогов и сборов на ЕНВД

Уплата вмененного налога осуществляется (п. 1 ст. 346.32 НК РФ):

За 1-й квартал – до 25 апреля;

За 2-й – до 25 июля;

За 3-й – до 25 октября;

За 4-й – до 25 января.

Сумма взносов в ПФР и ФСС перечисляется ежемесячно до 15-го числа месяца, следующего за месяцем их начисления.

Какую отчетность не надо сдавать на ЕНВД?

Согласно п. 4 ст. 346.26 НК РФ налогоплательщик на ЕНВД не сдает декларации:

- по налогу на прибыль;

- по налогу на имущество;

- по НДС.

О налогах, уплачиваемых на вмененке, см. материал «Какие налоги заменяет ЕНВД?»

Итоги

ООО-вмененщикимеет право отчитываться перед налоговыми органами меньшим объемом отчетности, в отличие от ООО на общем режиме. Однако нахождение на ЕНВД не освобождает от исчисления и уплаты страховых взносов в ФСС и в ПФР, а также налогов, которые ЕНВД не заменяет.

nalog-nalog.ru

ООО на ЕНВД - когда и как переходить на "вмененку" 2018

ЕНВД, как специализированная форма налогообложения, имеет некоторые преимущества перед его другими видами. Именно поэтому он наиболее прост и удобен для некоторых ООО. При этом осуществление предпринимательской деятельности по ЕНВД имеет ряд нюансов как в отчетности, так и в других сферах. В данной статье рассмотрим их для ООО на ЕНВД.

Когда ООО может стать плательщиком ЕНВД

ООО, как объект предпринимательской деятельности, может использовать для себя данную систему налогообложения в том случае, когда деятельность, которую оно осуществляет, является той, которая установлена для этого налога законодательством.

Общий законный список достаточно широк. В нем можно встретить такие пункты:

- Оказание услуг бытового назначения.

- Частная ветеринарная, а также медицинская практика.

- Организация пунктов общественного питания.

- Организация работы автостоянок и др.

Каждый из этих пунктов в законодательстве подробно описывается. Там же можно встретить ограничения, которые действуют по каждому параграфу. Так, розничная торговля, а также предоставление услуг по общественному питанию имеют некоторые пространственные ограничения, включая площадь. Подобные рамки установлены и для предоставления площади жилищного типа в аренду для жилья. Поэтому тут стоит быть внимательным.

Например, услуги общественного питания для образовательных и медицинских учреждений не могут работать под налогообложением ЕНВД, для них существуют другие налоговые системы.

Но даже если деятельность, которую ведет ООО, удалось найти в списке статьи №346, это еще не значит, что налоговая система будет действовать, так как окончательный список для обложения ЕНВД регулирует и устанавливает орган местного муниципалитета.

Например, в г. Москва такому виду налогообложения могут подлежать только те ООО, которые занимаются размещением наружной рекламы. В других городах список шире.

Такие нюансы придуманы для того, чтобы местные органы власти могли самостоятельно регулировать соотношение предоставляемых услуг на рынке.

Например, если на местном рынке предложение некоторых услуг меньше спроса, местным органам стоит рассмотреть эти услуги как предмет обложения ЕНВД, что может увеличить количество предложений.

В любом случае, чтобы ООО на ЕНВД могло работать, те услуги, которые оно предоставляет, должны быть перечислены в списке местных властей по налогообложению ЕНВД.

Как ООО перейти на ЕНВД

В том случае, когда ООО будет осуществлять тот вид услуг, которые предусмотрены местными властями для ЕНВД, оно обязательно должно зарегистрироваться как плательщик ЕНВД. Здесь также существуют некоторые нюансы:

- ООО подает заявление в течение пятидневного срока после начала осуществления деятельности в местные органы налоговой в определенной форме. Для ООО это форма ЕНВД-1. Именно на ее основании производится постановка на учет.

- Заявление от ООО должно датироваться тем числом, когда оно начало осуществлять свою деятельность.

- Заявление подается по месту регистрации ООО. Если по каким-либо причинам данный объект еще не зарегистрирован в этом налоговом учреждении, вместе с заявлением он обязуется подать и учредительные документы.

- В том случае, когда ООО имеет представителя, который подает заявление и осуществляет регистрацию, он должен иметь подтверждающие его полномочия документы, которые прилагаются в виде копии. Также наименование данного документа указывается и в самом заявлении.

- В пятидневный срок после подачи заявления ООО получит уведомление о регистрации, которое и подтверждает то факт, что оная состоялась и теперь ООО платит налоги как плательщик ЕНВД.

Подробное видео о применении ООО режима ЕНВД:

Оформление отчетности

ООО на ЕНВД, которое ведет свою деятельность и в отличном от ЕНВД виде, предоставляет в налоговые инстанции пакет отчетности по той системе, которой эта деятельность подлежит. УСН или ОСН предъявляют свои требования по ведению раздельной отчетности по ЕНВД.

Если ООО осуществляет только деятельность, которая подлежит ЕНВД, то по другим системам налогообложения сдаются нулевые декларации.

Основным видом отчетности для предпринимателей на ЕНВД является декларация ЕНВД. Она составляется по истечении каждого квартала и передается на проверку в налоговый орган не позднее 20 числа первого месяца следующего квартала.

О том, как заполняется декларация по ЕНВД, можно прочитать в нашей статье.

За опоздания в сдаче отчетных документов налоговые органы могут привлечь налогоплательщика к оплате штрафа.

Сам налог должен был быть оплачен ООО до 25 числа того же месяца, в котором сдана отчетность. В случае просрочки данной даты на налог насчитываются пени.

Если ООО имеет собственных работников, то кроме обычного их включения в декларацию необходимо также сдавать соответствующую отчетность в ИФНС, пенсионный и фонд социального страхования.

Итак, ООО на ЕНВД может получить большие преимущества и выгоду в сравнении с другой системой налогообложения. Данные преимущества состоят в том, что к оплате в бюджет идет единая сумма налога, которая не зависит от реальных показателей доходов. Но для ООО переход на эту систему возможен только тогда, когда деятельность, которую оно совершает, находится в рамках требований, предъявляемых местными властями.

saldovka.com

отчеты, налогообложение. Преимущества и недостатки :: BusinessMan.ru

Наиболее широко применяется в малом бизнесе такая система налогообложения, как единый налог на вменённый доход, или ЕНВД. Самым распространённым он стал в основном по той причине, что именно сферы деятельности малого бизнеса попадают под данную систему. Вплоть до 2013 года для всех тех видов бизнеса, которые включались в область действия этого налога, он был обязательным. Однако с 2013-го принимать его можно добровольно, и предприниматели сами решают, какая система налогообложения подходит им для отчётности.

Суть налога

В чём же заключается суть ЕНВД на ООО? Государство считает, что, осуществляя деятельность в какой-либо сфере, предприниматели должны получать тот или иной доход, с которого выплачивается пятнадцать процентов в качестве налога. Специфика ЕНВД проявляется в том, что есть возможность списания взносов фиксированного характера, которые должен выплачивать предприниматель. Когда человек регистрирует ИП или открывает ООО, то он, соответственно, закрепляет и тот вид деятельности, которым планирует заниматься. В подавляющем большинстве случаев (около 90 %) он попадает под действие ЕНВД на ООО и может применять данный налог.

Отличительные черты

Главное, чем этот налоговый сбор отличается от других, использующихся в России, – это то, что выплачивается он не с конкретно установленного дохода, а с будущей прибыли, которая предполагается и имеет фиксированную сумму. Виды деятельности, к которым применяется ЕНВД, можно найти в Общероссийском классификаторе услуг населению, а также в Общероссийском классификаторе видов экономической деятельности (частично). Но каждый регион на своей территории самостоятельно устанавливает те области деятельности, которые входят в сферу влияния ЕНВД. Определяется это спецификой региона, его экономическим положением и многими другими факторами. Образец заявления на ЕНВД для ООО 2017 года представлен ниже. Чтобы узнать, какие конкретные разновидности бизнеса попадают под единый налог в определённом регионе, нужно обратиться на месте в налоговую службу.

Достоинства ЕНВД на ООО

Объяснить популярность данного вида налогообложения среди тех лиц, кто занимается малым и средним бизнесом, легко. Он имеет несколько условий, которые выгодно отличают его от остальных налоговых режимов:

- Относительная лёгкость ведения налогового и бухгалтерского учёта, что очень важно для предпринимателей в сфере малого бизнеса, так как в большинстве случаев они самостоятельно занимаются бухгалтерией.

- Определённый и неизменный размер налогового платежа, который не зависит от того дохода, который был получен в отчётный налоговый период. Особенно выгодно это для бизнесменов с высоким размером прибыли.

- Возможность уменьшения налога на совокупность обязательных платежей по страхованию, которые выплачиваются во внебюджетные фонды. Если ИП пользуется ЕНВД без найма сотрудников, то он может получить стопроцентную компенсацию налога от суммы страховых взносов, если же у бизнесмена есть работники – то 50 % от страховки, которая выплачивается с зарплаты сотрудников.

- Есть возможность совмещения с иными системами налогообложения, например, ООО на ЕНВД с УСН или ОСНО. В случае развития ИП или предприятия нескольких направлений это позволит получить значительную экономию при выплатах в бюджет государства. Если сочетаются разные налоговые режимы, следует вести их учёт раздельно.

- Если ИП занимается розничной торговлей, то он может работать без использования кассового аппарата. Для ООО с ЕНВД кассовый аппарат обязателен.

Слабые стороны ЕНВД

Помимо достоинств, ЕНВД имеет также и свои недостатки:

- Фиксированный размер страховых выплат может обернуться как положительным, так и отрицательным образом, например, в случае низкого дохода от коммерческой деятельности или же прекращения работы организации по той или иной причине без уведомления об этом налоговой службы. В подобных ситуациях налог всё равно нужно выплатить.

- Некоторые ограничения, с которыми нужно считаться при развитии своего бизнеса (к примеру, увеличение торговой компанией площади зала до 160 квадратных метров уже лишает её права использовать ЕНВД на ООО).

- Привязанность к месту, на котором осуществляется предпринимательская деятельность. Если какая-либо организация имеет регистрацию в определённой налоговой инспекции и осуществляет свою деятельность по ЕНВД, то у нее есть право работы только на закреплённой за этой налоговой службой территории.

Кроме того, список видов, подлежащих ЕНВД, меняется в зависимости от региона.

- Невозможность работы по НДС, что очень сильно сужает выбор партнёров, так как крупные организации чаще всего применяют НДС в своей деятельности.

- Необходимость сдачи ежеквартальных отчётов (четыре раза в год).

- Отсутствие работы с оптовыми продажами.

Какие отчеты сдает ООО на ЕНВД? Об этом далее.

Направления деятельности, где применение ЕНВД выгодно

С позиции экономии налогов ЕНВД наиболее выгодно использовать ЕНВД в тех направлениях деятельности, где есть довольно крупный наличный доход. Так как наиболее часто ЕНВД применяется в области оказания разного рода услуг населению, то в данном случае имеют место такие предприятия, у которых большое количество клиентов, например:

- Расположенные в шаговой доступности магазины, которые осуществляют розничную торговлю. ООО ЕНВД в этом случае оформляют наиболее часто.

- Ветеринарные клиники.

- Такси (но только в том случае, если в данной службе имеется не больше двадцати автомобилей).

- Некрупные организации общественного питания (закусочные, кафе или столовые).

- Автосервисы, автомойки, шиномонтаж.

- Арендодатели торговых и коммерческих площадок (но с некоторыми ограничениями).

- Рекламные агентства, которые размещают рекламу на наружных носителях, включая также транспортные средства.

- ИП и организации, которые оказывают мелкие услуги в бытовой сфере (обувные мастерские, химчистки, салоны красоты, парикмахерские).

Стоит учесть, что при наличии у ИП или компании клиентов, являющихся юридическими лицами, нужно будет отказаться от использования такого вида налога, как ЕНВД. Применять его могут лишь те бизнесмены, работа которых осуществляется только с населением.

Какие отчеты сдает ООО на ЕНВД?

По ЕНВД отчёт сдаётся каждый квартал, который состоит из трёх месяцев. Первый квартал включает в себя январь, февраль и март с предоставлением отчёта до двадцатого апреля и оплатой самого налога до двадцать пятого. Во второй квартал входят апрель, май и июнь. ООО на ЕНВД сдает баланс в строго определенные сроки.

Отчёт необходимо сдать до двадцатого июля, оплатить налог – до двадцать пятого. В третий квартал, соответственно, входят следующие три месяца, отчёт требуется предоставить до двадцатого октября, оплатить – до двадцать пятого, при этом он будет указываться за девять месяцев. В четвёртом квартале отчёт сдаётся до двадцатого января, указывается он за год и оплачивается до двадцать пятого числа.

Все эти процедуры осуществляются по тому месту, где непосредственно осуществляется коммерческая деятельность (даже если ИП зарегистрирован в Тюмени, а занимается бизнесом в Волгограде, то сдача отчётов и налоговые выплаты должны производиться в налоговой инспекции Волгограда).

Как отказаться от ЕНВД?

Чтобы перейти на ЕНВД, нужно начать какую-либо деятельность из того перечня, который согласован с региональным законом, и подать соответствующее заявление о постановке плательщика на учёт. Отказаться же от ЕНВД можно либо с первого января нового года, либо прекратив осуществлять подпадающую под данную систему деятельность в середине года. В любом случае необходимо заявление о снятии плательщика с учёта.

Кроме того, можно реорганизовать свой бизнес таким образом, чтобы он больше не вкладывался в рамки ЕНВД. Например, тем, кто занимается торговлей в розницу или общественным питанием, можно расширить площадь зала, где производится обслуживание посетителей, свыше ста пятидесяти квадратных метров. Организациям, осуществляющим автотранспортные услуги, нужно увеличить автопарк на число, которое превышало бы двадцать единиц. В сфере гостиничного бизнеса необходимо расширить предел площади спален более чем на пятьсот квадратных метров по каждому объекту. Ещё один вариант – создание простого товарищества. Тогда единый налог не сможет использоваться при договоре совместной деятельности. В любом из перечисленных случаев нужно подавать заявление о снятии налогоплательщика с учёта. Итак, как вести ЕНВД ООО?

Регистрация деятельности, подпадающей под ЕНВД

Если деятельность, входящая в область действия ЕНВД, будет иметь систематический характер, то нужно будет внести требуемые данные в документы (свидетельство предпринимателя, устав, отметка в Госреестре). Насчёт же регистрации в налоговой службе, тут нужно помнить одно обстоятельство – выплачивать единый налог необходимо непосредственно по месту, где производится предпринимательская деятельность. Понятно, что и декларация подаётся в этом же месте.

Регистрация в налоговой

После начала осуществления деятельности, к которой ИП или организация хочет применить ЕНВД, нужно пройти регистрацию как плательщик ЕНВД (в период пяти рабочих дней с начала его использования). Заявление подаётся в налоговую там, где производится деятельность. Если же она ведётся в различных местах одного города либо района, достаточно встать на учёт в налоговую, где пройдена регистрация налогоплательщика, а декларацию необходимо подавать с несколькими разделами.

Уточнение правил

С 2010 года уточнены правила постановки на учёт видов деятельности, имеющих «распределённый» характер. Ограничена необходимость вставать на учёт по местонахождению компании или месту проживания ИП в следующих случаях:

- если оказываются услуги транспорта по перевозке пассажиров или грузов; разносная и развозная торговля в розницу;

- если реклама размещается на транспортных средствах.

Какова учетная политика ООО с ЕНВД? В соответствии с п. 2 ст. 11 НК РФ учетная политика для целей налогообложения – это выбранные налогоплательщиком способы определения доходов и (или) расходов, а также учета иных необходимых показателей финансово-хозяйственной деятельности. Плательщиками ЕНВД должны быть разработаны и закреплены во внутреннем документе, который называется учетной политикой, порядок расчета показателей и основные принципы налогообложения. Если есть такой документ, то вопросы со стороны налоговых органов отпадут.

НДС при ЕНВД

Индивидуальные предприниматели и организации, которые используют ЕНВД, не должны производить выплаты налога на добавленную стоимость, или НДС. Но в этом правиле есть и свои исключения:

- при ввозе товаров через границу страны;

- при предоставлении услуг, не входящих в область действия ЕНВД;

- при аренде какого-либо имущества у муниципальных и государственных структур;

- при покупке имущества, принадлежащего государству;

- в случаях, когда покупателям выставляются счета-фактуры с НДС и некоторых других.

Если компании или ИП осуществляют что-либо из вышеперечисленного, они должны подать декларацию соответствующей формы в налоговую инспекцию о выплатах НДС. Если же данные сведения будут скрыты, то бизнесмены будут отвечать за это в административном порядке или посредством штрафов.

Кому запрещено применять ЕНВД?

На законодательном уровне обоснованы те случаи, когда организации и ИП не могут применять в своей деятельности единый налог:

- если работает свыше ста человек;

- если в уставном капитале компаний доля, которая принадлежит иным юридическим лицам, составляет более двадцати пяти процентов;

- если площадь залов в торговых предприятиях свыше ста пятидесяти квадратных метров;

- если количество транспортных средств в автотранспортных организациях превышает двадцать единиц;

- в случае организации муниципальными и госучреждениями пунктов общественного питания, поскольку это прямая обязанность в рамках их деятельности.

Итак, единый налог на вменённый доход хотя и имеет очевидные преимущества в плане экономии, всё же подпадает и под ряд ограничений. Если компания стремится к развитию, то ей в какой-то момент нужно будет перейти на другие налоговые режимы. Мы рассмотрели налогообложение ЕНВД на ООО.

businessman.ru

Как вести бухгалтерский учет при ЕНВД для ООО

Обязанность вести бухгалтерский учет есть у всех юридических лиц, использующих в деятельности специальные режимы или находящихся на ОСНО. Это положение закреплено в Федеральном законе №402. Бухгалтерский учет при ЕНВД имеет ряд особенностей. Подробно разберемся в нюансах системы учета предприятий-«вмененщиков».

В чем заключается учет

Ответ на вопрос, как вести учет ООО на ЕНВД, в общем-то, можно уместить в одной фразе. Нужно досконально фиксировать все хозяйственные операции, доходы и расходы компании в соответствующих документах. При этом бухгалтерия (если такой отдел есть в компании) или директор должны соблюдать принятые в законе правила.

Самые главные из них:

– Предприятию нужна учетная политика (совокупность методов ведения бухучета). Она должна быть разработана и введена в действие приказом руководства.

– Учет доходов и расходов проводится с помощью первичных документов установленной формы. Их можно разработать самостоятельно, при это снабдив рядом реквизитов: нименованием, датой, названием ООО и многим другим. Полный перечень реквизитов содержится в п.2 ст. 9 ФЗ-402.

– Фиксация хозяйственных операций (первичных документов) производится в соответствующих регистрах с помощью двойной записи на счетах (п.3 ст. 10 ФЗ-402). Форму документа утверждает руководитель компании. Данные регистров сводятся в бухгалтерский баланс, в котором, в свою очередь, сводятся данные об активах и пассивах предприятия.

Регистр ведется на бумаге или в электронном виде. Если возникает необходимость передать документ, например, в налоговую инспекцию, то электронный формат нужно перевести в бумажный.

Таким образом, бухгалтерская отчетность должна давать ясное и всеобъемлющее представление о финансовом состоянии компании на дату составления. Эта отчетность предоставляется в фискальный орган раз в год (п.3 ст. 13 ФЗ-402). Отчетный год совпадает с календарным.

Бухгалтерская отчетность должна давать ясное и всеобъемлющее представление о финансовом состоянии компании на дату составления.

Для компаний, которые относятся к категории малых, закон предусматривает определенные послабления. Им не нужно вести стандартные регистры с двойной записью счетов. Если хозопераций менее 30 в месяц, то достаточно вести книгу учета, в которой будут отражаться все данные. Исходя из них формируется бухгалтерский баланс, который сдается в фискальные органы.

Бухгалтерский баланс

В него входит не такое большое количество позиций:

– Выручка – сведения об обороте предприятия.

– Расходы (главное направление работы) – затраты, связанные с производственной деятельностью, или себестоимость продаж.

– Проценты к уплате – проценты за всевозможные кредиты и займы.

– Доходы (прочие) – средства, полученные от неосновной деятельности.

– Расходы (внереализационная деятельность) – не связанные или косвенно связанные с основной деятельностью затраты.

– Налоги – указываются платежи в бюджет.

Для компаний, которые не могут претендовать на роль малых, бухгалтерский баланс предельно детализируется. В него вносят подробную информацию обо всех поступлениях, тратах, имуществе и проч.

Бухгалтерскую отчетность необходимо сдать в налоговую до 31 марта года, следующего за отчетным.

Бухгалтерскую отчетность необходимо сдать в налоговую до 31 марта года, следующего за отчетным.

Ошибки в сведениях, которые компания предоставляет в налоговую инспекцию в виде бухгалтерского отчета, чреваты штрафами и проверками. Кроме этого, ответственные лица могут подвергнуться административному наказанию. Чтобы избежать таких эксцессов, поручите подготовку отчета штатному бухгалтеру (введите должность в расписание) или воспользуйтесь услугами специализированных компаний. Это сократит время на подготовку документов и исключит санкции со стороны налоговиков.

zhazhda.biz

Какие налоги платит ООО на ЕНВД в 2018 году: как рассчитать налог, порядок уплаты

Налоги, которые уплачиваются при применении ЕНВД

ЕНВД может вводиться касательно определенных типов работ:

- Услуги бытового характера.

- Ветеринарные услуги.

- Ремонтные работы, мойка и обслуживание автотранспорта, организация автостоянок.

- Транспортировка грузов, пассажирские перевозки.

- Торговля в розницу через стационарные точки, с залами для торговли и без них.

- Услуги общепита.

- Размещение рекламы на специальных конструкциях.

- Предоставление в аренду помещений, земли или мест для ведения торговли.

Какие налоги уплачиваются при ЕНВД? Сюда относятся:

- «Вмененный налог».

- НДС (если товары пересекают границу РФ).

- Налог на транспорт и землю.

- ООО на ЕНВД налог на имущество также обязано уплачивать, если базой служит кадастровая стоимость.

- Личные взносы по страхованию.

Налоги, от уплаты которых освобождаются ООО, уплачивающие ЕНВД:

Уважаемые посетители портала «Бизнес саппорт»!

Для быстрого решения ваших проблем и вопросов, рекомендуем обратиться Вам к квалифицированным практикующим юристам по бизнес вопросам:

- Для Москвы и Московской области:

- Для Санкт-Петербурга и Ленинградской области:

Заявки и звонки принимаются круглосуточно и без выходных дней.

- Налог на прибыль.

- НДС (не касается экспортных товаров).

- Налог на имущество (если их база учитывается как кадастровая стоимость).

Объект налогообложения и налоговая база

Объектом при данной системе налогообложения служит вмененный доход. Это величина прибыли, которую потенциально может получить юридическое лицо. Вмененный доход определяется с учетом факторов, которые оказывают влияние на получение данного дохода.

Показатели, необходимые для определения налога, устанавливаются региональными властями. Местные власти также определяют, для каких видов работ действует ЕНВД. Конкретные данные для каждого субъекта и перечень видов деятельности при ЕНВД можно найти в местных законодательных актах.

Как рассчитать налог ЕНВД для ООО? Налоговой базой при «вмененке» считается величина вмененного дохода. Его определяют путем умножения базовой доходности и физических показателей.

Базовая доходность выражается в определенной стоимости и зависит от типа деятельности ООО. Ее величина фиксируется государством в правовых актах.

Физические показатели могут меняться в зависимости от вида работ. Сюда относится численный состав, занимаемая площадь и другие факторы.

Для определения ЕНДВ необходимо учитывать корректирующие коэффициенты:

- К1 – имеет определенное значение, равное 1.798. Эта величина устанавливается федеральными органами власти в начале каждого года.

- К2 – устанавливается местными властями для конкретного вида деятельности.

Чтобы определить налог за квартал, необходимо сложить соответствующие показатели за каждый из трех месяцев.

Заключение

- Налог ЕНВД ООО оплачивает в обязательном порядке, если использует данный режим.

- ЕНВД можно применять только по отношению к определенным видам работ.

- При данном режиме снижена налоговая нагрузка на организации, и не требуется уплата определенных налогов.

- Объектом налогообложения здесь служит вмененный доход. Его величина является базой для расчета налога.

- Порядок исчисления налога включает определение вмененного дохода и корректирующих коэффициентов.

- Величина ЕНВД зависит от базовой доходности и определенных показателей.

- Базовая доходность регламентируется местными властями и зависит от типа деятельности компании.

- Физические показатели устанавливают индивидуально для каждого типа работ.

- Расчет налога по ЕНВД 2017 для ООО осуществляется на основании показателей, установленных федеральными и региональными ведомствами.

Наиболее популярные вопросы и ответы на них по налогам для ООО при ЕНВД

Вопрос: Возможно ли снизить налоговую нагрузку для ООО в 2017 году?

Ответ: Если компания платит ЕНВД, то ей требуется перечислять и другие налоги согласно данному режиму. Снизить сумму вмененного налога можно за счет страховых взносов, которые были уплачены за сотрудников организации (ст.346.32 НК РФ). Всего допускается снижение суммы налога до 50%.

К страховым взносам, которые можно использовать для снижения налоговой нагрузки, относятся обязательные перечисления на социальное, пенсионное и медицинское страхование.

Использовать страховые взносы можно в том случае, если они фактически были уплачены в данном квартале. Здесь оказывает влияния, к какому промежутку времени относятся взносы. Если произошла переплата по данным взносам, то сумма налога снижается только на расчетную величину. Переплаченную сумму можно перенести на следующий период и в дальнейшем использовать для уменьшения ЕНВД.

Для уменьшения налога необходимо заполнить соответствующие графы в налоговой декларации. Данный документ сдается каждый квартал и отражает основную информацию по налогам.

Список законов

Вам могут быть интересны следующие статьи:

Сохраните статью себе!

busines-suport.ru