Содержание

Можно ли учесть в расходах организации, применяющей УСН с объектом налогообложения «доходы минус расходы», стоимость тех блюд (готовой продукции), которые не были реализованы?

Главная \ Бесплатные консультации \ Исчисление и уплата налогов \ Можно ли учесть в расходах организации, применяющей УСН с объектом налогообложения «доходы минус расходы», стоимость тех блюд (готовой продукции), которые не были реализованы?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 01.06.2015 г.

Блюда в составе комплексных обедов изготавливаются на режимном предприятии, вынос продукции за территорию которого невозможен. Часть продукции портится, это связано с тем, что заранее нельзя рассчитать количество работников, которые будут обедать, поскольку многие из них постоянно находятся в разъездах и неизвестно, воспользуются ли они услугой питания в столовой.

Можно ли учесть в расходах организации, применяющей УСН с объектом налогообложения «доходы минус расходы», стоимость тех блюд (готовой продукции), которые не были реализованы?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация в рассматриваемой ситуации не сможет учесть при формировании налоговой базы по налогу, уплачиваемому в связи с применением УСН, расходы в виде стоимости списанной готовой продукции. Наряду с этим организация не лишена возможности учета затрат на изготовление впоследствии списанной готовой продукции в разрезе их конкретных видов, поименованных в п. 1 ст. 346.16 НК РФ, в установленном порядке.

Обоснование вывода:

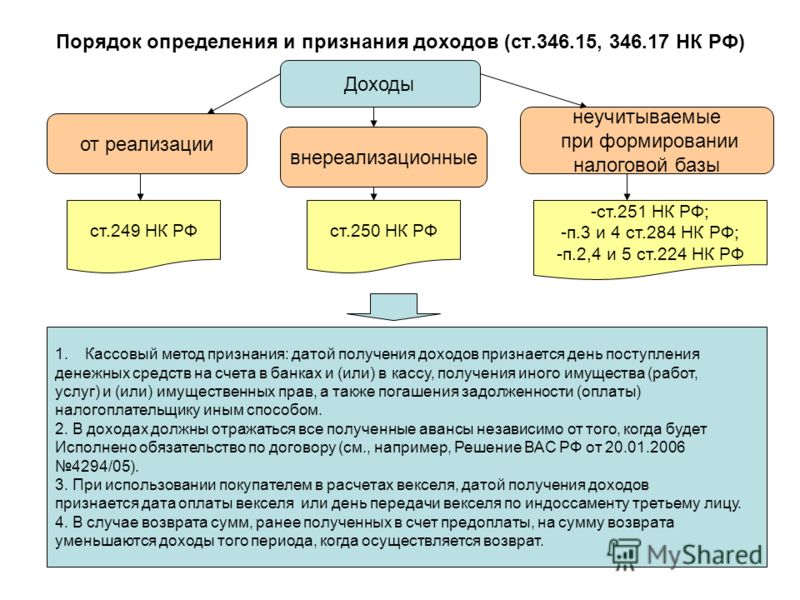

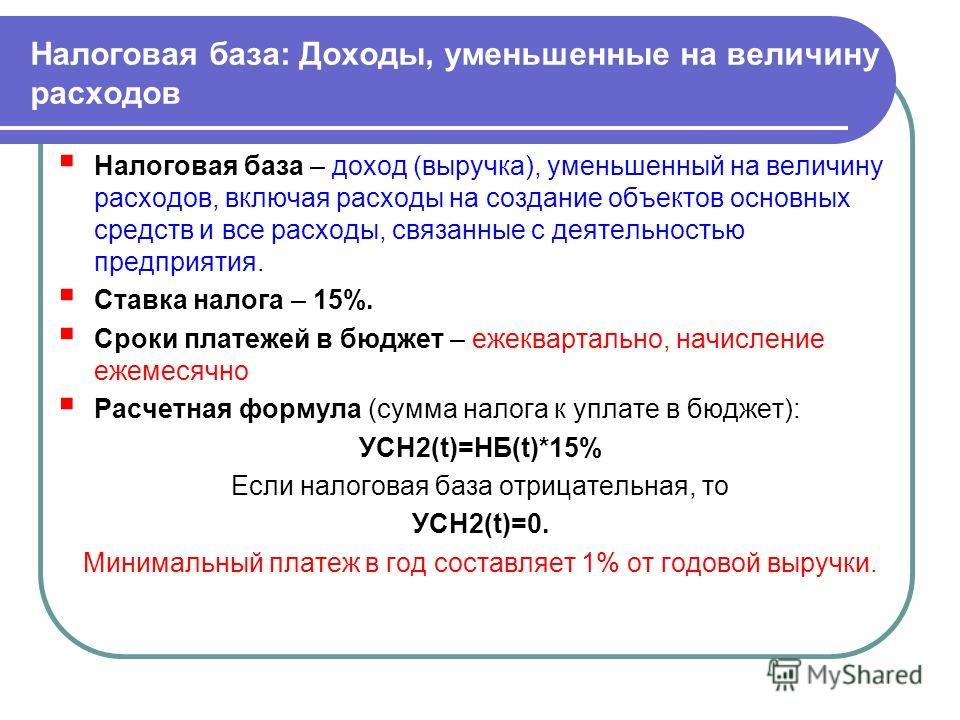

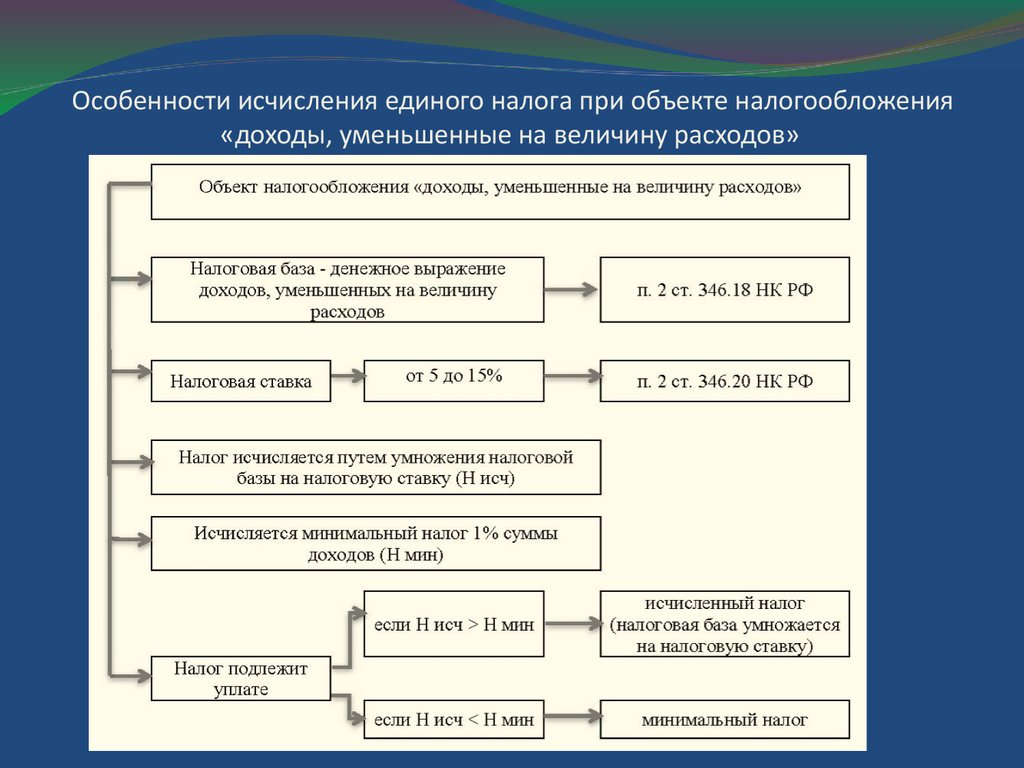

В случае если объектом налогообложения по налогу, уплачиваемому в связи с применением УСН (далее — Налог), являются доходы, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов (п. 2 ст. 346.18 НК РФ).

2 ст. 346.18 НК РФ).

Закрытый перечень расходов, которые могут быть учтены при формировании налоговой базы по Налогу, приведен в п. 1 ст. 346.16 НК РФ. Это означает, что налогоплательщики не могут признавать при расчете налоговой базы по Налогу расходы, не подпадающие под действие норм данного пункта (дополнительно смотрите, например, письма Минфина России от 13.02.2015 N 03-11-06/2/6557, от 13.02.2015 N 03-11-06/2/6553, от 01.09.2014 N 03-11-06/2/43627, от 30.06.2014 N 03-11-09/31528).

Расходы в виде стоимости списанной готовой продукции, в том числе по причине ее порчи, под действие п. 1 ст. 346.16 НК РФ не подпадают. Следовательно, их нельзя учесть в составе расходов при формировании налоговой базы по Налогу.

Наряду с этим отметим, что организация не лишена возможности учета затрат на изготовление впоследствии списанной готовой продукции в разрезе их конкретных видов, поименованных в п. 1 ст. 346.16 НК РФ, в установленном порядке.

Так, например, расходы на приобретение продуктов, использованных для приготовления обедов (готовой продукции), организация имела право (или сможет) признать в налоговом учете в момент погашения задолженности по их оплате перед поставщиками при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ (пп. 5 п. 1, п. 2 ст. 346.16, пп. 1 п. 1 ст. 254, пп. 1 п. 2 ст. 346.17 НК РФ).

1 ст. 252 НК РФ (пп. 5 п. 1, п. 2 ст. 346.16, пп. 1 п. 1 ст. 254, пп. 1 п. 2 ст. 346.17 НК РФ).

Соответственно, отнесение на расходы стоимости нереализованных и впоследствии списанных блюд приведет к тому, что расходы на их изготовление будут учтены при формировании налоговой базы по Налогу дважды, что является недопустимым.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

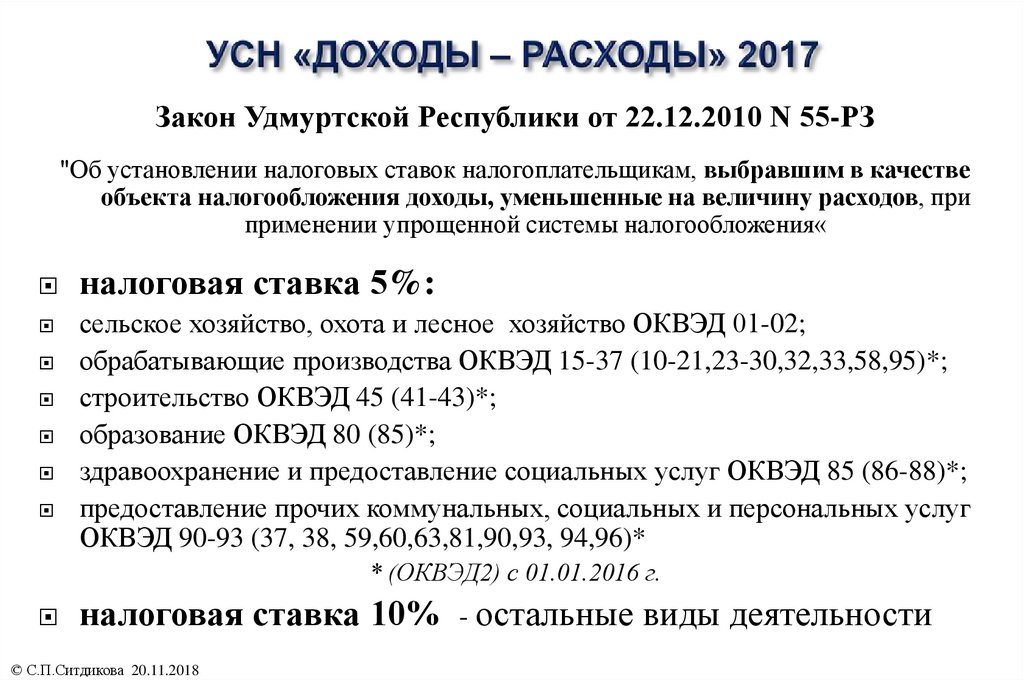

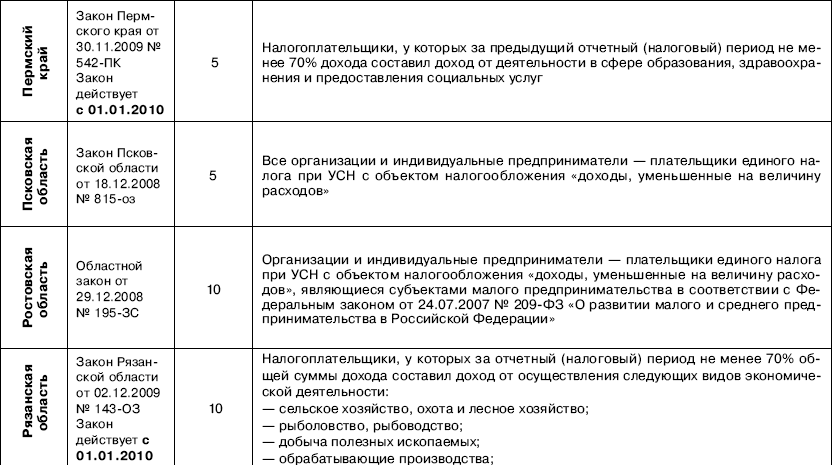

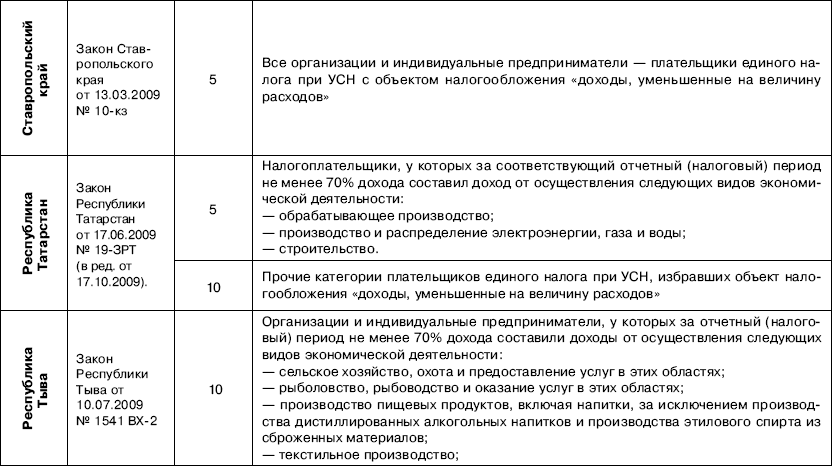

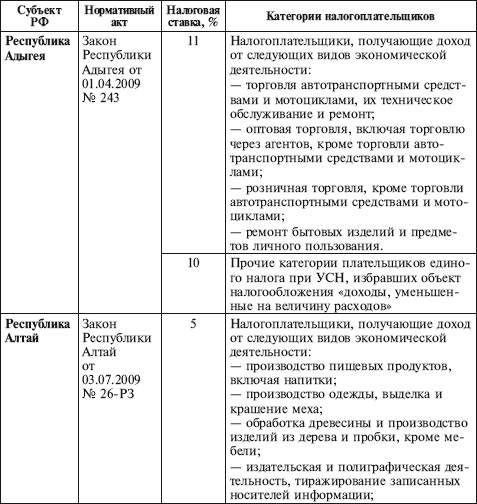

Продлены до 2022 года льготные ставки УСНО Татарстан 10% доходы, уменьшенные на величину расходов, 5% (70% выручки: обрабатывающее производство, производство и распределение электроэнергии, газа и воды, строительство), 1% ставка УСНО доходы Иннополис

Статья 346. 20. Налоговые ставки

20. Налоговые ставки

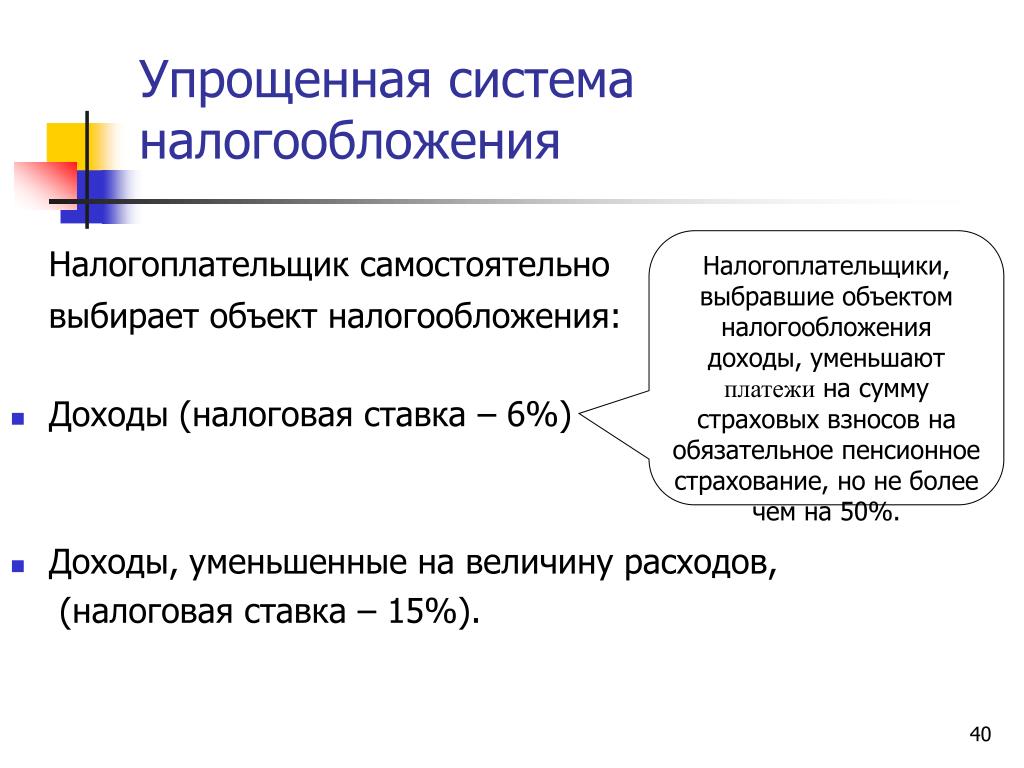

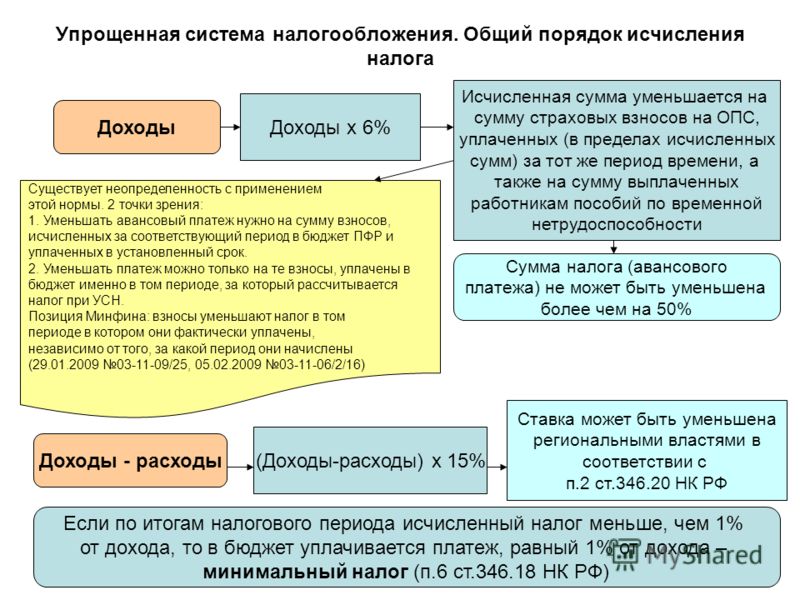

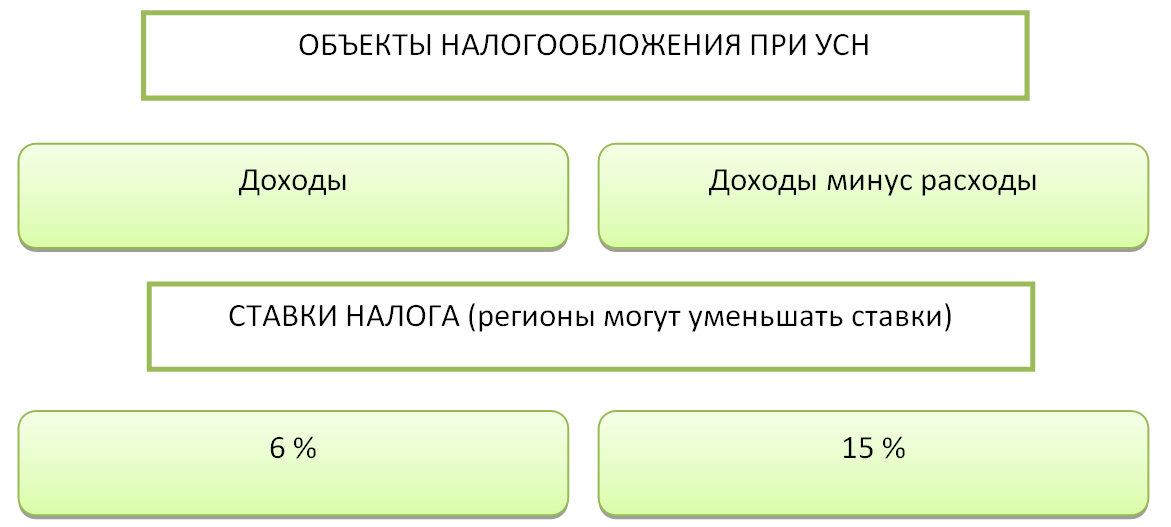

1. В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов.

Законами субъектов Российской Федерации могут быть установлены налоговые ставки в пределах от 1 до 6 процентов в зависимости от категорий налогоплательщиков. В случаях, предусмотренных пунктами 3 и 4 настоящей статьи, законами субъектов Российской Федерации может быть установлена налоговая ставка в размере 0 процентов.

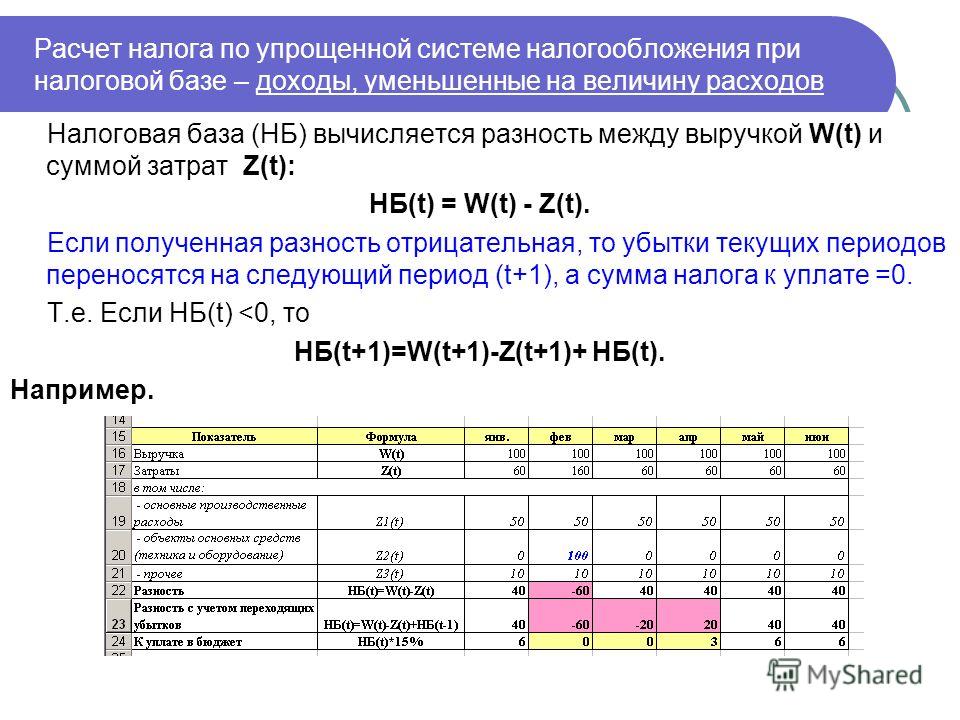

2. В случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов. Законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков.

Статья 1

1. На основании статьи 346.20 Налогового кодекса Российской Федерации установить на территории Республики Татарстан дифференцированные налоговые ставки для налогоплательщиков, применяющих упрощенную систему налогообложения и определивших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, в размерах, предусмотренных частями 2 и 3 настоящей статьи.

2. Установить налоговую ставку в размере 5 процентов:

Пункт 1 части 2 статьи 1 настоящего Закона утрачивает силу с 1 января 2021 года

1) для налогоплательщиков, у которых за соответствующий отчетный (налоговый) период не менее 70 процентов дохода составил доход от осуществления следующих видов экономической деятельности:

а) обрабатывающее производство;

б) производство и распределение электроэнергии, газа и воды;

в) строительство;

Пункт 2 части 2 статьи 1 настоящего Закона распространяется на правоотношения, возникшие с 1 января 2011 года и утрачивает силу с 1 января 2026 года

2) для налогоплательщиков, у которых за соответствующий отчетный (налоговый) период 100 процентов дохода составил доход от услуг стоянок (парковок) автомототранспортных средств на введенных в эксплуатацию с 1 января 2011 года до 1 июля 2013 года многоуровневых и подземных стоянках (парковках) с количеством машино-мест согласно технической документации не менее 150 единиц;

Пункт 3 части 2 статьи 1 настоящего Закона утрачивает силу с 1 января 2023 года

Часть 2 дополнена пунктом 3 с 28 февраля 2020 г. — Закон Республики Татарстан от 26 февраля 2020 г. N 3-ЗРТ

— Закон Республики Татарстан от 26 февраля 2020 г. N 3-ЗРТ

Изменения распространяются на правоотношения, возникшие с 1 января 2020 г.

3) для налогоплательщиков, местом нахождения (местом жительства) которых являются города с численностью населения до 7 тысяч человек по данным федерального органа исполнительной власти, осуществляющего функции по формированию официальной статистической информации о социальных, экономических, демографических, экологических и других общественных процессах в Российской Федерации, при условии, что за соответствующий отчетный (налоговый) период не менее 90 процентов дохода составил доход от осуществления видов экономической деятельности, соответствующих кодам Общероссийского классификатора видов экономической деятельности 62 «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги» и 63 «Деятельность в области информационных технологий».

Часть 3 статьи 1 настоящего Закона утрачивает силу с 1 января 2021 года

3. Установить налоговую ставку в размере 10 процентов для налогоплательщиков, не указанных в части 2 настоящей статьи.

Установить налоговую ставку в размере 10 процентов для налогоплательщиков, не указанных в части 2 настоящей статьи.

Статья 1.1 настоящего Закона утрачивает силу с 1 января 2023 года

Закон дополнен статьей 1.1 с 28 февраля 2020 г. — Закон Республики Татарстан от 26 февраля 2020 г. N 3-ЗРТ. Изменения распространяются на правоотношения, возникшие с 1 января 2020 г.

Статья 1.1

Установить налоговую ставку в размере 1 процента для налогоплательщиков, местом нахождения (местом жительства) которых являются города с численностью населения до 7 тысяч человек по данным федерального органа исполнительной власти, осуществляющего функции по формированию официальной статистической информации о социальных, экономических, демографических, экологических и других общественных процессах в Российской Федерации, применяющих упрощенную систему налогообложения и определивших в качестве объекта налогообложения доходы, при условии, что за соответствующий отчетный (налоговый) период не менее 90 процентов дохода составил доход от осуществления видов экономической деятельности, соответствующих кодам Общероссийского классификатора видов экономической деятельности 62 «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги» и 63 «Деятельность в области информационных технологий».

Статья 2

Пункт 1 изменен с 1 января 2021 г. — Закон Республики Татарстан от 18 июля 2020 г. N 39-ЗРТ и от 14 июня 2019 г. N 43-ЗРТ

Признать утратившими силу:

1) с 1 января 2022 года пункт 1 части 2 и часть 3 статьи 1 настоящего Закона;

2) с 1 января 2026 года пункт 2 части 2 статьи 1 настоящего Закона.

3) с 1 января 2023 года пункт 3 части 2 статьи 1 и статью 1.1 настоящего Закона.

Казань, Кремль

17 июня 2009 года

N 19-ЗРТ

Закон РТ от 17 июня 2009 г. N 19-ЗРТ «Об установлении дифференцированных налоговых ставок для налогоплательщиков, применяющих упрощенную систему налогообложения» (с изменениями и дополнениями) Закон Республики Татарстан от 17 июня 2009 г. N 19-ЗРТ «Об установлении дифференцированных налоговых ставок для налогоплательщиков, применяющих упрощенную систему налогообложения» С изменениями и дополнениями от: 17 октября 2009 г., 8 мая 2011 г., 11 июня 2012 г., 25 сентября 2015 г. , 31 мая 2016 г., 23 июня 2017 г., 30 июня 2018 г., 14 июня 2019 г., 26 февраля, 18 июля 2020 г. Принят Государственным Советом РТ 28 мая 2009 года

, 31 мая 2016 г., 23 июня 2017 г., 30 июня 2018 г., 14 июня 2019 г., 26 февраля, 18 июля 2020 г. Принят Государственным Советом РТ 28 мая 2009 года

Каковы наилучшие способы снижения налогооблагаемого дохода?

Как снизить налоги — одна из наиболее распространенных проблем финансового планирования среди частных лиц и владельцев бизнеса. Увеличенные стандартные вычеты в соответствии с Законом о сокращении налогов и занятости (TCJA) обеспечили экономию налогов для многих (даже несмотря на то, что TCJA отменил многие другие детализированные вычеты и личное освобождение).

Налогооблагаемый доход может быть дополнительно уменьшен с помощью нескольких стратегических шагов.

Ключевые выводы

- Эффективным способом уменьшения налогооблагаемого дохода является внесение взносов на пенсионный счет через спонсируемый работодателем план или индивидуальный пенсионный счет (IRA).

- Как счета расходов на здравоохранение, так и счета с гибкими расходами помогают уменьшить налогооблагаемый доход в те годы, когда были сделаны взносы.

- Длинный список вычетов по-прежнему доступен для снижения налогооблагаемого дохода для самозанятых налогоплательщиков, занятых полный или неполный рабочий день.

- Сбережения на пенсию могут помочь снизить ваш налогооблагаемый доход.

- Некоторые работодатели предлагают гибкие планы расходов, поэтому узнайте о них у своего работодателя.

Отложить на пенсию

Один из самых простых способов уменьшить налогооблагаемый доход — максимизировать пенсионные сбережения. Несмотря на то, что существует множество типов пенсионных сберегательных счетов, ниже приведены два наиболее распространенных, которые могут помочь уменьшить налогооблагаемый доход в налоговом году, в котором сделаны взносы.

План, спонсируемый работодателем

Те, чья компания предлагает план, спонсируемый работодателем, такой как 401(k) или 403(b), могут вносить доналоговые взносы в размере до 20 500 долларов США в 2022 году и 22 500 долларов США в 2023 году. Лица в возрасте 50 лет и старше могут делать догоняющие взносы. в размере 6500 долларов в 2022 году и 7500 долларов в 2023 году сверх этого предела.

в размере 6500 долларов в 2022 году и 7500 долларов в 2023 году сверх этого предела.

Поскольку взносы производятся до вычета налогов за счет отсрочек по зарплате, деньги, сэкономленные на спонсируемом работодателем пенсионном счете, напрямую снижают налогооблагаемый доход.

Другими словами, взносы уменьшают доход работника за этот налоговый год до применения подоходного налога.

Индивидуальный пенсионный счет (IRA)

Физические лица также могут экономить, внося средства на традиционный индивидуальный пенсионный счет (IRA). Сумма годового взноса в IRA за 2022 налоговый год составляет 6000 долларов США, при этом для тех, кому 50 лет и старше, разрешено наверстывание в размере 1000 долларов США. Это число возрастет до 6500 долларов в 2023 налоговом году, при этом догоняющий взнос в размере 1000 долларов разрешен для тех, кому 50 лет и старше.

Традиционные взносы IRA могут быть вычтены из налоговой декларации человека, уменьшая налоги, причитающиеся в налоговом году взноса. Однако, в отличие от взносов в план, спонсируемый работодателем, взносы в IRA производятся в долларах после уплаты налогов, что означает, что из этих денег уже вычтен подоходный налог.

Однако, в отличие от взносов в план, спонсируемый работодателем, взносы в IRA производятся в долларах после уплаты налогов, что означает, что из этих денег уже вычтен подоходный налог.

Налогоплательщики (или их супруги), у которых есть пенсионные планы, спонсируемые работодателем, также могут иметь возможность вычитать часть или все свои традиционные взносы IRA из налогооблагаемого дохода. У IRS есть подробные правила о том, могут ли — и сколько — они могут вычитать в зависимости от своего дохода.

В декабре 2019 года был подписан Закон о повышении пенсионного возраста в каждом сообществе (SECURE). В 2019 году и ранее налогоплательщики старше 70,5 лет не могли вносить взносы в традиционную IRA. С 2020 года возрастное ограничение больше не применяется. Налогоплательщики старше 70,5 лет могут вносить до 7000 долларов в год в 2022 году и получать полную налоговую льготу. Эта сумма вырастет до 7500 долларов на 2023 год.

Рассмотреть гибкие планы расходов

Некоторые работодатели предлагают гибкие планы расходов, которые позволяют откладывать деньги до вычета налогов на такие расходы, как медицинские расходы.

Гибкий счет расходов (FSA) позволяет уменьшить налогооблагаемый доход путем откладывания части дохода на отдельный счет, которым управляет работодатель. Сотрудник может внести до 2850 долларов в 2022 году (до 3050 долларов в 2023 году).

В соответствии с положением «используй или потеряй» участвующие сотрудники должны понести приемлемые расходы к концу планового года или лишиться неизрасходованных сумм. В соответствии со специальным правилом, введенным во время пандемии COVID-19, работодатели могут предлагать участвующим работникам больше времени в рамках либо переноса, либо льготного периода (2,5 месяца).

В соответствии с вариантом переноса сотрудник может перенести до 550 долларов неиспользованных средств на следующий плановый год в 2022 году (увеличение до 610 долларов в 2023 году). В соответствии с вариантом льготного периода у работника есть время до 2,5 месяцев после окончания планового года, чтобы использовать оставшиеся деньги, но они не могут быть перенесены. Работодатели могут предложить любой вариант, но не оба или вообще ничего.

Работодатели могут предложить любой вариант, но не оба или вообще ничего.

Во время пандемии COVID-19 IRS выпустила руководство, позволяющее работодателям более гибко подходить к пенсионным планам в рамках Закона о сводных ассигнованиях. Работодатели могут позволить сотрудникам перенести все неиспользованные средства с 2022 на 2023 год или продлить льготный период на 2,5 месяца в 2023 году, чтобы сотрудники могли израсходовать оставшиеся средства на 2022 год.

Медицинский сберегательный счет (HSA)

Медицинский сберегательный счет (HSA) похож на FSA в том, что он позволяет использовать доналоговые взносы для покрытия расходов на здравоохранение позже. HSA доступны только для сотрудников с планами медицинского страхования с высокой франшизой.

Минимальная годовая франшиза

По данным Налоговой службы (IRS), на 2022 год «план медицинского страхования с высокой франшизой» имеет минимальную годовую франшизу в размере 1400 долларов США для индивидуального страхования или 2800 долларов США для семейного страхования. В 2023 году этот лимит вырастет до 1500 долларов для индивидуального страхования и 3000 долларов для семейного страхования.

В 2023 году этот лимит вырастет до 1500 долларов для индивидуального страхования и 3000 долларов для семейного страхования.

Лимит годового взноса

Предел годового взноса на 2022 год составляет 3700 долларов США для физических лиц и 7400 долларов США для семей. В 2023 году эта сумма вырастет до 3950 долларов для отдельных лиц и 7900 долларов для семей.

Максимальные годовые наличные расходы

Кроме того, в соответствии с планом с высокой франшизой ежегодные наличные расходы, которые включают франшизы, доплаты, но не страховые взносы, не превышают 7050 долларов США для индивидуального страхования или 14 100 долларов США для семейного страхования в 2022 году. В 2023 году максимум для личного страхования составляет 7 500 долларов США, а для семейного страхования — 15 000 долларов США.

Взносы HSA можно пролонгировать, если они не были использованы в том году, когда они были сохранены.

Как HSA, так и FSA предусматривают уменьшение налоговых счетов в те годы, когда были сделаны взносы.

Принимать бизнес-вычеты

Длинный список вычетов по-прежнему доступен для снижения налогооблагаемого дохода для самозанятых налогоплательщиков, занятых полный или неполный рабочий день.

Вычет домашнего офиса

Например, вычет из домашнего офиса рассчитывается с использованием упрощенного или обычного метода для уменьшения налогооблагаемого дохода, если часть дома используется в качестве выделенного офисного помещения. Самозанятые также могут вычесть часть своего налога на самозанятость и стоимость медицинского страхования, среди прочих расходов, для снижения налогооблагаемого дохода.

Деловые расходы

Владельцы бизнеса или те, у кого есть профессиональные, вычитаемые расходы, могут сделать предстоящие необходимые покупки или расходы к концу налогового года. Это может иметь существенное значение для тех, кто покупает существенный предмет, покупная цена которого может быть отнесена на деловые расходы.

Пенсионные сбережения

Для самозанятых существует множество планов пенсионных накоплений, в том числе индивидуальный план 401 (k) и упрощенный пенсионный план (SEP) IRA. Оба варианта дают возможность снизить налогооблагаемый доход за счет взносов до налогообложения и позволяют устанавливать более высокие лимиты взносов каждый год.

Оба варианта дают возможность снизить налогооблагаемый доход за счет взносов до налогообложения и позволяют устанавливать более высокие лимиты взносов каждый год.

SIMPLE IRA позволяет вносить до 14 000 долларов США в 2022 году, а также дополнительно 1000 долларов США для лиц в возрасте 50 лет и старше. Лимит для SIMPLE IRA вырастет до 15 500 долларов в 2023 году. Форма Solo 401(k) допускает необлагаемые налогом взносы в размере до 20 500 долларов в 2022 году и 22 500 долларов в 2023 году. SEP-IRA допускает необлагаемые налогом взносы в размере до 25 % компенсации, до 61 000 долларов США в 2022 году и 66 000 долларов США в 2023 году.

Закон о БЕЗОПАСНОСТИ

Закон SECURE имеет последствия для владельцев малого бизнеса. Закон поощряет владельцев бизнеса создавать пенсионные планы для сотрудников, предоставляя налоговые льготы, если они сотрудничают с другими малыми предприятиями, предлагая планы нескольких работодателей или депутатов Европарламента.

Закон SECURE также позволяет большему количеству работающих неполный рабочий день откладывать сбережения в рамках пенсионных планов, спонсируемых работодателем, начиная с 2021 года. Для этого работники должны будут работать не менее 500 часов в год в течение трех лет подряд, чтобы иметь право на участие.

Для этого работники должны будут работать не менее 500 часов в год в течение трех лет подряд, чтобы иметь право на участие.

Итог

Налоговая реформа отменила многие постатейные вычеты для большинства налогоплательщиков, но все еще есть способы сэкономить на будущее и сократить свои текущие налоговые счета. Чтобы узнать больше о вычетах и экономии на налогах, обратитесь к налоговому эксперту.

Метод учета, предусматривающий уменьшение налогооблагаемого дохода

Редактор: Кристин М. Терджон, CPA

Методы учета определяют сроки получения дохода и вычетов и, при соответствующих обстоятельствах, могут использоваться для уменьшения налогооблагаемого дохода за данный налоговый год путем ускорения отчислений в этот год или переноса дохода на более поздний налоговый год.

Во времена сложных экономических условий, таких как продолжающаяся пандемия COVID-19, налогоплательщики могут захотеть уменьшить налогооблагаемый доход, чтобы уменьшить налоги на денежные средства и улучшить общий денежный поток в настоящее время. Снижение налогооблагаемого дохода за 2020 год также может создать или увеличить чистый операционный убыток (ЧУО), который в соответствии с Законом о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES) P.L. 116-136, можно перенести на пять лет назад. Таким образом, налогоплательщики могут генерировать NOL в год с налоговой ставкой 21%, которые могут быть перенесены на год с налоговой ставкой 35%, что приводит не только к временной разнице, но и к постоянной налоговой выгоде.

Снижение налогооблагаемого дохода за 2020 год также может создать или увеличить чистый операционный убыток (ЧУО), который в соответствии с Законом о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES) P.L. 116-136, можно перенести на пять лет назад. Таким образом, налогоплательщики могут генерировать NOL в год с налоговой ставкой 21%, которые могут быть перенесены на год с налоговой ставкой 35%, что приводит не только к временной разнице, но и к постоянной налоговой выгоде.

Отсрочка дохода или ускорение вычетов также может уменьшить гл. 951A Налог на глобальный нематериальный доход с низким налогообложением (GILTI) за счет уменьшения проверенного дохода контролируемой иностранной корпорации (CFC), поскольку методы для CFC обычно следуют налоговым принципам США.

В этом пункте приведены примеры изменений или выборов методов бухгалтерского учета, которые могут уменьшить налогооблагаемый доход и доступны как для местных, так и для иностранных организаций. Как правило, налогоплательщики могут вносить эти изменения в соответствии с автоматическими процедурами, предусмотренными в Разделе 5.01 Rev. Proc. 2015–2013 гг. или путем выбора способа обработки своевременно поданной федеральной налоговой декларации за 2020 г. Налогоплательщики могут захотеть пересмотреть свои методы бухгалтерского учета и смоделировать различные результаты, чтобы оценить, могут ли они извлечь выгоду из этих и других возможностей планирования методов, принимая во внимание возможность будущего повышения налоговых ставок.

Как правило, налогоплательщики могут вносить эти изменения в соответствии с автоматическими процедурами, предусмотренными в Разделе 5.01 Rev. Proc. 2015–2013 гг. или путем выбора способа обработки своевременно поданной федеральной налоговой декларации за 2020 г. Налогоплательщики могут захотеть пересмотреть свои методы бухгалтерского учета и смоделировать различные результаты, чтобы оценить, могут ли они извлечь выгоду из этих и других возможностей планирования методов, принимая во внимание возможность будущего повышения налоговых ставок.

Изменения в методе учета для отсрочки доходов

Закон, известный как Закон о сокращении налогов и занятости (TCJA), P.L. 115-97, измененный гл. 451(b), чтобы ускорить признание дохода для многих налогоплательщиков, использующих метод начисления, требуя от этих налогоплательщиков включать статью в валовой доход, когда эта статья признается в качестве дохода в применимой финансовой отчетности налогоплательщика (AFS). TCJA также предоставил ограниченную отсрочку для определенных авансовых платежей в соответствии с гл. 451 (с).

451 (с).

Недавно опубликованные окончательные нормативные акты, обычно применимые к налоговым периодам, начинающимся 1 января 2021 г. или после этой даты, реализовали эти положения (TD 9941). Тем не менее, налогоплательщики могут применять окончательные правила для налоговых периодов, начинающихся 1 января 2018 г. или после этой даты и до 1 января 2021 г., при условии, что после применения к такому налоговому году правила применяются полностью и частично. последовательно ко всем последующим налоговым годам.

Ниже приведены некоторые способы, с помощью которых изменение метода учета может привести к отсрочке получения дохода.

Исключения из гл. 451(b) признание доходов : Заключительные положения определяют специальные методы бухгалтерского учета, для которых гл. Правила 451(b), ускоряющие признание дохода, не применяются. К ним относятся продажи в рассрочку в соответствии с п. 453; доход от предоплаченной подписки в соответствии с гл. 455; квалифицированные доходы в соответствии с гл. 458; долгосрочные контракты согласно п. 460; арендные платежи согласно п. 467; рыночный метод в соответствии с гл. 475; операции хеджирования в соответствии с пп. сек. 1,446-4; интегрированные сделки в соответствии с рег. сек. 1,988-5 или 1.1275-6; и условные основные контракты в соответствии с Регламентами. сек. 1.446-3. Налогоплательщики могут иметь возможность отсрочить получение дохода, заполнив форму об изменении метода учета для признания дохода одним из этих специальных методов.

458; долгосрочные контракты согласно п. 460; арендные платежи согласно п. 467; рыночный метод в соответствии с гл. 475; операции хеджирования в соответствии с пп. сек. 1,446-4; интегрированные сделки в соответствии с рег. сек. 1,988-5 или 1.1275-6; и условные основные контракты в соответствии с Регламентами. сек. 1.446-3. Налогоплательщики могут иметь возможность отсрочить получение дохода, заполнив форму об изменении метода учета для признания дохода одним из этих специальных методов.

В окончательных правилах предусмотрены дополнительные исключения из общего правила признания AFS. Согласно нормативным актам, налогоплательщик не обязан включать в валовой доход суммы, в отношении которых налогоплательщик не имеет законного права на выплату в конце года, например, премию за результат, хотя налогоплательщик признает эту сумму в качестве дохода в своей AFS. Налогоплательщики, которые в настоящее время признают этот вид дохода, могут подать заявку на изменение метода учета.

Окончательные правила не разрешают налогоплательщикам, которые засчитывают доход AFS для ожидаемых будущих обязательств, таких как скидки и возмещения или себестоимость проданных товаров, вносить аналогичные корректировки в валовой доход для целей налогообложения. Тем не менее, правила добавили необязательный метод взаимозачета затрат, который позволяет налогоплательщику уменьшить сумму, которую налогоплательщик в противном случае включил бы в валовой доход, на стоимость запасов, понесенных в налоговом году до года передачи соответствующих запасов. Налогоплательщик должен подать заявление об изменении метода учета, чтобы воспользоваться дополнительным методом компенсации затрат.

Тем не менее, правила добавили необязательный метод взаимозачета затрат, который позволяет налогоплательщику уменьшить сумму, которую налогоплательщик в противном случае включил бы в валовой доход, на стоимость запасов, понесенных в налоговом году до года передачи соответствующих запасов. Налогоплательщик должен подать заявление об изменении метода учета, чтобы воспользоваться дополнительным методом компенсации затрат.

Авансовые платежи : Разд. 451(c) содержит правила для налогоплательщиков, использующих метод начисления, для выбора отсрочки на один налоговый год признания определенных авансовых платежей в валовом доходе в соответствии с порядком в AFS (т. сек. 451 (c) в значительной степени моделируется методом отсрочки в Rev. Proc. 2004-34, который использовали многие налогоплательщики по методу начисления. Окончательные постановления включают новые правила, позволяющие налогоплательщикам рассматривать «оговоренные платежи», которые представляют собой платежи, полученные за два или более налоговых года до того, как определенный товар должен быть доставлен, как авансовые платежи, и добавлен метод компенсации стоимости авансового платежа, аналогичный SEC. . 451(b) метод взаимозачета затрат.

. 451(b) метод взаимозачета затрат.

Налогоплательщики, которые в настоящее время признают авансовые платежи по получении, могут иметь возможность уменьшить налогооблагаемый доход, изменив Положения. сек. 1.451-8 метод отсрочки. Налогоплательщики, включающие авансовые платежи за товарно-материальные запасы в состав доходов, могут уменьшить налогооблагаемую прибыль, перейдя на метод взаимозачета затрат.

Изменения в методе учета для ускорения вычетов

Методы учета могут предоставить налогоплательщикам, использующим метод начисления, возможность уменьшить налогооблагаемый доход за счет ускорения вычетов. Некоторые из этих методов описаны здесь.

Исключение по повторяющимся статьям : Исключение по повторяющимся статьям может ускорить вычеты по обязательствам, экономическим результатом которых является оказание услуг или оплата. Обязательство должно быть фиксированным и поддающимся определению на конец года, а экономическая эффективность должна быть достигнута в течение 8,5 месяцев после окончания года. Обязательства, которые налогоплательщики могут получить в соответствии с повторяющимся исключением, включают оплату юридических и других профессиональных услуг, страхование, гарантии, расходы на восстановление окружающей среды, скидки и надбавки, а также налоги на заработную плату.

Обязательства, которые налогоплательщики могут получить в соответствии с повторяющимся исключением, включают оплату юридических и других профессиональных услуг, страхование, гарантии, расходы на восстановление окружающей среды, скидки и надбавки, а также налоги на заработную плату.

Налогоплательщики календарного года, которые отложили уплату доли работодателя за 2020 год в части социального обеспечения в Федеральном законе о страховых взносах и пенсионных налогах железнодорожников в соответствии с Законом CARES и которые уплатили все или часть отложенных налогов на заработную плату за 2020 год до 15 сентября. , 2021, может вычесть эти налоги в 2020 году, если налогоплательщик использует или подает изменение метода, чтобы использовать повторяющееся исключение для этой статьи.

Безнадежные долги : Как правило, налогоплательщики могут вычесть безнадежные долги только тогда, когда дебиторская задолженность и связанный с ней резерв исключаются из бухгалтерских книг. Однако налогоплательщики могут изменить свой метод учета, чтобы вычесть полностью бесполезную задолженность и частично бесполезную задолженность в той мере, в какой существует специальный резерв для задолженности клиента.

Однако налогоплательщики могут изменить свой метод учета, чтобы вычесть полностью бесполезную задолженность и частично бесполезную задолженность в той мере, в какой существует специальный резерв для задолженности клиента.

Обязательства по компенсации : Налогоплательщики, как правило, могут вычесть начисленные статьи компенсации (например, бонусы, комиссионные, отпуск или выходное пособие) в текущем налоговом году в той мере, в какой обязательство является фиксированным и поддается разумному определению на конец года, т.е. работник оказал услуги, а оплата производится в течение 2,5 месяцев после окончания налогового года. Налогоплательщикам следует рассмотреть возможность принятия мер по фиксации обязательств по выплате премий на конец года, например, путем принятия решения совета директоров, устанавливающего фиксированную сумму премий для правомочных сотрудников.

Расходы будущих периодов : Расходы будущих периодов, оплата которых осуществляется за счет экономических результатов (например, страхование, техническое обслуживание программного обеспечения, налоги), как правило, подлежат вычету в той мере, в какой они фиксированы и поддаются определению на конец года, а период выплаты вознаграждения составляет 12 месяцев или менее. .

.

Пенсионные планы с установленными выплатами : Пенсионные правила, как правило, позволяют налогоплательщикам вносить взносы в пенсионные планы с установленными выплатами в течение 8,5 месяцев после окончания планового года и выбирать вычет взносов либо в текущем налоговом году, либо в предыдущем налоговом году. год. Налогоплательщик должен вычесть взносы из декларации по федеральному подоходному налогу за выбранный налоговый год.

Инвентаризация : Налогоплательщики, на которых распространяются единые правила капитализации в соответствии с гл. 263A может привести к чрезмерным затратам из-за сложности правил. Затраты, часто капитализируемые, которые могут быть отнесены на расходы, включают в себя роялти, связанные с продажами, расходы на продажу и определенные складские расходы (например, сбор и упаковка).

Налогоплательщики могут извлечь выгоду из изменения своих методов идентификации и оценки запасов, чтобы сократить запасы на конец периода. Например, налогоплательщик может вычесть расчетную убыль товарно-материальных запасов, или налогоплательщик с резервом на устаревание для целей финансового учета, который сторнирует этот учет для целей налогообложения, может захотеть оценить некачественные товары ниже себестоимости, как правило, по фактической цене предложения или стоимости лома.

Например, налогоплательщик может вычесть расчетную убыль товарно-материальных запасов, или налогоплательщик с резервом на устаревание для целей финансового учета, который сторнирует этот учет для целей налогообложения, может захотеть оценить некачественные товары ниже себестоимости, как правило, по фактической цене предложения или стоимости лома.

Выборы в счет расходов : Налогоплательщики могут выбрать гл. 168(k) амортизационная премия в зависимости от класса активов в годовой декларации по федеральному подоходному налогу. Эти выборы позволяют налогоплательщикам либо увеличить отчисления в текущем году, либо отложить отчисления на более поздний налоговый год. Под преп. проц. 2020-25, налогоплательщики могут сделать поздний выбор или отменить или отозвать выбор амортизационной премии, сделанный в соответствии с гл. 168(g)(7), (k)(5), (k)(7) или (k)(10) за 2018, 2019 или 2020 налоговый год.

Предупреждение: последствия планирования дополнительного метода

В некоторых случаях уменьшение налогооблагаемого дохода может быть невыгодным, в зависимости от конкретных обстоятельств налогоплательщика.