Содержание

Дивидендная политика ООО. Формула и оформление процедуры

Журнал «Акционерное общество: вопросы корпоративного управления» № 2 (129), февраль 2015

Бланк Наталия Робертовна, директор Департамента корпоративного права юридической фирмы «АВЕНТА»

В рамках данной статьи рассмотрим тему дивидендной политики общества с ограниченной ответственностью, а в частности: порядок выплаты дивидендов, особенности их налогообложения, а также существующую классификацию дивидендных систем, существующих в различных компаниях.

Прежде всего определимся с терминами. Что такое дивиденды?

Определение понятия «дивиденды» содержится не в ФЗ «Об обществах с ограниченной ответственностью» и не в Гражданском кодексе РФ, а в Налоговом кодексе РФ (далее – НК РФ).

Дивидендом, согласно пункту 1 статьи 43 НК РФ, является любой доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения, по принадлежащей участнику доле пропорционально долям в уставном капитале этой организации.

Под термином «дивидендная политика» понимается механизм формирования доли прибыли, выплачиваемой собственнику в соответствии с долей его вклада в общую сумму собственного капитала предприятия. Дивидендная политика является составной частью общей финансовой политики предприятия.

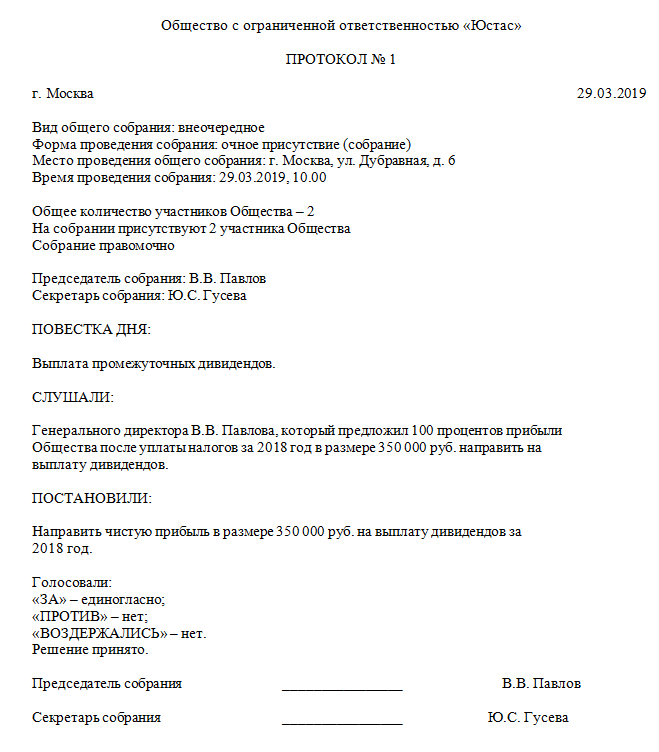

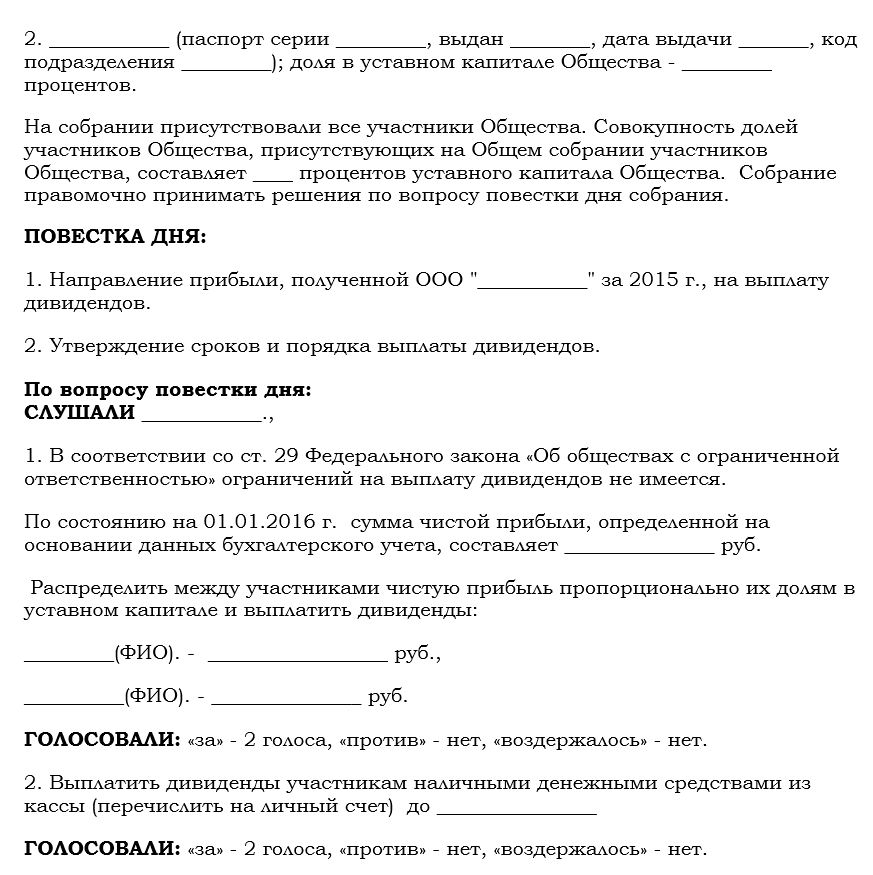

Процедура выплаты дивидендов выглядит следующим образом:

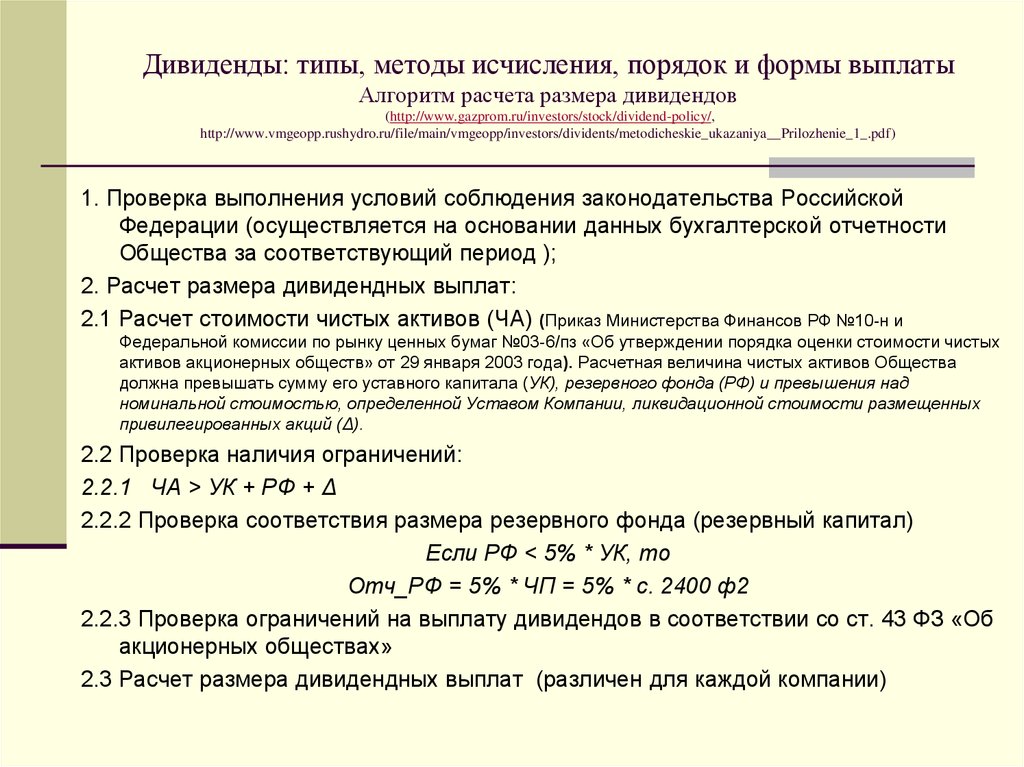

ЭТАП № 1. Определение размеров чистой прибыли.

Напоминаем, что, исходя из определения, содержащегося в НК РФ, источником выплаты дивидендов является прибыль общества после налогообложения.

Часто у организаций накапливается нераспределенная прибыль сразу за несколько лет. В связи с этим возникает вопрос: может ли компания выплатить участникам дивиденды за счет нераспределенной прибыли прошлых лет?

В Решение ВАС РФ от 29.11.2012 N ВАС-13840/12 «О признании не соответствующим Налоговому кодексу РФ Письма Минфина России от 04.04.2012 N 03-03-10/34 «О замене Письма ФНС России от 26. 06.2012 N ЕД-4-3/10420@» сказано, что чистая прибыль акционерного общества определяется по данным бухгалтерской отчетности, а по своей экономической природе чистая прибыль и нераспределенная прибыль тождественны, что исключает различный режим налогообложения в зависимости от отчетного периода, за который обществом принимается решение о направлении части прибыли на выплату дивидендов. Несмотря на то, что в письме идет речь об акционерном обществе, по аналогии данную норму можно применить в отношении выплаты дивидендов в обществе с ограниченной ответственностью.

06.2012 N ЕД-4-3/10420@» сказано, что чистая прибыль акционерного общества определяется по данным бухгалтерской отчетности, а по своей экономической природе чистая прибыль и нераспределенная прибыль тождественны, что исключает различный режим налогообложения в зависимости от отчетного периода, за который обществом принимается решение о направлении части прибыли на выплату дивидендов. Несмотря на то, что в письме идет речь об акционерном обществе, по аналогии данную норму можно применить в отношении выплаты дивидендов в обществе с ограниченной ответственностью.

ЭТАП № 2. Оформление решения о выплате дивидендов

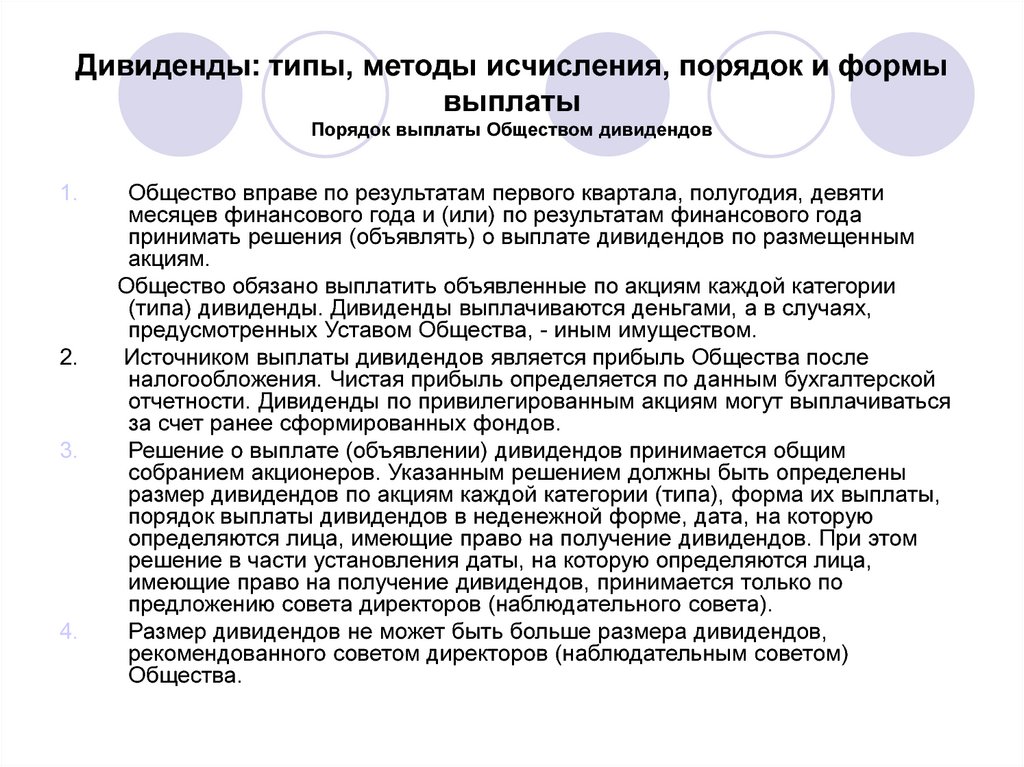

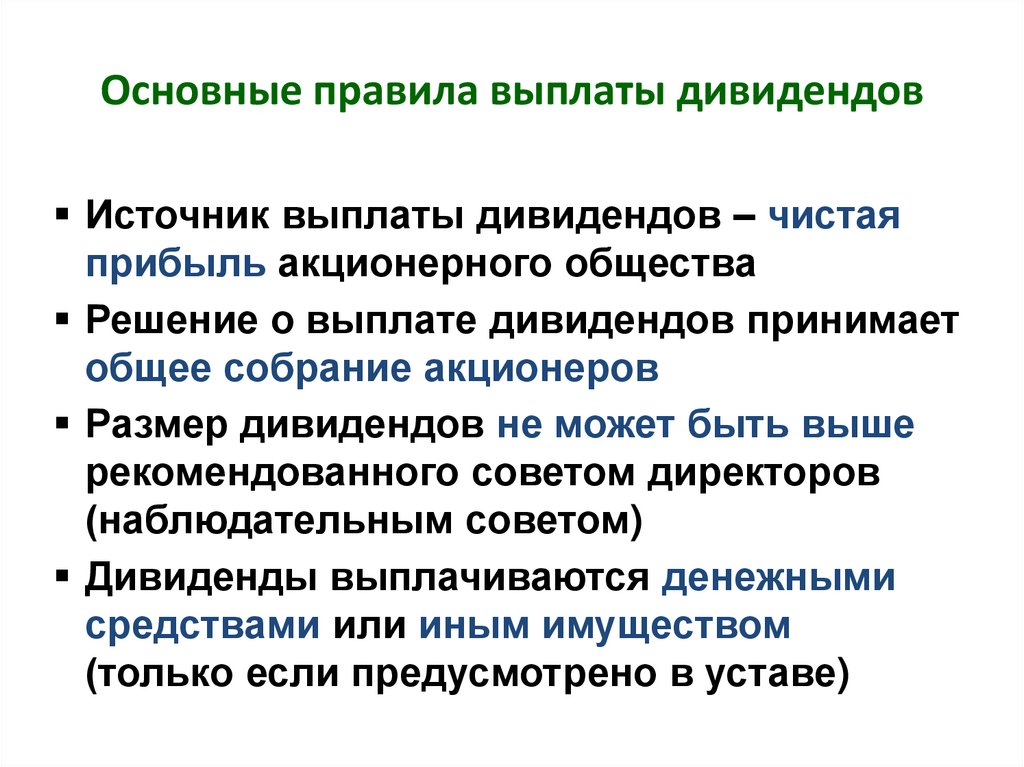

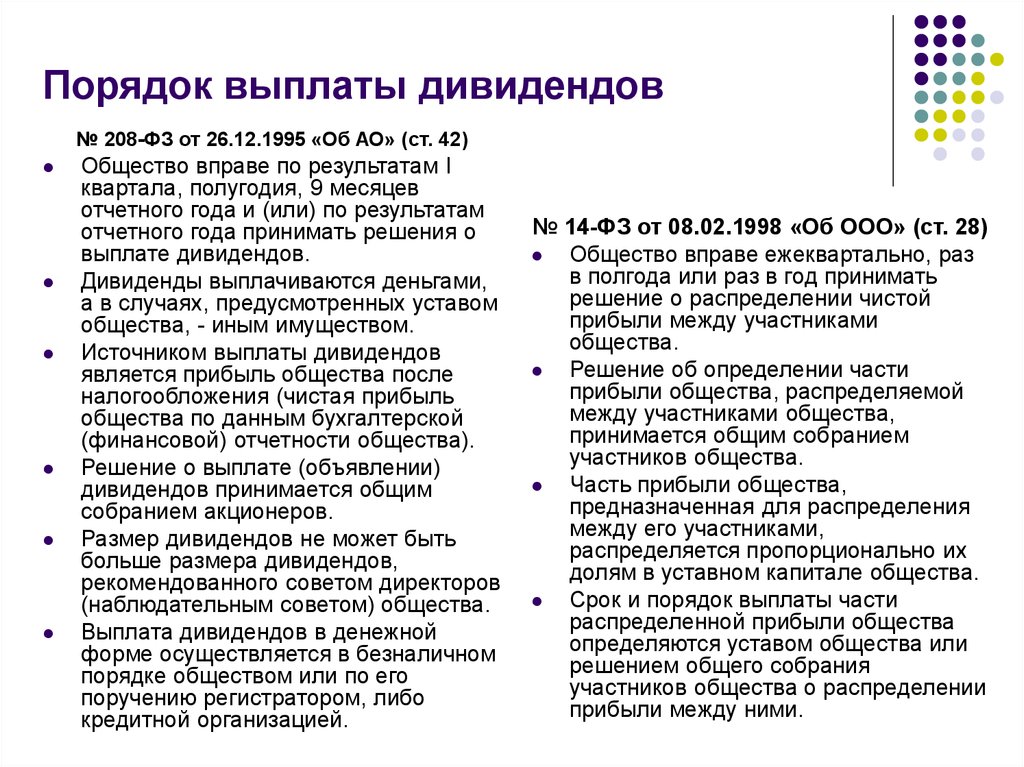

Согласно пункту 1 статьи 28 Закона ФЗ «Об обществах с ограниченной ответственностью», общество имеет право ежеквартально, один раз в полгода или один раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение о выплате дивидендов принимается на общем собрание участников большинством голосов.

На собрании участники должны определиться по следующим вопросам:

- какая часть чистой прибыли выплачивается в виде дивидендов;

- каким образом распределить часть чистой прибыли между участниками;

- в какие сроки выплатить дивиденды.

В обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания, принимаются единственным участником общества единолично и оформляются письменно.

Прежде, чем принимать решение о выплате дивидендов необходимо учесть следующие факторы.

- Ограничения в выплате дивидендов.

- Договорные ограничения.

Например, иногда заключается корпоративный договор с участием всех участников ООО и кредитора, в котором содержится положение, ограничивающее или запрещающее обществу — должнику выплачивать дивиденды.

- Законодательные ограничения, предусмотренные статьей 29 ФЗ «Об обществах с ограниченной ответственностью».

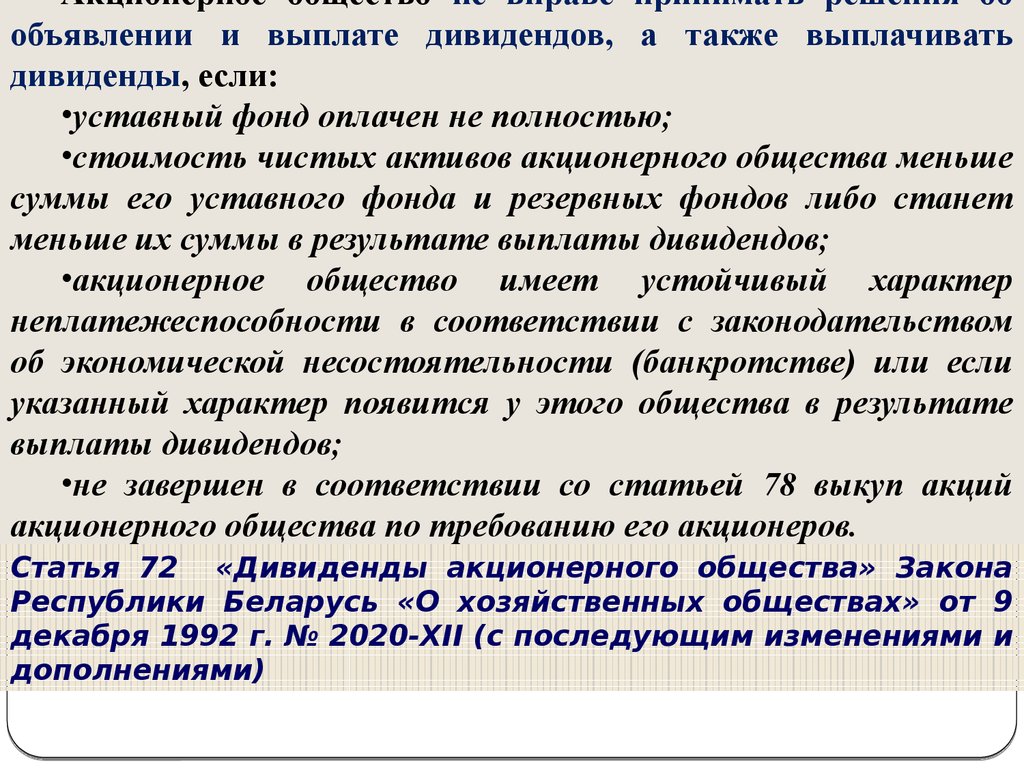

Общество не вправе принимать решение о распределении своей прибыли между учредителями:

- до полной оплаты всего уставного капитала общества;

- до выплаты действительной стоимости доли (или ее части) учредителя;

- если на момент принятия такого решения у общества наблюдаются признаки предстоящего банкротства;

- если признаки банкротства появятся у общества в результате принятия такого решения;

- если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда;

- если после принятия такого решения стоимость чистых активов общества станет меньше его уставного капитала и резервного фонда;

- в иных случаях, предусмотренных федеральными законами.

Кроме того, общество не вправе выплачивать своим участникам прибыль, решение о распределении которой между ними уже принято:

- если на момент выплаты у общества наблюдаются признаки банкротства;

- если такие признаки появятся после выплаты дивидендов;

- если на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда;

- если стоимость чистых активов общества станет меньше его уставного капитала и резервного фонда после выплаты дивидендов;

- в иных случаях, предусмотренных федеральными законами.

Однако законодатель указал, что, когда все вышеуказанные обстоятельства исчезнут, общество будет обязано выплатить учредителям прибыль, решение о распределении которой между ними было принято.

- Инвестиционные планы

При наличии у общества перспективного проекта, требующего инвестиций, направление имеющейся чистой прибыли на его реализацию может быть для участников выгоднее, чем ее потребление в виде получения дивидендов в настоящий момент.

- Периодичность выплаты дивидендов

Если нет никаких ограничений для выплаты дивидендов: законодательных или договорных, а также у общества и его участников отсутствуют сомнения в целесообразности выплат необходимо определиться с какой периодичностью следует осуществлять выплаты.

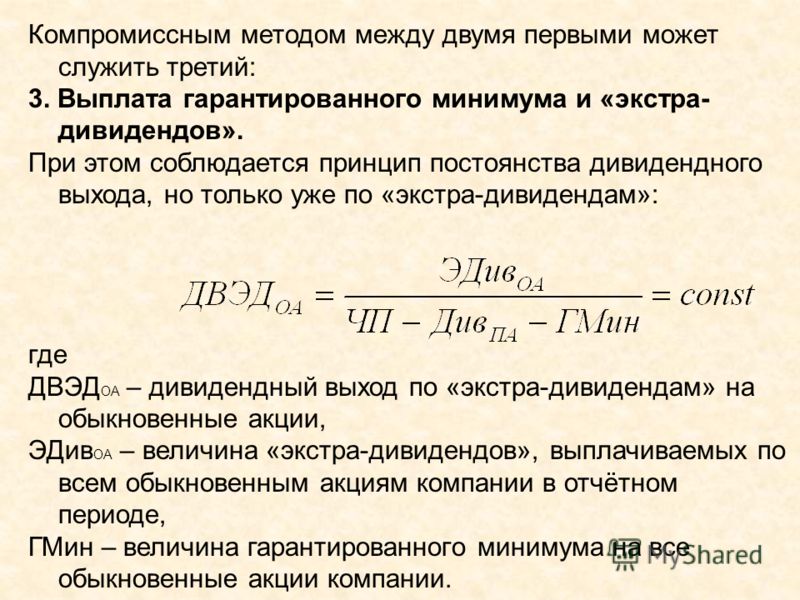

Общество вправе ежеквартально, раз в полгода или раз в год, принимать решение о распределении своей чистой прибыли между участниками общества. Соответственно, общество может выплачивать так называемые «промежуточные» дивиденды в течение года несколько раз. Однако выплата таких дивидендов может повлечь за собой возникновение следующей неблагоприятной ситуации. Общество, получив чистую прибыль, предположим по итогам первого квартала, достаточную для выплаты «промежуточных» дивидендов, осуществила выплаты, но по итогам года чистая прибыль отсутствует. Дивиденды по итогам деятельности за первый квартал выплачены. А полученные дивиденды возврату не подлежат. Что делать в сложившейся ситуации?

Если на конец налогового периода (года) по данным бухгалтерской отчетности у налогоплательщика отсутствует чистая прибыль после налогообложения, то выплата промежуточных дивидендов за счет чистой прибыли первого квартала, полугодия или девяти месяцев (т. е. до окончания налогового периода) не признается дивидендами. Для физических лиц указанные выплаты признаются доходом, облагаемым НДФЛ по ставке 13% согласно пункту 1 статьи 224 Налогового кодекса РФ (Письмо ФНС России от 19 марта 2009 г. № ШС-22-3/210).

е. до окончания налогового периода) не признается дивидендами. Для физических лиц указанные выплаты признаются доходом, облагаемым НДФЛ по ставке 13% согласно пункту 1 статьи 224 Налогового кодекса РФ (Письмо ФНС России от 19 марта 2009 г. № ШС-22-3/210).

Следует запомнить, что принимать решение о выплате ежеквартальных дивидендов следует с большой осторожностью. Практически все специалисты едины во мнении, что выплата дивидендов с периодичностью большей, чем 1 раз в год, могут позволить себе только компании с устойчивым финансовым положением.

ЭТАП № 3. Распределение дивидендов между участниками

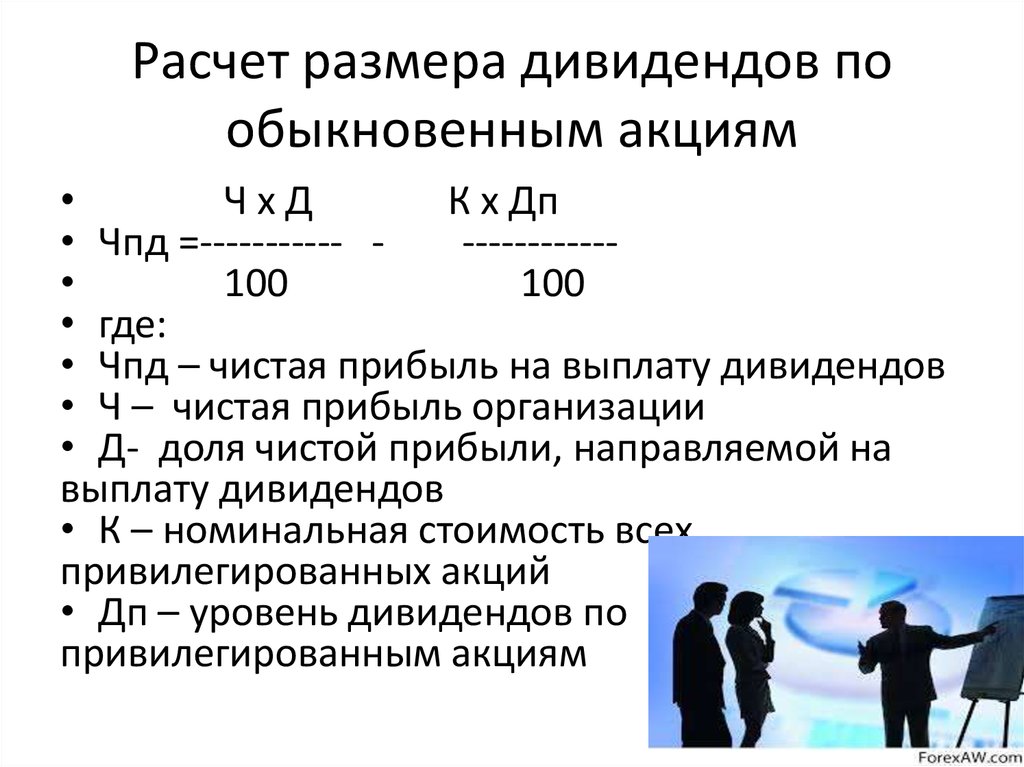

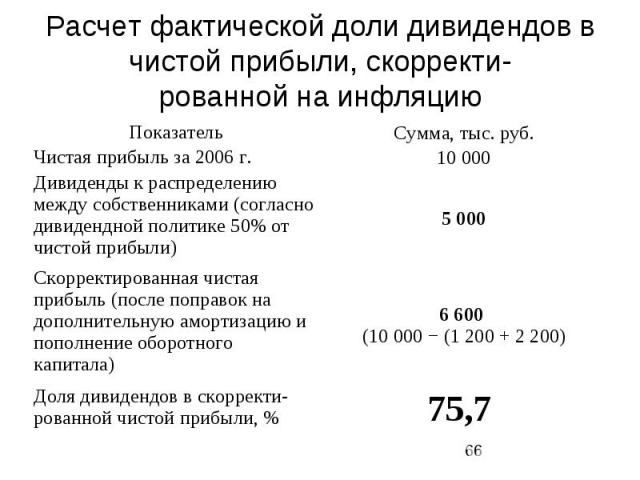

Чаще всего часть прибыли, которую решено потратить на дивиденды, распределяют между участниками пропорционально их долям в уставном капитале. Для этого можно воспользоваться следующей формулой: Д =Пч х д,

где Д — Дивиденды, причитающиеся участнику (акционеру) при пропорциональном распределение прибыли;

Пч — Сумма чистой прибыли, направленная на выплату дивидендов;

д — Процентная доля участника в уставном капитале.

Уставом общества при его учреждении или путем внесения изменений по решению общего собрания, принятому единогласно может быть установлен иной порядок распределения прибыли между участниками общества.

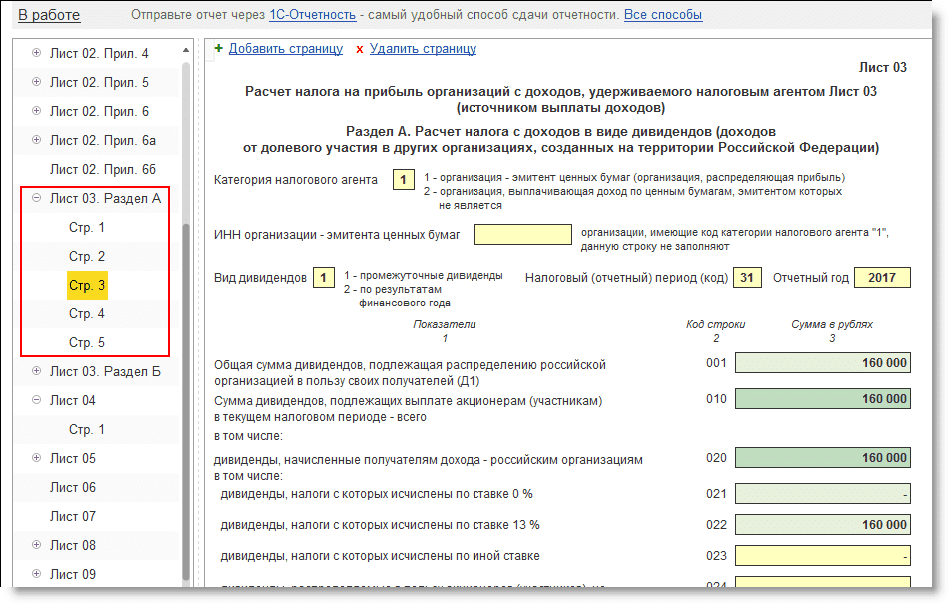

ЭТАП № 4. Удержание налогов с дивидендов

Начислив дивиденды, общество должно удержать НДФЛ (если получатель — физическое лицо) либо налог на прибыль (если получатель — организация).

Физические лица — налоговые резиденты — НДФЛ -9% (с 01.01.2015 г – 13%)

Физические лица, не являющиеся налоговыми резидентами — НДФЛ -15%

Российские организации — Налог на прибыль -9% (с 01.01.2015 г – 13%)

Иностранные организации — Налог на прибыль -15%

Российская организация, которая как минимум 365 дней владеет долей, составляющей не менее половины уставного капитала компании, выплачивающего дивиденды — Налог на прибыль – 0%.

Несколько слов стоит сказать о том, прерывается ли период владения долей в случае реорганизации налогоплательщика — получателя дивидендов? Данный вопрос в настоящее время важен в связи с возросшей актуальностью процедуры реорганизации, вызванной недавними изменениями в ГК РФ.

По мнению Минфина России, в ситуации, когда произошла реорганизация участника общества — юридического лица, период владения данного юридического лица долями в уставном капитале выплачивающего дивиденды общества не прерывается (Письмо от 12 сентября 2011 N 030306/1/547). Иными словами, при реорганизации участника для целей применения нулевой ставки налога на прибыль заново начинать отсчет 365 календарных дней с момента государственной регистрации изменений не нужно.

Однако если преобразование произойдет не с участником, а с самим обществом, выплачивающим дивиденды, последствия будут иными. Минфин РФ указывает, что согласно ГК РФ с момента реорганизации возникает новое юридическое лицо, а значит право на долю в уставном капитале вновь созданной организации возникает с момента ее государственной регистрации, то есть именно с этой даты необходимо вновь начать отсчитывать упомянутые 365 календарных дней (Письма от 31 октября 2011 г. N 030306/1/702; от 15.03.2012 N 03-03-06/3/4; от 08. 04.2014 N 03-03-РЗ/15941,)

04.2014 N 03-03-РЗ/15941,)

Налог на прибыль и НДФЛ с дивидендов российских участников исчисляют по одним и тем же правилам (п. 2 ст. 214 и п. 2 ст. 275 НК РФ). Если само общество дивиденды не получало, то для расчёта налога к удержанию достаточно умножить сумму выплачиваемых участнику дивидендов на ставку налога. Если общество само получало дивиденды в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах, то налог к удержанию рассчитывается по формуле: Н=К х Сн х (Д1 — Д2)

где Н — сумма налога, подлежащего удержанию;

К — отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией;

СН — применяемая налоговая ставка;

Д1 — общая сумма дивидендов, подлежащая распределению российской организацией в пользу всех получателей;

Д2 — общая сумма дивидендов, полученных российской организацией в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах к моменту распределения дивидендов в пользу налогоплательщиков — получателей дивидендов, при условии, что указанные суммы дивидендов ранее не учитывались при определении налоговой базы, определяемой в отношении доходов, полученных российской организацией в виде дивидендов.

Обращаем внимание, что до недавнего времени действовала иная формулировка, согласно которой Д2 — общая сумма дивидендов, полученных российской организацией в текущем отчетном (налоговом) периоде и предыдущем отчетном (налоговых) периоде.

В связи с этим спорным был вопрос о возможности включения в расчет дивидендов, полученных налоговым агентом ранее налогового периода, непосредственно предшествующего текущему периоду.

Подход контролирующих органов к решению данного вопроса не был однозначен.

Так, в Письмах от 23.07.2013 N 03-03-06/1/28891, от 05.06.2013 N 03-03-06/1/20809 Минфин России отмечал, что под предыдущим отчетным (налоговым) периодом следует понимать любой предыдущий отчетный (налоговый) период, в том числе не предшествующий текущему периоду непосредственно. Следовательно, при определении показателя «Д» налоговый агент был вправе учитывать дивиденды, полученные им во всех предшествующих периодах. Минфин России в данном вопросе следовал логике, что в расчет налоговой базы по дивидендам, установленный в п. 2 ст. 275 НК РФ, заложен экономический смысл, состоящий в исключении повторного налогообложения дивидендов, с которых уже был удержан налог. Данную точку зрения разделяет и Конституционный Суд РФ (Определение от 05.03.2014 N 590-О).

2 ст. 275 НК РФ, заложен экономический смысл, состоящий в исключении повторного налогообложения дивидендов, с которых уже был удержан налог. Данную точку зрения разделяет и Конституционный Суд РФ (Определение от 05.03.2014 N 590-О).

Налоговые органы, в свою очередь, настаивали на том, что предыдущим периодом следует считать только один период, непосредственно предшествующий текущему (Письма ФНС России от 10.06.2013 N ЕД-4-3/10475 <1>, УФНС России по г. Москве от 16.05.2011 N 16-15/047479@, от 09.12.2010 N 16-15/129901@). В практике арбитражных судов также не было единообразия.

Согласно первой позиции дивиденды, полученные ранее налогового периода, непосредственно предшествующего текущему, в показатель «Д» не включаются (например, Постановления ФАС Центрального округа от 11.07.2013 N А64-5291/2012; ФАС Московского округа от 11.07.2013 N А40-102597/12-116-210). Вместе с тем оппоненты приходили к противоположным выводам и считали правомерным включение в показатель «Д» дивидендов, полученных ранее предыдущего налогового периода, если они не были учтены при расчете налоговой базы (Постановления ФАС Поволжского округа от 03. 10.2012 N А65-34207/2011).

10.2012 N А65-34207/2011).

Федеральным законом от 02.11.2013 N 306-ФЗ этот спорный вопрос урегулирован и в формулировку внесены уточнения.

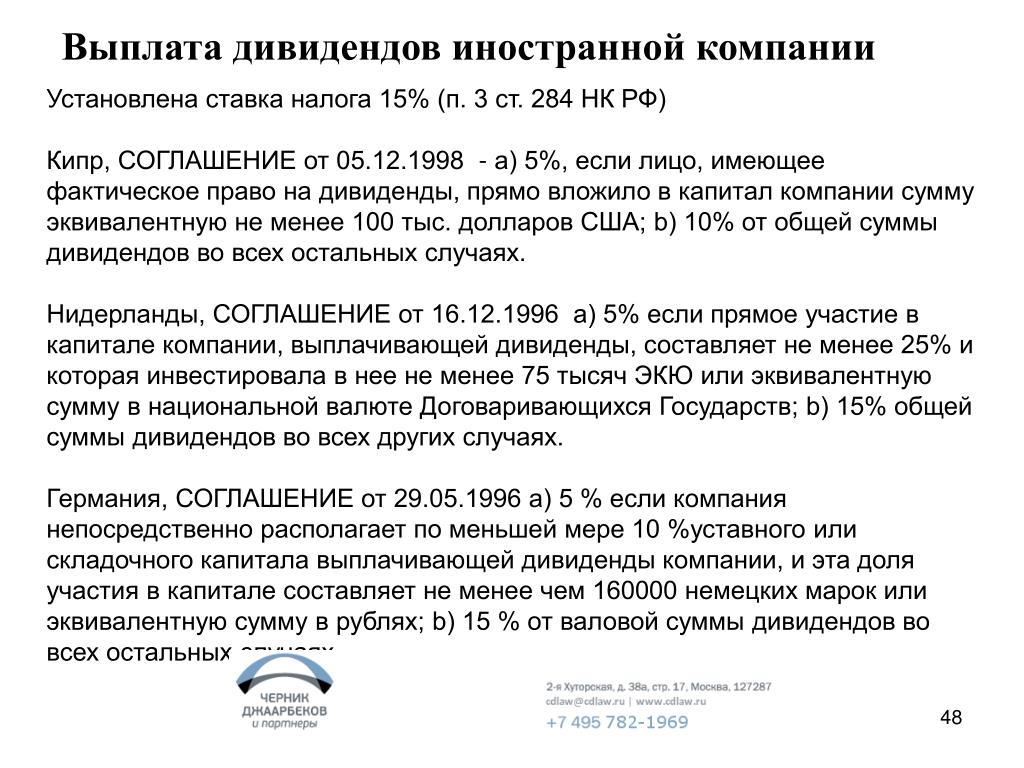

Еще один важный момент, который необходимо учитывать при выплате дивидендов участнику, являющемуся иностранным лицом.

Согласно статье 7 НК РФ если международным договором, содержащим положения, касающиеся налогообложения, установлены иные правила и нормы, чем предусмотренные НК РФ, то применяются правила и нормы международных договоров. Таким образом, дивиденды, выплачиваемые иностранной компании или иностранному физическому лицу, могут облагаться налогом как по общей ставке 15%, так и по пониженной ставке, когда с зарубежным государством заключено соглашение об избежании двойного налогообложения.

Например, согласно Конвенции между Правительством РФ и Правительством Австрийской Республики от 13.04.2000 «Об избежании двойного налогообложения в отношении налогов на доходы и капитал» применяются следующие ставки:

- 5% от общей суммы дивидендов, если лицом, имеющим фактическое право на дивиденды, является компания (иная, чем товарищество), которая прямо владеет по меньшей мере 10% капитала компании, выплачивающей дивиденды, и участие в ней превышает 100 тыс. долл. США или эквивалентную сумму в любой другой валюте;

- 15% от общей суммы дивидендов во всех остальных случаях.

долл. США или эквивалентную сумму в любой другой валюте;

долл. США или эквивалентную сумму в любой другой валюте;

Однако при применении международных соглашений в части предоставления права на использование льгот (пониженных ставок и освобождений) при налогообложении отдельных видов доходов от источников в Российской Федерации необходимо производить оценку на предмет того, является ли лицо, претендующее на использование льгот (пониженных ставок и освобождений), предусмотренных соглашением, фактическим получателем (бенефициарным собственником) соответствующего дохода. (Письмо Минфина России от 09.04.2014 N 03-00-РЗ/16236).

Как уже говорилось выше, некоторые общества принимают решения о выплате дивидендов непропорционально размеру долей, принадлежащих участникам. Какие налоговые последствия ждут участников при получении таких «дивидендов»?

До 01.01.2015 г. выплата «непропорционального» дивиденда участнику – физическому лицу приводила к существенному изменению порядка налогообложения. Дело в том, что как указано выше в статье для дивидендов, полученных физическим лицом, применяется пониженная ставка налога (НДФЛ) – 9%. При этом глава НК РФ о налоге на доходы физических лиц не содержит собственного определения термина «дивиденд». А это значит, что в целях НДФЛ применяется термин, содержащийся в пункте 1 статьи 43 НК РФ, согласно которому под дивидендом понимается доход, выплачиваемый пропорционально долям участников в уставном капитале общества с ограниченной ответственностью.

Дело в том, что как указано выше в статье для дивидендов, полученных физическим лицом, применяется пониженная ставка налога (НДФЛ) – 9%. При этом глава НК РФ о налоге на доходы физических лиц не содержит собственного определения термина «дивиденд». А это значит, что в целях НДФЛ применяется термин, содержащийся в пункте 1 статьи 43 НК РФ, согласно которому под дивидендом понимается доход, выплачиваемый пропорционально долям участников в уставном капитале общества с ограниченной ответственностью.

В рассматриваемой ситуации данное условие не выполняется, соответственно такие выплаты не считаются дивидендами. Что подтверждается как разъяснениями государственных органов (Письмо ФНС России от 16.08.2012 № ЕД-4-3/13610@; письмо Минфина России от 30 июля 2012 г. N 030310/84), так и сложившейся судебной практикой (Определение ВАС РФ от 10.04.2008 № 4537/08; постановление ФАС Московского округа от 25 мая 2009 г. № КА-А41/4239-09). Возникает вопрос по какой ставке облагаются дивиденды, выплаченные участникам общества (физическим лицам — резидентам РФ) непропорционально их долям в уставном капитале?

По данному вопросу есть две точки зрения.

Позиция 1. По общей ставке (13 %) облагаются суммы, которые превышают выплаты, распределенные пропорционально долям в уставном капитале ( Письмо Минфина России от 30.07.2012 N 03-03-10/84). Вышеуказанная позиция является превалирующей, к тому же подтвержденная судебной практикой (Постановление ФАС Северо-Западного округа от 28.04.2012 по делу N А13-7191/2010; Постановление ФАС Северо-Западного округа от 18.04.2012 по делу N А13-13347/2010).

Позиция 2. Вся сумма, выплаченная непропорционально долям в уставном капитале, облагаются по общей ставке (13 %)

Финансовое ведомство разъясняет, что, если прибыль распределена непропорционально долям в уставном капитале, полученные доходы облагаются по ставке 13 процентов (Письмо Минфина России от 11.11.2005 N 03-05-01-04/353).

Налоговое ведомство пояснило, что часть прибыли, распределенная между участниками организации непропорционально их долям в уставном капитале, не признается дивидендами, а рассматривается как выплата за счет прибыли, оставшейся после уплаты налогов. Следовательно, для целей налогообложения указанные суммы облагаются по общей ставке как для юридических, так и для физических лиц (Письмо УФНС России по г. Москве от 19.04.2007 N 20-12/036014@(а))

Следовательно, для целей налогообложения указанные суммы облагаются по общей ставке как для юридических, так и для физических лиц (Письмо УФНС России по г. Москве от 19.04.2007 N 20-12/036014@(а))

Как говорилось выше, с 01.01.2015 года пониженная ставка для налогообложения дивидендов физических лиц — резидентов РФ в размере 9 % отменена и применению подлежит общая ставка – 13%. Соответственно, для дивидендов, начисленных и выплачиваемых с 01.01.2015 года в «непропорциональном» порядке нет абсолютно никакой разницы с точки зрения применения налоговой ставки.

Вместе с тем в отношении дивидендов, подлежащих выплате еще в 2014 году, но выплаченных с опозданием, то есть после 01.01.2015 года, подлежит ставка – 9%. Значит с точки налогообложения имеет значение как применять общую ставку: ко всей сумме, непропорционально заплаченной или только к части, превышающей выплату распределенную пропорционально долям в уставном капитале.

Что касается налога на прибыль участников ООО – юридических лиц, изменение порядка распределения дохода никак не повлияет. Связано это с тем, что в главе 25 «Налог на прибыль организаций» НК РФ дано свое определение понятию «дивиденд», согласно которому под дивидендом в целях налога на прибыль понимается доход от долевого участия в деятельности организаций. При этом не уточняется, что этот доход обязательно должен распределяться пропорционально долям. Соответственно, до 01.01.2015 года даже при выплате «непропорционального» дивиденда доход будет облагаться по сниженной ставке – 9%, а после 01.01.2015 года – по ставке 13 %.

Связано это с тем, что в главе 25 «Налог на прибыль организаций» НК РФ дано свое определение понятию «дивиденд», согласно которому под дивидендом в целях налога на прибыль понимается доход от долевого участия в деятельности организаций. При этом не уточняется, что этот доход обязательно должен распределяться пропорционально долям. Соответственно, до 01.01.2015 года даже при выплате «непропорционального» дивиденда доход будет облагаться по сниженной ставке – 9%, а после 01.01.2015 года – по ставке 13 %.

ЭТАП № 5. Выплата дивидендов

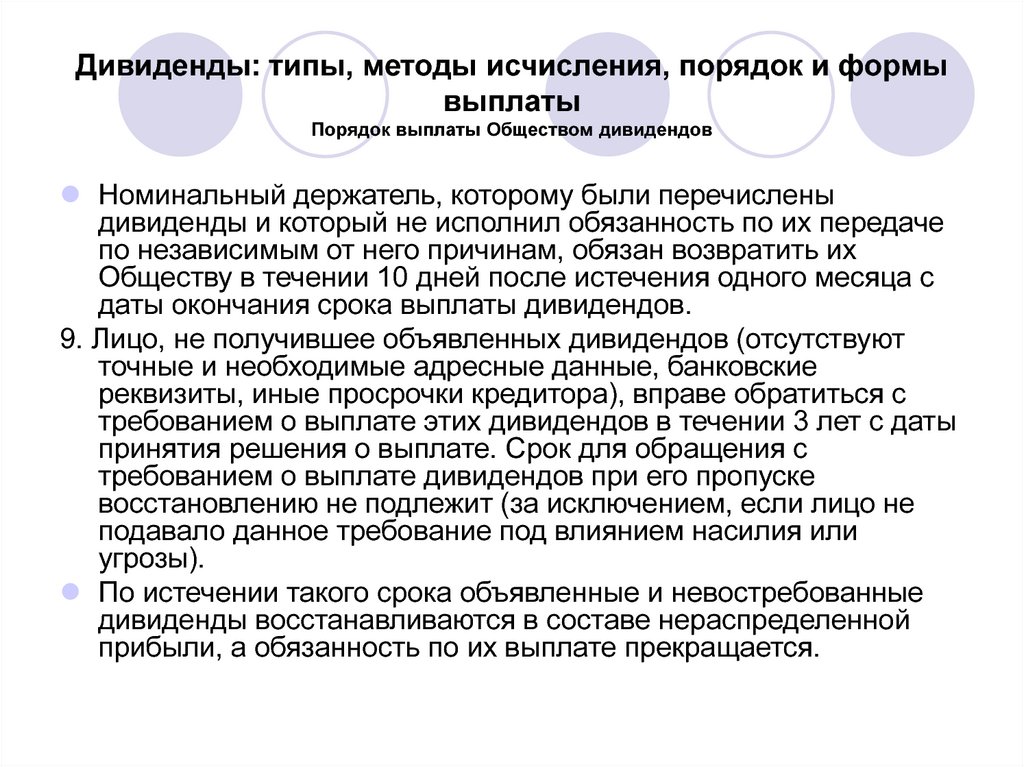

Приняв решение о распределении прибыли между участниками, общество должно выплатить дивиденды в течение 60 дней, если иной, меньший, срок не установлен в решении об их выплате или в уставе общества.

За несвоевременную выплату дивидендов участники могут потребовать через суд выплатить проценты за пользование денежными чужими средствами.

Следует ли рассматривать банковскую комиссию как доход?

Часто на практике возникает вопрос: следует ли рассматривать банковскую комиссию, которую уплачивает общество при перечислении дивидендов участникам на их банковские счета в качестве дохода, полученного участниками в натуральной форме? Мнения по данному вопросу разделились.

В Письме ФНС РФ от 15.09.2010 N ШС-37-3/11236 сказано, что общество должно обеспечить получение его участниками дохода от долевого участия в нем любым не противоречащим законодательству способом. Прежде всего – путем перечисления дивидендов на банковские счета. Таким образом, банковские услуги по перечислению дивидендов оказываются самому обществу. И оплата этих услуг производится исключительно в его интересах, а не в интересах его участников. Следовательно, у участников не образуется доход в натуральной форме, облагаемый НДФЛ.

Однако Минфин России придерживаются иного мнения. Так, в письме от 25 ноября 2008 г. N 03040601/351 сказано, что выплата дивидендов осуществляется в рамках гражданскоправовых, а не трудовых отношений. Поэтому платежи, произведенные организацией банку за обслуживание банковских карт, связанные с выплатой денежных средств, обязанность по выплате которых не установлена трудовым законодательством, подлежат обложению НДФЛ в установленном порядке.

К сожалению, на настоящий момент по данному вопросу еще не сложилось однозначной судебной практики. Однако ФАС ВолгоВятского округа в Постановлении от 8 ноября 2010 г. N А432399/2010 отметил, что услуги банка по перечислению дивидендов участникам общества оказываются непосредственно обществу и оплата этих услуг производится в его интересах, а не в интересах участников, т.е. у последних не образуется доход, облагаемый НДФЛ.

Однако ФАС ВолгоВятского округа в Постановлении от 8 ноября 2010 г. N А432399/2010 отметил, что услуги банка по перечислению дивидендов участникам общества оказываются непосредственно обществу и оплата этих услуг производится в его интересах, а не в интересах участников, т.е. у последних не образуется доход, облагаемый НДФЛ.

Что делать, если дивиденды не были получены вовремя — АО «Новый регистратор»

АО «Новый регистратор» 107996 Москва ул. Буженинова д. 30 стр. 1 https://www.newreg.ru +7 (495) 980-1100 27.05.2016

Регистратор и Общество, выплачивающее дивиденды, не уполномочены информировать акционеров о невозможности выплатить/направить дивиденды в связи с тем, что у Общества или Регистратора отсутствуют точные и необходимые адресные данные или банковские реквизиты. В соответствии с требованиями п.1 ст.7 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» лицу, зарегистрированному в реестре акционеров Общества, необходимо своевременно, но не реже 1 раза в 3 года (для физических лиц), не реже 1 раза в год (для юридических лиц) обновлять информацию о себе, своих представителях, а также бенефициарных владельцах и выгодоприобретателях (для физических лиц: Ф. И.О., паспортные данные, адрес места регистрации согласно паспортным данным).

И.О., паспортные данные, адрес места регистрации согласно паспортным данным).

Также, согласно Федеральному закону от 28.12.2002 N 185-ФЗ «О рынке ценных бумаг» (Раздел ll. Глава 2. Виды профессиональной деятельности на рынке ценных бумаг, ст 8.2,п 16 ), в случае, если лицо, которому открыт лицевой счет (счет депо), не представило информацию об изменении своих данных, эмитент (лицо, обязанное по ценным бумагам), держатель реестра владельцев ценных бумаг и депозитарий не несут ответственности за причиненные такому лицу убытки в связи с непредставлением информации.

Основной причиной невыплаты дивидендов является отсутствие корректных данных в реестре акционеров, в том числе:

- об адресе места проживания при получении дивидендов посредством почтового перевода;

- о реквизитах банковского счета при получении дивидендов банковским переводом.

Если дивиденды не были своевременно получены по причине неактуальных либо некорректных реквизитов, содержащихся в реестре, акционеру необходимо обновить данные в реестре- заполнить Анкету зарегистрированного лица, указав в ней корректные реквизиты для перечисления дивидендов, и Заявление о повторной выплате. Подпись на Анкете зарегистрированного лица акционер ставит лично в присутствии уполномоченного представителя Регистратора или удостоверяет подлинность своей подписи нотариально. Заявление акционер подписывает собственноручно.

Подпись на Анкете зарегистрированного лица акционер ставит лично в присутствии уполномоченного представителя Регистратора или удостоверяет подлинность своей подписи нотариально. Заявление акционер подписывает собственноручно.

Внесение изменений в одном реестре для физических лиц оплачивается акционером согласно Тарифу Регистратора.

Оплатить услуги Регистратора можно в отделении банка. Бланк Квитанции — АО «Новый регистратор» > Держателям акций > Способы оплаты.

При личном обращении оплату можно произвести на месте в офисе Регистратора.

Внимание!

Дивиденды, невыплаченные наследодателю, выплачиваются наследнику после оформления перехода прав собственности на ценные бумаги в результате наследования.

Ознакомиться с правилами заполнения реквизитов в Анкете зарегистрированного лица Вы можете — Рекомендации по заполнению реквизитов для перечисления дивидендов.

Ознакомиться с общими правилами выплаты дивидендов Вы можете — Общие правила выплаты дивидендов.

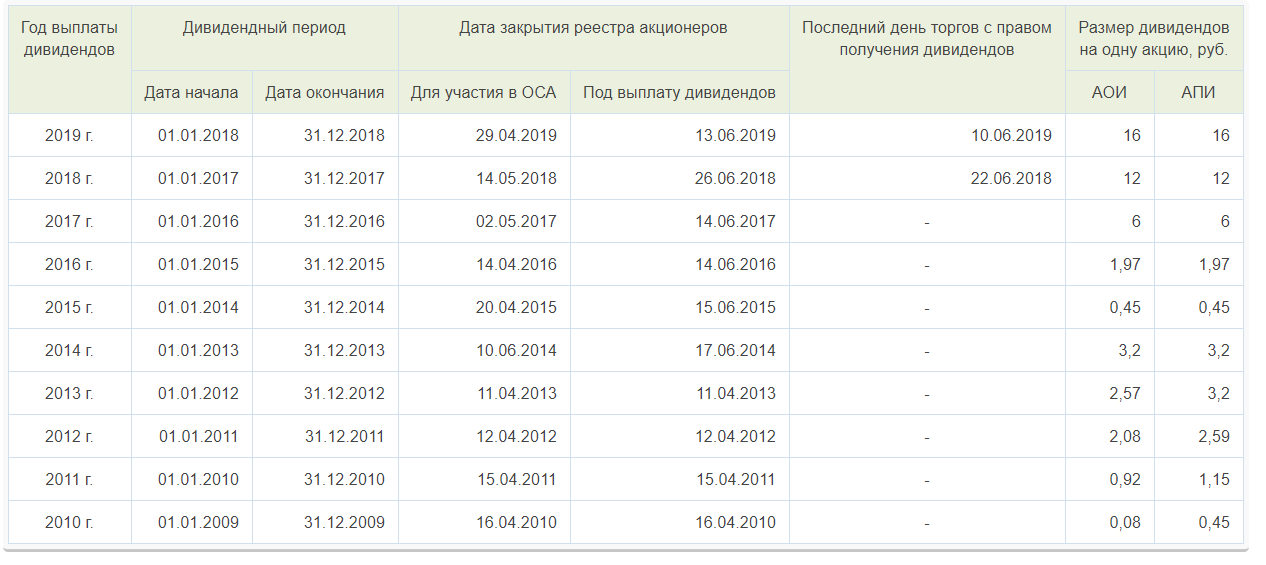

BetaShares Индекс сырой нефти ETF-Хеджированная валюта (синтетическая) (ASX:OOO) — Дивиденды

Дом

Исследования и советы

Инструменты исследования

Акции

BetaShares Crude Oil Index ETF-Currency Hedged (Synthetic) (OOO)

- Дивиденды

Текущая цена акций ООО: $6,190 0,02 (0,32%)

Betashares Crude Oil Index ETF — Currency Hedged (Synthetic) (OOO) — это биржевой фонд, стремящийся обеспечить результаты инвестиций, которые соответствуют цене и доходности индекса сырой нефти S&P GSCI (базового индекса), с валютным хеджированием против изменения курса AUD/USD. Ответственным лицом является BetaShares Capital Limited.

Ответственным лицом является BetaShares Capital Limited.

- Обзор

Детали фонда

- Объявления

- Дивиденды

Последние дивиденды компании для BetaShares Crude Oil Index ETF-Currency Hedged (Synthetic) (OOO)

Искать все дивиденды

| Сектор | Рыночная капитализация (млн долл. США) | Тип распределения | Дивиденд | Франкинг | Экс-дивидендная дата | Дата платежа | Текущая цена | Цена 7D Средняя | Дивиденд Доход |

|---|---|---|---|---|---|---|---|---|---|

| — | $178 | H F Результат | $1,29 | 0% | 1 июля 2022 г. | 18 июля 2022 г. | 6,190 $ | $5,880 | — |

| — | $178 | Специальное событие | $1,29 | 0% | 30 июня 2022 г. | 18 июля 2022 г. | 6,190 $ | $5,880 | — |

| — | $178 | Результат | 67,7 цента | 0% | 1 июня 2022 г. | 17 июня 2022 г. | 6,190 $ | $5,880 | — |

| — | 178 $ | Результат | 48,84 цента | 0% | 2 мая 2022 г. | 17 мая 2022 г. | 6,190 $ | $5,880 | — |

| — | $178 | H F Результат | 38,37 цента | 0% | 1 июля 2021 г. | 16 июля 2021 г. | 6,190 $ | $5,880 | — |

| — | $178 | Результат | 42,81 цента | 0% | 2 июня 2021 г. | 17 июня 2021 г. | 6,190 $ | 5,880 $ | — |

| — | $178 | Результат | 0 центов | 0% | 1 июня 2021 г. | 17 июня 2021 г. | 6,190 $ | $5,880 | — |

| — | $178 | Результат | 34,14 цента | 0% | 3 мая 2021 г. | 18 мая 2021 г. | 6,190 $ | $5,880 | — |

| — | $178 | H F Результат | 0 центов | 0% | 1 июля 2020 г. | 16 июл 2020 | 6,190 $ | $5,880 | — |

| — | $178 | Результат | 5,98 цента | 0% | 1 апр. 2020 | 20 апр 2020 | 6,190 $ | $5,880 | — |

| — | $178 | Результат | 43,08 цента | 0% | 2 января 2020 г. | 17 января 2020 г. | 6,190 $ | $5,880 | — |

| — | $178 | Результат | 44,06 цента | 0% | 1 окт. 2019 г. | 16 окт. 2019 г. | 6,190 $ | $5,880 | — |

| — | $178 | H F Результат | 18,21 цента | 0% | 1 июля 2019 г. | 16 июля 2019 | 6,190 $ | $5,880 | — |

| — | $178 | H F Результат | 26,28 цента | 0% | 2 июля 2018 г. | 17 июля 2018 г. | 6,190 $ | $5,880 | — |

| — | 178 $ | H F Результат | 10,47 цента | 0% | 1 июля 2015 г. | 20 июля 2015 г. | 6,190 $ | $5,880 | — |

| — | $178 | H F Результат | 76,54 цента | 0% | 1 июля 2014 г. | 16 июля 2014 г. | 6,190 $ | $5,880 | — |

| — | $178 | Финал | 0 центов | 0% | 1 июля 2013 г. | 16 июля 2013 г. | 6,190 $ | 5,880 $ | — |

| — | $178 | Финал | 1,09 $ | 0% | 2 июля 2012 г. | 18 июля 2012 г. | $6. 190 190 | $5,880 | — |

- + Объявления компании и цены задерживаются минимум на 20 минут. Цены являются ориентировочными.

ИНФОРМАЦИЯ: Сотрудники InvestSMART Group Limited могут иметь интерес к ценным бумагам и управляемым фондам, отображаемым через эту услугу. Дополнительную информацию см. в нашем Руководстве по финансовым услугам.

Данные, представленные на этом веб-сайте, получены от Morningstar

.

© 2017 Морнингстар. Все права защищены. Ни какая-либо компания Morningstar, ни какой-либо из их поставщиков контента не гарантируют точности данных или контента, содержащихся здесь,

полной или своевременной, и они не будут нести никакой ответственности за ее использование или распространение. Любые общие рекомендации были подготовлены Morningstar Australasia Pty Ltd (ABN: 95 090 665 544, AFSL: 240892)

и/или Morningstar Research Limited, дочерних компаний Morningstar, Inc, независимо от ваших целей, финансового положения или потребностей. Вы должны рассмотреть совет в свете этих вопросов и,

Вы должны рассмотреть совет в свете этих вопросов и,

если применимо, соответствующее Заявление о раскрытии информации о продуктах (в отношении австралийских продуктов) или Инвестиционное заявление (в отношении новозеландских продуктов), прежде чем принимать какое-либо решение об инвестировании.

Ни одна компания, аффилированная с Morningstar, или кто-либо из ее сотрудников не предоставляет вам персональные финансовые консультации. Чтобы получить совет, адаптированный к вашим конкретным обстоятельствам, обратитесь к профессиональному финансовому консультанту.

Некоторые материалы защищены авторским правом и публикуются по лицензии ASX Operations Pty Limited ACN 004 523 782 («ASXO»). Данные и контент предоставляются только для личного использования.

Как указано в

ООО ASX | Сырая нефть ETF

Главная > Обзор фонда > Индекс сырой нефти ETF – валютный хедж (синтетический)

- ООО

- Обзор

- Ключевые факты

- Производительность

- Распределения

- Объявления

- Ресурсы

Спасибо за ваш запрос, письмо будет отправлено вам в ближайшее время. Если вы не получили его в течение 30 минут, свяжитесь с нами по адресу [email protected]

Если вы не получили его в течение 30 минут, свяжитесь с нами по адресу [email protected]

ОБЩИЕ СВЕДЕНИЯ

Объявление о выплатах: Фонд намерен осуществлять ежемесячные выплаты за апрель, май и июнь 2022 года. См. объявление ASX здесь.

Цель фонда

ООО направлено на отслеживание показателей индекса (до вычета комиссий и расходов), который обеспечивает риск фьючерсов на сырую нефть, хеджирование валютных колебаний в обменном курсе AUD/USD.

Fund Strategy

Индекс, который ООО стремится отслеживать, обеспечивает подверженность риску фьючерсов на сырую нефть марки West Texas Intermediate (WTI), застрахованных от валютных рисков.

Цена фьючерсных контрактов на нефть отличается от «спотовой цены» нефти. Таким образом, ООО не стремится и не должно обеспечивать такой же доход, как и при этой спотовой цене. Динамика ETF, привязанного к фьючерсам на нефть, может существенно отличаться от динамики спотовой цены самой нефти. Это связано с тем, что процесс «перехода» от одного фьючерсного контракта к другому для сохранения инвестиционного риска может привести к затратам или выгоде для Фонда, влияя на доходность. Пожалуйста, обратитесь к PDS для получения дополнительной информации, и вы можете просмотреть более подробную публикацию Insights, связанную с этой проблемой, здесь.

Это связано с тем, что процесс «перехода» от одного фьючерсного контракта к другому для сохранения инвестиционного риска может привести к затратам или выгоде для Фонда, влияя на доходность. Пожалуйста, обратитесь к PDS для получения дополнительной информации, и вы можете просмотреть более подробную публикацию Insights, связанную с этой проблемой, здесь.

Цены фьючерсных контрактов на последующие периоды известны как «кривая фьючерса». См. в разделе «Ресурсы» ниже ссылку на кривую фьючерсов на сырую нефть WTI, которая показывает, будет ли переход к последующим фьючерсным контрактам по более высоким ценам, что приведет к снижению доходов фонда, или по более низким ценам, что приведет к увеличению доходов фонда. , при условии, что спотовая цена на нефть не изменится.

Преимущества ООО

Простой доступ к ценам на нефтяные фьючерсы

Получите доступ к динамике фьючерсов на сырую нефть так же просто, как купить акцию, без сложностей и затрат, связанных с собственными инвестициями во фьючерсный рынок или покупкой и хранением физических товаров.

Диверсификация портфеля

Поскольку нефть исторически демонстрировала низкую корреляцию с другими основными классами активов, инвестиции в ООО могут помочь диверсифицировать ваш портфель.

Хеджирование валюты

Фьючерсы на нефть оцениваются в долларах США. Хеджирование от колебаний курса USD/AUD означает, что вы имеете более «чистое» влияние на цену фьючерсов на нефть.

Как инвестировать

- Вы можете покупать или продавать паи так же, как вы покупаете или продаете любые акции на ASX.

- Фонд не требует минимальных вложений.

ЗАКРЫТЬ

ОСНОВНЫЕ ФАКТЫ

Информация о ценах 4 ноября 2022 г.

| Текущая цена | |

|---|---|

| Последняя сделка* | — |

| % Изменение (предыдущий день) | — |

| Ставка (с задержкой) | — |

| Предложение (с задержкой) | — |

iNAV (вживую)** iNAV означает ориентировочную стоимость чистых активов. | |

Он дает оценку стоимости чистых активов Фонда в течение торгового дня ASX.

Он дает оценку стоимости чистых активов Фонда в течение торгового дня ASX.* Данные задерживаются не менее чем на 20 минут.

Скачать историю NAV

| НАВ | |

|---|---|

| СЧА/ед.* | 6,23 $ |

* По состоянию на 2 ноября 2022 г.

Профиль

| Чистые активы* ($A) | 179 029 150 долларов США |

| Единицы в обращении* (#) | 28 741 373 |

| Затраты на управление** (% в год) | 0,69% |

| Частота распределения | Годовой |

| План реинвестирования распределения (DRP) | Доступно полное или частичное участие |

| Эмитент | БетаАкции Капитал |

| Администратор фонда | Ситигруп Пти Лимитед |

| Хранитель | Ситигруп Пти Лимитед |

| Реестр | Услуги рынка ссылок |

| Аудитор | КПМГ |

* По состоянию на 2 ноября 2022 г.

** Применяются некоторые дополнительные расходы, включая затраты на своп от ~0,5% до 0,8% в год. Пожалуйста, обратитесь к ПДС.

Торговая информация

| Код ASX | ООО |

| Код Блумберга | ООО АУ |

| Код IRESS | ООО.AXW |

| Торговые часы | 11.00-16.00 (AEST) |

| iNAV Код IRESS | ОООИНАВ.ЭТФ |

Индекс Информация

| Индекс | Избыточная доходность индекса сырой нефти S&P GSCI (хеджируется в австралийских долларах) |

| Поставщик индексов | Стандарт энд Пурс |

| Тикер индекса | н/д |

| Тикер индекса Bloomberg | Индекс SPGCCLP |

Методология индекса

Распределение по секторам

Сырая нефть | 100,0% |

* По состоянию на 30 сентября 2022 г.

ЗАКРЫТЬ

РЕЗУЛЬТАТИВНОСТЬ

Доходность фонда после комиссий (%)

| Фонд | Индекс | |

|---|---|---|

| 1 месяц | -11,04% | -10,80% |

| 3 месяца | -21,79% | -21,56% |

| 6 месяцев | -14,84% | -13,93% |

| 1 год | 21,73% | 24,50% |

| 3 года в год | -13,51% | -4,28% |

| 5 лет в год | -7,55% | -1,70% |

| С момента создания (в год) | -14,30% | -11,68% |

| Дата создания | 11 ноября 11 | — |

* По состоянию на 30 сентября 2022 года. *Примечание. Различия в результатах деятельности Фонда по отношению к Индексу за один год и более длительные периоды в основном отражают временное изменение инвестиционного риска Фонда по сравнению с фьючерсным контрактом на сырую нефть марки WTI с ближайшим месяцем. к трехмесячному форвардному контракту в период с 23 апреля 2020 г. по 4 августа 2020 г., чтобы снизить риск для Фонда, связанный с торговлей фьючерсными контрактами на ближайший месяц по отрицательным ценам, учитывая беспрецедентные условия мирового рынка нефти, очевидные в этот период. Дополнительную информацию об этом изменении смотрите в разделе «Объявления».

к трехмесячному форвардному контракту в период с 23 апреля 2020 г. по 4 августа 2020 г., чтобы снизить риск для Фонда, связанный с торговлей фьючерсными контрактами на ближайший месяц по отрицательным ценам, учитывая беспрецедентные условия мирового рынка нефти, очевидные в этот период. Дополнительную информацию об этом изменении смотрите в разделе «Объявления».

Диаграмма

Тип диаграммы

Нарисуйте линию тренда

Прошлые результаты не являются индикатором будущих результатов. Доходы рассчитываются в австралийских долларах с использованием стоимости чистых активов на единицу в начале и в конце указанного периода и не отражают брокерские услуги или спред спроса и предложения, с которым инвесторы сталкиваются при покупке и продаже единиц на ASX. Доходы после расходов на управление фондом предполагают реинвестирование любых распределений и не учитывают налоги, уплачиваемые в качестве инвестора в Фонд. Доходы за периоды более одного года пересчитываются в годовом исчислении. Текущая производительность может быть выше или ниже показанной производительности.

Текущая производительность может быть выше или ниже показанной производительности.

ЗАКРЫТЬ

РАСПРЕДЕЛЕНИЕ

Информация о доходах

| Частота распределения | Годовой |

| Доходность распределения за 12 мес.* (%) | 45,2% |

| Валовой доход от дистрибуции за 12 месяцев* (%) | — |

| Уровень франкирования | — |

*По состоянию на 30 сентября 2022 г. Показатели доходности рассчитываются путем суммирования чистых и валовых фондов на единицу распределения за предыдущие 12 месяцев, разделенных на чистую чистую стоимость фонда на единицу. Прошлые результаты не являются индикатором будущих результатов.

Последние рассылки

| Бывшая дата | Дата записи | Дата платежа | Блок распределения ($) | Годовой доход от распределения (%) (1) |

|---|---|---|---|---|

| 1 июля 22 | 4 июля 22 | 18 июля 22 | $1,29101 | 41,70% |

| 1 июня 22 | 2 июня 22 | 17 июня 22 | 0,67703 | 43,51% |

| 2 мая 22 | 3 мая 22 | 17 мая 22 | $0,48839 | 30,71% |

| 1 июля 21 | 2 июля 21 | 16 июля 21 | 0,38372 | 29,60% |

| 1 июня 21 | 2 июня 21 | 17 июня 21 | 0,42807 | 8,68% |

| 3 мая 21 | 4 мая 21 | 18 мая 21 | 0,34141 $ | 8,60% |

| 1 апреля 21 | 6 апреля 21 | 20 апреля 21 | — | -0,00% |

| 1 октября 20 | 2 октября 20 | 16 октября 20 | — | 1,08% |

| 1 апреля 20 | 2 апреля 20 | 20 апреля 20 | $0,05978 | 2,46% |

| 2 января 20 | 3 января 20 | 17 января 20 | 0,43081 | 8,50% |

| 1 октября 19 | 2 октября 19 | 16 октября 19 | $0,44057 | 2,82% |

| 1 июля 19 | 2 июля 19 | 16 июля 19 | 0,18211 | 0,90% |

| 2 июля 18 | 3 июля 18 | 17 июля 18 | 0,26276 | 1,95% |

| 1 июля 15 | 3 июля 15 | 20 июля 15 | $0,10469 | 0,18% |

| 1 июля 14 | 3 июля 14 | 16 июля 14 | $0,76536 | 1,54% |

| 2 июля 12 | 4 июля 12 | 17 июля 12 | $1,09475 | — |

Посмотреть больше

(1) Это годовой доход от распределения на конец соответствующей даты распределения. Доход от распределения отражает вклад в общий доход от инвестиций, сделанный распределениями Фонда. Он рассчитывается как разница между общей доходностью Фонда и доходностью СЧА. Возврат NAV – это изменение цены NAV Фонда. Общий доход — это доход NAV плюс реинвестирование всех распределений обратно в Фонд. Прошлые результаты не указывают на будущие результаты.

Доход от распределения отражает вклад в общий доход от инвестиций, сделанный распределениями Фонда. Он рассчитывается как разница между общей доходностью Фонда и доходностью СЧА. Возврат NAV – это изменение цены NAV Фонда. Общий доход — это доход NAV плюс реинвестирование всех распределений обратно в Фонд. Прошлые результаты не указывают на будущие результаты.

ЗАКРЫТЬ

ОБЪЯВЛЕНИЯ

АСХ Объявления: ООО

Скачать |

Показ — из

ЗАКРЫТЬ

РЕСУРСЫ

| Информационный бюллетень — ООО | Скачать | |

| Флаер Фонда — ООО | Скачать | |

| ООО | Часто задаваемые вопросы | Скачать | |

| Понимание деятельности ООО | Скачать | |

| Заявление о раскрытии информации о продукции — ООО | Скачать | |

| Текущая кривая фьючерса на сырую нефть марки WTI | Скачать | |

Промежуточный финансовый отчет – декабрь 2021 г. | Скачать | |

| Годовой отчет – июнь 2022 г. | Скачать | |

| Уведомление о платеже в фонд ООО «НРВТ» — выплаты за май 2022 г. | Скачать | |

| NRWT и информация об уведомлении о платежах в фонд — распределения за июнь 2022 г. | Скачать | |

| NRWT и информация об уведомлении о платежах в фонд — распределения за апрель 2022 г. | Скачать | |

| NRWT и информация об уведомлении о платежах в фонды — распределения за июнь 2021 г. | Скачать | |

| NRWT и информация об уведомлении о платежах в фонды — распределение за май 2021 г. | Скачать | |

Информация о воздействии контрагента на внебиржевые деривативы – октябрь 2022 г.

|