Содержание

Изменился порядок заполнения декларации по налогу на имущество организаций | ФНС России

Дата публикации: 03.12.2018 14:12

На основании письма ФНС России от 21.11.2018 № БС-4-21/22551@ «О рекомендациях по вопросам представления налоговой отчётности по налогу на имущество организаций, начиная с налогового периода 2019 года» УФНС России по Тульской области информирует о следующем.

Федеральным законом от 03.08.2018 № 302-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» с 1 января 2019 года изменяется порядок исчисления налога на имущество организаций и представления отчетности по указанному налогу (п. 1 ст. 386 НК РФ).

В целях реализации новых требований ФНС России согласовала с Минфином России рекомендации, касающиеся заполнения налоговой отчетности. В том числе при заполнении титульного листа изменен порядок указания кода налогового органа, в который представляется Декларация:

-код 281 указывается при представлении налоговой отчетности в налоговый орган по месту постановки на учет налогоплательщика в качестве собственника (владельца) объекта недвижимого имущества либо в налоговый орган по месту нахождения объекта недвижимого имущества, в котором налогоплательщик состоит на учете по иным основаниям, предусмотренным НК РФ;

-код 214 указывается только случае отсутствия основания для представления налоговой отчетности в иные налоговые органы.

На территориях субъектов Российской Федерации, где установлено зачисление налога на имущество организаций в размере 100% в бюджет субъекта, предусмотрена возможность представления единой налоговой отчетности для случаев, когда налогоплательщики состоят на учете в нескольких налоговых органах на территории этого субъекта РФ на основании уведомления (по налогу по рекомендуемой форме).

Обращаем внимание, что на территории Тульской области п. 4 ст.2 Закона Тульской области от 18.12.2017 № 98-ЗТО «О бюджете Тульской области на 2018 год и на плановый период 2019 и 2020 годов» установлено, что в доходы бюджетов муниципальных районов (городских округов) области зачисляются платежи от отдельных федеральных и региональных налогов и сборов, подлежащих зачислению в бюджет области в соответствии с едиными нормативами отчислений, установленными Законом Тульской области от 11.11.2005 № 639-ЗТО «О межбюджетных отношениях между органами государственной власти Тульской области и органами местного самоуправления муниципальных образований Тульской области». На основании указанных законодательных актов предусмотрено зачисление налога на имущество организаций, как в бюджет области, так и в бюджеты муниципальных районов и в бюджеты городских округов.

На основании указанных законодательных актов предусмотрено зачисление налога на имущество организаций, как в бюджет области, так и в бюджеты муниципальных районов и в бюджеты городских округов.

Таким образом, на территории Тульской области не может быть представлена единая налоговая декларация и единый налоговый расчет по авансовому платежу по объектам расположенным в различных муниципальных образованиях Тульской области, подведомственных различным налоговым органам.

Исходя из выше изложенного, на территории Тульской области согласование представления налоговой декларации (авансового расчета) в отношении всех объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость в один налоговый орган по выбору налогоплательщика не осуществляется.

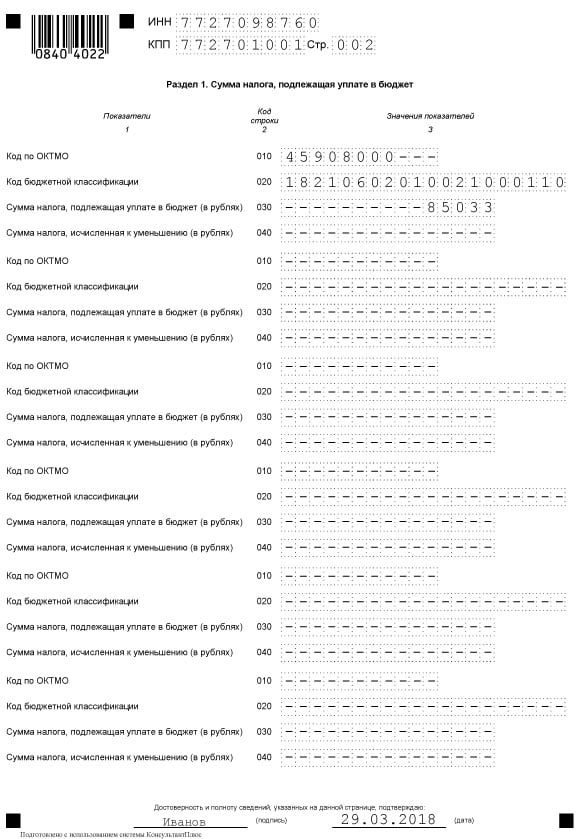

При этом одна Декларация заполняется в отношении сумм налога на имущество организаций, исчисленных отдельно по каждому муниципальному образованию и соответствующему ему коду по ОКТМО, находящемуся в ведении одного налогового органа.

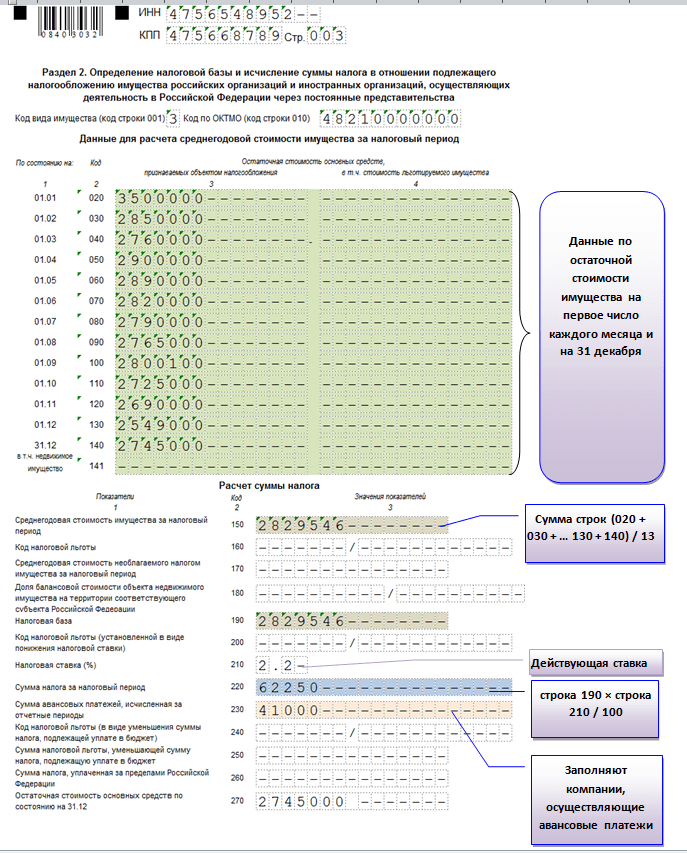

Кроме этого, обращаем внимание на изменение формы раздела 2.1 налоговой декларации (авансового расчета) по налогу на имущество организаций.

Письма ФНС России от 16.01.2018 № БС-4-21/530@ и от 14.03.2018 № БС-4-21/4786 применяются в части, не противоречащей действующим нормативным правовым актам.

Поделиться:

Декларация по налогу на имущество организаций: что нового?

<Письмо> ФНС России от 01.11.2018 N БС-4-21/21319@

«О приказе ФНС России от 04.10.2018 N ММВ-7-21/575@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 31.03.2017 N ММВ-7-21/271@»

Декларация по налогу на имущество организаций: что нового?

Новые формы налоговой декларации и расчета по налогу на имущество организаций утверждены Приказом ФНС России от 04.10.2018 N ММВ-7-21/575@.

Применяются новые формы начиная с отчетности за первый квартал 2019 года.

ФНС России сообщила о том, что изменилось в формах отчетности, а также указала основания для внесения соответствующих изменений. Это, в частности:

Это, в частности:

исключение из состава объектов налогообложения движимого имущества;

изменение порядка представления форм налоговой отчетности, касающееся, в том числе, отмены представления отчетности по местонахождению обособленных подразделений организации, имеющих отдельный баланс;

возможность исчисления налога с применением коэффициентов для случаев изменения в течение налогового периода кадастровой стоимости объекта налогообложения, а также при возникновении (прекращении) у налогоплательщика в течение налогового периода права собственности (права хозяйственного ведения) на указанный объект.

<Письмо> ФНС России от 01.11.2018 N БА-4-1/21369@

«О Налоговых паспортах субъектов РФ»

Налоговые паспорта субъектов РФ за 2017 год сформированы и размещены на официальном сайте ФНС России в разделе «Статистика и аналитика» — «Налоговая аналитика» — «Налоговые паспорта»

При предоставлении Налогового паспорта внешним пользователям в обязательном порядке проводится проверка значений показателей на корректность предоставляемых данных.

Также сообщается, что на федеральном и региональном уровнях возможны расхождения по значениям показателей социально-экономической статистики и налоговой отчетности. В целях единообразия Налоговых паспортов эти показатели принимаются согласно данным, имеющимся на федеральном уровне.

Письмо ФНС России от 06.11.2018 N СД-4-3/21516@

«По вопросу применения положений законов субъектов Российской Федерации, принятых после 1 января 2018 года, устанавливающих пониженную ставку налога на прибыль организаций, подлежащего зачислению в бюджет субъекта Российской Федерации, для отдельных категорий налогоплательщиков, не предусмотренных главой 25 Налогового кодекса Российской Федерации, с 1 января 2019 года»

ФНС России сообщила о применении законов субъектов РФ, устанавливающих пониженную ставку налога на прибыль организаций

Законодательные органы субъектов РФ с 2019 года не вправе устанавливать пониженную ставку налога на прибыль организаций, подлежащего зачислению в бюджет субъекта РФ (за исключением случаев, предусмотренных главой 25 НК РФ).

Если пониженные ставки были установлены до 1 января 2018 года, они подлежат применению до даты окончания срока их действия, но не позднее 1 января 2023 года.

Следовательно, согласно общему правилу, положения таких законов, принятых после 1 января 2018 года, не должны применяться с 1 января 2019 года.

<Информация> ФНС России

<О сервисе по поиску типового устава для ООО>

ФНС России информирует о разработке специального сервиса по поиску типового устава для ООО

В нем будут размещены 36 типовых уставов, которые утверждены приказом Минэкономразвития России от 1 августа 2018 года N 411.

Типовой устав ООО не требуется представлять в налоговый орган. Сервис поможет налогоплательщикам быстро подобрать тот устав, который подходит именно им.

Типовые уставы будут отличаться друг от друга сочетанием следующих условий:

возможность выхода участника из ООО;

необходимость получения согласия участников ООО на отчуждение доли третьим лицам;

наличие преимущественного права покупки доли;

возможность отчуждения доли участнику ООО без согласия других участников;

возможность перехода доли к наследникам и правопреемникам участника ООО без согласия других участников;

порядок образования единоличного исполнительного органа ООО: таким органом является один директор или каждый участник ООО самостоятельный директор, или все участники совместно действующие директора;

способ подтверждения принятия общим собранием ООО решения и состава участников ООО, присутствующих при его принятии: нотариальное заверение или подписание протокола всеми участвующими в общем собрании участниками.

На основании типового устава могут действовать как вновь созданные, так и уже действующие ООО.

Источник:

КонсультантПлюс

Корпоративные налоговые формы

за 2018 г.

Выберите для просмотра другой год

— Year -20202019201820172016201520142013201220112010200920082007200620052004200320022001200019991998199719961995199419931992199119

| Форма № | Инструкции | Название формы |

|---|---|---|

| КТ-1 | Неприменимо | Дополнение к Инструкции по корпоративному налогу |

| КТ-3 | СТ-3-И (Инструкции) | Налоговая декларация по франчайзингу General Business Corporation. См. обновленную информацию, доступную для инструкций. |

| КТ-3.1 | СТ-3.1-И (Инструкции) | Инвестиции и другие необлагаемые налогом доходы и инвестиционный капитал |

СТ-3. 2 2 | CT-3.2-I (Инструкция) | Модификация вычитания для квалифицированных банков |

| СТ-3.3 | СТ-3.3-И (Инструкция) | Предварительное преобразование чистых операционных убытков (PNOLC) Вычитание |

| СТ-3.4 | СТ-3.4-И (Инструкция) | Вычет чистых операционных убытков (NOLD) |

| КТ-3-А | CT-3-A-I (Инструкции) | General Business Corporation Налоговая декларация по комбинированной франшизе. Смотрите обновленную информацию |

| КТ-3-А/АТТ | Снято с производства | Приложения A, B и C — Приложение к форме CT-3-A. Эта форма была прекращена |

| КТ-3-А/Б | Снято с производства | Дополнительная подробная таблица — приложение к форме CT-3-A. Эта форма больше не поддерживается |

| СТ-3-А/ВС | CT-3-A/BC-I (Инструкции) | Подробный отчет участника — подается корпорацией, включенной в комбинированную налоговую декларацию по франшизе |

| КТ-3-А/С | Снято с производства | Отчет корпорации, включенный в комбинированную налоговую декларацию по франшизе. Эта форма снята с производства Эта форма снята с производства |

| КТ-3-АТТ | Снято с производства | Приложения B, C и D — Приложение к форме CT-3. Эта форма больше не поддерживается |

| КТ-3-Б | Снято с производства | Информационная декларация Корпорации международных продаж (DISC) об освобождении от налогов. Эта форма снята с производства |

| КТ-3-С | Снято с производства | Консолидированная налоговая декларация по франшизе. Эта форма снята с производства |

| КТ-3М | CT-3-M-I (Инструкция) | General Business Corporation Возврат за дополнительную плату MTA. Номер формы ранее был СТ-3М/4М. |

| КТ-3-С | CT-3-S-I (Инструкции) | Налоговая декларация корпорации S по франшизе в Нью-Йорке. См. обновленную информацию, доступную для инструкций. |

| КТ-3-С-АТТ | Снято с производства | Приложение к форме CT-3-S. Эта форма снята с производства Эта форма снята с производства |

| СТ-4 | Снято с производства | Краткая форма налоговой декларации по франшизе General Business Corporation. Эта форма снята с производства |

| СТ-5 | СТ-5-И (Инструкции) | Запрос на шестимесячное продление файла (для налогов на франшизу/бизнес, надбавки MTA или и того, и другого) |

| СТ-5.1 | Инструкции по форме | Запрос на дополнительное продление срока подачи (налоги на франшизу/бизнес, надбавку MTA или и то, и другое) |

| КТ-5.3 | СТ-5.3-И (Инструкция) | Запрос на шестимесячное продление файла (для комбинированной налоговой декларации по франшизе или комбинированной декларации по доплате MTA, или для обоих) |

| СТ-5.4 | СТ-5.4-И (Инструкция) | Запрос на шестимесячное продление подачи налоговой декларации по франшизе New York S Corporation |

СТ-5. 6 6 | СТ-5.6-И (Инструкция) | Запрос на трехмесячное продление формы CT-186 (для налоговой декларации по франшизе коммунальных корпораций, декларации по доплате MTA или и того, и другого) |

| СТ-5.9 | СТ-5.9-И (Инструкция) | Запрос на трехмесячное продление срока подачи (для некоторых налоговых деклараций по статье 9, надбавки MTA или того и другого) |

| КТ-5.9-Е | CT-5.9-E-I (Инструкции) | Запрос на трехмесячное продление формы файла CT-186-E |

| КТ-6 (заполнение) | СТ-6-И (Инструкции) | Избрание федеральной корпорацией S, чтобы она считалась нью-йоркской корпорацией S |

| СТ-6.1 | Инструкции по форме | Прекращение выборов будет рассматриваться как New York S Corporation |

| КТ-13 | CT-13-I (Инструкции) | Несвязанная декларация о подоходном налоге с бизнеса |

| КТ-32 | Снято с производства | Налоговая декларация по франшизе банковской корпорации. Эта форма снята с производства Эта форма снята с производства |

| КТ-32-А | Снято с производства | Налоговая декларация банковской корпорации по комбинированной франшизе. Эта форма снята с производства |

| КТ-32-А/Б | Снято с производства | Комбинированная таблица сведений о группе. Эта форма снята с производства |

| СТ-32-А/С | Снято с производства | Отчет банковской корпорации, включенный в комбинированную налоговую декларацию по франшизе. Эта форма снята с производства |

| КТ-32-М | Снято с производства | Банковская корпорация MTA Доплата за возврат. Эта форма больше не поддерживается |

| КТ-32-С | Снято с производства | Налоговая декларация корпорации New York Bank S по франшизе. Эта форма снята с производства |

| КТ-33 | CT-33-I (Инструкции) | Налоговая декларация корпорации по страхованию жизни по франшизе. См. также Страховая компания по страхованию жизни, кредит . См. обновленную информацию, доступную для инструкций. См. также Страховая компания по страхованию жизни, кредит . См. обновленную информацию, доступную для инструкций. |

| КТ-33-А | CT-33-A-I (Инструкции) | Корпорация по страхованию жизни Налоговая декларация по комбинированной франшизе. См. также Компания по страхованию жизни Гарант Корпорейшн кредит . См. обновленную информацию, доступную для инструкций. |

| КТ-33-А/АТТ | CT-33-A-I (Инструкции) | Приложения A, B, C, D и E — Приложение к форме CT-33-A |

| КТ-33-А/Б | CT-33-A-I (Инструкции) | Дополнительная подробная таблица |

| КТ-33-С | CT-33-C-I (Инструкции) | Налоговая декларация франшизы кэптивной страховой компании |

| КТ-33-Д | CT-33-DI (Инструкции) | Налог на страховые взносы, уплаченные или подлежащие уплате неуполномоченному страховщику — Для налогооблагаемых договоров страхования с датой вступления в силу 21 июля 2011 г. или после этой даты . Для получения дополнительной информации см. TSB-M-11(7)C, (7)I. См. уведомление об изменении адреса. или после этой даты . Для получения дополнительной информации см. TSB-M-11(7)C, (7)I. См. уведомление об изменении адреса. |

| КТ-33-М | CT-33-M-I (Инструкция) | Страховая корпорация MTA Доплата Возврат |

| КТ-33-НЛ | CT-33-NL-I (Инструкции) | Налоговая декларация по франшизе Корпорации по страхованию жизни |

| КТ-33-Р | Инструкции по форме | Требование о ответных налоговых льготах |

| СТ-33.1 | CT-33.1-I (Инструкция) | Заявка на кредит CAPCO |

| КТ-33.2 | СТ-33.2-И (Инструкция) | Компания по страхованию жизни Гарант Корпорейшн Кредит |

| КТ-34-Ш | CT-34-SH-I (Инструкции) | График информирования акционеров New York S Corporation |

| КТ-37 | Инструкции по форме | Обслуживание ипотечного кредита |

| КТ-38 | Снято с производства | Минимальный налоговый кредит. Эта форма снята с производства Эта форма снята с производства |

| СТ-40 | CT-40-I (Инструкция) | Заявка на получение кредита на альтернативные виды топлива |

| КТ-41 | CT-41-I (Инструкции) | Заявление о кредите для трудоустройства инвалидов |

| КТ-43 | CT-43-I (Инструкции) | Заявление о специальном дополнительном налоговом кредите для регистрации ипотечного кредита |

| СТ-44 | CT-44-I (Инструкции) | Заявление об инвестиционном налоговом кредите для отрасли финансовых услуг |

| КТ-46 | CT-46-I (Инструкции) | Заявление об инвестиционном налоговом кредите |

| КТ-46-АТТ | Снято с производства | Кредит на расходы на восстановление предприятий розничной торговли и исторических амбаров. Эта форма была прекращена. |

| КТ-47 | CT-47-I (Инструкции) | Заявление о налоговом кредите для школы фермеров |

КТ-47. 1 1 | CT-47.1-I (Инструкции) | Выбор или отмена выбора для признания дохода для целей налогового кредита школы фермеров |

| КТ-51 | Инструкции по форме | Объединенное заявление о регистрации только для вновь образованных групп |

| КТ-60 | CT-60-I (Инструкция) | Список информации о аффилированных лицах. Ранее номер формы был CT-60-QSSS |

| СТ-120 (11/12) | Инструкции по форме | Сертификат перепродажи для телекоммуникационных закупок |

| CT-183 (заполнение) | CT-183/184-I (Инструкции) | Франчайзинговая налоговая декларация транспортно-трансмиссионной корпорации по основному капиталу |

| CT-183-M (заполняемый) | CT-183-M-I (Инструкции) | Transportation and Transmission Corporation MTA Доплата за возврат |

| CT-184 (заполнение) | СТ-183/184-И (Инструкции) | Транспортно-трансмиссионная корпорация Налоговая декларация о валовой прибыли. |

| CT-184-M (заполняемый) | CT-184-M-I (Инструкции) | Transportation and Transmission Corporation MTA Доплата за возврат |

| CT-184-R (заполнить) | Инструкции по форме | Налоговая декларация корпорации иностранных автобусов и такси |

| КТ-185 | Снято с производства | Налоговая декларация кооперативной сельскохозяйственной корпорации по франшизе. Эта форма была прекращена. |

| CT-186 (заполнение) | CT-186-I (Инструкции) | Налоговая декларация по франшизе коммунальной корпорации |

| CT-186-E (для заполнения) | CT-186-E-I (Инструкции) | Налоговая декларация по телекоммуникациям и налоговая декларация по коммунальным услугам |

| КТ-186-М | CT-186-M-I (Инструкции) | Utility Corporation MTA Доплата Возврат |

| КТ-186-П | CT-186-P-I (Инструкции) | Налоговая декларация по коммунальным услугам — валовой доход |

| КТ-186-П/М | CT-186-P/M-I (Инструкции) | Коммунальные услуги Возврат надбавки MTA |

| СТ-187 | Инструкции по форме | Выбор или отмена выбора железнодорожными и автотранспортными корпорациями, подлежащими налогообложению в соответствии со статьей 9 |

| CT-189-WR | CT-189-WR-I (Инструкции) | Претензия о возмещении суммы налога по статье 189 и дополнительных налоговых сборов. Эта форма снята с производства Эта форма снята с производства |

| КТ-198.1 | Снято с производства | Информация о налоговой декларации по франшизе. Эта форма снята с производства |

| КТ-222 | CT-222-I (Инструкции) | Недоплата расчетного налога корпорацией |

| СТ-222.1 | Инструкции по форме | Выбор для использования различных периодов годового расчета для корпоративного расчетного налога |

| СТ-223 | Инструкции по форме | Вычет горячих точек инноваций |

| КТ-224 | CT-224-I (Инструкции) | Коммунальное хозяйство, производитель электроэнергии и корректировка трубопровода |

| СТ-225 | CT-225-I (Инструкции) | Модификации штата Нью-Йорк. См. обновленную информацию, доступную для инструкций. |

| КТ-225-А | CT-225-A-I (Инструкции) | Изменения штата Нью-Йорк (для лиц, подающих комбинированные налоговые декларации по франшизе). См. обновленную информацию, доступную для инструкций. См. обновленную информацию, доступную для инструкций. |

| КТ-225-А/Б | CT-225-A-I (Инструкции) | Подробная таблица участников группы, изменения штата Нью-Йорк (для лиц, подающих комбинированные налоговые декларации по франшизе) |

| КТ-236 | CT-236-I (Инструкции) | Кредит на такси и служебные транспортные средства, доступные для лиц с ограниченными возможностями — на расходы, понесенные 1 января 2011 г. или после этой даты |

| КТ-238 | CT-238-I (Инструкции) | Иск о восстановлении исторической собственности Кредит |

| СТ-239 | Инструкции по форме | Заявка на получение кредита на такси и транспортные средства обслуживания, доступные для лиц с ограниченными возможностями — для покупок или расходов, понесенных до 1 января 2011 г. |

| СТ-240 | Снято с производства | Возврат лицензионного сбора иностранной корпорации. Эта форма была прекращена Эта форма была прекращена |

| КТ-241 | Инструкции по форме | Заявление о кредите на чистое топливо для отопления |

| СТ-242 | CT-242-I (Инструкции) | Заявление о предоставлении налогового кредита на консервацию |

| СТ-243 | CT-243-I (Инструкции) | Претензия на получение кредита на производство биотоплива |

| СТ-245 | Снято с производства | Плата за обслуживание и возврат деятельности для иностранной корпорации, отказывающейся от налоговой ответственности. Эта форма была прекращена. Дополнительную информацию см. в часто задаваемых вопросах по отчетам о корпоративной налоговой реформе 9.0021 |

| КТ-246 | Инструкции по форме | Требование о кредите коммерческого производства Empire State |

| СТ-247 | Инструкции по форме | Заявление некоммерческой организации об освобождении от корпоративного налога на франшизу |

| КТ-248 | CT-248-I (Инструкции) | Претензия на получение кредита на производство фильмов Empire State Film |

| КТ-249 | Инструкции по форме | Заявка на получение страхового кредита на долгосрочный уход |

| КТ-250 | Инструкции по форме | Кредит на покупку автоматического наружного дефибриллятора |

| КТ-259 | Инструкции по форме | Претензия на получение кредита на электрогенерирующее оборудование на топливных элементах. Эта форма была прекращена. Эта форма была прекращена. |

| КТ-261 | CT-261-I (Инструкции) | Претензия на постпродакшн фильма Empire State Film |

| КТ-300 | CT-300-I (Инструкции) | Обязательный первый взнос (MFI) расчетного налога для корпораций. См. TSB-M-16(10)C, Изменения в обязательном первом взносе расчетного налога для корпораций , для получения дополнительной информации |

| CT-324 (заполняемый) | CT-324-I (Инструкции) | График факультативной амортизации соответствующего объекта недвижимости в Нью-Йорке |

| КТ-396 | Не применимо | Отчет о лицензионных сборах сельских кооперативных корпораций |

| СТ-397 | Инструкции по форме | Отчет о ежегодном лицензионном сборе сельскохозяйственных кооперативов, маркетинговых или финансовых корпораций и кооперативов централизованного теплоснабжения/охлаждения |

| КТ-399 | CT-399-I (Инструкции) | График корректировки амортизации |

| СТ-500 (2012) | CT-500-I (Инструкции) | Отсрочка корпоративного налогового кредита — за 2012 налоговый год. Эта форма больше не используется Эта форма больше не используется |

| СТ-501 | Инструкции по форме | Временная отсрочка безвозвратного кредита на выплату |

| КТ-502 | Снято с производства | Временная отсрочка возмещаемого кредита на выплату. Эта форма больше не поддерживается |

| КТ-600 | CT-600-I (Инструкции) | Заказ корпоративных налоговых кредитов |

| КТ-601 | Инструкции по форме | Заявление о налоговом кредите на заработную плату EZ. |

| СТ-601.1 | Снято с производства | Заявление о налоговом кредите на заработную плату ZEA. Эта форма была объединена с формой CT-601 |

| КТ-602 | CT-602-I (Инструкции) | Заявление о налоговом кредите EZ Capital |

| КТ-603 | CT-603-I (Инструкции) | Заявление на получение инвестиционного налогового кредита EZ и льготного кредита на трудоустройство в EZ |

| КТ-604 | CT-604-I (Инструкции) | Заявление о налоговом кредите QEZE |

| КТ-604-СР | CT-604-CP-I (Инструкции) | Претензия на кредит QEZE по налогам на недвижимость и кредит на снижение налогов QEZE для корпоративных партнеров |

| КТ-605 | CT-605-I (Инструкции) | Заявка на получение инвестиционного налогового кредита EZ и стимулирующего кредита EZ на трудоустройство для отрасли финансовых услуг |

| КТ-606 | CT-606-I (Инструкции) | Претензия на получение кредита QEZE по налогам на недвижимость |

| КТ-607 | CT-607-I (Инструкции) | Заявление о налоговом кредите программы Excelsior Jobs |

| КТ-611 | CT-611-I (Инструкции) | Заявление о налоговом кредите на реконструкцию заброшенных участков — для соответствующих участков, принятых в Программу очистки заброшенных участков До 23 июня 2008 г. |

| СТ-611.1 | CT-611.1-I (Инструкции) | Заявление о налоговом кредите на реконструкцию заброшенных участков — для соответствующих участков, принятых в Программу очистки заброшенных участков не позднее 23 июня 2008 г. и до 1 июля 2015 г. |

| СТ-611.2 | CT-611.2-I (Инструкции) | Заявление о налоговом кредите на реконструкцию заброшенных участков для соответствующих участков, принятых в Программу очистки заброшенных участков 1 июля 2015 г. или после этой даты |

| КТ-612 | CT-612-I (Инструкции) | Претензия на реабилитированный заброшенный кредит Кредит на налоги на недвижимость для соответствующих участков, принятых в программу очистки заброшенных месторождений До 1 июля 2015 г. |

| КТ-613 | CT-613-I (Инструкции) | Заявление о страховом кредите на восстановление окружающей среды для соответствующих объектов, принятых в программу очистки заброшенных месторождений До 1 июля 2015 г. |

| КТ-631 | CT-631-I (Инструкции) | Заявление о налоговом кредите за обучение сотрудников службы безопасности |

| КТ-633 | CT-633-I (Инструкции) | Налоговый кредит по программе экономической трансформации и реконструкции объектов |

| КТ-634 | CT-634-I (Инструкции) | Кредит на программу сохранения рабочих мест Empire State |

| КТ-635 | CT-635-I (Инструкции) | Налоговый вычет по программе трудоустройства молодежи штата Нью-Йорк |

| КТ-636 | CT-636-I (Инструкции) | Кредит на производство алкогольных напитков |

| КТ-637 | CT-637-I (Инструкции) | Альтернативные виды топлива и кредит на подзарядку электромобилей |

| КТ-638 | CT-638-I (Инструкции) | START-UP NY Налоговая скидка |

| КТ-639 | CT-639-I (Инструкции) | Кредит на возмещение минимальной заработной платы |

| СТ-639-АТТ | CT-639-I (Инструкции) | Информация о сотрудниках, имеющих право на получение кредита на возмещение минимальной заработной платы |

| КТ-640 | CT-640-I (Инструкции) | START-UP NY Телекоммуникационные услуги Акцизный налоговый кредит |

| КТ-641 | CT-641-I (Инструкции) | Налоговый кредит производителя на недвижимое имущество. См. обновленную информацию, доступную для инструкций. См. обновленную информацию, доступную для инструкций. |

| КТ-642 | Инструкции по форме | Эмпайр Стейт Музыкальное и театральное производство Кредит |

| СТ-643 | CT-643-I (Инструкции) | Нанять ветерана Кредит |

| КТ-644 | CT-644-I (Инструкции) | Налоговый кредит для работников с ограниченными возможностями |

| СТ-645 | CT-645-I (Инструкции) | Восстановление налоговых льгот START-UP NY |

| КТ-646 | CT-646-I (Инструкции) | Налоговый кредит в рамках программы поощрения обучения сотрудников |

| КТ-647 | CT-647-I (Инструкции) | Кредит на удержание рабочей силы на ферме |

| СТ-647-АТТ | CT-647-I (Инструкции) | Информация о работниках фермы, имеющих право на удержание рабочей силы фермы |

| КТ-648 | CT-648-I (Инструкции) | Налоговый кредит на исследования и разработки в области наук о жизни |

| КТ-649 | CT-649-I (Инструкции) | Фермерские пожертвования в продовольственные кладовые Кредит |

| КТ-650 | CT-650-I (Инструкции) | Налоговый кредит на обучение в штате Эмпайр |

| CT-2658 (заполнение) (2018) | CT-2658-I (Инструкции) | Отчет об оценке налога для корпоративных партнеров — платежи, подлежащие уплате 17 апреля, 15 июня, 17 сентября 2018 г. |

| CT-2658-ATT (заполнение) (2018) | CT-2658-I (Инструкции) | Приложение к отчету об оценке налога для корпоративных партнеров — платежи, подлежащие уплате 17 апреля, 15 июня, 17 сентября 2018 г. и 15 января 2019 г. |

| CT-2658-E (заполнение) (17 декабря) | Инструкции по форме | Свидетельство об освобождении от расчетного налога партнерства, уплаченного от имени корпоративных партнеров (срок действия истекает 1 февраля 2020 г.) |

| CT-2658-E (заполнение) (15.10) | Инструкции по форме | Свидетельство об освобождении от расчетного налога партнерства, уплаченного от имени корпоративных партнеров (срок действия истек 1 февраля 2018 г.) |

| DTF-620 (заполнение) | DTF-620-I (Инструкции) | Заявка на сертификацию квалифицированной развивающейся технологической компании |

| DTF-621 (заполнение) | DTF-621-I (Инструкции) | Заявка на кредит занятости QETC |

| DTF-622 (заполнение) | DTF-622-I (Инструкции) | Заявление о налоговом кредите на капитал QETC |

| DTF-624 (заполнение) | DTF-624-I (Инструкции) | Заявление на получение жилищного кредита для малоимущих |

| DTF-625 (заполнение) | DTF-625-I (Инструкции) | Выделение и сертификация жилищных кредитов для малоимущих |

| DTF-625-ATT (заполняемый) | DTF-625-ATT-I (Инструкции) | Годовой отчет по жилищным кредитам для малоимущих |

| DTF-626 (заполнение) | DTF-626-I (Инструкции) | Возврат жилищного кредита для малоимущих |

| DTF-630 (заполнение) | Инструкции по форме | Заявка на получение кредита на зеленое строительство |

| DTF-664 | Инструкции по форме | Раскрытие информации о налоговом убежище для материальных консультантов |

| DTF-686 (заполнение) | DTF-686-I (Инструкции) | Операции, подлежащие регистрации в Tax Shelter — Приложение к декларации штата Нью-Йорк |

| DTF-686-ATT (заполняемый) | DTF-686-ATT-I (Инструкции) | Заявление о раскрытии информации о подотчетных операциях в Нью-Йорке и запрос о принятии решения |

IT-2658-E (заполнение) (17. 12) 12) | Инструкции по форме | Свидетельство об освобождении от расчетного налога партнерства, уплаченного от имени корпоративных партнеров (срок действия истекает 1 февраля 2020 г.) |

| ИТ-2659 (заполнение) (2018) | ИТ-2659-И (Инструкция) | Предполагаемые налоговые штрафы для товариществ и нью-йоркских корпораций S |

Обновлено:

Деловая личная собственность — Департамент доходов

Текущие формы налога на коммерческую недвижимость

Поиск по

Результатов не найдено

Освобождения

Все имущество подлежит налогообложению, если оно не освобождено Конституцией или в случае личного имущества, если оно не освобождено Конституцией или законом в соответствии с KRS 132.190.

Раздел 170 — Конституционные исключения

- Государственная собственность, используемая в общественных целях

- Материальное и нематериальное имущество, принадлежащее религиозным учреждениям, и недвижимое имущество, принадлежащее и занимаемое религиозными учреждениями

- Учреждения чисто общественных благотворительных организаций

- Образовательные учреждения, которые не используются и не используются для получения прибыли каким-либо лицом или корпорацией, и доход которых направляется исключительно на цели образования

- Публичные библиотеки

- Предметы домашнего обихода лица, используемые в его доме

- Места захоронения

- Культуры, выращенные в год производства и находящиеся в руках производителя

- Исключения для приусадебных участков

- Облигации штата, округа, муниципалитета, другого налогового школьного округа

Организации, освобожденные от уплаты федерального подоходного налога в соответствии с разделом 501(c), не освобождаются автоматически от налога на имущество штата Кентукки, и они должны заполнить форму 62A023 «Заявление об освобождении от налогообложения имущества», чтобы определить, соответствуют ли они всем требованиям для освобождения от налога на имущество штата Кентукки. налог.

налог.

Исправленные декларации и запросы на возмещение

Налогоплательщики, обнаружившие ошибку в своих декларациях по налогу на личное имущество, могут подать исправленную декларацию вместе с объяснением того, почему в декларацию вносятся поправки, и документацией, подтверждающей измененную декларацию. Форма 62A500 должна быть заполнена надписью «ИЗМЕНЕНО» в верхней части формы.

Декларации с поправками, приводящими к возможному возмещению, должны быть поданы в течение 2 лет с даты платежа в соответствии с KRS 134.590 и должен сопровождаться запросом на возврат средств и/или заявлением.

Запросы на возмещение должны сопровождаться четкой и краткой документацией, подтверждающей любые изменения по сравнению с первоначально поданной декларацией. Документация может включать, помимо прочего, списки основных средств/графики амортизации и/или инвентарные записи.

KRS 134.590 (2) Ни одно государственное учреждение не может санкционировать возмещение, если каждый налогоплательщик в индивидуальном порядке не подаст заявление на возмещение в течение двух (2) лет с даты уплаты налогоплательщиком налога. Каждое требование или заявление о возмещении должно быть оформлено в письменной форме и содержать конкретные основания, на которых оно основано.

Каждое требование или заявление о возмещении должно быть оформлено в письменной форме и содержать конкретные основания, на которых оно основано.

В соответствии со статьей 134.590(6) KRS налогоплательщик, требующий возмещения налогов, уплаченных местному налоговому органу (например, совету по образованию), должен подать запрос на возмещение в этот налоговый орган в течение двух лет после уплаты налогов, если только налогоплательщик обратился в суд с иском к местному налоговому органу. Каждое требование или заявление о возмещении должно быть оформлено в письменной форме и содержать конкретные основания, на которых оно основано.

См. также OAG 83-202 («134.590 KRS… требует, чтобы запросы на возмещение были поданы в Департамент доходов и любой другой налоговый округ, который получил эти налоги (город, округ, школьный округ и т. д.) в течение двух лет с даты дата оплаты»)

Апелляции

Апелляции по оценке личного имущества не подаются в местный совет по апелляциям по оценке.