Содержание

Дата удержания НДФЛ в 6-НДФЛ \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Дата удержания НДФЛ в 6-НДФЛ

Подборка наиболее важных документов по запросу Дата удержания НДФЛ в 6-НДФЛ (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- НДФЛ:

- 1 ндфл

- 1-НДФЛ

- 18210102010011000110

- 18210102010012100110

- 18210102010013000110

- Ещё…

Судебная практика: Дата удержания НДФЛ в 6-НДФЛ

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Постановление Седьмого арбитражного апелляционного суда от 29.09.2022 N 07АП-8580/2021(2) по делу N А45-33890/2019

Требование: Об отмене определения об отказе в удовлетворении жалобы на действия (бездействия) конкурсного управляющего.

Решение: Определение отменено частично.В обоснование жалобы, уполномоченный орган указывает на то, что как следует из отчета конкурсного управляющего, в разделе «Сведения о работниках должника», 10.09.2020 уволен председатель совета Проскурников Константин Витальевич. На дату обращения в суд с жалобой у должника отсутствуют работники, продолжающие свою деятельность в ходе конкурсного производства. Однако, в налоговый орган представлялись расчеты по страховым взносам, расчеты сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма N 6-НДФЛ) с начислениями.

Статьи, комментарии, ответы на вопросы: Дата удержания НДФЛ в 6-НДФЛ

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Как определяются дата отражения в бухучете, исчисления страховых взносов и НДФЛ, а также дата начисления при расчете среднего заработка начисленного банком нефиксированного вознаграждения в виде денежных премий со сроком выплаты через год?

(Консультация эксперта, 2020)Таким образом, для целей исчисления НДФЛ, а также включения данных об удержании банком НДФЛ в форму 6-НДФЛ датой получения работником отсроченного вознаграждения является дата выплаты суммы вознаграждения работнику, а не дата его начисления.

Нормативные акты: Дата удержания НДФЛ в 6-НДФЛ

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

ФНС России от 02.08.2021 N ЕА-4-15/10852@

«О применении п. 2 ст. 123 НК РФ»Учитывая изложенное, в целях недопущения в дальнейшем неправомерного привлечения к налоговой ответственности налоговых агентов, необходимо осуществлять контроль исполнения условий, установленных пунктом 2 статьи 123 Кодекса, в том числе исполнение обязанности по перечислению сумм НДФЛ, удержанных с доходов физических лиц налоговым агентом, и уплате соответствующих сумм пени на дату завершения камеральной налоговой проверки расчетов 6-НДФЛ, а также на дату составления акта налоговой проверки.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

ФНС России от 12. 04.2021 N БС-4-11/4935@

04.2021 N БС-4-11/4935@

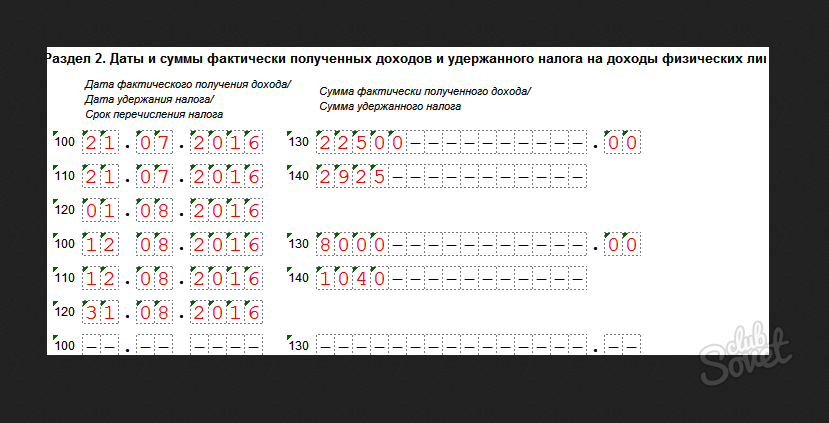

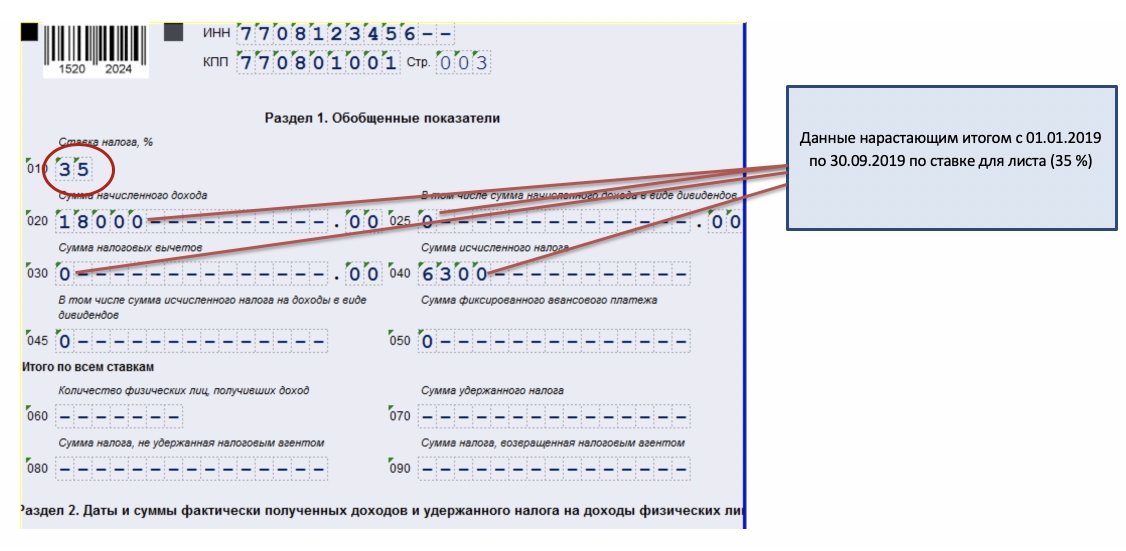

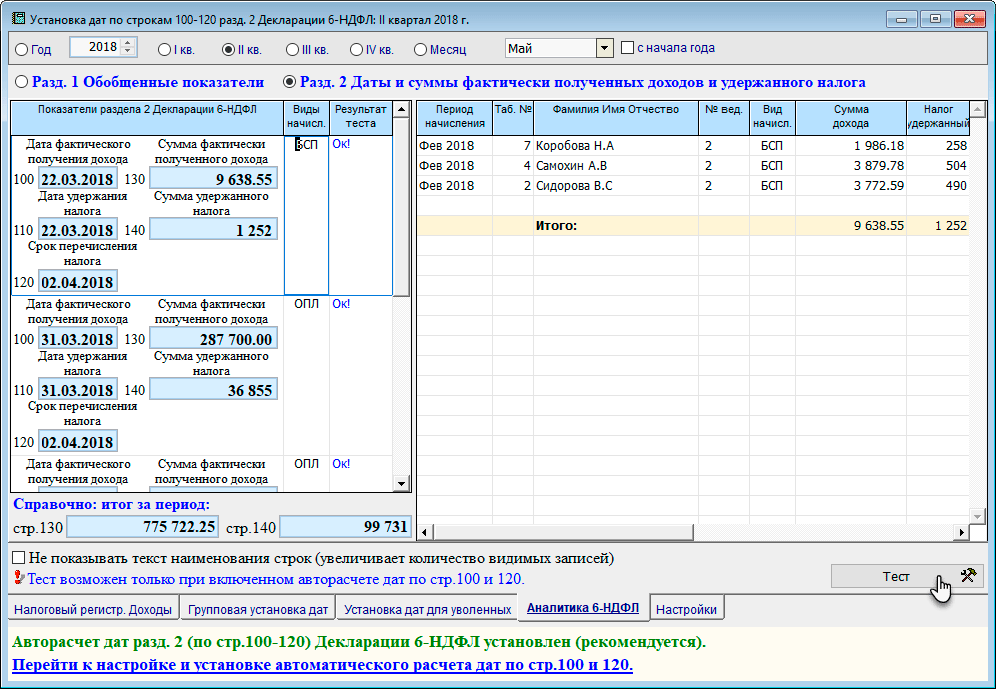

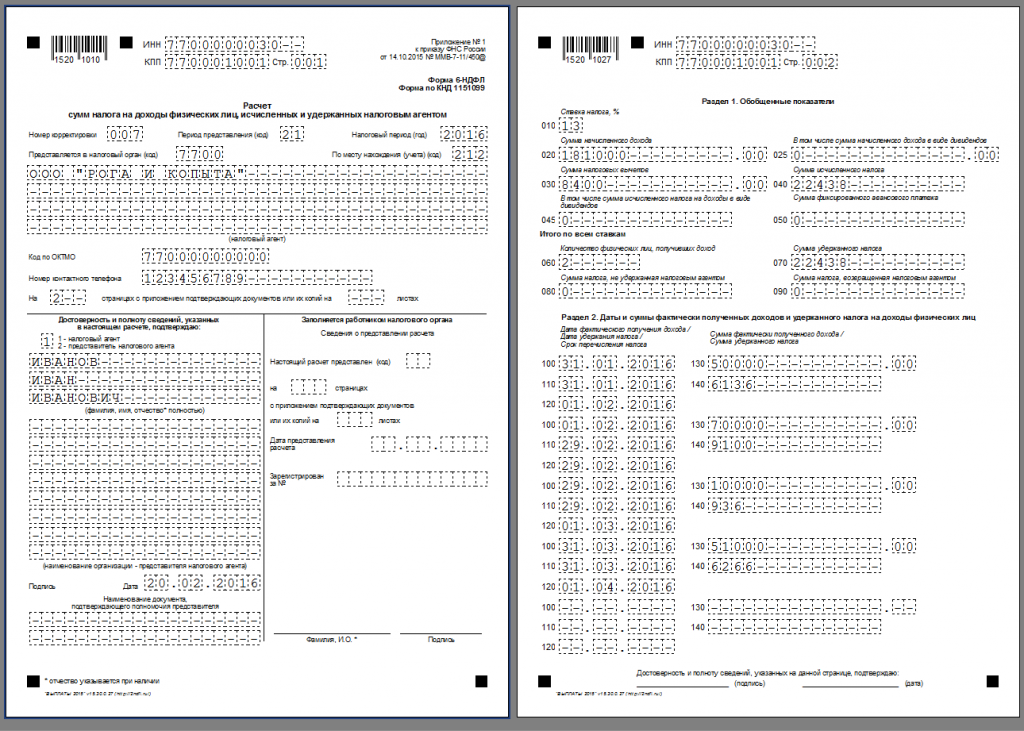

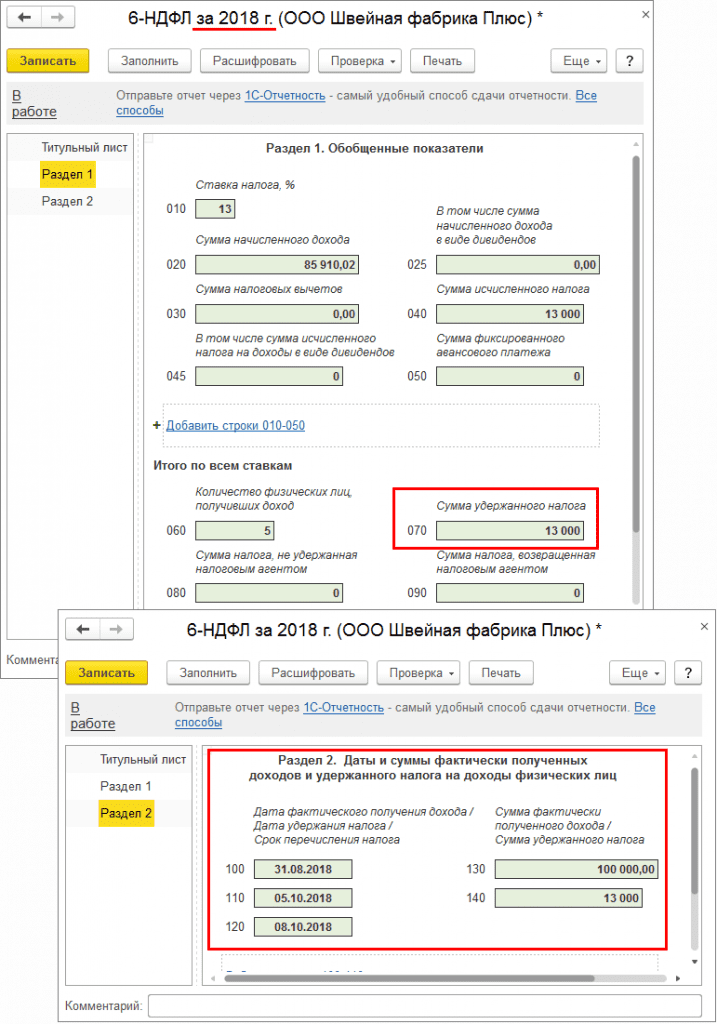

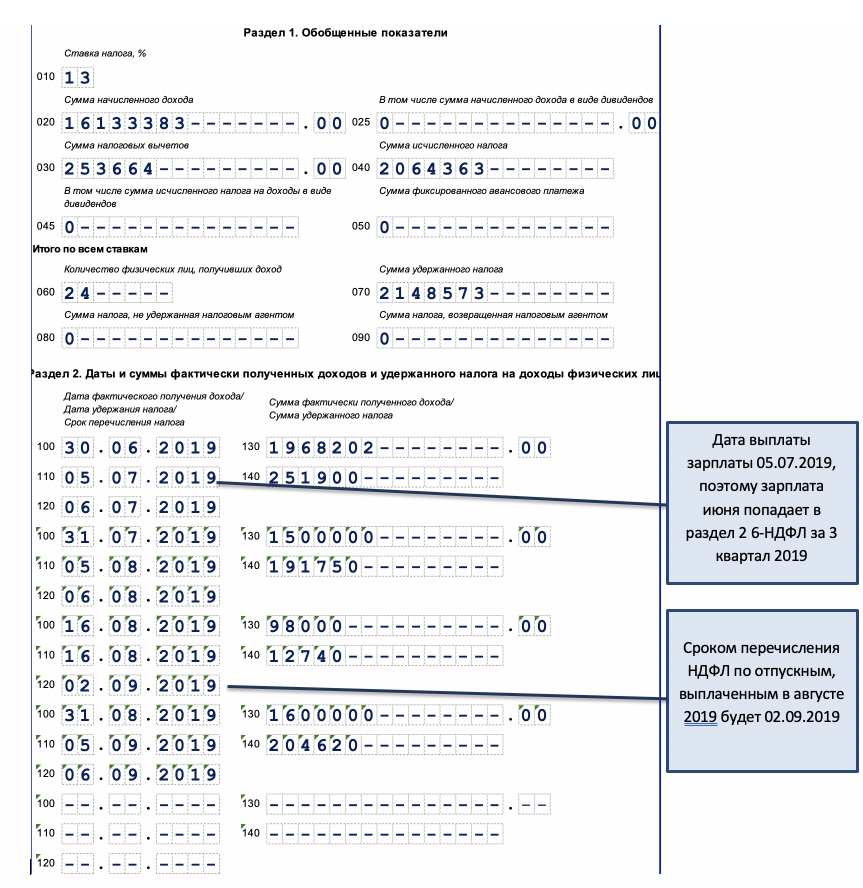

В соответствии с пунктами 3.1 и 3.2 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного согласно приложению N 2 к приказу ФНС России от 15.10.2020 N ЕД-7-11/753@, в разделе 1 расчета по форме 6-НДФЛ указываются сроки перечисления налога на доходы физических лиц (далее — налог, НДФЛ) и суммы удержанного налога за последние три месяца отчетного периода.

Сроки удержания и перечисления НДФЛ для формы 6-НДФЛ в 2022 году. » Сайт технической поддержки Парус-Бюджет 10 (Торнадо)

Таблица сроков перечисления удержанного налога.

| Вид дохода | Дата фактического получения дохода | Удержание налога | Срок перечисления удержанного налога |

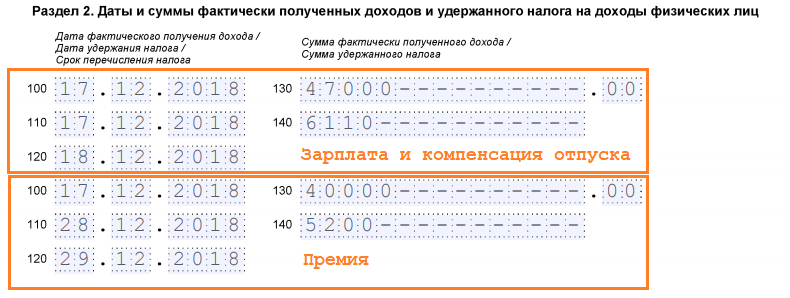

| Доход в виде оплаты труда (зарплата, средний заработок в командировке, ежемесячные премии) | Последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) | День фактической выплаты | Не позднее дня, следующего за днем выплаты дохода |

| Разовая, квартальная, годовая премия | День выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц | День фактической выплаты | Не позднее дня, следующего за днем выплаты дохода |

При получении доходов в денежной форме (например, отпускные, больничные, материальная помощь, вознаграждение по договору ГПХ и т. д.) д.) | День выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц | День фактической выплаты | Не позднее дня, следующего за днем выплаты дохода. При выплате доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты |

| Доходы в натуральной форме | День передачи доходов в натуральной форме | День фактической выплаты ближайшего дохода, с которого можно удержать НДФЛ. Удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом плательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме | Не позднее дня, следующего за днем выплаты дохода, с которого можно удержать НДФЛ |

| Доход в виде оплаты труда в случае прекращения трудовых отношений до истечения календарного месяца | Последний день работы, за который был начислен доход (т. е. день увольнения) е. день увольнения) | День фактической выплаты (т. е. день увольнения) | Не позднее дня, следующего за днем выплаты дохода |

| Суммы среднего заработка, выплаченные сотруднику по решению суда в связи с признанием его увольнения незаконным | День выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц | День фактической выплаты | Не позднее дня, следующего за днем выплаты дохода |

| Материальная выгода | День приобретения товаров (работ, услуг), приобретения ценных бумаг. Если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг. Последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства – в отношении доходов, полученных от экономии на процентах | День фактической выплаты ближайшего дохода, с которого можно удержать НДФЛ. Удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом плательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме Удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом плательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме | Не позднее дня, следующего за днем выплаты дохода, с которого можно удержать НДФЛ 26 марта 2022 года подписан и вступил в силу Федеральный закон от 26.03.2022 № 67-ФЗ. Закон предусматривает освобождение от НДФЛ материальной выгоды, полученной физлицами в 2021-2023 годах (пп. «в» п. 7 ст. 2, п. 5 ст. 5 Закона № 67-ФЗ). Этому посвящен новый п. 90 ст. 217 НК РФ. После вступления в силу закона налогоплательщики могут обратиться к работодателю или в налоговую (в случае отсутствия налогового агента) за возвратом излишне удержанного и уплаченного налога с материальной выгоды в порядке, предусмотренном ст. 231 НК РФ (письмо ФНС России от 28.03.2022 № БС-4-11/3695@). |

| Командировочные (суточные сверх лимита, неподтвержденные расходы) | Последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки | День фактической выплаты ближайшего дохода, с которого можно удержать НДФЛ | Не позднее дня, следующего за днем выплаты дохода, с которого можно удержать НДФЛ |

| Дивиденды | День выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц | День фактической выплаты | Не позднее дня, следующего за днем выплаты дохода (если дивиденды выплачивает ООО) Не позднее одного месяца с даты выплаты дохода (если выплачиваются дивиденды от АО) |

| Иные доходы | День зачета встречных однородных требований. День списания в установленном порядке безнадежного долга с баланса организации День списания в установленном порядке безнадежного долга с баланса организации | День зачета встречных однородных требований. Для зачета достаточно заявления одной стороны (ст. 410 ГК РФ) День фактической выплаты ближайшего дохода, с которого можно удержать НДФЛ | Не позднее дня, следующего за днем зачета встречных однородных требований. Не позднее дня, следующего за днем выплаты дохода, с которого можно удержать НДФЛ |

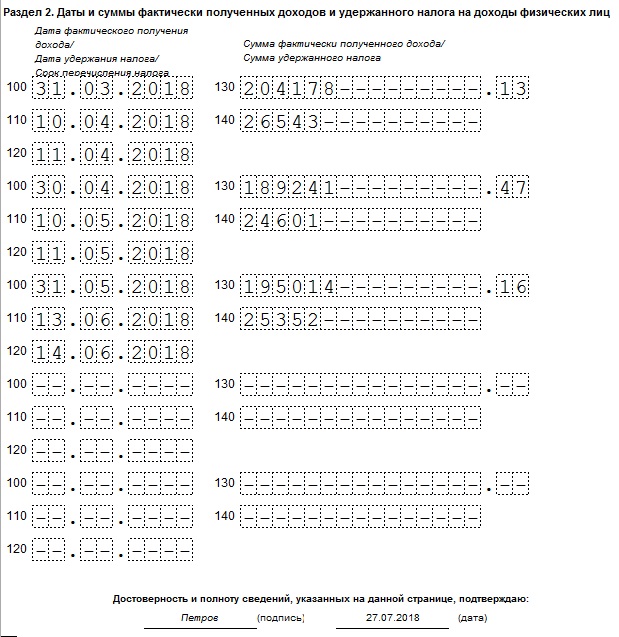

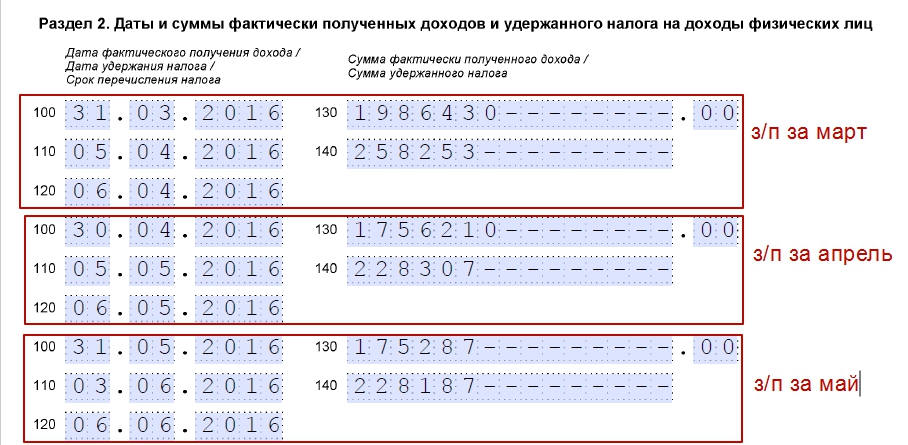

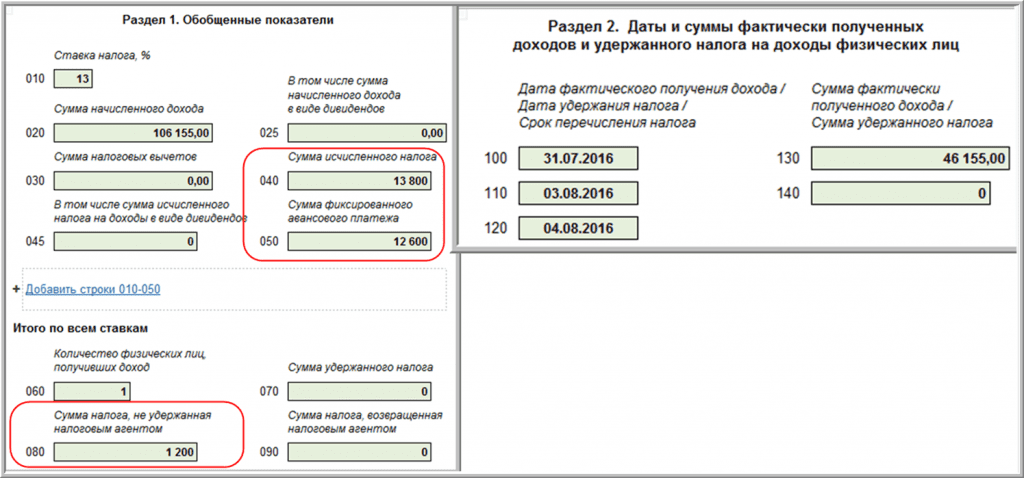

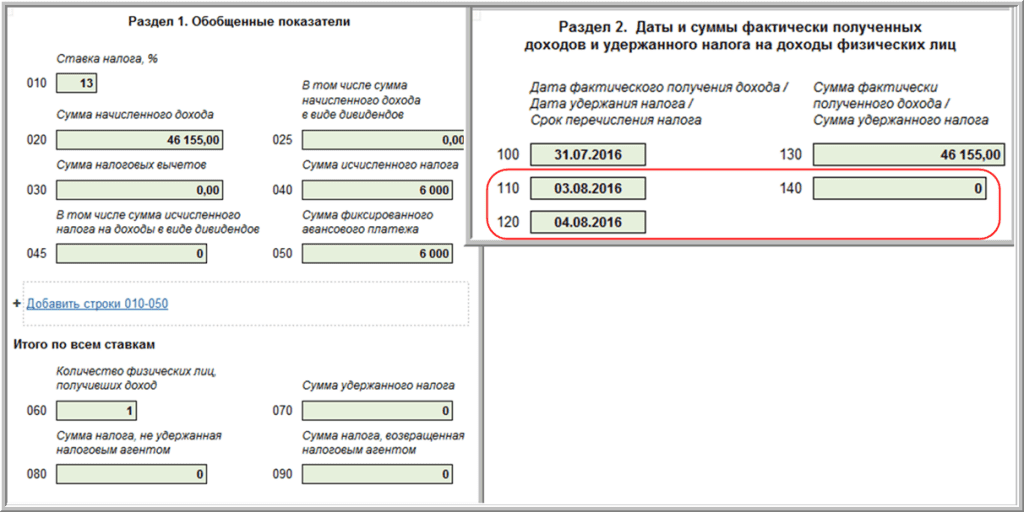

В разделе 1 расчета указываются крайние сроки перечисления удержанного налога и его суммы за последние три месяца отчетного периода в разрезе КБК. А также отражаются суммы налога, возвращенные физическим лицам в соответствии со ст. 231 НК РФ в последние три месяца отчетного периода, и даты их возврата.

Показать / Скрыть текст

В разделе 2 расчета указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке и КБК. Т. е. если доход начислен, но не выплачен физическому лицу на дату представления расчета в ФНС, то такой доход указывать в расчете не нужно (см. также письма ФНС России от 13.09.2021 № БС-4-11/12938@, от 09.08.2021 № СД-19-11/283@).

Т. е. если доход начислен, но не выплачен физическому лицу на дату представления расчета в ФНС, то такой доход указывать в расчете не нужно (см. также письма ФНС России от 13.09.2021 № БС-4-11/12938@, от 09.08.2021 № СД-19-11/283@).

21-11-2022

Парус 10 / Зарплата / Статьи

Формы индивидуального подоходного налога — 2022

Это формы, подлежащие уплате в 2023 году в отношении дохода, полученного в 2022 году.

Декларация о подоходном налоге с физических лиц – резидент, нерезидент или резидент с неполным годом

| НОМЕР ФОРМЫ | НАЗВАНИЕ ФОРМЫ | ИНСТРУКЦИИ |

|---|---|---|

| Форма 1040ME (PDF) | Декларация о подоходном налоге с физических лиц | Общие инструкции 1040ME (PDF) |

Налоговые кредиты

| НОМЕР ФОРМУ | НАЗВАНИЕ ФОРМЫ | ИНСТРУКЦИИ |

|---|---|---|

| Расписание PTFC/STFC (PDF) | Зачет по справедливому налогу на имущество и Зачет по справедливому налогу с продаж | В комплекте |

| Приложение А (PDF) | Корректировки налогов/кредита по уходу за ребенком Рабочий лист | См. Общие инструкции 1040ME Общие инструкции 1040ME |

| Рабочий лист для «Других» налоговых льгот (PDF) | Рабочий лист по другим налоговым кредитам Рабочий лист для формы 1040ME, Приложение A, строки 6 и 20 | В комплекте |

| Рабочие листы налогового кредита | Рабочие листы для налоговых льгот, заявленных по форме 1040ME, Приложение A | В комплекте |

| Таблица минимального налогового кредита (PDF) | Минимальный налоговый кредит штата Мэн и перенос Рабочий лист для формы 1040ME, Приложение A, строка 17 | В комплекте |

Расписания и рабочие листы

| НОМЕР ФОРМЫ | НАЗВАНИЕ ФОРМЫ | ИНСТРУКЦИИ |

|---|---|---|

| Приложение 1A (PDF) | Модификации добавления дохода | См. общие инструкции 1040ME |

| Приложение 1S (PDF) | Модификации вычитания дохода | См. Общие инструкции 1040ME Общие инструкции 1040ME |

| Рабочий лист для «Других» модификаций вычитания (PDF) | Рабочий лист для формы 1040ME, приложение 1S, строка 28 | В комплекте |

| Приложение 2 (PDF) | Детализированные вычеты | В комплекте |

| Форма 2210МЭ (PDF) | Недоплата расчетного налогового штрафа | В комплекте |

| Форма 2210ME Годовая версия (PDF) | Рабочий лист годового дохода для формы 2210ME | В комплекте |

| Расписание CP (PDF) | Добровольные взносы и покупка билетов в парк | В комплекте |

| Расписание NR (PDF) | График расчета кредита нерезидента | В комплекте |

| Расписание NRH (PDF) | График распределения и расчета кредита нерезидента | В комплекте |

| Рабочие листы A и B (PDF) | Рабочий лист информации о местожительстве и рабочий лист распределения доходов | Рабочий лист B Инструкции (PDF) |

| Рабочий лист C (PDF) | Таблица распределения сотрудников | В комплекте |

Платежные квитанции

Прочее

| НОМЕР ФОРМЫ | НАЗВАНИЕ ФОРМЫ | ИНСТРУКЦИИ |

|---|---|---|

| Таблица налоговых ставок (PDF) | Таблицы ставок подоходного налога с физических лиц | В комплекте |

| Налоговые таблицы (PDF) | Таблицы индивидуального подоходного налога | В комплекте |

Виды и порядок их расчета

Что такое удерживаемый налог?

Термин удержанный налог относится к деньгам, которые работодатель вычитает из валовой заработной платы работника и выплачивает непосредственно правительству. Подавляющее большинство людей, работающих в Соединенных Штатах, подлежат удержанию налога. Удержанная сумма является зачетом подоходного налога, который работник должен заплатить в течение года. Иностранцы-нерезиденты также облагаются налогом у источника на заработанный доход, а также на другие доходы, такие как проценты и дивиденды от ценных бумаг американских компаний, которыми они владеют.

Подавляющее большинство людей, работающих в Соединенных Штатах, подлежат удержанию налога. Удержанная сумма является зачетом подоходного налога, который работник должен заплатить в течение года. Иностранцы-нерезиденты также облагаются налогом у источника на заработанный доход, а также на другие доходы, такие как проценты и дивиденды от ценных бумаг американских компаний, которыми они владеют.

Ключевые выводы

- Удерживаемый налог — это установленная сумма подоходного налога, которую работодатель удерживает из заработной платы работника.

- Работодатели перечисляют удержанные налоги непосредственно в IRS на имя работника.

- Полученные деньги засчитываются в счет годового подоходного налога работника.

- Если удерживается слишком много денег, сотрудник получает возмещение налога или, возможно, ему придется заплатить IRS, если удерживается недостаточно.

- Удерживаемый налог удерживается с резидентов и нерезидентов США, которые зарабатывают деньги из американских источников.

Удерживаемый налог

Понимание удержанного налога

Удержание налога — это способ, с помощью которого правительство США поддерживает свою систему подоходного налога с выплатой по мере использования (или с выплатой по мере заработка). Это означает налогообложение физических лиц у источника дохода, а не попытки взимать подоходный налог после получения заработной платы.

Вот как это работает. Всякий раз, когда сотруднику платят, его работодатель удерживает определенный процент от его зарплаты в качестве подоходного налога. Затем он выплачивается работодателем в Службу внутренних доходов (IRS). Вычитаемая сумма указана в платежной ведомости работника, а общую сумму, вычитаемую ежегодно, можно найти в Форме W-2: Отчет о заработной плате и налогах. Работодатели ежегодно отправляют своим сотрудникам формы W-2, чтобы они могли подать годовую налоговую декларацию.

Сумма вычета зависит от ряда факторов. Эти соображения включают в себя сумму, которую зарабатывает сотрудник, статус регистрации, любые удерживаемые надбавки, заявленные сотрудником, и требует ли сотрудник удержания дополнительного дохода. Если это оправдано, любое превышение выплачивается сотруднику IRS в качестве возмещения налога.

Если это оправдано, любое превышение выплачивается сотруднику IRS в качестве возмещения налога.

Налоговое управление США предлагает проверять ваш удерживаемый налог в начале года и всякий раз, когда в налоговое законодательство вносятся какие-либо изменения. Вы также должны проверять его всякий раз, когда у вас происходят какие-либо изменения в образе жизни (статус подачи документов, брак, развод), заработной плате или когда меняются налоговые льготы и вычеты.

Особые указания

В большинстве штатов США также взимаются подоходные налоги штата и используются системы удержания налогов для сбора налогов со своих жителей. Штаты используют комбинацию формы IRS W-4 и своих собственных рабочих листов.

Девять штатов не взимают подоходный налог с резидентов. К ним относятся Аляска, Флорида, Невада, Южная Дакота, Теннесси, Техас и Вайоминг. Удерживаемый налог применяется только к высокооплачиваемым лицам, проживающим в Вашингтоне. Резиденты Нью-Гэмпшира платят подоходный налог только с процентов и дивидендов. Однако штат Нью-Гэмпшир облагает налогом дивиденды и доходы от инвестиций, хотя и проголосовал за постепенный отказ от этой практики к 2027 году9.0064

Однако штат Нью-Гэмпшир облагает налогом дивиденды и доходы от инвестиций, хотя и проголосовал за постепенный отказ от этой практики к 2027 году9.0064

История удержания налогов

Удержание налогов впервые произошло в Соединенных Штатах в 1862 году по приказу президента Авраама Линкольна, чтобы помочь финансировать гражданскую войну. Федеральное правительство также ввело акцизные налоги с той же целью. Удержанный налог и подоходный налог были отменены после Гражданской войны в 1872 году.

Нынешняя система сопровождалась значительным повышением налогов, когда она была введена в 1943 году. В то время считалось, что будет сложно собирать налоги, не получая их из источника. Большинство сотрудников облагаются налогом у источника при приеме на работу и заполнении формы W-4. В форме оценивается сумма налогов, подлежащих уплате.

Удерживаемый налог является одним из двух видов налога на заработную плату. Другой тип выплачивается правительству работодателем и основан на заработной плате отдельного работника. Он способствует финансированию социального обеспечения и федеральных программ по безработице (начиная с Закона о социальном обеспечении 1935 г.), а также Medicare (с 1966 г.).

Он способствует финансированию социального обеспечения и федеральных программ по безработице (начиная с Закона о социальном обеспечении 1935 г.), а также Medicare (с 1966 г.).

Виды удерживаемых налогов

Служба внутренних доходов (IRS) использует два различных типа удерживаемых налогов для обеспечения надлежащего удержания налога в различных ситуациях: удерживаемый налог для резидентов США и нерезидентов. Подробнее о каждом из них мы расскажем ниже.

Удерживаемый налог для резидента США

Первый и наиболее часто обсуждаемый удержанный налог — это налог на личный доход резидентов США, который должен собирать каждый работодатель в Соединенных Штатах. В соответствии с существующей системой работодатели собирают удерживаемый налог и перечисляют его непосредственно правительству, а остальную часть работники платят при подаче налоговой декларации в апреле каждого года.

Если удержано слишком много налога, это приводит к возврату налога. Однако, если было удержано недостаточно налогов, физическое лицо будет должно деньги IRS.

Как правило, вы хотите, чтобы около 90 % вашего предполагаемого подоходного налога удерживалось и направлялось правительству. Это гарантирует, что вы никогда не опоздаете с подоходным налогом (что может привести к большим штрафам) и что вы не будете перегружены налогами в течение всего года.

Инвесторы и независимые подрядчики освобождаются от уплаты налога у источника, но не от налога на прибыль — они обязаны платить расчетный налог ежеквартально. Если эти категории налогоплательщиков отстают, они могут подлежать дополнительному удержанию налога, что представляет собой более высокую ставку удержания налога, установленную на уровне 24%.

Вы можете легко выполнить проверку зарплаты, используя оценщик удержания налога IRS. Этот инструмент помогает определить правильную сумму налога, удерживаемого с каждой зарплаты, чтобы убедиться, что вы не задолжали больше в апреле. Чтобы использовать оценщик, вам понадобятся ваши самые последние платежные квитанции, ваша самая последняя декларация о подоходном налоге, ваш предполагаемый доход в течение текущего года и другая информация.

Нерезидент Удерживаемый налог

Другая форма налога у источника взимается с иностранцев-нерезидентов, чтобы обеспечить уплату надлежащих налогов с источников дохода в Соединенных Штатах. Иностранец-нерезидент — это лицо, родившееся за границей и не прошедшее тест на грин-карту или тест на существенное присутствие.

Все иностранцы-нерезиденты должны подавать форму 1040NR, если они занимаются торговлей или бизнесом в Соединенных Штатах в течение года. Если вы являетесь иностранцем-нерезидентом, существуют стандартные таблицы вычетов и освобождений IRS, которые помогут вам выяснить, когда вы должны платить налоги в США и какие вычеты вы можете требовать. Если между вашей страной и США существует соглашение об избежании двойного налогообложения, это также может повлиять на удерживаемый налог.

Расчет удерживаемого налога

IRS ежегодно публикует и обновляет предельные налоговые ставки. Ставки на 2022 налоговый год выделены в таблице ниже:

| Предельные налоговые ставки на 2022 год | ||

|---|---|---|

| Налоговая ставка | Уровень дохода Холост, женат Подача документов отдельно | Диапазон доходов Женат/замужем Подача документов совместно |

| 10% | 10 274 долл. США или меньше США или меньше | 20 549 долларов СШАили меньше |

| 12% | от 10 275 до 41 774 долл. США | от 20 550 до 83 549 долларов США |

| 22% | от 41 775 до 89 074 долл. США | от 83 550 до 178 149 долларов США |

| 24% | от 89 075 до 170 049 долларов США | от 178 150 до 340 099 долларов США |

| 32% | от 170 050 до 215 949 долларов США | от 340 100 до 431 899 долларов США |

| 35% | от 215 950 до 539 899 долларов | от 431 900 до 647 849 долларов США |

| 37% | 539 900 долларов США и более | 647 850 долларов США и более |

Источник: Налоговая служба

Вы можете рассчитать удерживаемый налог с помощью Оценщика удержания налогов IRS. Чтобы получить точную цифру, вам понадобится некоторая базовая информация. При заполнении онлайн-формы обязательно имейте под рукой следующее:

- Ваш статус регистрации

- Ваш источник дохода

- Любые дополнительные источники дохода

- Дата окончания вашего последнего платежного периода

- Ваша заработная плата за период и с начала года (с начала года) составляет

- Сумма федерального подоходного налога за период выплаты и общая сумма, уплаченная с начала года

- Принимаете ли вы стандартизированные или детализированные отчисления

- Сумма любых налоговых льгот, которые вы получаете

Оценщик сообщает вам, на какую сумму возмещения или налогового счета вы можете рассчитывать. Вы также можете выбрать расчетную удерживаемую сумму, которая подходит именно вам.

Вы также можете выбрать расчетную удерживаемую сумму, которая подходит именно вам.

Какова цель удержания налога?

Целью удержания налога является обеспечение того, чтобы работники с комфортом платили причитающийся им подоходный налог. Он поддерживает систему сбора налогов с оплатой по мере использования в Соединенных Штатах. Он борется с уклонением от уплаты налогов, а также с необходимостью отправлять налогоплательщикам большие, недоступные налоговые счета в конце налогового года.

Сколько налогов вы должны были удержать?

Сумма подоходного налога, которую вы уплачиваете с каждой зарплаты, зависит от нескольких факторов, включая общий годовой заработок и ваш статус подачи документов.

Почему мой работодатель удержал слишком много или слишком мало налогов?

Удержание федерального налога основано на информации, предоставленной вами в форме W-4, которую вы заполняете и предоставляете своему работодателю при поступлении на работу. Если вы значительно переплачиваете или недоплачиваете подоходный налог, вам, вероятно, придется заполнить эту форму еще раз, указав более актуальную информацию.

Кто имеет право на освобождение от удержания?

Работники, у которых нет обязательств по уплате налогов за предыдущий год и которые ожидают, что у них не будет обязательств по уплате налогов за текущий год, могут использовать Форму W-4, чтобы проинструктировать своего работодателя не вычитать какой-либо федеральный подоходный налог из их заработной платы. Это освобождение действует в течение календарного года.

Как рассчитать удерживаемый налог?

Вы можете использовать оценщик подоходного налога на веб-сайте IRS, чтобы определить свои обязательства по удержанному налогу. Этот инструмент может помочь вам определить, получите ли вы возмещение или должны будете заплатить налоги, и в каком размере.

Итог

Любой, кто получает доход, несет ответственность за уплату подоходного налога. Вы можете быть одним из многих, кто получит возврат налога после подачи налоговой декларации. В противном случае вы можете оказаться должны деньги IRS, когда придет время уплаты налогов.