Содержание

Налог на имущество физических лиц ⁄ Администрация Колпашевского района

О введении с 1 января 2020 года нового порядка исчисления налога на имущество физических лиц

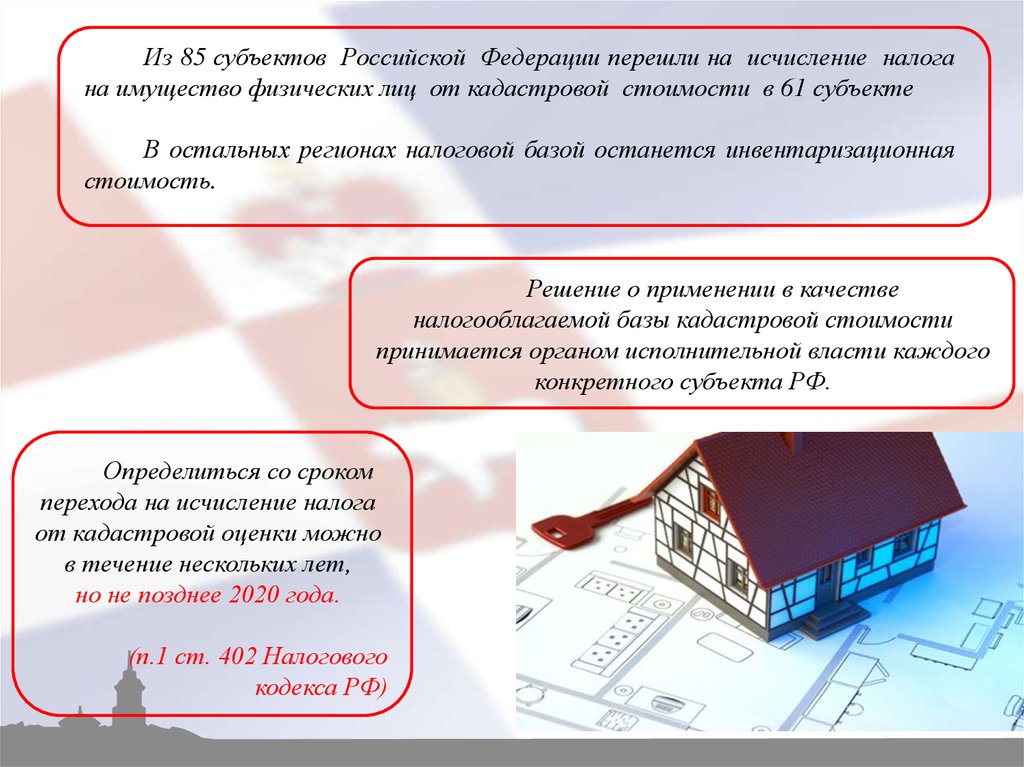

На протяжении текущего года в средствах массовой информации озвучивается вопрос о применении с 1 января 2020 года на территории Томской области нового порядка расчета налога на имущество физических лиц (далее – Налог).

Это означает, что Налог будет привязан к кадастровой стоимости объектов недвижимости. Сейчас он начисляется по их инвентаризационной стоимости, исчисленной с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

Напомним, что Томская область одной из последних переходит на исчисление налога по данной методике. На новую методику уже перешли практически все регионы страны. В соответствии с Налоговым кодексом все субъекты Российской Федерации в 2020 году должны перейти на налогообложение на базе кадастровой стоимости.

Впервые налоговые уведомления на уплату налога, исчисленного по новой методике, жители Томской области получат в 2021 году. Земельный налог при этом сохраняется.

Кадастровая оценка объектов

В Томской области, в том числе и на территории нашего района, в текущем году проведена новая государственная кадастровая оценка объектов недвижимости. Такая оценка проводилась областным государственным бюджетным учреждением «Томский областной центр инвентаризации и кадастра» (далее – ОГБУ «ТОЦИК»). В Колпашевском районе осуществляет деятельность территориальное отделение этого учреждения (г.Колпашево, ул. Белинского, 9).

Результаты кадастровой оценки утверждены приказом Департамента по управлению государственной собственностью Томской области от 22.11.2019 №41 «Об утверждении результатов определения кадастровой стоимости объектов капитального строительства, помещений, машино-мест и иных видов объектов недвижимости (за исключением земельных участков), расположенных на территории Томской области».

На сайте ОГБУ «ТОЦИК» (https://kadastr.gov70.ru) в разделе «Кадастровая оценка» опубликованы результаты определения кадастровой оценки ОКС в Томской области, а также разъяснения, связанные с определением кадастровой стоимости, нормативно-правовые акты по указанной теме, информация об обращении в случае несогласия с результатами оценки.

Исчисление налога на имущество физических лиц в 2020 году

Новый порядок расчета налога предусматривает некоторые преимущества для налогоплательщиков:

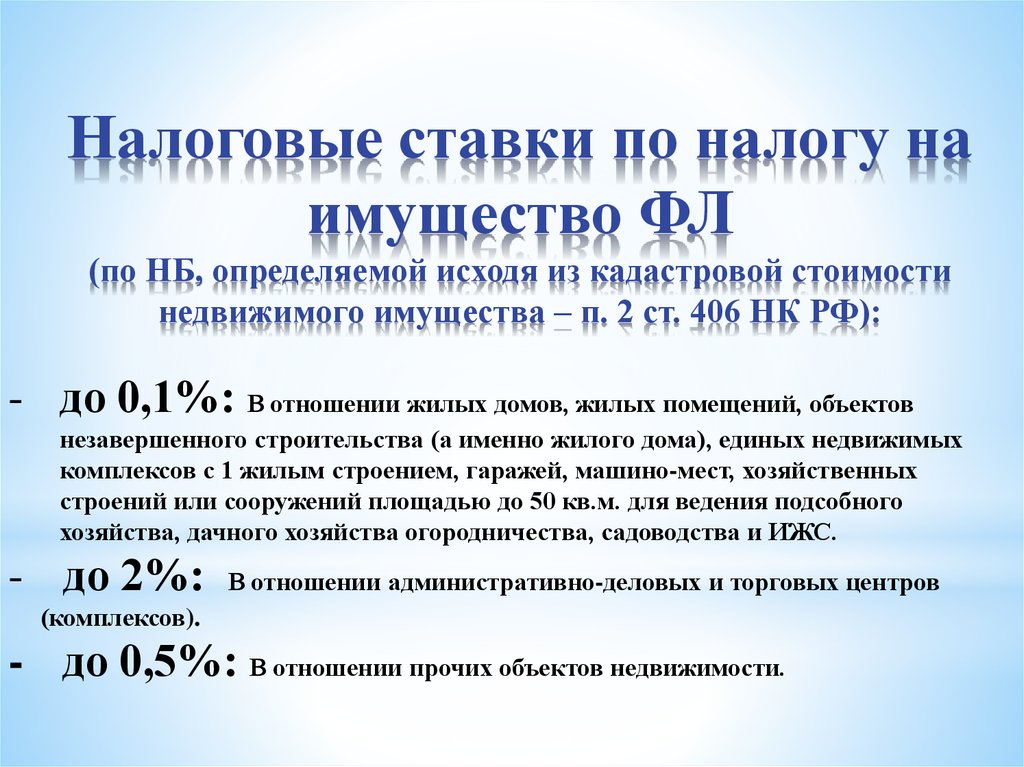

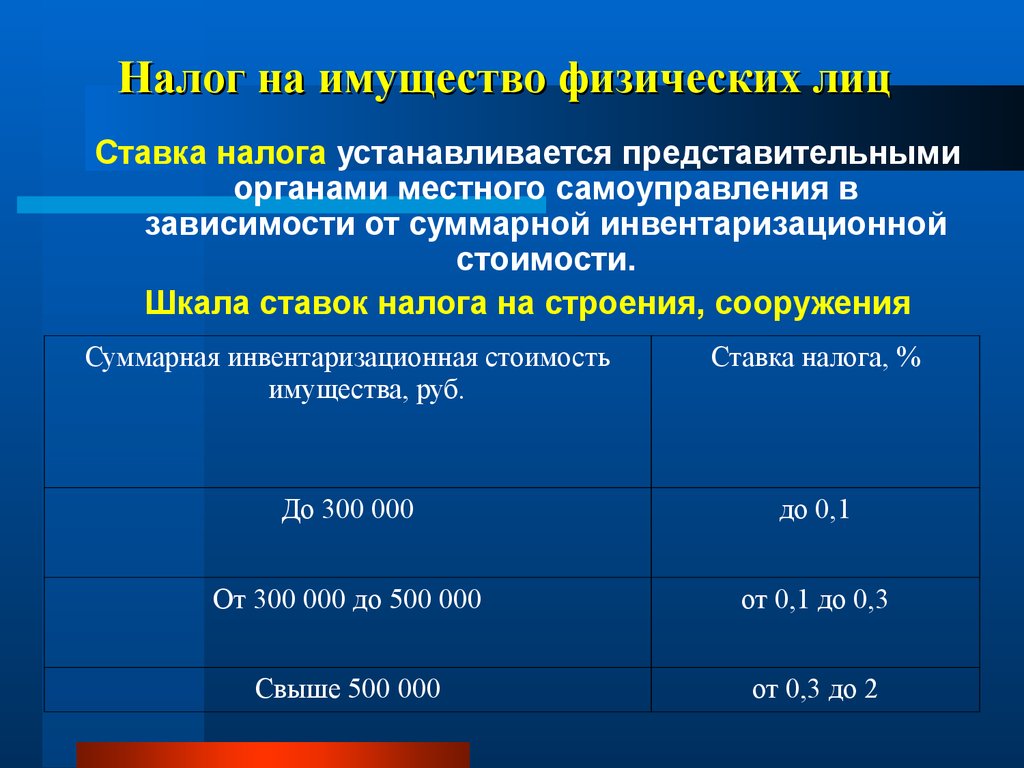

— вычет в виде необлагаемой налогом площади 10 кв. м. для комнаты, 20 кв.м. для квартиры и 50 кв.м. для жилого дома;

— пониженную максимально возможную ставку 0,3 % по сравнению с действующей максимальной 2 %.

Все льготы, которые ранее применялись для этого налога, будут сохранены, в том числе для пенсионеров.

К тому же переход на новый порядок будет поэтапным. Первые 3 года будут применяться понижающие коэффициенты: 0,2 – при исчислении налога за 2020 год, 0,4 – за 2021 год, 0,6 – за 2022 год, и с 2023 года – в полном объеме.

Исходя из представленной новой кадастровой стоимости объектов налогообложения все муниципалитеты Колпашевского района провели анализ налоговой нагрузки в связи с изменением налоговой базы и определились с налоговыми ставками в новых условиях, поскольку за муниципалитетами закреплено полномочие устанавливать ставки в конкретном муниципальном образовании в пределах максимальных ставок, установленных Налоговым кодексом РФ. Работа проведена большая и очень ответственная, поскольку вопрос очень важный. Ведь необходимо было найти «золотую середину» — определить разумную налоговую нагрузку на граждан, при этом обеспечив пополнение доходов местного бюджета.

Во всех муниципальных образованиях района представительными органами приняты решения об установлении налога на имущество физических лиц.

Информация о ставках по налогу на имущество физических лиц, исчисляемому исходя их кадастровой стоимости объектов с 01.06.2022 года (по муниципальным образованиям Колпашевского района)

Решение Думы Колпашевского района от 23. 10.2019 № 107

10.2019 № 107

Решение Совета Колпашевского городского поселения от 30.10.2019 № 31

Решение Совета Чажемтовского сельского поселения от 29.10.2019 № 88

Решение Совета Саровского сельского поселения от 08.11.2019 № 76

Решение Совета Инкинского сельского поселения от 31.10.2019 № 27

Решение Совета Новосёловского сельского поселения от 24.10.2019 № 21

Решение Совета Новогоренского СП от 27.11.2019 года № 96

Напоминаем!

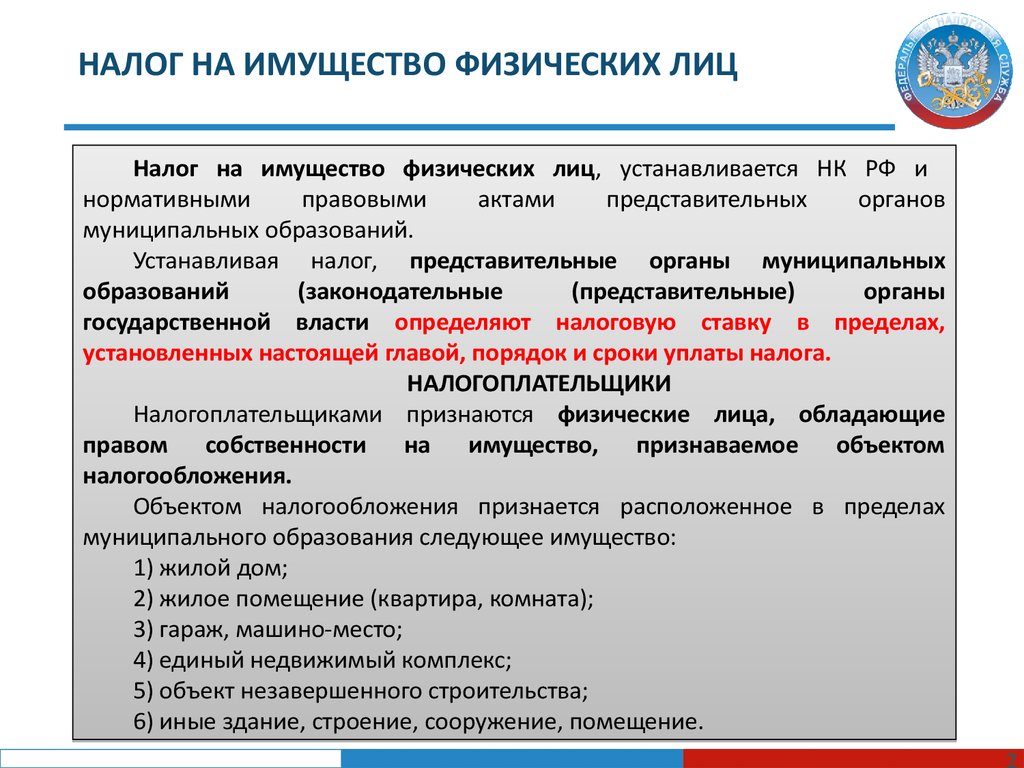

Налогоплательщиками признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения.

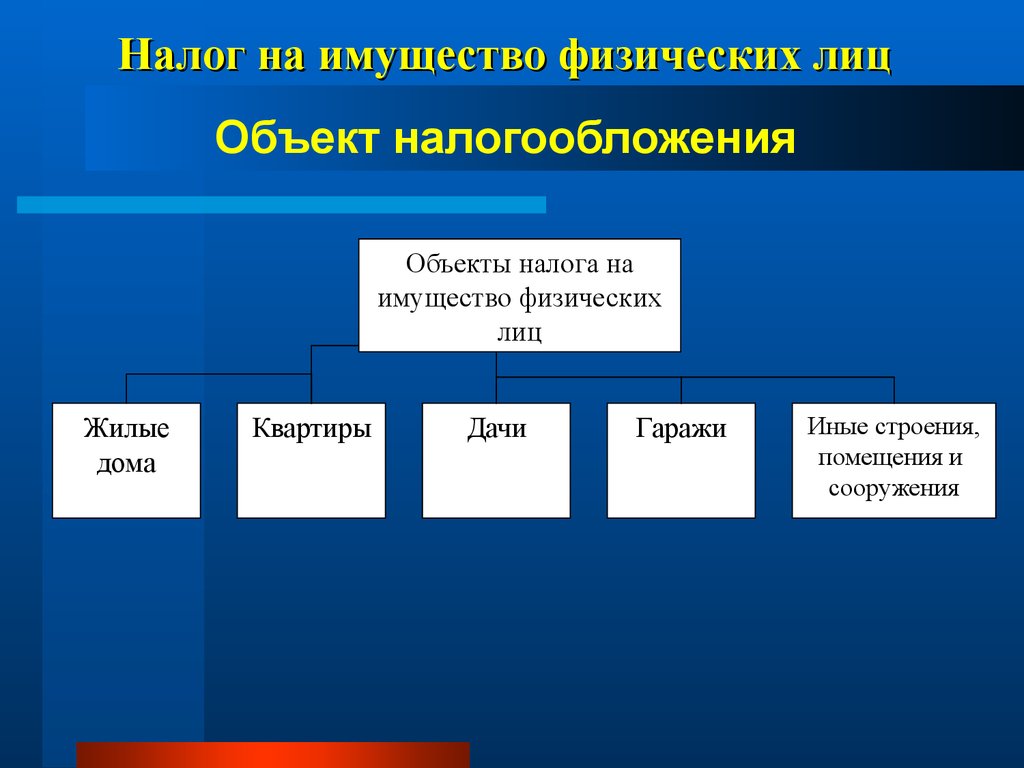

Объектом налогообложения признается расположенное в пределах муниципального образования следующее имущество:

1) жилой дом;

2) квартира, комната;

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение.

Налог на имущество

Приказ Министерства строительства и архитектуры Ульяновской области от 29.11.2021 № 214-ПР «Об определения перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2022 год» | |

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, расположенных на территории Ульяновской области на 2022 год |

Приказ Министерства строительства и архитектуры Ульяновской области от 11.11.2020 № 245-ПР «Об определения перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, расположенных на территории Ульяновской области на 2021 год

Предварительный перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, расположенных на территории Ульяновской области на 2021 год

Предварительный перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, расположенных на территории Ульяновской области на 2022 год

В целях реализации мероприятий по переходу на взимание налога на имущество организаций в отношении коммерческих объектов (административно-деловые, торговые, офисные центры) от кадастровой стоимости, Министерство строительства и архитектуры Ульяновской области просит сообщить об ошибочно включенных или не включенных объектах недвижимости в перечень объектов недвижимости в отношении которых в соответствии со статьей 378. 2 Налогового кодекса Российской Федерации от 05.08.2000 № 117-ФЗ налоговая база определяется как кадастровая стоимость.

2 Налогового кодекса Российской Федерации от 05.08.2000 № 117-ФЗ налоговая база определяется как кадастровая стоимость.

Если вы выявили ошибочно включенные или не включенные объекты недвижимости в предварительный перечень, сообщите в Министерство строительства и архитектуры Ульяновской области (г. Ульяновск, ул. Радищева, д. 154) или ОГКУ «Региональный земельно-имущественный информационный центр» (г. Ульяновск, пр-д Максимова, д. 4), по телефону 27-11-94, адрес электронной почты: [email protected]

Приказ Министерства строительства и архитектуры Ульяновской области от 27.11.2019 № 192-ПР «Об определения перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, расположенных на территории Ульяновской области на 2020 год

Приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27. 11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, расположенных на территории Ульяновской области на 2019 год

Бланк заявления об определении вида фактического использования объекта недвижимого имущества

Приказ от 10.07.2019 № 112-пр «Об утверждении порядков и форм документов»

Приказ от 18.07.2019 № 118-пр «Об утверждении Положения о комиссии по рассмотрению вопросов определения вида фактического использования зданий (строений, сооружений) и помещений, в отношении которых налоговая база по налогу на имущество организаций определяется как их кадастровая стоимость»

Приказы об исключения из перечня:

Приказ Министерства строительства и архитектуры Ульяновской области от 02.07.2021 № 149-пр «О внесении изменений в приказы Агентства государственного имущества и земельных отношений Ульяновской области от 27. 11.2017 № 157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», приказы Министерства строительства и архитектуры Ульяновской области от 27.11.2019 № 192-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год», от 11.11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

11.2017 № 157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», приказы Министерства строительства и архитектуры Ульяновской области от 27.11.2019 № 192-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год», от 11.11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 02.07.2021 № 149-пр «О внесении изменений в приказы Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 № 157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27. 11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», приказы Министерства строительства и архитектуры Ульяновской области от 27.11.2019 № 192-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год», от 11.11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», приказы Министерства строительства и архитектуры Ульяновской области от 27.11.2019 № 192-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год», от 11.11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 02.07.2021 № 149-пр «О внесении изменений в приказы Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 № 157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», приказы Министерства строительства и архитектуры Ульяновской области от 27. 11.2019 № 192-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год», от 11.11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

11.2019 № 192-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год», от 11.11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 02.07.2021 № 149-пр «О внесении изменений в приказы Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 № 157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», приказы Министерства строительства и архитектуры Ульяновской области от 27.11.2019 № 192-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год», от 11. 11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 27.07.2021 № 156-пр «О внесении изменений в приказы Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 № 157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», приказы Министерства строительства и архитектуры Ульяновской области от 27.11.2019 № 192-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год», от 11.11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 28. 10.2021 №198-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27.11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

10.2021 №198-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27.11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 28.10.2021 №197-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27.11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 17 сентября 2021 г. № 178-пр «О внесении изменений в приказы Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 № 157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», приказы Министерства строительства и архитектуры Ульяновской области от 27.11.2019 № 192-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год», от 11.11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

№ 178-пр «О внесении изменений в приказы Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 № 157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», приказы Министерства строительства и архитектуры Ульяновской области от 27.11.2019 № 192-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год», от 11.11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 27.07.2021 №156-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27. 11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27.11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27.11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ №149-пр от 02.07.2021 «О внесении изменений в приказы Агенства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 № 157-ПОД « Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»од»

Приказ №122-пр от 28.04.2021 «О внесении изменений в приказы Агенства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 № 157-ПОД « Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»од»

Приказ №121-пр от 28.04.2021 «О внесении изменений в приказы Агентства государственного имущества и земельных отношений Ульяновской области от 27. 11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»

11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 24.03.2021 №111-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27.11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 08.02.2021 №43-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27. 11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 26.01.2021 №15-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27.11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 28.12.2020 №302-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27. 11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 23.12.2020 №282-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27.11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 17.12.2020 №269-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27. 11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 26.10.2020 №243-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27.11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 20.10.2020 №242-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27. 11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 07.09.2020 №139-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27.11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 18.08.2020 №99-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27. 11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 20.07.2020 №85-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 20.07.2020 №84-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27. 11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 09.07.2020 №79-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 11.06.2020 №71-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27. 11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 30.04.2020 №60-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 27.04.2020 №58-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27. 11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 09.04.2020 №53-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 10.02.2020 №16-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27. 11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 10.02.2020 №15-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 21.01.2020 №7-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27. 11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 28.11.2019 №195-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 28.11.2019 №194-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 27.11.2019 №193-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27. 11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»

11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 12.11.2019 №183-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 07.11.2019 №182-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 21.05.2019 №88-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27. 11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»

11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 23.05.2019 №89-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 14.06.2019 №102-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27. 11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 30.07.2019 №132-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 06.08.2019 №133-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27. 11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Определение, для чего он используется и как рассчитывается

Что такое налог на имущество?

Налог на имущество — это налог, уплачиваемый с имущества, принадлежащего физическому или юридическому лицу, например корпорации. Чаще всего налог на недвижимость представляет собой адвалорный налог на недвижимость, который можно считать регрессивным налогом. Он рассчитывается местным самоуправлением по месту нахождения имущества и оплачивается владельцем имущества. Налог, как правило, основан на стоимости имущества, находящегося в собственности, включая землю. Однако во многих юрисдикциях также взимается налог с материального личного имущества, такого как автомобили и лодки.

Местный орган управления будет использовать начисленные налоги для финансирования улучшений водоснабжения и канализации, а также обеспечения правопорядка, противопожарной защиты, образования, строительства дорог и автомагистралей, библиотек и других услуг, которые приносят пользу сообществу. Акты передачи не взаимодействуют с налогами на имущество.

Акты передачи не взаимодействуют с налогами на имущество.

Key Takeaways

- Владельцы недвижимости платят налог на недвижимость, рассчитываемый местным правительством по месту нахождения недвижимости.

- Налог на имущество основан на стоимости имущества, которым может быть недвижимость или — во многих юрисдикциях — также материальное личное имущество.

- Для улучшения водоснабжения и канализации используются начисленные налоги.

Понимание налога на имущество

Ставки налога на имущество и виды облагаемого налогом имущества различаются в зависимости от юрисдикции. При покупке недвижимости важно тщательно изучить применимое налоговое законодательство.

В большинстве стран Организации экономического сотрудничества и развития (ОЭСР) налог на недвижимое имущество представляет собой небольшую долю федеральных доходов по сравнению с подоходным налогом и налогом на добавленную стоимость. Тем не менее, уровень в Соединенных Штатах значительно выше, чем во многих европейских странах. Многие эмпирики и эксперты призывают к повышению ставок налога на недвижимость в развитых странах. Они утверждают, что предсказуемость и корректирующий рынок характер налога способствуют как стабильности, так и надлежащему развитию недвижимости.

Многие эмпирики и эксперты призывают к повышению ставок налога на недвижимость в развитых странах. Они утверждают, что предсказуемость и корректирующий рынок характер налога способствуют как стабильности, так и надлежащему развитию недвижимости.

Ваша оценка налога на имущество: что это значит?

Как работает налог на имущество?

Сумма, которую владельцы должны заплатить налог на имущество, определяется путем умножения ставки налога на имущество на текущую рыночную стоимость рассматриваемых земель. Большинство налоговых органов ежегодно пересчитывают налоговую ставку. Почти все налоги на имущество взимаются с недвижимого имущества, которое законодательно определяется и классифицируется государственным аппаратом. Недвижимое имущество включает в себя землю, постройки или другие стационарные постройки.

В конечном счете, владельцы недвижимости подчиняются ставкам, установленным муниципальным правительством. Муниципалитет нанимает налогового инспектора, который оценивает местную собственность. В некоторых областях налоговый инспектор может быть выборным должностным лицом. Оценщик будет назначать налоги на имущество владельцам на основе текущей справедливой рыночной стоимости. Эта стоимость становится оценочной стоимостью дома.

В некоторых областях налоговый инспектор может быть выборным должностным лицом. Оценщик будет назначать налоги на имущество владельцам на основе текущей справедливой рыночной стоимости. Эта стоимость становится оценочной стоимостью дома.

График уплаты налога на недвижимость зависит от местности. Практически во всех местных кодексах по налогу на имущество предусмотрены механизмы, с помощью которых владелец может обсудить свою налоговую ставку с оценщиком или официально оспорить ее. В случае неуплаты налога на имущество налоговый орган может наложить арест на имущество. Покупатели должны всегда выполнять полный обзор непогашенных залогов перед покупкой любого имущества.

Налог на недвижимость и налог на недвижимость

Люди часто используют термины налог на имущество и налог на недвижимость как синонимы. И это отчасти правда: налог на недвижимость — это налог на имущество. Однако это не так. Не все налоги на недвижимость являются налогами на недвижимость.

Как отмечалось выше, помимо недвижимости, многие юрисдикции также взимают налоги с материального личного имущества. Согласно отчету Налогового фонда за 2019 год, 43 штата облагают налогом личную собственность. Оба типа имущества не облагаются налогом, если вы подаете Приложение А с подоходным налогом. Однако после принятия Закона о сокращении налогов и занятости сумма государственных и местных налогов (SALT), которую налогоплательщики могли вычитать из своих федеральных подоходных налогов, упала с неограниченного уровня до 10 000 долларов в год как для супружеских пар, так и для одиноких налогоплательщиков. У тех, кто находится в категории «замужем и отдельно», есть ограничение в 5000 долларов.

Согласно отчету Налогового фонда за 2019 год, 43 штата облагают налогом личную собственность. Оба типа имущества не облагаются налогом, если вы подаете Приложение А с подоходным налогом. Однако после принятия Закона о сокращении налогов и занятости сумма государственных и местных налогов (SALT), которую налогоплательщики могли вычитать из своих федеральных подоходных налогов, упала с неограниченного уровня до 10 000 долларов в год как для супружеских пар, так и для одиноких налогоплательщиков. У тех, кто находится в категории «замужем и отдельно», есть ограничение в 5000 долларов.

Итак, вот разница: налоги на недвижимость — это налоги только на недвижимое имущество; Налоги на имущество могут включать как недвижимое имущество, так и материальное личное имущество.

Основы системы налогообложения имущества

Налоги на имущество — это местные налоги, которые являются крупнейшим источником денег, которые местные органы власти используют для оплаты школ, улиц, дорог, полиции, пожарной охраны и многих других услуг. Законодательство Техаса устанавливает процесс, которым следуют местные чиновники при определении стоимости имущества, обеспечивая равенство и единообразие стоимости, устанавливая налоговые ставки и собирая налоги.

Законодательство Техаса устанавливает процесс, которым следуют местные чиновники при определении стоимости имущества, обеспечивая равенство и единообразие стоимости, устанавливая налоговые ставки и собирая налоги.

В Техасе нет налога на имущество штата. Конституция Техаса и статутный закон разрешают местным органам власти собирать налоги. Государство не устанавливает налоговые ставки, не собирает налоги и не разрешает споры между вами и вашими местными органами власти.

Кто что делает?

Ваша местная система налогообложения собственности состоит из нескольких основных компонентов.

Владелец собственности , будь то жилое или коммерческое предприятие, несет ответственность за уплату налогов и разумно ожидает, что процесс налогообложения будет осуществляться справедливо. Владелец собственности также упоминается как налогоплательщик .

Оценочный округ в каждом округе, управляемый главным оценщиком, ежегодно оценивает стоимость вашей собственности. Совет директоров оценочного округа нанимает главного оценщика. Местные налоговые органы избирают совет директоров и финансируют оценочный округ на основе суммы налогов, взимаемых в каждой налоговой единице. Для получения дополнительной информации о вашем местном процессе оценки, пожалуйста, свяжитесь с оценочным округом вашего округа. Оценочный округ может ответить на вопросы об исключениях и о том, как была определена ваша оценочная стоимость.

Совет директоров оценочного округа нанимает главного оценщика. Местные налоговые органы избирают совет директоров и финансируют оценочный округ на основе суммы налогов, взимаемых в каждой налоговой единице. Для получения дополнительной информации о вашем местном процессе оценки, пожалуйста, свяжитесь с оценочным округом вашего округа. Оценочный округ может ответить на вопросы об исключениях и о том, как была определена ваша оценочная стоимость.

Наблюдательный совет по оценке (ARB) — это совет местных жителей, который выслушивает разногласия между владельцами недвижимости и оценочным округом по поводу налогообложения и стоимости имущества. В округах с населением 120 000 человек и более члены АРБ назначаются судьей местного административного округа в округе, в котором расположен оценочный округ. Совет директоров назначает членов ARB во всех остальных странах. Протесты относительно оценочной стоимости вашего имущества следует направлять в ваш АРБ. Ваш оценочный округ может предоставить вам контактную информацию для ARB.

Местные налоговые единицы , включая школьные округа, округа, города, младшие колледжи и специальные округа, решают, сколько денег они должны потратить на предоставление государственных услуг. Ставки налога на имущество устанавливаются в соответствии с бюджетом налоговой единицы. Некоторые налоговые единицы имеют доступ к другим источникам доходов, таким как местный налог с продаж. Школьные округа должны полагаться на местный налог на недвижимость в дополнение к фондам штата и федеральным фондам.

Во многих округах налоговые единицы заключают договор с Окружной налоговый инспектор-сборщик для сбора всех налогов на имущество, причитающихся в этом округе. Затем оценщик-сборщик перечисляет соответствующие суммы каждой налоговой единице. Хотя некоторые налоговые единицы могут заключать договор с оценочным округом о сборе налогов, оценочный округ не взимает налог на имущество. Для получения информации о бюджетах местных налоговых единиц и налоговых ставках, пожалуйста, свяжитесь с конкретным школьным округом, округом, городом, младшим колледжем или специальным округом.

Роль контролера Подразделение помощи в уплате налога на имущество (PTAD) в основном ограничено обязанностями по мониторингу. Раз в два года PTAD проводит исследование стоимости имущества (PVS) для каждого школьного округа в целях государственного финансирования. PVS, независимая оценка, утвержденная Законодательным собранием Техаса, гарантирует, что стоимость собственности в школьном округе равна или близка к рыночной стоимости для справедливого финансирования школ. Ценности Контролера не влияют напрямую на местные ценности или налоги на недвижимость, которые определяются на местном уровне.

PTAD также каждые два года проводит обзоры всех оценочных округов в рамках Программы методов и помощи (MAP). В обзорах рассматриваются четыре вопроса: управление, помощь налогоплательщикам, операционные стандарты и стандарты оценки, процедуры и методологии. PTAD ежегодно проверяет примерно половину всех оценочных округов. Школьные округа, расположенные в округах, которые не проходят проверку MAP в течение года, будут подлежать PVS в этом году.

Что они делают?

Местный налог на недвижимость в Техасе — это всего лишь 9 баллов.0082 местный налог , начисляемый на местном уровне, собираемый на местном уровне и используемый на местном уровне.

Более 4100 местных органов власти в Техасе — школьные округа, города, округа и различные специальные округа — собирают и расходуют эти налоги.

Несколько типов местных органов власти могут облагать налогом вашу собственность. Округа Техаса и местные школьные округа облагают налогом всех не освобожденных от налогов объектов недвижимости в пределах их юрисдикции. Вы также можете платить налоги на недвижимость городу и особым районам, таким как больница, младший колледж или районы водоснабжения.

Руководящий орган каждого из этих местных органов власти определяет сумму налога на недвижимость, которую он хочет поднять, и устанавливает собственную налоговую ставку. Многие, но не все, местные органы власти, кроме округов, заключают договор с налоговым инспектором-сборщиком своего округа для сбора налога от их имени.

Когда они это делают?

Процесс налогообложения имущества за каждый налоговый год включает в себя ряд шагов.

Если последний день совершения действия выпадает на субботу, воскресенье или официальный выходной день, в разделе 1.06 Налогового кодекса крайним сроком считается следующий за ним обычный рабочий день.

Куда деваются деньги?

Местный налог на имущество является крупнейшим источником финансирования общественных услуг. Правительство штата не получает никакой выгоды от этих местных налогов. Ваши местные налоги на недвижимость помогают оплачивать государственные школы, городские улицы, окружные дороги, полицейские управления, пожарную охрану и многие другие жизненно важные программы.

Почему они это делают?

Конституция Техаса устанавливает пять основных правил налогообложения собственности в нашем штате:

- Налогообложение должно быть равные и однородные . Ни одна собственность или тип собственности не должны платить больше, чем ее справедливая доля.

Налоги на имущество, которые вы платите, основаны на стоимости имущества, которым вы владеете. Если, например, ваша собственность стоит вдвое меньше, чем собственность вашего соседа (после всех применимых исключений), ваш налоговый счет должен составлять половину суммы налога вашего соседа. Это означает, что равномерная оценка очень важна.

Налоги на имущество, которые вы платите, основаны на стоимости имущества, которым вы владеете. Если, например, ваша собственность стоит вдвое меньше, чем собственность вашего соседа (после всех применимых исключений), ваш налоговый счет должен составлять половину суммы налога вашего соседа. Это означает, что равномерная оценка очень важна. - Как правило, все имущество должно облагаться налогом на основе его текущей рыночной стоимости . Это цена, по которой он будет продаваться, когда и покупатель, и продавец ищут лучшую цену, и ни один из них не находится под давлением покупать или продавать. Конституция Техаса предусматривает определенные исключения из этого правила, такие как использование «показателей производительности» для сельскохозяйственных и лесных угодий. Это означает, что земля облагается налогом на основе стоимости того, что она производит , например, сельскохозяйственных культур и домашнего скота, а не ее продажной стоимости. Это снижает налог на такую землю.

- Каждая собственность в округе должна иметь одиночная оценочная стоимость . Это означает, что различные органы местного самоуправления, которым вы платите налоги на недвижимость, не могут присваивать вашей собственности различную стоимость; все должны использовать одно и то же значение. Это гарантируется использованием окружных оценочных округов.

- Все имущество подлежит налогообложению, если только федеральный закон или закон штата не освобождает его от налога . Эти исключения могут полностью или частично исключать из налогообложения стоимость вашей собственности.

- Владельцы недвижимости имеют право на обоснованное уведомление об увеличении в оценочной стоимости имущества.

Налоги на имущество, которые вы платите, основаны на стоимости имущества, которым вы владеете. Если, например, ваша собственность стоит вдвое меньше, чем собственность вашего соседа (после всех применимых исключений), ваш налоговый счет должен составлять половину суммы налога вашего соседа. Это означает, что равномерная оценка очень важна.

Налоги на имущество, которые вы платите, основаны на стоимости имущества, которым вы владеете. Если, например, ваша собственность стоит вдвое меньше, чем собственность вашего соседа (после всех применимых исключений), ваш налоговый счет должен составлять половину суммы налога вашего соседа. Это означает, что равномерная оценка очень важна. Это снижает налог на такую землю.

Это снижает налог на такую землю. Общие вопросы о характере и целях налогообложения имущества в Техасе можно направлять представителю местного штата или сенатору. Контактную информацию всех членов Законодательного собрания Техаса можно найти на сайте Законодательного собрания Техаса в Интернете.