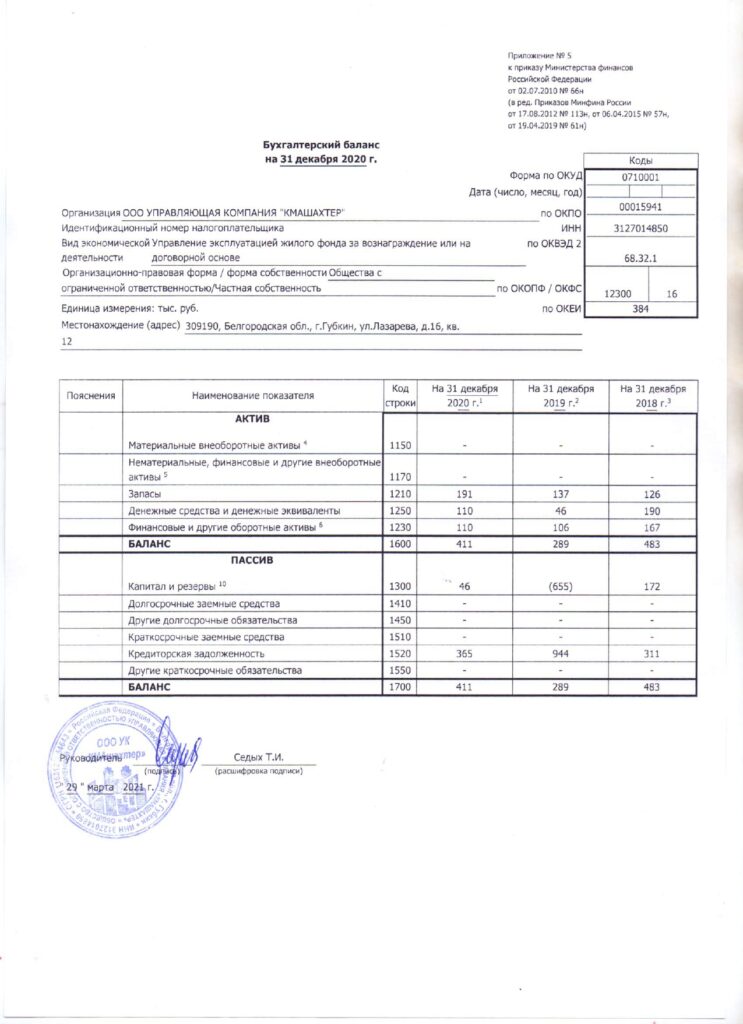

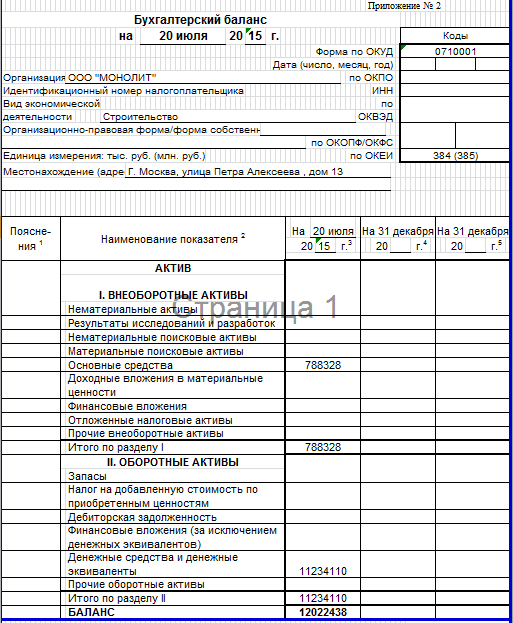

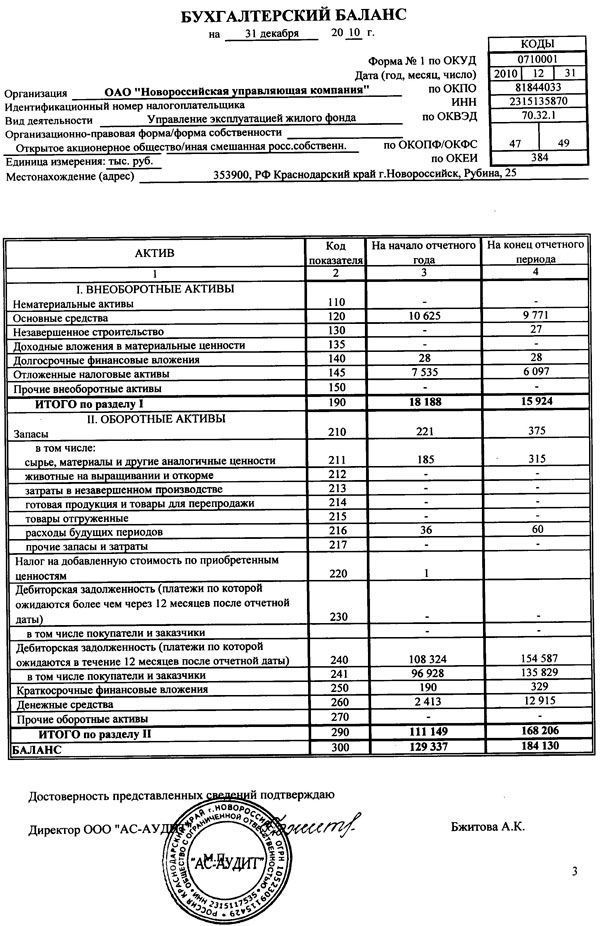

Содержание

есть ли необходимость заверять ее утверждение у нотариуса до сдачи в налоговую?

Головачева Светлана

департамент аудита, оценки и налогового консалтинга

запись на встречу

28 Апреля 2020

- ВС РФ

- хозяйственные общества

- бухгалтерская отчетность

- ФНС

- решение общего собрания

Верховный суд РФ указал, что решения единственного участника заверяются так же, как и решения общего собрания. В связи с этим у бухгалтеров возникает вопрос «Как поступить?».

В соответствии с пп. 3 п. 3 ст. 67.1 ГК РФ решение общего собрания участников общества с ограниченной ответственностью (далее – ООО) подлежит нотариальному удостоверению. Но возможно и альтернативное заверение, если информация о такой возможности отражена в Уставе или решение о нем единогласно принято общим собранием. ГК РФ допускает подписание протокола всеми участниками или частью участников; подтверждение принятия решения с использованием технических средств, позволяющих достоверно установить факт принятия решения; иным способом, не противоречащим закону.

3 п. 3 ст. 67.1 ГК РФ решение общего собрания участников общества с ограниченной ответственностью (далее – ООО) подлежит нотариальному удостоверению. Но возможно и альтернативное заверение, если информация о такой возможности отражена в Уставе или решение о нем единогласно принято общим собранием. ГК РФ допускает подписание протокола всеми участниками или частью участников; подтверждение принятия решения с использованием технических средств, позволяющих достоверно установить факт принятия решения; иным способом, не противоречащим закону.

В конце 2019 года президиум ВС РФ утвердил обзор судебной практики по некоторым вопросам применения законодательства о хозяйственных обществах (от 25.12.2019). В п. 3 обзора указано: требование о заверении решения общего собрания участников ООО распространяется и на решение единственного участника. Кроме того, п. 2 вышеуказанного обзора требует нотариального удостоверения решения общего собрания участников ООО, в соответствии с которым в отношении решений будет применяться альтернативный способ подтверждения.

Данную новость комментирует генеральный директор АКГ «БАЗИС» Светлана Головачева:

«Каждый из нас знает, что утверждение годовой бухгалтерской (финансовой) отчетности ООО относится к компетенции общего собрания участников общества (ст. 33 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Однако норм, обязывающих все ООО это делать «в автоматическом режиме», не найдено. Обычно на годовом собрании в повестке стоит несколько вопросов для рассмотрения, утверждение годовой бухгалтерской (финансовой) отчетности в том числе. Мы знаем, что решения собраний не требуют обязательного заверения, только если возникнет такая необходимость.

В Законе о бухгалтерском учете также нет требования об обязательном ее утверждении на собрании. В основном, после подписания руководителем бухгалтерская (финансовая) отчетность приобретает статус утвержденного документа независимо от собрания. Что касается обязательного утверждения отчетности, Закон о бухгалтерском учете «отправляет» нас к другим источникам (п. 8 ст. 13

8 ст. 13

Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ) – это действие обязательно лишь там, где этого требуют федеральные законы или учредительные документы.

Таким образом, можно сделать вывод: чтобы возникла необходимость нотариального утверждения отчетности, должны совпасть два условия. Во-первых, бухгалтерскую (финансовую) отчетность в силу требования закона или устава требуется утвердить общим собранием. Во-вторых, решение о таком утверждении надо представить третьим лицам.

Что касается представления обязательного экземпляра отчетности в ФНС – из подзаконных актов службы не следует, что сдаваемая отчетность должна быть утверждена. Следовательно, даже если надо заверить решение об ее утверждении, то необязательно это должно предшествовать сдаче отчетности.

Несмотря на то, что сейчас очень сложное время для всех сфер бизнеса,

никто не отменял исполнение обязательных норм законодательства. В этой ситуации

В этой ситуации

нужно принимать взвешенные решения, которые касаются ведения бизнеса».

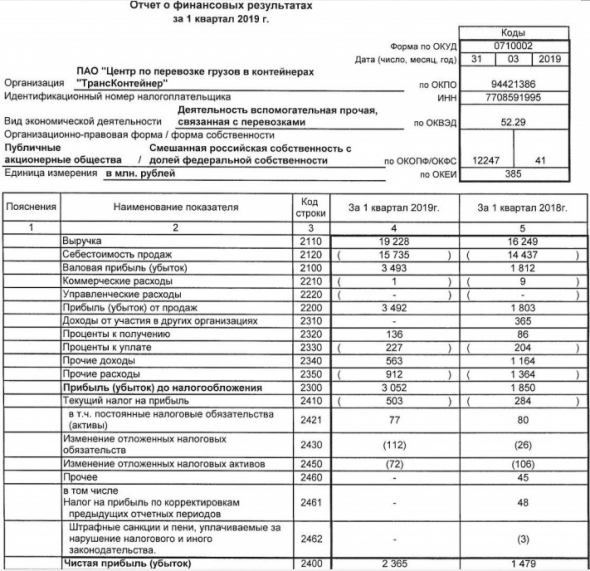

Бухгалтерская/финансовая отчетность

ГлавнаяАкционерам и инвесторамОбязательное раскрытие информацииБухгалтерская/финансовая отчетность

- Промежуточная бухгалтерская отчетность ПАО «М.видео» за 9 месяцев 2022 года

28.10.2022 - Консолидированная финансовая отчетность по стандартам МСФО ПАО «М.видео» за 6 мес. 2022 года

25.08.2022 - Промежуточная бухгалтерская отчетность ПАО «М.видео» за 6 месяцев 2022 года

08.08.2022 - Промежуточная бухгалтерская отчетность ПАО «М.

видео» за 3 месяца 2022 года

видео» за 3 месяца 2022 года

25.04.2022 - Консолидированная финансовая отчетность по стандартам МСФО ПАО «М.видео» за 2021 год

31.12.2021 - ПАО «М.видео». Аудиторское заключение и бухгалтерская отчетность по РСБУ за 2021 год

31.12.2021 - Промежуточная бухгалтерская отчетность ПАО «М.видео» за 9 месяцев 2021 года

18.10.2021 - Консолидированная финансовая отчетность по стандартам МСФО ПАО «М.видео» за 6 мес. 2021 года

18.08.2021 - Консолидированная финансовая отчетность по стандартам МСФО ПАО «М. видео» за 2020 год

31.12.2020 - ПАО «М.видео». Аудиторское заключение и бухгалтерская отчетность по РСБУ за 2020 год

31.12.2020 - Консолидированная финансовая отчетность по стандартам МСФО ООО «МВМ» за 2019 год

31.12.2019 - Консолидированная финансовая отчетность по стандартам МСФО ПАО «М.видео» за 2019 год

31.12.2019 - ПАО «М.видео». Аудиторское заключение и бухгалтерская отчетность по РСБУ за 2019 год

31.12.2019 - Консолидированная финансовая отчетность по стандартам МСФО ПАО «М. видео» за 2018 год

31.12.2018 - ПАО «М.видео». Аудиторское заключение и бухгалтерская отчетность по РСБУ за 2018 год

31.12.2018 - ПАО «М.видео». Аудиторское заключение и бухгалтерская отчетность по РСБУ за 2017 год

29.12.2017 - Консолидированная финансовая отчетность по стандартам МСФО ПАО «М.видео» за 2017 год

29.12.2017 - Консолидированная финансовая отчетность по стандартам МСФО ПАО «М.видео» за 2016 год

30.12.2016 - ПАО «М. видео». Аудиторское заключение и бухгалтерская отчетность по РСБУ за 2016 год

30.12.2016 - Консолидированная финансовая отчетность по стандартам МСФО ПАО «М.видео» за 2015 год

31.12.2015 - ПАО «М.видео». Аудиторское заключение и бухгалтерская отчетность по РСБУ за 2015 год

31.12.2015 - Консолидированная финансовая отчетность по стандартам МСФО ОАО «Компания «М.видео» за 2014 год

31.12.2014 - ОАО «Компания «М.видео». Аудиторское заключение и бухгалтерская отчетность по РСБУ за 2014 год

31.12.2014 - Консолидированная финансовая отчетность по стандартам МСФО ОАО «Компания «М. видео» за 2013 год

31.12.2013 - ОАО «Компания «М.видео». Аудиторское заключение и бухгалтерская отчетность по РСБУ за 2013 год

31.12.2013 - Консолидированная финансовая отчетность по стандартам МСФО ОАО «Компания «М.видео» за 2012 год

31.12.2012 - ОАО «Компания «М.видео». Аудиторское заключение и бухгалтерская отчетность по РСБУ за 2012 г.

31.12.2012 - Консолидированная финансовая отчетность по стандартам МСФО ОАО «Компания «М.видео» и дочерних предприятий за 2011 год

30.12.2011 - ОАО «Компания «М. видео». Аудиторское заключение и бухгалтерская отчетность по РСБУ за 2011 г.

30.12.2011

видео» за 3 месяца 2022 года

видео» за 3 месяца 2022 года

видео» за 2020 год

видео» за 2020 год

видео» за 2018 год

видео» за 2018 год

видео». Аудиторское заключение и бухгалтерская отчетность по РСБУ за 2016 год

видео». Аудиторское заключение и бухгалтерская отчетность по РСБУ за 2016 год

видео» за 2013 год

видео» за 2013 год

видео». Аудиторское заключение и бухгалтерская отчетность по РСБУ за 2011 г.

видео». Аудиторское заключение и бухгалтерская отчетность по РСБУ за 2011 г.

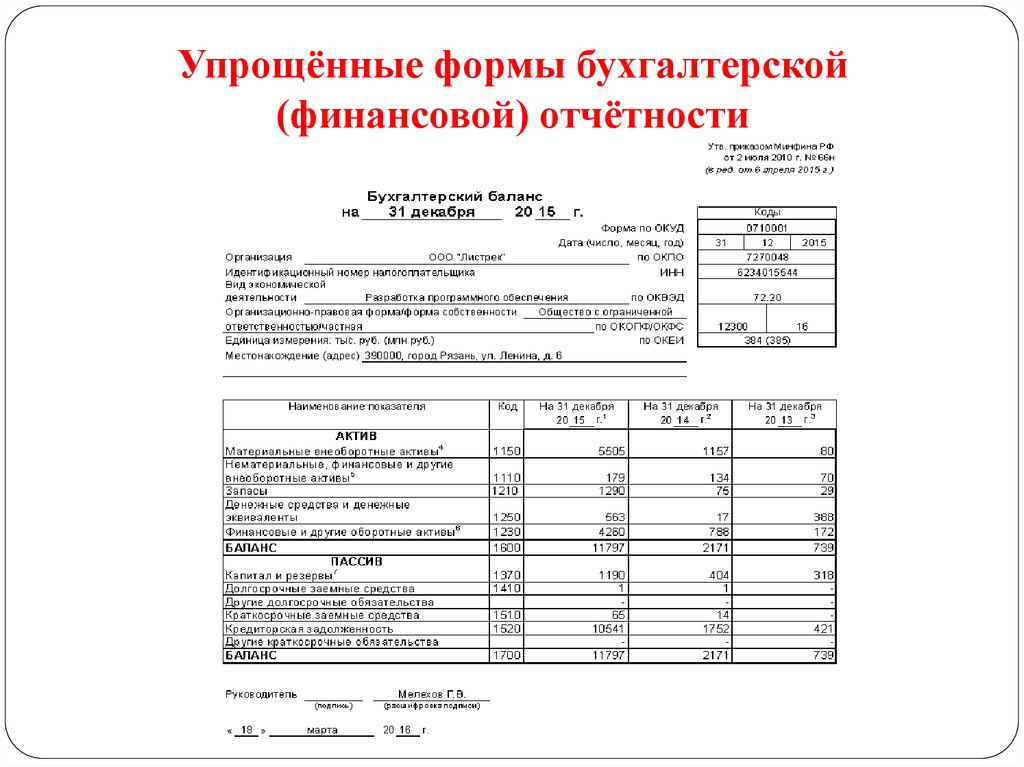

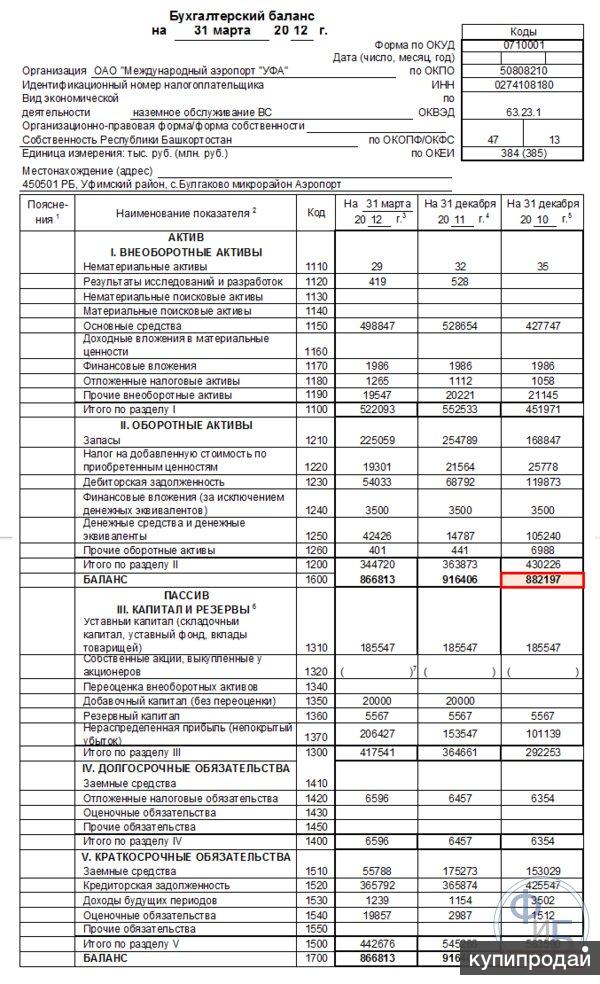

Определение, что они включают и типы

Что такое бухгалтерские записи?

Бухгалтерские записи — это вся документация и книги, связанные с подготовкой финансовых отчетов или записей, имеющих отношение к аудиту и финансовым обзорам. Бухгалтерские записи включают записи об активах и обязательствах, денежных операциях, бухгалтерских книгах, журналах и любых подтверждающих документах, таких как чеки и счета-фактуры.

Ключевые выводы

- Бухгалтерские записи — это все документы, используемые при подготовке финансовой отчетности компании.

- Некоторые регулирующие органы требуют, чтобы компании хранили свои бухгалтерские записи в течение нескольких лет на случай необходимости их проверки.

- Бухгалтерские записи часто проверяются для аудита, проверки соответствия или других потребностей, связанных с бизнесом.

- Типы бухгалтерских записей включают операции, главные бухгалтерские книги, пробные балансы, журналы и финансовые отчеты.

Понимание бухгалтерских записей

Как правило, существуют правила и законы, обязывающие бухгалтерские организации и бухгалтерские фирмы хранить бухгалтерские записи в течение определенного периода времени. В США Комиссия по ценным бумагам и биржам (SEC) требует, чтобы бухгалтерские фирмы хранили записи аудитов и обзоров в течение как минимум семи лет и чтобы они сохраняли любые записи, которые подтверждают или ставят под сомнение выводы аудита.

Не существует единого мнения относительно того, какой набор деловых документов включает полный набор бухгалтерских записей. Бухгалтерские записи можно рассматривать как всеобъемлющий термин. Различные стороны, такие как кредиторы, инвесторы в акционерный капитал или группы, заинтересованные в корпоративном управлении, будут иметь разные и часто конкурирующие приоритеты; их требования или предпочтения в отношении документации будут постоянно меняться.

В разные моменты экономического или делового цикла стороны, требующие учетных записей, будут изменять свой запрос на информацию в зависимости от положения в цикле. Например, в начале подъема в деловом цикле запросы на финансовую отчетность могут быть сильными, поскольку инвесторы в акции настроены по-бычьи. Напротив, во время спада в деловом цикле кредиторы могут потребовать больше подробностей, касающихся статей баланса, поскольку они становятся более нерешительными в отношении предоставления кредита.

Короче говоря, бухгалтерские записи и даже методы бухгалтерского учета постоянно развиваются, чтобы идти в ногу с изменяющимся характером бизнеса и информационными потребностями заинтересованных участников рынка.

Виды бухгалтерской отчетности

Бухгалтерские записи обычно бывают двух видов: одинарная запись и двойная запись. Судя по названию, одиночная запись — это гораздо более простой метод, который лучше подходит для небольших операций. Метод двойной записи более сложен и требует двух записей, одной кредитовой и одной дебетовой, для каждой транзакции, которую совершает бизнес. Цель состоит в том, чтобы сбалансировать бухгалтерские книги и учесть движение денежных средств через организацию. В основном это делается в крупных корпорациях, что помогает выявлять ошибки и потенциальное мошенничество.

Цель состоит в том, чтобы сбалансировать бухгалтерские книги и учесть движение денежных средств через организацию. В основном это делается в крупных корпорациях, что помогает выявлять ошибки и потенциальное мошенничество.

Конкретные типы просматриваемых учетных записей включают транзакции, журналы, главные бухгалтерские книги, пробные балансы и финансовые отчеты компании.

Операции

Транзакция является отправной точкой для любой бухгалтерской записи. Это катализатор всего процесса, который показывает, что любой предмет, купленный или проданный, амортизированный и т. Д., С которым совершается бизнес.

Журналы

Журналы записывают все транзакции, которые совершает компания. Журналы могут охватывать все операции компании целиком или могут быть разные журналы для разных областей фирмы. Единственная необходимость заключается в том, чтобы журналы постоянно обновлялись и чтобы все операции каким-либо образом записывались.

Главная бухгалтерская книга

Главная книга — это перемещение транзакций в журнале в определенные места в главной книге, которые обозначены типом транзакции. Это упрощает просмотр транзакций и их правильную классификацию при подготовке пробного баланса и, в конечном итоге, финансовой отчетности.

Это упрощает просмотр транзакций и их правильную классификацию при подготовке пробного баланса и, в конечном итоге, финансовой отчетности.

Пробные весы

Пробный баланс представляет собой сумму всех кредитов и дебетов в течение бизнес-цикла. После того, как этот шаг будет завершен, все записи должны быть сбалансированы. Если они этого не сделают, это может выявить ошибку, которую необходимо исправить, или возможное мошенничество. Крайне важно определить разъединение.

Финансовая отчетность

Финансовый отчет является заключительным документом, который включает в себя компоненты всех других бухгалтерских документов. Финансовая отчетность — это то, что будет предоставлено общественности и регулирующим органам для ознакомления. Инвестиционные аналитики могут просмотреть финансовые отчеты, чтобы составить свое мнение о компании. Регулирующие органы могут запросить бухгалтерские документы, на основе которых была составлена финансовая отчетность, чтобы получить более глубокое представление о компании.

Как вести бухгалтерский учет в ООО 🚩бухгалтерия, ООО в сфере грузоперевозок 🚩Ведение бизнеса

По EasyHow

Юридические лица, осуществляющие деятельность на территории России, обязаны вести бухгалтерский учет. Необходимо соблюдать положения по бухгалтерскому учету, Налогового и Гражданского кодексов и другие законодательные акты. Результаты осуществления деятельности отражаются в бухгалтерской отчетности.

Инструкция

При регистрации вам нужно будет выбрать систему налогообложения. От этого и зависит метод учета. Допустим, ваша компания занимается оптовой торговлей. Вы заключаете договор преимущественно с юридическими лицами. В этом случае целесообразно остановить свой выбор на общей системе налогообложения.

Вышеуказанная система является наиболее трудоемкой, но удобной для работы с организациями. Внимательно читайте законодательство, ведь отступление от законов чревато серьезными проблемами. Если вам что-то непонятно, обратитесь к своим аудиторам или воспользуйтесь системой «Гарант» или «Консультант».

Если вам что-то непонятно, обратитесь к своим аудиторам или воспользуйтесь системой «Гарант» или «Консультант».

Общая система налогообложения отличается от упрощенной тем, что исчисляется и уплачивается налог на добавленную стоимость. Для учета продаж и покупок используют специальные журналы, называемые книгой покупок и книгой продаж. В них следует фиксировать все выставленные и полученные счета-фактуры, в которых указана сумма НДС.

Как рассчитать НДС, подлежащий уплате в бюджет? Сложите все суммы, которые вы заплатили поставщику и подрядчику. Перед этим тщательно проверяйте все полученные счета-фактуры, в расчет берите только те, в которых есть вычет НДС. Допустим, вы заплатили за отчетный период 100 000 рублей (с НДС). Ставка налога составляет 18%, поэтому «входящий» НДС равен 18 000.

При этом Вы реализовывали товары и/или оказывали услуги сторонним организациям. Сложите все суммы, указанные в выставленных счетах-фактурах. Умножьте полученное число на ставку налога.