Содержание

Приложение N 1. Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности (Форма по КНД 1152016) \ КонсультантПлюс

См. данную машиночитаемую форму в формате TIF, рекомендованную ФНС России, размещенную на сайте АО «ГНИВЦ» www.gnivc.ru.

См. данную машиночитаемую форму в формате PDF, подготовленную на основании TIF-шаблона АО «ГНИВЦ» и доступную для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com).

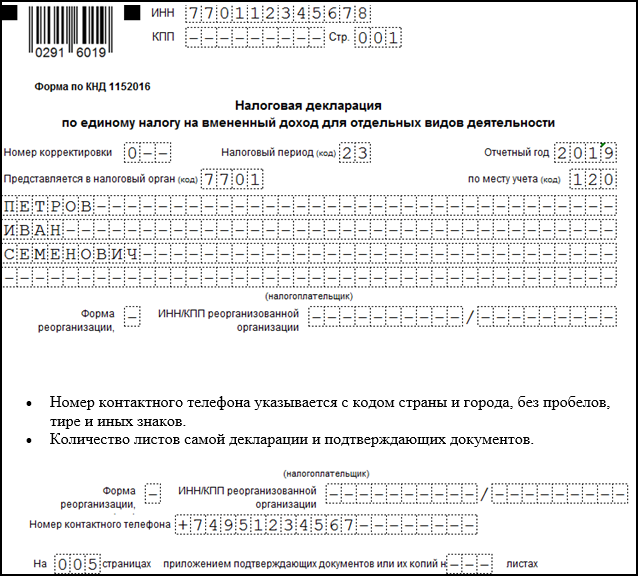

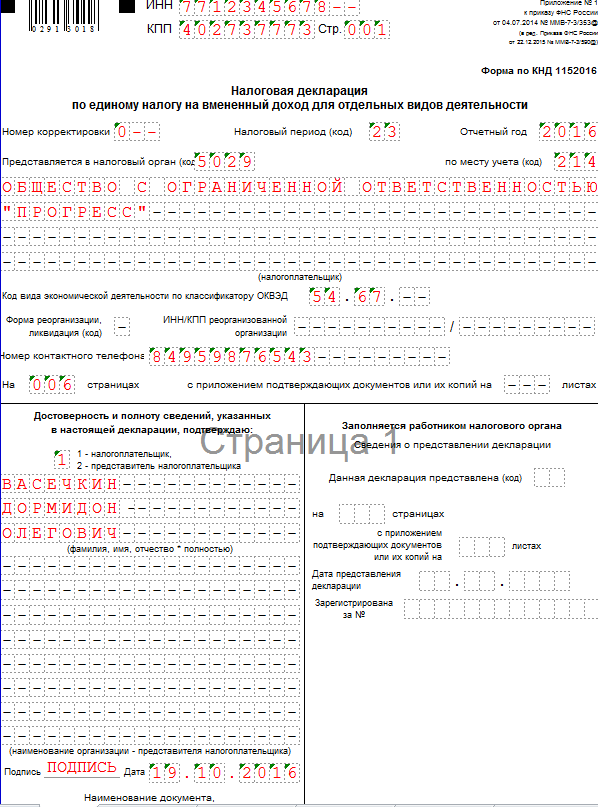

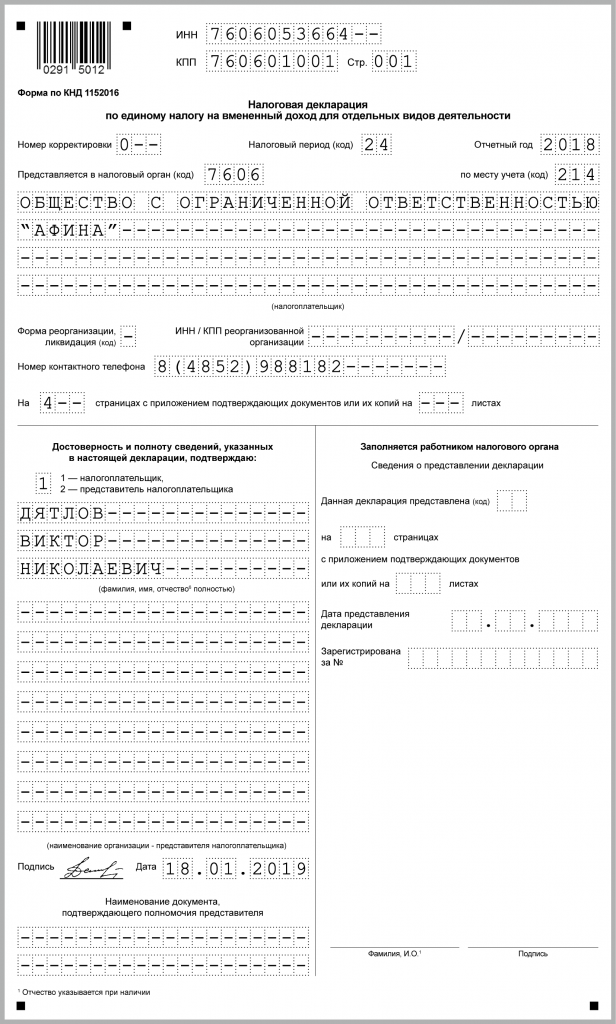

┌─┐││││││││││││││┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘││││││││││││││└─┘ ИНН │ │ │ │ │ │ │ │ │ │ │ │ │

││0291││5012││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┐

КПП │ │ │ │ │ │ │ │ │ │ Стр. │0│0│1│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘

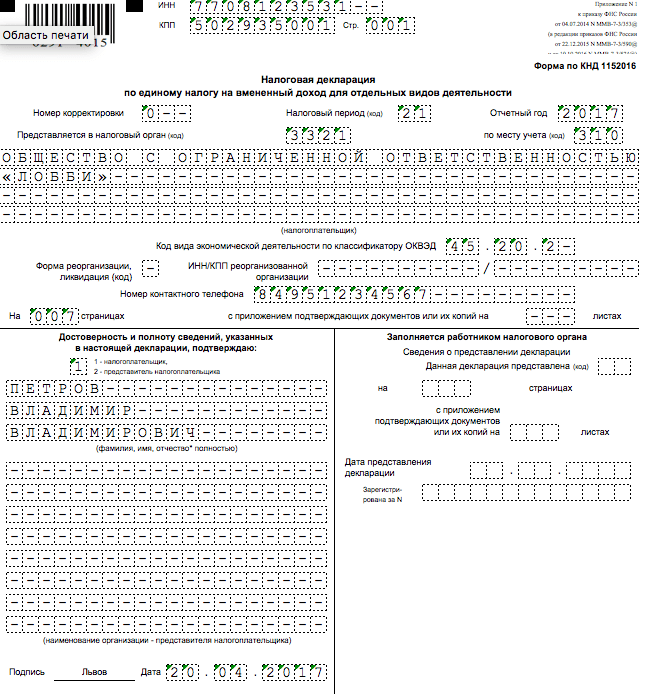

Форма по КНД 1152016

Налоговая декларация

по единому налогу на вмененный доход для отдельных видов деятельности

┌─┬─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

Номер корректировки │ │ │ │ Налоговый период (код) │ │ │ Отчетный год │ │ │ │ │

└─┴─┴─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┬─┬─┬─┐ ┌─┬─┬─┐

Представляется в налоговый орган (код) │ │ │ │ │ по месту учета (код) │ │ │ │

└─┴─┴─┴─┘ └─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

(налогоплательщик)

Форма ┌─┐ ИНН/КПП ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐

реорганизации, │ │ реорганизованной │ │ │ │ │ │ │ │ │ │ │/│ │ │ │ │ │ │ │ │ │

ликвидация └─┘ организации └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┘

(код)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Номер контактного телефона │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┐ ┌─┬─┬─┐

На │ │ │ │ страницах с приложением подтверждающих документов │ │ │ │ листах

└─┴─┴─┘ или их копий на └─┴─┴─┘

─────────────────────────────────────────┬───────────────────────────────────────

Достоверность и полноту сведений, │ Заполняется работником налогового

указанных в настоящей декларации, │ органа

подтверждаю: │

┌─┐ │ Сведения о представлении декларации

│ │ 1 — налогоплательщик, │

└─┘ 2 — представитель налогоплательщика │ ┌─┬─┐

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│Данная декларация представлена │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││ (код) └─┴─┘

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│ ┌─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││на │ │ │ │ страницах

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ └─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││с приложением подтверждающих документов

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ ┌─┬─┬─┐

(фамилия, имя, отчество полностью) │или их копий на │ │ │ │ листах

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│ └─┴─┴─┘

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│Дата ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│представления │ │ │. │ │ │.│ │ │ │ │

│ │ │.│ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││декларации └─┴─┘ └─┴─┘ └─┴─┴─┴─┘

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│Зарегистри- ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││рована за N │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

(наименование организации — представителя│

налогоплательщика) │

│

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐│

Подпись ______ Дата │ │ │. │ │ │.│ │ │ │ ││

│ │ │.│ │ │ │ ││

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘│

│

Наименование и реквизиты документа, │

подтверждающего полномочия представителя│

налогоплательщика │

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││ __________________ _______________

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ Фамилия, И.О. Подпись

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

———————————

<1> Отчество указывается при наличии.

┌─┐ ┌─┐

└─┘ └─┘

┌─┐││││││││││││││┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘││││││││││││││└─┘ ИНН │ │ │ │ │ │ │ │ │ │ │ │ │

││0291││5029││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┐

КПП │ │ │ │ │ │ │ │ │ │ Стр. │ │ │ │

│ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘

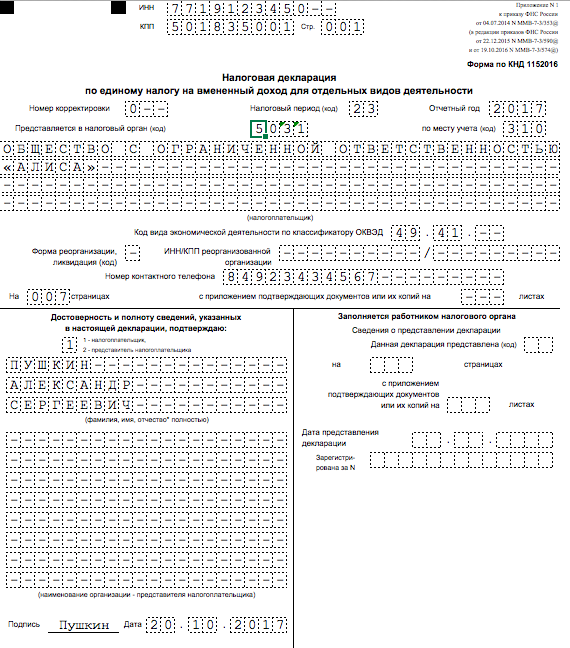

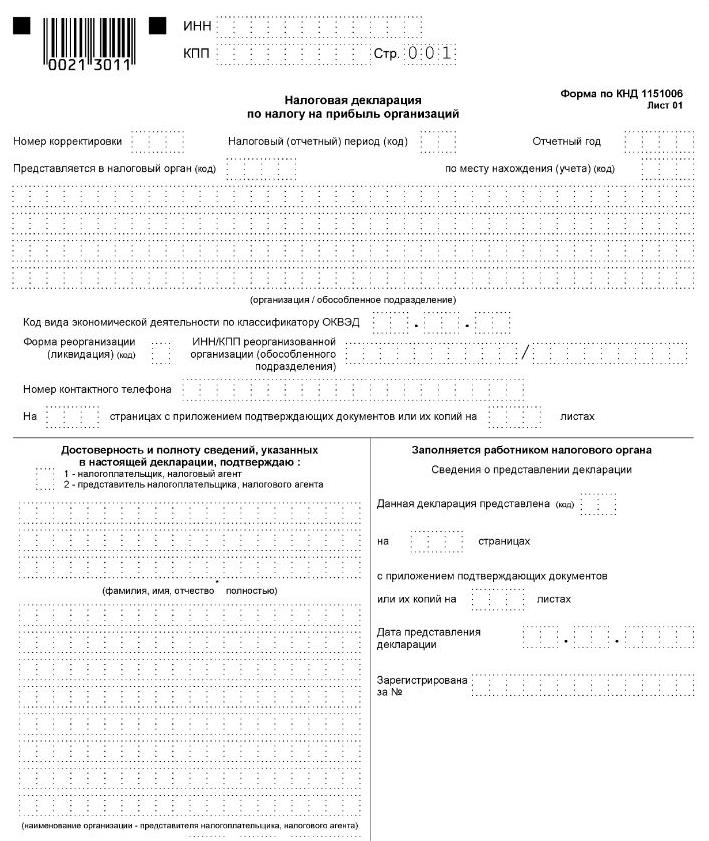

Приложение N 1. Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности (Форма по КНД 1152016) \ КонсультантПлюс

См. данную машиночитаемую форму в формате PDF, доступную для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com).

┌─┐││││││││││││││┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘││││││││││││││└─┘ ИНН │ │ │ │ │ │ │ │ │ │ │ │ │

││0291││6019││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┐

КПП │ │ │ │ │ │ │ │ │ │ Стр. │0│0│1│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘

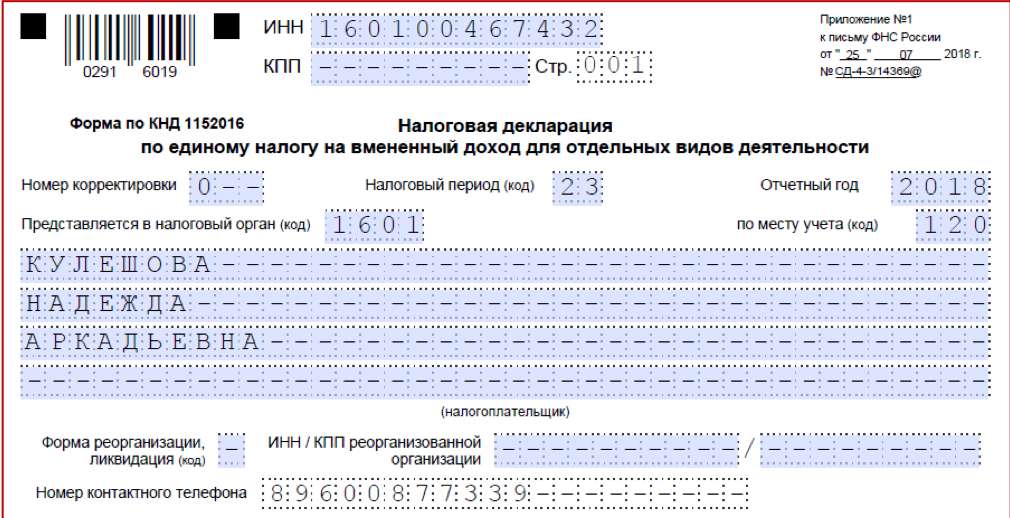

Форма по КНД 1152016

КонсультантПлюс: примечание.

Декларация по ЕНВД за 3 квартал 2018 представляется по форме и формату,

утвержденным приказом ФНС России от 04. 07.2014 N ММВ-7-3/353@, или по

07.2014 N ММВ-7-3/353@, или по

рекомендуемой форме и формату, направленным данным документом (письмо ФНС

России от 18.10.2018 N СД-4-3/20317@).

Налоговая декларация

по единому налогу на вмененный доход для отдельных видов деятельности

┌─┬─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

Номер корректировки │ │ │ │ Налоговый период (код) │ │ │ Отчетный год │ │ │ │ │

└─┴─┴─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┬─┬─┬─┐ ┌─┬─┬─┐

Представляется в налоговый орган (код) │ │ │ │ │ по месту учета (код) │ │ │ │

└─┴─┴─┴─┘ └─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

(налогоплательщик)

Форма ┌─┐ ИНН/КПП ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┐

реорганизации, │ │ реорганизованной │ │ │ │ │ │ │ │ │ │ │/│ │ │ │ │ │ │ │ │ │

ликвидация └─┘ организации └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┘

(код)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Номер контактного телефона │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┐ ┌─┬─┬─┐

На │ │ │ │ страницах с приложением подтверждающих документов │ │ │ │ листах

└─┴─┴─┘ или их копий на └─┴─┴─┘

─────────────────────────────────────────┬───────────────────────────────────────

Достоверность и полноту сведений, │ Заполняется работником налогового

указанных в настоящей декларации, │ органа

подтверждаю: │

┌─┐ │ Сведения о представлении декларации

│ │ 1 — налогоплательщик, │

└─┘ 2 — представитель налогоплательщика │ ┌─┬─┐

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│ Данная декларация представлена │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││ (код) └─┴─┘

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│ ┌─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││ на │ │ │ │ страницах

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ └─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││с приложением подтверждающих документов

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ ┌─┬─┬─┐

(фамилия, имя, отчество полностью) │или их копий на │ │ │ │ листах

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│ └─┴─┴─┘

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│Дата ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│представления │ │ │. │ │ │.│ │ │ │ │

│ │ │.│ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││декларации └─┴─┘ └─┴─┘ └─┴─┴─┴─┘

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│Зарегистри- ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││рована за N │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

(наименование организации — представителя│

налогоплательщика) │

│

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐│

Подпись ______ Дата │ │ │. │ │ │.│ │ │ │ ││

│ │ │.│ │ │ │ ││

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘│

│

Наименование и реквизиты документа, │

подтверждающего полномочия представителя│

налогоплательщика │

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││ __________________ _______________

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ Фамилия, И.О. Подпись

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

———————————

<1> Отчество указывается при наличии.

┌─┐ ┌─┐

└─┘ └─┘

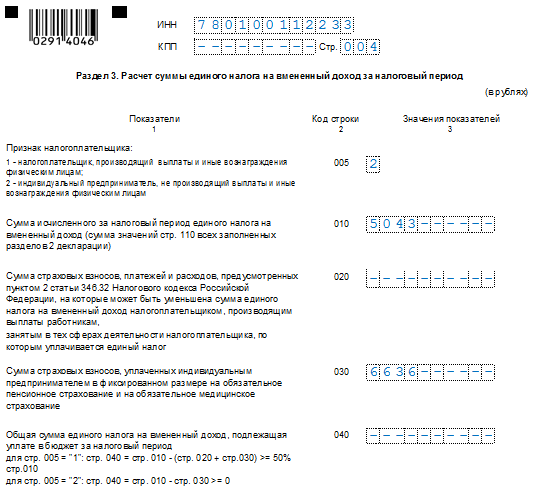

┌─┐││││││││││││││┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘││││││││││││││└─┘ ИНН │ │ │ │ │ │ │ │ │ │ │ │ │

││0291││6026││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┐

КПП │ │ │ │ │ │ │ │ │ │ Стр. │ │ │ │

│ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘

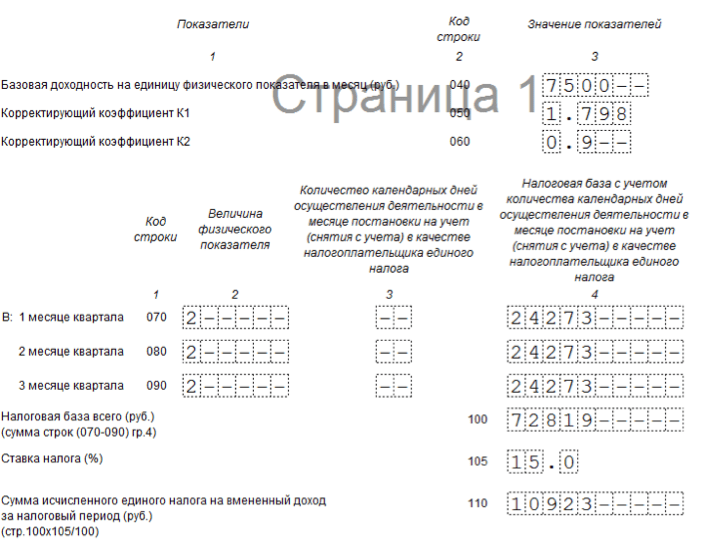

Руководство для начинающих по вмененному доходу (2023 г.)

Источник изображения: Getty Images

Если вы владелец малого бизнеса с наемными работниками, вам необходимо знать, что такое вмененный доход и как правильно сообщать о нем. Наше руководство ниже содержит все, что вам нужно знать о вмененном доходе.

Как владелец бизнеса вы несете ответственность за подачу различных налоговых отчетов и своевременное перечисление причитающихся налогов. Вот почему важно понимать вмененный доход или дополнительные льготы.

Если вы предлагаете или планируете предлагать своим сотрудникам различные дополнительные льготы, вам необходимо знать, какие льготы не облагаются налогом, а какие должны отражаться как налогооблагаемый доход.

Обзор: Что такое вмененный доход?

Частью расчета заработной платы является правильное отслеживание вознаграждений работникам. Если ваши сотрудники являются получателями различных дополнительных льгот и неденежных компенсаций, которые не зависят от их заработной платы, но все же имеют ценность.

Если ваши сотрудники являются получателями различных дополнительных льгот и неденежных компенсаций, которые не зависят от их заработной платы, но все же имеют ценность.

Это значение необходимо отслеживать и сообщать в качестве компенсации в соответствующие налоговые органы, включая IRS, Social Security и Medicare (FICA), а также федеральный налог на безработицу (FUTA).

Это означает, что любой сотрудник, который принимает определенные неденежные дополнительные льготы или получает от них выгоду, должен будет добавить стоимость полученной выгоды к своему валовому доходу за год.

Примеры вмененного дохода

Если вы не уверены, что именно квалифицируется как вмененный доход, или должны ли дополнительные льготы, которые вы предлагаете своим сотрудникам, облагаться налогом, вот список вещей, которые обычно считаются вмененным доходом:

- Группа — срочное страхование жизни на сумму более 50 000 долларов США

- Использование автомобиля в личных целях

- Помощь в получении образования на сумму, превышающую 5 250 долларов США

- Не подлежащее вычету возмещение расходов на переезд

- Скидки работникам, превышающие необлагаемую налогом сумму -бесплатная сумма

- Помощь по уходу за иждивенцем, превышающая необлагаемую налогом сумму

Примеры исключений

Существует также ряд исключенных льгот, которые вы не обязаны указывать в качестве дохода. Другие, такие как уход за иждивенцами и помощь в усыновлении, изначально исключаются, если они не превышают заявленные необлагаемые налогом суммы.

Другие, такие как уход за иждивенцами и помощь в усыновлении, изначально исключаются, если они не превышают заявленные необлагаемые налогом суммы.

В большинстве случаев исключенные льготы не облагаются федеральным подоходным налогом, налогами на социальное обеспечение, Medicare, федеральным налогом на безработицу (FUTA) или налогом на пенсионный налог на железнодорожном транспорте (RRTA), и их не нужно указывать в форме W. -2.

Эти исключения включают:

- Пособия по несчастным случаям и болезни

- Медицинские сберегательные счета

- Питание

- Групповое срочное страхование жизни на сумму до 50 000 долларов США

- Скидки работникам до необлагаемой налогом суммы

- Помощь в усыновлении до не облагаемой налогом суммы

- Помощь по уходу за иждивенцами до не облагаемой налогом суммы

- Предоставленные работодателем сотовые телефоны, используемые в основном для работы доход

Для того чтобы правильно указать вмененный доход или дополнительные льготы, вы должны сначала определить стоимость льгот, которые получает ваш сотрудник.

В то время как это несложно для льгот, таких как групповое страхование жизни и помощь в усыновлении, которые имеют установленную стоимость, другие дополнительные льготы, такие как личное использование транспортного средства, могут потребовать от вас определения справедливой рыночной стоимости.

Например, если вы предоставляете своему сотруднику в пользование транспортное средство, стоимость дополнительной льготы будет равна затратам, которые понесет ваш сотрудник, если он арендует автомобиль у третьей стороны.

Имейте в виду, что IRS имеет строгие правила в отношении оценки арендованного автомобиля, поэтому лучше всего обратиться к Публикации 15-B: Налоговый справочник работодателя по дополнительным льготам, чтобы убедиться, что оценка выполнена правильно.

Вмененный доход всегда указывается в форме W-2. Источник изображения: Автор

Вы можете сообщать о стоимости дополнительных льгот с любой выбранной периодичностью, но не реже одного раза в год.

Варианты отчетов за период включают:- За период оплаты

- Ежеквартально

- Раз в полгода

- Ежегодно

Вы можете менять периодичность отчетности так часто, как хотите, но вы должны сообщать о пособиях за календарный год не позднее 31 декабря. года, в котором были получены пособия.

Все дополнительные льготы указываются в форме W-2 Налогового управления США со специальным кодом, помещенным в соответствующее поле, чтобы указать, какой тип льготы был предоставлен.

Помните, что вы хотите добавить только стоимость дополнительной льготы к общему налогооблагаемому доходу вашего сотрудника. Любые дополнительные льготы, которые считаются освобожденными, не должны включаться в валовую заработную плату работника.

Конечно, если вы используете программное обеспечение для расчета заработной платы, такое как Gusto или SurePayroll, эта информация будет включена в формы W-2, которые предоставляются вашим сотрудникам в конце года.

Если вы обрабатываете платежную ведомость вручную, вот пример того, как вы могли бы рассчитать вмененный доход по платежной квитанции:

Еженедельная зарплата Шеннон составляет 1250 долларов. Медицинская страховка Шеннон стоит 100 долларов и считается необлагаемым налогом вычетом.

Валовая заработная плата 1250 долларов США Медицинское страхование (не облагается налогом) $ -100 Общая налогооблагаемая заработная плата 1150 долларов США Если бы это было все, что вам нужно было принять во внимание, то брутто-зарплата Шеннона составила бы 1150 долларов США, что является суммой, которая использовалась бы для расчета удерживаемых налогов. Однако работодатель Шеннон также предоставляет ей служебный автомобиль, справедливая рыночная стоимость которого составляет 150 долларов в неделю. Чтобы правильно учесть эту льготу, вам необходимо добавить 150 долларов к налогооблагаемому доходу Шеннона.

Добавление этой суммы обеспечит точный расчет и уплату налогов.Валовая заработная плата 1250 долларов США Медицинская страховка $ -100 Аренда автомобиля (дополнительная льгота) 150 долларов Новая общая налогооблагаемая заработная плата 1300 долларов США Калькулятор вмененного дохода отображает разницу в налогооблагаемой заработной плате после включения справедливой рыночной стоимости аренды автомобиля.

Как только мы добавим 150 долларов к предыдущей налогооблагаемой заработной плате Шеннон в размере 1150 долларов, ее новая налогооблагаемая заработная плата составит 1300 долларов — это сумма, которая будет использоваться при расчете удерживаемых ею налогов. Имейте в виду, что существуют различные правила IRS, которые можно использовать при расчете стоимости дополнительных льгот.

Приведенный выше пример основан на еженедельной отчетности, но у вас также есть возможность сообщать вмененный доход ежеквартально, раз в полгода или ежегодно.

Часто задаваемые вопросы

Нет. Налоговое управление США позволяет вам выбрать график, который вы хотите использовать при сообщении налогооблагаемых дополнительных льгот. Тем не менее, вы по-прежнему несете ответственность за уплату соответствующей суммы удерживаемых налогов в зависимости от того, когда выплачивается пособие.

Например, используя наш предыдущий пример, если вы платите за аренду автомобиля Шеннон ежегодно, вы можете сообщить об этом в конце года, но вам придется добавить годовую сумму в размере 1800 долларов США к общей заработной плате Шеннон и соответственно удержать налоги.

Работодателям разрешено оказывать не облагаемую налогом помощь в оплате обучения в размере до 5 250 долларов США. Однако любая помощь, оказываемая сверх этого предела, считается дополнительной выгодой и должна облагаться налогом.

Да, абонемент в тренажерный зал считается дополнительной выгодой или вмененным доходом, но помните, что стоимость членства должна добавляться к общей заработной плате сотрудника только в том случае, если он действительно подписался на членство в тренажерном зале.

Позвольте вашему поставщику услуг по расчету заработной платы отслеживать вмененный доход для вас

Независимо от того, рассчитываете ли вы заработную плату вручную или у вас есть поставщик услуг по расчету заработной платы, вам все равно необходимо отслеживать вмененный доход.

Почему бы не выбрать более простой вариант и не поручить тяжелую работу вашей службе расчета заработной платы? Приложения для расчета заработной платы, такие как OnPay и Paychex Flex, могут легко управлять отчетами о вмененном доходе и дополнительных льготах, предоставлять итоговые суммы налога на вмененный доход, а также включать эти итоги в формы W-2 сотрудников на конец года.

Чтобы узнать о других вариантах расчета заработной платы, обязательно ознакомьтесь с нашими обзорами программного обеспечения для расчета заработной платы.

Предупреждение: самая большая карта с кэшбэком, которую мы когда-либо видели, теперь имеет 0% в начале годовых до 2024 года

Если вы используете неправильную кредитную или дебетовую карту, это может стоить вам серьезных денег.

Нашему эксперту нравится этот лучший выбор, в котором есть 0% годовых до 2024 года, безумная ставка возврата денег до 5%, и все это каким-то образом без годовой платы.На самом деле, эта карта настолько хороша, что наш эксперт даже использует ее лично. Нажмите здесь, чтобы бесплатно прочитать наш полный обзор и подать заявку всего за 2 минуты.

Прочтите наш бесплатный обзор

Внедрение LIHTC по усреднению доходов

7 октября 2022 года Налоговая служба выпустила окончательные и временные правила для проверки среднего дохода. На основании этого обновленного руководства эта запись в блоге теперь частично устарела. Будьте в курсе этих правил, читая этот пост в блоге.

Закон о сводных ассигнованиях 2018 г., также известный как комплексный законопроект о расходах, внес два изменения в налоговую льготу на жилье для малоимущих (LIHTC). В дополнение к увеличению суммы ограничения объема LIHTC на 12,5 процента в течение следующих четырех лет Конгресс ввел новый вариант резервирования занятости, известный как «усреднение дохода» (IA).

IA является одним из двух десятков положений Закона об улучшении кредита на доступное жилье (AHCIA). Сенаторы Мария Кантвелл, штат Вашингтон, и Оррин Хэтч, штат Юта, представили AHCIA в мае 2016 года на 114-м Конгрессе, а затем еще раз в прошлом году на 115-м Конгрессе.

Несмотря на то, что вопрос об ИА рассматривался в течение нескольких лет, теперь, когда он был принят, необходимо рассмотреть ряд проблем и вопросов, касающихся его реализации. Следующее обсуждение, несмотря на его длину, является кратким и не затрагивает всех нюансов ИА. Как и в случае любого нового или сложного вопроса LIHTC, участникам программы доступного жилья следует обратиться к знающему специалисту, прежде чем принимать решения.

Предыстория и разъяснения

Усреднение дохода – новый минимальный резерв

— помимо тестов. В частности,

(A) не менее 20 процентов квартир должны быть ограничены по арендной плате и заняты домохозяйствами с доходом не более 50 процентов от среднего дохода по региону (AMI), или

(B) не менее 40 процентов от арендная плата в этих квартирах должна была быть ограничена, и они должны были быть заняты домохозяйствами с доходом не более 60 процентов от AMI.

Большинство владельцев предпочитают управлять своей налоговой льготой в соответствии с последним тестом. Соблюдение этого требования описывается как соблюдение минимального резерва.

Сводной законопроект о расходах добавил новый третий минимальный резерв – проверку среднего дохода следующим образом: ограничение дохода, установленное налогоплательщиком.

- Среднее значение установленных ограничений вмененного дохода не может превышать 60 процентов AMI.

- The designated imputed income limitations must be in 10 percent increments as follows:

- 20 percent

- 30 percent

- 40 percent

- 50 percent

- 60 percent

- 70 percent

- 80 percent

Добавление этой суммы обеспечит точный расчет и уплату налогов.

Добавление этой суммы обеспечит точный расчет и уплату налогов.

Нашему эксперту нравится этот лучший выбор, в котором есть 0% годовых до 2024 года, безумная ставка возврата денег до 5%, и все это каким-то образом без годовой платы.

Нашему эксперту нравится этот лучший выбор, в котором есть 0% годовых до 2024 года, безумная ставка возврата денег до 5%, и все это каким-то образом без годовой платы.

For Например, если квартира обозначена как 40-процентная, она должна быть занята домохозяйством, которое при первоначальном заселении имеет доход, равный или менее 40 процентов от AMI, и с которого постоянно взимается арендная плата, равная или менее 30 процентов. 40 процентов AMI.

40 процентов AMI.

Новоградац подготовил документ, показывающий, как новый закон изменил Раздел 42 (Раздел 42) Налогового кодекса (обратите внимание, что правила различаются в зависимости от застройки «глубокой арендной платы» в Нью-Йорке).

Соображения и заблуждения

Вопреки понятным опасениям некоторых практиков, средний доход не основан на доходах отдельных домохозяйств. Вместо этого застройщики устанавливают лимиты дохода на единицу, и соблюдение положения ИС основывается на назначении единицы, а не на фактическом доходе домохозяйства. Например, семья с доходом в 68 процентов от среднего по площади может переехать в единицу, обозначенную как единица AMI с 70 (или 80) процентами.

Только 70-процентное обозначение (или 80) учитывается при определении соответствия 60-процентному тесту IA. Фактический доход домохозяйств не отслеживается и не усредняется на ежегодной основе для целей теста ИД.

Что касается соблюдения минимального резерва, владелец должен обеспечить, чтобы по крайней мере 40 процентов квартир имели арендную плату и доход в различных установленных пределах дохода единицы, чтобы достичь средней доступности 60 процентов.

Еще один владелец района должен будет рассмотреть, как выборы в нескольких зданиях повлияют на IA. Минимальный тест на выделение применяется к зданию, если только владелец не решит, чтобы недвижимость, состоящая из нескольких зданий, считалась одной застройкой. Выбор рассматривать несколько зданий как один проект делается в форме IRS 8609.и часто называется выборами 8b. Есть много вещей, которые следует учитывать при проведении этих выборов, и ИА добавляет к этому списку.

Другим распространенным заблуждением является мнение (возможно, надежда), что IA будет вариантом для существующих свойств LIHTC, не подвергающихся повторной синдикации (подробнее об этом позже). К сожалению, после выбора минимального отложенного имущества оно становится безотзывным, и поэтому недвижимость, которая уже выбрала минимальное отложенное имущество в форме IRS 8609, как правило, не сможет перейти на минимальное отложенное имущество IA.

Возможности смешивания единиц и поощрения QAP

Закон определяет доступные приращения предела дохода: 20, 30, 40, 50, 60, 70 и 80 процентов. Единицы не могут быть обозначены ниже 20 процентов или выше 80 процентов и должны быть в вышеупомянутых 10-процентных приращениях. Калькулятор лимита арендной платы и дохода в Новоградаце © имеет лимиты на этих уровнях для всех округов. Расчет арендной платы и дохода IA аналогичен расчету, используемому во многих квалифицированных планах распределения (QAP), которые поощряют обслуживание домохозяйств с доходами значительно ниже федеральных максимумов LIHTC.

Единицы не могут быть обозначены ниже 20 процентов или выше 80 процентов и должны быть в вышеупомянутых 10-процентных приращениях. Калькулятор лимита арендной платы и дохода в Новоградаце © имеет лимиты на этих уровнях для всех округов. Расчет арендной платы и дохода IA аналогичен расчету, используемому во многих квалифицированных планах распределения (QAP), которые поощряют обслуживание домохозяйств с доходами значительно ниже федеральных максимумов LIHTC.

Существует множество возможных вариантов использования IA, ниже приведены некоторые из бесчисленных возможностей:

Нажмите, чтобы увеличить

Это всего лишь примеры; каждый застройщик должен будет решить, какой набор единиц лучше всего подходит для его потенциальных арендаторов. Распределяющие агентства, местные источники финансирования и кредиторы, скорее всего, также будут иметь комментарии по поводу сочетания единиц.

Во многих объектах недвижимости уже есть квартиры с доходом ниже 60 процентов от AMI из-за стимулов в QAP. Однако нарушение более глубоких обозначений исторически было делом штата, пока доход и арендная плата домохозяйства были на уровне или ниже федеральных ограничений. В этих случаях Руководство IRS 8823 предписывает агентствам не уведомлять Налоговую службу (IRS) о превышении более глубоких установленных пределов арендной платы или дохода. Напротив, при выборах IA о таких нарушениях будет сообщаться в IRS по форме IRS 8823, что подвергает LIHTC собственности риску сокращения кредита или возврата.

Однако нарушение более глубоких обозначений исторически было делом штата, пока доход и арендная плата домохозяйства были на уровне или ниже федеральных ограничений. В этих случаях Руководство IRS 8823 предписывает агентствам не уведомлять Налоговую службу (IRS) о превышении более глубоких установленных пределов арендной платы или дохода. Напротив, при выборах IA о таких нарушениях будет сообщаться в IRS по форме IRS 8823, что подвергает LIHTC собственности риску сокращения кредита или возврата.

Необходимость в дополнительных указаниях

Какие свойства соответствуют требованиям: когда наступает дата вступления в силу?

Опция отключения IA доступна для «выборов, сделанных» после вступления закона в силу (23 марта 2018 г.). В Разделе 42 конкретно не указывается, когда должны быть сделаны выборы в отношении минимального отступления, однако обычно используется толкование при подаче формы 8609., для всех практических целей минимальный резерв выбирается налогоплательщиком уже при подаче первоначального заявления на получение налогового кредита, когда устанавливается набор единиц недвижимости и распределяющее агентство определяет, что проект финансово осуществим в соответствии с разделом 42(m) IRC. . Распределяющим агентствам необходимо будет изучить, как включить ОВ в свои ПОК. Это будет включать обновление существующей политики, связанной с более глубокими целевыми показателями арендной платы, обновление критериев андеррайтинга и добавление требований, которые исследования рынка подтверждают наличие достаточного рыночного спроса для различных установленных пределов дохода.

. Распределяющим агентствам необходимо будет изучить, как включить ОВ в свои ПОК. Это будет включать обновление существующей политики, связанной с более глубокими целевыми показателями арендной платы, обновление критериев андеррайтинга и добавление требований, которые исследования рынка подтверждают наличие достаточного рыночного спроса для различных установленных пределов дохода.

Есть много интересных вопросов, касающихся возможности сделать выбор IA для объектов, которым уже были предоставлены или выделены кредиты, но еще не было выбрано минимальное резервирование путем подачи формы 8609. Распределяющие агентства должны будут определить, будут ли они разрешить этим свойствам использовать IA и захотят разработать формальный процесс, описывающий, как IA будет применяться к этим свойствам. Калифорнийский комитет по распределению налоговых кредитов является примером распределяющего агентства, которое уже выпустило чрезвычайные правила, касающиеся того, как IA будет применяться к этому типу собственности.

Налоговому управлению США потребуется обновить форму 8609, включив в нее вариант выбора альтернативы IA. Пока форма не обновится, непонятно, как сделать выборы. IRS регулярно обновляет налоговые формы, но неизвестно, когда будет обновлена форма 8609. Мы знаем, что IRS известно о необходимости обновления формы 8609 для решения этой проблемы.

Какие объекты недвижимости соответствуют требованиям: как насчет повторно синдицированных объектов?

Дата вступления закона в силу явно исключает использование IA существующими объектами недвижимости, которые уже подали форму IRS 8609., а как насчет тех, кто получает последующее распределение LIHTC? Несмотря на то, что процесс, известный как повторная синдикация, включает в себя выбор нового минимального резерва, существуют технические препятствия, которые могут сделать невозможным изменение минимального резерва имущества до минимального резерва IA.

Все свойства LIHTC должны содержать соглашение о расширенном использовании (EUA). Обязательное положение EUA дает арендаторам право применять требования доступности. Из-за этих прав третьих лиц суд штата Орегон постановил, что агентство и владелец не могут прекратить действие существующего EUA. Используемая логика также ограничивает возможность владельцев вносить поправки. Следовательно, если предыдущее EUA не закончилось одним из способов, разрешенных условиями соглашения и законодательством штата, оно, по крайней мере, предположительно остается в силе даже после повторной синдикации.

Обязательное положение EUA дает арендаторам право применять требования доступности. Из-за этих прав третьих лиц суд штата Орегон постановил, что агентство и владелец не могут прекратить действие существующего EUA. Используемая логика также ограничивает возможность владельцев вносить поправки. Следовательно, если предыдущее EUA не закончилось одним из способов, разрешенных условиями соглашения и законодательством штата, оно, по крайней мере, предположительно остается в силе даже после повторной синдикации.

Обязательство, которое также присутствует во всех существующих EUA, — это ограничение арендной платы в размере 60 процентов (или 50 процентов, если используется другой первоначальный минимальный резерв). Хотя существуют юридические вопросы относительно того, кто считается сторонним бенефициаром по контракту, по крайней мере, некоторые лица могут обратиться в суд, чтобы остановить повышение максимальной арендной платы.

Сложности смешивания единиц – как будет рассчитываться применимая доля?

Максимально допустимое распределение LIHTC объекта уменьшается на долю жилой площади в неограниченных квартирах по рыночной цене. Это сокращение рассчитывается с использованием большего из числа единиц по рыночной цене или жилой площади по рыночной цене (в результате получается расчет, называемый применимой дробью). Если квартиры с рыночной ставкой имеют в среднем большую площадь в квадратных футах, чем квартиры с LIHTC, в среднем, то недвижимость будет генерировать меньше LIHTC, чем если бы единицы LIHTC и единицы с рыночной ставкой имели одинаковую площадь в квадратных футах.

Это сокращение рассчитывается с использованием большего из числа единиц по рыночной цене или жилой площади по рыночной цене (в результате получается расчет, называемый применимой дробью). Если квартиры с рыночной ставкой имеют в среднем большую площадь в квадратных футах, чем квартиры с LIHTC, в среднем, то недвижимость будет генерировать меньше LIHTC, чем если бы единицы LIHTC и единицы с рыночной ставкой имели одинаковую площадь в квадратных футах.

Некоторые могут подумать, что та же применимая математика дробей применима к определению 60-процентного среднего значения для теста минимального резерва IA. На самом деле, IA, согласующийся с двумя другими тестами минимального резерва, не учитывает площадь помещения. В соответствии с Разделом 42 владельцы могут выделить более крупные единицы LIHTC для домохозяйств с более высоким доходом (все еще на уровне 80 процентов AMI или ниже).

Например, в отношении блоков LIHTC, следующая настройка соответствует Разделу 42:

Щелкните, чтобы увеличить

(Имейте в виду, что коэффициент площади применимой фракции по-прежнему влияет на количество генерируемого LIHTC, если в собственности IA также есть единицы с рыночной ставкой. )

)

Хотя этот тип сочетания единиц возможен в соответствии со статьей 42. , могут применяться другие ограничения, требующие более равномерного распределения паев, например, ограничения, налагаемые распределяющим агентством через его QAP или источник льготного финансирования.

Сложности сочетания единиц измерения. Могут ли обозначения единиц изменяться со временем?

Другой вопрос заключается в том, может ли набор единиц измерения меняться со временем. Что касается IA, в разделе 42 с поправками, внесенными сводным законопроектом о расходах, говорится, что владельцы определяют «ограничение дохода каждой единицы». Неясно, требует ли этот пункт фиксирования набора единиц при назначении или допускает его модификацию. Если обозначение является изменяемым, это позволит адаптировать застройку к потребностям новых потенциальных арендаторов или изменению спроса арендаторов на определенные обозначения уровня дохода.

Сложности смешивания единиц жилья – Правило следующей доступной единицы жилья

Согласно Разделу 42, единица жилья может по-прежнему соответствовать критериям LIHTC, даже если после въезда доход домохозяйства превышает установленный предел. Продолжение квалификации зависит от соблюдения так называемого правила следующей доступной единицы (NAU).

Продолжение квалификации зависит от соблюдения так называемого правила следующей доступной единицы (NAU).

Поскольку IA представляет собой отклонение от существующей практики, новый закон добавляет отдельное требование NAU для объектов IA. Если доход домохозяйства увеличивается более чем на 140 процентов от большего из

- 60 процентов от AMI или

- применимый установленный предел дохода (т. е. 20, 30, 40, 50, 70 или 80 процентов от AMI),

квартира будет по-прежнему соответствовать критериям LIHTC, если владелец арендует другую меньшую или сравнимую единицу с домохозяйством, доход которого находится в пределах предела вмененного дохода. Как упоминалось ранее, правила различаются для объектов недвижимости с «перекосом в сторону высокой арендной платы» в Нью-Йорке.

Однако из-за сложностей IA определение того, какое обозначение дохода следует применять к свободной сопоставимой единице, будет зависеть от того, была ли свободная единица ранее единицей LIHTC или является ли она свободной единицей с рыночной ставкой.

Обновленная формулировка Раздела 42(g)(2)(D)(v) гласит, что доступная свободная квартира сравнимого или меньшего размера должна быть сдана в аренду домохозяйству, которое соответствует ограничениям вмененного дохода, изложенным ниже (курсив добавлен):

(I) ограничение вмененного дохода, установленное в отношении такой единицы в соответствии с пунктом (1)(C)(ii)(I), в случае единицы, которая учитывалась как единица с низким доходом до того, как стала вакантный, и

(II) ограничение вмененного дохода, которое должно быть установлено в отношении такой единицы в соответствии с таким параграфом, чтобы проект продолжал соответствовать требованиям параграфа (1)(C)(ii)(II). ), в случае любой другой единицы.

Говоря простым языком, правило NAU будет применяться следующим образом:

Если сравнимая или меньшая свободная единица является единицей LIHTC, арендуйте единицу на основе определения дохода свободной единицы.

Если сравнимая или меньшая свободная единица имеет рыночную ставку, арендуйте единицу на основе определения дохода сверхдоходной единицы.

На приведенной ниже блок-схеме показано, как применить правило NAU к свойству IA:

Нажмите, чтобы увеличить

Как показано на диаграмме, применение правила NAU для 100-процентной собственности LIHTC должно быть довольно простым. Для вакантной единицы с ограниченным доходом менеджеры переселят арендатора, который соответствует требованиям по доходу на основании определения IA для вакантной единицы. Обозначение IA единицы сверхдохода не имеет значения. Таким образом, в 100-процентной собственности LIHTC не было бы необходимости отслеживать соответствие NAU, поскольку независимо от того, сколько арендаторов с более высоким доходом находится в здании, владелец всегда будет сдавать доступную единицу арендатору, который соответствует обозначению дохода IA. вакантный блок. По сути, правило NAU для 100-процентной доступной недвижимости IA должно быть реализовано аналогично тому, как правило NAU применяется к текущим 100-процентным свойствам LIHTC.

К сожалению, есть много вопросов, касающихся собственности с единицами рыночной ставки, такими как:

- Что происходит, когда есть несколько единиц сверхдохода в различных обозначениях IA, но только одна свободная единица рыночной ставки? Например, есть два арендатора с завышенным доходом, один на 40 процентов, а другой на 80 процентов, и есть одна свободная квартира с рыночной ставкой. Сдается ли свободная квартира по рыночной цене 40-процентному или 80-процентному арендатору? Потребуется ли владельцам отслеживать, какая единица была первой с превышением дохода? Что, если они оба имеют одинаковую дату вступления в силу?

- После того как квартира с избыточным доходом будет заменена и недвижимость будет соответствовать минимальному критерию резервирования и критерию IA, может ли быть увеличена арендная плата для арендатора с избыточным доходом? Положение Казначейства 1.42-15(c), по-видимому, указывает на то, что это возможно, но четкие указания были бы полезны.

Сдается ли свободная квартира по рыночной цене 40-процентному или 80-процентному арендатору? Потребуется ли владельцам отслеживать, какая единица была первой с превышением дохода? Что, если они оба имеют одинаковую дату вступления в силу?

Сдается ли свободная квартира по рыночной цене 40-процентному или 80-процентному арендатору? Потребуется ли владельцам отслеживать, какая единица была первой с превышением дохода? Что, если они оба имеют одинаковую дату вступления в силу? Напоминаем, что в Положении 1.42-15 Министерства финансов говорится о нарушении правила НАУ (курсив мой):0218 все квартиры с высоким доходом, для которых имеющаяся единица была сопоставимой единицей в том же здании , теряют свой статус единиц с низким доходом ; таким образом, сравнимые по размеру или более крупные единицы с избыточным доходом утратят свой статус единиц с низким доходом.

Поэтому разработчикам следует позаботиться, в том числе проконсультироваться с экспертами по соблюдению требований, прежде чем внедрять IA. Следовать всем федеральным ожиданиям будет необычно сложно.

Как вы применяете IA к проекту 4 Percent LIHTC?

Для получения 4-процентной LIHTC доходы от выпуска не облагаемых налогом облигаций частной деятельности (PAB) должны финансировать не менее половины совокупной базы собственности. В федеральном законе об освобождении от налогов PAB есть свои отдельные требования к аренде жилья и доступности. Первоначальные минимальные отчисления в соответствии с Разделом 42 LIHTC по существу копируют эти требования, тем самым упрощая соблюдение требований для объектов, использующих обе программы.

Кроме того, имущество получает LIHTC на основе ограниченной доли застройки, в то время как освобождение от налога PAB применяется ко всему выпуску облигаций до тех пор, пока соблюдается минимальный резерв. Например, наличие 40 квартир с 20-процентной ставкой и оставшихся 60 квартир с 80-процентной ставкой соответствует критерию PAB, даже если 60 процентов квартир не соответствуют критериям дохода или арендной платы.

Однако в сводном законопроекте о расходах к разделу 42 был добавлен только IA, а не законы, регулирующие ЧАБ. Технически возможно структурировать набор единиц со средней доступностью 60 процентов, что не соответствует закону об освобождении от налогов. Хотя таких перестановок очень мало, агентствам и владельцам необходимо будет проверить соответствие требованиям как Раздела 42, так и Раздела 142.

Взаимодействие с другими программами

Крайне низкий доход против 30-процентного AMI

Несколько источников финансирования дефицита в сочетании с LIHTC требуют, чтобы некоторые единицы были ориентированы на домохозяйства с крайне низким доходом (ELI). Наиболее заметным среди них является Жилищный трастовый фонд (HTF). ELI номинально означает 30-процентный AMI, но в действительности все сложнее.

Основное отличие состоит в том, что ELI включает уровень бедности Министерства здравоохранения и социальных служб США (другие подробности см. в этом посте об ограничениях дохода). В результате в 2018 году ELI превышает 30 процентов AMI почти во всех округах страны. ELI даже превышает 40-процентный лимит более чем в половине округов. Вариация также зависит от размеров юнитов.

в этом посте об ограничениях дохода). В результате в 2018 году ELI превышает 30 процентов AMI почти во всех округах страны. ELI даже превышает 40-процентный лимит более чем в половине округов. Вариация также зависит от размеров юнитов.

Таким образом, 30-процентная единица LIHTC и единица HTF могут иметь очень разные требования к лимиту дохода. Практики не должны автоматически предполагать, что единицы HTF будут квалифицироваться как 30-процентные единицы LIHTC. Другими словами, домохозяйство, имеющее право на HTF, может иметь избыточный доход для единицы LIHTC на 30 или 40 процентов.

Как отмечалось выше, превышение дохода в собственности IA приведет к несоблюдению требований IRS (в отличие от выговоров только на уровне штата). Агентства должны быть осторожны при разработке политики, а владельцы должны быть осторожны при аренде единиц.

Платежи по Разделу 8

Сводной законопроект о расходах не изменил определение арендной платы, данное LIHTC, которое не учитывает платежи в рамках жилищной помощи по Разделу 8, выплачиваемые HUD, или любую сопоставимую субсидию на аренду. Ограничение распространяется на то, что арендаторы платят из своего кармана (включая компенсацию за коммунальные услуги и обязательные платежи).

Ограничение распространяется на то, что арендаторы платят из своего кармана (включая компенсацию за коммунальные услуги и обязательные платежи).

Исторически существовала возможность увеличить доход, приняв владельцев ваучеров по Разделу 8 в собственность LIHTC. Как показано в следующей гипотезе, использование ИА делает выгоду от поощрения более выраженной.

Нажмите, чтобы увеличить

Возможность получать 80-процентную арендную плату AMI существенно увеличивает доход по сравнению с тем, что было возможно раньше. Дополнительный ежемесячный доход в размере 21 600 долларов США может поддерживать дополнительный долг в размере 3 миллионов долларов США (в зависимости от условий), который можно использовать для создания дополнительных единиц LIHTC или сделать операции с облигациями финансово осуществимыми при сохранении той же средней доступности. Эта повышенная осуществимость особенно важна, учитывая уменьшение инвестиций в акционерный капитал в результате налогового кредита в результате снижения ставки корпоративного налога с 35 до 21 процента.![]()

Пособия для домохозяйств и собственности

Наиболее очевидными результатами ИД являются:

- большее разнообразие доходов на уровне собственности и

- арендная плата от единиц с более высоким доходом, что делает возможным более глубокое определение дохода.

IA подходит для интегрированного постоянного поддерживающего корпуса. Позволяя владельцам компенсировать более высокие ставки арендной платы, обычно используемые для постоянного вспомогательного жилья (т. е. квартиры, отведенные по ставке 20 или 30 процентов от AMI), на квартиры, отведенные по ставке 70 или 80 процентов от AMI, владельцам может быть проще заключать сделки, которые иметь постоянное благоустроенное жилье.

Следующие типы домохозяйств также могут получить наибольшую выгоду от IA:

- Те, кто снимает жилье с доходом от 60 до 80 процентов, испытывают трудности с приобретением любого вида арендного жилья на многих рынках. В настоящее время существует необычное обстоятельство, когда есть варианты для тех, кто имеет очень низкий или очень высокий доход, но не для тех, кто находится между ними, и

- В некоторых сельских районах с очень низким доходом семьи с двумя минимальными доходами иногда могут зарабатывать более 60 процентов ОИМ. Кроме того, в некоторых сельских районах нет населения, чтобы заполнить проект LIHTC на 60 процентов.

Кроме того, в некоторых сельских районах нет населения, чтобы заполнить проект LIHTC на 60 процентов.

Кроме того, в некоторых сельских районах нет населения, чтобы заполнить проект LIHTC на 60 процентов.IA должен помочь облегчить их жилищные трудности, позволив проекту обслуживать большую часть населения.

Кроме того, любой, кто участвовал в реабилитации LIHTC, иногда знает, что при приобретении есть нынешние жители с доходом от 60 до 80 процентов AMI, которые не смогли бы претендовать на LIHTC. Прекращение аренды, как правило, нежелательно (особенно для объектов с помощью в аренде), и, как отмечалось выше, меньшая применимая доля означает меньший LIHTC. В этих обстоятельствах ИА будет иметь большое значение. Арендаторы с доходом более 60%, но менее 80% смогут остаться в своих квартирах, а владелец сможет получить LIHTC на эти квартиры. Это может быть особенно полезно при транзакциях демонстрации помощи в аренде HUD.

Предоставление IA также может быть особенно полезно для разрозненных разработок. Раздел 42 (g) (7) гласит, что несмежные участки должны быть на 100 процентов ограничены по арендной плате, однако в Руководстве по методам аудита раздела 42 IRS говорится, что единицы должны быть ограничены по доходу и по арендной плате.