Как перейти на общую систему налогообложения с 2018 года. Заявление о переходе на осно с усн с 2018 года

Все о переходе с УСН на ОСНО c 2018 года

Переход с УСН на ОСНО вызывает у предпринимателей множество вопросов и опасений. Когда это можно сделать самим и когда придется делать по закону; как уведомить налоговую; с какими особенностями придется столкнуться; сроки, в которые необходимо сдать отчетность; какие именно отчеты сдавать и так ли все это трудно. Поговорим об этом в нашей статье.

Когда можно перейти с упрощенной системы налогообложения (УСН) на основную систему налогообложения (ОСНО)?

Основная и упрощенная системы налогообложения очень разные. Первая предполагает ведение полного бухгалтерского учета, начисление и, конечно, уплату всех налогов, в то время, как на второй количество налогов сокращено (часть заменена одним общим) и допускается более простой учет.

Но бывает так, что в процессе ведения своего бизнеса вы поняли, что вам выгоднее применять основную систему налогообложения, или в следующем году предполагаются изменения, при которых применять упрощенную систему будет нельзя, или в текущий момент вы уже перестали соответствовать критериям УСН — ситуации, при которых необходим переход с УСН на ОСНО разные.

И, если желание перейти на упрощенку носит исключительно добровольный характер, то переход с упрощенки на основную систему может быть и принудительным. Давайте разберемся с обеими ситуациями.

Первый вариант

Вы сами осознанно и взвешенно хотите перейти с УСН на основную систему.

Сделать это можно с нового года. Уведомив ФНС об отказе в применении УСН, вы автоматически попадаете на основную систему налогообложения. Если уведомление не подано, то вы будете обязаны до конца года применять УСН.

Второй вариант

В течение года вы «слетели» с упрощенки, то есть потеряли право на ее применение, и вынуждены перейти на ОСНО.

Если вы автоматически утратили право на применение УСН, то применять основную систему придется с первого дня того квартала, в котором были нарушены критерии (или критерий), позволяющие находится на упрощенке.

Уведомление налогового органа при переходе с УСН на ОСНО (в добровольном и в принудительном порядке)

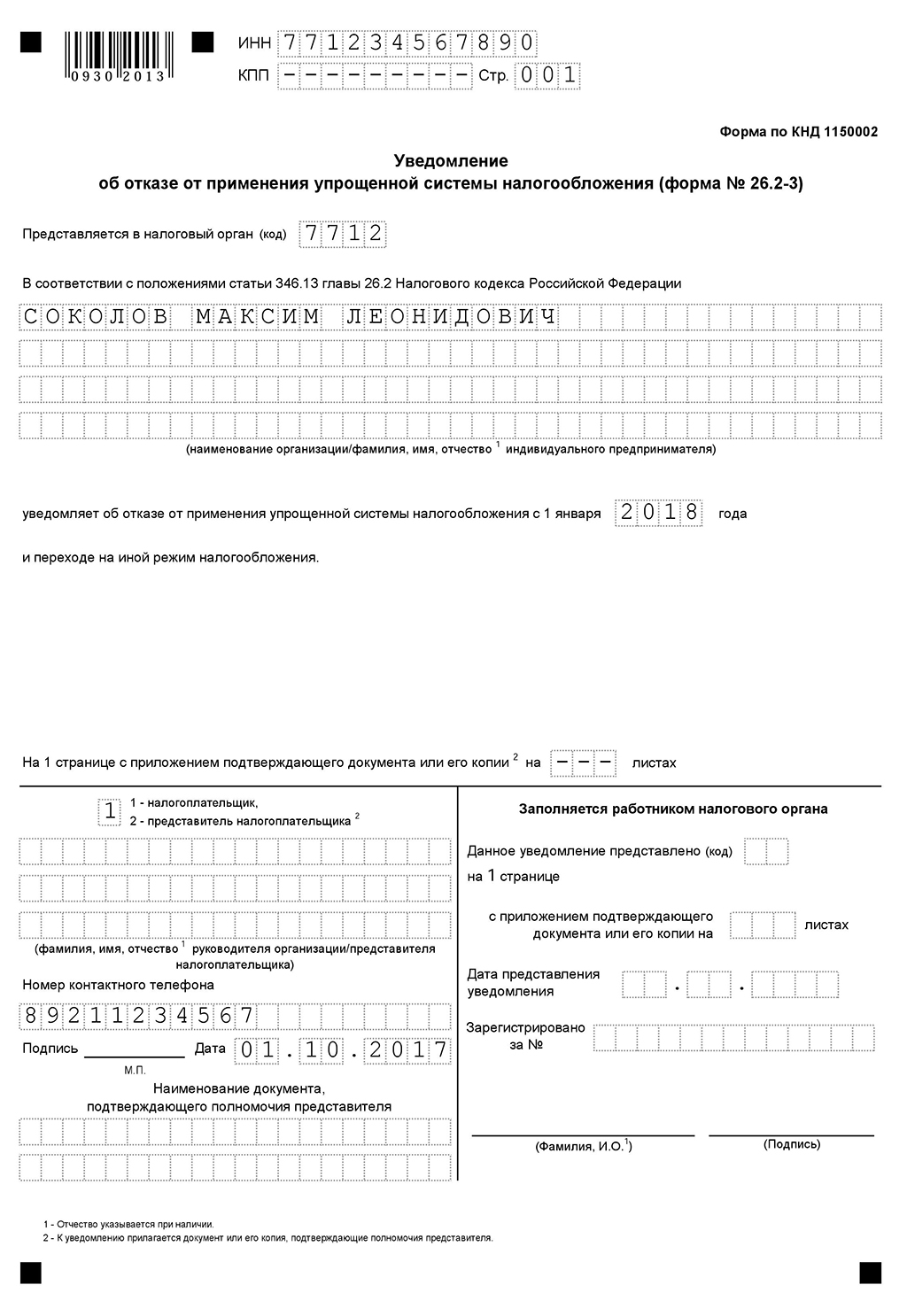

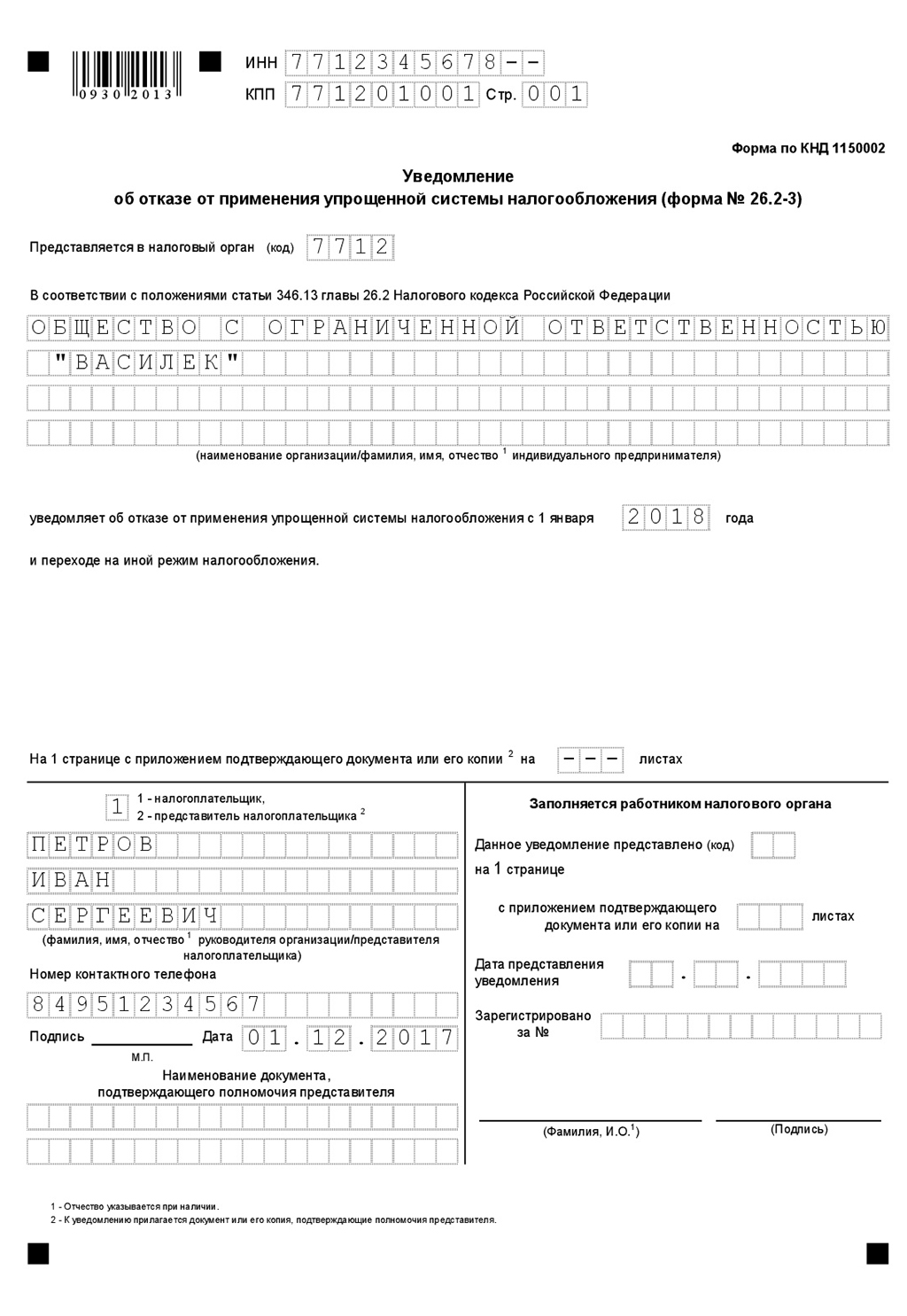

Если вы решили перейти на основную систему налогообложения в добровольном порядке, то вам необходимо подать в свою налоговую инспекцию Уведомление об отказе от применения упрощенной системы налогообложения по специальной форме № 26.2-3 (форма по КНД 1150002 утвержденная приказом ФНС России от 02.11.2012 № ММВ-7-3/829@), до 15 января года, в котором вы хотите применять основной режим (п. 6 ст. 346.13 НК РФ).Если же вы утратили право на применение спецрежима в течение года, то сроки и форма будут другими.

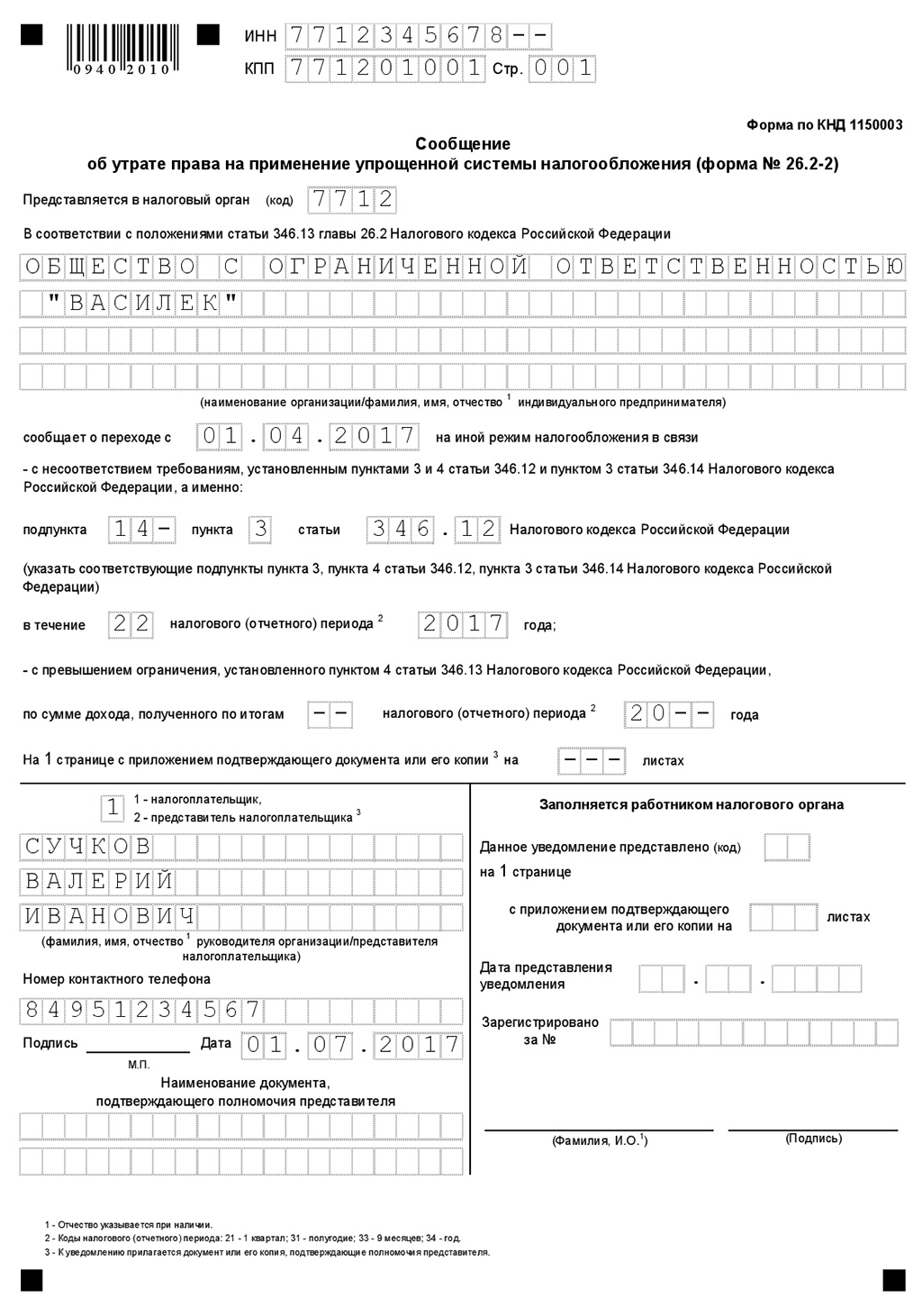

В таком случае в налоговую инспекцию необходимо подать уведомление по форме № 26.2-2 (форма по КНД 1150003 утвержденная приказом ФНС России от 02.11.2012 № ММВ-7-3/829@) до пятнадцатого числа первого месяца квартала, следующего за тем, в котором было потеряно право применения упрощенной системы (п. 5 ст. 346.13 НК РФ).

Независимо от того, какой бы вы системой налогообложения не пользовались, вести учет будет легко и просто с помощью онлайн-сервиса «Мое дело». Этот сервис — умный помощник, который сделает за вас всю рутинную работу: рассчитает налоги, зарплату и взносы, заполнит декларации и отчеты, сформирует КУДиР и многое другое. В сервисе можно также оформлять и выставлять счета и первичные документы, осуществлять платежи и отправлять отчетность в ИФНС и Фонды. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.Образец заполнения уведомления об отказе от применения упрощенной системы налогообложения (формы № 26.2-3)

Для ИП

Для ООО

Вам необходимо отразить регистрационные данные об ООО или ИП: ИНН, КПП (предприниматели данное поле не заполняют), код налогового органа, полное название компании или фамилию, имя и отчество ИП, год, с начала которого вы переходите на основную систему налогообложения и отказываетесь от упрощенной.

Образец заполнения сообщения об утрате права на применение упрощенной системы налогообложения (форма № 26.2-2)

В обоих случаях подать уведомление в налоговую инспекцию можно следующими способами:

- лично или через представителя по доверенности (обратите внимание, что доверенность для представителя ИП должна быть заверена нотариусом). Для этого необходимо предоставить два экземпляра уведомления. Один останется в ИФНС, а второй, с отметкой о получении налоговиками, вам необходимо будет хранить;

- отправить Почтой России ценным письмом с описью вложения. Второй экземпляр описи вложения с отметкой почты, приложите к своему экземпляру заявления и также храните;

- по телекоммуникационным каналам связи (ТКС).

Рекомендуется убедиться, что налоговики внесли свою базу сведения об изменении применяемой вами системы налогообложения.

Особенности учета доходов и расходов при переходе с УСН на ОСНО

При упрощенной системе налогообложения используется кассовый метод определения налоговой базы. Это значит, что все поступившие вам оплаты считаются доходом, даже если сами услуги/работы будут выполняться, а товары отгружаться позже.

На основной же системе чаще всего используется метод начисления. Здесь доход признается не по факту поступления денег, а по отгрузке товаров (оказанию услуг, выполнению работ).

Кроме того, на ОСНО есть обязательные налог на прибыль и налог на добавленную стоимость (НДС), а также связанная с этим обязанность выставлять счета-фактуры. Как во всем этом не запутаться, мы с вами сейчас разберемся.

Учет доходов в переходном периоде

Учет доходов в переходном периоде не зависит от того добровольно или в принудительном порядке вы перешли на основную систему налогообложения. Рассмотрим, в какой момент и как должны быть признаны доходы и как при этом поступать с НДС-ом.

| Ситуация | Признание дохода | Примечания |

| Товар отгружен (услуги оказаны, работы выполнены) на УСН, а оплата поступит уже на ОСНО (задолженность покупателя перед вами) | Предстоящую оплату следует включить, с целью определения налогооблагаемой базы, в доходы в первый месяц применения основной системы (пп. 1 п. 2 ст. 346.25 НК РФ) | Дополнительно начислять НДС на такую реализацию не надо, так как компания не была плательщиком налога на добавленную стоимость в момент реализации (письмо Минфина от 12.03.2010 № 03-11-06/2/33). |

| Аванс от покупателя получен на УСН, а отгрузка товара (оказание услуг/выполнение работ) произойдет уже на ОСНО (ваша задолженность перед покупателем) | Поступившую сумму необходимо включить в качестве дохода в базу по единому налогу (пп. 1 п. 1 ст. 251 НК РФ). | Обратите внимание, что на эту реализацию, как и на остальные на основной системе, необходимо начислить и уплатить НДС. |

Обратите внимание, что, если вы «слетели» с упрощенки, то рассчитать НДС по всем реализациям вы обязаны с начала того квартала, когда перешли на основную систему, даже если переход произошел в последние дни квартала.

Если переход произошел вынуждено, то платить налог на добавленную стоимость, скорее всего, вам придется за свой счет. Не все покупатели будут согласны уплатить НДС сверх предъявленной им ранее суммы.

Учет расходов в переходном периоде

Рассмотрим, как правильно учесть расходы в переходном периоде.

| Ситуация | Признание дохода | Примечания |

| Товары (услуги/работы) получены на УСН, а оплата будет произведена уже на ОСНО (ваша задолженность перед поставщиком) | Расходы включают в первом месяце применения ОСНО для уменьшения налогооблагаемой базы по налогу на прибыль (пп. 2 п.2 ст. 346.25 НК РФ). | Для того, чтобы принять к вычету НДС по купленным на УСН товарам, сырью или материалам необходимо, чтобы эти запасы были реализованы на ОСНО, не были отнесены на расходы по упрощенке и, конечно, чтобы у вас были счета-фактуры от поставщиков с выделенным в них налогом на добавленную стоимость. |

| Аванс уплачен продавцу на УСН, а получение товара (услуг/работ) произойдет уже на ОСНО (задолженность поставщика перед вами) | Расходы будут включены для уменьшения налогооблагаемой базы по налогу на прибыль на общих основания. | При УСН включить такой аванс в расходы было нельзя, так как не выполнялось условие оплачено-получено-продано (для товаров) и оплачено-получено для услуг и работ. |

| Начисленная, но не выплаченная на УСН зарплата, а также неуплаченные страховые взносы | Включаются в расходы, для уменьшения налоговой базы по налогу на прибыль в первый месяц применения основной системы. | Письма Минфина от 01.06.2007 № 03-11-04/2/154 и от 22.12.2014 № 03-11-06/2/66188 |

А вот списание безнадежного долга покупателя перед вами на убытки не позволит уменьшить налоговую базу ни по УСН, ни по налогу на прибыль при ОСНО.

В первом случае нельзя принять списание в расходы потому, что они прямо не поименованы в закрытом перечне ст. 346.16 НК РФ.

Налогооблагаемую базу по налогу на прибыль уменьшить нельзя, так как эти безнадежные долги не попадают под пп. 2 п. 2 ст. 346.25 НК РФ. Это происходит потому, что они образовались в том периоде, когда компания применяла упрощенную систему налогообложения и к налогу на прибыль отношения не имеют (письмо Минфина РФ от 23 июня 2014 г. № 03-03-06/1/29799).

Но, если задолженность, сформированная на УСН, стала безнадежной в период применения ОСНО, а доходы по ней, согласно правилам, были включены в налогооблагаемую базу налога на прибыль, тогда списать ее в расходы будет возможно на общих основаниях.

Особенности учета основных средств

При учете расходов на основные средства важное условие для их признания — это ввод в эксплуатацию, причем и на УСН (пп. 1 п. 3 ст. 346.16 НК РФ), и на ОСНО (п.4 ст. 259 НК РФ).

Расходы, в том числе НДС по ОС можно применить к вычету, если это основное средство было введено в эксплуатацию после перехода на основной режим, даже, если его приобретение относится к периоду применения УСН.

Если же основное средство было приобретено, оплачено и введено в эксплуатацию компанией в период применения упрощенки, а компания вынуждена была перейти на ОСНО, то возможность списания расходов будет зависит от варианта системы налогообложения.

Если применялся вариант УСН «доходы-расходы», то можно учесть ту часть расходов на ОС, которая не была учтена на упрощенной системе налогообложения. Для этого необходимо определить остаточную стоимость основного средства, как разницу между первоначальной стоимостью и расходов, учтенных на упрощенке. И начислять на нее амортизацию, согласно общим правилам.

Для варианта УСН «доходы» специально определять остаточную стоимость не нужно.

Сроки сдачи отчетности в переходный период

Срок сдачи отчетности и уплаты налога при смене с упрощенной системы на основную будет зависит от того добровольно или в принудительном порядке произошел переход.

Если вы переходите на ОСНО по собственному желанию с нового года, то сдать декларацию по УСН необходимо до 31 марта (индивидуальным предпринимателям до 30 апреля) года, с которого применяется основная система (пп. 1 п. 1 ст. 346.23 НК РФ), то есть в обычные сроки.

Если же вы «слетели» с упрощенки, то отчитаться по ней необходимо до 25-го числа месяца, следующего за кварталом, в котором произошел переход (п. 3 ст. 346.23 НК РФ).

Уплатить налог необходимо по спецрежиму в те же сроки, что и сдать декларацию в каждом из описанных случаев (п.7 ст. 346.21 НКРФ).

Отчетность по ОСНО же нужно будет сдавать в обычном режиме.

Обратите внимание! Подготовить и сдать отчетность Вы легко можете с помощью онлайн-сервиса «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке.delovoymir.biz

Переход с УСН на ОСНО, ЕНВД в 2016-2017 годах

Возможен ли переход с УСН 6% на УСН 15% в течение года

Как правильно осуществить переход с УСН на ЕНВД

Особенности перехода с УСН на ОСНО

Можно ли перейти с упрощенки на патентную систему или ЕСХН

Возможен ли переход с УСН 6% на УСН 15% в течение года

В соответствии со ст. 346.13 НК РФ налогоплательщик, который решил вести деятельность с помощью упрощенной системы налогообложения, должен сообщить об этом в налоговые органы в преддверии года, в котором произойдет переход на данный режим (не позднее 31 декабря предыдущего). При этом с учетом того, что перед плательщиком УСН стоит выбор оптимального для него объекта налогообложения, предпочтенный объект также необходимо указать в специальном уведомлении, направляемом в налоговую.

Напомним, что при упрощенке существуют 2 объекта налогообложения: «доходы» и «доходы минус расходы». Для объекта «доходы» предусмотрена ставка 6%, для «доходы минус расходы» предельная ставка составляет 15%. При этом налогоплательщик должен самостоятельно выбрать объект. Причем «упрощенец» не может применять по одному виду деятельности объект «доходы», а по другому — «доходы минус расходы». Необходимо остановиться на каком-то одном из них.

Важно! Определить, какой объект налогообложения будет выгоден для конкретной деятельности, очень сложно. Можно только спрогнозировать результаты применения того или иного варианта. На практике выбранный при переходе на УСН объект может не оправдать ожидания «упрощенца», в связи с чем возникнет необходимость сменить его. Правда, применять новый объект он будет только с нового года.

Для замены объекта налогоплательщику также до 31 декабря года, предшествующего году применения нового объекта, следует сообщить об этом в налоговый орган, направив уведомление, но уже по другой форме.

Применение объекта «доходы минус расходы», в отличие от объекта «доходы», предполагает учет не только доходных, но расходных операций «упрощенца», поэтому после перехода требуется решить задачу по правильному отражению расходов, которые ранее не показывались в учете, а теперь должны.

Один из сложных вопросов, с которым приходится столкнуться «упрощенцу», о том, как учесть основные средства, купленные при объекте «доходы», а именно: какую остаточную стоимость по ним показать? Ответ на этот вопрос вы найдете в статье «Амортизация основных средств при УСН (нюансы)»

Как правильно осуществить переход с УСН на ЕНВД

Налогоплательщик, решивший отказаться от УСН и перейти на ЕНВД, должен соблюдать следующие условия:

- Сделать это можно только по окончании календарного года, в котором применялся указанный режим.

- Важно сообщить об отказе от УСН в налоговые органы. НК РФ ограничивает срок, в течение которого необходимо это сделать. При этом возможны следующие ситуации:

- Происходит добровольный отказ от УСН. О сроках, установленных для подачи уведомления в этом случае, читайте в нашей статье. Здесь же можно посмотреть формат подобного уведомления и способы его передачи в ИФНС.

- Налогоплательщик ушел с УСН принудительно. В этом случае бывший «упрощенец» также обязан уведомить налоговую. Сроки, которые даются ему на это, указаны в статье «При утрате права на УСН не забудьте сообщить об этом в налоговую инспекцию»

- Направить в налоговый орган уведомление о переходе на ЕНВД.

Сменив режим, вернуться обратно на УСН можно будет не раньше истечения 1 года с момента потери права на упрощенку (п. 7 ст. 346.13 НК РФ). Важно отметить следующее: чтобы применять ЕНВД, необязательно отказываться от УСН. НК РФ не запрещает совмещать оба режима по разным видам деятельности, но для такого совместного использования важно организовать раздельный учет.

Ознакомиться с некоторыми особенностями перехода с УСН на вмененку вы можете в нашей статье

Особенности перехода с УСН на ОСНО

Переход с УСН на ОСНО может быть произведен 2 способами:

- Автоматически — при вынужденном уходе в связи с утратой права нахождения на УСН. Это может произойти по причине превышения численности сотрудников, суммы остаточной стоимости основных средств или полученного дохода над установленными в гл. 26.2 НК РФ лимитами. Подробнее о таком варианте смены режима рассказано в публикации «Минфин напомнил о правилах “слета” с УСН»

Еще раз обратим внимание: несмотря на то, что право на применение утрачивается не по желанию налогоплательщика, а в связи с нормами налогового законодательства, уведомление об уходе с УСН должно быть обязательно представлено в налоговый орган.

- На основании уведомления налогоплательщика. Как и когда можно осуществить такой переход, рассказывается в статье «Уведомление об уходе с УСН обязательно».

При этом налоговое законодательство не допускает совместного использования ОСНО и УСН по разным видам деятельности. Так что, решив поработать на ОСНО, налогоплательщику необходимо выводить с УСН все виды деятельности.

Переходя с упрощенки на общий режим, бывший «упрощенец» теряет ряд преференций: у него возникает обязанность исчислять налог на прибыль, налог на имущество и НДС (для организаций), НДФЛ, налог на имущество и НДС (для ИП). В связи с этим на практике появляются сложности с тем, как учесть ту или иную операцию при исчислении указанных налогов в так называемый переходный период.

Рассмотрим, какие вопросы при этом могут возникнуть:

- Можно ли учесть страховые взносы во внебюджетные фонды, которые были начислены на УСН, при исчислении налога на прибыль? Ответ на этот вопрос содержится в статье «Взносы, уплаченные после утраты права на УСН, уменьшают налог на прибыль».

- Есть ли у бывшего упрощенца право принять к зачету входной НДС по полученным на УСН счетам-фактурам? Разобраться с данным вопросом помогут статьи, посвященные следующим ситуациям:

- Имеет ли ИП право воспользоваться предусмотренными гл. 23 НК РФ вычетами при реализации объекта недвижимости, купленного на УСН? Применение профессионального налогового вычета позволяет уменьшить доход, полученный от реализации. При этом сумма такого уменьшения зависит от используемого на УСН объекта налогообложения. Подробнее об этой ситуации читайте здесь.

- Нужно ли уплатить НДС по отгрузке, осуществленной на УСН, оплата за которую поступила налогоплательщику, когда он перешел на общий режим? Отвечая на этот вопрос, необходимо руководствоваться нормами гл. 26.2 НК РФ по причине того, что реализация была отражена на упрощенке. Об этом говорится в данной статье.

- Возникает ли обязанность по оплате НДС в ситуации, когда предоплата поступила на упрощенке, а товар был отгружен на ОСНО? Ответ на указанный вопрос на первый взгляд очевиден: в связи с тем, что согласно нормам гл. 21 НК РФ налогоплательщик на ОСНО обязан начислить НДС от реализации, выставить счет-фактуру с указанием суммы НДС и уплатить ее в бюджет. Но на практике возникают сложности с тем, за счет каких средств налогоплательщика указанная сумма должна быть уплачена, ведь оплата за товар от покупателя поступила без НДС. Понять, как поступить в такой ситуации, поможет наша публикация.

- Как определить остаточную стоимость объектов основных средств в учете на ОСНО после перехода с УСН? Для расчета остаточной стоимости также важно, какой объект применялся на УСН. Если объектом являлись доходы, то в связи с отсутствием понятия «расходы» при таком учете амортизация по основным средствам не начислялась. Следовательно, остаточной стоимостью для пришедших с УСН объектов будет их первоначальная стоимость. Если же объектом были «доходы минус расходы», в этом случае предлагаем применить расчет, рассмотренный в статье «Амортизация основных средств при УСН (нюансы)».

- Как учесть стоимость ТМЦ, не отраженную в расходах при работе на УСН («доходы минус расходы») из-за отсутствия оплаты? В связи с тем, что на УСН расходы учитываются в момент перечисления денежных средств, уменьшить на них налоговую базу нельзя. Однако после перехода на ОСНО оприходованные и неоплаченные ТМЦ можно учесть при расчете налога на прибыль.

- Должны ли авансы за товары, полученные на упрощенке, увеличить налоговую базу по УСН или налогу на прибыль при ОСНО? Зависит ли это от периода, в котором состоялась отгрузка товаров (был налогоплательщик в это время на упрощенке или на ОСНО)?

- В отношении нереальной к взысканию дебиторской задолженности также возникает немало вопросов по причине того, что нормы гл. 26.2 НК РФ не позволяют уменьшить единый налог на указанные обязательства, а при расчете налога на прибыль нет оснований, которые могли бы позволить произвести данное уменьшение.

Более подробно указанные ситуации рассмотрены в статье «Порядок перехода с УСН на ОСНО в 2014–2015 годах». Здесь же изложены прочие важные нюансы, на которые следует обратить внимание при переходе с упрощенки на общий режим налогообложения.

Можно ли перейти с упрощенки на патентную систему или ЕСХН

«Упрощенец» может перейти не только на ЕНВД или общий режим, но и на патентную систему и ЕСХН.

Ничто не мешает плательщику, который занимается сельскохозяйственной деятельностью, отказаться от УСН и перейти на уплату ЕСХН. Порядок действий в этом случае аналогичен переходу с УСН на ЕНВД или общий режим:

- Налогоплательщику необходимо уведомить налоговый орган о том, что упрощенка с нового календарного года применяться не будет (или право на нее утрачено) Сроки подачи уведомления вы найдете в этой статье.

- Подать заявление о применении ЕСХН.

Осуществив такой переход, важно не забыть перенести некоторые показатели бухгалтерского и налогового учета из УСН в ЕСХН. Как это сделать, поясняется на примере в статье «Амортизация основных средств при УСН (нюансы)».

При этом совмещать оба режима (ЕСХН и УСН) не получится.

«Упрощенец» может перейти на патентную систему, еще будучи на УСН. Для этого в налоговый орган подается соответствующее заявление на получение патента. Если «упрощенец» переведет все свои виды деятельности на патент, то право на применение УСН с момента такого перевода автоматически утрачивается. В данной ситуации налогоплательщику нужно уведомить налоговые органы. Такие выводы содержатся в статье «Патент может потребовать ухода с “упрощенки”».

Если «упрощенец» больше не хочет применять УСН, решив сменить ее на ПСН, то с начала года он должен уведомить о своем отказе от упрощенки налоговые органы.

Итак, переход с УСН на иные системы налогообложения возможен с учетом ряда особенностей. На какие нюансы необходимо обратить внимание бывшему «упрощенцу», какие законодательные новшества приняты в области регулирования перехода с УСН на другие режимы, вы узнаете из материалов нашей рубрики «Переход с УСН на другой режим».

nalog-nalog.ru

Особенности перехода с УСН на ОСНО в 2018 году

Зная особенности перехода с УСН на ОСНО в России в 2018 году можно исключить вероятность возникновения различного недопонимания.

Процедура перехода с упрощенного режима на ОСНО влечет за собой не только поправки в размерах налогообложения, но и подразумевает под собой повышение масштабов бухгалтерского учета.

Причинами для принятия решения о переходе на ОСНО может быть что угодно. Рассмотрим их и особенности такого варианта перехода подробней.

Что нужно знать

Изначально необходимо помнить о том, что по нормам налогового законодательства осуществить обратный переход можно только спустя отчетный календарный год.

Именно по этой причине крайне понять, действительно ли возникла необходимость в проведении рассматриваемой процедуры либо же нет.

Существующие системы налогообложения

В 2018 году предприниматели оставляют за собой право выбрать один из таких режимов налогообложения, как:

| ОСНО (общая система налогообложения) | Считается весьма сложной, при этом с высокой налоговой нагрузкой, но дающая право вести любую разновидность деятельности и не обладающая каких-либо ограничений.Допускается возможность работать на общей системе всем желающим, но поднимая вопрос о снижении налогов, то в данном случае речи быть не может.Ставка на получаемые доходы будет таким же, как и НДФЛ с заработной платы в размере 13%, а помимо этого нужно уплачивать подоходный налог — наиболее сложный для расчетов.При этом ставка, в зависимости от категории товара либо же услуги по отношению к НДС, варьируется от 0 до 18% |

| УСН (упрощенный режим налогообложения) | Именно его выбирают практически все без исключения начинающие предприниматели. В этом режиме дополнительно предусматривается несколько внутренних:

Они существенно отличаются между собой.В случае выбора УСН Доходы, то размер налога в нынешнем году составит всего 6% от полученного объема прибыли.Такой подвид является наиболее оптимальным, если затраты, напрямую связанные с предпринимательской деятельностью небольшие. Во многом это связано с невозможностью их учета на УСН Доходы.В случае наличия затрат в размере порядка 70%, оптимальным станет выбор Доходы минус расходы.В данной ситуации ставка налога, в зависимости от ситуации варьируется от 5 до 15% |

| ЕСХН либо сельхозналог | Считается оптимальным и выгодным режимом, при котором нужно уплачивать 6% от разницы между прибылью и затратами.Использовать его могут только те предприниматели, которые занимаются производством сельхозпродукции и рыболовством в частности |

| ЕНВД (Единый налог на вмененный доход) | Одна из разновидностей систем налогообложения, основная особенность которой заключается в налогообложении не текущего дохода, а рассчитанного Правительством РФ в лицо государства.Типы деятельности на ЕНВД являются ограниченными.В частности невозможно заниматься:

Из разрешены выделяют — предоставление услуг, перевозки, а также розница |

| ПСН (имеется в виду патентный режим налогообложения) | Под ним подразумевается налоговая система, которая может быть использована только частными предпринимателями.Режим поход с вмененным, поскольку также налогообложению подвержено не реальную прибыль, а рассчитанную самой налоговой.В данном случае допускается возможность работать в сфере сельхозинвентаря, хлеба, мясопродуктов и так далее |

В зависимости от разновидности деятельности конкретного предпринимателя или компании в целом, можно подобрать наиболее подходящий режим.

В случае возникновения каких-либо сложностей, рекомендуется обращаться за консультацией к квалифицированным специалистам.

Благодаря этому можно исключить вероятность дополнительных затрат в период своей предпринимательской деятельности.

Правовая база

К основным нормативно-правовым документам принято относить Налоговый Кодекс РФ. В частности рекомендуется ознакомиться с такими статьями, как:

| ст. 346.13 НК РФ | Указывает на варианты перехода с УСН на ОСНО (добровольно или принудительно) |

| ст. 346.14 | Указывает условия перехода с одного режима на иной |

Дополнительно рекомендуется ознакомиться с Письмом Минфина от февраля 2016 года.

Возникающие нюансы

Во время перехода с одного режима налогообложения на иной, могут возникать многочисленные особенности, о которых крайне важно знать.

Благодаря этому можно исключить недопонимания с контролирующими органами, включая налоговую инспекцию.

Порядок смены СН

Осуществить добровольный переход с упрощенного режима на ОСНО можно исключительно с начала нового отчетного календарного года в соответствии с правилами налогового законодательства.

Для этого необходимо не позднее 15 января года, с которого компания непосредственно имеет в планах начать использовать общий режим налогообложения, подать соответствующее уведомление в структурное подразделение ИФНС относительно отказа применять УСН — согласно статье 346.13 НК РФ.

Компания теряет право на использование упрощенного режима налогообложения с начала того квартала, в котором был факт наступления одного из таких событий, как:

| Предприниматель не выполнил хотя бы одно из условий | Которое должно быть в обязательно порядке соблюдаться при УСН — согласно нормам действующего налогового законодательства |

| Предприниматель, который использует в процессе своей деятельности УСН с объектом “Доходы” | Принял решение подписать соглашение стандартного товарищества (имеется в виду совместной деятельности) либо договор так называемого доверительного управления имуществом |

После того, как предприниматель утратил свое право на использование УСН, он считается таковым, как автоматически перешедшим на ОСНО.

Что касается НДС

Дополнительная процедура, без которой невозможно перейти на ОСНО, принято считать — исчисление НДС (налога на добавленную стоимость).

Данная разновидность процедуры включает в себя:

| Необходимость в обязательном перечислении исчисляемого налога по полученной прибыли | В случае выполнения каких-либо работ либо же предоставления различных видов услуг |

| Исчисление налога по авансовым платежам | Которые были получены от контрагентов нового плательщика, только теперь уже на ОСНО |

Необходимо обращать внимание на то, что на такие разновидности операции в обязательном порядке формируются счета-фактуры, что в дальнейшем произвести передачу их противоположной стороне с целью условия вычета НДС.

Помимо этого, следует помнить о том, что у частного предпринимателя либо же компании при ОСНО формируется право на возмещение НДС на базе имеющейся счета-фактуры, которые поступают от непосредственных контрагентов по некоторым направлениям, а именно:

- непосредственно по материальным ценностям, которые не были отпущены со склада уполномоченным лицом компании либо ИП и при этом не дошли до производства, что повлекло за собой отсутствие оплаты;

- по продукции, которая на период перехода прав была реализована, но оплата еще не поступила;

- по продукции, которая еще по различным причинам не реализована;

- по выполненным работам, предоставленным многочисленным услугам, а также реализованной продукции, которая оплачена еще на УСН, но не была зачислена при ОСНО.

Следует заметить, что первым трем основаниям возмещение НДС должно быть пройдено в первом квартале деятельности на общем режиме налогообложения.

В последнем случае подразумевается возмещение непосредственно по факту приема продукции, работ либо же каких-либо услуг к учету.

Плюсы и минусы общей системы налогообложения для ИП

Вопрос относительно перехода частных предпринимателей и иных лиц из упрощенки на общий режим несет за собой сугубо персональный характер и напрямую зависит от того, существенны либо недостатки при использовании новой системы.

В перечень основных недостатков принято относить:

- наблюдается сложность в ведении бухгалтерского учета;

- имеются особые требования к хранению документов и отчетности;

- наличие немалых статей налогообложения;

- есть вероятность осуществления дополнительных отчислений в региональный бюджет и субъекты России.

К положительным сторонам принято относить:

- отсутствие каких-либо ограничений на доходы;

- предусматривается возможность найма любого необходимого числа работников, а также аренды помещений любой площади для дальнейшей работы, в том числе и для торговли;

- предусматривается возможность документальным образом подтвердить убытки от занятости и тем самым избежать налогообложения.

Помимо этого не стоит забывать о том, что функция снижения ставки для компаний, которые по различным на то причинам потерпели убытки за предыдущий отчетный календарный период.

Видео: переход с УСН на ОСНОКак видно, в случае перехода из упрощенки на общую систему налогообложения предусматриваются свои преимущества и недостатки, о которых крайне важно знать каждому предпринимателю.

Особенности перехода с УСН на ОСНО для ООО в 2018 году

После того, как непосредственные предприниматели осуществили переход на общий режим налогообложения, перед ними возникает потребность в обязательном порядке формировать и подавать декларацию в налоговый орган нового типа.

Под этим подразумевается, что начиная с того квартала, когда был факт первичного использования общего режима налогообложения, возникает необходимость не только составлять, но и одновременно с этим передавать представителям налоговой инспекции:

| Соответствующую декларацию по налогу на стоимость | Не позднее 28 числа включительно того отчетного месяца, который следует за завершенным отчетным кварталом |

| Сформированную в надлежащем виде декларацию по НДС | Предоставляется до 25 числа того календарного месяца, который следует по истечению предыдущего отчетного периода |

| Заполненную безошибочную декларацию по имущественному налогообложению | Согласно нормам налогового законодательства, документ подлежит передаче не позднее 30 числа месяца, который следует за истекшим отчетным периодом |

Помимо указанных форм деклараций, согласно нормам налогового законодательства, предпринимателям на общем режиме налогообложения, нужно в обязательном порядке заниматься ведением нескольких документаций, в частности:

- Книги доходов и расходов — правила распространяются на частных предпринимателей;

- кассовую книгу;

- книгу в вопросе приобретения и реализации в частности;

- соответствующий журнал ордеров. Под этим подразумевается не только приходных, но и кассовых в частности.

Не беря во внимание имеющиеся преимущества от использования упрощенной системы налогообложения, нередко частные предприниматели в принудительном либо добровольном порядке должны инициировать переход на общую систему.

При этом необходимо помнить о дополнительном нюансе:

| В случае принятия самостоятельно перейти на ОСНО | Такое допускается только с начала нового отчетного периода |

| При вынужденном переходе | Законодательством предусматривает данную возможность в любое время |

Данная процедура требует обязательного соблюдения конкретной очередности действий и одновременно с этим автоматически существенно усложняет ведение не только бухгалтерского, но и налогового учета.

При этом, не беря во внимание сложности, использование общего режима дает возможность “развязать” руки предпринимателю в плане расширения бизнеса.

Напоследок можно сказать — на сегодня нет сложностей в переходе из одного в другой режим налогообложения.

Для этого достаточно обратиться в налоговый орган и подать соответствующее уведомление в виде заявления и указать в нем прошение.

Дополнительно нужно помнить, что помимо самого перехода, у предпринимателя возникает обязанность по предоставлению дополнительных отчетов, о которых было рассмотрено в статье.

jurist-protect.ru

Как перейти на общую систему налогообложения с 2018 года

Переход с ОСН на УСН с 2018 года по новым лимитам

С 2018 года действуют новые лимиты для перехода с общей (ОСН) на упрощенную систему налогообложения (УСН). Лимиты выросли в 2 раза. Это значит, что больше компаний и предпринимателей смогут с 2018 года перейти на упрощенку.

- Почему перейти на «упрощенку» выгодно

- Как перейти на УСН с 1 января 2018 года

- Числовой пример экономии при переходе

- Как быть с доходами, расходами и НДС переходного периода

Компании и предприниматели мечтают работать на УСН.

Общая система налогообложения для ИП

Все ИП и организации, которые не перешли на упрощенную (УСНО) и на единый сельскохозяйственный налог (ЕСХН) после регистрации в налоговом органе, в течение 30-ти дней, по умолчанию являются пользователями ОСНО.

В нашей сегодняшней публикации мы рассмотрим особенности данной системы налогообложения, выясним, какие ИП и организации в обязательном порядке должны работать только на этой системе, выясним, как перейти на ОСНО, ответим на ряд других актуальных вопросов. ИП и предприятия, находящиеся на ОСНО, могут одновременно быть плательщиками ЕНВД.

С 2018 года будут действовать новые лимиты для перехода с общей системы налогообложения (ОСН) на упрощенную налогообложения (УСН).

Правительство утвердило антикризисный план, по которому лимиты по доходам и основным средствам по УСН вырастут в два раза.

Это значит, что больше компаний и предпринимателей смогут с 2018 года перейти на упрощенку.

Компании и предприниматели мечтают перейти на спецрежим УСН.

Для перехода на спецрежим с 2018 года необходимо выполнение нескольких условий. О том, каким критериям должна соответствовать компания, и что надо сделать, чтобы начать применять УСН, читайте в этой статье.

Если компания со следующего года решила перейти на упрощеннную систему, для начала надо проверить, соответствует ли она критериям, позволяющим применять спецрежим. Если соответствует, следует подать уведомление в налоговую инспекцию, разобраться с налогами и подготовить документы для работы на новом режиме.

ОСНО — общая система налогообложения

ЕНВД, УСН, ОСНО, ПСН, ЕСХН: для кого-то это ничего не значащий набор букв, а для предпринимателя — прямое указание на то, какой, в итоге, будет его налоговая нагрузка. О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?

» А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацией по налогообложению от специалистов 1С: Если вы хотите узнать о том, что такое общая .

Выбор в пользу УСН является довольно популярным среди представителей малого бизнеса. Большинство фирм и индивидуальных предпринимателей выбирают применение именно упрощенной системы налогообложения непосредственно с момента регистрации.

Однако иногда обстоятельства складываются так, что работать на упрощенке по каким-то причинам оказывается невозможно, в связи с чем актуальной задачей становится переход с УСН на ОСНО.

Как работать по общей системе налогообложения?

Общая система налогообложения применятся в том случае, если одновременно с заявлением о регистрации физического лица в качестве субъекта предпринимательской деятельности не подано заявление о применении упрощенной системы налогообложения. Общую систему налогообложения применяют также те предприниматели, которые отказались от применения упрощенной.

Предприниматели на общей являются плательщиками НДС при соблюдении условий, определенных ст.

Как перейти с УСН на ОСНО, с упрощенки на общую систему налогообложения

В 2015 году российские предприниматели и организации имеют право платить налоги в нескольких режимах. К ним относится общий режим — ОСНО и несколько специальных: УСН, ЕСХН, ЕНВД и ПСН.

Общая система налогообложения автоматически распространяется на всех ИП и любые организации. Но только в том случае, если при их регистрации не было подано заявление о переходе на какой-либо специальный режим.

Как перейти на общую систему налогообложения с 2018 года

Если вы используете почтовый сервис i.ua .

то наше письмо с подтверждением регистрации может оказаться в папке «Карантин». Добавьте домен amazonses.com в белый список, чтобы своевременно получать важные уведомления от Таксера В случае, если физическое лицо – предприниматель на упрощенной системе налогообложения решило перейти на общую, ему необходимо не позднее чем за 10 календарных дней до начала нового календарного квартала (года) подать в налоговую службу заявление об избрании упрощенной системы налогообложения с отметкой об отказе от упрощенной системы налогообложения.

vigor24.ru