Содержание

Выплата дивидендов ИП \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Выплата дивидендов ИП

Подборка наиболее важных документов по запросу Выплата дивидендов ИП (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Индивидуальный предприниматель:

- 18210202103081013160

- 18210202140061110160

- 18210807010011000110

- 18211301020016000130

- 4-ндфл кто сдает

- Ещё…

- Дивиденды:

- 2-НДФЛ дивиденды

- 6-НДФЛ дивиденды

- Алименты с дивидендов

- Базовая прибыль на акцию

- Выплата дивидендов

- Ещё…

Судебная практика: Выплата дивидендов ИП

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2022 год: Статья 226 «Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами» главы 23 «Налог на доходы физических лиц» НК РФ

Порядок и сроки уплаты налога налоговыми агентами» главы 23 «Налог на доходы физических лиц» НК РФ

(Юридическая компания «TAXOLOGY»)Общество заключило с индивидуальными предпринимателями, являющимися участниками общества, гражданско-правовые договоры аренды помещения, оборудования, на поставку товаров (работ, услуг). Поскольку перечисление дивидендов и оплата по хозяйственным договорам указанным лицам осуществлялись в один временной период, в назначении платежа в платежных документах было указано на выплату дивидендов, в бухгалтерском учете указанные операции отражены как расчеты с учредителями по выплате дивидендов. В дальнейшем данные ошибки были исправлены обществом путем направления писем об уточнении платежей, которые вместе с согласием на корректировку назначения платежа были представлены в налоговый орган в ходе проверки. Налоговый орган пришел к выводу о мнимости корректировок и доначислил обществу как налоговому агенту НДФЛ. Суд признал доначисление неправомерным. Суд отметил, что денежные средства были перечислены в качестве оплаты по заключенным договорам, а не с целью выплаты дивидендов участникам, действовавшее в 2016 году Положение Банка России от 19. 06.2012 N 383-П «О правилах осуществления перевода денежных средств» не содержало запрета на изменение плательщиком назначения платежа, перечисление данных денежных средств в качестве дивидендов не соответствовало решениям общего собрания учредителей общества, предприниматели подтвердили получение указанных денежных средств в качестве оплаты за поставленные товары (оказанные услуги) и аренду.

06.2012 N 383-П «О правилах осуществления перевода денежных средств» не содержало запрета на изменение плательщиком назначения платежа, перечисление данных денежных средств в качестве дивидендов не соответствовало решениям общего собрания учредителей общества, предприниматели подтвердили получение указанных денежных средств в качестве оплаты за поставленные товары (оказанные услуги) и аренду.

Статьи, комментарии, ответы на вопросы: Выплата дивидендов ИП

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по сделкам. Распределение чистой прибыли. Общество (ООО)С дивидендов, выплачиваемых индивидуальному предпринимателю, который применяет УСН, налоговый агент исчисляет, удерживает НДФЛ по ставке, установленной п. 1 ст. 224 НК РФ с учетом положений п. 3.1 ст. 214 НК РФ (п. 3 ст. 346.11, п. 3 ст. 214 НК РФ). Порядок его действий описан выше.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Риски безвозмездного получения имущества (работ, услуг, прав) в рамках УСНО

(Гришина О.П.)

(«Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2019, N 12)- Определение ВС РФ от 09.04.2019 N 307-ЭС19-5113 по делу N А26-3394/2018. В данном деле ИП, являясь учредителем нескольких обществ, заключал с ними договоры займа. Но, как доказала ИФНС, такие договоры (несмотря на то, что деньги предоставлялись под проценты, которые ИП реально уплачивал) фактически являлись прикрытием выплаты дивидендов;

Возможность и налоговые последствия выплаты дивидендов имуществом учредителям общества с ограниченной ответственностью — Распределение прибыли в ООО — Комментарии к законодательству

Полное описание

В соответствии с п. 1 ст. 42 ФЗ от 26. 12.1995 г. № 208-ФЗ «Об акционерных обществах» Общество обязано выплатить объявленные по акциям каждой категории (типа) дивиденды, если иное не предусмотрено настоящим Федеральным законом. Дивиденды выплачиваются деньгами, а в случаях, предусмотренных уставом общества, – иным имуществом.

12.1995 г. № 208-ФЗ «Об акционерных обществах» Общество обязано выплатить объявленные по акциям каждой категории (типа) дивиденды, если иное не предусмотрено настоящим Федеральным законом. Дивиденды выплачиваются деньгами, а в случаях, предусмотренных уставом общества, – иным имуществом.

Вышеуказанная норма распространяет свое действие только на акционерные общества. В Федеральном законе об обществах с ограниченной ответственностью подобное положение отсутствует. Означает ли это, что выплата дивидендов имуществом в обществе с ограниченной ответственностью невозможна?

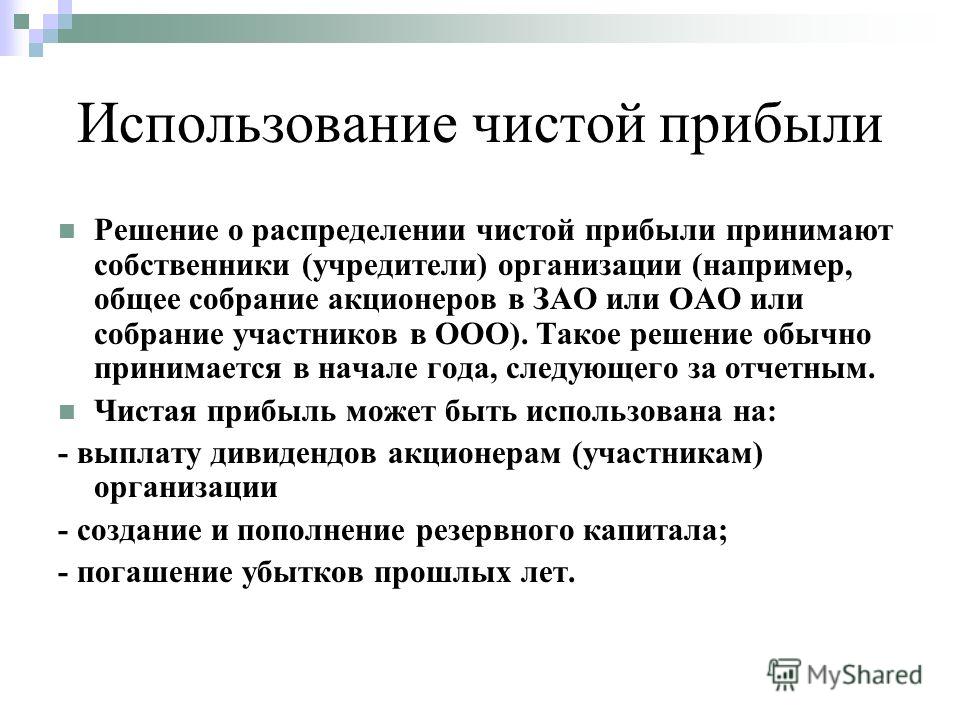

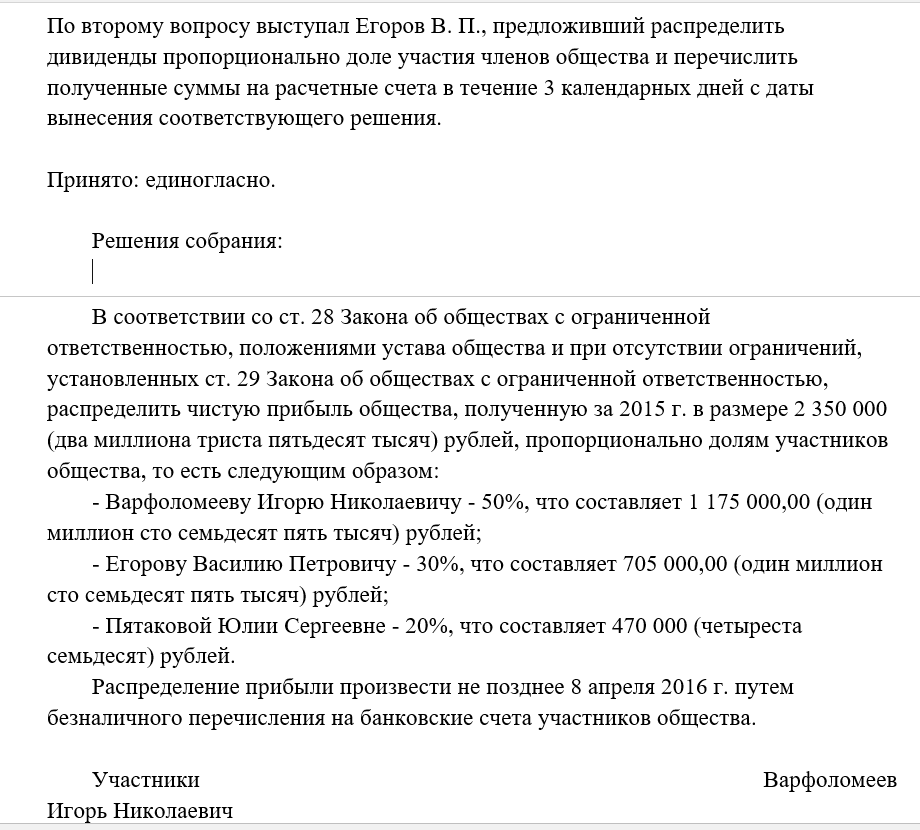

Согласно статье 28 ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 г. № 14-ФЗ (далее – Закон об ООО) общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

В силу ст. 29 Закона об ООО общество не вправе принимать решение о распределении своей прибыли и осуществлять выплаты участникам в случае, если на момент принятия такого решения либо на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения, либо осуществления выплаты.

29 Закона об ООО общество не вправе принимать решение о распределении своей прибыли и осуществлять выплаты участникам в случае, если на момент принятия такого решения либо на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения, либо осуществления выплаты.

Как указано в абз. 2 п. 2 ст. 28 Закона об ООО, уставом общества при его учреждении или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно, может быть установлен иной порядок распределения прибыли между участниками общества. Изменение и исключение положений устава общества, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Таким образом, Законом возможность выплаты дивидендов в форме имущества прямо не предусмотрена. Однако и такого запрета Закон не содержит. Исходя из вышеуказанных положений, выплата дивидендов в форме имущества в обществе с ограниченной ответственностью возможна только в случае, если такая возможность предусмотрена уставом общества. В случае, если уставом общества не предусмотрено распределение чистой прибыли в виде имущества, то общество не вправе распределять прибыль таким образом.

Исходя из вышеуказанных положений, выплата дивидендов в форме имущества в обществе с ограниченной ответственностью возможна только в случае, если такая возможность предусмотрена уставом общества. В случае, если уставом общества не предусмотрено распределение чистой прибыли в виде имущества, то общество не вправе распределять прибыль таким образом.

Вышеназванный вывод закреплен в письме Минэкономразвития РФ от 27.11.2009 г. № Д06-3405 и подтверждается судебной практикой (Постановление Второго арбитражного апелляционного суда от 26.12.2011 по делу № А82-11199/2010, оставленное без изменения Постановлением ФАС Волго-Вятского округа от 04.04.2012 г. по делу № А82-11199/2010; Постановление ФАС Западно-Сибирского округа от 16.03.2006 г. № Ф04-1671/2006(20733-А67-11) по делу № А67-8204/05).

Еще больший вопрос вызывает налогообложение такого способа распределения прибыли.

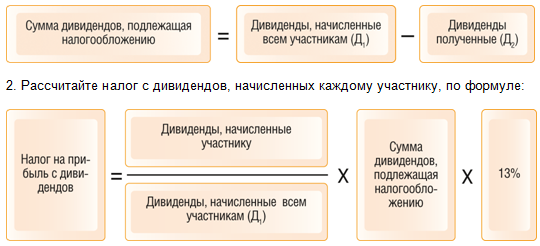

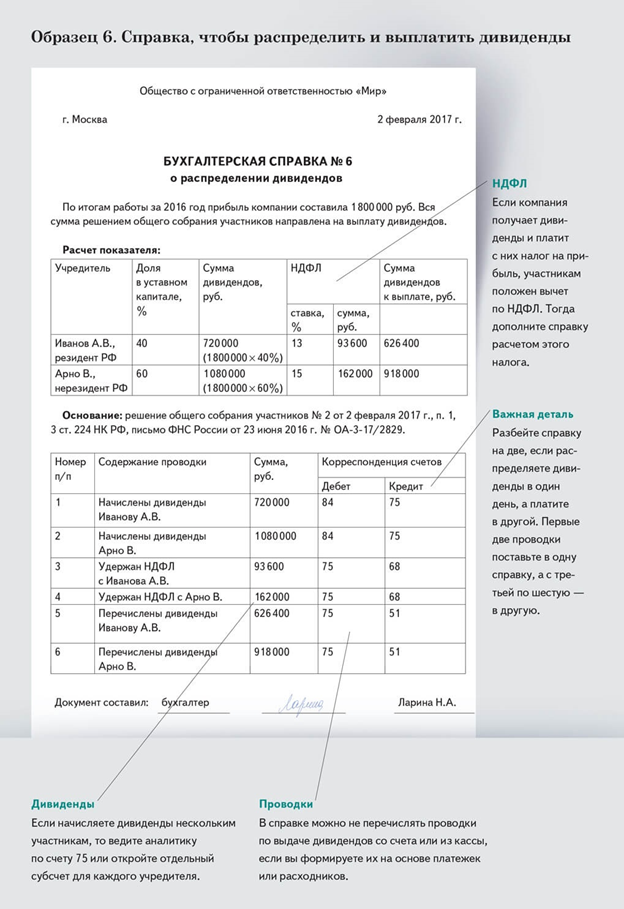

Российская организация, выплачивающая дивиденды, признается налоговым агентом (п. 1 ст. 24 НК РФ). Следовательно, при выплате дивидендов необходимо исчислить, удержать и перечислить в бюджет РФ соответствующую сумму налога на прибыль или НДФЛ (если получателем дивидендов является гражданин). Обязанность возникает у организации – источника выплаты дивидендов независимо от того, какой налоговый режим (общий, УСН, ЕНВД или ЕСХН) она применяет.

1 ст. 24 НК РФ). Следовательно, при выплате дивидендов необходимо исчислить, удержать и перечислить в бюджет РФ соответствующую сумму налога на прибыль или НДФЛ (если получателем дивидендов является гражданин). Обязанность возникает у организации – источника выплаты дивидендов независимо от того, какой налоговый режим (общий, УСН, ЕНВД или ЕСХН) она применяет.

При распределении дивидендов в пользу российских организаций налог удерживается по ставке 0% или 9% (подп. 1, 2 п. 3 ст. 284 НК РФ), а в пользу физических лиц – резидентов РФ – 9% (п. 4 ст. 224 НК РФ).

Согласно пункту 5 статьи 226 НК РФ при невозможности удержать НДФЛ организация обязана в течение месяца сообщить об этом в налоговый орган.

Налог с суммы дивидендов удерживается только при фактической выплате дохода акционеру (участнику), не раньше. Дата фактического получения доходов в натуральной форме определяется как день передачи имущества. Эта дата должна быть подтверждена соответствующим документом, которым оформлена передача имущества.

В случае, когда выплата дивидендов производится в натурально-вещественной форме, оценка имущества, передаваемого в качестве дивидендов, должна соответствовать рыночной.

Для целей исчисления налога на прибыль рыночная цена определяется в порядке, аналогичном порядку определения рыночных цен, установленному абзацем 2 пункта 3, а также пунктами 4-11 статьи 40 НК РФ, на момент совершения операций и без включения в них НДС и акциза (п. 6 ст. 274 НК РФ). Для целей исчисления НДФЛ рыночная цена передаваемого имущества включает НДС и акцизы (п. 1 ст. 211 НК РФ).

По вопросу об обложении дивидендов в виде имущества налогом на добавленную стоимость можно встретить разные точки зрения.

Федеральная налоговая служба придерживается позиции, согласно которой передача обществом недвижимого имущества в счет выплаты учредителям дивидендов является объектом налогообложения налогом на добавленную стоимость. Данный вывод закреплен в письме ФНС от 15 мая 2014 г. № ГД-4-3/9367@ «О порядке исчисления НДС при передаче имущества в счет выплаты дивидендов».

№ ГД-4-3/9367@ «О порядке исчисления НДС при передаче имущества в счет выплаты дивидендов».

Данную позицию ФНС обосновывает следующим образом.

Пунктом 1 статьи 146 Налогового кодекса Российской Федерации установлено, что объектом налогообложения налога на добавленную стоимость признаются в том числе операции по реализации товаров на территории Российской Федерации. При этом в целях налога на добавленную стоимость передача права собственности на товары на безвозмездной основе признается реализацией товаров.

В соответствии с пунктом 1 статьи 39 НК РФ реализацией товаров организацией или индивидуальным предпринимателем признается передача на возмездной основе (в том числе обмен товарами) права собственности на товары, а в случаях, предусмотренных указанным Кодексом, передача права собственности на товары на безвозмездной основе.

Учитывая изложенное и принимая во внимание, что при выплате дивидендов недвижимым имуществом право собственности на него переходит к участнику общества, передача обществом недвижимого имущества в счет выплаты учредителям дивидендов является объектом налогообложения налогом на добавленную стоимость.

В судебной практике можно встретить и другую точку зрения.

Как следует из Постановления ФАС Уральского округа от 23 мая 2011 г. по делу № А07-14871/2010, каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй НК РФ. В статье 39 НК РФ дано понятие реализации товаров, работ или услуг как передачи на возмездной основе (а в случаях, предусмотренных кодексом, – на безвозмездной основе) права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу.

Согласно п. 1 ст. 43 НК РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

Поскольку законодательство допускает выплату дивидендов акционеру недвижимым имуществом, передача данного имущества не образует иной объект налогообложения, кроме дохода, следовательно, не является реализацией недвижимого имущества, облагаемой НДС. Следует отметить, что такая позиция встречается крайне редко.

Следует отметить, что такая позиция встречается крайне редко.

Исходя из вышеизложенного, можно сделать вывод, что распределение прибыли в виде имущества между учредителями общества с ограниченной ответственностью возможно, если прямо предусмотрено уставом. Выплата дивидендов в обществе с ограниченной ответственностью (на общей системе налогообложения) имуществом влечет перечисление НДС от рыночной стоимости имущества, налога на прибыль или 9% НДФЛ от суммы дивидендов. В отношении НДС указанный вывод не находит однозначного подтверждения в судебной практике, однако на уровне органов исполнительной власти превалирует именно такой подход.

Кауртаев М.С.

Юридическая фирма Тюмень

Как получают деньги основатели стартапов

- 0 комментариев

- 2 323 просмотров

У успешного и прибыльного основателя стартапа есть широкий спектр мнений о том, какой должна быть разумная стартовая зарплата. Тем не менее, вы никогда не найдете магического числа, которое в конечном итоге ответит на вопрос. Расположение бизнеса, ваш возраст, размер и доступное финансирование будут играть большую роль в определении наилучшего размера дохода, который вы должны получить.

Расположение бизнеса, ваш возраст, размер и доступное финансирование будут играть большую роль в определении наилучшего размера дохода, который вы должны получить.

- Твитнуть

- Google Поделиться

- Пинтерест

- Электронная почта

Некоторые начинающие компании предупреждают основателей, чтобы они ничем себе не платили. Между тем, другие говорят, что 50 000 долларов или больше будут вполне разумными и подходящими. Если человек помогает в создании нового малого бизнеса, то он считается учредителем бизнеса.

В качестве вознаграждения за все усилия, которые он прилагает, он может получить от компании различные виды вознаграждения, включая дивиденды. Были ли выплачены учредителю дивиденды в зависимости от его статуса собственности и недавней дивидендной политики компании.

Учредителем является лицо, которое помогает в создании учреждения или компании. В бизнесе учредителем обычно является владелец, который помогал финансировать бизнес. Основателем также может быть сотрудник, чьи усилия были очень важными и будут способствовать успеху компании. Общий размер компании влияет на общее количество учредителей. Любой малый бизнес с более низкими начальными затратами не нуждается в большом количестве учредителей. Однако более крупная компания требует вклада большинства учредителей для финансирования и начальных операций.

Если учредитель владеет определенной частью бизнеса, она будет иметь право на определенную долю в прибыли компании. Компания будет распределять такую прибыль посредством выплаты дивидендов. Чем больше доля учредителя в бизнесе, тем выше будет его выплата дивидендов. Когда учредитель получает выплату дивидендов, он должен указать все дивиденды как прибыль за этот год. Хотя дивиденды обычно выплачиваются по установленному графику, компания может выплатить дивиденды в любое время, когда владелец соглашается на выплату.

Похожие статьи

- Зачем малому бизнесу развитие аутсорсинга

- О развитии фармацевтического бизнеса

Бизнесу не нужно будет производить выплаты дивидендов. Годовая прибыль может быть реинвестирована в бизнес, а не распределяться между владельцами. Компания реинвестирует прибыль, когда владельцы действительно считают, что их бизнес будет более прибыльным в ближайшем будущем от таких инвестиций, что приведет к более высокой выплате дивидендов. Владелец бизнеса будет определять точную сумму выплаты дивидендов каждый год голосованием. Будет ли учредитель получать дивиденды каждый год, по-прежнему будет зависеть от решения о выплате через владельцев бизнеса в целом.

Компания будет выплачивать дивиденды исключительно всем нынешним владельцам бизнеса. Когда учредитель не владеет какой-либо частью компании, он не получит выплаченных дивидендов. Существует несколько сценариев, в которых основатель компании может не быть нынешним владельцем. Один из вариантов заключается в том, что учредитель бизнеса не является собственником бизнеса и продает свою долю. Когда учредитель продаст свою долю в компании, он перестанет получать дивиденды.

Один из вариантов заключается в том, что учредитель бизнеса не является собственником бизнеса и продает свою долю. Когда учредитель продаст свою долю в компании, он перестанет получать дивиденды.

Рекомендуемые статьи

- Как начать интернет-бизнес

Как и любой другой бизнес, начать онлайн-бизнес легко. Просто нужно учитывать несколько факторов. Читайте здесь о вещах, которые необходимо учитывать при открытии интернет-бизнеса.

Различные способы оплаты труда в стартапах

Как вести бизнес, работая полный рабочий день? >>

Комментарий

Дивиденды — Руководство Холлоуэя по привлечению венчурного капитала

Дивиденды — руководство Holloway по повышению Venture Capitalholloway

Raising Venture Capital≫part IV: термины Sheets’shore Terms≫

3 ссылки

с

Editione1.1.3

Обновлено 13 сентября 2022 г.

Raise Ventrea .

Вы читаете отрывок из «Руководство Холлоуэя по привлечению венчурного капитала », книги Энди Спаркса и более 55 других авторов. Текущий и всеобъемлющий ресурс для предпринимателей с техническими подробностями, практическими знаниями, реальными сценариями и ловушками, которых следует избегать. Купите книгу , чтобы поддержать автора и насладиться чтением Холлоуэя без рекламы. Вы получаете мгновенный цифровой доступ, более 770 ссылок и ссылок, комментарии и будущие обновления, а также высококачественную загрузку в формате PDF.

Определение Дивиденд — это распределение прибыли компании среди акционеров. По привилегированным акциям выплачиваются заранее установленные дивиденды*, в то время как совет директоров компании должен санкционировать любые дивиденды держателям обыкновенных акций. * Многие известные публичные компании и некоторые частные компании выплачивают дивиденды по обыкновенным акциям, но это редкость среди стартапов и компаний, ориентированных на быстрый рост. .* Стартапы редко выплачивают дивиденды по обыкновенным акциям, потому что обычно предпочитают реинвестировать прибыль в расширение бизнеса.

* Многие известные публичные компании и некоторые частные компании выплачивают дивиденды по обыкновенным акциям, но это редкость среди стартапов и компаний, ориентированных на быстрый рост. .* Стартапы редко выплачивают дивиденды по обыкновенным акциям, потому что обычно предпочитают реинвестировать прибыль в расширение бизнеса.

Внимание! Компании, поддерживаемые традиционными венчурными компаниями, почти наверняка никогда не будут выплачивать дивиденды. Из-за этого большинство основателей не договариваются о правах на дивиденды в перечнях условий. Венчурные капиталисты ищут прибыльные результаты, а не 6–8% дивидендов. Переговоры об условиях выплаты дивидендов в серии А могут быть опасными, поскольку компания может непреднамеренно дать понять, что она заинтересована в том, чтобы стать бизнесом, распределяющим дивиденды с положительным денежным потоком, а не венчурным инвестором.

root.s-0000010018″ cid=»venture-capital.root.c-01526″> Дивиденды бывают двух основных типов: некумулятивные дивиденды и кумулятивные дивиденды.

root.s-0000010018″ cid=»venture-capital.root.c-01526″> Дивиденды бывают двух основных типов: некумулятивные дивиденды и кумулятивные дивиденды.Некумулятивные дивиденды могут быть объявлены советом директоров и распределены среди акционеров в любое время. Они наиболее распространены в венчурных компаниях. Некумулятивные дивиденды иногда называют дивидендами «если, когда и как» или «когда, как и если». Это происходит прямо из формулировок, которые вы найдете в таблицах условий, связанных с дивидендами: «…если, когда и как будет объявлено Советом директоров». Некоторые некумулятивные дивиденды требуют, чтобы компания выплатила определенный процент держателям привилегированных акций до любые дивиденды выплачиваются держателям обыкновенных акций, что может стать обременительным, если компания, поддерживаемая венчурным капиталом, должна изменить стратегию, чтобы стать бизнесом по распределению дивидендов с положительным денежным потоком.

Совокупный дивиденд начисляется примерно в размере 6–8% в год и подлежит выплате в результате слияний и поглощений или IPO и, по сути, представляет собой гарантированный доход от инвестиций. Они гораздо более распространены в инвестициях в стиле прямых инвестиций или хедж-фондов.

Положения о платных играх

Определение Положение с оплатой за игру в перечне условий требует, чтобы инвесторы по запросу компании участвовали в последующих раундах финансирования на пропорциональной основе. Если инвестор не участвует по запросу, он сталкивается с последствиями, которые могут варьироваться от потери некоторых привилегий, таких как защита от разводнения, до полной конвертации их привилегированных акций в обыкновенные акции.