Содержание

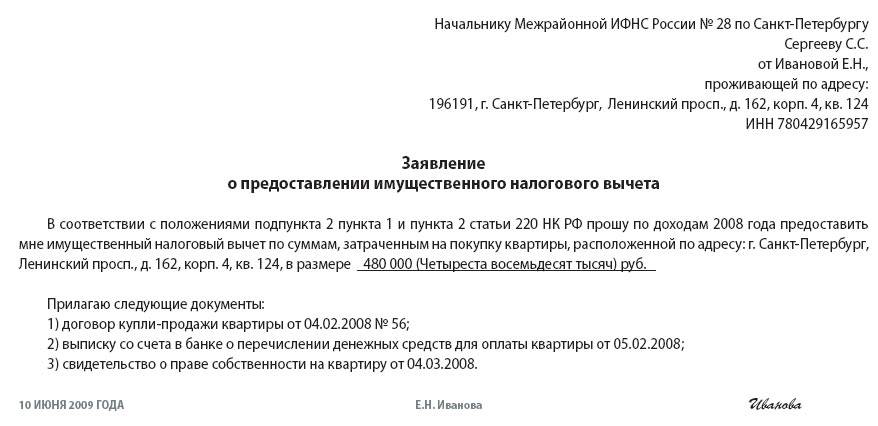

Вопрос недели: Возможно ли удержанный НДФЛ с дивидендов использовать для возмещения при покупке квартиры?

Вопрос: При получении дохода в виде дивидендов в 2018 году был удержан и уплачен НДФЛ в размере 13%. Возможно ли удержанный НДФЛ с дивидендов использовать для возмещения при покупке квартиры в 2018 году?

Сообщаю Вам следующее:

Нет, не можете. П. 3 ст. 210 НК РФ введена норма, согласно которой имущественные вычеты не применяются к доходам, полученным от долевого участия в организации.

Подборка документов из Систем КонсультантПлюс:

Документ 1.

Вопрос: В 2017 г., помимо зарплаты, я получил дивиденды от участия в российской компании, при выплате которых с меня был удержан НДФЛ по ставке 13%. Могу ли я при заполнении декларации 3-НДФЛ для получения имущественного вычета на покупку жилья посчитать налог к возврату и с доходов в виде дивидендов?

Ответ: Нет, не можете. В самом деле, с 2015 г. дивиденды облагаются НДФЛ по основной ставке 13% <1>. К доходам, облагаемым по этой ставке, применяются вычеты, предусмотренные статьями 218 — 221 НК РФ. Но одновременно в п. 3 ст. 210 НК РФ введена норма, согласно которой эти вычеты не применяются к доходам, полученным от долевого участия в организации <2>.

В самом деле, с 2015 г. дивиденды облагаются НДФЛ по основной ставке 13% <1>. К доходам, облагаемым по этой ставке, применяются вычеты, предусмотренные статьями 218 — 221 НК РФ. Но одновременно в п. 3 ст. 210 НК РФ введена норма, согласно которой эти вычеты не применяются к доходам, полученным от долевого участия в организации <2>.

Совет

Если вы заполняете декларацию в программе с сайта ФНС, то в разделе «Доходы, полученные в РФ» увидите четыре вкладки по разным процентным ставкам — «13», «9», «35» и «13», куда нужно вписать полученные суммы соответствующих доходов по месяцам. Последняя вкладка «13» и предназначена для указания доходов в виде дивидендов. Введенные в ней суммы автоматически исключаются из расчета вычетов, предусмотренных статьями 218 — 221 НК РФ.

———————————

<1> подп. «а» п. 29 ст. 1, ч. 5 ст. 9 Закона от 24.11.2014 N 366-ФЗ.

<2> подп. «б» п. 25 ст. 1 Закона от 24.11.2014 N 366-ФЗ.

1 Закона от 24.11.2014 N 366-ФЗ.

А.Ю. Никитин

Эксперт по бухгалтерскому учету

и налогообложению

Подписано в печать

11.05.2018

{Вопрос: В 2017 г., помимо зарплаты, я получил дивиденды от участия в российской компании, при выплате которых с меня был удержан НДФЛ по ставке 13%. Могу ли я при заполнении декларации 3-НДФЛ для получения имущественного вычета на покупку жилья посчитать налог к возврату и с доходов в виде дивидендов? («Главная книга», 2018, N 10) {КонсультантПлюс}}

Документ 2.

Статья 210. Налоговая база

…

- Если иное не предусмотрено настоящим пунктом, для доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218 — 221 настоящего Кодекса, с учетом особенностей, установленных настоящей главой.

В отношении доходов от долевого участия в организации, а также в виде выигрышей, полученных участниками азартных игр и участниками лотерей, налоговые вычеты, предусмотренные статьями 218 — 221 настоящего Кодекса, не применяются.

ст. 210, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) {КонсультантПлюс}

Ответ подготовил эксперт Систем КонсультантПлюс Якушева Татьяна Валерьевна

Ответ актуален на 25.02.2019 г.

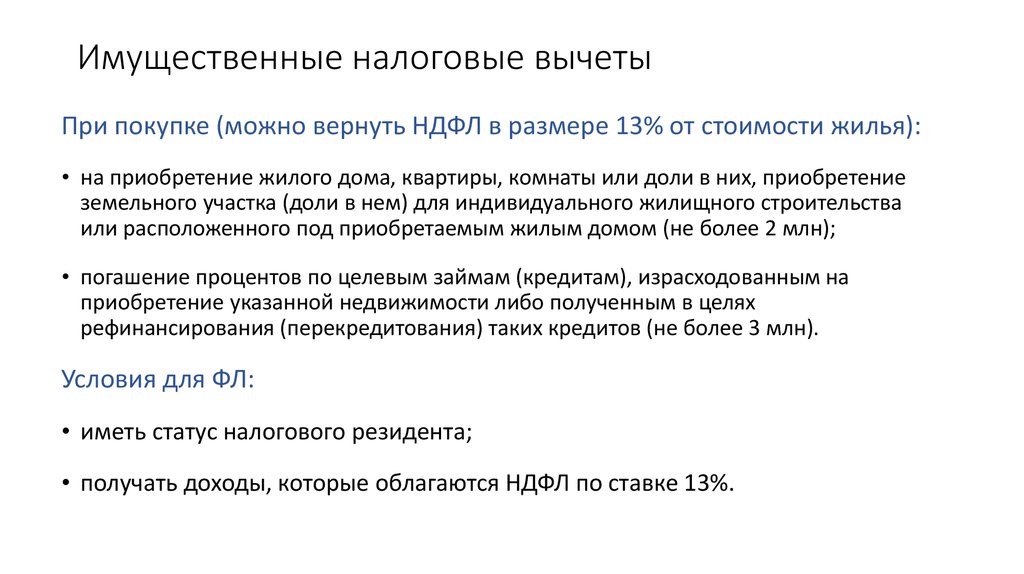

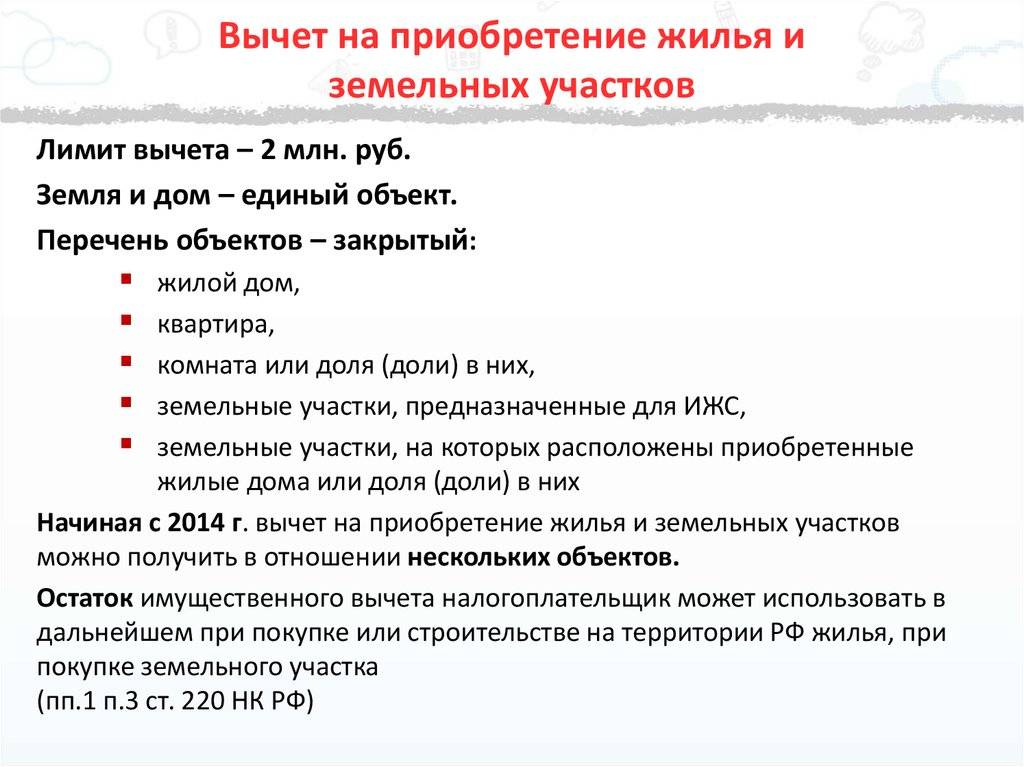

9 Налоговые льготы и вычеты для домовладельцев

Ваш дом предоставляет множество налоговых льгот — с момента покупки недвижимости до момента, когда вы решите ее продать. Однако Закон о сокращении налогов и создании рабочих мест (TCJA), масштабный закон о налоговой реформе, принятый Конгрессом в 2017 году, наложил ограничения на некоторые из этих льгот на период с 2018 по 2025 год. Вот краткий обзор этих важных вычетов.

1. Проценты по ипотеке

Если вы перечисляете свои личные отчисления, проценты, которые вы платите по ипотеке, не облагаются налогом в определенных пределах.

Если вы приобрели дом 15 декабря 2017 г. или ранее, вы можете вычесть процентные платежи по ипотечным кредитам на сумму до 1 миллиона долларов США, использованных для покупки, строительства или улучшения основного и второго домов.

Если вы приобрели дом после 15 декабря 2017 г., применяются ограничения, установленные TCJA: вы можете вычесть проценты только по долгу за приобретение дома в размере 750 000 долларов США. Лимит кредита в размере 750 000 долларов США истекает в 2025 году. После этого лимит в 1 миллион долларов вернется. Эти номера предназначены как для одиноких налогоплательщиков, так и для состоящих в браке налогоплательщиков, подающих совместную декларацию. Максимальные суммы уменьшаются вдвое для состоящих в браке налогоплательщиков, подающих отдельные декларации.

2. Частное ипотечное страхование

Частное ипотечное страхование (PMI) часто требуется кредитором, когда покупатель дома занимает более 80% покупной цены дома. PMI обычно стоит от 30 до 70 долларов в месяц на каждые 100 000 долларов, взятых взаймы. Срок действия этого вычета для этих премий истек в конце 2017 года. Однако позже Конгресс возобновил его на период с 2018 по 2021 год. Неясно, будет ли этот вычет продлен на 2022 год и последующие годы.

PMI обычно стоит от 30 до 70 долларов в месяц на каждые 100 000 долларов, взятых взаймы. Срок действия этого вычета для этих премий истек в конце 2017 года. Однако позже Конгресс возобновил его на период с 2018 по 2021 год. Неясно, будет ли этот вычет продлен на 2022 год и последующие годы.

Если страховые взносы PMI не облагаются налогом, сумма вычета зависит от вашего дохода: Если доход вашей семьи превышает $100 000 в год, вычет начинает постепенно отменяться. Поэтапный отказ начинается с 50 000 долларов в год, если вы состоите в браке, но подаете документы отдельно. Вы не получаете никаких вычетов, если зарабатываете более 109 долларов.000 в год (или 54 500 долларов в год, если вы состоите в браке, но подаете документы отдельно).

Узнайте больше из публикации IRS 936, Вычет процентов по ипотечному кредиту .

3. Баллы, выплачиваемые по ипотеке

Ваш ипотечный кредитор взимает с вас различные сборы, один из которых называется «баллами» или иногда «баллами скидки». Это суммы, которые вы выбираете для оплаты в обмен на лучшую процентную ставку. Один балл равен 1% от суммы кредита.

Это суммы, которые вы выбираете для оплаты в обмен на лучшую процентную ставку. Один балл равен 1% от суммы кредита.

Для ипотечных кредитов характерны от одного до трех пунктов, которые легко могут составить до тысяч долларов. Вы можете полностью вычесть баллы, связанные с ипотекой на покупку дома.

Рефинансированные ипотечные баллы также подлежат вычету, но только в течение срока действия кредита, а не все сразу. Собственники жилья, осуществляющие рефинансирование, могут сразу же списать с баланса старые баллы и начать амортизировать новые.

4. Проценты по кредиту под залог жилья

До 2018 года вы могли вычесть проценты по кредитам под залог жилья на сумму до 100 000 долларов США. Вы можете использовать деньги для любых целей и по-прежнему получать вычет — например, домовладельцы могут вычесть проценты по кредитам под залог собственного дома, которые используются для погашения их кредитных карт или для оплаты обучения их детей в колледже. TCJA отменил этот специальный вычет по ипотечному кредиту в размере 100 000 долларов США на период с 2018 по 2025 год9.0003

TCJA отменил этот специальный вычет по ипотечному кредиту в размере 100 000 долларов США на период с 2018 по 2025 год9.0003

Однако проценты, которые вы платите по кредиту под залог дома, который используется для покупки, строительства или улучшения вашего основного или второго дома, по-прежнему подлежат вычету. Кредит должен быть обеспечен вашим основным домом или вторым домом. Так, например, вы можете вычесть проценты по кредиту под залог дома, который вы используете, чтобы добавить комнату в свой дом или сделать другие улучшения. Такой кредит под залог собственного дома засчитывается в счет лимита кредита на вычет процентов по ипотеке в размере 750 000 долларов США или 1 миллион долларов США (см. № 1 выше), и проценты вычитаются только по кредитам до применимого предела.

5. Налоги на имущество

Одним из наиболее значительных изменений, внесенных TCJA, было установление годового предела в размере 10 000 долларов США для постатейного вычета налога на имущество и других государственных и местных налогов, который никогда ранее не ограничивался. С 2018 по 2025 год домовладельцы могут вычесть максимум 10 000 долларов США из общей суммы платежей:

С 2018 по 2025 год домовладельцы могут вычесть максимум 10 000 долларов США из общей суммы платежей:

- налог на имущество и

- подоходный налог штата или государственный и местный налог с продаж.

Этот лимит в размере 10 000 долларов распространяется как на одиноких, так и на состоящих в браке налогоплательщиков и не индексируется с учетом инфляции.

Если ваш кредитор по ипотечному кредиту потребовал от вас открыть конфискацию или счет условного депонирования, вы не можете вычесть деньги условного депонирования, предназначенные для уплаты налогов на имущество, до тех пор, пока деньги не будут фактически использованы для их уплаты. Кроме того, возврат налога на имущество города или штата уменьшает ваш федеральный вычет на аналогичную сумму.

6. Вычет из домашнего офиса

Если вы используете часть своего дома исключительно в служебных целях, вы можете вычесть расходы на жилье, связанные с этой частью, такие как процент ваших расходов на страхование и ремонт, а также амортизацию. . Подробнее читайте в книге Налоговые вычеты для домашнего бизнеса: сохраняйте то, что зарабатываете , Стивен Фишман (Ноло).

. Подробнее читайте в книге Налоговые вычеты для домашнего бизнеса: сохраняйте то, что зарабатываете , Стивен Фишман (Ноло).

7. Расходы на продажу дома

Если вы решите продать свой дом, вы сможете уменьшить налогооблагаемый прирост капитала на сумму расходов на продажу. (Возможно, вам вообще не придется беспокоиться о своей прибыли, если она достаточно низка, чтобы попасть под исключение, описанное ниже, но если ваша прибыль от продажи может быть выше, чем исключение, внимательно изучите этот раздел.)

Комиссионные брокера по недвижимости, премии за страхование титула, судебные издержки, расходы на рекламу, административные расходы, сборы за условное депонирование и сборы за проверку считаются коммерческими расходами.

Все затраты на продажу вычитаются из вашей прибыли. Ваша прибыль – это цена продажи вашего дома за вычетом вычитаемых издержек закрытия, затрат на продажу и вашей налоговой базы в собственности. (Основой является первоначальная покупная цена плюс стоимость капитальных улучшений за вычетом любой амортизации. )

)

8. Исключение прироста капитала

Налогоплательщики, состоящие в браке, подавшие совместную декларацию, получают не облагаемую налогом прибыль в размере до 500 000 долларов США от продажи дома, который использовался в качестве основного места жительства в течение двух из предыдущих пяти лет. Одинокие люди (включая совладельцев дома, если они отдельно соответствуют требованиям) и женатые налогоплательщики, которые подают отдельно, получают до 250 000 долларов США каждый без уплаты налогов. (Дополнительную информацию см. в разделе Как избежать прироста капитала при продаже дома: прочтите мелкий шрифт.)

9. Ипотечный налоговый кредит

Программа покупки жилья под названием «Сертификат ипотечного кредита» (MCC) позволяет малообеспеченным, Покупатели жилья, впервые покупающие жилье, получают налоговый кредит на проценты по ипотеке в размере до 20% от процентных платежей по ипотеке, уплачиваемых за дом (сумма кредита зависит от юрисдикции). Максимальный кредит составляет 2000 долларов США в год, если кредитная ставка сертификата превышает 20%. (См. Публикацию IRS 530, Налоговая информация для домовладельцев .)

Максимальный кредит составляет 2000 долларов США в год, если кредитная ставка сертификата превышает 20%. (См. Публикацию IRS 530, Налоговая информация для домовладельцев .)

Сначала вы должны обратиться в органы своего штата или местного самоуправления за действительной справкой. Этот кредит предоставляется каждый год, когда вы сохраняете кредит и живете в доме, купленном с сертификатом. Кредит вычитается, доллар за долларом, из причитающегося подоходного налога. Для получения подробной информации и ссылок на государственные жилищные агентства посетите веб-сайт Национального совета государственных жилищных агентств.

Информация о вычетах по недвижимости

Для получения дополнительной информации о законах о налогах на недвижимость посетите веб-сайт www.irs.gov. Вы найдете основную информацию для новых домовладельцев (публикация IRS 530) и публикации о продаже вашего дома (публикация IRS 523), использовании вашего дома в коммерческих целях (публикация 587) и вычетах процентов по ипотеке (публикация 936).

Каковы налоговые льготы домовладения?

Налоги и домовладение

1/2>

Индивидуальные налоги

Q.

Каковы налоговые льготы домовладения?

A.

Основное налоговое преимущество владения домом заключается в том, что вмененный доход от аренды, который получают домовладельцы, не облагается налогом. Хотя этот доход не облагается налогом, домовладельцы по-прежнему могут вычитать проценты по ипотечным кредитам и платежи по налогу на имущество, а также некоторые другие расходы из своего федерального налогооблагаемого дохода, если они детализируют свои вычеты. Кроме того, домовладельцы могут исключить до определенного предела прирост капитала, который они получают от продажи дома.

Налоговый кодекс предусматривает ряд льгот для владельцев собственного жилья. Основное преимущество заключается в том, что владельцы не платят налоги на вмененный доход от аренды собственного жилья. Им не нужно учитывать арендную плату за свои дома в качестве налогооблагаемого дохода, даже если эта стоимость является таким же доходом от инвестиций, как и дивиденды по акциям или проценты по сберегательному счету. Это вид дохода, который не облагается налогом.

Им не нужно учитывать арендную плату за свои дома в качестве налогооблагаемого дохода, даже если эта стоимость является таким же доходом от инвестиций, как и дивиденды по акциям или проценты по сберегательному счету. Это вид дохода, который не облагается налогом.

Домовладельцы могут вычитать как проценты по ипотечным кредитам, так и платежи по налогу на имущество, а также некоторые другие расходы из своего федерального подоходного налога, если они детализируют свои вычеты. При хорошо функционирующем подоходном налоге все доходы будут облагаться налогом, а все затраты на получение этого дохода будут подлежать вычету. Таким образом, в хорошо функционирующем подоходном налоге должны быть вычеты по процентам по ипотечным кредитам и налогам на имущество. Однако наша текущая система не облагает налогом вмененный доход от аренды, который получают домовладельцы, поэтому обоснование вычета затрат на получение этого дохода неясно.

Наконец, домовладельцы могут исключить до определенного предела прирост капитала, который они получают от продажи дома. Все эти льготы имеют большую ценность для налогоплательщиков с более высоким подоходным налогом, чем для налогоплательщиков с более низкими категориями.

Все эти льготы имеют большую ценность для налогоплательщиков с более высоким подоходным налогом, чем для налогоплательщиков с более низкими категориями.

Вмененная рента

Покупка дома — это инвестиция, часть прибыли которой представляет собой возможность жить в доме без арендной платы. В отличие от доходов от других инвестиций, доход от домовладения — то, что экономисты называют «условной арендной платой», — исключается из налогооблагаемого дохода. Напротив, арендодатели должны учитывать в качестве дохода получаемую ими арендную плату, а арендаторы не могут вычитать арендную плату, которую они платят. Домовладелец фактически является и арендодателем, и арендатором, но налоговый кодекс рассматривает домовладельцев так же, как арендаторов, игнорируя их одновременную роль своих собственных арендодателей. По оценкам Министерства финансов США, Управления налогового анализа (OTA), исключение вмененной ренты привело к сокращению федеральных доходов почти на 121,3 миллиарда долларов в 2019 финансовом году. .

.

Вычет процентов по ипотечным кредитам

Домовладельцы, перечисляющие вычеты по статьям, могут уменьшить свой налогооблагаемый доход путем вычета процентов, уплаченных по ипотечному кредиту. Налогоплательщики, не владеющие собственным жильем, не имеют сопоставимой возможности вычитать проценты, выплаченные по долгу, полученному при покупке товаров и услуг.

Закон о сокращении налогов и занятости (TCJA) урезал эту важную налоговую льготу для домовладельцев. До TCJA вычет ограничивался процентами, выплаченными на сумму до 1 миллиона долларов долга, понесенного для покупки или существенного ремонта дома. Домовладельцы также могли вычитать проценты, выплаченные по долгу в размере до 100 000 долларов США, независимо от того, как они использовали заемные средства. TCJA ограничил вычет процентами по ипотечной задолженности до 750 000 долларов США, возникшей после 14 декабря 2017 года для покупки или улучшения первого или второго дома.

По оценкам OTA, вычет процентов по ипотеке стоил около 25,1 миллиарда долларов в 2019 финансовом году. До вступления в силу TCJA OTA подсчитало, что стоимость вычета процентов по ипотеке в 2018 финансовом году составила бы 74,5 миллиарда долларов. Расчетная стоимость снизилась. в основном потому, что другие положения TCJA привели к тому, что гораздо меньше налогоплательщиков перечислили свои вычеты, и отчасти из-за более низкого предела вычитаемых процентов по ипотечным кредитам. По оценкам Центра налоговой политики Urban-Brookings, только около 8 процентов налоговых единиц воспользовались вычетом в 2018 году по сравнению с примерно 20 процентами в 2017 году, до принятия TCJA.

Налоговый вычет на имущество

Домовладельцы, перечисляющие вычеты по статьям, могут также уменьшить свой налогооблагаемый доход путем вычета налога на имущество, которое они платят за свои дома. Этот вычет фактически представляет собой перевод федеральных средств в юрисдикции, которые взимают налог на имущество (в основном местные, но также и правительства некоторых штатов), что позволяет им получать доходы от налога на имущество с меньшими затратами для своих избирателей. По оценкам OTA, вычет сэкономил миллионам домовладельцев в общей сложности 6 миллиардов долларов подоходного налога в 2019 финансовом году.. Стоимость этого вычета значительно снизилась из-за TCJA, так как многие домовладельцы перечислили меньше, а также из-за того, что TCJA установил общий предел в размере 10 000 долларов для государственных и местных налогов, которые могут вычитать налогоплательщики.

По оценкам OTA, вычет сэкономил миллионам домовладельцев в общей сложности 6 миллиардов долларов подоходного налога в 2019 финансовом году.. Стоимость этого вычета значительно снизилась из-за TCJA, так как многие домовладельцы перечислили меньше, а также из-за того, что TCJA установил общий предел в размере 10 000 долларов для государственных и местных налогов, которые могут вычитать налогоплательщики.

Прибыль от продажи жилья

Налогоплательщики, продающие активы, как правило, должны платить налог на прирост капитала с любой прибыли, полученной от продажи. Но домовладельцы могут исключить из налогооблагаемого дохода до 250 000 долларов США (500 000 долларов США для лиц, подающих совместную декларацию) прироста капитала от продажи своих домов, если они удовлетворяют определенным критериям: они должны поддерживать дом в качестве своего основного места жительства в течение двух из предыдущих пяти лет, и, как правило, они, возможно, не требовали исключения прироста капитала при продаже другого дома в течение предыдущих двух лет. По оценкам OTA, положение об исключении сэкономило домовладельцам 43,6 миллиарда долларов подоходного налога в 2019 финансовом году..

По оценкам OTA, положение об исключении сэкономило домовладельцам 43,6 миллиарда долларов подоходного налога в 2019 финансовом году..

Влияние вычетов и исключений

Вычеты и исключения, доступные домовладельцам, имеют большую ценность для налогоплательщиков с более высокими налоговыми категориями, чем для налогоплательщиков с более низкими категориями. Например, вычет 2000 долларов за уплаченные налоги на имущество экономит налогоплательщику в 37-процентной верхней налоговой категории 740 долларов, но экономит налогоплательщику в 22-процентной группе только 440 долларов. Кроме того, несмотря на то, что они составляют лишь около 26 процентов всех налоговых единиц, те, у кого доход составляет 100 000 долларов США и более, получают более 90 процентов налоговых льгот от вычета процентов по ипотеке в 2018 году. Эта разница в основном обусловлена тремя факторами: по сравнению с домовладельцами с более низкими доходами, те, у кого более высокие доходы, сталкиваются с более высокими предельными налоговыми ставками, обычно платят больше процентов по ипотеке и налога на имущество, и чаще указывают вычеты в своих налоговых декларациях.

Обновлено в мае 2020 г.

Источники данных

Министерство финансов США, Управление налогового анализа. Налоги-Расходы-2021. 26 февраля 2020 г.

———. Налоги-расходы-2019 финансовый год. 16 октября 2017 г.

Центр налоговой политики Urban-Brookings. T18-0170 — Налоговая выгода от постатейного вычета процентов по ипотечному кредиту, базовый уровень: действующий закон, распределение изменений федерального налога по расширенному уровню денежных доходов, 2018 г.

———. T18-0168 — Налоговая выгода от постатейного вычета процентов по ипотечному кредиту, базовый уровень: действующий закон, распределение изменений федерального налога по расширенному уровню денежного дохода, 2017 г.

Дополнительная литература

Гейл, Уильям Г., Джонатан Грубер и Сет Стивенс-Давидовиц. 2007. «Поощрение домовладения посредством Налогового кодекса». Налоговые примечания . 18 июня.

Харрис, Бенджамин Х., К. Юджин Стюерле и Аманда Инж.