Как получить уведомление о постановке на учет по енвд с налоговой. Уведомление о постановке на учет енвд

Как получить уведомление о применении ЕНВД?

Уведомление о применении ЕНВД должен получить каждый налогоплательщик, который решил применять льготный режим налогообложения в виде ЕНВД по отдельным видам деятельности. Уведомление о ЕНВД выдается налоговыми органами после подачи заявления о переходе на данный спецрежим.

Применение ЕНВД

Уведомление о переходе на ЕНВД

Уведомление о ЕНВД: какой действует бланк документа в 2014–2015 и 2016 годах?

Применение ЕНВД

ЕНВД представляет собой специальный режим налогообложения, при котором объектом выступает величина предполагаемого вмененного дохода. До 2013 года применение ЕНВД считалось обязательным по определенным видам деятельности. С начала 2013-го реализация права на применение льготного режима стала добровольной (п. 1 ст. 346.28 НК РФ).

Подробнее об изменениях налогового законодательства по ЕНВД см. в материале «Система налогообложения ЕНВД: плюсы и минусы вмененки».

Уведомление о переходе на ЕНВД

Использование режима, при котором налоги платятся из расчета вмененного дохода, сопровождается обязательной подачей заявления в налоговые органы. В соответствии с п. 3 ст. 346.28 сделать это придется и организациям, и предпринимателям в срок, не превышающий 5 рабочих дней после начала деятельности на данном режиме. За дату постановки на учет будут приняты данные, указанные в заявлении.

Форматы документов закреплены в приказе ФНС РФ от 11.12.2012 № ММВ-7-6/941@. Организации используют заявления по форме ЕНВД-1, предприниматели — ЕНВД-2. Предоставление прочих документов при уведомлении ФНС о переходе на режим ЕНВД не предусмотрено.

На учет вмененщики становятся либо по месту осуществления предпринимательской деятельности (п. 2 ст. 346.28 НК РФ), либо по месту нахождения организации (проживания ИП).

Последнее касается тех видов работ, по которым невозможно предположить точное место их выполнения. Сюда относят услуги по перевозке пассажиров, грузоперевозки, размещение рекламы на транспорте, торговлю развозную и разносную.

Подробнее о процедуре регистрации ЕНВД см. в материале «Постановка на учет в качестве плательщика ЕНВД».

Налоговый орган, в который подано заявление о переходе на режим ЕНВД, выдает налогоплательщику уведомление по ЕНВД о возможности применения специального режима не позднее 5-дневного срока с момента подачи заявления, о чём свидетельствует п. 3 ст. 346.28 НК РФ.

Уведомление о ЕНВД: какой действует бланк документа в 2014–2015 и 2016 годах?

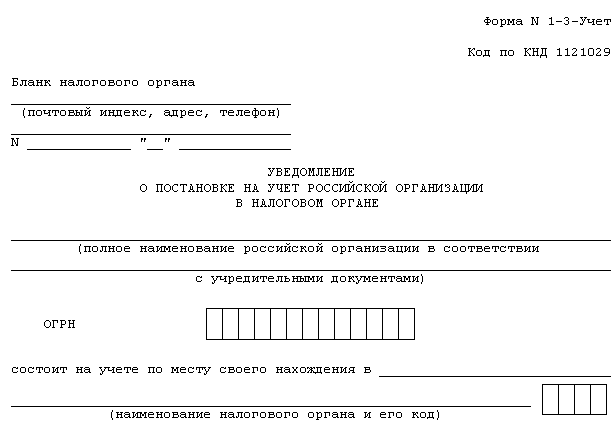

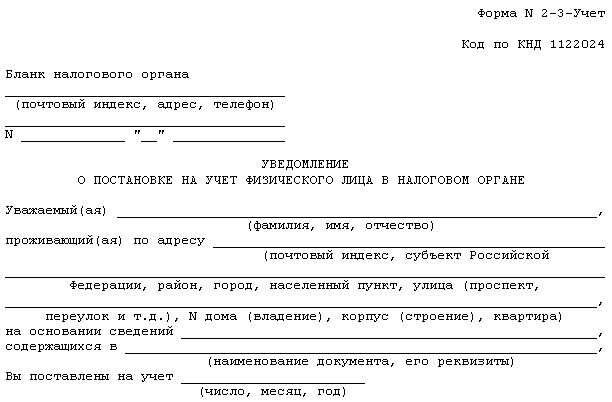

Формы уведомления налогоплательщика о том, что он имеет право использовать спецрежим по исчислению вмененного дохода, утверждены приказом ФНС РФ от 11.08.2011 № ЯК-7-6/488@. Организациям отправляется бланк № 1-3-Учет (по приложению 2 указанного приказа), ИП получают уведомление по форме № 2-3-Учет (в соответствии с приложением 7 приказа).

Скачать бланк № 1-3-Учет

Скачать бланк № 2-3-Учет

Обязанность по постановке на учет по ЕНВД у налогоплательщика существует даже при нахождении его на учете в данной ФНС по каким-либо другим основаниям. Об этом свидетельствует письмо Минфина РФ от 03.06.2009 № 03-11-06/3/154.

Если налогоплательщик не встал на учет в связи с применением ЕНВД, то он не вправе уплачивать этот налог и должен применять ту систему налогообложения, на которой находился до начала применения ЕНВД (см., например, письмо Минфина России от 27.12.2012 № 03-02-07/2-183). Обнаружив, что субъект работает на вмененке, не перейдя на нее в установленном порядке, контролеры доначислят ему налоги в соответствии с прежним налоговым режимом, насчитают пени и, скорее всего, оштрафуют.

Прекращение использования ЕНВД также сопровождается подачей заявления, на основании которого инспекция выдает уведомление о снятии с учета.

Таким образом, своевременная подача заявлений о постановке или снятии с учета по деятельности, касающейся ЕНВД, дает возможность не уплачивать излишне исчисленные суммы налогов.

nalog-nalog.ru

Как получить уведомление о постановке на учет по енвд с налоговой

Налогоплательщик ЕНВД, не состоящий на учете в налоговом органе в этом качестве, представляющий налоговую отчетность по единому налогу на вмененный доход в установленном порядке, вправе обратиться в налоговый орган в целях получения уведомления о постановке на учет в качестве налогоплательщика единого налога с Заявлением о постановке на учет по форме N ЕНВД-1 (N ЕНВД-2). В качестве даты начала осуществления предпринимательской деятельности указывается дата начала первого отчетного периода, по которому налогоплательщиком представлялась в этот налоговый орган декларация по ЕНВД. В разделе «Достоверность и полнота сведений» налогоплательщик указывает текущую дату.

Как получить уведомление о применении енвд?

Вывод: сроки подачи заявления на постановку на учёт в качестве плательщика ЕНВД и снятие с учёта по факту совпадают – либо со дня перехода н6а новый режим, либо со дня полного прекращения предпринимательской деятельности. Важный момент: Для перехода на режим ЕНВД индивидуальный предприниматель или юридическое лицо должны заниматься определёнными видами деятельности, соответствовать ограничению по доходности количеству сотрудников. Переход на режим ЕНВД происходит после подачи соответствующего заявления.

Читайте также статью: → «Образец заполнения декларации ЕНВД для ИП, сроки сдачи в налоговую». Порядок действий в случае ошибки в заявлении Простота заполнения заявления на единый налог на вменённый доход не даёт гарантии правильности такого заполнения, этот процесс очень важен, поэтому нельзя его недооценивать.

Получаем уведомление о применении енвд

ВажноЕНВД-1 в налоговую инспекцию по месту осуществления предпринимательской деятельности. На это отводится 5 дней со дня начала применения этой системы налогообложения. Снятие с учета организации при прекращении предпринимательской деятельности, подлежащей налогообложению ЕНВД, переходе на иной режим налогообложения, в том числе, если налогоплательщиком были допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 Налогового кодекса Российской Федерации, осуществляется на основании заявления о снятии с учета в качестве налогоплательщика ЕНВД по форме № ЕНВД-3, представленного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой единым налогом, или со дня перехода на иной режим налогообложения, или с последнего дня месяца налогового периода, в котором допущены нарушения установленных требований.

Уведомление о применении енвд в 2018 году. скачать бланк и образец

ВниманиеНалоговый орган осуществляет постановку на учет налогоплательщика и выдает ему (направляет по почте) уведомление о постановке на учет в качестве налогоплательщика единого налога, указав в строке «Поставлена (поставлен) на учет» — «осуществляет деятельность, в качестве налогоплательщика единого налога на вмененный доход с (указывается дата начала первого отчетного периода из Заявления о постановке на учет по форме N ЕНВД-1 (N ЕНВД-2))». 3. Налогоплательщик ЕНВД, не состоящий на учете в налоговом органе в этом качестве, представляющий налоговую отчетность по единому налогу на вмененный доход в установленном порядке, вправе обратиться в налоговый орган в целях получения уведомления о снятии с учета с Заявлением о снятии с учета по форме N ЕНВД-3 (N ЕНВД-4). Налоговый орган на основании этого заявления осуществляет действия по закрытию налоговых обязательств.

Как перейти на енвд в 2017 году?

Важный момент: с 2013 года, согласно пункту 1 статьи 346.28 НК РФ, данный режим налогообложения стал добровольным для налогоплательщиков, деятельность которых подпадает под пункт 3 статьи 346.29 НК РФ (до 2013 года ЕНВД применялся в обязательном порядке). Читайте также статью: → «Порядок применения ЕНВД в 2018». Таблица «Основные вопросы, связанные с постановкой на учёт в качестве «вменёнщика»: № Вопрос Пояснение 1 Когда необходимо подать заявление о применении «вменёнки» в ИФНС? Согласно пункту 3 статьи 346.28 НК РФ, подача заявления о применении ЕНВД должна быть осуществлена в течение 5 дней с момента начала деятельности юридического лица или индивидуального предпринимателя на данном спецрежиме.

Бухгалтерские и юридические услуги

Указанные формы утверждены Приказом ФНС России от 14.01.2009 N ММ-7-6/5@ «Об утверждении форм заявлений о постановке на учет и снятии с учета организаций и индивидуальных предпринимателей в качестве налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности».(Формы здесь.)Предоставление налогоплательщиками ЕНВД иных документов не предусмотрено.В этой связи проверка сведений, указанных в заявлениях, проводится на основании данных, содержащихся в ЕГРН (ЕГРЮЛ, ЕГРИП).2. Налогоплательщик ЕНВД, не состоящий на учете в налоговом органе в этом качестве, представляющий налоговую отчетность по единому налогу на вмененный доход в установленном порядке, вправе обратиться в налоговый орган в целях получения уведомления о постановке на учет в качестве налогоплательщика единого налога с Заявлением о постановке на учет по форме N ЕНВД-1 (N ЕНВД-2).

Как заполнить заявление на енвд в 2018 году

В избранноеОтправить на почту Уведомление о применении ЕНВД должен получить каждый налогоплательщик, который решил применять льготный режим налогообложения в виде ЕНВД по отдельным видам деятельности. Уведомление о ЕНВД выдается налоговыми органами после подачи заявления о переходе на данный спецрежим. Применение ЕНВД Уведомление о переходе на ЕНВД Уведомление о ЕНВД: какой действует бланк документа в 2014–2015 и 2016 годах? Применение ЕНВД ЕНВД представляет собой специальный режим налогообложения, при котором объектом выступает величина предполагаемого вмененного дохода.

ИнфоДо 2013 года применение ЕНВД считалось обязательным по определенным видам деятельности. С начала 2013-го реализация права на применение льготного режима стала добровольной (п. 1 ст. 346.28 НК РФ). Подробнее об изменениях налогового законодательства по ЕНВД см.

Налоговый орган осуществляет постановку на учет налогоплательщика и выдает ему (направляет по почте) уведомление о постановке на учет в качестве налогоплательщика единого налога, указав в строке «Поставлена (поставлен) на учет» — «осуществляет деятельность, в качестве налогоплательщика единого налога на вмененный доход с (указывается дата начала первого отчетного периода из Заявления о постановке на учет по форме N ЕНВД-1 (N ЕНВД-2))». 3. Налогоплательщик ЕНВД, не состоящий на учете в налоговом органе в этом качестве, представляющий налоговую отчетность по единому налогу на вмененный доход в установленном порядке, вправе обратиться в налоговый орган в целях получения уведомления о снятии с учета с Заявлением о снятии с учета по форме N ЕНВД-3 (N ЕНВД-4). Налоговый орган на основании этого заявления осуществляет действия по закрытию налоговых обязательств.

Как получить уведомление о постановке на учет по енвд с налоговой

Налогоплательщик ЕНВД, не состоящий на учете в налоговом органе в этом качестве, представляющий налоговую отчетность по единому налогу на вмененный доход в установленном порядке, вправе обратиться в налоговый орган в целях получения уведомления о постановке на учет в качестве налогоплательщика единого налога с Заявлением о постановке на учет по форме N ЕНВД-1 (N ЕНВД-2). В качестве даты начала осуществления предпринимательской деятельности указывается дата начала первого отчетного периода, по которому налогоплательщиком представлялась в этот налоговый орган декларация по ЕНВД. В разделе «Достоверность и полнота сведений» налогоплательщик указывает текущую дату.

Постановка на учет (снятие с учета) налогоплательщиков ЕНВД осуществляется налоговым органом на основании заявления о постановке на учет (снятии с учета) по формам, установленным ФНС России. Указанные формы утверждены Приказом ФНС России от 14.01.2009 N ММ-7-6/5@ «Об утверждении форм заявлений о постановке на учет и снятии с учета организаций и индивидуальных предпринимателей в качестве налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности». (Формы напоминаем здесь: — постановка на учет организации; — постановка на учет ИП; — снятие с учета организации; — снятие с учета ИП.) Предоставление налогоплательщиками ЕНВД иных документов не предусмотрено. В этой связи проверка сведений, указанных в заявлениях, проводится на основании данных, содержащихся в ЕГРН (ЕГРЮЛ, ЕГРИП). 2.

advokatdokin.ru

Уведомление о постановке на учет в качестве плательщика енвд

ВниманиеЕсли организация желает применять в отношении некоторых видов деятельности налоговый режим ЕНВД, то необходимо встать на учет в налоговом органе в качестве плательщика единого налога на вмененный доход. Постановка на учет в качестве плательщика ЕНВД Особенность — несмотря на то, что организация или ИП могут уже стоять на учете в ФНС, при применении ЕНВД необходимо встать на учет в качестве плательщика именно этого вида налога. Куда обращаться? Вставать на учет в качестве плательщика ЕНВД нужно в отделение ФНС по месту осуществления предпринимательской деятельности.

Из этого правила есть несколько исключений, для которых постановку на учет необходимо выполнять по месту нахождения организации или по месту жительства индивидуального предпринимателя.Как встать на учет в фнс в качестве плательщика енвд (снятие с учета)

В налоговую инспекцию по местонахождению обособленного подразделения достаточно направить только сообщение по форме № С-09-3-1. Подать сообщение о создании обособленного подразделения в налоговую инспекцию можно одним из трех способов. Первый – через представителя организации. Второй способ – по почте (заказным письмом). И третий – по телекоммуникационным каналам связи. Такие правила установлены пунктом 7 статьи 23 Налогового кодекса РФ. Все возможные варианты регистрации обособленных подразделений при применении ЕНВД перечислены в таблице. Пример постановки на учет организации в качестве плательщика ЕНВД Организация открывает обособленное подразделение в том муниципальном образовании, в котором она уже состоит на налоговом учете по другому основанию. Организация занимается оптовой торговлей (общая система налогообложения) в г.

Заявление енвд 2 в 2017 году для ип

А именно почтовый индекс, код региона, район, город, населенный пункт, улицу, номер дома, корпуса, квартиры (офиса). Цифровой код региона возьмите из справочника в приложении № 2 к Порядку, утвержденному приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941. Деятельность на разных территориях Организация может вести вмененную деятельность в одном муниципальном образовании, но на территориях, подведомственных разным налоговым инспекциям.

В этом случае встать на учет нужно в той инспекции, на территории которой организация ведет деятельность, обозначенную в заявлении по форме ЕНВД-1 первой по порядку. Это предусмотрено абзацем 4 пункта 2 статьи 346.28 Налогового кодекса РФ.

Енвд-2. заявление о постановке на учёт ип как плательщика енвд

Переход на ЕНВД осуществляется на добровольной основе с 2013 года. Но куда стоит обратиться при желании использовать вмененку?

- Основные моменты

- Как заполнить формы уведомлений, установленных для вмененщиков?

- Куда нужно обращаться?

Разберем основные правила составления и подачи заявления о постановке на учет, а также снятии с такового плательщиков ЕНВД. На ЕНВД могут перейти не все компании и индивидуальные предприниматели.

Если вы не относитесь к числу тех, кому такая налоговая система не доступна, стоит разобраться в нормативных документах, что регулируют использование режима и регистрацию в качестве плательщика единого налога на вмененный доход. Определения ЕНВД – режим налогообложения отдельных видов деятельности, расшифровывается как единый налог на вмененный доход.

Какое заявление (уведомление) подается на енвд в 2018 году

ВажноПредприниматели подают заявление по форме ЕНВД-2, утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941. Подать заявление необходимо в течение пяти рабочих дней с даты, когда начали вести вмененную деятельность. Эту дату и нужно указать в заявлении. Такой порядок предусмотрен пунктом 3 статьи 346.28, пунктом 6 статьи 6.1 Налогового кодекса РФ.

Формы заявлений, утвержденные приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941, применяются с 1 января 2013 года (письмо ФНС России от 25 декабря 2012 г. № ПА-4-6/22023). Налоговая инспекция, получив заявление о постановке на учет в качестве плательщика ЕНВД, обязана в течение пяти рабочих дней после этого уведомить организацию (предпринимателя) о состоявшейся регистрации. Датой постановки на учет в качестве плательщика единого налога будет дата начала применения ЕНВД, указанная в заявлении.

Уведомление о постановке на учет в качестве плательщика енвд

Если в течение всего налогового периода (квартала) у организации отсутствуют физические показатели, то это означает, что она не ведет деятельность, в отношении которой можно применять ЕНВД. В этом случае организация должна сняться с учета в качестве плательщика ЕНВД и перейти на другие системы налогообложения. Оснований для того, чтобы сохранять за собой статус плательщика ЕНВД, в такой ситуации у организации нет. Это следует из положений статьи 346.28 Налогового кодекса РФ. Если физические показатели отсутствуют в каком-либо месяце квартала, налоговая база по ЕНВД определяется с учетом фактических значений этих показателей (в т. ч.

Заявление о постановке на учет в качестве плательщика енвд 2015

Отличается от других систем налогообложения тем, что при определении размера налога учитывается не доход, который получен в результате осуществления деятельности, а та прибыль, которую (по мнению налогового органа) компания может получить в будущем. Работая на ЕНВД, фирма перечисляет только единый налог. Остальные платежи осуществлять не нужно. Это касается:

- Налога на имущество.

- На прибыль.

- НДС (в соответствии с порядком гл.

21 НК).

- НДФЛ.

Социальные взносы в фонды и другие суммы в государственные структуры уплачиваются на общих основаниях. Условия перехода Использовать вмененку не имеет права:

- крупнейший плательщик налогов (ст.

Заявление о постановке на учет в качестве плательщика енвд ооо

Заявление о постановке на учет Существуют типовые формы заявлений о постановке на учет в качестве налогоплательщиков единого налога на вмененный доход: форма ЕНВД-1 и ЕНВД-2. Форма заявления ЕНВД-1 используется для заполнения организациями (юридическими лицами). Форма ЕНВД-2 заполняется ИП. Подать заявление необходимо в течение пяти рабочих дней с момента, когда начал применять налоговый режим ЕНВД. В бланке заявления о постановке на учет прописывает дата начала применения ЕНВД, с этой даты и будет поставлен на учет организация или ИП в качестве налогоплательщика по единому налогу на вмененный доход. Снятие с учета в качестве плательщика ЕНВД Организация или ИП должны осуществить снятие с учета в ФНС в случае, если перестали заниматься видом деятельности, в отношении которого применялся ЕНВД, либо организация или ИП решили перейти на другой налоговый режим.

advokatdokin.ru

Уведомление о енвд для ип

Как получить уведомление о применении ЕНВД?

Уведомление о применении ЕНВДдолжен получить каждый налогоплательщик, который решил применять льготный режим налогообложения в виде ЕНВД по отдельным видам деятельности. Уведомление о ЕНВД выдается налоговыми органами после подачи заявления о переходе на данный спецрежим.

Применение ЕНВД

ЕНВД представляет собой специальный режим налогообложения, при котором объектом выступает величина предполагаемого вмененного дохода. До 2013 года применение ЕНВД считалось обязательным по определенным видам деятельности. С начала 2013-го реализация права на применение льготного режима стала добровольной (п. 1 ст. 346.28 НК РФ).

Уведомление о переходе на ЕНВД

Использование режима, при котором налоги платятся из расчета вмененного дохода, сопровождается обязательной подачей заявления в налоговые органы. В соответствии с п. 3 ст. 346.28 сделать это придется и организациям, и предпринимателям в срок, не превышающий 5 рабочих дней после начала деятельности на данном режиме. За дату постановки на учет будут приняты данные, указанные в заявлении.

Форматы документов закреплены в приказе ФНС РФ от 11.12.2012 № ММВ-7-6/941@. Организации используют заявления по форме ЕНВД-1, предприниматели — ЕНВД-2. Предоставление прочих документов при уведомлении ФНС о переходе на режим ЕНВД не предусмотрено.

На учет вмененщики становятся либо по месту осуществления предпринимательской деятельности (п. 2 ст. 346.28 НК РФ), либо по месту нахождения организации (проживания ИП).

Последнее касается тех видов работ, по которым невозможно предположить точное место их выполнения. Сюда относят услуги по перевозке пассажиров, грузоперевозки, размещение рекламы на транспорте, торговлю развозную и разносную.

Налоговый орган, в который подано заявление о переходе на режим ЕНВД, выдает налогоплательщику уведомление по ЕНВД о возможности применения специального режима не позднее 5-дневного срока с момента подачи заявления, о чём свидетельствует п. 3 ст. 346.28 НК РФ.

Уведомление о ЕНВД: какой действует бланк документа в 2014–2015 и 2016 годах?

Формы уведомления налогоплательщика о том, что он имеет право использовать спецрежим по исчислению вмененного дохода, утверждены приказом ФНС РФ от 11.08.2011 № ЯК-7-6/488@. Организациям отправляется бланк № 1-3-Учет (по приложению 2 указанного приказа), ИП получают уведомление по форме № 2-3-Учет (в соответствии с приложением 7 приказа).

Обязанность по постановке на учет по ЕНВД у налогоплательщика существует даже при нахождении его на учете в данной ФНС по каким-либо другим основаниям. Об этом свидетельствует письмо Минфина РФ от 03.06.2009 № 03-11-06/3/154.

Если налогоплательщик не встал на учет в связи с применением ЕНВД, то он не вправе уплачивать этот налог и должен применять ту систему налогообложения, на которой находился до начала применения ЕНВД (см. например, письмо Минфина России от 27.12.2012 № 03-02-07/2-183). Обнаружив, что субъект работает на вмененке, не перейдя на нее в установленном порядке, контролеры доначислят ему налоги в соответствии с прежним налоговым режимом, насчитают пени и, скорее всего, оштрафуют.

Прекращение использования ЕНВД также сопровождается подачей заявления, на основании которого инспекция выдает уведомление о снятии с учета.

Таким образом, своевременная подача заявлений о постановке или снятии с учета по деятельности, касающейся ЕНВД, дает возможность не уплачивать излишне исчисленные суммы налогов.

Заявление ЕНВД 2 в 2017 году для ИП

Всем доброго времени суток! Я продолжаю писать статьи на тему налога ЕНВД и одним из самых первых вопросов который возникает – это “Как встать на налог ЕНВД ”.

В прошлой статье я уже описал процесс постановки на налог ЕНВД для организаций (ООО), сегодня же мы рассмотрим как на учет ЕНВД встать ИП (индивидуальному предпринимателю).

Заявление ЕНВД 2 для предпринимателя

Для того чтобы встать на учет ЕНВД предпринимателю необходимо заполнить и сдать в налоговую заявление по форме ЕНВД 2.

Для этого естественно нам потребуется сам бланк заявления ЕНВД 2.

Где взять бланк ЕНВД 2

Так как мой сайт всесторонне старается помочь всем начинающим предпринимателям, то чтобы не усложнять задачу, я просто выкладываю бланк ЕНВД 2 в данной статье.

Куда сдавать заявление ЕНВД 2

Заявление ЕНВД 2 предприниматель должен сдавать в налоговую по месту осуществления своей деятельности. Сдать заявление на применение налога ЕНВД предприниматель должен в течении 5 дней с момента начала ведения своего бизнеса (фактически).

Существует несколько видов деятельности занимаясь которыми сдавать ЕНВД 2 нужно по месту регистрации ИП:

- Пассажирские и грузоперевозки;

- Реклама на транспорте;

- Развозная и разносная розничная торговля.

Образец заполнения ЕНВД 2

Теперь наступил самый ответственный момент, Вам необходимо заявление ЕНВД 2 подготовить, а проще говоря заполнить.

Процесс заполнения заявления ЕНВД 2 я описывать в самой статье не буду. А просто запишу видео в котором Вы сможете наглядно увидеть как правильно заполнять данное заявление (видео будет приложено в самом конце статьи).

Заявление на постановку налога ЕНВД предприниматель должен заполнить в 2х экземплярах. один из них заберет налоговый инспектор, а второй сразу выдаст Вам на руки с отметкой налоговой службы. Это является гарантом того что Вы его сдавали.

Через 5 рабочих дней Вы сможете прийти в налоговую и забрать уведомление в котором будет написано, что Вам разрешено использовать налог ЕНВД.

Уведомление о постановке на учет ЕНВД для ИП

На этом я статью заканчиваю, смотрите видео и читайте статьи. чтобы избежать ошибок при постановке на учет ЕНВД.

В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию. попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

Для новичков в бизнесе работает группа в социальной сети КОНТАКТ » Секреты бизнеса для новичка «, здесь Вы можете задать любой вопрос о бизнесе!

До скорых встреч! Пока!

Когда подается и как заполнять заявление о постановке на ЕНВД для ИП?

В соответствии с положениями Налогового кодекса в редакции, действующей с 2013, налогоплательщики вправе по собственной инициативе перейти на систему налогообложения в виде единого налога на вмененный доход («вмененка»).

В соответствии с положениями Налогового кодекса в редакции, действующей с 2013, налогоплательщики вправе по собственной инициативе перейти на систему налогообложения в виде единого налога на вмененный доход («вмененка»).

Преимущества уплаты такого платежа заключаются в том, что налоговой базой при расчете его размера считается не действительный доход, полученный от деятельности предпринимателя, а вмененный (подразумеваемый, по мнению налоговых органов).

Кроме того, плательщик ЕНВД не производит платежей по:

Для того чтобы осуществить переход, от ИП требуется только заполнить и подать в ИФНС заявление на применение ЕНВД.

В этой статье мы подробно рассмотрим этот документ, сроки и место для его подачи, порядок заполнения, а также как исправить допущенные неточности.

Как называется форма?

Итак, постановка на учет индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход оформляется посредством подачи соответствующего заявления по форме № ЕНВД-2.

Когда и куда её нужно подавать?

Документы ИП подает в подразделение ФНС. Определить соответствующую инспекцию поможет ст. 346.28 НК РФ. Выбор будет зависеть от вида деятельности, подпадающей под ЕНВД.

Документы ИП подает в подразделение ФНС. Определить соответствующую инспекцию поможет ст. 346.28 НК РФ. Выбор будет зависеть от вида деятельности, подпадающей под ЕНВД.

Так, уведомление может быть подано в налоговую по месту жительства плательщика или по месту осуществления деятельности. Таким образом, перед подачей рекомендуется ознакомиться с нормативной базой, в противном случае придется проделать работу заново.

Подать заявление о постановке на учет следует в первые 5 дней с момента перехода на рассматриваемую систему налогообложения.

В случае, если установленный срок нарушен, то сменить налоговый режим можно по общему правилу с 1 января следующего года. Следует помнить, что смена системы налогообложения осуществляется не чаще раза в год.

Правила и пошаговый порядок заполнения

Заявление по форме ЕНВД-2 заполняется от руки пастой черного или синего цветов. В таком случае документ может быть представлен лично в подразделение ФНС либо направлен Почтой России. Возможен вариант заполнения в электронном виде. Для этого потребуется скачать форму, а после заполнения распечатать и подписать. Есть и третий способ — онлайн через интернет.

Заявление по форме ЕНВД-2 заполняется от руки пастой черного или синего цветов. В таком случае документ может быть представлен лично в подразделение ФНС либо направлен Почтой России. Возможен вариант заполнения в электронном виде. Для этого потребуется скачать форму, а после заполнения распечатать и подписать. Есть и третий способ — онлайн через интернет.

Форму следует заполнить два раза. Один экземпляр при этом передается в подразделение налоговой службы, а другой остается у заявителя для последующей сверки.

Документ состоит из 2-х страниц и сложностей в заполнении не вызовет, но все же рассмотрим его содержание подробно.

Титульный лист включает следующие сведения:

- ИНН (в самом верху).

- ФИО заявителя.

- ОГРНИП .

- Дата начала применения системы.

- Количество страниц приложений.

- Количество страниц прилагаемых копий документов.

- В графе о подтверждении сведений следует проставить:

- 1 — если заявление заполнено лично;

- 2 — если оно подается представителем, в этом случае необходимо заполнить данные последнего (ФИО, ИНН, контактный телефон и прочее).

- ИНН.

- Порядковый номер страницы.

- Код вида предпринимательской деятельности (включены в порядок заполнения налоговой декларации по ЕНВД).

- Адрес места осуществления указанной деятельности с индексом и кодом региона (перечень этих кодов включен в порядок заполнения декларации по НДФЛ).

Вторая страница позволяет поместить информацию о трех видах подпадающей под уплату вмененного налога деятельности. Следует отметить, что если таковых больше, необходимо заполнить требуемое количество страниц. При этом воспользоваться нужно образцом второго листа, изменяться будут только номера страниц.

Наглядно посмотреть процесс заполнения документа вы можете на следующем видео:

Что делать в случае ошибки?

Несмотря на кажущуюся простоту заполнения рассматриваемого заявления, не стоит недооценивать важность этого процесса. Любая неточность может повлечь серьезные нежелательные последствия.

Если ошибки все-таки были допущены, для начала необходимо обратиться в подразделение, где была осуществлена постановка на учет:

- Если налоговая инспекция имеет полномочия по внесению корректировок в базу данных, потребуется заполнить новое заявление.

- Если таких полномочий подразделение не имеет, то исправление ошибок, допущенных в отношении кодов деятельности, возможно путем подачи заявления о снятии с учета в качестве плательщика единого налога. Форма этого документа — ЕНВД-4. Подать его следует в течение 5 дней с последнего дня налогового периода (квартала).

Документы для скачивания (бесплатно)

Источники: http://nalog-nalog.ru/envd/postanovka_na_envd/kak_poluchit_uvedomlenie_o_primenenii_envd/, http://biz911.net/nalogooblazhenie/nalogooblozhenie-envd/zayavlenie-envd-2-v-2015-godu-dlya-ip/, http://znaybiz.ru/nalogi/spec-rezhimy/envd/zayavlenie-o-perehode-dlya-ip.html

buhnalogy.ru

ЕНВД: как получить уведомление о применении, если налогоплательщик давно уже применяет данную систему

«О ПОРЯДКЕ УЧЕТА В НАЛОГОВЫХ ОРГАНАХ НАЛОГОПЛАТЕЛЬЩИКОВ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ»

Письмо Федеральной налоговой службы Российской Федерации от 21 сентября 2009 г. N МН-22-6/734@

Федеральная налоговая служба в дополнение к письму ФНС России от 05.03.2009 N МН-22-6/168@ в связи с запросами о порядке учета в налоговых органах налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности, связанных с внесением в статью 346.28 Налогового кодекса Российской Федерации изменений, вступивших в силу с 01.01.2009, сообщает следующее.

1. С 01.01.2009 порядок постановки на учет и снятия с учета налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности установлен пунктом 3 статьи 346.28 Кодекса.

Постановка на учет (снятие с учета) налогоплательщиков ЕНВД осуществляется налоговым органом на основании заявления о постановке на учет (снятии с учета) по формам, установленным ФНС России. Указанные формы утверждены Приказом ФНС России от 14.01.2009 N ММ-7-6/5@ "Об утверждении форм заявлений о постановке на учет и снятии с учета организаций и индивидуальных предпринимателей в качестве налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности".

(Формы напоминаем здесь:

- постановка на учет организации;

- постановка на учет ИП;

- снятие с учета организации;

- снятие с учета ИП.)

Предоставление налогоплательщиками ЕНВД иных документов не предусмотрено.

В этой связи проверка сведений, указанных в заявлениях, проводится на основании данных, содержащихся в ЕГРН (ЕГРЮЛ, ЕГРИП).

2. Налогоплательщик ЕНВД, не состоящий на учете в налоговом органе в этом качестве, представляющий налоговую отчетность по единому налогу на вмененный доход в установленном порядке, вправе обратиться в налоговый орган в целях получения уведомления о постановке на учет в качестве налогоплательщика единого налога с Заявлением о постановке на учет по форме N ЕНВД-1 (N ЕНВД-2). В качестве даты начала осуществления предпринимательской деятельности указывается дата начала первого отчетного периода, по которому налогоплательщиком представлялась в этот налоговый орган декларация по ЕНВД. В разделе "Достоверность и полнота сведений" налогоплательщик указывает текущую дату.

Налоговый орган осуществляет постановку на учет налогоплательщика и выдает ему (направляет по почте) уведомление о постановке на учет в качестве налогоплательщика единого налога, указав в строке "Поставлена (поставлен) на учет" - "осуществляет деятельность, в качестве налогоплательщика единого налога на вмененный доход с ________ (указывается дата начала первого отчетного периода из Заявления о постановке на учет по форме N ЕНВД-1 (N ЕНВД-2))".

3. Налогоплательщик ЕНВД, не состоящий на учете в налоговом органе в этом качестве, представляющий налоговую отчетность по единому налогу на вмененный доход в установленном порядке, вправе обратиться в налоговый орган в целях получения уведомления о снятии с учета с Заявлением о снятии с учета по форме N ЕНВД-3 (N ЕНВД-4). Налоговый орган на основании этого заявления осуществляет действия по закрытию налоговых обязательств. В базу данных территориального налогового органа вносится информация о прекращении налогоплательщиком деятельности, подлежащей налогообложению ЕНВД. В течение пяти дней со дня получения заявления налоговый орган выдает (направляет по почте) налогоплательщику уведомление о снятии с учета, указав в строке "снята (снят) с учета" - "деятельность, подлежащая налогообложению единым налогом на вмененный доход, прекращена с ________ (указывается дата из Заявления по форме N ЕНВД-3 (N ЕНВД-4)).

www.pravowed.ru

Как происходит постановка на учет ЕНВД в 2015–2016 годах?

Постановка на учет ЕНВД — 2015-2016 является одним из ключевых моментов, относительно которого у организаций и индивидуальных предпринимателей возникает ряд вопросов. Каковы особенности, сроки и порядок постановки на учет, рассматривается в данной статье.

Место постановки на учет ЕНВД

Ведение ЕНВД в разных муниципальных образованиях: особенности постановки на учет

ЕНВД в пределах одного городского округа

Постановка на учет ЕНВД: сроки

Место постановки на учет ЕНВД

В соответствии с НК РФ (ст. 346.28) те, кто решил применять спецрежим ЕНВД, должны встать на учет в налоговой инспекции, на территории которой будет осуществляться деятельность.

Организации или предпринимателю нужно встать на учет в налоговую инспекцию по месту своего нахождения или регистрации, если они занимаются деятельностью, связанной:

- с рекламой на транспорте;

- транспортными услугами по перевозке пассажиров и грузов;

- розничной разносной торговлей,

Законодательством не предусмотрен порядок действий при постановке на учет, если у организации изменилось место нахождения, а у ИП — место жительства.

В таком случае плательщик налога должен по итогам отработанного периода подать декларацию в налоговую инспекцию, в которую он отчитывался ранее, и сняться там с учета. Затем необходимо встать на учет как плательщику единого налога на вмененный доход уже в новой налоговой инспекции. Такой позиции придерживается в своем письме от 21 августа 2013 года № НД-4-14/15178 ФНС России.

О том, что нового привнес во вмененный налог 2015 год, читайте в статье «ЕНВД: изменения 2015».

Ведение ЕНВД в разных муниципальных образованиях: особенности постановки на учет

Нередки случаи, когда деятельность с применением ЕНВД ведется сразу в нескольких муниципальных образованиях (муниципальных районах, городах федерального значения), где действует несколько налоговых инспекций.

Юридическим лицам следует подать заявление о постановке на учет в качестве плательщика ЕНВД в тот налоговый орган, на территории которого осуществляется деятельность на вмененке (ст. 346.28 НК РФ).

Поскольку городские округа и муниципальные районы представляют собой независимые муниципальные образования, виды деятельности, подпадающие под ЕНВД, и величина коэффициента К2 могут не совпадать (пп. 1, 3 ст. 346.26 НК РФ).

В такой ситуации у организаций и индивидуальных предпринимателей, осуществляющих деятельность на ЕНВД, возникает закономерный вопрос, к какому налоговому органу они будут относиться и каков порядок уплаты налога.

Исходя из ст. 346.28 НК РФ, можно сделать вывод, что на учет необходимо становиться по каждому месту, где осуществляется деятельность на ЕНВД.

Контролирующие органы придерживаются аналогичного мнения (письмо Минфина России от 29.09.2011 № 03-11-06/3/105, ФНС России от 05.02.2014 № ГД-4-3/1895), не принимая во внимание абз. 4 п. 2 ст. 346.28 НК РФ.

Если налогоплательщик все же будет руководствоваться только НК РФ и встанет на учет только в одну налоговую инспекцию, свою позицию придется убедительно аргументировать.

Стоит учесть, что если организация или ИП осуществляет деятельность с применением ЕНВД в одном муниципальном образовании, то в другом он может выбрать для той же самой деятельности иной вид налогообложения (письмо Минфина России от 01.07.2013 № 03-11-06/3/24980).

Если налогоплательщик ведет свою деятельность на вмененке через обособленные подразделения на территории разных муниципальных образований, которые обслуживаются в одной межрайонной налоговой инспекции, он должен подать заявление на постановку на учет в этой же налоговой инспекции (письма Минфина России от 29.05.2006 № 03-11-09/3/277, ФНС России от 05.02.2014 № ГД-4-3/1895).

Процедура постановки вмененщика на налоговый учет описана в статье «Постановка на учет в качестве плательщика ЕНВД».

ЕНВД в пределах одного городского округа

Несколько иной порядок постановки на учет в качестве налогоплательщиков ЕНВД предусмотрен для организаций и ИП, которые ведут деятельность в пределах одного городского округа, но на нескольких внутригородских территориях (например, на территории городов федерального значения Москвы и Санкт-Петербурга).

В этом случае на налоговой учет достаточно встать в одной налоговой службе.

Налогоплательщик в данном случае имеет право встать на учет в налоговом органе по тому месту осуществления деятельности ЕНВД, которое укажет в заявлении о постановке на учет в качестве плательщика ЕНВД.

Данное положение регулируется ст. 346.28 НК РФ. Минфин России в своем письме также подтверждает эту позицию (письма от 24.07.2013 № 03-11-11/29241, от 12.10.2010 № 03-11-11/268).

Распространен случай, когда у индивидуальных предпринимателей разное место жительства и место осуществления вмененной деятельности. В таком случае налогоплательщики обязаны встать на налоговый учет как плательщики ЕНВД в налоговые органы, расположенные либо по месту жительства, либо по месту ведения деятельности. Выбор зависит от вида деятельности (п. 2 ст. 346.28 НК РФ).

О том, каковы особенности ведения вмененной деятельности для индивидуальных предпринимателей, читайте в статье «ЕНВД в 2014–2015 годах для ИП: особенности вмененки».

Постановка на учет ЕНВД: сроки

Организации и индивидуальные предприниматели, которые выбрали для своей деятельности вмененку, обязаны подать в налоговые органы заявление о своем намерении встать на учет в качестве плательщика ЕНВД.

В НК РФ отмечено, что для подачи заявления отводится 5-дневный срок (с 1 января 2013 года). Отсчет начинается со дня начала фактического осуществления вмененной деятельности (п. 6 ст. 6.1, п. 3 ст. 346.28 НК РФ).

Переход на ЕНВД происходит по желанию юридического или физического лица с даты, указанной в заявлении (ст. 346.28 НК РФ). Так что день начала фактического осуществления вмененной деятельности не всегда будет являться днем формального перехода на единый налог на вмененный доход.

Датой постановки на налоговый учет будет считаться дата, указанная плательщиком ЕНВД в заявлении (п. 3 ст. 346.28 НК РФ).

О преимуществах и недостатках единого налога на вмененный доход читайте в статье «Система налогообложения ЕНВД: плюсы и минусы вмененки».

nalog-nalog.ru

До конца года нужно получить уведомление о постановке на учёт в качестве плательщика ЕНВД

В связи с грядущими изменения на 2013 год касательно ЕНВД, стоит поспешить получить уведомление о постановке на учёт в качестве плательщика ЕНВД, если у вас нет его на руках. В противном случае с 2013 года можно быть оштрафованным.

Формы заявлений о постановке на учёт в качестве плательщика ЕНВД появились ещё в 2009 году, когда в силу вступил Приказ ФНС от 14 января 2009 года N ММ-7-6/5@ (сейчас заменён на Приказ ФНС РФ от 12.01.2011 N ММВ-7-6/1@). К тому моменту уже многие ИП и ООО работали на ЕНВД, исправно подавая отчётность и уплачивая налог, хотя никакого заявления не подавали и, соответственно, уведомления от инспекции не получали. До конца этого года мало кого это волновало.

Однако, если уведомление о постановке на учёт в качестве плательщика ЕНВД вы не получали, стоит его получить как можно быстрее. Для этого нужно подать заявление по форме ЕНВД-2 (для ИП) или ЕНВД-1 (для юр. лиц) в вашу инспекцию (или в инспекцию по месту осуществления деятельности). Важно, что сделать это нужно до конца года. С учётом рассмотрения заявления в течение 5 рабочих дней, подать его следовало бы до 20 декабря.

Для тех, кто работает по ЕНВД, но уведомления не получал, в заявлении нужно указать дату на первое число первого месяца из самой первой поданной декларации по ЕНВД.

Пример: деятельность по ЕНВД началась в мае 2008 года (второй квартал). В заявлении нужно указать дату начала деятельности по ЕНВД: 01.04.2008.

Полученное уведомление о постановке на учёт в качестве плательщика ЕНВД будет содержать данные, что деятельность началась именно с той даты.

Если же уведомление о постановке на учёт в качестве плательщика ЕНВД не получить, то уже в следующем году можно столкнуться с серьёзными проблемами. Скорее всего, инспекция будет целенаправленно искать тех, кто подаёт декларации по ЕНВД, но на учёте не стоит. В таком случае возможен штраф в 10000р. за нарушение правил постановки на налоговый учёт. При этом возможность встать на ЕНВД (которое с 2013 года становится добровольным) даётся один раз за календарный год.

upd 30.01.13: появилось письмо МинФина, где даётся пояснение: «В случае если индивидуальным предпринимателем применялась система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, в том числе представлялись в налоговый орган налоговые декларации по единому налогу на вмененный доход, но не было подано заявление о постановке на учет в налоговом органе в качестве налогоплательщика данного налога, то при желании продолжить в 2013 г. уплачивать единый налог на вмененный доход следует подать заявление о постановке на учет в налоговом органе в качестве налогоплательщика данного налога, указывая в заявлении дату начала применения системы налогообложения в виде единого налога для отдельных видов деятельности, соответствующую дате начала первого налогового периода, по которому представлялась в этот налоговый орган налоговая декларация по единому налогу на вмененный доход.» Учитывая данное письмо, можно сделать вывод, что тем, кто давно работает на ЕНВД, но на учёте не стоит, при этом хочет и дальше работать по ЕНВД, нужно до апреля успеть встать на учёт, при этом штрафовать не должны.

zapolnenie.info