Налоговые каникулы для ИП в 2018-2020 году: ответы на частые вопросы и некоторые нюансы по их применению. Усн льготы

Налоговые льготы для ИП

Актуально на: 21 февраля 2017 г.

НК РФ предусмотрены налоговые льготы для ИП, впервые зарегистрированных в 2017 году и применяющих УСН или патентную систему налогообложения. Сразу отметим, что к впервые зарегистрированным ИП не относятся те, кто ранее был предпринимателем, потом снялся с учета и заново решил зарегистрироваться в качестве ИП (п. 2 Письма Минфина от 23.12.2016 № 03-11-12/77823).

Льгота – это более низкая ставка налога в размере 0% для указанных ИП (п. 4 ст. 346.20, п. 3 ст. 346.50 НК РФ). Она устанавливается региональными властями и действует на территории соответствующего региона. Власти субъекта РФ вправе вводить разного рода ограничения для применения ставки 0% новоиспеченными ИП: к примеру, по средней численности работников ИП или по размеру доходов от реализации от ведения льготного вида деятельности.

Предприниматели вправе применять ставку 0% непрерывно в течение 2-х налоговых периодов (в пределах 2-х календарных лет) со дня своей регистрации вплоть до 2020 г. включительно (п. 3 ст. 2 Закона от 29.12.2014 № 477-ФЗ).

При несоблюдении ограничений, определенных НК РФ или региональным законом, ИП считается утратившим право на применение ставки 0%, и за тот календарный год, когда это произошло, он должен уплатить налог по общеустановленным ставкам.

Далее отдельно остановимся на условиях, прописанных в Налоговом кодексе, для ИП-упрощенцев, а также ИП на ПСН.

Налоговые льготы для ИП на УСН

Впервые зарегистрированный ИП, перешедший на УСН, независимо от выбранного им объекта налогообложения – «доходы» или «доходы, уменьшенные на величину расходов», – может применять льготную ставку, если:

- он ведет деятельность в производственной, социальной и/или научной сфере, а также в сфере бытовых услуг населению. Конкретные льготные виды деятельности устанавливаются на уровне региона;

- доля его доходов от реализации товаров, работ, услуг, полученных от льготного вида деятельности, в общем объеме доходов от реализации по итогам года составляет 70% или более (п. 4 ст. 346.20 НК РФ).

Кстати, ИП на УСН с объектом «доходы, уменьшенные на величину расходов», при применении ставки 0% не уплачивают минимальный налог (п. 6 ст. 346.18 НК РФ).

Налоговые льготы для ИП на ПСН

Впервые зарегистрированные ИП на ПСН имеют право на нулевую ставку, если ведут «патентный» вид деятельности в производственной, социальной и/или научной сферах, а также в сфере бытовых услуг населению. Все льготные виды деятельности также должны быть указаны в региональном законодательном акте.

Если ИП кроме льготного патентного вида деятельности будет заниматься какими-либо еще видами деятельности (по которым нельзя применять ставку 0%) либо вести деятельность, в отношении который не применима ПСН, то предприниматель должен обеспечить раздельный учет своих доходов (п. 3 ст. 346.50 НК РФ).

glavkniga.ru

Как применять льготные ставки при УСН

Упрощенная система налогообложения может применяться в двух вариантах. Это УСН-"доходы" и УСН-"доходы минус расходы". В первом случае налоговая ставка стандартна и для всех категорий налогоплательщиков составляет 6%. При УСН, которая позволяет учитывать расходы для уменьшения налоговой базы, по общим правилам ставка составляет 15%.

Но регионы могут самостоятельно снижать налоговую ставку и устанавливать ее в диапазоне от 5 до 15%. Обычно такие льготы устанавливаются в отношении отдельных видов деятельности. Цель предоставления льгот - развитие определенных бизнес-сегментов и повышение их привлекательности для инвестиционной среды. Обычно это социально-значимые и производственные направления. При этом у региональных властей есть право выбора, какие именно виды предпринимательства считать приоритетными.

Стандартными условиями для предоставления льгот являются:

- основной вид деятельности по ОКВЭД должен входить в льготный перечень;

- доля доходов от указанного вида деятельности должна быть не менее 70%.

Регионы могут дополнительно устанавливать свои условия для предоставления льгот. Например, чтобы средняя заработная плата сотрудников была не ниже регионального минимума. Как правило он не соответствует МРОТ и находится на порядок выше него. Также часто встречается требование, ограничивающее количество сотрудников в ООО или ИП; либо условие, чтобы предприниматель вовсе не имел наемных рабочих. Сведения об установленных ограничениях для получения льготных ставок стоит искать в региональном законодательстве.

Общий порядок подтверждения льготных ставок законодательно не прописан. Контроль за соответствия права на льготы возложен на ФНС.

В качестве подтверждения права на льготы может выступать предоставляемая предпринимателем отчетность. Например, сведения и среднесписочной численности, отчет по 2-НДФЛ. В ФНС могут дополнительно запросить выписку с вашего расчетного счета, либо КУДиР. Это нужно для подтверждения того, что льготный вид деятельности составляет не менеее 70% в структуре поступающей выручки.

www.kakprosto.ru

| Кодпо ОКВЭД 2 | Наименование группировки видов деятельности из перечня, приведенного в Налоговом кодексе |

| 10 | Производство пищевых продуктов |

| 11.07 | Производство безалкогольных напитков, производство минеральных вод и прочих питьевых вод в бутылках |

| 13 | Производство текстильных изделий |

| 14 | Производство одежды |

| 15 | Производство кожи и изделий из кожи |

| 16 | Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения |

| 17 | Производство бумаги и бумажных изделий |

| 20 | Производство химических веществ и химических продуктов |

| 21 | Производство лекарственных средств и материалов, применяемых в медицинских целях |

| 22 | Производство резиновых и пластмассовых изделий |

| 23 | Производство прочей неметаллической минеральной продукции |

| 24.33 | Производство профилей с помощью холодной штамповки или гибки |

| 24.34 | Производство проволоки методом холодного волочения |

| 25 | Производство готовых металлических изделий, кроме машин и оборудования |

| 26 | Производство компьютеров, электронных и оптических изделий |

| 27 | Производство электрического оборудования |

| 28 | Производство машин и оборудования, не включенных в другие группировки |

| 29 | Производство автотранспортных средств, прицепов и полуприцепов |

| 30 | Производство прочих транспортных средств и оборудования |

| 31 | Производство мебели |

| 32.2 | Производство музыкальных инструментов |

| 32.3 | Производство спортивных товаров |

| 32.4 | Производство игр и игрушек |

| 32.5 | Производство медицинских инструментов и оборудования |

| 32.9 | Производство изделий, не включенных в другие группировки |

| 33 | Ремонт и монтаж машин и оборудования |

| 37 | Сбор и обработка сточных вод |

| 38 | Сбор, обработка и утилизация отходов, обработка вторичного сырья |

| 41 | Строительство зданий |

| 42 | Строительство инженерных сооружений |

| 43 | Работы строительные специализированные |

| 45.2 | Техническое обслуживание и ремонт автотранспортных средств |

| 47.73 | Торговля розничная лекарственными средствами в специализированных магазинах (аптеках) |

| 47.74 | Торговля розничная изделиями, применяемыми в медицинских целях, ортопедическими изделиями в специализированных магазинах |

| 49 | Деятельность сухопутного и трубопроводного транспорта |

| 50 | Деятельность водного транспорта |

| 51 | Деятельность воздушного и космического транспорта |

| 52 | Складское хозяйство и вспомогательная транспортная деятельность |

| 53 | Деятельность почтовой связи и курьерская деятельность |

| 59.1 | Производство кинофильмов, видеофильмов и телевизионных программ |

| 60 | Деятельность в области телевизионного и радиовещания |

| 61 | Деятельность в сфере телекоммуникаций |

| 62 | Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги |

| 63 | Деятельность в области информационных технологий |

| 68.32 | Управление недвижимым имуществом за вознаграждение или на договорной основе |

| 72 | Научные исследования и разработки |

| 75 | Деятельность ветеринарная |

| 79 | Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма |

| 81 | Деятельность по обслуживанию зданий и территорий |

| 85 | Образование |

| 86 | Деятельность в области здравоохранения |

| 87 | Деятельность по уходу с обеспечением проживания |

| 88 | Предоставление социальных услуг без обеспечения проживания |

| 90.04 | Деятельность учреждений культуры и искусства |

| 91 | Деятельность библиотек, архивов, музеев и прочих объектов культуры |

| 93.11 | Деятельность спортивных объектов |

| 93.12 | Деятельность спортивных клубов |

| 93.13 | Деятельность фитнес-центров |

| 93.19 | Деятельность в области спорта прочая |

| 95 | Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения |

| 96 | Деятельность по предоставлению прочих персональных услуг |

buhguru.com

ИП имеет право на льготу 0 % по УСН («налоговые каникулы»). Нужна ли какая-нибудь бумага, подтверждающая льготу или нет?

|

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|  |

Консультация предоставлена 28.04.2016 года

ИП имеет право на льготу 0 % по УСН («налоговые каникулы»). Нужна ли какая-нибудь бумага, подтверждающая льготу или нет?

Рассмотрев вопрос, мы пришли к следующему выводу:

Право индивидуального предпринимателя на применение нулевой ставки по УСН (так называемых «налоговых каникул») возникает на основании закона и не требует каких-либо заявлений или подтверждений своего соответствия установленным критериям.

Обоснование вывода:

Напомним, что льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. Нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера (п. 1 ст. 56 НК РФ).

Налоговые льготы являются необязательным элементом налогообложения и любой налогоплательщик, относящийся к категории налогоплательщиков, для которых установлена налоговая льгота, вправе ее использовать либо отказаться от ее использования.

Налоговые ставки и налоговые льготы являются разными элементами налогообложения.

Налоговая ставка является самостоятельным и обязательным элементом налогообложения (п. 1 ст. 17 НК РФ).

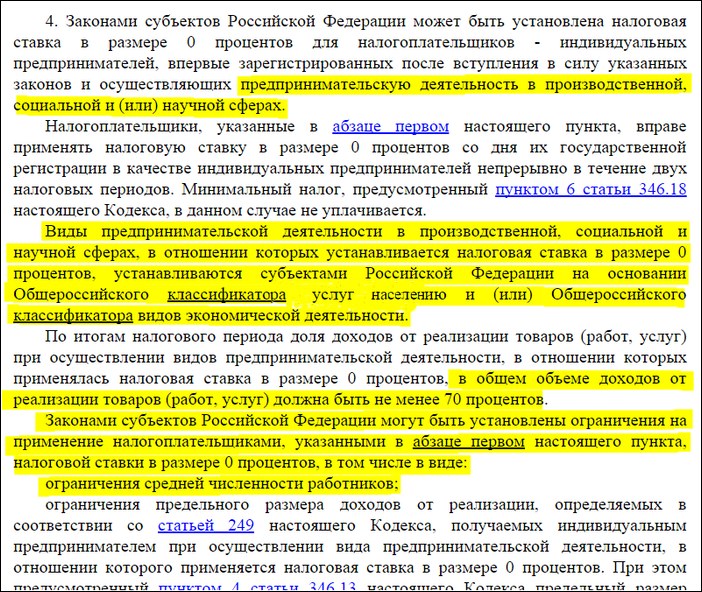

На основании п. 4 ст. 346.20 НК РФ с 1 января 2015 года по 1 января 2021 года законами субъектов РФ может быть установлена налоговая ставка по УСН в размере 0% для налогоплательщиков - индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанных законов и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а с 1 января 2016 года - также в сфере бытовых услуг населению (так называемые налоговые каникулы).

Такие ИП вправе применять нулевую ставку со дня их государственной регистрации непрерывно в течение двух налоговых периодов. Минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ, в данном случае не уплачивается.

В общем случае переход на УСН осуществляется в уведомительном порядке - как для ранее существующих, так и для вновь созданных (зарегистрированных) налогоплательщиков. Уведомление о переходе на упрощенную систему налогообложения (форма N 26.2-1) утверждено приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

Установление субъектом Российской Федерации в пределах, предусмотренных НК РФ, пониженной налоговой ставки по налогу, уплачиваемому в связи с применением УСН, не отождествляется с установлением налоговой льготы.

Таким образом, право на применение нулевой ставки по УСН возникает на основании закона и не требует каких-либо заявлений или подтверждений своего соответствия установленным критериям.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Цориева Зара

garant-victori.ru

условия и порядок получения, необходимые документы

НК РФ предусматривает налоговые льготы для ИП, зарегистрированных в первый раз в 2018 г. и применяющих при этом УСН или функционирующих по патентной форме налогообложения.

Какие именно существуют на сегодняшний день налоговые льготы для предпринимателей — рассмотрим ниже.

Скачать для просмотра и печати:Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 04.05.2017)

Кому положены налоговые привилегии

Рассматриваемые привилегии распространяются исключительно на бизнесменов-новичков. То есть, тех хозяйствующих субъектов, которые вообще не имеют опыта ведения коммерции.

Рассматриваемые привилегии распространяются исключительно на бизнесменов-новичков. То есть, тех хозяйствующих субъектов, которые вообще не имеют опыта ведения коммерции.

Предоставляемые преимущества (льготы) в налоговых правоотношениях заключаются в установлении сравнительно низкой, а вернее — нулевой налоговой ставки для упомянутых предпринимателей (п. 4 ст. 346.20, п. 3 ст. 346.50 НК РФ).

Устанавливаются такие меры на региональном уровне и территориально распространяются в пределах определенного субъекта РФ.

Важно! Каждый регион самостоятельно решает данный вопрос. Поэтому прежде чем рассчитывать на какие-то послабления, следует уточнить наличие рассматриваемых льгот в местном подразделении ИФНС.Для чего можно посетить это подразделение лично или обратиться к веб-ресурсу и заказать консультацию специалиста-налоговика.

Скачать для просмотра и печати:Письмо Минфина РФ от 23.12.2016 № 03-11-1277823 «О применении ПСН и УСН при оказании ИП услуг по установке газобалонного оборудования на автотранспортные средства; о применении ККТ налогоплательщиками ЕНВД и ИП, применяющими ПСН»

Сроки установления льготных ставок

Региональные власти могут принимать различные ограничительные меры для применения нулевой ставки новоиспеченным бизнесменам: в том числе, по среднечисленному показателю количества нанимаемого штата у коммерсанта или по объему реализационных доходов в льготной разновидности коммерции.

Коммерсанты обладают правами применения нулевых ставок без перерыва на протяжении двух налоговых периодов (то есть 24 календарных месяцев) с момента официальной юридической фиксации до 2020 г. включительно (п. 3 ст. 2 ФЗ-477 от 29.12.2014 ).

По истечении указанного периода право на применение льготных условий автоматически прекращается.

Условия предоставления привилегий

Для того чтобы появилась возможность использования пользоваться льготой требуется соблюдения нескольких условий:

Для того чтобы появилась возможность использования пользоваться льготой требуется соблюдения нескольких условий:

- ИП должен ранее не числиться в реестре как частный коммерсант;

- коммерческая деятельность должна вестись строго в определяемых нормами права сферах (направлениях):

- производство;

- социальная, научная области;

- сфера бытового обслуживания;

- существуют определенные ограничения, которые следует соблюдать.

А за календарный год, в котором случился инцидент, уплачивается общеустановленный налог.

Отдельно стоит упомянуть об условиях, зафиксированных в НК для ИП-упрощенцев и ИП на ПСН.

Налоговые привилегии для ИП на УСН

Вновь регистрирующиеся единоличные бизнесмены, выбравшие «упрощенку», вне зависимости от применяемого ими объекта налогообложения — «доходы» или «прибыль», — используют льготные ставки, если:

- функционируют в социальной, производственной и/или научной областях, а также в сегменте социально-бытового обслуживания. Точные льготные разновидности деятельности устанавливают региональные власти;

- доля их реализационных доходов, полученных от льготной разновидности деятельности, в общем объеме реализационных доходов по годовым результатам составляет от 70% (п. 4 ст. 346.20 НК РФ).

Налоговые привилегии для ИП на ПСН

В первый раз зарегистрированные ИП на ПСН вправе использовать нулевую ставку, если ведут «патентную» деятельность в следующих сферах:

В первый раз зарегистрированные ИП на ПСН вправе использовать нулевую ставку, если ведут «патентную» деятельность в следующих сферах:

- социальной, производственной и/или научной;

- в области бытовых услуг населению.

Если ИП помимо льготной патентной разновидности деятельности занимается еще какими-либо типами деятельности (по которым применять нулевую ставку недопустимо) либо осуществляет деятельность, в отношении который неприменима ПСН, то коммерсант обеспечивает раздельный учет своих доходов (п. 3 ст. 346.50 НК РФ).

Посмотрите видео об упрощенной системе налогообложения в 2018 году

ipprof.ru

| 1 | Производство пищевых продуктов | Весь раздел 10 «Производство пищевых продуктов» |

| 2 | Производство минеральных вод и других безалкогольных напитков | Код 11.07 из раздела 11 «Производство напитков» |

| 3 | Текстильное и швейное производство | Полностью разделы 13 «Производство текстильных изделий» и 14 «Производство одежды» |

| 4 | Производство кожи, изделий из кожи и производство обуви | Весь раздел 15 «Производство кожи и изделий из кожи» |

| 5 | Обработка древесины и производство изделий из дерева | Весь раздел 16 «Обработка древесины и производство изделий из дерева» |

| 6 | Химическое производство | Полностью разделы 20 «Производство химических веществ и химических продуктов» и 21 «Производство лекарственных средств и материалов, применяемых в медицинских целях» |

| 7 | Производство резиновых и пластмассовых изделий | Весь раздел 22 «Производство резиновых и пластмассовых изделий» |

| 8 | Производство прочих неметаллических минеральных продуктов | Весь раздел 23 «Производство прочей неметаллической минеральной продукции» |

| 9 | Производство готовых металлических изделий | Весь раздел 25 «Производство готовых металлических изделий» |

| 10 | Производство машин и оборудования | Весь раздел 28 «Производство машин и оборудования» |

| 11 | Производство электрооборудования, электронного и оптического оборудования | Полностью разделы 26 «Производство компьютеров, электронных и оптических изделий и 27 «Производство электрического оборудования», а также код 28.23 «Производство офисной техники и оборудования» |

| 12 | Производство транспортных средств и оборудования | Полностью разделы 29 «Производство автотранспортных средств, прицепов и полуприцепов» и 30 «Производство прочих транспортных средств и оборудования» |

| 13 | Производство мебели | Весь раздел 31 «Производство мебели» |

| 14 | Производство спортивных товаров | Код 32.30 из раздела 32 «Производство прочих готовых изделий» |

| 15 | Производство игр и игрушек | Код 32.40 из раздела 32 «Производство прочих готовых изделий» |

| 16 | Научные исследования и разработки | Весь раздел 72 «Научные исследования и разработки» |

| 17 | Образование | Весь раздел 85 «Образование» |

| 18 | Здравоохранение и предоставление социальных услуг | Полностью разделы 86, 87 и 88 «Деятельность в области здравоохранения и социальных услуг» |

| 19 | Деятельность спортивных объектов | Код 93.11 из раздела 93 «Деятельность в области спорта, отдыха и развлечений» |

| 20 | Прочая деятельность в области спорта | Остальная деятельность в разделе 93 «Деятельность в области спорта, отдыха и развлечений» |

| 21 | Обработка вторичного сырья | Код 38.3 из раздела 38 «Сбор, обработка и утилизация отходов, обработка вторичного сырья» |

| 22 | Строительство | Полностью разделы 41, 42 и 43 «Строительство» |

| 23 | Техническое обслуживание и ремонт автотранспортных средств | Код 45.2 из раздела 45 «Торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт» |

| 24 | Удаление сточных вод, отходов и аналогичная деятельность | Полностью разделы 37 «Сбор и обработка сточных вод» и 38 «Сбор, обработка и утилизация отходов; обработка вторичного сырья» |

| 25 | Транспорт и связь | Полностью разделы 49 «Деятельность сухопутного и трубопроводного транспорта», 50 «Деятельность водного транспорта», 51 «Деятельность воздушного и космического транспорта», 61 «Деятельность в сфере телекоммуникаций» |

| 26 | Предоставление персональных услуг | Весь раздел 96 «Деятельность по предоставлению прочих бытовых услуг» |

| 27 | Производство целлюлозы, древесной массы, бумаги, картона и изделий из них | Весь раздел 17 «Производство бумаги и бумажных изделий» |

| 28 | Производство музыкальных инструментов | Код 32.2 из раздела 32 «Производство прочих готовых изделий» |

| 29 | Производство различной продукции, не включенной в другие группировки | Код 32.9 из раздела 32 «Производство прочих готовых изделий» |

| 30 | Ремонт бытовых изделий и предметов личного пользования | Весь раздел 95 «Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения» |

| 31 | Управление недвижимым имуществом | Код 68.32 из раздела 68 «Операции с недвижимым имуществом» |

| 32 | Деятельность, связанная с производством, прокатом и показом фильмов | Коды 59.11, 59.12, 59.13 и 59.14 из раздела 59 «Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот» |

| 33 | Деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов) | Код 91.01 из раздела 91 «Деятельность библиотек, архивов, музеев и прочих объектов культуры» и код 90.04.3, кроме клубов из раздела 90 «Деятельность творческая, деятельность в области искусства и организации развлечений» |

| 34 | Деятельность музеев и охрана исторических мест и зданий | Коды 91.02 и 91.03 из раздела 91 «Деятельность библиотек, архивов, музеев и прочих объектов культуры» |

| 35 | Деятельность ботанических садов, зоопарков и заповедников | Коды 91.04.1 и 91.04.2 из раздела 91 «Деятельность библиотек, архивов, музеев и прочих объектов культуры» |

| 36 | Деятельность, связанная с использованием вычислительной техники и информационных технологий | Полностью разделы 62 «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги» и 63 «Деятельность в области информационных технологий» |

| 37 | Розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями | Коды 47.73 и 47.74 из раздела 47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» |

| 38 | Производство гнутых стальных профилей | Код 24.33 из раздела 24 «Производство металлургическое» |

| 39 | Производство стальной проволоки | Код 24.34 из раздела 24 «Производство металлургическое» |

www.26-2.ru

Налоговые каникулы для ИП в 2018, 2019 и 2020 году: ответы на частые вопросы и некоторые нюансы по их применению

Добрый день, уважаемые ИП!

Многие люди открывают ИП в надеже получить так называемые “налоговые каникулы”, которые были введены еще в 2015 году. Кто-то где-то что-то слышал =), а потом страшно удивляются, когда им отказывают в этой льготе.

Сразу отмечу, что сама идея налоговых каникул действительно очень хороша. Но, как и всегда, есть много нюансов, о которых необходимо помнить, чтобы получить это послабление в налогах.

Итак, давайте тезисно пройдемся по этой волнующей многих теме в формате “Вопрос-Ответ” на 2018-2020 годы. Кстати, Вы можете посмотреть видео по этой теме, или прочитать текстовую версию ниже:

1. Кто может получить налоговые каникулы в 2018-2020 году?

Нужно, чтобы одновременно выполнялись следующие условия для ИП:

- ИП на Ваше имя должно открываться впервые. То есть, если вы закроете нынешнее ИП, и на голубом глазу придете за положенной льготой, как вновьоткрытое ИП, то вам откажут. То есть, эта льгота распространяется только на тех, кто встает на учет как ИП впервые. Причем с момента регистрации ИП прошло не более двух лет, а сама регистрация произошла ПОСЛЕ вступления в силу РЕГИОНАЛЬНОГО закона о налоговых каникулах.

- Вы должны работать в одной из этих трех сфер: производственная, социальная, научная.

- Причем доля от таких видов деятельности должна быть НЕ МЕНЕЕ 70% от общего дохода ИП.

- В вашем регионе должен быть издан местный закон, который разрешает налоговые каникулы.

Причем региональные власти могут ввести следующие ограничения:

- По количеству сотрудников;

- По предельному доходу в год;

- Пропишут конкретные коды деятельности по ОКВЭД, на которые распространяются налоговые каникулы.

Таким образом, ИП, который хочет получить налоговые каникулы, должен внимательно изучить местные законы, чтобы понять подходит его деятельность под эту льготу или нет.

Также Вы должны узнать из местных законов какие именно коды по ОКВЭД попадают под эту льготу. Они должны быть четко прописаны, так как под понятия научная, производственная или социальная сфера можно за уши притянуть почти любой вид предпринимательской деятельности =)

Все это можно узнать в свой налоговой инспекции, где вставали на учет как ИП.

2. Налоговые каникулы введены во всех регионах России?

Нет, не во всех. Дело в том, что эта льгота отдана на усмотрение местных властей. И еще не во всех регионах РФ эти каникулы уже действуют. Но в Москве их уже ввели: https://dmitry-robionek.ru/zakon/nalogovie-kanikuli-v-moskve.html

Для того, чтобы они были введены в Вашем регионе, местным властям необходимо сначала принять закон.(пункт 4 статьи 346.20 и пункт 3 статьи 346.50 НК РФ, Федеральный закон от 29.12.2014 № 477-ФЗ).

Важно: Вы можете рассчитывать на налоговые каникулы только в том случае, если открылись ПОСЛЕ вступления соответствующего РЕГИОНАЛЬНОГО закона.

Естественно, если предприниматель “привязан” к налоговой по прописке, то льготы нужно ждать и требовать в том регионе, где прописан будущий ИП. А не там, где он будет вести деятельность.

Как узнать, есть ли каникулы в моем регионе?

Самый простой способ – это позвонить по горячей линии в ФНС.

Сейчас действует бесплатная линия от ФНС, где Вам ответят на Ваш вопрос: https://dmitry-robionek.ru/soft-for-biz/fns-gorjachaja-linija.html

Какие системы налогообложения ИП попадут под каникулы?

- ИП на УСН (Упрощенка или упрощенная система налогообложения)

- ИП на ПСН (Патентная система налогообложения)

Другие системы налогообложения не указаны в законе, а значит, не могут рассчитывать на эту льготу.

Что произойдет, если я выйду за ограничения по налоговым каникулам?

Разумный вопрос. Действительно, Вы сразу потеряете эту льготу, как только нарушите одно из условий приведенных выше. Если ИП теряет право применять нулевую ставку, то согласно:

В случае нарушения ограничений на применение налоговой ставки в размере 0 процентов, установленных настоящей главой и законом субъекта Российской Федерации, индивидуальный предприниматель считается утратившим право на ее применение и обязан уплатить налог по налоговым ставкам, предусмотренным пунктом 1, 2 или 3 настоящей статьи, за налоговый период, в котором нарушены указанные ограничения. (п. 4 введен Федеральным законом от 29.12.2014 N 477-ФЗ)

То есть, если Вашу льготу посчитают недействительной, то заплатите налоги за весь период, когда она была признана недействительной для Вас, как ИП.

А пункты 1,2,3 дословно гласят следующее:

1. В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов. 2. В случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов. Законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков. (в ред. Федерального закона от 26.11.2008 N 224-ФЗ) 3. Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов Российской Федерации для всех или отдельных категорий налогоплательщиков. В отношении периодов 2015 — 2016 годов налоговая ставка может быть уменьшена до 0 процентов. В отношении периодов 2017 — 2021 годов налоговая ставка может быть уменьшена: — до 4 процентов в случае, если объектом налогообложения являются доходы; — до 10 процентов в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов. При этом налоговые ставки не могут быть ниже 3 процентов и могут дифференцироваться в зависимости от категорий налогоплательщиков. Налоговые ставки, установленные в соответствии с настоящим пунктом законами Республики Крым и города федерального значения Севастополя, не могут быть повышены в течение периодов, указанных в настоящем пункте, начиная с налогового периода, с которого применяется пониженная налоговая ставка. (п. 3 введен Федеральным законом от 29.11.2014 N 379-ФЗ)

Как долго будут действовать каникулы?

С 1-го января 2015 года по 31 декабря 2020 года. То есть, можно рассчитывать еще на три года этой льготы. А если быть точным, то они будут действовать в еще в 2018, 2019 и 2020 годах. Но для конкретного ИП налоговые каникулы могут длиться не более двух налоговых периодов со дня регистрации в качестве ИП.

Может быть, их продлят и после 2020 года, но на данный момент таких предпосылок нет. Следите за обновлениями блога, если что-то изменится, то я напишу об этом.

А что со взносами в ПФР? Их нужно платить?

Да, нужно.

Большая ошибка думать, что если ИП находится на каникулах, то не нужно платить обязательные взносы в ПФР и ФФОМС (за себя и за работников). Нужно.

Еще раз подчеркну, что это налоговая льгота по УСН (или ПСН). А взносы в ПФР и ФФОМС – не относятся к налогам.

А отчетность нужно сдавать?

Обязательно. Даже если у Вас нулевая отчетность – ее нужно сдавать. И еще раз повторюсь, что налоговые каникулы для ИП не означают, то что можно полностью игнорировать отчетность.

Платите все взносы в ПФР и ФФОМС (за себя и работников), сдаете отчетность. Все, как обычно.

Как вообще получить эту льготу? Нужно писать какое-то заявление?

Хороший вопрос. Так как налоговые каникулы вводятся на региональном уровне, то за справкой по таким вопросам нужно обращаться в свою налоговую инспекцию. Еще раз напомню, что это инспекция, которая “привязана” к адресу прописки в Вашем паспорте.

Подводим итог:

- Вы должны прояснить вопрос о том, действуют ли налоговые каникулы в Вашем регионе;

- Узнать конкретные коды ОКВЭД, которые попадают под эту льготу;

- Ваше ИП должно быть на УСН или ПСН;

- Вы должны выполнять все ограничения, которые прописаны в законе;

- Сдавать всю налоговую отчетность, несмотря на то, что она будет нулевой.

Ну, и могут быть другие нюансы, которые могут возникнуть в процессе Вашей работы.

P.S. Если у Вас есть дополнения к этой информации, то можете написать можете написать их ниже.

Другие важные изменения на 2017 год для ИП:

- Налоги ИП в 2017 году: какие нас ждут изменения и какие законопроекты готовятся?

- Фиксированные взносы для ИП на 2017 год

- И снова про онлайн-кассы нового типа: правительственная комиссия одобрила переход на новые ККМ с 1-го января 2017 года

- Как открыть ИП в 2017 году? Пошаговая инструкция для начинающих и ответы на частые вопросы!

- Как закрыть ИП в 2017 году: пошаговая инструкция для тех, кто хочет это сделать самостоятельно!

- Какие налоги платит ИП на УСН 6% без работников в 2017 году?

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Подписаться на новости по емайлУважаемые читатели!

Готово подробное пошаговое руководство по открытию ИП в 2018 году. Эта книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

"Как открыть ИП в 2018 году? Пошаговая Инструкция для начинающих"

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2018 год

- И многое другое!

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2018 год:

"Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2018 году?"

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2018 году?

- Примеры по расчетам налогов и страховых взносов "за себя"

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

"ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2018 году?"

Электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2018 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

dmitry-robionek.ru