Как вести бухгалтерию ООО на УСН с нуля. Усн бухгалтерия

Бухгалтерия ООО на УСН (упрощенка) с нуля, как вести — top4business.ru

20 июня 2018

По закону 402 ФЗ «О бухгалтерском учете» все юридические лица должны вести бухгалтерский учет. Ни одна компания не может работать без бухгалтерии.

Бухгалтерский учет — это система, по которой бухгалтер собирает, обобщает и фиксирует информацию о финансах, имуществе и обязательствах компании. Всю эту информацию бухгалтер оформляет в учетных документах.

Бухгалтерию в компании может вести:

- главный бухгалтер;

- бухгалтер;

- руководитель, если нет бухгалтера;

- организация, которая ведет бухгалтерии и делает учет для разных компаний.

Чтобы ООО вести бухгалтерию на упрощенке, нужно:

- выбрать форму налогообложения;

- разработать учетную политику;

- выбрать план счетов;

- сделать учет первичных документов.

Выбрать вид налогообложения

Чтобы начать вести бухгалтерию ООО на упрощенке, нужно выбрать вид налогообложения:

- ОСНО — общая система налогообложения;

- УСН — упрощенная система налогообложения;

- ЕНВД — единый налог на вмененный доход;

- ЕСХН — единый сельскохозяйственный налог.

На УСН может перейти компания:

- где работает не больше 100 сотрудников;

- чей доход и остаточная стоимость не превышают 150 миллионов в год;

- в которой, другие компании имеют долю не больше 25 %;

- у которой нет филиалов.

Есть два налоговых режима на УСН:

- УСН — доходы, когда компания платит 6 % от дохода;

- УСН — доходы минус расходы, когда компания платит 15 % с разницы между доходами и расходами.

Какой бы вид налогового режима не выбрала организация, она обязана вести бухгалтерию ООО на УСН и сдавать отчеты. Компании отчитываются в налоговую, в Пенсионный фонд и в Фонд социального страхования.

В налоговую:

- раз в год сведения о среднесписочной численности;

- раз в год справки по формам 2-НДФЛ и 6-НДФЛ;

- годовую декларацию по земельному и транспортному налогам, если компания владеет землей и транспортом;

- годовая декларация по УСН;

- оплатить и отчитаться по квартальным платежам по налогам.

В ФСС нужно сдать:

- раз в квартал форму 4 — взносы на травматизм;

- раз в год — заявление и справку-подтверждение основного вида экономической деятельности.

В Пенсионный фонд:

- раз в месяц — СЗВ-М или сведения о застрахованных лицах;

- раз в год — СЗВ-стаж или сведения о стаже и ОДВ-1.

Если компания не ведет деятельность, то не платит налог, а раз в год сдает нулевую декларацию.

Разработать учетную политику

Следующий шаг в ведении бухгалтерии ООО на упрощенке — это разработать учетную политику.

Учетная политика — способы, которые помогают бухгалтеру вести учет. Компания должна оформить и утвердить учетную политику в течении трех месяцев с момента регистрации. Например:

- выбрать объект и способ ведения бухгалтерского учета из тех, что прописаны в законодательстве;

- прописать рабочий план счетов;

- разработать формы первичных учетных документов или утвердить уже готовые;

- прописать правила документооборота;

- прописать правила по которым доходы будут делиться на прямые и косвенные, чтобы начислять налог на прибыль.

- рассчитать налоговую базу.

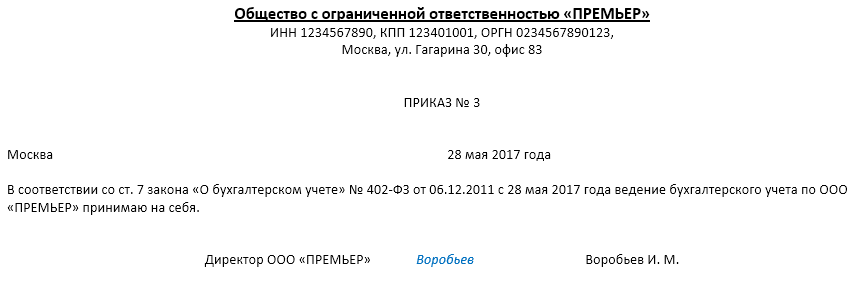

Сформировать учетную политику может главный бухгалтер или сотрудник, которому организация доверяет вести бухгалтерию. Назначение на должность бухгалтера или главного бухгалтера компания прописывает в приказе или распоряжении. Документ должен быть подписан руководителем и заверен печатью компании.

Учетная политика нужна для того, чтобы утвердить способы ведения бухучета. У каждой компании своя деятельность. Поэтому организации составляют свою учетную политику.

Выбрать план счетов

План счетов — это список счетов компании, в которых содержатся данные о деятельности и финансах.

Планы счетов прописаны в Приказе Минфина 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению». Компания может выбрать из Приказа счета, которые будет использовать в работе.

План счетов в бухгалтерии ООО на упрощенке состоит из синтетичесих и аналитических счетов. Синтетические счета — это основные. Бухгалтерия указывает в них, например, данные о деятельности и имуществе компании.

Если нужна детализация, то бухгалтер составляет аналитические счета. Они расшифровывают то, что написано в синтетических.

Счета можно объединять, пополнять и исключать. А вот добавить в рабочий план новые аналитические счета можно только с разрешения Минфина.

Сделать первичные документы

Первичные документы — это документы, которые компания составляет в начале сделки и в конце. Например, ООО заключает договор на поставку бумаги. Бухгалтерия готовит договор, счета и закрывающие документы — это и есть первичные документы.

Чтобы составить первичные документы можно взять уже готовые формы или написать их самостоятельно. Формы первичных документов закрепляют в учетной политике.

По закону 402 ФЗ в каждом первичном документе должны быть реквизиты:

- название документа;

- дата создания документа;

- описание операции или деятельности;

- сумма и валюта;

- подпись руководителя;

- печать компании.

Чтобы вести бухгалтерию ООО на упрощенке, нужно выбрать форму налогообложения, разработать учетную политику, выбрать план счетов и сделать учет первичных документов.

top4business.ru

УСН

Коэффициент-дефлятор на 2018 год по УСНКакой коэффициент дефлятор на 2018 года установлен УСН? Как его применять и нужно ли это делать? Как рассчитывать в 2018 года «упрощенный» налог с учетом коэффициента-дефлятора? Ответы и удобная таблица с коэффициентами – в данной статье. Нужен ли новый коэффициент в 2018 году Коэффициент-дефлятор –…

Новые льготные виды деятельности по УСН: список 2017-2018 годаМногие бухгалтеры уже слышали, что с 27.11.2017 года действуют новые льготные виды деятельности по УСН, которые позволяют платить страховые взносы по пониженным тарифам. Льготные виды деятельности определяются по ОКВЭД. Приведем новый список льготных видов деятельности, который действует в связи с вступлением в силу Федерального закона…

Срок подачи заявления для перехода на УСН с 2018 годаВ какой срок подавать в ИФНС заявление о переходе на УСН с 2018 года? Что будет если не уложиться в срок? Как долго налоговики будут рассматривать заявления? Могут ли отказать в переходе на «упрощенку» с 2018 года? Какие условия должны соблюдаться для перехода на УСН…

Срок уплаты единого налога по УСН за 2017 годВ какой срок нужно перечислить налог по УСН за 2017 год? Какая крайняя дата уплаты единого налога в 2018 году? Какой КБК применять при перечислении налога на 2017 год? Ответы на эти и другие вопросы, связанные со сроками уплаты «упрощенного» налога за 2017 год, а…

Новая книга учета доходов и расходов (КУДиР) с 2018 года: скачать бланкВ данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word,…

Какие отчеты сдавать в 2018 году ИП и ООО на «упрощенке»Успешное ведение хозяйственной деятельности требует точно знать, какие отчеты сдавать по доходам 2018 ИП и ООО на «упрощенке». Ведь бизнес на УСН освобожден от многих рядовых обязанностей, однако некоторые сведения все же нужно показывать чиновникам, чтобы избежать серьезных штрафов. Сформируем общую картину. Бухгалтерская отчетность На…

Ведение бухгалтерского учета на УСН«Упрощенка» – один из самых удобных и потому часто применяемых специальных режимов налогообложения. Но обошел ли стороной бухгалтерский учет УСН? Рассмотрим этот вопрос подробнее в нашем обзоре. Неизбежность Минфин России в письме от 27.02.2015 № 03-11-06/2/10013 подтвердил, что бухгалтерский учет на УСН является необходимостью. Это…

Уплата минимального налога при УСНКак известно, многие компании и ИП выбирают упрощенку не только, чтобы не погрязнуть в бумажной волоките и учете, но и в надежде отделаться уплатой минимального налога при УСН в 2018 году - в крохотном размере. Расскажем, на что они могут рассчитывать с учетом требований налоговых…

Кассовый аппарат при УСНВопрос о том, нужен ли при УСН кассовый аппарат, актуален для любой фирмы и индивидуального предпринимателя, если они работают с этой системой налогообложения. В данной статье мы рассмотрим, обязательно ли использовать ККТ или нет. Привязка к кассе Существует Закон от 22 мая 2003 года №…

Налог на имущество при УСН в 2018 годуЕсли организация или коммерсант выбирают работу с "упрощенкой", они автоматически освобождены от необходимости уплаты ряда налогов. В том числе - налога на имущество при УСН. Но есть исключения, которые нужно знать. Рассмотрим подробно, как соотносятся другие налоги с УСН. Преимущества спецрежима Согласно пунктам 2 и 3…

buhguru.com

Начисление УСН (бухгалтерские проводки) - nalog-nalog.ru

Начисление УСН (проводки и применяемые счета) — вопрос, казалось бы, несложный, но иногда вызывает затруднения у бухгалтеров. Рассмотрим, какие при начислении УСН проводки формируются в бухгалтерском учете.

Бухгалтерский учет при УСН

Счета, используемые в проводках по начислению налога УСН

Начислен налог по УСН — делаем проводку

Итоги

Бухгалтерский учет при УСН

Бухгалтерский учет в организациях, применяющих УСН, обязателен. Чаще всего они относятся к субъектам малого предпринимательства (СМП), и вправе осуществлять учет в упрощенной форме. Кроме того, они ведут книги учета доходов и расходов, которые для этой системы налогообложения являются налоговыми регистрами.

Под учетным бухгалтерским регистром, который является атрибутом как полного обычного, так и полного упрощенного бухгалтерского учета, понимается документ, в котором все операции систематизированы по счетам и записаны в хронологическом порядке. Например, по счету 51 регистр нужен для того, чтобы было видно, на какие цели пошли денежные средства.

Формы регистров утверждает директор фирмы (п. 5 ст. 10 закона № 402-ФЗ).

Обобщенную в регистрах информацию переносят в оборотную ведомость, а затем и в бухгалтерскую отчетность. Для фиксации информации при полном упрощенном бухучете могут применяться упрощенные учетные формы — бланки ведомостей (приложения 2–11 к приказу Минфина от 21.12.1998 № 64н).

При применении сокращенного или простого упрощенного бухгалтерского учета вместо регистров используют книгу учета фактов хозяйственной деятельности (приложение 1 к приказу Минфина от 21.12.1998 № 64н), а для учета зарплаты — форму В-8 (приложение 8 к приказу Минфина от 21.12.1998 № 64н).

Отчет по УСН составляют в декларации по форме, утвержденной приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

О том, когда нужно сдавать «упрощенную» декларацию, читайте в статье «Какие установлены сроки сдачи декларации по УСН?».

Бланк декларации и образец ее заполнения смотрите в статье «Образец заполнения декларации по УСН в 2017-2018 годах».

Счета, используемые в проводках по начислению налога УСН

От правильности отражения хозяйственной деятельности фирмы в учетных документах зависит достоверность составленного баланса. Это обеспечивается бухгалтерскими проводками, сопровождающими каждую финансовую операцию. Каждый факт хозяйственной жизни фирмы должен быть зафиксирован своей проводкой. Это позволит составить безупречный баланс.

Для организации на УСН в бухучете нужно правильно отразить затраты и доходы. Чтобы формировать проводки по начислению и уплате налога на доходы (по обоим вариантам), применяют следующие счета:

- счет 51 — на нем фиксируют все операции по поступлению и списанию денежных средств;

- счет 68 — производят начисление налога на доход, в том числе ежеквартальных авансов по нему; здесь же осуществляют записи и по другим налогам;

- счет 99 — отражают суммы начисленного упрощенного налога.

При начислении налога УСН проводка используется следующая:

Дт 99 Кт 68.

Начислен налог по УСН — делаем проводку

По завершении каждой хозяйственной операции бухгалтер отражает данный факт бухгалтерской проводкой. Используемые счета зависят от принятого фирмой плана счетов.

Для ведения учета по разным налогам в счете 68 выделяют субсчета. Их перечень нужно оговорить в учетной политике, руководствуясь п. 4 ПБУ 1/2008.

Счет 68 может быть разделен на несколько субсчетов, например:

68.1 — расчеты по налогу УСН;

68.2 — расчеты по НДФЛ и т. д.

Возможна ситуация, когда по итогам года суммарный налог на доход оказался либо больше, чем фактическая сумма налога, либо меньше. В первом случае сумму налога надо добавить, во втором — уменьшить. Проводки при этом следующие:

- начислен УСН (проводка по авансовому платежу по налогу) — Дт 99–Кт 68.1;

- перечислен аванс по налогу — Дт 68.1 – Кт 51;

- за год доначислен налог УСН — проводка Дт 99 – Кт 68.1;

- уменьшен налог по УСН за год — Дт 68.1 – Кт 99.

Общая сумма налога, начисленного за год по декларации, должна быть равна сумме, отраженной по нему в начислениях за этот же период по счетам 99 и 68.1. Если авансов перечислено больше, чем начислено налога за год, то сумму переплаты можно вернуть.

О том, как написать заявление о возврате излишне перечисленного налога, читайте в статье «Образец заявления о возврате излишне уплаченного налога».

Итоги

Отражение в бухгалтерском учете начисленного налога при УСН отражается по синтетическим счетам 99 и 68. Для ведения аналитического учета к синтетическим счетам 68, 99 открываются отдельные субсчета, которые должны быть указаны в рабочем плане счетов и утверждены руководителем организации (п. 4 ПБУ 1/2008).

nalog-nalog.ru

Использование «1С Бухгалтерия» при УСН

«1С Бухгалтерия» УСН позволяет налогоплательщикам существенно сократить расходы, ведь теперь с бухучетом и заполнением отчетности сможет легко справиться даже один человек. Кроме того, с программой «1С Бухгалтерия» УСН-щики могут избежать многих ошибок в расчетах.

«1С Бухгалтерия» для упрощенки

Программа «1С 7.7» для УСН

Итоги

«1С Бухгалтерия» для упрощенки

Данная бухгалтерская программа — это настоящее спасение для налогоплательщиков, ведь юрлица-упрощенцы обязаны вести и бухгалтерский, и налоговый учет. Поскольку в основном налогоплательщики на УСН — это представители малого бизнеса, то лишние расходы на содержание штата бухгалтеров могут быть неподъемными.

О существующих законодательных послаблениях для малого бизнеса см. в материале «Минфин рассказал о поблажках в бухучете для малого бизнеса».

Для начала нужно определиться, какую версию программы использовать. Для упрощенцев целесообразнее будет использовать базовую версию, ведь она стоит дешевле, а имеющихся настроек с лихвой хватит для организации бухгалтерского и налогового учета.

Несмотря на кажущуюся простоту учета на упрощенной системе налогообложения, налогоплательщики сталкиваются с рядом сложностей. Особенно сложен в применении кассовый метод учета расходов для тех упрощенцев, которые избрали объектом налогообложения «доходы минус расходы».

Разобраться с учетом расходов на УСН вам поможет наша статья «Учет расходов при УСН с объектом "доходы минус расходы"».

Самым оптимальным вариантом для УСН-щиков является спецпакет «1С: Упрощенка» программы «1С: Бухгалтерия» 8-й версии (редакция 3.0). Также в новом разделе «Налоговый учет при УСН» регулярно добавляются консультационные статьи в помощь бухгалтеру при работе с программой.

Программа «1С 7.7» для УСН

Для почитателей программного обеспечения «1С: Бухгалтерия 7.7» также существует специальная конфигурация «УСН». Версия 7.7 регулярно обновляется, как и 8-я, но существенно уступает ей по числу полезных функций и возможностей.

Так, лишь в «1С: Бухгалтерия 8» налогоплательщик сможет организовать в одной информационной базе ведение учета нескольких предприятий на различных системах налогообложения. Кроме того, в новой версии программы поддерживаются все виды сложных учетов, организована работа утилит-помощников, есть возможность создания специальных субсчетов для организации аналитического учета и ручного изменения проводок, а также масса других преимуществ.

Если вы уже пользуетесь семеркой, то вам будет полезно знать, что компания-разработчик предлагает своим клиентам совершить малозатратный и облегченный переход с одной версии программы на другую. Для тех же, кто только планирует приобрести программное обеспечение, лучше сразу остановить свой выбор на 8-й версии «1С: Бухгалтерия». Тем более что базовая версия программы «1С» для ведения учета по УСН давно снята с продажи. Купить «1С: Бухгалтерия 7.7». сегодня можно только в версии ПРОФ, что значительно дороже базовой версии «1С: Бухгалтерия 8». Также нужно учитывать, что семерка обновляется только при наличии заключенного договора на информационно-технологического сопровождение, а базовую версию «1С: Бухгалтерия 8» можно обновлять самостоятельно без дополнительных затрат на это.

Итого

Программа «1С: Бухгалтерия» позволяет автоматизировать учетный процесс и формирование отчетных форм. Задумываясь о приобретении, учтите, что «1С: Бухгалтерия 7.7» является довольно устаревшим решением, ее функционал значительно меньше по сравнению с «1С: Бухгалтерия 8», а стоимость даже при одинаковом варианте поставки ПРОФ выше.

nalog-nalog.ru

УСН

Авансовый платеж по УСН за 2 квартал 2018 года: как рассчитать и уплатитьУпрощенную систему налогообложения (УСН) используют многие юридические лица и предприниматели. Она удобна в первую очередь тем, что несколько налогов заменяются одним. Он не имеет специального названия, и обычно на практике именуется «упрощенным» налогом. НК РФ устанавливает для него налоговый период длительностью в год. Однако если…

Уплата УСН за 2017 год ИП: срок и порядокУплата УСН ИП за 2017 год подчиняется правилам, закрепленным в НК РФ. Каков порядок обложения по ставкам 6 и 15 процентов и можно ли сократить величину «упрощенного» налога к уплате? В этой статье мы расскажем об особенностях налоговых и авансовых платежей, а также рассмотрим сроки…

Пример расчета налога на УСН «Доходы минус расходы»Упрощенная система налогообложения – это льготный режим, предусмотренный для компаний и ИП, относящихся преимущественно к малому бизнесу. Его использование позволяет сократить фискальную нагрузку, максимально упростить ведение бухгалтерского учета и подготовку отчетности. По сути, эта налоговая система предполагает замену нескольких стандартных налогов одним, специальным. Понять принцип…

Налоговая база УСНВ системе любого налогообложения одной из ключевых величин выступает налоговая база УСН и по другим видам налогов. В п. 1 ст. 53 Налогового кодекса РФ оговорено, что налогооблагаемая база может представлять собой не только стоимостную оценку, но и физическую характеристику объекта, подлежащего обложению налогом. При…

Налоговые риски при УСНКоличество налогов, подлежащих уплате, напрямую связано с налоговыми рисками субъекта предпринимательства. Чем меньше налоговых обязательств, тем ниже вероятность возникновения спора с фискальными органами. Налоговые риски УСН подразумевают возможное привлечение к ответственности в связи с нарушением правил расчета, перечисления налогов и сборов, срыва сроков отчетности или…

Пример расчета УСН «Доходы» в 2018 годуМногие упрощенцы неспроста задумываются о том, какой порядок расчет УСН «Доходы» в 2018 году. Какие произошли изменения? Остались ли прежними сроки оплаты налога? Какие отчисления делают предприниматели, у которых нет сотрудников? О расчете налога на УСН 6 % расскажет эта консультация. Что говорит закон Вопросы…

УСН – это федеральный или региональный налог?Удобством, простотой применения отличается упрощенная система налогообложения. Она доступна для предпринимателей в двух формах с разными налоговыми объектами и ставками. Вопрос принадлежности УСН – федеральный или региональный налог, встает при определении бюджета для перечисления рассчитанного налогового обязательства. Общая характеристика упрощенного режима Субъекты предпринимательства отдают предпочтение…

МУП на упрощенке: возможно?Перед рассмотрением темы про МУП на упрощенке напомним некоторые важные аспекты. УСН – льготный режим налогообложения, позволяющий компаниям и ИП сдавать особые формы отчетности, заменять несколько фискальных обязательств одним, снизить налоговую нагрузку. Эта система популярна среди небольших хозяйствующих субъектов, которые нуждаются в преференциях для скорейшего…

Учёт курсовой разницы при УСН в 2018 годуУ многих упрощенцев есть валютные активы и обязательства. И как быть, есть курс иностранной валюты, в которой они выражены, по отношению к рублю изменился? Говорим про курсовые разницы при УСН в 2018 году: есть ли законодательная возможность их учитывать при налогообложении. Такого права давно нет…

Лимит доходов по УСН на 2018 годПереход на данный спецрежим позволяет предприятиям и частным предпринимателям упростить учет и минимизировать налоговое давление. Чтобы провернуть смену применяемой схемы налогообложения и после перехода сохранить льготы на УСН либо выбрать упрощёнку «с нуля», надо соблюдать все законодательные требования с учетом нововведений. В этой статье рассматриваем,…

buhguru.com

Как вести бухучет при УСН

Бухучет при УСН обязателен для организаций, начиная с 2013 года. Индивидуальные предприниматели и лица, занимающиеся частной практикой, как и прежде, освобождены от этой обязанности. Основная особенность ведения бухучета при УСН – использование кассового метода учета доходов, а при объекте налогообложения «Доходы минус расходы», еще и учета затрат.

Бухучет при УСН по кассовому методу

Что представляет собой бухучет при УСН на кассовом методе? Это учет доходов и расходов (при необходимости) в момент их оплаты. То есть, если даже товар будет отгружен покупателю, то отразить данную операцию в КУДИР можно будет только после получения фактической оплаты, будь то наличные денежные средства, переданные в кассу, или поступление на расчетный счет. Правда, в некоторых случаях применяют и другие способы оплаты: в натуральной форме, бартер, ценные бумаги, взаимозачет.

Что касается расходов, то бухучет при УСН признает их не только после оплаты, но и при соблюдении еще ряда условий:

- Они должны входить в закрытый перечень, который опубликован в статье 346.16 НК РФ,

- Расходы должны быть целесообразными: экономически обоснованными и понесенными для получения прибыли.

- Обязательное документальное подтверждение.

Учетная политика в бухучете при УСН

Учетную политику составлять необходимо в любом случае. Кстати, индивидуальные предприниматели также должны позаботиться о наличии этого нормативного акта для целей налогового учета. А вот организации в учетной политике прописывают и бухгалерский учет при УСН: способы его ведения, документооборот, состав отчетности, методы ведения книги учета доходов и расходов, списки лиц, имеющих право подписи, работы с наличными денежными средствами и т.д. Помимо самого документа составляют приказ об ее утверждении, который подписывает директор организации: отдельно для бухгалтерского учета, и отдельно – для налогового.

План счетов на упрощенке

Организациям, которые ведут бухучет при УСН позволено разработать собственный план счетов. В нем можно оставить счета, непосредственно отражающие деятельность фирмы. И полный перечень не потребуется. Также информацию можно обобщать: к примеру, вместо использования счетов 90, 91, и 99 для учета финансовых результатов можно отражать все операции только по 99 счету. План счетов должен быть прописан в учетной политике организации.

Бухучет при УСН – создаем резервы

До того, как официально была вменена обязанность вести бухучет при УСН, о резервах вряд ли кто-то задумывался. Если есть основания, то упрощенцы просто обязаны создавать их. Особенно это важно в тех случаях, когда после составления бухгалтерской отчетности обнаруживается ошибка и информация оказывается искаженной больше, чем на 10%. Вот три вида резервов, которые должны формировать организации на УСН:

- Резерв по сомнительным долгам – создается, чтобы обезопасить себя от рисков, связанных с потерей денежных средств по невыплаченной дебиторской задолженности. Он необходим только в случаях наличия сомнительной задолженности. Сумму резерва необходимо прописать в учетной политике.

- Резерв под обесценивание финансовых вложений – его создают только в том случае, если на балансе организации числятся ценные бумаги, по которым нет поступлений и, если они постепенно обесцениваются. Резерв рассчитывают исходя из разницы между учетной и текущей (сниженной) ценой.

- Резерв под снижение стоимости материальных ценностей – создается для МПЗ, которые морально устарели или значительно упала цена на них. Сумма резерва рассчитывается, как разница между текущей рыночной и учетной ценой.

Инвентаризация при ведении бухучета на УСН

Организации, ведущие бухучет при УСН перед составлением годовой отчетности обязаны провести инвентаризацию имущества и обязательств. Все результаты должны быть задокументированы надлежащим образом. Необходимо составить инвентаризационные описи и акты в двух экземплярах. Они должны содержать информацию о фактическом стоимостном и/или количественном выражении проверяемого объекта и данные по учету. На их основании делаются соответствующие выводы о состоянии учета, наличии излишков и недостач. Все документы должны быть подписаны лицами, перечисленными в приказах на утверждение комиссий по инвентаризации. Все формы документов для проведения данной процедуры являются унифицированными и их можно найти в приложениях к Методическим указаниям по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 № 49.

Основные виды инвентаризации, которые необходимы, чтобы бухгалтерский учет при УСН был безошибочным:

- Инвентаризация основных средств.

- Инвентаризация нематериальных активов.

- Инвентаризация товарно-материальных ценностей.

- Инвентаризация кассы.

- Инвентаризация дебиторской и кредиторской задолженности.

Бухучет при УСН – составление отчетности

Отчетным периодом для предоставления бухгалтерской отчетности является год. Дата, до которой отчет должен быть представлен в налоговую инспекцию – 31 марта. Организации, которые ведут бухучет при УСН, могут не составлять промежуточную бухгалтерскую отчетность. Что касается форм, то фирмы, которые можно причислить к малым (их на упрощенной системе налогообложения большинство) могут сдавать сокращенную отчетность, состоящую из бухгалтерского баланса и отчета о прибылях и убытках, а также, при необходимости, пояснительной записки.

Упрощенный бухучет

Организации, которые имеют статус малых и микро предприятий могут вести упрощенный бухучет при УСН. Это значит, что можно воспользоваться такими привилегиями, как:

- Иметь сокращенный план счетов.

- Вести упрощенные регистры вместо заполнения бухгалтерских ведомостей.

- Сдавать бухгалтерскую отчетность в упрощенном виде.

- Микропредприятия могут обойтись без дебета и кредита, т.е. не вести бухучет при УСН методом двойной записи.

Бухучет при УСН требует бухгалтерской программы. Это требование (жизненное) никак не обойти. А, вот, наличие бухгалтера иногда ставится под сомнение — а надо ли? Бывает бизнес не сложный, бывают предприниматели «подкованные», бывают ещё ситуации, когда бухучет при УСН хочется вести самостоятельно. Либо отдавая бухгалтеру лишь небольшой объем работы. И в таких вариантах самую важную роль играет бухгалтерская программа, в идеале она должна быть предельно простой, несмотря на бухучет, который по определению, не прост, предельно автоматизированной и автономной (не надо идти в Яндекс или Гугл, консультант плюс, форумы, сайты налоговой и т.д. ). А ещё желательна одновременная работа (бухгалтера, предпринимателя, менеджеров). Все эти желания очень удачно объединились в онлайн-бухгалтерии, она к тому, всегда актуальна и не требует обновления со стороны пользователя, а ещё она не только ведёт учет и формирует отчетность (это все бухпрограммы умеют), но и сдаёт отчетность в контролирующие органы! Стоимость работы в «Контур Бухгалтерии» начинается от 1500 руб за квартал. После регистрации месяц можно работать бесплатно (ограничение — нельзя сдать отчетность онлайн) :

www.kontur-online.ru