Содержание

В Тюменской области по-новому начислили транспортный налог: как платить

Вслух.ru

Новости

Транспорт

Транспорт

Вслух.ру

16 сентября 2019, 13:59

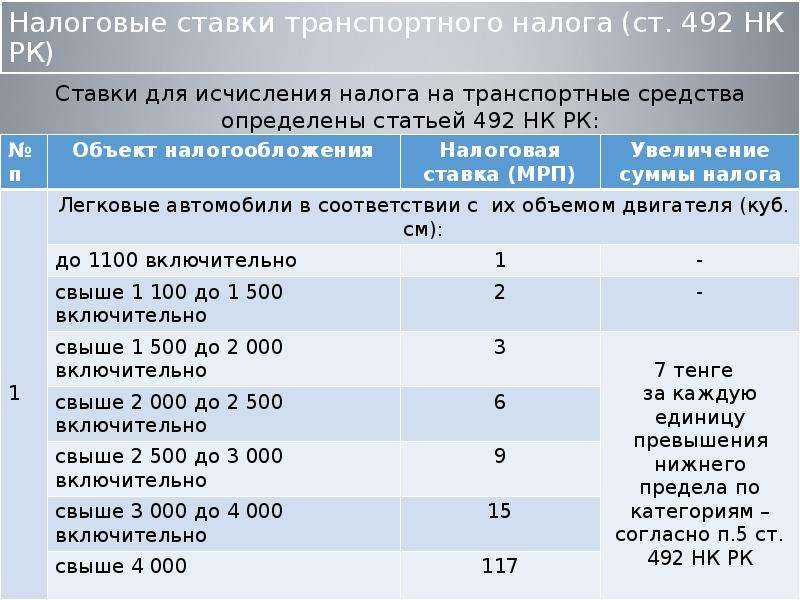

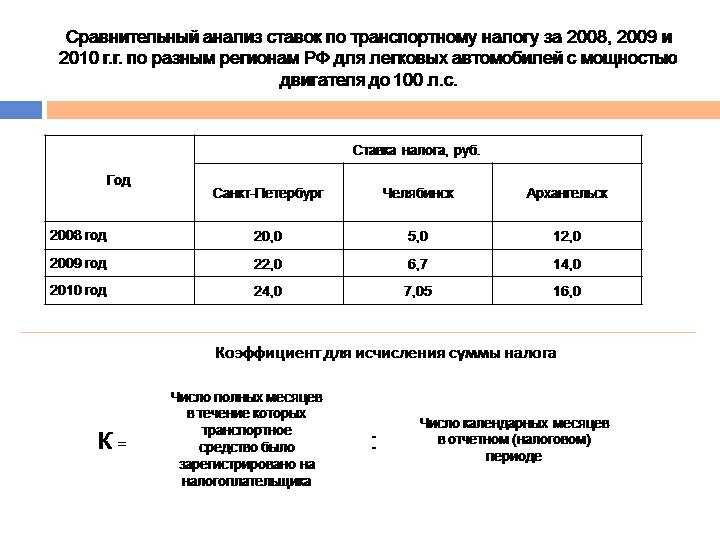

Почти 280 тыс. налогоплательщиков Тюменской области получили транспортный налог за 2018 год с учетом региональных изменений.

Ранее от уплаты налога освобождались физические лица, имеющие в собственности автомобили мощностью до 150 лошадиных сил. В 2019 году уведомления получили владельцы легковых автомобилей с мощностью двигателя свыше 100 л.с. Кроме того, более 211 тысяч человек получили налоговые льготы, сообщает пресс-служба Управления Федеральной налоговой службы по Тюменской области.

Кто освобожден от транспортного налога

======================================

Владельцы легковых автомобилей мощностью до 100 л.с. и отдельные категории налогоплательщиков, имеющие в собственности один легковой автомобиль мощностью до 150 л.с.:

• один из родителей в многодетной семье;

• один из родителей ребенка-инвалида;

• один из опекунов инвалида с детства, признанного судом недееспособным;

• физические лица — владельцы электромобилей с мощностью до 150 л. с.

с.

Для кого льгота отменена

========================

Льготная ставка отменена для физических лиц — владельцев легковых, грузовых автомобилей отечественного производства и производства стран СНГ, с даты выпуска которых, прошло более 10 лет.

Если транспорт в розыске

========================

Не является объектом налогообложения транспорт, который находится в розыске. Если машину вернули владельцу, то не учитывается период от начала до окончания розыска. Если не вернули, то это не влечет возобновления налогообложения.

Где и как платить?

==================

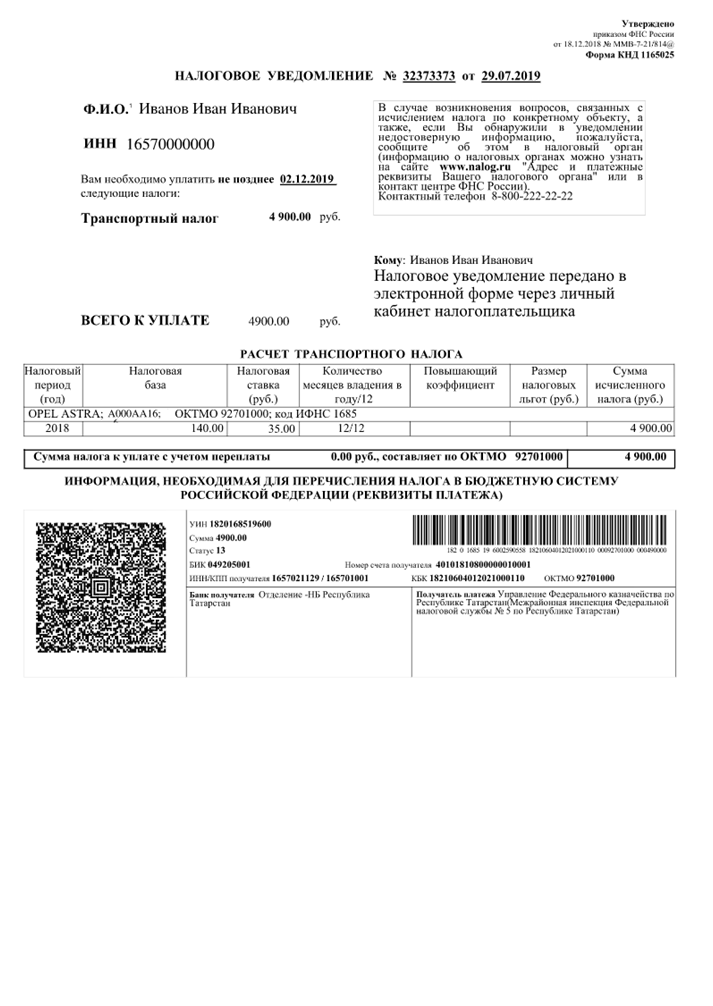

Оплатить налог на имущество, транспортный и земельный, необходимо до 2 декабря 2019 года.

Сделать это можно через «Личный кабинет налогоплательщика для физических лиц», в любом отделении банка, через платёжный терминал или онлайн-банк:

• УИН в уведомлении;

• QR-код или штрих-код;

• банковские реквизиты (получатель платежа, номер счета получателя, ИНН/КПП получателя, КБК и пр. )

)

Неудобно на сайте? Читайте самое интересное в Telegram и самое полезное в Яндекс-Дзен.

Последние новости

Вслух.ру

14 ноября, 18:45

Тюменских таксистов бесплатно научат культуре поведения и обращению с агрессивными пассажирами

В программе могут принять участие самозанятые водители.

#такси

#курсы

#обучение

#опора россии

#ИП

#новости Тюмени

Вслух.ру

14 ноября, 18:05

В состав новой группы уехавших в Краснодон тюменских волонтеров вошли две девушки

Это уже третий поток волонтеров, отправившийся из Тюмени на подшефную территорию.

#волонтеры

#краснодон

#отправка

#помощь

#Гуманитарная помощь

#новости Тюмени

Вслух.ру

14 ноября, 17:36

На Ямале автоинспекторы помогли замерзающему на трассе водителю

Водитель фуры, ехавший из Кургана в сторону газовой столицы, оказался в опасности из-за поломки топливной системы.

#ГИБДД

#водители

#авто

#помощь

#ЯНАО

#новости Тюмени

Вслух.ру

14 ноября, 17:30

Владимир Якушев: Здоровье граждан — абсолютный приоритет

Полпред провел совещание, на котором обсуждался вопрос обеспечения регионов УрФО лекарственными препаратами.

#Владимир Якушев

#совещание

#федеральные инспекторы

#здоровье

#отопление

#Тюменская область

Вслух.ру

14 ноября, 17:27

После обильных осадков затопило некоторые районы Тюмени

Тюменцы сообщают об огромных лухаж.

#новости Тюмени

#лужи

#погода

#коммунальные службы

Одетая в гранит

Улица Дзержинского: пять домов с уникальной историей

Узнайте о налоге с продаж при первой регистрации транспортных средств

Выберите ссылку ниже для получения подробной информации о налоге с продаж и использовании:

- Военнослужащие

- Аукционы

- Транспортные средства, полученные по бартеру, обмену или финансированию

- Прекращение деятельности, частичная ликвидация или реорганизация предприятия

- Закупки за границей

Военнослужащие

Военнослужащие вооруженных сил США, проживающие в Коннектикуте, облагаются налогом с продаж и использования в размере 6,35% (7,75% для транспортных средств стоимостью более 50 000 долларов США).

Военнослужащие вооруженных сил США, находящиеся на постоянной военной службе в Коннектикуте и являющиеся резидентами другого штата, могут приобретать автомобили у лицензированного дилера автомобилей в Коннектикуте по сниженной ставке налога с продаж в размере 4,5%.

Покупки также можно совершать совместно с супругой военнослужащего. Чтобы получить пониженную налоговую ставку, военнослужащий должен заполнить форму CERT-135 Департамента налоговой службы (DRS). Вам также потребуется предоставить другие необходимые документы лицензированному дилеру в Коннектикуте, как указано в CERT-135.

Военнослужащие, приобретающие транспортное средство у дилера за пределами штата, должны предоставить заполненную форму CERT-135 и другие необходимые документы в DMV во время регистрации.

Аукционы

Как правило, автомобили, приобретенные на аукционах, облагаются налогом с продаж. Однако, если транспортное средство или судно продаются федеральным судьей в результате банкротства, покупка не облагается налогом с продаж.

Для получения информации об аукционах транспортных средств, принадлежащих штату Коннектикут, посетите веб-сайт Департамента административных служб, нажав «Общественные аукционы транспортных средств».

Транспортные средства, полученные по бартеру, обмену или финансированию

Транспортные средства, полученные по бартеру:

Налогооблагаемая цена основана на общей сумме вознаграждений (денежных средств, имущества, услуг, принятия долга продавца и т. д.) в сделке. Таким образом, если транспортное средство приобретено не только за деньги (например, за счет услуги, предоставленной передающему лицу), правопреемник облагается налогом на балансовую стоимость транспортного средства.

Смененные автомобили:

Когда балансовая стоимость обмениваемых автомобилей почти равна, налог уплачивается обеими сторонами на основе средней стоимости сдаваемого в счет оплаты нового автомобиля. Если существует значительная разница в балансовой стоимости, предполагается, что были задействованы некоторые другие соображения (наличные деньги, обслуживание, принятие долга и т. д.). Если стороны не могут предоставить разумное объяснение несправедливого обмена, налог для обеих сторон основан на более высокой балансовой стоимости.

д.). Если стороны не могут предоставить разумное объяснение несправедливого обмена, налог для обеих сторон основан на более высокой балансовой стоимости.

Финансируемые транспортные средства:

Автомобили, моторные лодки или снегоходы могут быть приобретены при условии, что покупатель «принимает» существующий кредит на транспортное средство. Налог, причитающийся покупателю, основан на стоимости, переданной непосредственно продавцу, плюс стоимость кредита, принятого покупателем, независимо от того, каким образом покупатель планирует погасить кредит.

Прекращение, частичная ликвидация или реорганизация предприятия

Передача транспортных средств в связи с организацией, реорганизацией, прекращением или частичной ликвидацией предприятия не облагается налогом при отсутствии прибыли или убытка (признается для федеральных налог на прибыль) выплачивается передающему лицу.

Заявление об этом освобождении во время регистрации (получателем) требует представления письменного заявления, в котором утверждается, что четыре условия, указанные в форме Q-20, выполнены. Четыре условия:

Четыре условия:

Последняя налогооблагаемая продажа, передача или использование транспортного средства/судна облагалась налогом с продаж или использования штата Коннектикут. Опишите транспортное средство/судно по марке, году выпуска, модели и идентификационному номеру.

Переход от бизнеса к физическому лицу (и наоборот), когда физическое лицо является единственным владельцем бизнеса, не считается передачей права собственности.

За дополнительной информацией обращайтесь в Департамент налоговых сборов:

Телефон

- 860-297-5962

- 800-382-9463

- 860-297-4911 (для пользователей TTY, TDD и текстовых телефонов только , сообщите оператору ретрансляции 711 номер, который вы хотите набрать, и оператор ретрансляции наберет его, а затем свяжется с помощью TTY.)

Почта

Департамент налоговой службы

Штат Коннектикут

450 Columbus Blvd Ste. 1

1

Хартфорд, Коннектикут 06103-1837

Онлайн

https://portal.ct.gov/drs

Покупки за границей

Если вы являетесь резидентом Коннектикута и приобрели ввезенный в частном порядке автомобиль в иностранном государстве, вы должны уплатить налог на использование один раз транспортное средство зарегистрировано в Коннектикуте. Этот налог применяется даже в том случае, если вы использовали транспортное средство в другой стране до того, как привезли его в Коннектикут.

Налог основывается не только на цене продажи, но и на цене продажи плюс иностранные налоги, транспортные расходы, импортные пошлины и любые другие расходы, возникающие при доставке автомобиля в Соединенные Штаты.

Налог, уплачиваемый в иностранную юрисдикцию, в отличие от налога, уплачиваемого в другом штате, не признается для целей налоговой льготы по налогу на пользование Коннектикутом.

Налоговая база данных ОЭСР — ОЭСР

Ответы налоговой политики на COVID-19

Последние данные о мерах налоговой политики, принятых правительствами в ответ на пандемию коронавируса.

Налоги на труд

Сравнительная информация по странам-членам ОЭСР, включающая личные подоходные налоги и отчисления на социальное обеспечение, уплачиваемые работниками, отчисления на социальное обеспечение и налоги с заработной платы, уплачиваемые работодателями, и денежные пособия, получаемые работающими семьями.

Корпоративный подоходный налог и налог на капитал

Сравнительная информация по странам-членам ОЭСР по ставкам корпоративного подоходного налога центрального и субцентрального правительства; установленные законом и целевые налоговые ставки; и общие установленные законом ставки корпоративного подоходного налога на доход от дивидендов.

Инклюзивные рамки статистики корпоративного налогообложения

Системы корпоративного налогообложения важны с точки зрения доходов, которые они собирают, и стимулов для инвестиций и инноваций, которые они создают. База данных корпоративной налоговой статистики объединяет ряд ценной информации для поддержки анализа корпоративного налогообложения.

Экологические налоги

Работа ОЭСР по налогам и окружающей среде исследует, в какой степени страны используют силу налогов и систем продажи разрешений для экологической и климатической политики.

Тенденции налога на потребление

Тенденции налога на потребление предоставляют информацию о налоге на добавленную стоимость/налоге на товары и услуги (НДС/НТУ) и ставках акцизного сбора в странах-членах ОЭСР. Он также содержит информацию о темах косвенного налогообложения, таких как международные аспекты развития НДС/налога на товары и услуги и эффективности этого налога.

Глобальная база данных по статистике доходов

Новая Глобальная база данных по статистике доходов — это важный шаг вперед в обеспечении сопоставимых и надежных данных о налоговых поступлениях для большого числа стран из всех регионов мира. Он предоставляет подробные сопоставимые данные о налоговых поступлениях для более чем 100 стран с 1990 года.

Ответы налоговой политики на COVID-19

Последние данные о мерах налоговой политики, принятых правительствами в ответ на пандемию коронавируса.

Налоги на труд

Сравнительная информация по странам-членам ОЭСР, включающая личные подоходные налоги и отчисления на социальное обеспечение, уплачиваемые работниками, отчисления на социальное обеспечение и налоги с заработной платы, уплачиваемые работодателями, и денежные пособия, получаемые работающими семьями.

Корпоративный подоходный налог и налог на капитал

Сравнительная информация по странам-членам ОЭСР по ставкам корпоративного подоходного налога центрального и субцентрального правительства; установленные законом и целевые налоговые ставки; и общие установленные законом ставки корпоративного подоходного налога на доход от дивидендов.

Инклюзивные рамки статистики корпоративного налогообложения

Системы корпоративного налогообложения важны с точки зрения доходов, которые они обеспечивают, и стимулов для инвестиций и инноваций, которые они создают. База данных корпоративной налоговой статистики объединяет ряд ценной информации для поддержки анализа корпоративного налогообложения.

База данных корпоративной налоговой статистики объединяет ряд ценной информации для поддержки анализа корпоративного налогообложения.

Экологические налоги

Работа ОЭСР по налогам и окружающей среде исследует, в какой степени страны используют силу налогов и систем продажи разрешений для экологической и климатической политики.

Тенденции налога на потребление

Тенденции налога на потребление предоставляют информацию о налоге на добавленную стоимость/налоге на товары и услуги (НДС/НТУ) и ставках акцизного сбора в странах-членах ОЭСР. Он также содержит информацию о темах косвенного налогообложения, таких как международные аспекты развития НДС/налога на товары и услуги и эффективности этого налога.

Глобальная база данных по статистике доходов

Новая Глобальная база данных по статистике доходов — это важный шаг вперед в предоставлении сопоставимых и надежных данных о налоговых поступлениях для большого числа стран из всех регионов мира. Он предоставляет подробные сопоставимые данные о налоговых поступлениях для более чем 100 стран из 1990 и далее.

Он предоставляет подробные сопоставимые данные о налоговых поступлениях для более чем 100 стран из 1990 и далее.

Налоговая база данных ОЭСР

Сравнительная информация о ряде налоговых ставок и статистических данных в странах-членах ОЭСР, а также статистика корпоративного налога и эффективные налоговые ставки для инклюзивных рамочных стран, включая ставки подоходного налога с населения и отчислений на социальное обеспечение, применяемых к трудовому доходу ; ставки корпоративного налога и статистика, эффективные налоговые ставки; ставки налога на потребление; экологические налоги.

Основные графические изображения и сообщения о установленных законом ставках налога и ключевых показателях налога на рабочую силу можно найти в брошюре «База данных налогов»

Прочитать брошюру

Disponible en français

Реагирование налогов на COVID-19

Поскольку налоги играют важную роль в борьбе с пандемией коронавируса (COVID-19), ОЭСР разработала налоговую политику меры, принимаемые правительствами для поддержки домохозяйств и предприятий в условиях экономических проблем кризиса.

- Налоговые меры страны во время пандемии COVID-19 (база данных, Xlsm) , обновлено 22 апреля 2021 г.

- Реформы налоговой политики 2021: специальный выпуск о налоговой политике во время пандемии COVID-19 (отчет) , опубликовано 21 апреля 2021 г.

В базе данных собраны налоговые меры, принятые, принятые или объявленные странами в 2020 г. и в начале 2021 г. Данные были собраны из 66 стран, включая все страны ОЭСР и G20, а также из 21 дополнительной Инклюзивной системы для членов BEPS, ответивших на налоговую политику ОЭСР. Анкета реформ. Он содержит информацию о налоговых мерах стран в отношении корпоративного подоходного налога и других налогов на бизнес, личных подоходных налогов и взносов на социальное обеспечение, налогов на добавленную стоимость и других налогов на потребление, экологических налогов, налогов на имущество и других налогов.

- См. последние меры налогового администрирования и соглашения об избежании двойного налогообложения

Для получения дополнительной информации посетите нашу специальную платформу COVID-19: www. oecd.org/coronavirus/en/

oecd.org/coronavirus/en/

Global Revenue Statistics

База данных Global Revenue Statistics Database предоставляет подробные сопоставимые данные о налоговых поступлениях для стран Африки, Азии и Тихого океана, Латинской Америки и Карибского бассейна, а также стран ОЭСР, начиная с 1990 года. База данных представляет собой крупнейший источник сопоставимых данных о налоговых поступлениях, которые создаются в сотрудничестве с участвующими странами и региональными партнерами. Также доступны следующие документы:

|

Глобальная статистика доходов последняя визуализация

Статистика доходов Сводки стран ОЭСР

Австралия | Австрия | Бельгия | Канада | Чили | Колумбия | Коста-Рика | Чехия | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Ирландия | Израиль | Италия | Япония | Корея | Латвия | Литва | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Словацкая Республика | Словения | Испания | Швеция | Швейцария | Турция | Великобритания | США

Источник: Статистика доходов

Статистика доходов в странах Латинской Америки и Карибского бассейна, резюме

Антигуа и Барбуда | Аргентина | Багамы | Барбадос | Белиз | Боливия | Бразилия | Чили | Колумбия | Коста-Рика | Куба | Доминиканская Республика | Эквадор | Сальвадор | Гватемала | Гайана | Гондурас | Ямайка | Мексика | Никарагуа | Панама | Парагвай | Перу | Сент-Люсия | Тринидад и Тобаго | Уругвай

En español

Антигуа и Барбуда | Аргентина | Багамы | Беличе | Боливия | Бразилия | Барбадос | Чили | Колумбия | Коста-Рика | Куба | Доминиканская Республика | Эквадор | Сальвадор | Гватемала | Гайана | Гондурас | Ямайка | Мексика | Никарагуа | Панама | Парагвай | Перу | Санта-Люсия | Тринидад и Тобаго | Уругвай

Источник: Статистика доходов в Латинской Америке и Карибском бассейне

Статистика доходов Африки, сводки по странам

Ботсвана | Буркина-Фасо | Кабо-Верде | Камерун | Чад | Республика Конго | Кот-д’Ивуар | Демократическая Республика Конго | Египет | Экваториальная Гвинея | Эсватини | Гана | Кения | Лесото | Мадагаскар | Малави | Мали | Мавритания | Маврикий | Марокко | Намибия | Нигер | Нигерия | Руанда | Сенегал | Сейшелы | Южная Африка | Того | Тунис | Уганда

En français

Afrique du Sud | Ботсвана | Буркина-Фасо | Кабо-Верде | Камерун | Конго | Кот-д’Ивуар | Демократическая Республика Конго | Египет | Эсватини | Гана | Экваториальная Гвинея | Кения | Лесото | Мадагаскар | Малави | Мали | Морис | Мавритания | Марокко | Намиби | Нигер | Нигерия | Уганда | Руанда | Сенегал | Сейшелы | Чад | Того | Тунис

Источник: Статистика доходов в Африке

Статистика доходов в странах Азиатско-Тихоокеанского региона, резюме

Австралия | Бангладеш | Бутан | Камбоджа | Китай | Острова Кука | Фиджи | Индонезия | Япония | Казахстан | Корея | Кыргызстан | Лаос (НДР) | Мальдивы | Малайзия | Монголия | Науру | Новая Зеландия | Пакистан | Папуа-Новая Гвинея | Филиппины | Самоа | Сингапур | Соломоновы острова | Таиланд | Токелау | Вануату | Вьетнам

Источник: Статистика доходов в Азиатско-Тихоокеанском регионе

Налоги на трудовой доход

Налоги на труд (начиная с 2000 года)

Пояснительные примечания

Каждая страна предоставляет подробную информацию о данных, представленных в таблицах ставок подоходного налога и социальных взносов.

- Ставки налога на доходы физических лиц

- Взносы на социальное страхование

Обязательные неналоговые платежи (NTCP)

Обязательные неналоговые платежи (NTCP) действуют аналогично налогам в том смысле, что они служат либо для увеличения затрат на оплату труда работодателя, либо для уменьшения чистой заработной платы работника.

- Среднее количество чистых индивидуальных обязательных платежей (таблица 1)

- Средние чистые ставки обязательных платежей (таблица 2)

- Маржинальные чистые клинья индивидуальных обязательных платежей (Таблица 3)

- Предельные чистые ставки обязательных платежей (таблица 4)

- Изменения в общих затратах на оплату труда и чистой заработной плате (таблицы 5 и 6)

- Средние налоговые клинья и клинья обязательных платежей (рисунок 1)

- Предельные налоговые клинья и клинья обязательных платежей (рисунок 2)

Опубликовано: май 2022 г.

Источник: Неналоговые обязательные платежи

Примечания к таблице

Во многих странах ОЭСР работодатели должны производить обязательные платежи за своих работников, которые не квалифицируются как налоги и взносы на социальное страхование. Поэтому ОЭСР рассчитала набор показателей обязательных платежей, которые призваны показать совокупное влияние налогов и НПБТ за вычетом пособий.

Исторические установленные законом ставки подоходного налога с населения и пороговые значения (1981-99)

- Ставки и пороги налога на доходы физических лиц центрального правительства (1981-1999)

- Субцентральные ставки налога на доходы физических лиц — непрогрессивные системы (1981-1999)

- Субцентральные ставки налога на доходы физических лиц – прогрессивная система (1981–1999 годы)

Опубликовано: 2008 г.

Источник: Налогообложение заработной платы (устаревшие исторические модели)

Связанная публикация: Налогообложение и экономический рост

Примечания к таблицам

Данные за годы с 1981 до 1999 года были собраны в рамках спецпроекта. С тех пор эти данные не проверялись, но они доступны для людей, которые хотели бы их использовать и знают об их возможных ограничениях.

Налогообложение заработной платы Сводки по странам

Австралия | Австрия | Бельгия | Канада | Чили | Колумбия | Коста-Рика | Чехия | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Ирландия | Израиль | Италия | Япония | Корея | Латвия | Литва | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Словацкая Республика | Словения | Испания | Швеция | Швейцария | Турция | Великобритания | США

Источник: Налоги на заработную плату

Налоги на заработную плату последняя визуализация

Корпоративный налог и налог на прибыль

Страны-члены ОЭСР: Корпоративный налог и налог на прибыль (2000-22)

Пояснительные примечания

Каждая страна предоставляет подробную информацию о представленных данных в таблицах налога на прибыль. Эту информацию можно найти в пояснительном приложении, ссылка на которое приведена ниже.

Эту информацию можно найти в пояснительном приложении, ссылка на которое приведена ниже.

- Корпоративный налог и налог на прибыль

Инклюзивная структура: статистика корпоративного налога и эффективные налоговые ставки

База данных статистики корпоративного налога предназначена для помощи в изучении корпоративной налоговой политики и расширения качества и диапазона данных, доступных для анализа размывания базы и перемещения прибыли (BEPS) .

- Установленные законом ставки налога на прибыль

Опубликовано: страны-члены ОЭСР, апрель 2021 г., инклюзивные рамочные данные, июль 2021 г.0278

- Перспективные эффективные налоговые ставки

Опубликовано: июль 2021 г.

Источник: Рабочий документ ОЭСР по налогообложению № 38 (Hanappi, 2018).

- Режимы интеллектуальной собственности

Источник: Форум по вредным налоговым практикам.

Пояснительные примечания

Дополнительная информация об обязательном корпоративном подоходном налоге для определенных юрисдикций:

- Юрисдикции ОЭСР

- Юрисдикции, не входящие в ОЭСР

Дополнительная методологическая информация о перспективных эффективных налоговых ставках:

- Эффективные ставки корпоративного налога

Исторические установленные законом налоги на прибыль и капитал (1981–1999 гг.

)

)

- Установленные законом ставки налога на прибыль (1981–1999 гг.)

- Целевые установленные законом ставки налога на прибыль (1981-1999 гг.)

- Ставки субцентрального налога на прибыль корпораций (1981-1999 гг.)

- Общие установленные законом ставки налога на доход в виде дивидендов (1981-1999 гг.)

Опубликовано: 2008 г.

Источник: Представители стран в Рабочей группе ОЭСР 2: Налоговая политика и

Налоговая статистика Комитета по бюджетным вопросам

Связанная публикация: Налогообложение и экономический рост

Примечания к таблицам

Данные за период с 1981 по 1999 годы были собраны в рамках специального проекта. С тех пор эти данные не проверялись, но они доступны для людей, которые хотели бы их использовать и знают об их возможных ограничениях.

Налоги на потребление

Данные о налогах на потребление в основном поступают из публикации «Тенденции налога на потребление». В нем представлена информация о налоге на добавленную стоимость/налоге на товары и услуги (НДС/НТУ) и ставках акцизного сбора в странах-членах ОЭСР. Он также содержит информацию о темах косвенного налогообложения, таких как международные аспекты развития НДС/налога на товары и услуги и эффективности этого налога. В нем также описывается ряд положений о налогообложении, таких как налогообложение автотранспортных средств, табака и алкогольных напитков.

В нем представлена информация о налоге на добавленную стоимость/налоге на товары и услуги (НДС/НТУ) и ставках акцизного сбора в странах-членах ОЭСР. Он также содержит информацию о темах косвенного налогообложения, таких как международные аспекты развития НДС/налога на товары и услуги и эффективности этого налога. В нем также описывается ряд положений о налогообложении, таких как налогообложение автотранспортных средств, табака и алкогольных напитков.

Налог на добавленную стоимость/налог на товары и услуги (НДС/НТУ) (1976–2021 гг.)

- НДС/НТУ: стандартная и любые сниженные ставки (2021 г.)

- НДС/налог на товары и услуги: стандартные и любые сниженные ставки - исторические (1967 - последний год)

- НДС/GST: пороги регистрации/сбора (2021)

Опубликовано: Обновлено в 2020 г.

Источник: Тенденции потребительского налога: НДС/налог на товары и услуги и ставки акцизов,

Тенденции и вопросы политики

Примечания к таблице

Представление как применимой стандартной ставки, так и любых сниженных ставок. Примечания для конкретных стран.

Примечания для конкретных стран.

Пороговые значения, при которых предоставляется освобождение от регистрации и сбора НДС/GST, а также информация о минимальных сроках регистрации и т. д.

Отдельные акцизы

- Налогообложение пива - (2020 г.).

- Налогообложение вина - (2020 г.).

- Налогообложение алкогольных напитков - (2020).

- Налогообложение табачных изделий – 2020 г.).

- Налоговая нагрузка как доля от общей стоимости сигарет - (2017)

- Налогообложение премиального неэтилированного бензина за литр - (2019 г.).

- Налогообложение автомобильного дизельного топлива за литр – (2019 г.).

- Налогообложение легкого мазута для домашних хозяйств за литр – (2019 г.).

Источник: Тенденции потребительского налога: НДС/GST и ставки акцизов,

Тенденции и вопросы политики

Тенденции потребительского налога

Австралия | Австрия | Бельгия | Канада | Чили | Колумбия | Чехия | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Ирландия | Израиль | Италия | Япония | Корея | Латвия | Литва | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Словацкая Республика | Словения | Испания | Швеция | Швейцария | Турция | Великобритания | США |

Источник: Тенденции потребительского налога — НДС/GST и акцизные ставки,

тенденции и вопросы политики

Налоги и окружающая среда

Подразделение по налогам и окружающей среде предоставляет подробные данные о налогах и системах продажи разрешений, применимых к внутреннему использованию энергии. Средние налоговые ставки и цены разрешений доступны для 42 стран ОЭСР и G20. Данные о налогах взяты из Taxing Energy Use, тогда как эффективные углеродные ставки являются источником информации о системах торговли квотами на выбросы.

Средние налоговые ставки и цены разрешений доступны для 42 стран ОЭСР и G20. Данные о налогах взяты из Taxing Energy Use, тогда как эффективные углеродные ставки являются источником информации о системах торговли квотами на выбросы.

Краткие сведения по странам об эффективных нормах выбросов углерода

Аргентина | Австралия | Австрия | Бельгия | Бразилия | Канада | Чили | Китай | Чехия | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Индия | Индонезия | Ирландия | Израиль | Италия | Япония |

| Корея | Латвия | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Российская Федерация | Словацкая Республика | Словения | Южная Африка | Испания | Швеция | Швейцария | Турция | Великобритания |

| США |

Источник: «Эффективные углеродные ставки — ценообразование CO2 через налоги и системы торговли квотами на выбросы

» Австралия | Австрия | Бельгия | Бразилия |Канада | Чили | Китай | Чехия | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Индия | Индонезия | Ирландия | |Израиль | Италия | Япония | Корея | | Латвия | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Россия | Словацкая Республика | Словения | Южная Африка | Испания | Швеция | Швейцария | | Турция | Великобритания | США |Источник: Налогообложение использования энергииНалогообложение использования энергии для устойчивого развития

Коста-Рика | Кот-д'Ивуар (французская версия) | Доминиканская Республика | Эквадор | Египет | Гана | Гватемала | Ямайка | Кения | Марокко (французская версия) | Нигерия | Филиппины | Шри-Ланка | Уганда | Уругвай

Источник: Налогообложение использования энергии в целях устойчивого развития: возможности введения налога на энергию

и реформы субсидий в отдельных развивающихся странах и странах с формирующимся рынкомБаза данных фискальной децентрализации

База данных ОЭСР по фискальной децентрализации предоставляет сравнительную информацию по следующим показателям, проанализированным на уровне государственного сектора (федеральный или центральный, включая социальное обеспечение, государственный/региональный и местный) для стран-членов ОЭСР в период с 1965 по 2016 год.