Содержание

Транспортный налог 2018 (02.03.2018) — Portmone.com

Налог на имущество на территории Украины ввели в 2015 году. Последний, в свою очередь, можно поделить на три категории:

- На недвижимость;

- На землю;

- На авто.

Плательщиками этого налога выступают как физические лица (включая нерезидентов), так и предприятия.

Что касается транспортного налога (налога на авто), стоит отметить, что в разное время он выглядел иначе:

- Сбор за первую регистрацию автомобиля, которым облагались транспортные средства во время первой регистрации на территории Украины;

- Транспортный сбор (уплачивался при техосмотре и перерегистрации авто).

На момент написания данного материала владельцы автомобилей платят исключительно налог на авто.

Как менялся транспортный налог?

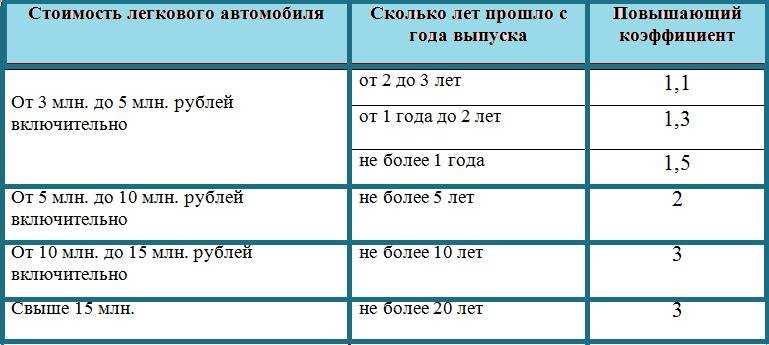

В 2015 году налог на авто начали платить владельцы легковых автомобилей, возраст которых не превышал 5 лет, а объем цилиндров двигателя превышал 3000 куб. см и 2500 куб.см для бензиновых и дизельных двигателей соответственно.

см и 2500 куб.см для бензиновых и дизельных двигателей соответственно.

В 2016 году процедура налогообложения немного изменилась. Теперь транспортный налог должны были уплачивать владельцы авто, возраст которых не превышал 5 лет со дня изготовления, а рыночная стоимость превышала 750 минимальных заработных плат в Украине.

В 2017 году правила изменились вновь. Так, налог на авто должны уплачивать владельцы автотранспорта, возраст которого не превышает 5 лет с момента производства, а рыночная стоимость составляет 375 минимальных заработных плат (3723 грн. в 2018 году).

Кто определяет рыночную стоимость авто?

Определение рыночной стоимости транспортного средства осуществляет Минэкономики. Для этого анализируется модель, марка, тип двигателя, год выпуска, тип коробки передач и пробег. Соответствующая информация по каждой марке авто публикуется до 1 февраля в открытом доступе.

Кто должен платить налог на авто в 2018 году?

Плательщиками транспортного налога в 2018 году выступают физические и юридические лица (в том числе иностранные), на которые зарегистрировано авто. Нужно отметить, если авто было реализовано по генеральной доверенности – платить налог на авто будет лицо, которое указано собственником в Реестре МРЕО.

Нужно отметить, если авто было реализовано по генеральной доверенности – платить налог на авто будет лицо, которое указано собственником в Реестре МРЕО.

Размер налога

В годовом измерении ставка налога составляет 25 тысяч гривен за одно авто. Таким образом, если вы владеете несколькими транспортными средствами, подпадающими под налогообложение, вы должны оплачивать налог за каждое авто.

Как оплатить транспортный налог 2018?

В зависимости от статуса плательщика налога Налоговым кодексом Украины определяется соответствующий способ оплаты налога. Так, процедура оплаты транспортного налога в 2018 году физическим лицом происходит следующим образом:

Налог на авто оплачивается раз в году на основании уведомления, полученного от органа ГНС по месту регистрации физического лица (исключение для иностранцев, уведомление отправляется по месту регистрации авто). Уведомление должно быть отправлено плательщику на регистрационный адрес проживания до 1 июля отчетного года. В уведомлении указывается сумма налога, а также реквизиты банка, по которым необходимо оплатить транспортный налог.

В уведомлении указывается сумма налога, а также реквизиты банка, по которым необходимо оплатить транспортный налог.

С предыдущего абзаца можно сделать вывод, что отсутствие налогового уведомления является основанием для неуплаты налога на авто. Однако неуплата может стать причиной соответствующих санкций, оспорить которые можно только с помощью суда. Также подчеркнем, что согласно изменениям Налогового кодекса в 2018 году, если налоговый орган не вручил либо не отправил уведомление налогоплательщику, с последнего снимается ответственность за неуплату налога. Тем не менее эта сумму может быть начитана в следующие годы (не более чем за 3х-летний период).

Также подчеркнем, что согласно изменениям Налогового кодекса в 2018 году, если налоговый орган не вручил либо не отправил уведомление налогоплательщику, с последнего снимается ответственность за неуплату налога. Тем не менее эта сумму может быть начитана в следующие годы (не более чем за 3х-летний период).

Транспортный налог 2018 следует оплатить в течение 60 дней после получения уведомления.![]() Сделать это можно онлайн с помощью Портмоне. Для этого достаточно посетить эту страницу.

Сделать это можно онлайн с помощью Портмоне. Для этого достаточно посетить эту страницу.

Транспортный налог в 2023 году. Каких изменений ждать?

Проект изменений в Налоговый кодекс, который опубликован на Национальном правовом портале, активно обсуждается в эти дни. Изучили планируемые новшества на 2023 год, которые касаются транспортного налога.

Напомним, что транспортный налог в Беларуси был введен в 2021 году взамен госпошлины за выдачу разрешения на допуск транспортного средства к участию в дорожном движении. Его плательщиками стали более 236 тыс. автовладельцев.

Белорусы уплачивали транспортный налог в 2022 году за любое транспортное средство, состоящее на учете в ГАИ, выпущенное, начиная с 1991 года. Ставки нового налога зависят от разрешенной максимальной массы, вместимости или определяются за одну единицу транспортного средства. Их размер в 2023 году корректировать не планируется, но в проекте изменений в Налоговый кодекс прописаны другие новации.

Например, есть намерение расширить список льгот. В него хотят включить транспорт, который обращен в доход государства по решению компетентного органа. Также предлагается освободить от уплаты транспортного налога автомобили, специально оборудованные для использования инвалидами и имеющие соответствующую запись в свидетельстве о регистрации транспортного средства.

Предполагается также уточнить льготные условия по транспортному налогу для ветеранов Великой Отечественной войны, ветеранов боевых действий на территории других государств, инвалидов I или II группы, пенсионеров и многодетных родителей. Сейчас эти категории граждан имеют право на снижение налоговой ставки до 50 % только при наличии действительного водительского удостоверения соответствующей категории. Поправки вносят и в отношении автовладельцев, которые являются инвалидами III группы. На данный момент такие плательщики уплачивают транспортный налог в размере 75 % от полной ставки.

Планируется, что эти льготники смогут получить скидку в том же размере, что и раньше, но расширится список типов транспортных средств. В него хотят включить прицеп (полуприцеп) и транспортные средства, в отношении которых отсутствуют сведения о их типе. Условие для получения льготы остается прежним – нужно предъявить действительное водительское удостоверение соответствующей категории.

В него хотят включить прицеп (полуприцеп) и транспортные средства, в отношении которых отсутствуют сведения о их типе. Условие для получения льготы остается прежним – нужно предъявить действительное водительское удостоверение соответствующей категории.

В проекте изменений в Налоговый кодекс также прописаны детали по оплате налога за транспорт, который был взят в аренду или лизинг, а затем – выкуплен у старого владельца, но до сих пор не зарегистрирован в ГАИ.

Отметим, что право собственности на автомобиль, являющийся предметом лизинга, переходит к лизингополучателю с даты исполнения им в полном объеме обязанностей по договору лизинга и оформляется актом передачи права собственности на предмет лизинга.

Предположим, физлицо по договору, заключенному в 2018 году, взяло у организации-лизингодателя легковой автомобиль в лизинг с правом выкупа. Договор лизинга исполнен в 2021 году, право собственности на

автомобиль перешло к физлицу, но новый владелец не обратился в ГАИ за регистрацией за собой транспортного средства. В таком случае в 2021 и 2022 году плательщиком транспортного налога признавалась организация, ранее бывшая лизингодателем, а в 2023-м году платить придется физлицу-собственнику.

В таком случае в 2021 и 2022 году плательщиком транспортного налога признавалась организация, ранее бывшая лизингодателем, а в 2023-м году платить придется физлицу-собственнику.

Источник: Анжела Людыно, официальный портал Федерации профсоюзов Беларуси

Новости

В ЕАЭС создаются правовые основы единой идентификации лиц при трансграничном взаимодействии

Проект Соглашения о единой идентификации лиц в рамках Евразийского экономического союза обсудили на …

12 декабря 2022 г. 16:52

читать подробнее

Норматив бронирования средств на выплату зарплаты снижен с 9 декабря

С 9 декабря 2022 года норматив бронирования средств для обеспечения своевременной выплаты зараб…

12 декабря 2022 г. 14:39

читать подробнее

Квалифицированная дополнительная льгота на транспорт и потеря вычета в соответствии с налоговой реформой

Редактор: Мо Белл-Джейкобс, J. D. 132(е). Эти льготы включают льготы на общественный транспорт, пулы фургонов, квалифицированную парковку и некоторые другие льготы для пригородных поездов. Льготы QTF могут предоставляться непосредственно работникам в качестве необлагаемых налогом льгот (бесплатная парковка, бесплатные проездные билеты, возмещение расходов на парковку и т. д.), или работник может платить за льготы без налогов, используя соглашение о снижении заработной платы. Эти пособия также освобождаются от налогов Федерального закона о страховых взносах, Medicare и Федерального закона о налоге на безработицу. Транзитный проездной и преимущества пула фургонов ограничены максимальной суммой с поправкой на инфляцию (260 долларов США в месяц в 2018 году и 265 долларов США в месяц в 2019 году).), а квалифицированная парковка регулируется отдельным лимитом на ту же сумму. Пособия по парковке или проезду, которые превышают месячные лимиты, облагаются налогом в качестве компенсации работникам (например, если справедливая рыночная стоимость парковки составляет 300 долларов США в месяц в 2018 году, только 260 долларов США в месяц исключаются из вознаграждения работникам).

D. 132(е). Эти льготы включают льготы на общественный транспорт, пулы фургонов, квалифицированную парковку и некоторые другие льготы для пригородных поездов. Льготы QTF могут предоставляться непосредственно работникам в качестве необлагаемых налогом льгот (бесплатная парковка, бесплатные проездные билеты, возмещение расходов на парковку и т. д.), или работник может платить за льготы без налогов, используя соглашение о снижении заработной платы. Эти пособия также освобождаются от налогов Федерального закона о страховых взносах, Medicare и Федерального закона о налоге на безработицу. Транзитный проездной и преимущества пула фургонов ограничены максимальной суммой с поправкой на инфляцию (260 долларов США в месяц в 2018 году и 265 долларов США в месяц в 2019 году).), а квалифицированная парковка регулируется отдельным лимитом на ту же сумму. Пособия по парковке или проезду, которые превышают месячные лимиты, облагаются налогом в качестве компенсации работникам (например, если справедливая рыночная стоимость парковки составляет 300 долларов США в месяц в 2018 году, только 260 долларов США в месяц исключаются из вознаграждения работникам).

Работодателям, как правило, разрешалось вычитать свои расходы на предоставление сотрудникам льгот QTF. С 1 января 2018 г. вступил в силу закон, известный как Закон о сокращении налогов и занятости (TCJA), P.L. 115-97 с поправками в гл. 274, чтобы ограничить или отменить налоговые вычеты на расходы, связанные с льготами QTF. TCJA не отменил налоговый статус льгот QTF для сотрудников или возможность оплачивать расходы долларами до вычета налогов.

Кроме того, поскольку освобожденные от налогов организации не получают налоговых вычетов за предоставление транспортных льгот, но получают выгоду от гл. 132 (f), Конгресс внес поправки в гл. 512(a) обязывает освобожденную от налогов организацию уплачивать несвязанный подоходный налог с бизнеса (UBIT) в той мере, в какой работодатель предоставляет льготы QTF, а налогооблагаемый работодатель будет иметь убыток от вычета на основе тех же льгот QTF.

Налоговое управление предоставило предварительное руководство в Публикации Налогового управления США 15-B, Налоговый справочник работодателя по дополнительным льготам , пояснив, что расходы на пособия QTF, оплачиваемые работниками с использованием выборов по сокращению заработной платы, не подлежат вычету, поскольку суммы исключены в соответствии с гл..png) 132(f):

132(f):

[Н]о вычетов не допускается для квалифицированных транспортных льгот (независимо от того, предоставлены ли они непосредственно [работодателем], в рамках добросовестного соглашения о возмещении расходов или в рамках соглашения о сокращении компенсации), понесенных или выплаченных после [дек. 31,] 2017.

Однако остался ряд существенных вопросов, особенно в отношении видов и сумм отчислений, которые будут ограничены. Большинство этих вопросов связаны с квалифицированной парковкой, поскольку в некоторых случаях квалифицированная парковка может быть предоставлена без каких-либо конкретных установленных затрат, в отличие от транзитных пропусков или затрат на пул микроавтобусов, которые обычно предоставляются третьими сторонами и специально приобретаются или оплачиваются работодателем. .

Дополнительные указания согласно Уведомлению 2018-99

10 декабря 2018 г. Налоговое управление США выпустило Уведомление 2018-99, предоставляя дополнительные рекомендации по определению потери вычета при определенных схемах фактов квалифицированной парковки. Как правило, IRS предусматривает, что работодатель может использовать любой разумный метод для определения не подлежащих вычету расходов на парковку (и расчета повышенного UBIT, относящегося к квалифицированной парковке) до тех пор, пока не будут опубликованы предлагаемые правила. Уведомление также содержит рекомендации, которые могут решить проблемы оценки парковки (и защитить налоговый вычет) при некоторых шаблонах фактов и помогают определить невычитаемые затраты для других шаблонов фактов, но не затрагивают некоторые вопросы оценки.

Как правило, IRS предусматривает, что работодатель может использовать любой разумный метод для определения не подлежащих вычету расходов на парковку (и расчета повышенного UBIT, относящегося к квалифицированной парковке) до тех пор, пока не будут опубликованы предлагаемые правила. Уведомление также содержит рекомендации, которые могут решить проблемы оценки парковки (и защитить налоговый вычет) при некоторых шаблонах фактов и помогают определить невычитаемые затраты для других шаблонов фактов, но не затрагивают некоторые вопросы оценки.

В уведомлении говорится, что определение убытка от вычета или эквивалентного UBIT из дополнительных льгот за парковку, предоставляемых работодателем, относится к расходам на предоставление льгот QTF, а не к их справедливой рыночной стоимости. Однако это может оказаться не совсем правильным, если работодатели углубятся в некоторые из оставшихся вопросов оценки. Метод определения невычитаемой суммы зависит от того, платит ли налогоплательщик третьей стороне за предоставление парковки для своих сотрудников, или налогоплательщик владеет или арендует парковку, на которой парковаются его сотрудники. Уведомление 2018-99 приведены следующие пояснения:

Уведомление 2018-99 приведены следующие пояснения:

1. Работодатель платит третьему лицу за предоставление парковки для своих работников: Если работодатель платит третьему лицу сумму за разрешение годовая стоимость парковки работника, выплачиваемая третьему лицу, является невычитаемой суммой. Однако в уведомлении повторяется, что если сумма, которую налогоплательщик уплачивает третьему лицу за парковку работника, превышает ст. 132(f) ежемесячное ограничение на парковочное место, работодатель должен рассматривать сумму выше 260 долларов США (или увеличенную проиндексированную сумму на будущие годы) в качестве компенсации, а затем может получить налоговый вычет за заявленную компенсацию.

2. Работодатель арендует парковку, на которой паркуются его сотрудники: До тех пор, пока не будут изданы дальнейшие указания, если налогоплательщик владеет или арендует всю или часть одной или нескольких парковок, на которых парковаются его сотрудники, ст. 274(a)(4) неустойка может быть рассчитана любым разумным методом. В уведомлении представлена четырехэтапная методология, которая считается разумной:

В уведомлении представлена четырехэтапная методология, которая считается разумной:

- Шаг 1 . Рассчитать не подлежащие вычету расходы на зарезервированные места для сотрудников на парковке;

- Шаг 2 . Определить основное использование оставшихся мест на парковке (тест на основное использование), чтобы определить, должны ли расходы на оставшиеся места распределяться между вычитаемыми и невычитаемыми расходами;

- Шаг 3 . Рассчитайте расходы, отнесенные к зарезервированным неработающим местам на парковке, которые подлежат вычету; и

- Шаг 4 . Определите использование оставшихся мест в учреждении и расходы, относящиеся к рабочим местам (не подлежат вычету) и местам, не являющимся работниками (вычитаемые).

Использование стоимости парковки сотрудников для определения расходов, относимых на парковку сотрудников на стоянке, принадлежащей или арендуемой налогоплательщиком, само по себе не является разумным методом, поскольку гл. 274(a)(4) запрещает вычет за счет предоставления пособия QTF, независимо от его стоимости. Однако при определении доли арендного платежа, которая должна быть отнесена на парковочные места, учет стоимости парковки в этом районе может быть частью общего процесса оценки.

274(a)(4) запрещает вычет за счет предоставления пособия QTF, независимо от его стоимости. Однако при определении доли арендного платежа, которая должна быть отнесена на парковочные места, учет стоимости парковки в этом районе может быть частью общего процесса оценки.

Для целей Уведомления 2018-99 «парковка» включает в себя автостоянки, крытые и открытые гаражи и другие строения на территории предприятия или рядом с ним, или на территории или рядом с местом, откуда работник ездит на работу.

В уведомлении указывается, что общие расходы работодателя на парковку за предоставление парковки для сотрудников не подлежат вычету. «Общие расходы на парковку» в соответствии с Уведомлением 2018-99 включают, помимо прочего, ремонт, техническое обслуживание, коммунальные расходы, страхование, налоги на имущество, проценты, уборку снега и льда, удаление листьев, вывоз мусора, уборку, расходы на ландшафт, парковку. сопутствующие расходы, обеспечение и арендная плата или арендные платежи или часть арендной платы или арендного платежа (если не указано отдельно). Однако расходы на содержание благоустроенных территорий или въездных/выездных полос, окружающих парковочные места, могут быть разбиты на части и исключены из стоимости парковочных мест, подпадающих под действие гл. 274 потеря вычета. В уведомлении также конкретно указано, что амортизация не является расходом на парковку для целей уведомления.

Однако расходы на содержание благоустроенных территорий или въездных/выездных полос, окружающих парковочные места, могут быть разбиты на части и исключены из стоимости парковочных мест, подпадающих под действие гл. 274 потеря вычета. В уведомлении также конкретно указано, что амортизация не является расходом на парковку для целей уведомления.

Если работодатель предоставляет определенные парковочные места или зарезервированные места для парковки сотрудников, выделенная стоимость предоставленных парковочных мест для сотрудников не подлежит вычету. Аналогичным образом, если есть места, специально недоступные для сотрудников, и другие места, предназначенные для сотрудников, работодатель распределяет разумную часть общей стоимости на места, не предназначенные для сотрудников, и может вычесть эти расходы.

Проверка основного использования в описанной выше четырехступенчатой методологии может значительно упростить определение не подлежащих вычету расходов на парковку в определенных фактах. Если работодатель имеет значительно больше парковочных мест, чем требуется на регулярной основе для сотрудников, для сотрудников не зарезервированы места, и в остальном стоянка отвечает критерию основного использования, тогда все расходы по лоту вычитаются. Чтобы работодатель соблюдал это правило, более 50% парковочных мест на стоянке должны быть доступны для широкой публики (клиентов и т. д.) в обычный рабочий день в обычное рабочее время. В уведомлении указывается, что работодатель может агрегировать парковку в географическом районе (например, в мегаполисе) для теста основного использования.

Если работодатель имеет значительно больше парковочных мест, чем требуется на регулярной основе для сотрудников, для сотрудников не зарезервированы места, и в остальном стоянка отвечает критерию основного использования, тогда все расходы по лоту вычитаются. Чтобы работодатель соблюдал это правило, более 50% парковочных мест на стоянке должны быть доступны для широкой публики (клиентов и т. д.) в обычный рабочий день в обычное рабочее время. В уведомлении указывается, что работодатель может агрегировать парковку в географическом районе (например, в мегаполисе) для теста основного использования.

Пример: Филиал банка имеет 15 парковочных мест на своей стоянке. Парковочные места не предназначены для сотрудников, и в обычный рабочий день в отделении банка обычно работают от четырех до шести сотрудников. В соответствии с этими фактами, даже если все шесть сотрудников работают в обычный день, девять мест (более 50% мест) обычно доступны для клиентов / общего пользования.

Конечно, если более 50% парковочных мест используются сотрудниками в обычный рабочий день в обычное рабочее время, то расходы работодателя на нераспределенные места, вероятно, подлежат потере вычета в соответствии с гл. 274(а)(4).

В некоторых случаях при определении распределенной стоимости парковочных мест может потребоваться рассмотрение общей стоимости аренды имущества и определение, аналогичное оценке недвижимости или анализу разделения затрат для отделения стоимости офисных помещений и других удобств от стоимость парковочных мест.

Как отмечалось выше, гл. 512 (a) (7) требует, чтобы освобожденные от налогов работодатели, которые предоставляют работникам льготы QTF, уплачивали UBIT на сумму, на которую вычет не допускается в соответствии с разделом. 274. Это включает любые запрещенные вычеты для льгот QTF (как определено в Разделе 132(f)) и любое парковочное место, используемое в связи с квалифицированной парковкой (как определено в Разделе 132(f)(5)(C)). В уведомлении приведены примеры расчета вычета, запрещенного в соответствии с гл. 274(a)(4) об увеличении UBIT для освобожденных от налогов организаций.

274(a)(4) об увеличении UBIT для освобожденных от налогов организаций.

После Уведомления 2018-99 Налоговое управление США выпустило Уведомление 2018-100. Уведомление 2018-100 предоставляет освобождение при переходе в случае недоплаты расчетного подоходного налога для определенных освобожденных от налогов организаций. Доплата к налогу согласно п. 6655 о недоплате расчетных налоговых платежей, которые должны быть произведены 17 декабря 2018 г. или ранее, отменяется в той мере, в какой недоплата расчетного налога является результатом изменений в соответствии с TCJA. Чтобы потребовать освобождения в соответствии с Уведомлением 2018-100, освобожденная от налогов организация должна написать «Уведомление 2018-100» в верхней части своей Формы 9.90-T, Декларация об освобождении от налога на прибыль организаций .

Последствия

Утерянный налоговый вычет создает некоторые налоговые сложности для работодателей. Работодатели должны ознакомиться с руководством IRS и определить разумный метод расчета расходов на парковку. Работодатели должны рассмотреть возможность пересмотра своих систем расчета заработной платы и консультации со своими поставщиками заработной платы, чтобы обеспечить надлежащее кодирование сумм пособий QTF и точное отражение в заработной плате налогового режима этих вычетов.

Работодатели должны рассмотреть возможность пересмотра своих систем расчета заработной платы и консультации со своими поставщиками заработной платы, чтобы обеспечить надлежащее кодирование сумм пособий QTF и точное отражение в заработной плате налогового режима этих вычетов.

Учитывая сложность определения суммы убытков от вычета и распределения затрат на вычет, некоторые работодатели могут рассмотреть возможность перехода на программу льгот при транзите после уплаты налогов для своих сотрудников. Тем не менее, некоторые города требуют от работодателей предлагать работникам льготы на проезд до работы и могут дополнительно требовать, чтобы льготы предоставлялись до вычета налогов. Таким образом, работодатели в городах с такими типами постановлений должны обязательно ознакомиться с местным законодательством, прежде чем пересматривать свою стратегию льгот QTF. Освобожденным от налогов организациям следует пересмотреть дополнительные транспортные льготы, которые они предоставляют своим сотрудникам, и определить, приведут ли их льготы QTF к UBIT (или увеличению UBIT).

Работодатели могут полагаться на Уведомление 2018-99 до тех пор, пока IRS не выпустит дополнительные указания.

Редактор Примечания

Мо Белл-Джейкобс , J.D., является менеджером Washington National Tax for RSM US LLP.

Для получения дополнительной информации об этих элементах свяжитесь с авторами по адресу [email protected] или [email protected].

Участники являются членами или связаны с RSM US LLP.

Налоговая льгота для пригородных поездов — Программы для работодателей — Метро Транзит 9 округа Кинг0001

Перейти к основному содержанию

Дом

Департамент транспорта

метро

Для работодателей

- Пригородная налоговая льгота

Много лет назад укоренилась простая, но гениальная идея: позволив работникам оплачивать расходы на общественный транспорт за счет льготных пакетов их работодателей, мы могли уменьшить заторы на дорогах и улучшить качество воздуха. В 1998 Конгресс внес поправки в Налоговый кодекс, чтобы позволить работникам пользоваться преимуществами пригородных поездок, используя свои собственные доллары до уплаты налогов.

В 1998 Конгресс внес поправки в Налоговый кодекс, чтобы позволить работникам пользоваться преимуществами пригородных поездок, используя свои собственные доллары до уплаты налогов.

- Пособия IRS

- Налоговый кредит штата Вашингтон

- Налоговые ресурсы

- Положения IRS о дополнительных льготах на оплату транспортных услуг (PDF)

- Ассоциация пригородных перевозок (ACT)

Преимущества IRS

И работодатели, и работники экономят на федеральных налогах, когда работодатель предоставляет льготы, такие как программы пропуска ORCA. Сотрудники могут тратить доллары до вычета налогов (до 260 долларов в месяц) на оплату проезда в общественном транспорте. Работодатель, в свою очередь, может не платить налог FICA на эти доллары заработной платы.

Результатом является ценное пособие по трудоустройству, которое экономит и поощряет общественный транспорт, экономя деньги как сотрудников, так и работодателей.

Налоговый кредит штата Вашингтон

Штат Вашингтон предоставляет налоговые льготы работодателям и управляющим недвижимостью, которые предоставляют сотрудникам льготы на поездки на работу и обратно. Кредиты применяются к обязательствам по налогу на бизнес и занятия (B&O) или налогу на коммунальные услуги (PUT).

Совместное использование поездок, общественный транспорт, совместное использование автомобилей и немоторизованные поездки на работу — все они имеют право на предоставление кредитов в размере 50 процентов поощрительного платежа, но не более 60 долларов США на сотрудника в год. Ни один работодатель или управляющий недвижимостью не может получить кредит на сумму более 100 000 долларов США за финансовый год.

Подайте заявку онлайн

Чтобы подать заявку на получение кредита, работодатели должны обратиться в Департамент доходов в период с 1 по 31 января года, следующего за годом, в котором они предоставили скидки на поездки на работу и обратно.

Налоговые ресурсы

Налог FICA : Закон о федеральных страховых взносах (FICA) устанавливает налог в размере 15,3% (ставка на 2018 год), который финансирует социальное обеспечение и Medicare. Половина выплачивается работодателями за счет налога на заработную плату (7,65%), а половина — работниками (7,65%).

Если работодатель хочет заплатить работнику 100 000 долларов, он должен отложить 107 650 долларов (100 000 долларов зарплаты и 7 650 долларов налога FICA) для выплаты этого уровня заработной платы. Сотрудник получит 92 350 долларов после вычета налога FICA. Предоставление дополнительной транспортной льготы позволяет вычесть стоимость этой льготы как со стороны работодателя, так и со стороны работника из общей суммы заработной платы, используемой для расчета налога FICA.

Ресурсы и ссылки:

- Администрация социального обеспечения, Тарифы и лимиты программы OASDI и SSI, 2018 г.

- Налоговое управление США, 2018 г.