Книга учета доходов и расходов для кфх 2018. Титульный лист книги доходов и расходов за 2018

ЕСХН: книга доходов и расходов

Обновление: 25 мая 2016 г.

Для учета доходов и расходов в целях исчисления единого сельскохозяйственного налога индивидуальными предпринимателями используется Книга доходов и расходов при ЕСХН (п. 8 ст. 346.5 НК).

Форма и порядок заполнения Книги учета доходов и расходов ИП, применяющих ЕСХН, утверждены Приказом Минфина РФ от 11.12.2006 N 169н, в Приложениях 1 и 2 к Приказу.

Состав Книги учета доходов и расходов ИП на ЕСХН

Книга учета доходов и расходов ИП на ЕСХН состоит из:

- Титульного листа;

- раздела I «Доходы и расходы»;

- раздела II «Расходы по ОС и НМА».

Требования к заполнению Книги учета доходов и расходов ИП на ЕСХН

Книга ведется в хронологической последовательности по данным первичных документов, с отражением хозопераций за отчетный/ налоговый период (п. 1.1. Порядка).

Принципы ведения Книги: полнота, непрерывность, достоверность учета показателей для исчисления есхн (п. 1.2. Порядка).

Книга и документы первичного учета ИП на ЕСХН ведутся на русском языке. Первичные документы на иностранном языке требуют перевода (п. 1.3. Порядка).

Индивидуальный предприниматель вправе выбрать, вести Книгу в бумажном виде или в электронном виде. Если выбран электронный вид, по итогам полугодия и года Книгу нужно распечатывать. Каждый год нужно заводить новую Книгу учета доходов и расходов (п. 1.4. Порядка).

Книгу необходимо прошнуровать и пронумеровать, на последней странице указать количество страниц, проставить подпись ИП и, если есть, печать.

Если Книга доходов и расходов ведется в бумажном виде, до начала ее ведения Книгу нужно заверить в налоговом органе. Если же Книга ведется в электронном виде, заверить Книгу в налоговом органе необходимо по итогам года – до 1 апреля следующего года (п. 1.5. Порядка).

Если при ведении Книги допущены ошибки, они могут быть исправлены только в случае их обоснования. Исправление ошибок подтверждается подписью ИП, печатью (если есть) с проставлением даты (п. 1.6. Порядка).

Как заполнить Титульный лист Книги учета доходов и расходов

На Титульном листе Книги доходов и расходов указываются (Раздел 2 Порядка):

- год, за который ведется Книга и дата начала ведения Книги;

- ФИО по паспорту и ОКПО по данным письма органов госстатистики;

- ИНН на основании свидетельства о постановке на налоговый учет;

- в качестве единицы измерения указывается рубль, код единицы измерения по ОКЕИ указывается 383;

- место жительства указывается по месту регистрации физического лица;

- номера р/с и банков, в которых открыты счета.

Код формы по ОКУД не заполняется, т.к. в ОК 011-93. Общероссийский классификатор управленческой документации код для Книги учета доходов и расходов при ЕСХН не предусмотрен.

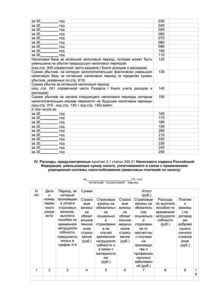

Как заполнить раздел I «Доходы и расходы»

| 1 | № операции по порядку | 3.1. |

| 2 | Дата и № первичного документа | 3.2. |

| 3 | Содержание операции | 3.3. |

| 4 | Доходы от основной деятельности и внереализационные доходы (п. 1 и 2 ст. 248 НК ).Не указываются: доходы, указанные в ст. 251 НК, доходы, облагаемые по спецставкам.Доходы, указываются в порядке, предусмотренном для налогообложения ЕСХН | 3.4. |

| 5 | Расходы согласно п. 2 ст. 346.5 НК.Расходы указываются в порядке, предусмотренном для налогообложения ЕСХН | 3.5. |

Как заполнить раздел II «Расходы по ОС и НМА»

| 1 | № по порядку | 4.3. |

| 2 | Наименование объекта ОС или НМА согласно техпаспорту и иным документам | 4.4. |

| 3 | Дата полной оплаты объекта ОС или НМА, подтвержденная документом | 4.5. |

| 4 | Дата подачи документов на госрегистрацию для ОС, права на которые подлежат госрегистрации (кроме ОС, введенных в эксплуатацию до 31.01.1998). | 4.6. |

| 5 | Дата ввода в эксплуатацию объекта ОС или принятия к учету НМА | 4.7. |

| 6 | Первоначальная стоимость (ПС) объекта ОС, приобретенного/ сооруженного/ изготовленного в период применения ЕСХН или ПС объекта НМА, приобретенного/ созданного в период применения ЕСХН.ПС объекта ОС отражается в наиболее позднем по времени из следующих периодов:— ввод ОС в эксплуатацию;— подача документов на госрегистрацию;— оплата расходов по ОС.В таком же порядке отражается увеличение/уменьшение ПС объекта ОС.ПС объекта НМА отражается в наиболее позднем по времени из следующих периодов:— принятие НМА на учет;— оплата расходов по НМА | 4.8. |

| 7 | Срок полезного использования, если ОС и НМА приобретены/ сооружены/ изготовлены/ созданы до начала применения ЕСХН | 4.9. |

| 8 | Остаточная стоимость ОС или НМА, расходы на достройку/ дооборудование/ реконструкцию/ модернизацию/ техперевооружение ОС, по ОС и НМА, полученным до начала применения ЕСХН, отражается в наиболее позднем по времени из следующих периодов:— ввод объекта ОС в эксплуатацию/ принятие НМА на бухгалтерский учет;— подача документов на госрегистрацию;— оплата расходов по ОС/НМА.Порядок определения остаточной стоимости зависит от режима налогообложения, с которого ИП перешел на уплату ЕСХН | 4.10. |

| 9 | Кол-во полугодий года, в течение которых эксплуатировался оплаченный и введенный в эксплуатацию объект ОС или НМА | 4.11. |

| 10 | Доля стоимости объекта ОС или НМА, учитываемая в расходах согласно подп. 2 п. 4 ст. 346.5 НК | 4.12. |

| 11 | Доля стоимости объекта ОС или НМА, учитываемая в расходах в каждом полугодии (графа 11= графа 10 / графа 9). Значение округляется до 2-х знаков после запятой | 4.13. |

| 12 | Расходы на ОС и НМА, учитываемые в расходах для исчисления есхн в каждом полугодии (графа 12 = (графа 6 или графа 8)* графа 11/100, отражаются в последний день полугодия | 4.14. |

| 13 | Расходы на ОС и НМА, учитываемые в расходах для исчисления есхн за налоговый период (графа 13=(графа 6 или графа 8)*графа 9* графа 11/100) | 4.15. |

| 14 | Расходы на ОС и НМА, учтенные в расходах для исчисления есхн за предыдущие налоговые периоды (графа 14= графа 13 раздела II Книги за предыдущие налоговые периоды).Если ОС и НМА получены и введены в эксплуатацию в период применения ЕСХН, их стоимость не учитывается в графе 14 | 4.16. |

| 15 | Оставшаяся часть расходов по ОС и НМА, подлежащая списанию в следующих периодах (графа 15=графа 8 — графа 13 – графа 14).Если ОС и НМА получены и введены в эксплуатацию в период применения ЕСХН, их стоимость не учитывается в графе 15 | 4.17. |

| 16 | Дата выбытия/реализации ОС или НМА | 4.18. |

| Итоговая строка | Итоговая строка = графа 6 + графа 8 + графа 12 + графа 13 + графа 14 + графа 15 |

glavkniga.ru

Форма книги учета доходов и расходов по УСН с 2018 года (упрощенная система налогообложения, бланк)

Многие предприниматели стараются вести деятельность по упрощенной системе налогообложения, так как она позволяет упростить выплату налогов, а также процедуру оформления и подачи отчетности.

Но при этом не стоит думать о том, что при работе на УСН отчетность не должна подаваться в принципе или нужно заниматься составлением документов на протяжении года. В первую очередь, компания должна вести отчетную книгу, в которой будут отражаться все операции, приносящие прибыль или затраты.

Именно поэтому уполномоченным лицам нужно знать о том, как выглядит форма книги учета доходов и расходов по УСН с 2018 года.

Коррективы по закону

В связи с последними изменениями действующего законодательства книга учета прибыли и затрат была дополнена новым разделом, и предназначен он для тех налогоплательщиков, которые работают на упрощенной системе, используя в качестве объекта налогообложения полный доход, и при этом обязаны перечислять сумму торгового сбора.

В новый раздел нужно записывать выплаченные суммы торгового сбора, с помощью которых сокращается общий объем упрощенного налога и авансовых платежей. При этом стоит отметить, что теперь не обязательно заверять книгу фирменной печатью организации, если плательщик не использует ее в процессе ведения своей деятельности.

Главные правила

Заполнение книги всегда осуществляется только в одном экземпляре, и делается это после наступления нового налогового периода, то есть в начале каждого года. При этом стоит отметить, что данная отчетность может вестись как в электронном, так и в бумажном виде.

Если налогоплательщик ведет книгу в бумажном варианте, то в таком случае до того момента, как в нее будут вноситься какие-либо записи, нужно в обязательном порядке провести следующие действия:

- составить титульный лист;

- пронумеровать и сшить все страницы;

- последняя страница книги должна в обязательном порядке заполняться данными обо всех страницах, которые в ней находятся;

- проводится заверка документа у непосредственного руководителя компании или частного предпринимателя;

- ставится печать компании.

В том случае, если указанный документ ведется в электронном виде, по окончанию каждого налогового периода он должен в обязательном порядке переноситься на бумагу.

Нюанс формы книги учета доходов и расходов по УСН с 2018 года

Всем компаниям и частным предпринимателям, ведущим свою деятельность с использованием упрощенной системы, нужно в обязательном порядке оформлять новую книгу учета прибыли и затрат. В связи с тем, что с недавнего времени данная форма перетерпела определенные изменения, образец этого документа можно загрузить с официального сайта государственных органов или же в специализированных бухгалтерских программах.

В первую очередь, одним из наиболее важных этапов оформления этого документа является необходимость заполнения титульного листа, а также нумерации и сшивания всех страниц.

Общее количество страниц в обязательном порядке указывается на последнем листе, после чего данный документ проходит процедуру заверения у руководителя. Если же компания использует в своей работе зарегистрированную печать, ей нужно заверить последний лист.

Скачать образец книги учета расходов и доходов

Если выбирать из того, как именно лучше всего заполнять книгу, то более оптимальным вариантом является оформление составление отчетной документации в электронном варианте, так как это намного проще, ведь всегда можно внести корректировки в документ и исправить какие-либо ошибки.

При этом стоит отметить, что в начале нового года после открытия следующей книги отчетность за прошедшие годы должна в обязательном порядке храниться в специальном архиве.

Сама же процедура закрытия выглядит следующим образом:

- если книга велась в бумажном варианте, то в таком случае достаточно будет провести полностью все итоговые подсчеты за прошедший год;

- обязательно проследить за тем, чтобы в книге присутствовала нумерация, шнуровка и заверка руководителем;

- если книга велась в электронном виде, ее нужно в обязательном порядке распечатать, так как это прописано в пункте 1.4 Порядка;

- после этого книга нумеруется, прошнуровывается и заверяется у руководителя с обязательным оттиском печати (если есть), а также общим количеством страниц;

- книга должна закрываться в первых числах нового года;

- хранение книги должно в обязательном порядке осуществляться в сейфе или же каком-либо другом месте, которое отличается повышенной надежностью;

- хранение книги осуществляется без какого-либо срока давности, поэтому вести архив отчетности нужно на постоянной основе, то есть книги должны храниться до того момента, как предприниматель или компания прекратит свою деятельность и снимется с государственного учета.

Если требуется внесение в уже оформленную книгу каких-либо корректировок, но при этом она не ведется в электронном виде, нужно будет зачеркнуть неправильное значение, после чего написать вместо него новое.

В обязательном порядке при этом нужно записать дату внесения корректировок, а также подтвердить достоверность внесенных записей подписью руководителя и официально зарегистрированной печатью компании. При этом действующее законодательство не указывает, в каком порядке должны вноситься корректировки в электронный вариант книги, но на практике достаточно просто стереть неправильные значения и вместо них указать новые.

Бланк книги учета доходов и расходов по УСН с 2018 года:

Новое оформление

В 2018 году в законодательстве появилось несколько изменений, поэтому даже если компания будет работать на упрощенной системе, ей нужно правильно рассчитывать дивиденды учредителям в ООО на УСН.

В 2018 году в законодательстве появилось несколько изменений, поэтому даже если компания будет работать на упрощенной системе, ей нужно правильно рассчитывать дивиденды учредителям в ООО на УСН. Новую форму декларации по УСН за 2018 год можно посмотреть здесь.

Книга учета прибыли и затрат, которая используется всеми предпринимателями, ведущими свою деятельность на упрощенной системе, была утверждена в соответствии с приказом Министерства финансов №135н, который был опубликован 22 октября 2012 года. При этом стоит отметить тот факт, что использование новой формы предусматривается с 2018 года, в связи с чем в 2018 можно заполнять эту отчетность точно так же, как и в 2018 году.

Штрафа не будет в том случае, если предприниматель ведет книгу учета доходов и расходов точно так же, как в 2018 году, но при этом санкции могут накладываться, если продолжать использовать данную форму он будет еще и в 2018 году.

Главным изменением новой формы является введение в ней нового раздела, который предназначается именно для тех предпринимателей, которые ведут деятельность на УСН, используя в качестве основного объекта налогообложения свои доходы.

Действующая форма данной книги в принципе не включает в себя какого-либо места, в котором могли бы указываться торговые взносы, вследствие чего частным предпринимателям и организациям приходилось самостоятельно вносить соответствующие корректировки в четвертый раздел, в котором изначально должны указываться те затраты, которые компании выделяют для начисления страховых взносов, оплаты больничных за счет своих средств, а также обеспечение добровольного страхования.

Однако, так как четвертый раздел должен включать в себя информацию по всевозможным пособиям и взносам, торговый сбор указываться в нем не должен.

Как заполняется

В первую очередь, оформляется титульный лист, в котором нужно указать следующую информацию:

- ОКУД;

- точная дата, с которой компания внесла в книгу первую запись;

- ОКПО;

- указание типа объекта налогообложения;

- год, за который оформляется документ;

- КПП и ИНН, а также адрес регистрации предпринимателя или компании;

- номер расчетного счета.

Далее оформляется первый раздел, который включает в себя информацию о прибыли и затратах.

Данный раздел включает в себя четыре таблицы, каждая из которых полностью соответствует определенному кварталу и включает в себя пять столбцов, в которые записывается следующая информация:

- порядковый номер каждой записи;

- дата проведения операции и номер первичной документации;

- если деньги поступили на кассу, указывается дата прихода и номер отчетности, в то время как при проведении безналичного расчета делается запись с указанием даты поступления и номер оформленного платежного поручения, а при использовании бланков строгой отчетности в принципе не требуется выделять отдельные строки под операции – достаточно просто указать номера всех бланков;

- содержание операции;

- перечень операций, которые учитываются в качестве прибыли или затрат в процессе формирования налоговой базы.

Во втором разделе нужно оформлять только в том случае, если на протяжении налогового периода компания тратила средства, чтобы купить или самостоятельно произвести какие-либо нематериальные активы и основные средства. Третий раздел нужно заполнять в том случае, если на протяжении текущего налогового периода были зарегистрированы какие-либо затраты, которые могут перенесены на последующий налоговый период.

Четвертый раздел оформляется теми предпринимателями, которые работают по объекту налогообложения «Доходы» и в нем отражается информация по всем начисленным страховым выплатам. Частные предприниматели должны также указывать сумму перечислений за себя, в то время как юридические лица пишут только данные по наемным работникам.

Пятый раздел же заполняется всеми плательщиками торгового сбора. В этом разделе указываются реквизиты платежной документации, период, за который начислялась выплата торгового сбора, а также сумма этих начислений.

buhuchetpro.ru

Книга учета доходов и расходов для кфх 2018

Инфо ГлавнаяПредприниматели сельхозпроизводители, работающие на спецрежиме ЕСХН, обязаны организовать учетную деятельность расходно-доходных показателей для вычисления налоговой нагрузки. Для этой цели Минфином подготовлена типовая книга, в которой последовательно, по мере совершения операций, необходимо отражать данные о произведенных расходах и поступивших доходах в течение всего периода деятельности. Расскажем в статье, как ведется книга доходов и расходов при ЕСХН.

Правила ведения книги доходов и расходов Записи в книгу вносятся только при наличии соответствующей оправдательной первичной документации. Если документа нет, то сведения об операции вносить в книгу не допускается.- Обязанность ИП предоставлять достоверные и полные сведения, обеспечить непрерывность их отражения в специальной книге.

Ведение книги доходов и расходов при есхн для ип и организации

Как заполнить Титульный лист Книги учета доходов и расходов На Титульном листе Книги доходов и расходов указываются (Раздел 2 Порядка):

- год, за который ведется Книга и дата начала ведения Книги;

- ФИО по паспорту и ОКПО по данным письма органов госстатистики;

- ИНН на основании свидетельства о постановке на налоговый учет;

- в качестве единицы измерения указывается рубль, код единицы измерения по ОКЕИ указывается 383;

- место жительства указывается по месту регистрации физического лица;

- номера р/с и банков, в которых открыты счета.

Код формы по ОКУД не заполняется, т.к. в ОК 011-93. Общероссийский классификатор управленческой документации код для Книги учета доходов и расходов при ЕСХН не предусмотрен. Как заполнить раздел I «Доходы и расходы» № графы Что отражается в графе Пункт Порядка 1 № операции по порядку 3.1.

Онлайн журнал для бухгалтера

Первоначальная стоимость (ПС) объекта ОС, приобретенного/ сооруженного/ изготовленного в период применения ЕСХН или ПС объекта НМА, приобретенного/ созданного в период применения ЕСХН.ПС объекта ОС отражается в наиболее позднем по времени из следующих периодов:— ввод ОС в эксплуатацию;— подача документов на госрегистрацию;— оплата расходов по ОС.В таком же порядке отражается увеличение/уменьшение ПС объекта ОС.ПС объекта НМА отражается в наиболее позднем по времени из следующих периодов:— принятие НМА на учет;— оплата расходов по НМА 4.8. 7 Срок полезного использования, если ОС и НМА приобретены/ сооружены/ изготовлены/ созданы до начала применения ЕСХН 4.9.

Книга учёта доходов и расходов по усн 2018 скачать бланк бесплатно

ИП) Внимание! Для целей налогового учета в книгу учета доходов и расходов в расход по материально–производственным запасам (семена, топливо, вет. препараты, медикаменты, канцелярские расходы, строительные материалы по текущему ремонту и т. п.) можно отнести только сумму, которая списана в производство, то есть материально-производственные запасы не только оплачены, но и израсходованы. Приведу пример того что надо понимать под оплаченными и понесенными расходами, которые документально подтверждены. Документально подтвердят расход для целей налогового учета следующие документы: — платежное поручение (или чек контрольно-кассовой машины) оплаты поставщику, — товарная накладная от поставщика на приобретенные материально-производственные запасы (МПЗ), — акт на списание МПЗ в производство.

Для упрощения учета можно составить один акт на списание за месяц по ГСМ и по МПЗ.

Книга доходов и расходов при есхн

Форма и порядок заполнения Книги учета доходов и расходов ИП, применяющих ЕСХН, утверждены Приказом Минфина РФ от 11.12.2006 N 169н, в Приложениях 1 и 2 к Приказу. Состав Книги учета доходов и расходов ИП на ЕСХН Книга учета доходов и расходов ИП на ЕСХН состоит из:

- Титульного листа;

- раздела I «Доходы и расходы»;

- раздела II «Расходы по ОС и НМА».

Требования к заполнению Книги учета доходов и расходов ИП на ЕСХН Книга ведется в хронологической последовательности по данным первичных документов, с отражением хозопераций за отчетный/ налоговый период (п. 1.1. Порядка). Принципы ведения Книги: полнота, непрерывность, достоверность учета показателей для исчисления есхн (п. 1.2. Порядка). Книга и документы первичного учета ИП на ЕСХН ведутся на русском языке. Первичные документы на иностранном языке требуют перевода (п. 1.3. Порядка).Заполнение графы «дата и номер первичного документа» книги учета доходов: Доход — проставляется номер и дата платежного поручения (при получении денег на расчетный счет от покупателей), — номер и дата приходного кассового ордера (при получении наличных денег от покупателей), — номер и дата соглашения о проведении взаимозачета (при возникновении ситуации, например, выдали работнику часть заработной платы собственной продукцией или имел место зачет взаимных требований с юридическим лицом или с ИП) Расход — проставляется номер и дата платежного поручения (при оплате через расчетный счет: поставщику (продавцу), работнику заработной платы, налогов, страховых взносов, услуг банку и т.

ВажноМинюсте России 21.12.2012 № 26233.Приказ от 07.12.2016 № 227н зарегистрирован в Минюсте России 29.12.2016 № 45069.Начало действия последней редакции: 01.01.2018.Скачать приказ Минфина от 07.12.2016 № 227н (pdf)Скачать приказ Минфина от 22.10.2012 № 135н (pdf)Порядок заполнения книги учета доходов и расходов см. также на этой странице. Об изменениях в КУДиР 2018 согласно приказу 07.12.2016 № 227 (выдержка):1. Форму Книги учета доходов и расходов, утвержденную приказом от 22.10.2012 № 135н дополнить разделом V согласно приложению № 1 к настоящему приказу.Название раздела V: Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор.2.

Книга учета доходов и расходов КУДиР 2018 скачать бланк бесплатно УСН ИП и организаций в excel ПСН Книга учета доходов и расходов КУДиР 2018 скачать бланк бесплатно13.02.2018Книга учета доходов и расходов 2018 Новая форма книги учета доходов и расходов при применении УСН и ПСН и порядок их заполнения утверждены приказом Минфина России Книга учета доходов и расходов (КУДиР) организаций и индивидуальных предпринимателей ИП, применяющих упрощенную систему налогообложения и порядок ее заполнения утверждены Приказом Минфина России от 22.10.2012 № 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения», в редакции приказа МинФина России от 07.12.2016 № 227н.

Электронно оформляемая книга в конце периода, признаваемого налоговым, выносится на бумажный носитель, после распечатки на последнем листе пишется число страниц книги, данная запись заверяется подписью ИП. Далее книгу нужно отнести в отделение ФНС, где будет поставлена заверяющая подпись налогового специалиста и печать налоговой. Заверение в ФНС нужно совершить в течение четырех месяцев с момента окончания налогового периода (до конца марта).

Все вышеуказанные действия позволят избежать обмана, исключит удаление листов, их добавление, изменение показателей, используемых в расчетной процедуре налоговой нагрузки при ЕСХН. Читайте также статью: → «Условия применения ЕСХН + плательщики, расчет». Скачать бесплатную книгу от online-buhuchet.ru «Основы налогообложения на ЕСХН»Содержание:1. Ведение учетной политики ЕСХН на предприятии2.

law-uradres.ru