Как сшивать книгу (кассовую или доходов) своими руками. Кассовую книгу как сшить

Как сшивать кассовую книгу и отчет кассира

Кассовая книга не требует регистрации в налоговых органах. Тем не менее ее правильное ведение – актуальная задача для всех бухгалтеров. О том, как сшивать кассовую книгу и отчет кассира, чтобы избежать штрафных санкций за несоблюдение финансово-кассовой дисциплины, речь пойдет ниже.

Как подготовить кассовую книгу к подшивке

Так как не существует единых требований к ведению данного документа, на практике используется несколько способов его подшивания.

Кассовая книга в компании или организации ведется в единственном экземпляре. Как правило, бухгалтеры заводят ее на один календарный год, однако в некоторых случаях ею могут пользоваться на протяжении всего лишь одного месяца или квартала. Это определяется интенсивностью использования документа и количеством записей об оборотах по кассе, вносимых в книгу.

Требование о подшивании книги обусловлено необходимостью сохранения в ней всех вносимых сведений и исключения манипуляций с информацией. После прошивки книги и пронумерования ее листов удалить их незаметно или заменить другими уже будет невозможно.

В зависимости от того, как ведется этот журнал, существует и несколько способов его прошивки. Рассмотрим их подробнее.

В том случае, когда кассовая книга является обычным журналом для ручного заполнения формы КО-4, изготовленным в соответствии с требованиями пост. Госкомстата № 88 (с горизонтальным расположением страниц, состоящих из двух частей), она нумеруется и подшивается следующим образом:

- Нумерация листов дублируется на каждой половине листа.

- Сшиваются только переплетные листы, т.е. те, которые скреплены при помощи клея или скоб.

Если документ предназначен для машинописного заполнения, то информацию в него необходимо вносить посредством предварительной ее обработки бухгалтерскими программами («1С: Предприятие» или Excel). Правильно это можно сделать следующим образом:

- Если в течение дня производились кассовые операции, кассир должен распечатать предварительно оформленную в соответствующем электронном формате страницу. Распечатка осуществляется в двух экземплярах, один из которых представляет собой вкладной лист рассматриваемого документа, а второй – отчет кассира (это является и ответом на вопрос, нужно ли сшивать отчет кассира).

- Распечатанные экземпляры нумеруются и прошиваются (нумерация страниц начинается с момента заведения книги, с начала года или отчетного периода).

Дублирующие вкладные листы отчета кассира можно заполнять ручным способом с использованием копирки.

Важно! Правила ведения (заполнения, нумерации и прошивки) являются составной частью учетной политики, поэтому должны утверждаться специальным приказом по предприятию (организации).

Прошивка книги

По завершении отчетного периода на последнем листе кассовой книги кассир обязан сделать отметку о количестве заполненных листов. Они должны быть проверены, подписаны и сохраняться на протяжении года. Брошюрование и прошивка листов производится после окончания книги или по завершении года (периода ведения документа).

Прошивочная нить, выходящая из последнего листа книги, должна быть заклеена пломбой, на которой необходимо:

- Указать общее количество прошитых листов.

- Поставить подпись главного бухгалтера (или руководителя организации).

- Заверить печатью (ее оттиск должен частично перекрывать лист книги и пломбу).

Электронный образец кассовой книги не прошивается, а заверение такого документа осуществляется при помощи цифровой подписи руководителя или главбуха.

Некоторые советы по прошивке (для документа, оформленного по форме КО-4):

- Сшивать книгу следует еще до того, как в нее внесены какие-либо записи.

- Нумеровать страницы необходимо шариковой ручкой, начиная с первой страницы.

- Следите за тем, чтобы номера на сшиваемом листе и отрывном талоне дублировались.

- Для прошивки лучше всего использовать суровую нить и пользоваться шилом.

- Титульный лист и обложка кассовой книги не прошиваются.

- Не следует сильно затягивать петлю нити на последней странице, т.к. это затруднит пользование документом.

- Части нити после узла необходимо запломбировать куском картона с наклеенным на него листом белой бумаги.

- Надписи на пломбе о количестве прошитых листов выполняются от руки.

Важно! С 07.04.2015 АО и ООО разрешено не иметь печатей (если это не оговорено особо в их уставных документах). Поэтому в таких организациях оттиск на пломбе не ставится.

zhazhda.biz

Как сшивать книгу (кассовую или доходов) своими руками

Правильная организация хранения бухгалтерской документации – залог отсутствия штрафов за нарушение дисциплины. Несшитые листы важных документов позволяют проводить манипуляции с бумагами, то есть подлоги и замены. Поэтому работодателя обязывают по окончании отчетного периода приводить документы в порядок, то есть думать о том, как сшивать книгу.

Правила документооборота

Помимо общих рекомендаций, прописанных в инструкции по делопроизводству, установленных указаний по сшиванию документов не существует. Налоговики требуют, чтобы финансовые документы были защищены от возможности утери и подделки. К документам, вроде оборотно-сальдовых ведомостей и журналов-ордеров, таких требований не предъявляют, так как они, по сути, являются вторичными.

Но первичная документация обязательно должна подвергнуться процедуре скрепления. Обязательно прошивается кассовая книга и книга доходов. Но как сшивать книгу, если закон не прописывает правил?

Кассовая книга считается значимым инструментов в сфере учета движений денежных потоков, поэтому вести ее необходимо в рамках строгой дисциплины. Кассовая книга составляется в единственном экземпляре, и она должна быть на всех предприятиях, а также у индивидуальных предпринимателей, если они работают с наличностью.

Общие вопросы по ведению кассовой книги

Если у предприятия есть несколько подразделений, то оригиналы кассовых книг хранятся по месту работы с наличностью. В головное подразделение предоставляются только копии первичных документов. Вести кассовую книгу можно:

- в бухгалтерской программе;

- на бланке унифицированной формы электронно или от руки.

По правилам кассовой дисциплины книга ведется в течение года по нарастающей. Номера ордеров ежегодно начинаются с единицы. Используется сквозная нумерация. Ответственный должен выводить на печать листы в двух экземплярах – для отчета кассира и кассовой книги. Каждый лист должен быть пронумерован.

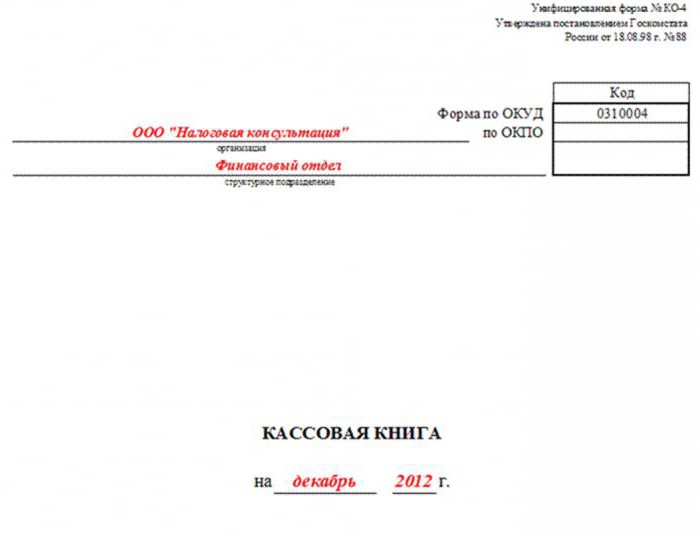

Если касса ведется в бухгалтерской программе, то данные действия не составляют труда. Программа автоматически проставляет нумерацию страниц, присваивает по порядку номера документам и выводит на печать уже готовый лист согласно унифицированной форме. В программе же формируется титульный лист книги, который должен содержать обязательные атрибуты:

- ОКПО компании;

- название компании или Ф.И.О ИП;

- временной период;

- наименование подразделения в случае наличия.

За какой период сшивать кассовую книгу

Раздумывая над тем, как сшивать кассовую книгу за год, сначала надо решить есть ли необходимость в установке такого временного отрезка. В зависимости от величины оборотов, кассовая книга может сшиваться за разные периоды:

- Ежемесячно.

- Ежеквартально.

- Раз в год.

Связано это с удобством работы, так как ни к чему все складывать в один неподъемный том, если много операций. Огромная толщина превратит действие «как сшить книгу своими руками» в тяжелый труд. Тонкости работы с документацией должны быть прописаны в учетной политике организации и в приказах по установлению кассовой дисциплины.

Если в организации за временной период принят не год, а месяц или квартал, то нумерация страниц в кассовой книге должна начинаться с самого начала по наступлению отчетного срока. Нумерации кассовых ордеров это правило не касается.

Как все сшить самим?

Однозначно запрещается скреплять книгу клеем, скотчем или скобами, допускаются только нитки. Как правильно сшивать кассовую книгу, если она ведется в бухгалтерской программе? Надо ежедневно распечатывать вкладной лист и отчет кассира. Вкладные листы составляют кассовую книгу, но сшить их вместе надо по окончании отчетного периода.

Необходимо сложить все листы по порядку, приложить сверху должным образом оформленный титул и взять в руки:

- иглу;

- шило;

- дырокол.

Каким инструментом воспользоваться – зависит от толщины скрепляемой пачки. Нитки употребляются суровые. Если они будут недостаточно крепкие, то книга может рассыпаться.

Сколько нужно отверстий?

По поводу того, сколько сделать дырок в книге, существуют разные мнения. В принципе, если нет уверенности, что брошюра будет надежной, то можно проколоть 5 отверстий. Но не возбраняется сделать 3 отверстия. Многие организации обходятся двумя отверстиями, сделанными дыроколом. Однако подобная конструкция дает возможность с легкостью заменить листы в книге, поэтому не встречает энтузиазма со стороны проверяющих.

Итак, листы надо сложить ровной стопкой, чтобы книга имела упорядоченный вид. Отверстия делают с левой стороны строго вертикально. Затем в отверстия дважды протягивается нитка или шпагат так, чтобы кончики оказались на изнаночной стороне. Образец, как сшить кассовую книгу, можно увидеть на фото выше. Концы ниток связывают крепким узлом несколько раз, чтобы все надежно держалось.

Чем скрепить то, что сшито

В программе Word или любом другом аналоге создается наклейка на изнаночную сторону книги. Содержание наклейки должно быть следующим: «в пачке пронумеровано, прошнуровано, закреплено подписью и печатью _____ листов». Строкой ниже прописывается расшифровка должности и подписи уполномоченного лица и главного бухгалтера.

Наклейка не должна быть слишком большой или маленькой. Ее размера должно хватать, чтобы закрыть узлы и часть нитей. Концы ниток немного торчат из-под наклейки. Желательно использовать хороший канцелярский клей, чтобы было сложно поменять этикетку. После того, как на наклейке будут проставлены количество листов и подпись уполномоченного лица, сверху ставят печать так, чтобы часть оттиска была на книге и на наклейке.

Как сшить кассовую книгу, если она не ведется в бухгалтерской программе? Процедура будет та же самая, только придется самостоятельно пронумеровать от руки каждый лист и заполнить титул. Когда надо сшить отчет кассира, надо помнить, что нумеруются не только лист с оборотами в кассе, но и все ордера с приложениями.

Если книга ведется вручную

Если кассовая книга ведется без помощи компьютера, то для этих целей покупается типовой журнал. Вопроса как сшивать книгу, заполняемую вручную, не возникает, так как журнал уже прошит. Все листы нумеруются и скрепляются печатью в начале заведения книги. Внутри журнала горизонтально располагаются вкладной лист и отчет кассира. Перед началом записи отчет кассира отрывается, и записи на нем дублируются с вкладного листа под копирку. Разумеется отчет кассира придется прошивать самостоятельно.

В случае большой трудоемкости процесса скрепления книги, можно воспользоваться типографскими услугами. Картонная обложка и твердый переплет придадут кассовой книге дополнительную сохранность. К тому же, невозможно будет разрезать переплет, чтобы заменить листы. Риск замены листов нельзя исключить, когда книга брошюруется самостоятельно. В конце концов, нитки можно вытащить и сложить все заново.

Нужно ли сшивать при электронном документообороте

В последнее время организации стали активно переходить на электронный документооборот с целью уменьшения бумажной работы. В электронном документообороте есть ряд преимуществ:

- не надо носить бумаги на подпись;

- нет необходимости тратить деньги на большое количество бумаги и тонера;

- не нужна доставка документов.

Но при этом возникает вопрос по соблюдению кассовой дисциплины. Как сшивать книгу, если используется цифровая подпись? Изготовленная в системе электронного оборота кассовая книга не распечатывается и не сшивается. Существуют технические средства, с помощью которых книга защищается от вмешательства и скрепляется цифровой подписью.

Специально для индивидуальных предпринимателей

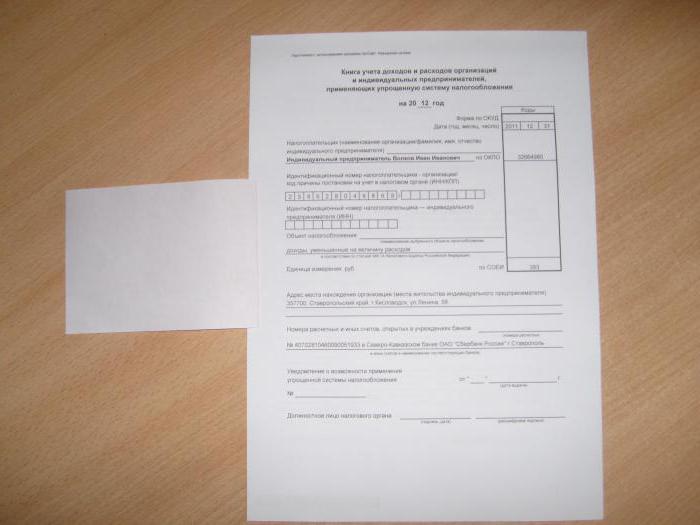

Индивидуальные предприниматели, пользующиеся системой упрощенного налогообложения, обязаны вести книгу учета доходов и расходов. Данный формат учета используется для исчисления налоговой базы. По закону предпринимателям запрещено менять данные в книге учета, так как это может привести к искажению налогооблагаемой суммы.

Закон четко регламентирует, как правильно сшивать книгу доходов и расходов. Существует специальный приказ Минфина, который утверждает формы учета и отчетности для индивидуальных предпринимателей, работающих на упрощенной системе и патентной. В приказе прописано, что книга учета доходов и расходов должна быть прошнурована, пронумерована, скреплена подписью и печатью при наличии таковой.

Книга может вестись от руки или в электронном виде. Существует также возможность вести ее в бухгалтерской программе. Если книга ведется электронно, то в конце года она распечатывается. Все листы нумеруются, складываются аккуратной стопкой и сшиваются. Первым должен идти титульный лист.

Примечательно, что незаполненные листы книги также должны быть распечатаны и сшиты в общем ряду. Даже если организация или ИП сдают нулевые балансы и деятельность не ведут – книгу им все равно придется распечатывать и сшивать. Форма должна быть закреплена печатью и подписью руководителя (предпринимателя) на последнем листе. Для этого используется наклейка, содержащая такие же данные по подсчету листов, как на кассовой книге.

Форма учета при патентной деятельности

В случае, если предприниматели используют патентную систему, то ему нужно вести только книгу доходов. Данная форма учета применяется только для отражения доходов от патентов в момент их получения. Вопроса о том, как сшить книгу доходов можно избежать, если знать принципы сшивания ранее изученных документов. Порядок ничем не отличается. Книга также может вестись в электронном или рукописном варианте в течение года. Она должна:

- нумероваться;

- сшиваться;

- скрепляться подписью и печатью руководителя.

Если у индивидуального предпринимателя, кроме патентной деятельности, существуют другие направления в работе, то параллельно он должен вести книгу учета доходов и расходов. В ней найдут отражение все операции, кроме доходов от патентов.

fb.ru

Как прошивать кассовую книгу в 2018 году 🚩 прошивание кассовой книги 🚩 Банки

Автор КакПросто!

Согласно требованиям Центрального банка, все организации должны вести учет кассовых операций, в том числе вести кассовую книгу. Все денежные операции фиксируются в ней. В каждом предприятии должна быть одна кассовая книга. Все документы, находящиеся в ней, подписываются главным бухгалтером и кассиром, который выдает или получает денежные средства.

Статьи по теме:

Инструкция

Для прошивки кассовой книги вам необходимо проверить наличие всех документов. Документы в ней ведутся в двойном экземпляре, один из которых подшивается в папку «Отчеты кассира».

После того, как вы убедитесь в наличии всех кассовых документов, необходимо пронумеровать каждый лист. После этого кассовая книга сшивается, а концы ниток должны находиться в конце книги.

На последнем листе (с обратной стороны) необходимо опечатать книгу, для этого при сшивании не оставляют концы. Вырежьте из бумаги отрезок размером 5см*10см, приклейте на концы ниток эту бумагу.

Далее на ней следует написать «Пронумеровано, прошито и скреплено печатью (количество) страниц. Генеральный директор (подпись) Фамилия И.О.».После этого кассовую книгу необходимо отдать на подпись руководителю и заверить печатью.

Обратите внимание

Исправления в кассовой книге не допускаются. По окончанию календарного года кассовая книга сшивается. Отчет кассира может сшиваться ежемесячно или также ежегодно.

Источники:

- Письмо Центрального Банка России "О порядке ведения кассовых операций"

Совет полезен?

Распечатать

Как прошивать кассовую книгу в 2018 году

Похожие советы

www.kakprosto.ru

Подшивать ли второй лист кассовой книги?

|

О порядке брошюрования кассовой книги, а также о том, требуется ли передавать в бухгалтерию в качестве отчета кассира второй отрывной лист, рассказывают эксперты службы Правового консалтинга ГАРАНТ Ираида Башкирова и Елена Королева. |

|

Листы кассовой книги, оформляемые с применением технических средств, распечатываются на бумажном носителе в конце рабочего дня в двух экземплярах и подшиваются в хронологической последовательности, по мере необходимости, но не реже одного раза в календарный год.

В каком порядке брошюровать листы кассовой книги организация вправе определить самостоятельно.

Обоснование вывода. Согласно п. 5.1 Положения Банка России от 12.10.2011 N 373-П "О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" (далее - Положение), действующего с 1 января 2012 года, для учета поступающих в кассу наличных денег и выдаваемых из кассы юридическое лицо, индивидуальный предприниматель ведут кассовую книгу.

Кассовая книга может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение (далее - технические средства).

Указания по заполнению кассовой книги (форма N КО-4) на бумажном носителе утверждены постановлением Госкомстата РФ от 18.08.1998 N 88, согласно которым каждый лист кассовой книги состоит из 2-х равных частей: одна из них заполняется кассиром как первый экземпляр, вторая - заполняется кассиром как второй экземпляр. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов служат отчетом кассира.

Лист кассовой книги, оформляемой с применением технических средств, распечатывается на бумажном носителе в конце рабочего дня в двух экземплярах (абзац пятый п. 2.5 Положения).

При этом распечатанные на бумажном носителе листы кассовой книги подбираются в хронологической последовательности, брошюруются по мере необходимости, но не реже одного раза в календарный год.

До 1 января 2012 года действовал Порядок ведения кассовых операций в РФ, утвержденный ЦБ РФ от 22.09.1993 N 40 (признан утратившим силу Указанием ЦБР от 13.12.2011 N 2750-У). Пунктом 24 указанного Порядка было предусмотрено, что ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

В действующем с 1 января 2012 года Положении требование о передаче в бухгалтерию в качестве отчета кассира второго листа кассовой книги отсутствует.

Такое требование предусмотрено только для обособленных подразделений пунктом 5.6 Положения, согласно которому обособленным подразделением передается отрывной второй экземпляр листа кассовой книги (в случае оформления кассовой книги на бумажном носителе) или второй экземпляр листа кассовой книги, распечатанный на бумажном носителе (в случае оформления кассовой книги с применением технических средств) головному предприятию.

Напомним, что в соответствии с ПБУ 1/2008 "Учетная политика организации" (далее - ПБУ 1/2008) совокупность способов ведения бухгалтерского учета организации является ее учетной политикой. Одним из способов ведения учета является организация документооборота (п. 2 ПБУ 1/2008 "Учетная политика организации").

Согласно п. 4 ПБУ 1/2008 учетной политикой организации утверждаются в том числе правила документооборота и технология обработки учетной информации.

Согласно п. 7 ПБУ 1/2008 при формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством РФ и (или) нормативными правовыми актами по бухгалтерскому учету. Организация может самостоятельно разработать способ ведения бухгалтерского учета, если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности.

Следовательно, организация вправе самостоятельно решить, в каком порядке подшивать листы кассовой книги, сформированные с применением технических средств и распечатанные на бумажном носителе и утвердить его в учетной политике организации в целях бухгалтерского учета.

По нашему мнению, первые листы кассовой книги, сброшюрованные не реже одного раза в календарный год, формируют непосредственно кассовую книгу.

Вторые экземпляры кассовой книги, оформленные с применением технических средств, распечатанные на бумажном носителе, могут служить отчетом кассира, который сдается кассиром в бухгалтерию вместе с приходными и расходными кассовыми ордерами в порядке, предусмотренном организацией.

buh.ru

Как правильно сшить кассовую книгу

Отправить на почту

Как сшить кассовую книгу — образец и общепринятая методика формирования книги приведены ниже. Данная статья актуальна практически для всех бухгалтеров, которые не хотят допустить наложения штрафов за нарушение кассовой дисциплины.

Как правильно подшить кассовую книгу

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу.

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

Какой штраф предусмотрен за отсутствие кассовой книги, узнайте по ссылке.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшивать кассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

- Перед тем как сшить кассовую книгу, необходимо пронумеровать все страницы. Делать это следует шариковой ручкой. Нумерация страниц сквозная, начиная с 1 страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

- Сшивается чистая книга, в которой еще нет записей. Для сшивания обычно используется толстая игла или шило, заправленные суровой нитью.

- Книга раскрывается, и прошиваются лишь те листы, на которых будут вестись записи, т.е. за исключением обложки и титульного листа.

- Сшивать надо так, чтобы петля (двойная) была свободной. Узелок завязывается так, чтобы страницы книги могли свободно раскрываться.

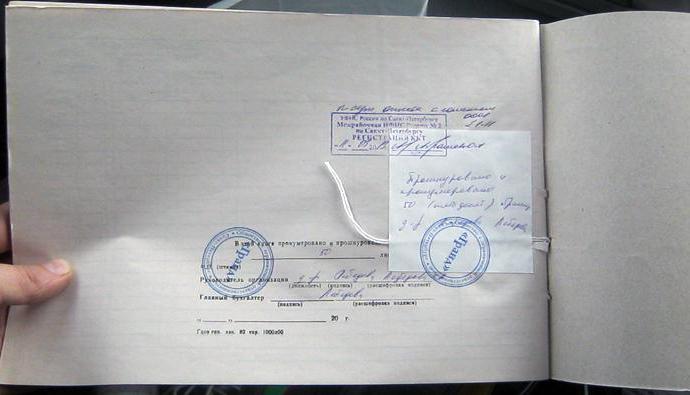

- Два конца нити после узелка накладываются на картонную обложку и приклеиваются к ней с помощью небольшого листа белой бумаги (обычно размером 5 × 10 см). Этот лист и является пломбой.

- Пломбировочный лист должен быть хорошо проклеен, чтобы концы нити плотно прикрепились к нему и их нельзя было потом вытянуть для подмены листов в кассовой книге.

- На пломбе делается надпись от руки (либо заранее пропечатывается) такого типа: «В этой кассовой книге пронумеровано и прошнуровано ____ листов» (в соответствии с постановлением № 88). От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

- Оттиск печати на пломбе должен лишь частично перекрывать ее. Это необходимо для того, чтобы не было возможности отклеить пломбу и сфальсифицировать страницы из кассовой книги. Частичный оттиск печати тяжело подделать и практически невозможно вставить на старое место, не повредив границы оставшегося на обложке частичного оттиска. Обратите внимание, что с 07.04.2015 ООО и АО могут не иметь печать, если она не предусмотрена уставом общества (п. 7 ст. 2 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). В этом случае оттиск печати на пломбе кассовой книги не проставляется. Но если организация имеет печать, то целесообразнее проставить ее оттиск на пломбе и кассовой книге, так как все-таки сама форма кассовой книги наличие печати (штампа) предусматривает.

Как прошить кассовую книгу: фото

На представленном ниже фото наглядно показано, как сшивается кассовая книга (образец способа сшивания, который был подробно описан выше).

Как заполнить титульный лист кассовой книги, узнайте здесь.

Итоги

Кассовую книгу обязаны вести компании и ИП (не важно, применяют они ККТ старого образца или онлайн-кассы).

Кассовую книгу, оформляемую в бумажной форме (в виде готового журнала), необходимо до начала ее заполнения пронумеровать и правильно сшить, произведя запись о количестве сшитых листов и заверив ее подписями руководителя и главбуха.

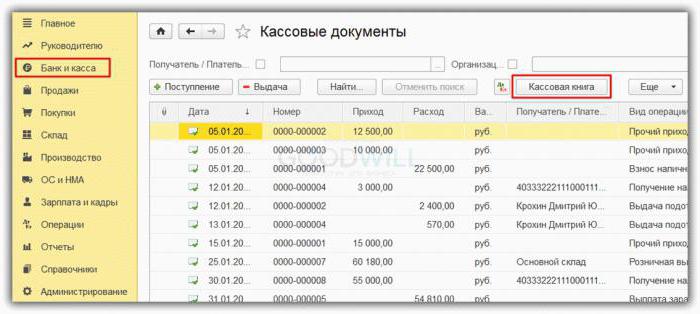

Если кассовая книга ведется на компьютере (например, в программе «1С:Предприятие»), ее листы распечатываются в конце дня, в котором производились записи в кассовой книге, и сшиваются по мере накопления или в конце года.

Заверенная ЭЦП изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания.

Узнавайте первыми о важных налоговых изменениях

nanalog.ru

Как сшивать книгу (кассовую или доходов) своими руками

Правильная организация хранения бухгалтерской документации – залог отсутствия штрафов за нарушение дисциплины. Несшитые листы важных документов позволяют проводить манипуляции с бумагами, то есть подлоги и замены. Поэтому работодателя обязывают по окончании отчетного периода приводить документы в порядок, то есть думать о том, как сшивать книгу.

Правила документооборота

Помимо общих рекомендаций, прописанных в инструкции по делопроизводству, установленных указаний по сшиванию документов не существует. Налоговики требуют, чтобы финансовые документы были защищены от возможности утери и подделки. К документам, вроде оборотно-сальдовых ведомостей и журналов-ордеров, таких требований не предъявляют, так как они, по сути, являются вторичными.

Но первичная документация обязательно должна подвергнуться процедуре скрепления. Обязательно прошивается кассовая книга и книга доходов. Но как сшивать книгу, если закон не прописывает правил?

Кассовая книга считается значимым инструментов в сфере учета движений денежных потоков, поэтому вести ее необходимо в рамках строгой дисциплины. Кассовая книга составляется в единственном экземпляре, и она должна быть на всех предприятиях, а также у индивидуальных предпринимателей, если они работают с наличностью.

Общие вопросы по ведению кассовой книги

Если у предприятия есть несколько подразделений, то оригиналы кассовых книг хранятся по месту работы с наличностью. В головное подразделение предоставляются только копии первичных документов. Вести кассовую книгу можно:

- в бухгалтерской программе;

- на бланке унифицированной формы электронно или от руки.

По правилам кассовой дисциплины книга ведется в течение года по нарастающей. Номера ордеров ежегодно начинаются с единицы. Используется сквозная нумерация. Ответственный должен выводить на печать листы в двух экземплярах – для отчета кассира и кассовой книги. Каждый лист должен быть пронумерован.

Если касса ведется в бухгалтерской программе, то данные действия не составляют труда. Программа автоматически проставляет нумерацию страниц, присваивает по порядку номера документам и выводит на печать уже готовый лист согласно унифицированной форме. В программе же формируется титульный лист книги, который должен содержать обязательные атрибуты:

- ОКПО компании;

- название компании или Ф.И.О ИП;

- временной период;

- наименование подразделения в случае наличия.

За какой период сшивать кассовую книгу

Раздумывая над тем, как сшивать кассовую книгу за год, сначала надо решить есть ли необходимость в установке такого временного отрезка. В зависимости от величины оборотов, кассовая книга может сшиваться за разные периоды:

Связано это с удобством работы, так как ни к чему все складывать в один неподъемный том, если много операций. Огромная толщина превратит действие «как сшить книгу своими руками» в тяжелый труд. Тонкости работы с документацией должны быть прописаны в учетной политике организации и в приказах по установлению кассовой дисциплины.

Если в организации за временной период принят не год, а месяц или квартал, то нумерация страниц в кассовой книге должна начинаться с самого начала по наступлению отчетного срока. Нумерации кассовых ордеров это правило не касается.

Как все сшить самим?

Однозначно запрещается скреплять книгу клеем, скотчем или скобами, допускаются только нитки. Как правильно сшивать кассовую книгу, если она ведется в бухгалтерской программе? Надо ежедневно распечатывать вкладной лист и отчет кассира. Вкладные листы составляют кассовую книгу, но сшить их вместе надо по окончании отчетного периода.

Необходимо сложить все листы по порядку, приложить сверху должным образом оформленный титул и взять в руки:

- иглу;

- шило;

- дырокол.

Каким инструментом воспользоваться – зависит от толщины скрепляемой пачки. Нитки употребляются суровые. Если они будут недостаточно крепкие, то книга может рассыпаться.

Сколько нужно отверстий?

По поводу того, сколько сделать дырок в книге, существуют разные мнения. В принципе, если нет уверенности, что брошюра будет надежной, то можно проколоть 5 отверстий. Но не возбраняется сделать 3 отверстия. Многие организации обходятся двумя отверстиями, сделанными дыроколом. Однако подобная конструкция дает возможность с легкостью заменить листы в книге, поэтому не встречает энтузиазма со стороны проверяющих.

Итак, листы надо сложить ровной стопкой, чтобы книга имела упорядоченный вид. Отверстия делают с левой стороны строго вертикально. Затем в отверстия дважды протягивается нитка или шпагат так, чтобы кончики оказались на изнаночной стороне. Образец, как сшить кассовую книгу, можно увидеть на фото выше. Концы ниток связывают крепким узлом несколько раз, чтобы все надежно держалось.

Чем скрепить то, что сшито

В программе Word или любом другом аналоге создается наклейка на изнаночную сторону книги. Содержание наклейки должно быть следующим: «в пачке пронумеровано, прошнуровано, закреплено подписью и печатью _____ листов». Строкой ниже прописывается расшифровка должности и подписи уполномоченного лица и главного бухгалтера.

Наклейка не должна быть слишком большой или маленькой. Ее размера должно хватать, чтобы закрыть узлы и часть нитей. Концы ниток немного торчат из-под наклейки. Желательно использовать хороший канцелярский клей, чтобы было сложно поменять этикетку. После того, как на наклейке будут проставлены количество листов и подпись уполномоченного лица, сверху ставят печать так, чтобы часть оттиска была на книге и на наклейке.

Как сшить кассовую книгу, если она не ведется в бухгалтерской программе? Процедура будет та же самая, только придется самостоятельно пронумеровать от руки каждый лист и заполнить титул. Когда надо сшить отчет кассира, надо помнить, что нумеруются не только лист с оборотами в кассе, но и все ордера с приложениями.

Если книга ведется вручную

Если кассовая книга ведется без помощи компьютера, то для этих целей покупается типовой журнал. Вопроса как сшивать книгу, заполняемую вручную, не возникает, так как журнал уже прошит. Все листы нумеруются и скрепляются печатью в начале заведения книги. Внутри журнала горизонтально располагаются вкладной лист и отчет кассира. Перед началом записи отчет кассира отрывается, и записи на нем дублируются с вкладного листа под копирку. Разумеется отчет кассира придется прошивать самостоятельно.

В случае большой трудоемкости процесса скрепления книги, можно воспользоваться типографскими услугами. Картонная обложка и твердый переплет придадут кассовой книге дополнительную сохранность. К тому же, невозможно будет разрезать переплет, чтобы заменить листы. Риск замены листов нельзя исключить, когда книга брошюруется самостоятельно. В конце концов, нитки можно вытащить и сложить все заново.

Нужно ли сшивать при электронном документообороте

В последнее время организации стали активно переходить на электронный документооборот с целью уменьшения бумажной работы. В электронном документообороте есть ряд преимуществ:

- не надо носить бумаги на подпись;

- нет необходимости тратить деньги на большое количество бумаги и тонера;

- не нужна доставка документов.

Но при этом возникает вопрос по соблюдению кассовой дисциплины. Как сшивать книгу, если используется цифровая подпись? Изготовленная в системе электронного оборота кассовая книга не распечатывается и не сшивается. Существуют технические средства, с помощью которых книга защищается от вмешательства и скрепляется цифровой подписью.

Специально для индивидуальных предпринимателей

Индивидуальные предприниматели, пользующиеся системой упрощенного налогообложения, обязаны вести книгу учета доходов и расходов. Данный формат учета используется для исчисления налоговой базы. По закону предпринимателям запрещено менять данные в книге учета, так как это может привести к искажению налогооблагаемой суммы.

Закон четко регламентирует, как правильно сшивать книгу доходов и расходов. Существует специальный приказ Минфина, который утверждает формы учета и отчетности для индивидуальных предпринимателей, работающих на упрощенной системе и патентной. В приказе прописано, что книга учета доходов и расходов должна быть прошнурована, пронумерована, скреплена подписью и печатью при наличии таковой.

Книга может вестись от руки или в электронном виде. Существует также возможность вести ее в бухгалтерской программе. Если книга ведется электронно, то в конце года она распечатывается. Все листы нумеруются, складываются аккуратной стопкой и сшиваются. Первым должен идти титульный лист.

Примечательно, что незаполненные листы книги также должны быть распечатаны и сшиты в общем ряду. Даже если организация или ИП сдают нулевые балансы и деятельность не ведут – книгу им все равно придется распечатывать и сшивать. Форма должна быть закреплена печатью и подписью руководителя (предпринимателя) на последнем листе. Для этого используется наклейка, содержащая такие же данные по подсчету листов, как на кассовой книге.

Форма учета при патентной деятельности

В случае, если предприниматели используют патентную систему, то ему нужно вести только книгу доходов. Данная форма учета применяется только для отражения доходов от патентов в момент их получения. Вопроса о том, как сшить книгу доходов можно избежать, если знать принципы сшивания ранее изученных документов. Порядок ничем не отличается. Книга также может вестись в электронном или рукописном варианте в течение года. Она должна:

- нумероваться;

- сшиваться;

- скрепляться подписью и печатью руководителя.

Если у индивидуального предпринимателя, кроме патентной деятельности, существуют другие направления в работе, то параллельно он должен вести книгу учета доходов и расходов. В ней найдут отражение все операции, кроме доходов от патентов.

Источник

Статьи такими же метками:

ideiforbiz.ru

Как прошить кассовую книгу | sovety-idei.ru

ЦБ Российской Федерации установлено, что все учреждения и организации обязаны вести учет кассовых операций. Бланки строгой отчетности обязаны подписывать кассир и главный бухгалтер, люди ответственные за движение кассовых денежных средств. После бланки СО (строгой отчетности) подшивают в кассовую книгу.

ЦБ Российской Федерации установлено, что все учреждения и организации обязаны вести учет кассовых операций. Бланки строгой отчетности обязаны подписывать кассир и главный бухгалтер, люди ответственные за движение кассовых денежных средств. После бланки СО (строгой отчетности) подшивают в кассовую книгу.

В папке «Отчеты кассира» хранятся копии бланков, а вторые экземпляры остаются в кассовой книге. В кассовой книге (ЕО-4) заполняется титульный лист, прошиваются все страницы, дабы их не возможно было вырвать, прошнуровывается, завязывается и сверху на узелок приклеивают кусочек листика с указанием даты, количества листов и ставится подпись директора и главного бухгалтера.

Как прошить кассовую книгу

1. Все бланки строгой отчетности пронумеровали, начиная со страницы «1» и до конца, где указываете номер последней страницы. После этого взяв большую цыганскую иглу с суровой ниткой прокалываете шилом два раза, где проходит корешок книги и продеваете нитку, так, чтобы два ее конца выходили на задней части книги.

2. Нитку завязываете, оставив немного кончиков, чтобы они торчали из-под бумажной пломбы. Вырезаете из белой бумаги прямоугольник 5х10 см и приклеиваете сверху на узелок. Далее пишем на листочке: «Пронумеровано и прошнуровано 49 листов. Директор Петров П.П. и Гл. бухгалтер Иванова А.А. подписи». Как только директор расписался ставим мокрую печать предприятия. Печать ставится так, чтобы одна ее половина была на листке бумаги, где подпись директора, а другая половина на задней части книги.

Также кассир обязан соблюдать правила заполнения таких документов, как: приходный (форма КО-1) и расходный кассовый ордер (форма КО-2), журнал регистрации ПКО-1 и РКО-2 (форма КО-3) и книгу учета принятых и выданных кассиром денежных средств (форма КО-5).

Приходный кассовый ордер заполняется кассиром при поступлении денежных средств в кассу предприятия в одном экземпляре и подписывается главным бухгалтером или уполномоченным лицом. Квитанцию к ПО подписывает кассир, главный бухгалтер или уполномоченное лицо, заверяется печатью кассира и ведется запись в журнале регистрации приходных и расходных кассовых документов КО-3. Квитанцию выдают лицу, сдавшему средства, а в кассе остается приходный кассовый ордер.

Расходный кассовый ордер выписывается при расходе средств из кассы организации. Форма оформления та же, что и в приходном. В строке расходного кассового ордера «Основание» следует указывать содержание хозоперации, а в строке «Приложение» указывается перечень прилагаемых первичных документов с указанием их даты составления и номера.

Статья прочитана 622 раз(a).

sovety-idei.ru