Содержание

Нужно ли сдавать сзм если нет работников — СЗВ м если нет начислений

Содержание

- Для предпринимателей

- Для организаций

- Нужно ли сдавать СЗВ-М, если нет сотрудников?

- Файлы

- Форма № СЗВ-М

- Как будут штрафовать за ошибки в СЗВ-М

- Если вы не включили работника в отчет

- Нужно ли сдавать нулевой отчет СЗВ-М

- Если вы занесли в СЗВ-М лишнего сотрудника

- Пример оформления отменяющей СЗВ-М на лишнего сотрудника

- Если вы указали неверные данные работника — ИНН, СНИЛС, ФИО

- «Нулевая» — не значит необязательная

- Кто должен быть объектом отчетности поформе СЗВ-М?

- Нулевая СЗВ-М,если гендиректор — единственный учредитель

- ПФР объяснил, почему надо сдавать СЗВ-М на директора-учредителя без зарплаты

- Нулевая СЗВ-М в 2018 году у ИП

- Копии СЗВ-М сотрудникам

- Тоже может быть полезно:

- Информация полезна? Расскажите друзьям и коллегам

- Комментарии

- Сдавать ли СЗВ-М, если деятельность не ведется

- Может ли ООО быть без работников?

- Интересные статьи

Для предпринимателей

Что касается ИП, то они должны сдавать форму СЗВ-М, только если у них есть наемные работники. То есть когда в отчетном месяце у бизнесменов действовали трудовые или гражданско-правовые договоры с сотрудниками. При этом не имеет значения, производил ИП выплаты сотрудникам или нет.

То есть когда в отчетном месяце у бизнесменов действовали трудовые или гражданско-правовые договоры с сотрудниками. При этом не имеет значения, производил ИП выплаты сотрудникам или нет.

Если индивидуальный предприниматель работает в одиночку, сдавать форму СЗВ-М за себя бизнесмену не нужно. В том числе и с нулевыми показателями, то есть пустую, без списка работников. Это не предусмотрено действующим законодательством.

Для организаций

Организации на упрощенке всегда должны сдавать форму СЗВ-М в Пенсионный фонд. Даже если у них нет сотрудников. Если фирма работает без сотрудников, значит, у нее есть учредитель — генеральный директор, который платит себе заработную плату. Тогда его нужно указать в отчете. И неважно, подписан с таким директором трудовой договор или нет. По мнению Минфина, даже если с руководителем не заключен трудовой договор, с ним все равно возникают трудовые отношения. Следовательно, он является застрахованным лицом. Поэтому на генерального директора надо сдать форму СЗВ-М.![]() Аналогичного мнения придерживаются и специалисты столичного Пенсионного фонда.

Аналогичного мнения придерживаются и специалисты столичного Пенсионного фонда.

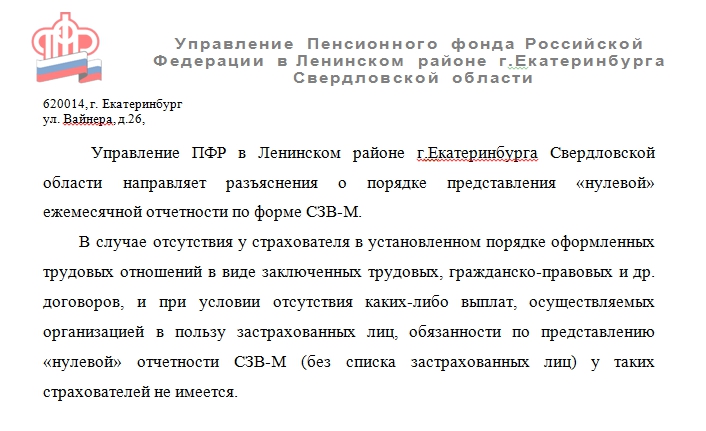

Другая ситуация возникает, если в компании никто не числится и деятельность не ведется. Здесь нет однозначного мнения по поводу сдачи отчета. Так, отделение Пенсионного фонда в Москве рекомендует сдавать форму СЗВ-М на лицо, которое подписывает «нулевой» отчет по форме РСВ-1.

Нужно ли сдавать СЗВ-М, если нет сотрудников?

Обычно это учредитель. Ведь данный отчет сдается в фонд и при отсутствии деятельности. А вот контролеры из Оренбургской области разрешают сдать «нулевой» отчет без списка работников. Это возможно, когда в организации ни с кем не оформлены договоры и нет выплат, деятельность не ведется. А также если компания некоммерческая и учредитель в ней работает бесплатно.

Однако у вашего ПФР может быть иное мнение. Поэтому, чтобы избежать претензий проверяющих, уточните позицию своего фонда по данному вопросу. И поступите так, как рекомендуют чиновники.

Файлы

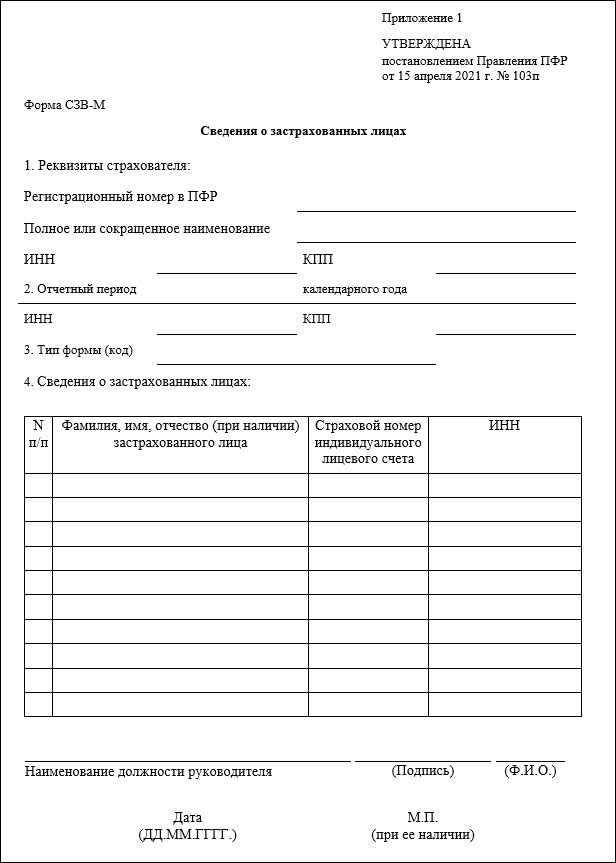

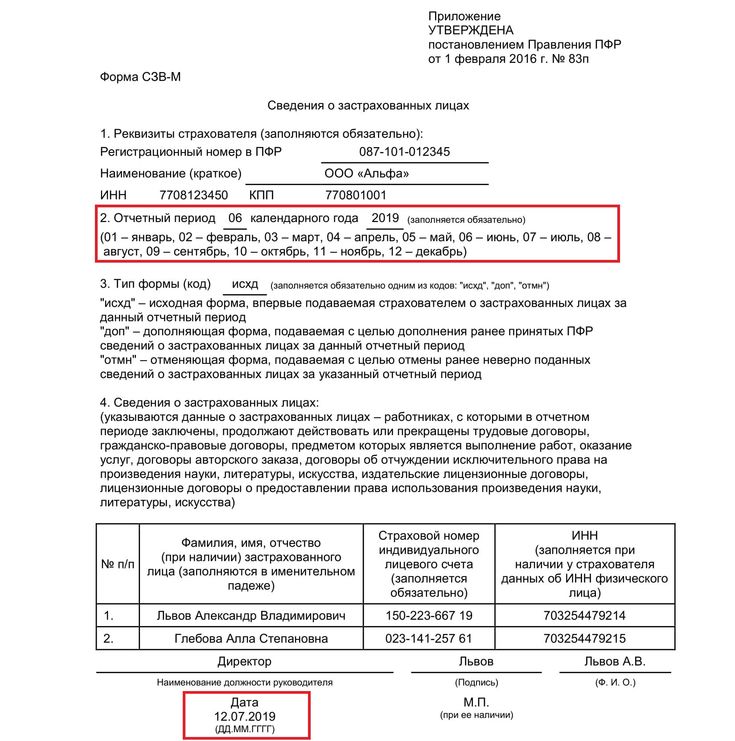

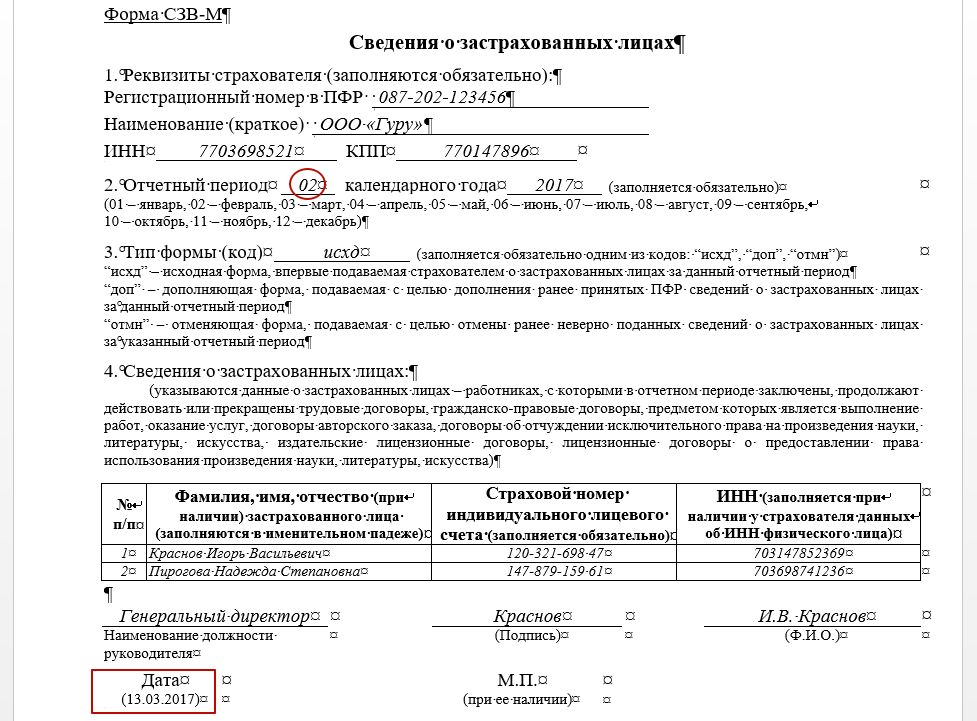

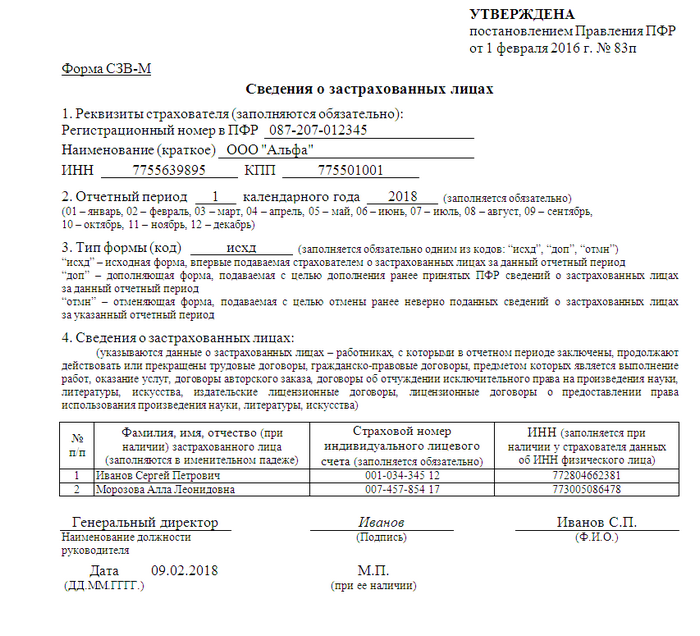

Форма № СЗВ-М

Сведения о застрахованных лицах

Если в уже сданной СЗВ-М вы обнаружили ошибку, ее следует исправить. Для этого в Пенсионный фонд надо подать отменяющую или дополняющую форму в зависимости от вида неточности. Самые распространенные ошибки мы разобрали в статье. И делимся с вами информацией, как их корректировать.

Для этого в Пенсионный фонд надо подать отменяющую или дополняющую форму в зависимости от вида неточности. Самые распространенные ошибки мы разобрали в статье. И делимся с вами информацией, как их корректировать.

Обратите внимание. Законодательство не устанавливает срок для сдачи отменяющих и дополняющих форм. Но лучше с этим не затягивайте. Если успеете отправить «уточненку» до крайнего срока сдачи отчета за месяц, избежите штрафа. Если нет, фонд применит санкции.

Как будут штрафовать за ошибки в СЗВ-М

Если работодатель самостоятельно нашел ошибки в СЗВ-М, то исправить их без штрафа он может только до крайнего срока сдачи отчета. То есть до 10-го числа месяца, следующего за отчетным. Например, СЗВ-М за июнь можно скорректировать без санкций до 10 июля включительно. После 10-го числа отчетный период заканчивается. Соответственно за ошибки будут штрафовать.

Другая ситуация, если ошибку в отчете нашли сотрудники ПФР. Тогда они направят в адрес работодателя уведомление (протокол) о неточности. С даты получения (если почтой, то шестьдней на вручение), у вас будет две недели, чтобы исправить ошибку без штрафа. Если уложитесь в срок, штрафа не будет. Если нет — фонд вас оштрафует. Размер штрафа за одну ошибку — 500 ₽. А его общую сумму рассчитают исходя из количества работников, по которым вы ошиблись. Столько же начислят за каждого сотрудника, не включенного в отчет.

С даты получения (если почтой, то шестьдней на вручение), у вас будет две недели, чтобы исправить ошибку без штрафа. Если уложитесь в срок, штрафа не будет. Если нет — фонд вас оштрафует. Размер штрафа за одну ошибку — 500 ₽. А его общую сумму рассчитают исходя из количества работников, по которым вы ошиблись. Столько же начислят за каждого сотрудника, не включенного в отчет.

Если вы не включили работника в отчет

Про что забывают бухгалтеры. Сдавать СЗВ-М надо на всех лиц, с которыми в отчетном месяце у вас действовали трудовые или гражданско-правовые договоры.

Нужно ли сдавать нулевой отчет СЗВ-М

Срок договора — день или месяц — не важен. Соответственно отчет следует отправить даже на тех граждан, кого вы уволили 1-го числа. Либо приняли на работу в последний день месяца.

Как исправить ошибку. Чтобы добавить в отчет данные на недостающего работника, сдайте в ПФР дополняющую форму СЗВ-М с кодом «доп». И пропишите там ФИО, СНИЛС и ИНН работника, про которого изначально забыли. Весь штат заново не перечисляйте.

Весь штат заново не перечисляйте.

Если вы занесли в СЗВ-М лишнего сотрудника

Про что забывают бухгалтеры. Сотрудников, уволенных до начала отчетного месяца, включать в СЗВ-М не нужно. Даже если в отчетном месяце вы платили этим бывшим работникам деньги и начисляли по ним взносы. Если трудовой или гражданско-правовой договор не действовал хотя бы один день в месяце, подавать отчетность не надо.

Обратите внимание. Сдавать СЗВ-М на уволенных до начала отчетного месяца не надо. Даже если вы производили им выплаты и начисляли на них взносы.

Как исправить ошибку. Чтобы убрать из СЗВ-М работника, заполните отменяющую форму с типом «отмн». Включите в нее только лишнего сотрудника, которого включили в отчет по ошибке. Всех, кого указывали в первичной отчетности, не перечисляйте. Иначе Пенсионный фонд обнулит и правильные данные в отчете.

Важное обстоятельство. Чтобы исправить ошибочные данные в СЗВ-М, сдайте дополняющую форму. Отменять ранее сданный отчет не надо.

Отменять ранее сданный отчет не надо.

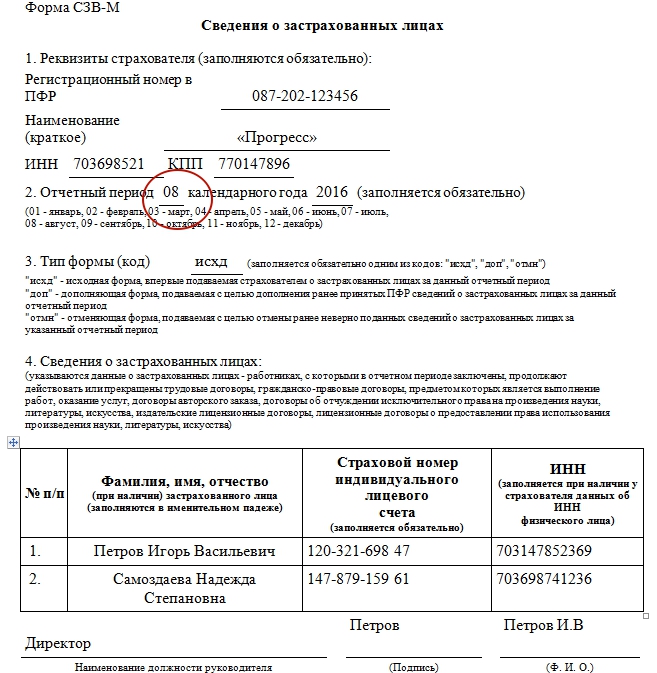

Пример оформления отменяющей СЗВ-М на лишнего сотрудника

ООО «Весна» применяет упрощенную систему налогообложения. В мае 2016 года из организации сократили администратора А.В. Дмитриева. А в июне сотруднику выплатили выходное пособие. Бухгалтер по ошибке сдала на уволенного СЗВ-М за июнь. Неточность обнаружили 4 июля. Тогда бухгалтер оформила на работника отменяющую форму. И включила в нее данные лишь по А.В. Дмитриеву.

Если вы указали неверные данные работника — ИНН, СНИЛС, ФИО

Про что забывают бухгалтеры. ИНН не является обязательным реквизитом формы СЗВ-М. Поэтому, если идентификационного номера работника у вас нет, его можно не ставить в отчете. Это не будет ошибкой. Но если номер указали и он неверный, его следует исправить. Остальные данные по работнику обязательны в форме. Их также нужно поправить, если они ошибочные.

На заметку. Узнать ИНН физлица вы можете на сайте ФНС России nalog. ru в разделе «Все сервисы»/«Узнай ИНН». Для этого вам потребуются паспортные данные работника. Если ИНН там нет, значит, он не присвоен работнику. Тогда сотруднику следует самому обратиться в ФНС за номером.

ru в разделе «Все сервисы»/«Узнай ИНН». Для этого вам потребуются паспортные данные работника. Если ИНН там нет, значит, он не присвоен работнику. Тогда сотруднику следует самому обратиться в ФНС за номером.

Как исправить ошибку. Сдайте дополняющую форму СЗВ-М с кодом «доп». Там укажите правильные данные на работника, в сведениях которого изначально ошиблись. Остальных сотрудников вписывать не нужно.

Напомним, раньше специалисты ПФР в своих устных разъяснениях требовали сдавать по ошибочным сведениям две формы: отменяющую и дополняющую. Сейчас, повторимся, достаточно только бланка с кодом «доп». На основании него контролеры сразу заменят старые данные на новые. Отменять неверные сведения не надо.

Нюансы, требующие особого внимания:

- Чтобы включить в отчет недостающего работника, сдайте в ПФР дополняющую форму СЗВ-М с кодом «доп». И отметьте в ней лишь сотрудника, про которого изначально забыли.

- Если вам нужно убрать из исходной СЗВ-М лишнего работника, подготовьте отменяющий отчет с типом «отмн».

И занесите туда гражданина, сведения по которому подали по ошибке.

И занесите туда гражданина, сведения по которому подали по ошибке. - Без штрафа исправить отчет можно только до 10-го числа месяца, следующего за отчетным. После — фонд будет штрафовать на 500₽ за каждого работника с ошибочными данными. Такой же штраф — за каждое лицо, которое не включили в форму.

И занесите туда гражданина, сведения по которому подали по ошибке.

И занесите туда гражданина, сведения по которому подали по ошибке.Начиная с апреля 2016 года, организации и ИП подают в ПФР новый отчет, по форме СЗВ-М. Данный документ оформляется при наличии в компании сотрудников, с которыми трудовые отношения закреплены договорами, соответственно, на них отчисляются страховые взносы.

А как быть, если фирма в отчетном периоде не вела деятельности? Оформлять нулевую отчетность? И надо ли предоставлять такой отчет индивидуальному предпринимателю? Ответы на эти и другие вопросы по данной теме ищите в этой публикации.

«Нулевая» — не значит необязательная

Нужно ли сдавать нулевую СЗВ-М? Вопрос стал актуальным сразу после появления данного вида отчетов. Постановлением Правления ПФР в феврале 2016 года утвержден новый формат отчетности, которую требуется отправлять в Пенсионный фонд каждый месяц. Эта форма продолжает свое действие в 2018 году.

Эта форма продолжает свое действие в 2018 году.

Кто должен быть объектом отчетности поформе СЗВ-М?

- все работники, с которыми в отчетном месяце продолжает действовать трудовой договор либо заключен новый;

- физлица, с которыми в отчетном месяце заключен договор гражданско-правового характера, либо он продолжает действовать. Например, речь идет о ГПД, предусматривающих выполнение работ либо оказание услуг по авторским или научным заказам, и вознаграждение, что им выплачивается, облагается страховыми взносами.

И даже когда организация на какой-то период приостанавливает деятельность, не выплачивая своим работникам зарплату, все равно обязанность представлять СЗВ-М необходимо. Поскольку даже в условиях временного отсутствия зарплаты работники остаются застрахованными лицами.

Нулевая СЗВ-М,если гендиректор — единственный учредитель

Нужна ли нулевая СЗВ-М в 2018 году в случае, если директор предприятия, организации является одновременно и единственным учредителем компании? Да, в данном случае отчет по данной форме потребуется.

ПФР объяснил, почему надо сдавать СЗВ-М на директора-учредителя без зарплаты

Поскольку законодательно директор считается втакой ситуации трудоустроенным. Ему не требуется заключения договора. Вернее, договор сам с собой он просто не может оформить, но и без этого является официальной трудовой единицей в своей компании. Подробности об этом ищите в Письме ПФР от 06.05.2016 № 08–22/6356.

Но есть особый случай, когда СЗВ-М сдавать не придется. Это когда в организации отсутствуют сотрудники, деятельность в ней остановлена. А вышеперечисленные условия: директор и учредитель являются одним лицом, не оформленным по трудовому договору либо ГПД.

Нулевая СЗВ-М в 2018 году у ИП

Что касается нулевой СЗВ-М в 2018 году в отношении ИП, то здесь тоже есть некоторые особенности, и весьма существенные. Так, если у индивидуального предпринимателя нет наемных работников, то ему вовсе не потребуется подавать данную отчетность в ПФР.

Но при наличии наемных сотрудников или когда используется труд сторонних людей с заключением с ними гражданско-правового договора, на этих физлиц подавать данные по форме СЗВ-М нужно обязательно.![]()

Если вы все же будете сдавать не нулевую форму СЗВ-М, то не забывайте выдать своим работникам копии отчета СЗВ-М.

Копии СЗВ-М сотрудникам

В ст. 11 п. 4 Закона № 27-ФЗ «О персонифицированном учете» с 2017 года внесены изменения. Согласно нововведениям, работодатель обязан выдавать своим работникам копии всех форм отчетности в двух случаях:

- если работник написал заявление с просьбой предоставить ему копию отчетности;

- если работник увольняется.

Также установлены сроки для предоставления копий отчетности:

- до 5 дней после получения заявления от работника;

- в день увольнения или расторжения договора-подряда.

Копию всей формы отчета СЗВ-М выдавать работнику ни в коем случае нельзя. Это связано с тем. что форма СЗВ-М содержит персональные данные других работников (фамилия, имя, отчество, ИНН), а без их согласия передавать такие данные запрещено. Поэтому работникам необходимо выдавать выписку СЗВ-М , оформленную на конкретного человека.

На этой странице вы найдете подробную инструкцию по заполнению формы СЗВ-М, можете скачать бланк и образец заполнения этого документа.

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Комментарии

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

.

Не нужно сдавать СЗВ-М на единственного учредителя, который неполучает зарплату и не заключал трудовой или гражданско-правовой договор. Такой вывод следует из письма ПФР от 13 июля 2016 г. № ЛЧ-08-26/9856.

В СЗВ-М включают всех застрахованных лиц. Как правило, это физики, нанятые по трудовому договору или договору подряда.

Возникал вопрос: сдавать ли форму на единственного учредителя-директора, если с ним не заключен трудовой договор. Раньше ПФР настаивал, что компания обязана сдать СЗВ-М на учредителя – письмо ПФР от 6 мая 2016 г. № 08-22/6356. Фонд приводил такой аргумент: даже если с собственником не заключен договор, отношения между ним и компанией – трудовые.

Раньше ПФР настаивал, что компания обязана сдать СЗВ-М на учредителя – письмо ПФР от 6 мая 2016 г. № 08-22/6356. Фонд приводил такой аргумент: даже если с собственником не заключен договор, отношения между ним и компанией – трудовые.

Теперь фонд изменил свою позицию. Письмо № ЛЧ-08-26/9856 ПФР разослал в региональные фонды. Оно длинное и путаное.

Сдавать ли СЗВ-М, если деятельность не ведется

Но в ПФР нам подтверили, что не нужно сдавать отчет на единственного учредителя, если с ним не заключен договор и он не получает зарплату.

Специалисты на местах уже руководствуются новыми разъяснениями. Например, отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало на своем сайте информацию, что на единственного учредителя сдавать СЗВ-М не надо. Фрагмент сообщения мы привели внизу. Также специалисты фонда добавили, что сдавать нулевые формы не нужно.

Ежемесячную отчетность не представляют в следующих случаях:

– если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

– на единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор);

– на председателя кооператива и товарищества, избранного на должность общим собранием без оформления трудового или гражданско-правового договора.

Еще про СЗВ-М:

– СЗВ-М за июль

– Две ловушки в июльском СЗВ-М

– Как сдавали СЗВ-М — ценный опыт и советы на будущее

– Нужно ли сдавать СЗВ-М, если зарплата не начислялась

– Нужно ли сдавать СЗВ-М 2016, если работников нет

– Как и когда безопаснее уточнить сданный СЗВ-М

– Штраф за несвоевременную сдачу СЗВ-М в 2016 году

– Выдача СЗВ-М при увольнении

Может ли ООО быть без работников?

Нулевая отчетность СНТ

Нулевая отчетность — это стандартные отчетные формы, которые отражают отсутствие ведения деятельности в течение отчетного периода. Что означает для СНТ отсутствие деятельности? Вероятно, то, что взносы не собирались как минимум год, и товарищество по сути не следовало своим уставным целям, то есть бездействовало.

Может ли такое быть на практике? Наверное, может, если СНТ в принципе прекращает свое существование.

Тем не менее, многие СНТ утверждают, что сдают нулевые декларации и баланс и при этом продолжают существовать. Означает ли это, что в отчетах — лишь нули, и товарищество доживает последние дни?

Что вообще такое нулевая отчетность в СНТ, когда и как ее сдавать? И можно ли без нее обойтись?

Общее правило

Пока организация существует, она обязана сдавать отчетность, даже если не ведется деятельность. Просто в таком случае отчетность будет нулевой.

Нулевая отчетность подается в те же сроки, что и обычная, на тех же бланках. За просрочку и несдачу предусмотрены штрафы.

Нулевая декларация по УСН

Нулевая декларация по УСН – это отчет, который отражает данные по налоговому периоду (году), в течение которого у вас не было доходов, которые включаются в налоговую базу для расчета УСН-налога. То есть нет налогооблагаемой базы для исчисления налоговых платежей в пользу государства.

Декларация перестанет быть нулевой, когда появятся доходы, включаемые в базу для расчета УСН-налога. При этом учитываются доходы, определяемые в порядке, установленном п. 1 и 2 ст. 248 НК РФ. К доходам относятся доходы от реализации товаров (работ, услуг) и имущественных прав (ст. 249 НК РФ) и внереализационные доходы (ст. 250 НК РФ).

При этом учитываются доходы, определяемые в порядке, установленном п. 1 и 2 ст. 248 НК РФ. К доходам относятся доходы от реализации товаров (работ, услуг) и имущественных прав (ст. 249 НК РФ) и внереализационные доходы (ст. 250 НК РФ).

Взносы садоводов, плата индивидуалов и целевое финансирование от государства, а также коммунальные платежи садоводов, перечисляемые ресурсоснабжающим организациям, выручкой СНТ не являются, не входят в налогооблагаемую базу (п.2 ст.251 НК РФ; пп.4 п.1.1 ст.346.15 НК РФ).

Налогооблагаемой базы нет, декларация называется “нулевой”, но это не означает, что во всех разделах проставлены нули. Вопрос терминологии! Это лишь означает, что СНТ не ведет коммерческую деятельность и не выходит за рамки сметы.

Раздел 3 декларации «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» не может быть нулевым, если СНТ принимает членские и целевые взносы. Учитывая то, что теперь все взносы должны перечисляться на расчетный счет товарищества, а вся отчетность сверяется с движениями по счетам, то нулей здесь быть не может.

Учитывая то, что теперь все взносы должны перечисляться на расчетный счет товарищества, а вся отчетность сверяется с движениями по счетам, то нулей здесь быть не может.

По идее, у ИФНС не должно возникать вопросов по поводу предоставления СНТ нулевой декларации. Но если это случится, аргументировать следует примерно так:

СНТ “Дружба” является некоммерческим объединением граждан, созданным на добровольной основе с целью создания благоприятных условий ведения садоводства (цели — согласно Уставу и закону ФЗ-217). Коммерческую деятельность СНТ не осуществляет, услуг не оказывает, товары не продает, прибыль не получает. Все поступления на банковский счет СНТ являются добровольными членскими и целевыми взносами граждан, целевыми поступлениями на ведение уставной деятельности. Согласно п.1 ч.2 ст.251 НК РФ, членские, целевые взносы граждан и целевые поступления от органов государственной власти относятся к целевым поступлениям на содержание некоммерческой организации и ведение ею уставной деятельности и не учитываются при определении налоговой базы по налогу на прибыль организаций.

Конечно, этот вариант — для тех товариществ, в которых действительно не ведется коммерческая деятельность и не возникает налогооблагаемого дохода.

Нулевая отчетность на ОСНО

Сдаются нулевые декларации по налогу на прибыль и по НДС.

Если не было движения по расчетным счетам и деятельность не велась, можно заменить эти отчеты сдачей единой упрощенной декларации.

Также сдается бухгалтерская отчетность и отчетность по работникам.

Бухгалтерская отчетность

В состав бухотчетности СНТ входят бухгалтерский баланс и отчет о целевом использовании средств. Заполнять их можно по упрощенной форме.

Обязанность сдавать бухгалтерскую отчетность не зависит от того, вела ли организация фактически свою деятельность или нет. То есть сдавать бухгалтерский баланс придется в любом случае, даже при отсутствии хозяйственных операций.

В прямом смысле нулевым — когда все строки пустые — баланс может быть только у некоммерческой организации, где нет уставного капитала и не ведется хозяйственная деятельность. В иных случаях термин “нулевой баланс” подразумевает не нули во всех строках, а отсутствие оборотов в отчетном периоде, то есть отражены те же цифры, что были в предыдущем балансе.

В иных случаях термин “нулевой баланс” подразумевает не нули во всех строках, а отсутствие оборотов в отчетном периоде, то есть отражены те же цифры, что были в предыдущем балансе.

Пустым баланс в действующем СНТ быть не может, ведь есть зарплаты и отчисления в фонды как минимум на председателя. Также может быть бухгалтер и другие сотрудники. Кроме того, есть налог на ЗОП, оплата мусора и т.д. Задолженность по взносам, в конце концов.

Отчетность по работникам

Отчетность в ИФНС: 6-НДФЛ, РСВ.

Если работники в СНТ не получали заработную плату или вознаграждение по договорам гражданско-правового характера, нужно ли сдавать нулевой отчет 6-НДФЛ?

Обязанности это делать по закону нет. Но во избежании проблем, можно либо сдать нулевой отчет, либо направить в ИФНС письмо в произвольной форме о том, что отчетность 6-НДФЛ не предоставляется по причине отсутствия выплат.

В случае отсутствия в течение расчетного периода выплат и иных вознаграждений в пользу физлиц сдается нулевой отчет РСВ. Это касается и некоммерческих организаций, в которых отсутствует штатное расписание и сотрудники которых (например, руководитель и бухгалтер) не получают вознаграждение за свою работу. Письмо Минфина России от 09.10.2019 №03-15-05/77364 уточняет состав нулевого отчета — в нем будет только два листа: титульный лист и раздел 1 “Сводные данные об обязательствах плательщика страховых взносов” с указанием “Типа плательщика”.

Это касается и некоммерческих организаций, в которых отсутствует штатное расписание и сотрудники которых (например, руководитель и бухгалтер) не получают вознаграждение за свою работу. Письмо Минфина России от 09.10.2019 №03-15-05/77364 уточняет состав нулевого отчета — в нем будет только два листа: титульный лист и раздел 1 “Сводные данные об обязательствах плательщика страховых взносов” с указанием “Типа плательщика”.

Напомним, что отчет “Сведения о среднесписочной численности работников” отменен, сведения о количестве сотрудников включаются в отчет по страховым взносам (РСВ), начиная с отчетности за 2020 год. При отсутствии выплат физлицам подается нулевой отчет.

Отчетность в ФСС: 4-ФСС.

Даже при отсутствии выплат подается нулевой отчет — он содержит сведения о страхователе и обязательные листы с прочерками.

Отчетность в ПФР: СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД.

Отчет СЗВ-М сдают все работодатели, имеющие сотрудников с действующими трудовыми договорами или договорами гражданско-правового характера (ГПХ). Отчет сдается даже в том случае, если организация не вела деятельность и не делала выплат и начислений страховых взносов сотрудникам в отчетном месяце. Председатель СНТ — то лицо, которое будет указано в отчете всегда (он должен работать по договору и является застрахованным лицом).

Отчет сдается даже в том случае, если организация не вела деятельность и не делала выплат и начислений страховых взносов сотрудникам в отчетном месяце. Председатель СНТ — то лицо, которое будет указано в отчете всегда (он должен работать по договору и является застрахованным лицом).

Отметим, что к единому мнению по поводу сдачи СЗВ-М на руководителя так и не пришли. Поэтому председателям СНТ приходится обращаться в местные отделения ПФР с запросом о необходимости подавать СЗВ-М в случае отсутствия выплат и трудового договора.

Отчет СЗВ-СТАЖ пустым (нулевым) быть не может. Заполняется и представляется страхователями на всех застрахованных лиц, находящихся со страхователем в трудовых отношениях по трудовому договору или договору гражданско-правового характера. Если в СНТ только председатель, и он работает без зарплаты, то отчет подаем только на него (имеется факт трудовых отношений).

Отчет предоставляется, даже если выплаты сотрудникам не производились.

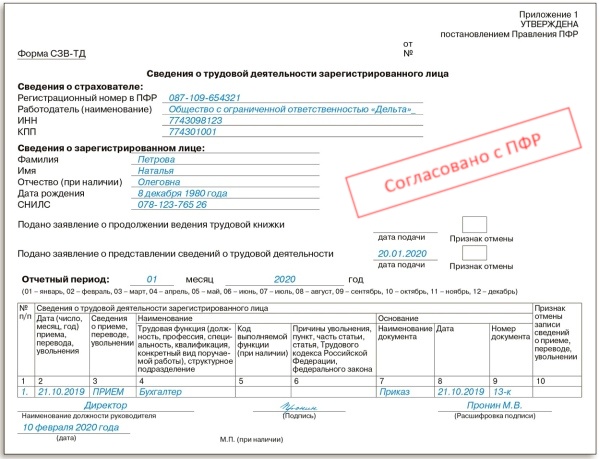

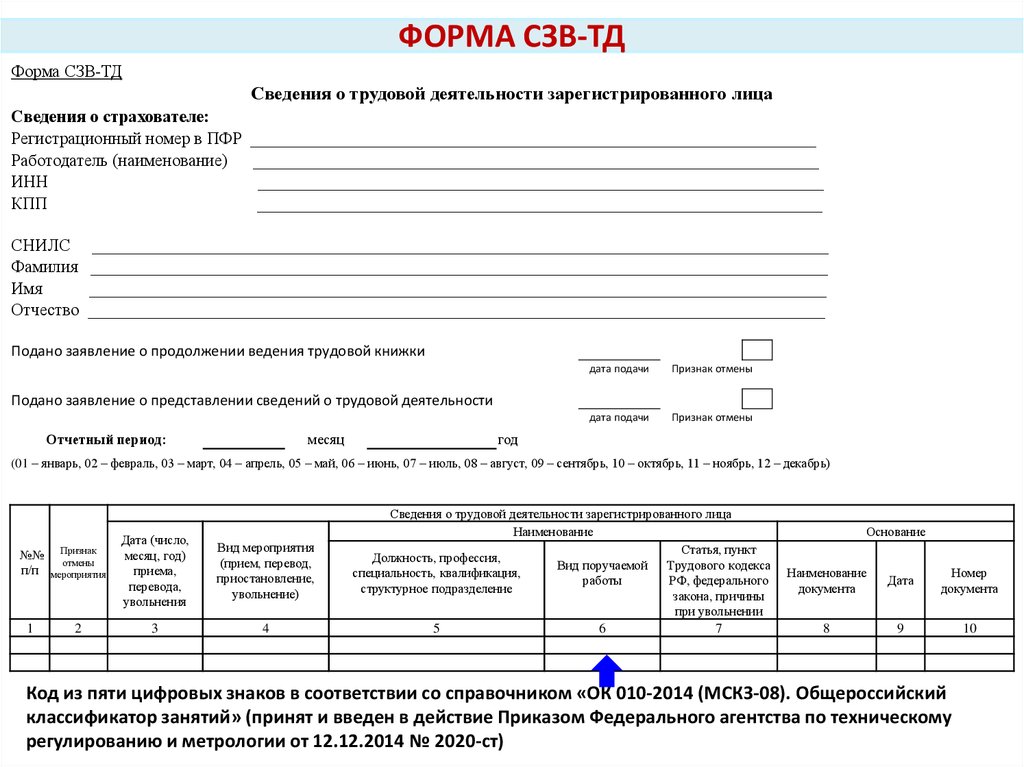

Отчет СЗВ-ТД не может быть нулевым по своей сути. Он отражает произошедшие кадровые изменения. Если у сотрудников никаких изменений не произошло, пустой отчет сдавать не нужно. Не подается на сотрудников, работающих по договору ГПХ.

Он отражает произошедшие кадровые изменения. Если у сотрудников никаких изменений не произошло, пустой отчет сдавать не нужно. Не подается на сотрудников, работающих по договору ГПХ.

Формы СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД не должны вступать в противоречие друг с другом — данные в них сверяют при проверке отчетности.

Отчетность в Росстат

Перечень отчетности для каждого СНТ можно узнать на сайте Росстата по номеру ИНН. Ряд статистических форм представляются только при наступлении определенного события (это указано в самой форме). Если такое событие не наступило, то нулевые формы не подаются.

Ликвидация СНТ при нулевой отчетности в налоговую

Страшная история о том, что если СНТ подаст нулевую декларацию, налоговая инспекция ликвидирует это товарищество как юрлицо — всего лишь миф.

Ликвидировать юрлицо по собственной инициативе налоговая инспекция может, но для этого должны быть одновременно соблюдены два условия:

— юридическое лицо в течение последних 12 месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не представляло документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах;

— юрлицо не осуществляло операций хотя бы по одному банковскому счету.

Порядок исключения из ЕГРЮЛ предусмотрен ст.21.1 Федерального закона от 08.08.2001г. №129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей”. Указанный порядок действует в отношении организаций всех организационно-правовых форм, в том числе и некоммерческих организаций.

Сведения о предстоящем исключении можно посмотреть на официальном сайте ФНС России в разделе «Проверь себя и контрагента», а также на официальном сайте журнала «Вестник государственной регистрации», введя в поле поиска ИНН/ОГРН юридического лица.

В течение трех месяцев с момента публикации сведений о ликвидации юрлицо может обратиться с заявлением о невозможности исключения в регистрирующий орган.

Важно здесь то, что исключение из реестра является правом, а не обязанностью налоговой инспекции. И многие юрлица, не подающие налоговую отчетность 12 месяцев и не имеющие движений по счетам всё же продолжают числиться в реестре.

Регрессия

— лучше ли нейронные сети, чем SVM?

Краткий ответ: Для небольших наборов данных SVM может быть предпочтительнее.

Длинный ответ:

Исторически нейронные сети старше, чем SVM, и SVM изначально разрабатывались как метод эффективного обучения нейронных сетей. Итак, когда SVM созрели в 1990-х годах, была причина, по которой люди переключились с нейронных сетей на SVM. Позже, когда наборы данных стали больше и сложнее, так что выбор функций стал (еще более серьезной) проблемой, в то время как вычислительная мощность росла, люди снова переключились.

Это развитие уже предполагает, что у обоих есть свои сильные и слабые стороны и что, как говорит Хайтао, бесплатных обедов не бывает.

По сути, оба метода выполняют некоторую трансформацию данных, чтобы «отправить» их в пространство более высокого измерения. То, что функция ядра делает для SVM, скрытые слои делают для нейронных сетей. Последний, выходной слой в сети также выполняет линейное разделение преобразованных таким образом данных. Так что это не принципиальное отличие.

Чтобы продемонстрировать это, я могу использовать пример Хайтао. Как вы можете видеть ниже, двухслойная нейронная сеть с 5 нейронами в скрытом слое может идеально разделить два класса. Синий класс может быть полностью заключен в пятиугольную (бледно-голубую) область. Каждый нейрон в скрытом слое определяет линейную границу — сторону пятиугольника, производя, скажем, +1, когда его вход представляет собой точку на «синей» стороне линии, и -1 в противном случае (он также может давать 0). , это не имеет большого значения).

Как вы можете видеть ниже, двухслойная нейронная сеть с 5 нейронами в скрытом слое может идеально разделить два класса. Синий класс может быть полностью заключен в пятиугольную (бледно-голубую) область. Каждый нейрон в скрытом слое определяет линейную границу — сторону пятиугольника, производя, скажем, +1, когда его вход представляет собой точку на «синей» стороне линии, и -1 в противном случае (он также может давать 0). , это не имеет большого значения).

Я использовал разные цвета, чтобы выделить, какой нейрон за какую границу отвечает. Выходной нейрон (черный) просто проверяет (выполняет логическое И, которое снова является линейно разделимой функцией), все ли скрытые нейроны дают одинаковый «положительный» ответ. Обратите внимание, что этот последний нейрон имеет пять входов. т.е. его вход представляет собой 5-мерный вектор. Таким образом, скрытые слои преобразовали 2D-данные в 5D-данные.

Обратите внимание, однако, что границы, проведенные нейронной сетью, несколько произвольны. Вы можете немного сдвигать и вращать их, не сильно влияя на результат. То, как сеть рисует границу, несколько случайно; это зависит от инициализации весов и от того, в каком порядке вы представляете ему тренировочный набор. Вот чем отличаются SVM: они гарантированно проводят границу посередине между ближайшими точками двух классов! Можно (было) показано, что эта граница является оптимальной. Поиск границы — задача выпуклой (квадратичной) оптимизации, для которой существуют быстрые алгоритмы. Кроме того, у трюка с ядром есть вычислительное преимущество, заключающееся в том, что обычно намного быстрее вычислить одну нелинейную функцию, чем передать вектор через множество скрытых слоев.

Вы можете немного сдвигать и вращать их, не сильно влияя на результат. То, как сеть рисует границу, несколько случайно; это зависит от инициализации весов и от того, в каком порядке вы представляете ему тренировочный набор. Вот чем отличаются SVM: они гарантированно проводят границу посередине между ближайшими точками двух классов! Можно (было) показано, что эта граница является оптимальной. Поиск границы — задача выпуклой (квадратичной) оптимизации, для которой существуют быстрые алгоритмы. Кроме того, у трюка с ядром есть вычислительное преимущество, заключающееся в том, что обычно намного быстрее вычислить одну нелинейную функцию, чем передать вектор через множество скрытых слоев.

Однако, поскольку SVM никогда не вычисляют границу явно, а через взвешенную сумму функций ядра по парам входных данных, вычислительные усилия масштабируются квадратично с размером набора данных. Для больших наборов данных это быстро становится непрактичным.

Кроме того, когда данные являются многомерными (подумайте об изображениях с миллионами пикселей), SVM могут быть перегружены проклятием размерности : становится слишком легко провести хорошую границу на обучающем наборе, но который обладает плохими обобщающими свойствами. С другой стороны, сверточные нейронные сети способны изучать соответствующие функции из данных.

С другой стороны, сверточные нейронные сети способны изучать соответствующие функции из данных.

Здесь также возникает проблема с вычислительной мощностью: сегодняшние сети любят использовать функции активации, которые являются линейными в сегментах, например ReLU, по какой-то причине. Их применение представляет собой простую линейную алгебру, в чем хороши графические процессоры (поскольку 3D-графика также включает в себя множество матричных умножений). Так что сегодняшние нейронные сети отчасти являются побочным продуктом игровой индустрии.

Подводя итог, я предлагаю использовать SVM для низкоразмерных небольших наборов данных и нейронные сети для многомерных больших наборов данных.

Что такое учет по методу начисления и как он работает?

Что такое учет по методу начисления?

Учет по методу начисления — это метод финансового учета, который позволяет компании регистрировать выручку до получения оплаты за проданные товары или услуги и регистрировать расходы по мере их возникновения.

Другими словами, полученные доходы и понесенные расходы заносятся в журнал компании независимо от того, когда деньги переходят из рук в руки. Учет по методу начисления обычно сравнивают с кассовым методом учета, при котором выручка регистрируется в момент фактической оплаты товаров и услуг.

Узнайте больше об учете по методу начисления и о том, чем он отличается от другого популярного метода учета — кассового учета.

Ключевые выводы:

- Учет по методу начисления — это метод учета, при котором выручка или расходы записываются в момент совершения транзакции, а не в момент получения или осуществления платежа.

- Метод следует принципу соответствия, согласно которому доходы и расходы должны признаваться в одном и том же периоде.

- При учете по методу начисления используется метод двойной записи.

- Бухгалтерский учет по методу начисления требуется для компаний со средней выручкой в размере 25 миллионов долларов США или более за три года.

- Кассовый учет – это другой метод учета, который признает операции только при обмене платежа.

Как расшифровать учет по методу начисления

Как работает учет по методу начисления

Общая концепция учета по методу начисления заключается в том, что записи в журнале бухгалтерского учета делаются, когда товар или услуга предоставляется, а не когда производится или получается оплата. Также вносятся записи о долгах и платежах.

Этот метод позволяет объединить текущие и будущие притоки или оттоки денежных средств, чтобы получить более точную картину текущих и долгосрочных финансов компании.

Учет по методу начисления следует принципу сопоставления, который гласит, что доходы и расходы должны отражаться в один и тот же период.

Учет по методу начисления поощряется Международными стандартами финансовой отчетности (МСФО) и Общепринятыми принципами бухгалтерского учета (ОПБУ). В результате это стало стандартной практикой бухгалтерского учета для большинства компаний, за исключением очень малых предприятий и частных лиц.

Квалификация для учета по методу начисления

Более крупные компании обязаны использовать метод учета по методу начисления, если их средний валовой доход превышает 25 миллионов долларов США за предыдущие три года. Если компания не соответствует требованию о среднем доходе, она может использовать кассовый метод или метод начисления в качестве метода учета.

Учет по методу начисления всегда требуется для компаний, которые хранят запасы или осуществляют продажи в кредит, независимо от размера компании или дохода.

Преимущества учета по методу начисления

Метод начисления дает более точную картину текущего состояния компании, но его относительная сложность делает его более дорогим в реализации.

Этот метод возник из-за возрастающей сложности деловых операций и стремления к более точной финансовой информации. Продажа в кредит и проекты, обеспечивающие потоки доходов в течение длительного периода, влияют на финансовое состояние компании на момент совершения сделки. Следовательно, имеет смысл, чтобы такие события также отражались в финансовой отчетности в течение того же отчетного периода, в котором происходят эти операции.

Следовательно, имеет смысл, чтобы такие события также отражались в финансовой отчетности в течение того же отчетного периода, в котором происходят эти операции.

При учете по методу начисления фирмы получают немедленную обратную связь об ожидаемых притоках и оттоках денежных средств, что облегчает предприятиям управление своими текущими ресурсами и планирование на будущее.

Учет по методу начисления дает более точную картину финансового положения компании. Однако многие малые предприятия используют кассовый учет, потому что это менее запутанно.

Учет по методу начисления в сравнении с кассовым учетом

Учет по методу начисления можно противопоставить кассовому учету, который признает операции только тогда, когда происходит обмен наличными. Кроме того, кассовый метод и метод начисления различаются по способу и времени ввода операций.

Кассовый метод учета

Кассовый учет использует проводки при осуществлении платежей. Например, рассмотрим консалтинговую компанию, которая 30 октября оказывает клиенту услугу на сумму 5000 долларов. Клиент получил счет за оказанные услуги и произвел оплату наличными 25 ноября. сумму в размере 5000 долларов США клиентом 30 октября, и введите 5000 долларов США в качестве дохода, когда он будет выплачен 25 ноября, и запишите его как выплаченный.

Клиент получил счет за оказанные услуги и произвел оплату наличными 25 ноября. сумму в размере 5000 долларов США клиентом 30 октября, и введите 5000 долларов США в качестве дохода, когда он будет выплачен 25 ноября, и запишите его как выплаченный.

Метод начисления

Напротив, в учете по методу начисления используется метод, называемый бухгалтерским учетом с двойной записью. Когда консалтинговая компания оказывала услугу, она вносила дебет в размере 5000 долларов в дебиторскую задолженность (дебет увеличивает счет активов). Когда платеж производится 25 ноября, консультант кредитует (кредиты уменьшают счет активов) дебиторскую задолженность на 5000 долларов и кредитуют счет доходов от услуг, счет доходов (кредиты увеличивают счет доходов) на 5000 долларов.

Затем полученный капитал можно переместить на другие счета, например, на свободные денежные средства, если это необходимо — компания использует тот же метод двойной записи, чтобы указать, с какого счета поступил капитал и на какой он был перемещен.

Как объяснить начисление не бухгалтерам?

В учете по методу начисления используется метод двойной записи, при котором платежи или поступления регистрируются на двух счетах в момент начала транзакции, а не в момент ее совершения.

В чем разница между кассовым учетом и методом начисления?

Кассовый учет регистрирует платежи и поступления по мере их поступления. Метод начисления регистрирует платежи и поступления, когда предоставляются услуги или товары или возникает задолженность.

Что такое запись журнала начислений?

Бухгалтерский журнал — это первая запись в процессе бухгалтерского учета, в которой операции записываются по мере их возникновения. Начисление или запись в журнале производится, когда происходит транзакция.

Какие 3 метода учета?

Существует три метода учета: кассовый метод учета, метод начисления и гибрид этих двух методов, называемый модифицированным кассовым методом учета.

Итог

Учет по методу начисления — это метод учета, при котором платежи и расходы кредитуются и дебетуются по мере поступления или возникновения.