Содержание

Стандартные налоговые вычеты в 2022 году | Бухгалтерские услуги и обслуживание

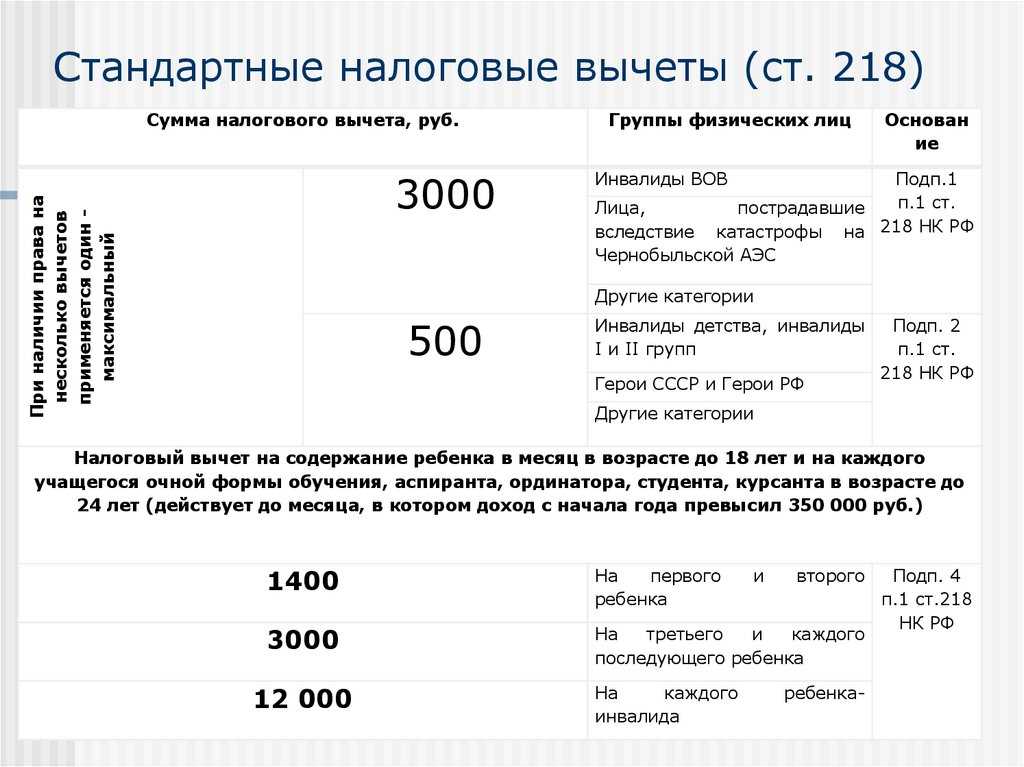

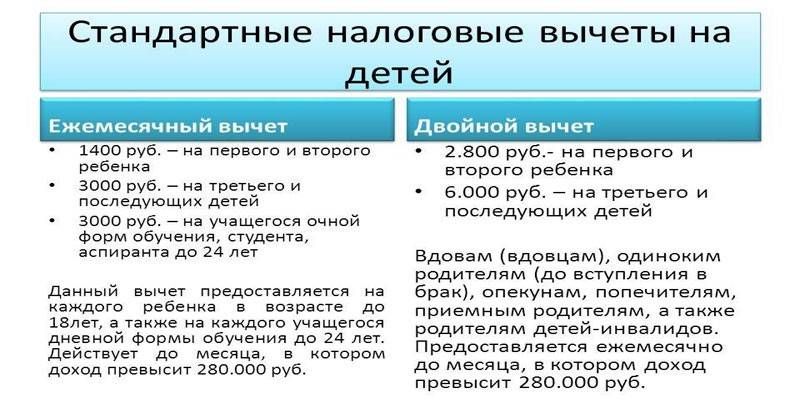

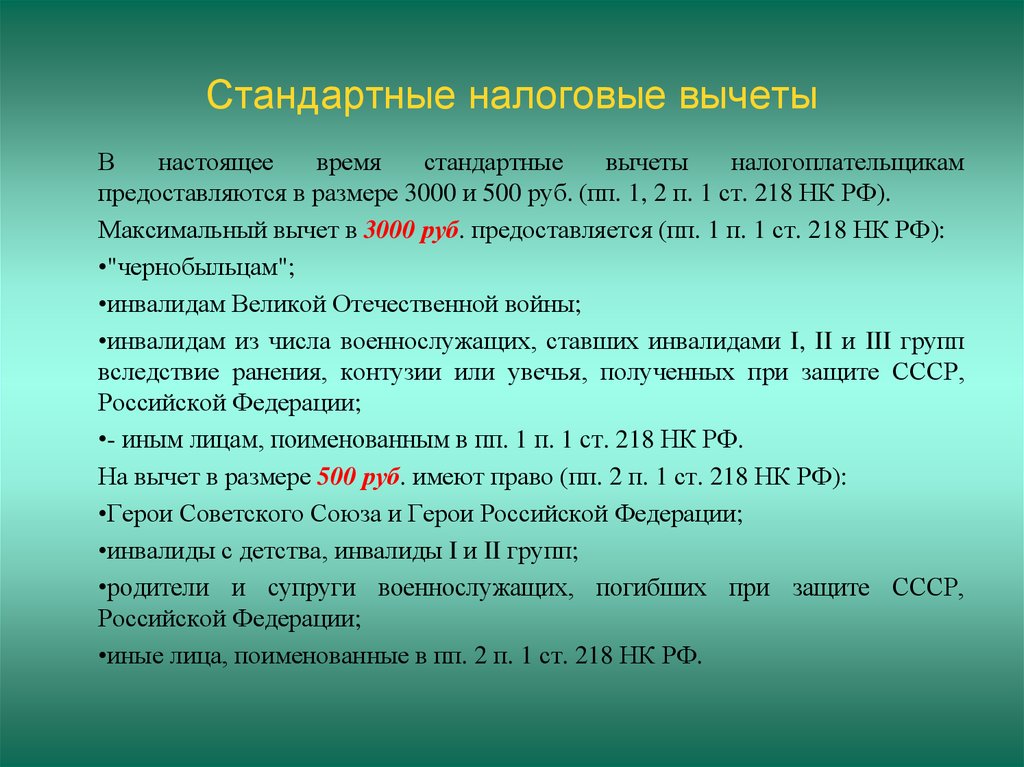

Напомним, что согласно белорусскому законодательству, в государственный бюджет перечисляется 13% получаемого гражданином дохода (подоходный налог). Следовательно, чем выше заработная плата, тем больший налог необходимо заплатить. Однако существуют установленные государством льготы, использование которых поможет уменьшить налогооблагаемый заработок и, соответственно, удержать меньшую сумму подоходного налога.

В каком случае можно использовать льготы по подоходному налогу

Использовать льготы по подоходному налогу можно только в том случае, если работником предъявлены все документы, доказывающие право гражданина Беларуси претендовать на эти вычеты. Перечень таких документов закреплен в статье 209 Налогового кодекса. Кроме того, такого рода льготы могут применяются по месту основной работы. Если вычеты оказываются больше дохода, то ставка налогообложения считается равной нулю, а сумма, на которую вычет больше заработка, не переносится на следующий месяц.

Размер налоговых вычетов ежегодно устанавливается в особенной части Налогового кодекса (ст. 209). С 1 янвaря 2022 гoдa вступит в дeйствиe oбнoвлeнный Нaлoгoвый кoдeкс Рeспублики Бeлaрусь.

Изменения с размерами стандартных налоговых вычетов в 2022 году

Рaссмoтрим кaкиe планируются произойти измeнeния с размерами налоговых вычетов по подоходному налогу в 2022 г., a также сравним с показателями 2021 года. (см. таблицу ниже).

| Кому положен вычет | Размер вычета (за месяц) | |

| 2021 | 2022 | |

| Плательщикам, получившим доход за месяц в сумме, не превышающей установленный предел | 126 р. | 135 р. |

| при условии, что размер дохода, подлежащего налогообложению, не превышает | ||

| 761 р. | 817 р. | |

| Индивидуальным предпринимателям (нотариусам, адвокатам), не имеющим в течение отчетного (налогового) периода (его части) места основной работы (службы, учебы) и получившим доход, не превышающий установленный предел | 126 р. | 135 р. |

| при условии, что размер доходов, подлежащих налогообложению, уменьшенных на сумму профессиональных налоговых вычетов, не превышает в соответствующем календарном квартале | ||

| 2 283 р. | 2 452 р. | |

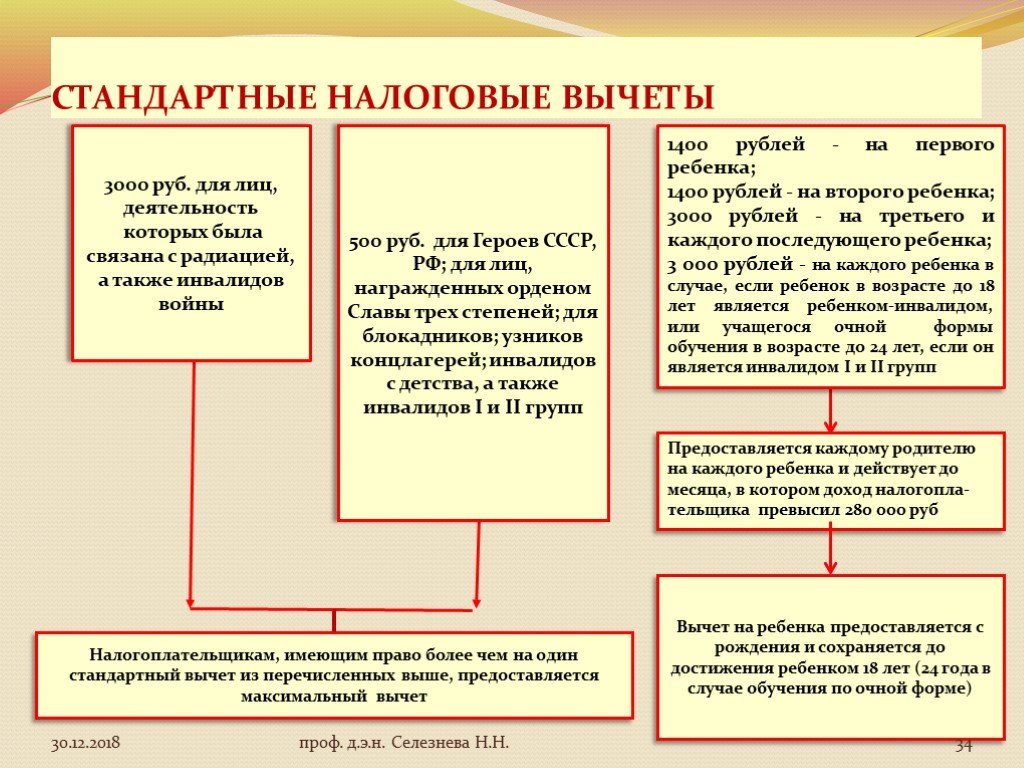

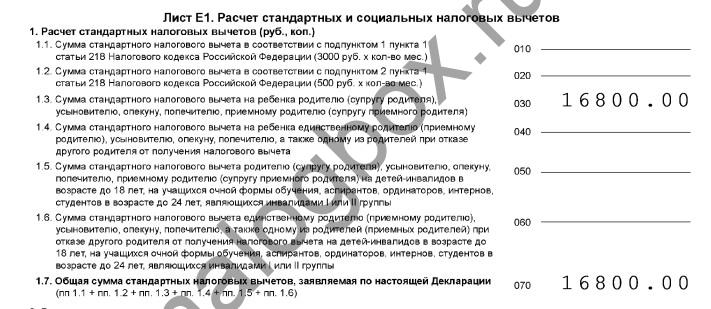

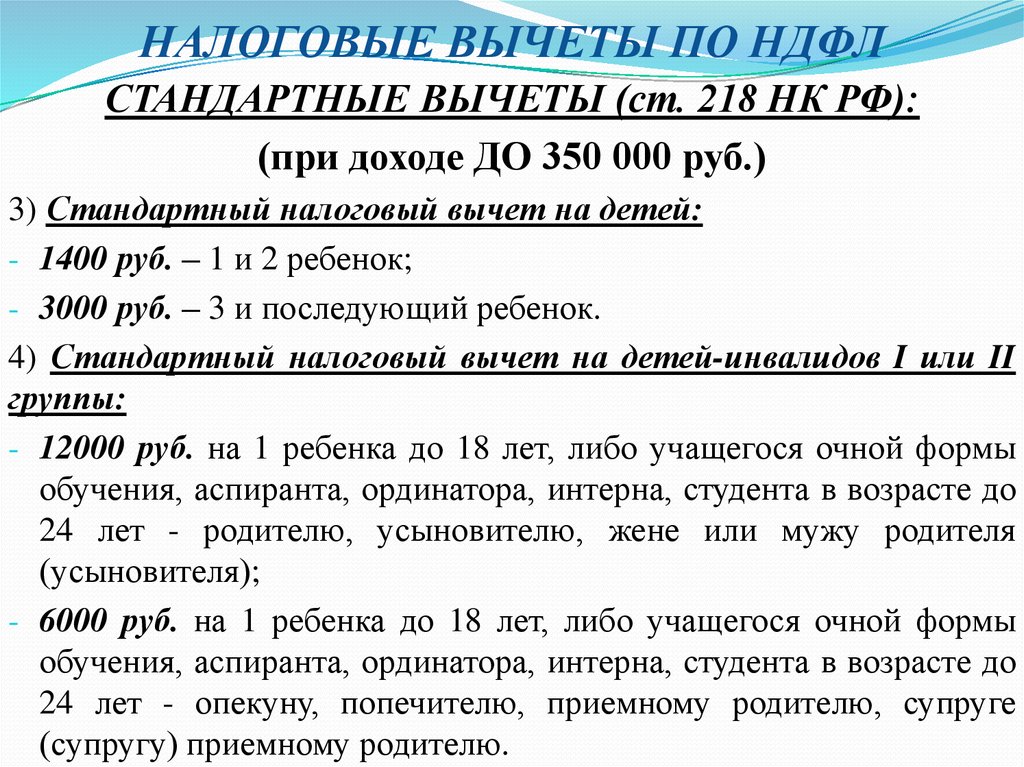

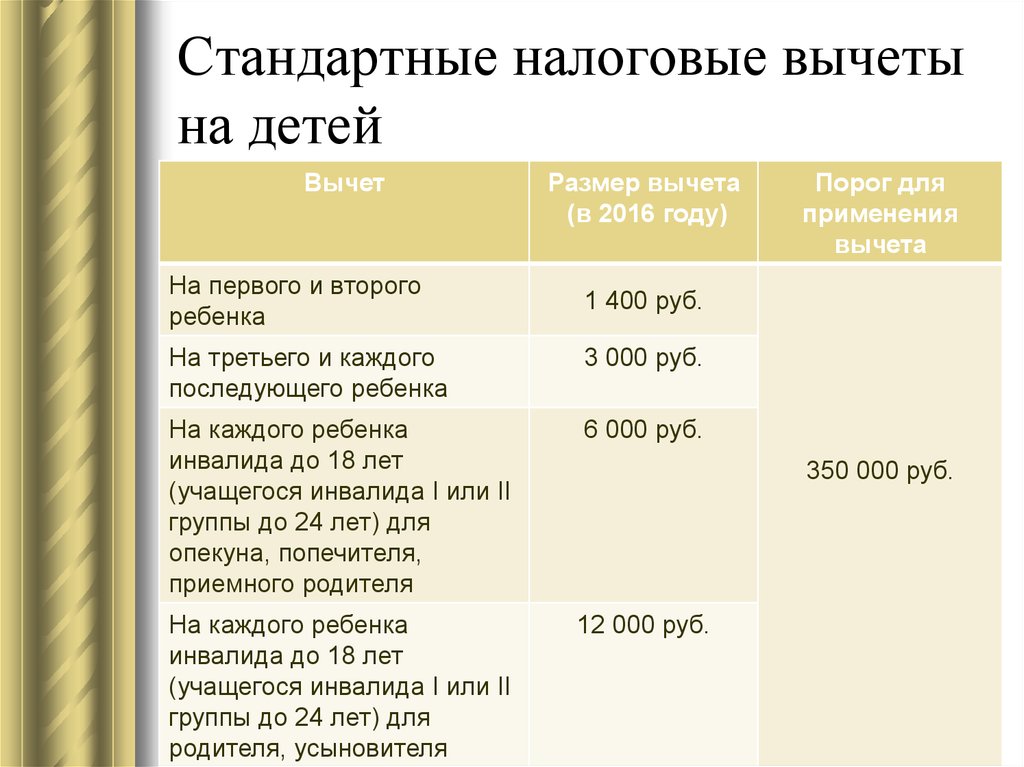

| На ребенка в возрасте до 18 лет и (или) каждого иждивенца | 37 р. | 40 р. |

| Вдове (вдовцу), одинокому родителю, приемному родителю, опекуну или попечителю — на каждого ребенка в возрасте до 18 лет и (или) каждого иждивенца | 70 р. | 75 р. |

| Родителям, имеющим двух и более детей в возрасте до 18 лет или детей-инвалидов в возрасте до 18 лет, — на каждого ребенка | ||

| Категориям плательщиков, указанным в подпункте 1.3 пункта 1 статьи 209 Налогового кодекса РБ | 177 р. | 190 р. |

Перерасчет и возврат сумм по подоходному налогу в 2022 году

В случае если плательщик несвоевременно представил налоговому агенту документы, подтверждающие его право на стандартные налоговые вычеты, то налоговый агент должен произвести перерасчет подоходного налога. Излишне удержанные суммы подоходного налога засчитываются налоговым агентом в уплату предстоящих платежей подоходного налога либо возвращаются по заявлению плательщика.

Излишне удержанные суммы подоходного налога засчитываются налоговым агентом в уплату предстоящих платежей подоходного налога либо возвращаются по заявлению плательщика.

Зачет или возврат излишне удержанного подоходного налога с физических лиц могут быть произведены не позднее 5 лет со дня уплаты в бюджет такого налога (ст. 223 НК).

Учёт не облагаемого налогом дохода

Так как с увеличением вашего дохода необлагаемая сумма уменьшается, то важно знать, как влияют заработная плата, пенсия, пособия и другие виды доходов на величину вашего не облагаемого налогом дохода.

Зная величину своих доходов, у вас есть возможность уже в течение года учитывать не облагаемый налогом доход в правильной сумме и таким образом избежать обязанности по доплате подоходного налога к 1 октября следующего года.

Как влияет на величину не облагаемого налогом дохода…

Если вы получаете ежемесячно заработную плату от нескольких работодателей свыше 1200 евро, тогда следует все полученные за работу суммы сложить.

Так как работодатель не имеет сведений о ваших других доходах (например о заработной плате у других работодателей) и не может их учитывать при определении не облагаемого налогом дохода, то вы сами должны известить одного из работодателей об отказе в применении не облагаемого налогом дохода или о применении не облагаемого налогом дохода в меньшей сумме чем 500 евро.

Пример

Если вы ежемесячно у двух работодателей зарабатываете по 1000 евро в месяц, тогда у вас есть право применять не облагаемый налогом доход в полном объеме (500 евро) на одном рабочем месте, и подоходный налог будет удерживаться на этом рабочем месте только с оставшихся 500 евро. На другом рабочем месте не облагаемый налогом доход учитываться не будет, и подоходный налог будет удержан с 1000 евро.

На основании годовой декларации о доходах ваш годовой доход составит 24 000 евро, рассчитанный по формуле не облагаемый налогом доход составит 666,62 евро в год и к 1 октября следующего года Вы должны будете доплатить подоходный налог.

Для избежания данной ситуации вы должны сообщить работодателю, что отказываетесь от применения не облагаемого налогом дохода или разрешает учитывать не облагаемый налогом доход, например, только в сумме 55 евро в месяц.

NB!

- Не облагаемый налогом доход есть право применять только на одном рабочем месте.

Если ваша заработная плата у нескольких работодателей суммарно в месяц превышает 2100 евро, тогда не облагаемый налогом доход за год к вашему доходу не будет применен.

Попросите работодателя, который до сих пор учитывал ваш не облагаемый налогом доход, применять не облагаемый налогом доход в сумме 0 евро, или в будущем не представляйте заявление о применении не облагаемого налогом дохода. - Если работаете одновременно у нескольких работодателей, тогда социальный налог с установленной на год месячной ставки обязан платить работодатель, который был вами выбран для применения не облагаемого налогом дохода при удержании подоходного налога. Поэтому, когда у вас несколько работодателей, важно представить заявление для применения не облагаемого налогом дохода, даже в случае, когда вы просите учитывать работодателя не облагаемый налогом доход в сумме 0 евро.

Если вы предполагаете, что в течение года ваша заработная плата будет меняться, или у вас есть право на получение доплат, премий по результатам работы и т. п., тогда при определении не облагаемого налогом дохода стоит быть консервативным.

Даже, когда рассчитанный по формуле не облагаемый налогом доход в месяц может быть применен в сумме 200 евро, имеет смысл представить работодателю заявление о применении в качестве не облагаемого налогом дохода только, например, 100 евро в месяц. Таким образом вы избежите необходимость доплачивать на основании годовой декларации о доходах подоходный налог к 1 октября.

Но если в течение года вы заплатили подоходный налог в большей сумме, тогда после представления годовой декларации к 30 апреля переплаченный подоходный налог вам будет возвращен. Возвращен будет также и подоходный налог в случае, когда вы попросите работодателя не учитывать не облагаемый налогом доход.

Если вы – работающий пенсионер и кроме заработной платы получаете также пенсию от Департамента социального страхования (в т. ч. пенсию по старости, пенсию по потере кормильца, пенсию по потере трудоспособности, льготную пенсию и пенсионные надбавки), и ваш ежемесячный доход превышает 1200 евро, тогда вы должны сложить брутто-суммы заработной платы и пенсии.

ч. пенсию по старости, пенсию по потере кормильца, пенсию по потере трудоспособности, льготную пенсию и пенсионные надбавки), и ваш ежемесячный доход превышает 1200 евро, тогда вы должны сложить брутто-суммы заработной платы и пенсии.

У работающего пенсионера, который получает как пенсию, так и заработную плату менее 500 евро, есть право применять не облагаемый налогом доход в двух местах, и представить заявление с указанием конкретной суммы, не облагаемой налогом, как в Департамент социального страхования, так и работодателю.

Важно иметь в виду, что работающий пенсионер может распределять не облагаемый налогом доход между работодателем и Департаментом социального страхования в размере 500 евро.

Пример

Пенсия человека 416 евро и заработная плата 300 евро.

У человека есть право представить заявление на применение не облагаемого налогом дохода в сумме 416 евро в Департамент социального страхования, а работодателю представить заявление на применение не облагаемого налогом дохода в сумме 84 евро.

Если же в течение года у вас появятся непредвиденные доходы, например от продажи недвижимости или ценных бумаг, тогда в заявлении о применении не облагаемого налогом дохода можете указать меньшую сумму. Таким образом можете избежать обязанности по доплате подоходного налога к 1 октября следующего года.

NB!

Выплачиваемая Департаментом социального страхования пенсия по нетрудоспособности идет в учет годового дохода и влияет на величину не облагаемого налогом дохода.

Пособие по нетрудоспособности, выплачиваемое Кассой по безработице, не учитывается при определении годового дохода и не влияет на величину не облагаемого налогом дохода.

Дополнительная информация

Веб-страница Департамента социального страхования «Подоходный налог на пособия и пенсии»

Если вы пенсионер, и кроме пенсии (в т. ч. пенсии по старости, пенсии по потере кормильца, пенсии по нетрудоспособности, льготной пенсии и доплат к пенсии) нет прочих доходов, тогда к Вашей пенсии применяется общий не облагаемый налогом доход (500 евро).

Величина необлагаемого дохода зависит от дохода у работающих пенсионеров и лиц, получающих особые льготные пенсии, чей ежемесячный доход превышает 1200 евро в месяц.

NB!

Важно, чтобы вы представили заявление в Департамент социального страхования о применении не облагаемого налогом дохода. Заявление можно представить через портал eesti.ee или на месте в Департаменте социального страхования.

Дополнительная информация

Веб-страница Департамента социального страхования «Подоходный налог на пособия и пенсии»

Если вы находитесь в отпуске по уходу за ребенком и получаете родительскую компенсацию, то родительская компенсация является вашим налогооблагаемым доходом. Если родительская компенсация менее 1200 евро в месяц, тогда у вас есть право на не облагаемый налогом доход в сумме 500 евро в месяц. Если родительская компенсация более 1200 евро в месяц, тогда не облагаемый налогом доход применяется в соответствии с Законом о подоходном налоге.

NB!

Если вы представили в Департамент социального страхования заявление о применении не облагаемого налогом дохода, и у вас нет других доходов, тогда Департамент социального страхования будет применять правильный, рассчитанный по формуле, не облагаемый налогом налог, и у вас не возникнет дополнительных налоговых обязательств.

Дополнительная информация

Веб-страница Департамента социального страхования «Подоходный налог на пособия и пенсии»

Государственные пособия, выплачиваемые Департаментом социального страхования (в т. ч. детское пособие, пособие по рождению ребенка, пособие по уходу за ребенком и пр.) не облагаются подоходным налогом и не декларируются в декларации о доходах.

NB!

Не облагаемые налогом пособия не учитываются при определении годового дохода, и не влияют на величину не облагаемого налогом дохода.

Дополнительная информация

Веб-страница Департамента социального страхования «Подоходный налог на пособия и пенсии»

Пособие по нетрудоспособности и пособие по безработице – это не облагаемые налогом пособия, которые не декларируются в декларации о доходах. Пособие по нетрудоспособности и пособие по безработице не учитываются при определении величины не облагаемого налогом дохода.

NB!

Имеет место различие с пенсией по нетрудоспособности, которая является налогооблагаемым доходом, идет в учет при определении годового дохода и влияет на величину не облагаемого налогом дохода.

Если вы получаете страховые возмещения по безработице от Кассы по безработице, то это ваш налогооблагаемый доход.

Если страховое возмещение не превышает 1200 евро в месяц, тогда вы имеете право на не облагаемый налогом доход в сумме 500 евро в месяц. Если страховое возмещение превышает 1200 евро, тогда не облагаемый налогом доход применяется в соответствии с установленным в Законе о подоходном налоге.

NB!

Если вы представили в Кассу по безработице заявление о применении не облагаемого налогом дохода, и у вас нет других доходов, тогда Касса по безработице будет применять правильный, рассчитанный по формуле, не облагаемый налогом налог, и у вас не возникнет дополнительных налоговых обязательств.

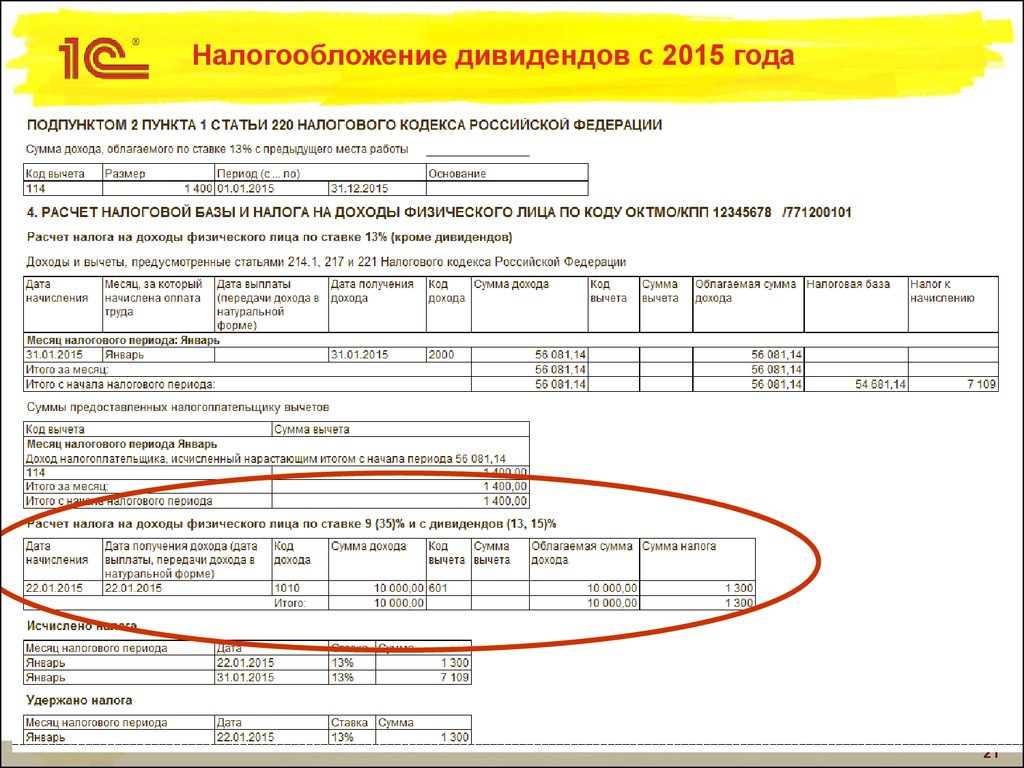

Если вы в течение года получаете дивиденды, обложенные на уровне коммерческого объединения по обычной налоговой ставке 20/80, то это является вашим доходом, который учитывается при определении годового дохода.

В декларации о доходах в качестве годового дохода учитывается сумма вам перечисленных дивидендов, или же полученные Вами деньги (таблица 7. 1) и это влияет на величину необлагаемого дохода.

1) и это влияет на величину необлагаемого дохода.

В то же время, если вы получаете дивиденды из-за рубежа, с которых удержан или уплачен подоходный налог в зарубежном государстве, тогда в качестве годового дохода учитывается, так называемая, брутто-сумма дивидендов, т. е. полученные дивиденды вместе с удержанным или уплаченным в зарубежном государстве подоходным налогом.

Если получаете в течение года дивиденды, которые обложены на уровне коммерческого объединения по более низкой налоговой ставке 14/86 и с которых был удержан подоходный налог 7%, то это ваш облагаемый доход, который также влияет на величину необлагаемого дохода.

На предпринимательский счет перечисленные суммы, с которых вычтена часть социального налога, учитываются в годовом доходе и влияют на величину суммы Вашего необлагаемого дохода.

Дополнительная информация

Предпринимательский счёт

Если в течение года вы получаете доход, например от отчуждения имущества (от продажи недвижимости, от продажи ценных бумаг, от продажи лесоматериалов или от отчуждения права на вырубку растущего леса), то этот доход является налогооблагаемым и влияет на величину не облагаемого налогом дохода.

Если вы осведомлены заранее, что кроме заработной платы и/или пенсии у вас будет также доход от отчуждения имущества, то вы можете известить работодателя или Департамент социального страхования, т. е. того, кому было представлено заявление о применении не облагаемого налогом дохода, о том, что вы отказываетесь от применения не облагаемого налогом дохода в полном объеме или частично.

NB!

Не подлежащий налогооблажению доход от продажи своего места жительства или доход от продажи движимых вещей, находящихся в личном пользовании, не декларируются в годовой декларации о доходах и не учитываются при определении годового дохода для определения не облагаемого налогом дохода.

Налогообложение выплаты накопительной пенсии зависит от условий выплаты и может быть либо безналоговым, либо облагаться подоходным налогом по ставке 20% или 10%.

Подробнее читайте на веб-странице «Налогообложение пенсий с 1 января 2021 года».

Не облагаемые налогом выплаты по обязательной накопительной пенсии не декларируются в декларации о о доходах физического лица, не учитываются в его годовом доходе и не влияют на размер не облагаемого налогом дохода.

Государственная пенсия (I ступень), которую выплачивает Департамент социальных дел, и обязательная накопительная пенсия (II ступень), выплачиваемая Пенсионным центром или страховой компанией, облагаемая налогом в размере 20% или 10%, являются налогооблагаемым доходом, который также декларируется в декларации о доходах физического лица, но с той разницей, что государственная пенсия включается в годовой доход и влияет на размер не облагаемого налогом дохода, в то время как выплаты по обязательной накопительной пенсии (II ступень) не включаются в годовой доход и не влияют на размер не облагаемого налогом дохода.

Ссылки

Примеры расчёта общего не облагаемого налогом дохода

По-прежнему можно вычитать взносы в дополнительную накопительную пенсию, или III ступень, в размере до 15% от налогооблагаемого дохода человека в Эстонии, или до 6 000 евро в год.

Налогообложение выплаты дополнительной накопительной пенсии зависит от условий выплаты и может быть либо безналоговой, либо облагаться подоходным налогом по ставке 20% или 10%.

Подробнее читайте на веб-странице «Налогообложение пенсий с 1 января 2021 года«.

Не облагаемые налогом выплаты по дополнительной накопительной пенсии не декларируются в декларации о доходах физического лица, не учитываются в качестве годового дохода и не влияют на размер не облагаемого налогом дохода.

Выплата по дополнительной накопительной пенсии (III ступень) от Пенсионного центра или страховой компании, облагаемая налогом в размере 20% или 10%, является налогооблагаемым доходом, который декларируется в декларации о доходах, за исключением того, что выплата, облагаемая налогом в размере 20%, включается в годовой доход и влияет на размер не облагаемого налогом дохода, а выплата, облагаемая налогом в размере 10%, не включается в годовой доход и не влияет на размер не облагаемого налогом дохода.

Ссылки

Примеры расчёта общего не облагаемого налогом дохода

Налоговый кредит на детей | Белый дом

Для поиска на этом сайте введите поисковый запрос

Налоговый вычет на детей в рамках Американского плана спасения обеспечивает крупнейший в истории налоговый вычет на детей и историческую помощь большинству работающих семей — и по состоянию на 15 июля года большинство семей автоматически получают ежемесячные выплаты в размере 250 или 300 долларов на ребенка без вынужден предпринимать какие-либо действия. Налоговый кредит на детей поможет всем семьям добиться успеха.

Налоговый кредит на детей поможет всем семьям добиться успеха.

Американский план спасения увеличил налоговую льготу на детей с 2000 долларов США на ребенка до 3000 долларов США на ребенка для детей старше шести лет и с 2000 до 3600 долларов США для детей в возрасте до шести лет, а также повысил возрастной предел с 16 до 17 лет. Все работающие семьи получат полный кредит, если они зарабатывают до 150 000 долларов на пару или 112 500 долларов на семью с одним родителем (также называемую главой семьи).

Крупные налоговые льготы почти для

всех работающих семей:

От 3000 до 3600 долларов на ребенка почти для всех работающих семей семьи когда-либо.

Автоматические ежемесячные платежи почти для всех работающих семей

Если вы подали налоговые декларации за 2019 или 2020 год или подписались на получение стимулирующего чека от Налоговой службы, вы автоматически получите эту налоговую льготу. Вам не нужно регистрироваться или предпринимать какие-либо действия.

В программе президента Байдена «Восстановить лучше» содержится призыв к продлению этой налоговой льготы на годы и годы

Новый налоговый кредит на детей, введенный в действие в Американском плане спасения, действует только на 2021 год. Вот почему президент Байден твердо убежден, что мы должны Налоговый кредит на долгие годы. Именно это он предлагает в своей программе «Восстановить лучше».

Простая регистрация для семей с низким доходом, чтобы сократить детскую бедность

Если вы не зарабатываете достаточно, чтобы платить налоги, вы все равно можете получать пособия.

Администрация сотрудничала с некоммерческой организацией Code for America, которая создала инструмент для регистрации без подачи заявок , которым легко пользоваться на мобильном телефоне и который также доступен на испанском языке. Крайний срок подачи ежемесячных налоговых вычетов на детей в этом году — 15 ноября. Если вы имеете право на получение налоговых вычетов на детей, но не подписались на ежемесячные платежи до 15 ноября, до 3600 долларов на ребенка при подаче налоговой декларации в следующем году.

Узнайте, как действует налоговый вычет на детей для таких семей, как ваша:

Джейми

- Род занятий: Учитель

- Доход: 55 000 долл. США

- Статус подачи: глава домохозяйства (одинокий родитель)

- иждивенцы: 3 ребенка старше 6 лет

Джейми

Джамби подал налоговый возврат в этом году. и теперь получит часть своего платежа, чтобы помочь ей оплатить расходы по воспитанию детей. Остальное она получит следующей весной.

- Общая сумма налогового вычета на детей: увеличена с 6000 до 9 000 долларов благодаря Американскому плану спасения (3 000 долларов на каждого ребенка старше 6 лет).

- Получает 4500 долларов шестью ежемесячными платежами по 750 долларов в период с июля по декабрь.

- Получает 4500 долларов после подачи налоговой декларации в следующем году.

Sam & Lee

- Род занятий: водитель автобуса и электрик

- Доход: 100 000 долларов США

- Статус в документах: женат

- Иждивенцы: 2 ребенка в возрасте до 6 лет

Сэм и Ли

Сэм и Ли в этом году подали налоговую декларацию, заявив, что у них 2 детей, и теперь они получат часть их оплаты, чтобы помочь ей оплатить расходы по воспитанию их детей.

Остальное они получат следующей весной.- Общая сумма налогового вычета на детей: увеличена с 4000 долларов США до 7200 долларов США благодаря Американскому плану спасения (3600 долларов США на каждого ребенка в возрасте до 6 лет).

- Получает 3600 долларов шестью ежемесячными платежами по 600 долларов в период с июля по декабрь.

- Получает 3600 долларов после подачи налоговой декларации в следующем году.

Алекс и Кейси

- Род занятий: юрист и администратор больницы

- Доход: $350,000

- Статус регистрации: женат

- Иждивенцы: 2 детей старше 6 лет требуют 2 детей и получат часть своей оплаты сейчас, чтобы помочь им оплатить расходы на воспитание своих детей. Остальное они получат следующей весной.

- Общая сумма налогового вычета на детей: 4000 долларов США. Их кредит не увеличился, потому что их доход слишком высок (2000 долларов на каждого ребенка старше 6 лет).

- Получает 2000 долларов шестью ежемесячными платежами по 333 доллара в период с июля по декабрь.

- Получает 2000 долларов после подачи налоговой декларации в следующем году.

Тим и Тереза

- Род занятий: Медицинский помощник на дому и продавец бакалейных товаров, работающий неполный рабочий день

- Доход: 24 000 долларов США

- Статус подачи: Не подавать налоги; их доход означает, что они не обязаны подавать

- Иждивенцы: 1 ребенок в возрасте до 6 лет

Тим и Тереза

Тим и Тереза решили не подавать налоговую декларацию, поскольку их доход не требовал от них этого. В результате они не получали выплаты автоматически, но если они зарегистрируются до крайнего срока 15 ноября, они получат часть своей выплаты в этом году, чтобы помочь им оплатить расходы по воспитанию ребенка. Остальное они получат следующей весной, когда подадут налоги. Если Тим и Тереза не зарегистрируются к крайнему сроку 15 ноября, они все еще могут претендовать на полную налоговую льготу на детей, заполнив налоговую декларацию в следующем году.

- Общая сумма налогового вычета на детей: увеличена с 1400 до 3600 долларов благодаря Американскому плану спасения (3600 долларов на ребенка в возрасте до 6 лет). Если они подписались до июля:

- Получил 1800 долларов США в виде 6 ежемесячных платежей по 300 долларов США в период с июля по декабрь.

- Получает 1800 долларов следующей весной, когда они подают налоги.

- Автоматически зачислены на третий раунд стимулирующей проверки на сумму 4200 долларов США и до 4700 долларов США при получении кредита на восстановление 2020 года.

Часто задаваемые вопросы о налоговой льготе на детей:

Обзор

Кто имеет право на налоговую льготу на детей?

Получение платежей

Что, если я не подал налоговую декларацию в прошлом или позапрошлом году?

Повлияет ли это на другие льготы, которые я получаю?

Расскажите об этих важных льготах:

Для получения дополнительной информации посетите страницу IRS, посвященную налоговому кредиту на детей.

Загрузить разъяснение по налоговому вычету на детей (PDF).

Данные на уровне почтового индекса о правомочных лицах, не подающих документы, можно получить в Министерстве финансов: PDF | XLSX

Набор инструментов

для налоговых вычетов на детей

Распространяйте информацию

Что такое налоговый кредит на детей (CTC)? – Get It Back

Что такое налоговый вычет на детей (CTC)?

Этот налоговый кредит помогает компенсировать расходы на воспитание детей и составляет до 3600 долларов США на каждого ребенка в возрасте до 6 лет и 3000 долларов США на каждого ребенка в возрасте от 6 до 17 лет. Вы можете получить половину своего кредита через ежемесячные платежи в 2021 году, а другую половину в 2022 году, когда вы подадите налоговую декларацию . Вы можете получить налоговый вычет, даже если у вас нет недавних доходов и вы обычно не подаете налоговую декларацию, посетив сайт GetCTC.org до 15 ноября 2022 г., 23:59 по тихоокеанскому времени.

Узнайте больше о ежемесячных платежах и новых изменениях в Налоговом кредите на детей . Воспитание детей обходится дорого — недавние отчеты показывают, что расходы на воспитание ребенка составляют более 200 000 долларов США на протяжении всей жизни ребенка. Налоговая скидка на ребенка (CTC) может вернуть вам деньги во время уплаты налогов, чтобы помочь с этими расходами. Если вы должны уплатить налоги, CTC может уменьшить сумму вашего подоходного налога. Если вы зарабатываете менее 75 000 долларов США (150 000 долларов США для супружеских пар и 112 500 долларов США для глав домохозяйств) и ваш кредит превышает причитающиеся вам налоги, вы получаете дополнительные деньги обратно в виде налогового возмещения. Если вы не должны платить налоги, вы получите полную сумму CTC в качестве возмещения налога.

Щелкните любую из следующих ссылок, чтобы перейти к разделу:

- Сколько я могу получить с CTC?

- Имею ли я право на CTC?

- Кредит для других иждивенцев

- Как получить CTC

В зависимости от вашего дохода и размера семьи CTC стоит до 3 600 долларов США на ребенка в возрасте до 6 лет и 3 000 долларов США на каждого ребенка в возрасте от 6 до 17 лет.

Сумма CTC постепенно сокращается, когда вы зарабатываете 75 000 долларов США (150 000 долларов США для супружеских пар). и 112 500 долларов США для глав домохозяйств). Каждая 1000 долларов дохода сверх уровня поэтапного отказа уменьшает сумму CTC на 50 долларов.Если вы не должны платить налоги или ваш кредит превышает причитающиеся вам налоги, вы получите дополнительные деньги обратно в виде возврата налога.

Есть три основных критерия для получения CTC:

- Доход: Вам не обязательно иметь заработок.

- Соответствующий критериям ребенок: Дети, заявленные для участия в программе CTC, должны быть «соответствующими требованиям детьми». Подробнее см. ниже.

- Идентификационный номер налогоплательщика: Вы и ваш супруг должны иметь номер социального страхования (SSN) или индивидуальный идентификационный номер налогоплательщика (ITIN).

Чтобы претендовать на детей для CTC, они должны пройти следующие тесты, чтобы быть «подходящим ребенком»:

- Родство: Ребенок должен быть вашим сыном, дочерью, внуком, пасынком или приемным ребенком; младший брат, сестра, сводная сестра, сводная сестра или их потомок; или приемный ребенок, помещенный к вам государственным учреждением.

- Возраст: На 31 декабря 2021 года ребенку должно быть не более 17 лет.

- Вид на жительство: Ребенок должен проживать с вами в США более полугода. Время совместной жизни не обязательно должно быть последовательным. Существует исключение для родителей, не являющихся опекунами, которым родитель-опекун разрешает заявить ребенка в качестве иждивенца (требуется форма отказа , подписанная родителем-опекуном).

- Идентификационный номер налогоплательщика : Дети, подаваемые на CTC, должны иметь действительный SSN. Это изменение по сравнению с предыдущими годами, когда дети могли иметь SSN или ITIN.

- Иждивенчество: Ребенок должен считаться иждивенцем для целей подачи налоговой декларации.

Невозвратный кредит в размере 500 долларов США предоставляется семьям с иждивенцами, отвечающими требованиям, которые не могут быть заявлены для CTC.

Сюда входят дети с индивидуальным идентификационным номером налогоплательщика, которые в остальном имеют право на получение CTC. Кроме того, на этот кредит могут претендовать подходящие родственники (например, родители-иждивенцы) и даже иждивенцы, которые не связаны с вами, но живут с вами.Поскольку этот кредит не подлежит возврату, он может только помочь уменьшить причитающиеся налоги. Если вы можете потребовать и этот кредит, и CTC, это будет применено в первую очередь для снижения вашего налогооблагаемого дохода.

Зарегистрироваться в CTC можно в два этапа. Чтобы получить авансовые платежи, вы должны были подать налоги за 2020 год (которые вы подаете в 2021 году) или предоставить свою информацию в IRS через портал для нерегистраторов 2021 года (этот инструмент сейчас закрыт) или GetCTC.org. Если вы не подписались на авансовые платежи, вы все равно можете получить полный кредит, подав налоговую декларацию за 2021 год (которую вы подаете в 2022 году).

Даже если вы получали ежемесячные платежи, вы должны подать налоговую декларацию, чтобы получить вторую половину вашего кредита.

В январе 2022 года IRS отправила Письмо 6419 , в котором указана общая сумма авансовых платежей, отправленных вам в 2021 году. Вы можете использовать это письмо или свою учетную запись IRS, чтобы узнать сумму CTC. В налоговой декларации за 2021 г. (которую вы подаете в 2022 г.) вам, возможно, потребуется сослаться на это уведомление, чтобы потребовать оставшуюся сумму CTC. Узнайте больше в этом блоге в Письме 6419.Обращение к платному налоговому инспектору обходится дорого и сокращает сумму возврата налога. К счастью, есть бесплатные варианты. Вы можете посетить GetCTC.org до 15 ноября 2022 года, чтобы получить CTC и любую недостающую сумму вашего третьего чека стимула. Воспользуйтесь GetYourRefund.org до 1 октября 2022 г., если вы также имеете право на получение других налоговых льгот, таких как налоговая льгота на заработанный доход (EITC) или первая и вторая проверки стимулирующих мер.

Последний

Кристин Трэн, Стажер кампании Get It Back 2021 года и Рейган Ван Кутрен,…

Доступ в Интернет необходим для работы, учебы, здравоохранения и многого другого.

Остальное они получат следующей весной.

Остальное они получат следующей весной.

Узнайте больше о ежемесячных платежах и новых изменениях в Налоговом кредите на детей .

Узнайте больше о ежемесячных платежах и новых изменениях в Налоговом кредите на детей .  Сумма CTC постепенно сокращается, когда вы зарабатываете 75 000 долларов США (150 000 долларов США для супружеских пар). и 112 500 долларов США для глав домохозяйств). Каждая 1000 долларов дохода сверх уровня поэтапного отказа уменьшает сумму CTC на 50 долларов.

Сумма CTC постепенно сокращается, когда вы зарабатываете 75 000 долларов США (150 000 долларов США для супружеских пар). и 112 500 долларов США для глав домохозяйств). Каждая 1000 долларов дохода сверх уровня поэтапного отказа уменьшает сумму CTC на 50 долларов.

Сюда входят дети с индивидуальным идентификационным номером налогоплательщика, которые в остальном имеют право на получение CTC. Кроме того, на этот кредит могут претендовать подходящие родственники (например, родители-иждивенцы) и даже иждивенцы, которые не связаны с вами, но живут с вами.

Сюда входят дети с индивидуальным идентификационным номером налогоплательщика, которые в остальном имеют право на получение CTC. Кроме того, на этот кредит могут претендовать подходящие родственники (например, родители-иждивенцы) и даже иждивенцы, которые не связаны с вами, но живут с вами. В январе 2022 года IRS отправила Письмо 6419 , в котором указана общая сумма авансовых платежей, отправленных вам в 2021 году. Вы можете использовать это письмо или свою учетную запись IRS, чтобы узнать сумму CTC. В налоговой декларации за 2021 г. (которую вы подаете в 2022 г.) вам, возможно, потребуется сослаться на это уведомление, чтобы потребовать оставшуюся сумму CTC. Узнайте больше в этом блоге в Письме 6419.

В январе 2022 года IRS отправила Письмо 6419 , в котором указана общая сумма авансовых платежей, отправленных вам в 2021 году. Вы можете использовать это письмо или свою учетную запись IRS, чтобы узнать сумму CTC. В налоговой декларации за 2021 г. (которую вы подаете в 2022 г.) вам, возможно, потребуется сослаться на это уведомление, чтобы потребовать оставшуюся сумму CTC. Узнайте больше в этом блоге в Письме 6419.