Содержание

НК РФ Статья 173. Сумма налога, подлежащая уплате в бюджет \ КонсультантПлюс

НК РФ Статья 173. Сумма налога, подлежащая уплате в бюджет

Путеводитель по налогам. Вопросы применения ст. 173 НК РФ

— Может ли налогоплательщик получить возмещение НДС за пределами трехлетнего срока, если воспользоваться своим правом он не мог по объективным причинам?

— Может ли налогоплательщик принять к вычету (возмещению) НДС, который заявлен в уточненной декларации, представленной по истечении трехлетнего срока, если ранее аналогичная сумма вычета была отражена в декларации (первичной или уточненной), поданной в пределах этого срок?

— Все вопросы по ст. 173 НК РФ

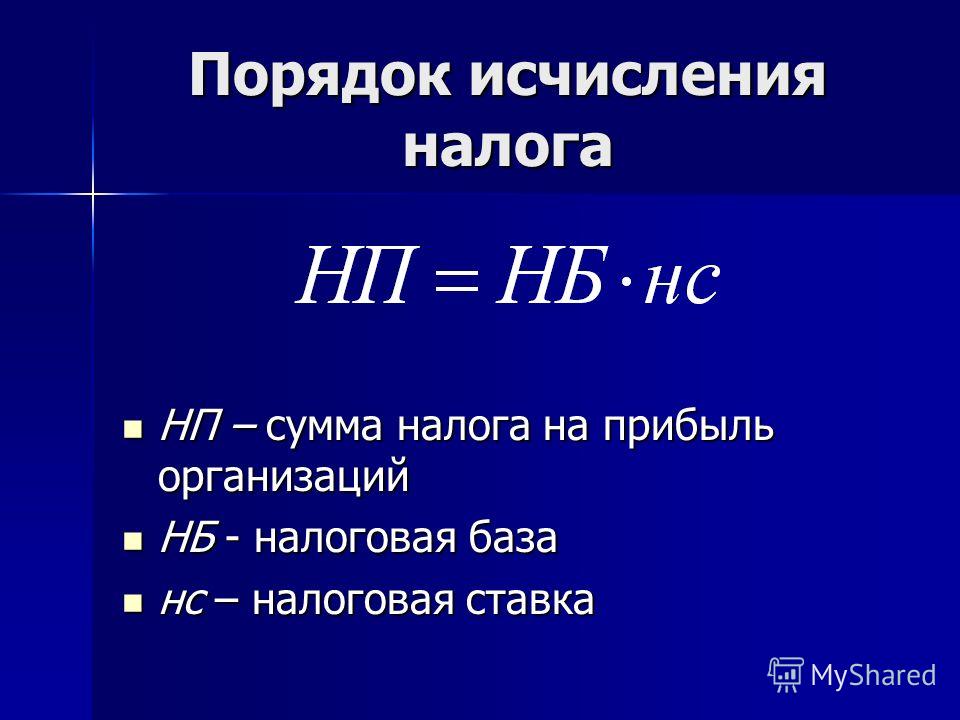

1. Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов, предусмотренных статьей 171 настоящего Кодекса (в том числе налоговых вычетов, предусмотренных пунктом 3 статьи 172 настоящего Кодекса), общая сумма налога, исчисляемая в соответствии со статьей 166 настоящего Кодекса и увеличенная на суммы налога, восстановленного в соответствии с настоящей главой.

(в ред. Федерального закона от 22.07.2005 N 119-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу с 1 января 2007 года. — Федеральный закон от 22.07.2005 N 119-ФЗ.

(см. текст в предыдущей редакции)

2. Если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму налога, исчисленную в соответствии со статьей 166 настоящего Кодекса и увеличенную на суммы налога, восстановленного в соответствии с пунктом 3 статьи 170 настоящего Кодекса, положительная разница между суммой налоговых вычетов и суммой налога, исчисленной по операциям, признаваемым объектом налогообложения в соответствии с подпунктами 1 и 2 пункта 1 статьи 146 настоящего Кодекса, подлежит возмещению налогоплательщику в порядке и на условиях, которые предусмотрены статьями 176 и 176.1 настоящего Кодекса, за исключением случаев, когда налоговая декларация подана налогоплательщиком по истечении трех лет после окончания соответствующего налогового периода.

(в ред. Федеральных законов от 29. 05.2002 N 57-ФЗ, от 22.07.2005 N 119-ФЗ, от 17.12.2009 N 318-ФЗ)

05.2002 N 57-ФЗ, от 22.07.2005 N 119-ФЗ, от 17.12.2009 N 318-ФЗ)

(см. текст в предыдущей редакции)

Абзац исключен. — Федеральный закон от 29.05.2002 N 57-ФЗ.

(см. текст в предыдущей редакции)

Абзац утратил силу с 1 января 2007 года. — Федеральный закон от 22.07.2005 N 119-ФЗ.

(см. текст в предыдущей редакции)

3. Сумма налога, подлежащая уплате при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, исчисляется в соответствии с пунктом 5 статьи 166 настоящего Кодекса.

(в ред. Федерального закона от 27.11.2010 N 306-ФЗ)

(см. текст в предыдущей редакции)

4. При реализации товаров (работ, услуг), указанных в статье 161 настоящего Кодекса, сумма налога, подлежащая уплате в бюджет, исчисляется и уплачивается в полном объеме налоговыми агентами, указанными в статье 161 настоящего Кодекса, если иное не предусмотрено пунктом 4.1 настоящей статьи.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 22. 07.2005 N 119-ФЗ, от 27.11.2017 N 335-ФЗ)

07.2005 N 119-ФЗ, от 27.11.2017 N 335-ФЗ)

(см. текст в предыдущей редакции)

4.1. Сумма налога, подлежащая уплате в бюджет налоговыми агентами, указанными в пункте 8 статьи 161 настоящего Кодекса, определяется по итогам каждого налогового периода как общая сумма налога, исчисляемая в соответствии с пунктом 3.1 статьи 166 настоящего Кодекса в отношении товаров, указанных в пункте 8 статьи 161 настоящего Кодекса, увеличенная на суммы налога, восстановленные в соответствии с подпунктами 3 и 4 пункта 3 статьи 170 настоящего Кодекса, и уменьшенная на суммы налоговых вычетов, предусмотренных пунктами 3, 5, 8, 12 и 13 статьи 171 настоящего Кодекса в части операций, осуществляемых указанными налоговыми агентами с учетом особенностей, предусмотренных пунктом 3 статьи 172 настоящего Кодекса.

(п. 4.1 введен Федеральным законом от 27.11.2017 N 335-ФЗ)

КонсультантПлюс: примечание.

О выявлении конституционно-правового смысла п. 5 ст. 173 см. Постановление КС РФ от 03.06.2014 N 17-П.

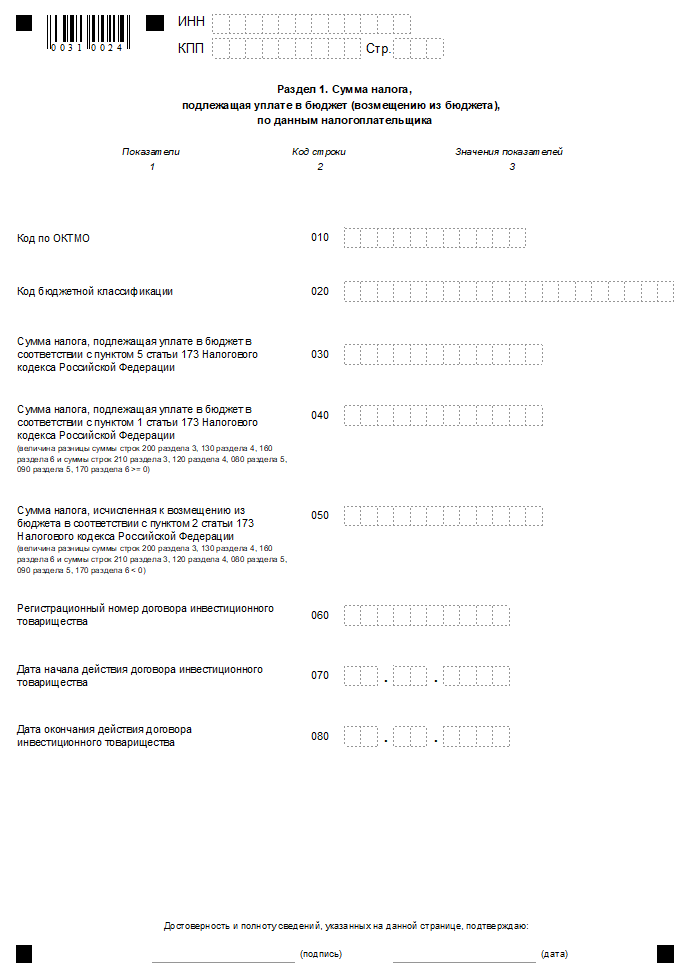

5. Сумма налога, подлежащая уплате в бюджет, исчисляется следующими лицами в случае выставления ими покупателю счета-фактуры с выделением суммы налога:

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

1) лицами, не являющимися налогоплательщиками, или налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

2) налогоплательщиками при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

При этом сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг).

6. При переходе налогоплательщика на специальные налоговые режимы либо при начале использования налогоплательщиком права на освобождение, предусмотренное статьей 145 настоящего Кодекса, суммы налога, исчисленные при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области, подлежат уплате в порядке, установленном абзацем первым пункта 1 статьи 174 настоящего Кодекса, за налоговый период, на который приходится последний календарный день до даты перехода на специальные налоговые режимы, либо за налоговый период, на который приходится последний календарный день до начала использования налогоплательщиком права на освобождение, предусмотренное статьей 145 настоящего Кодекса, в части товаров, не использованных для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, без применения освобождения от налога, установленного настоящей главой.

(п. 6 в ред. Федерального закона от 30.06.2016 N 225-ФЗ)

(см. текст в предыдущей редакции)

7. Сумма налога, подлежащая уплате в бюджет правопреемниками, указанными в абзацах четвертом и пятом пункта 3.1 статьи 170 настоящего Кодекса, определяется в порядке, предусмотренном абзацем шестым пункта 3.1 статьи 170 настоящего Кодекса.

(п. 7 введен Федеральным законом от 29.09.2019 N 325-ФЗ)

Ст. 173 НК РФ. Сумма налога, подлежащая уплате в бюджет

1. Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов, предусмотренных статьей 171 настоящего Кодекса (в том числе налоговых вычетов, предусмотренных пунктом 3 статьи 172 настоящего Кодекса), общая сумма налога, исчисляемая в соответствии со статьей 166 настоящего Кодекса и увеличенная на суммы налога, восстановленного в соответствии с настоящей главой.

Абзац утратил силу с 1 января 2007 года. — Федеральный закон от 22.07.2005 N 119-ФЗ.

2. Если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму налога, исчисленную в соответствии со статьей 166 настоящего Кодекса и увеличенную на суммы налога, восстановленного в соответствии с пунктом 3 статьи 170 настоящего Кодекса, положительная разница между суммой налоговых вычетов и суммой налога, исчисленной по операциям, признаваемым объектом налогообложения в соответствии с подпунктами 1 и 2 пункта 1 статьи 146 настоящего Кодекса, подлежит возмещению налогоплательщику в порядке и на условиях, которые предусмотрены статьями 176 и 176.1 настоящего Кодекса, за исключением случаев, когда налоговая декларация подана налогоплательщиком по истечении трех лет после окончания соответствующего налогового периода.

Абзац исключен. — Федеральный закон от 29.05.2002 N 57-ФЗ.

Абзац утратил силу с 1 января 2007 года. — Федеральный закон от 22.07.2005 N 119-ФЗ.

3. Сумма налога, подлежащая уплате при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, исчисляется в соответствии с пунктом 5 статьи 166 настоящего Кодекса.

4. При реализации товаров (работ, услуг), указанных в статье 161 настоящего Кодекса, сумма налога, подлежащая уплате в бюджет, исчисляется и уплачивается в полном объеме налоговыми агентами, указанными в статье 161 настоящего Кодекса, если иное не предусмотрено пунктом 4.1 настоящей статьи.

4.1. Сумма налога, подлежащая уплате в бюджет налоговыми агентами, указанными в пункте 8 статьи 161 настоящего Кодекса, определяется по итогам каждого налогового периода как общая сумма налога, исчисляемая в соответствии с пунктом 3.1 статьи 166 настоящего Кодекса в отношении товаров, указанных в пункте 8 статьи 161 настоящего Кодекса, увеличенная на суммы налога, восстановленные в соответствии с подпунктами 3 и 4 пункта 3 статьи 170 настоящего Кодекса, и уменьшенная на суммы налоговых вычетов, предусмотренных пунктами 3, 5, 8, 12 и 13 статьи 171 настоящего Кодекса в части операций, осуществляемых указанными налоговыми агентами с учетом особенностей, предусмотренных пунктом 3 статьи 172 настоящего Кодекса.

5. Сумма налога, подлежащая уплате в бюджет, исчисляется следующими лицами в случае выставления ими покупателю счета-фактуры с выделением суммы налога:

1) лицами, не являющимися налогоплательщиками, или налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога;

2) налогоплательщиками при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению.

При этом сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг).

6. При переходе налогоплательщика на специальные налоговые режимы либо при начале использования налогоплательщиком права на освобождение, предусмотренное статьей 145 настоящего Кодекса, суммы налога, исчисленные при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области, подлежат уплате в порядке, установленном абзацем первым пункта 1 статьи 174 настоящего Кодекса, за налоговый период, на который приходится последний календарный день до даты перехода на специальные налоговые режимы, либо за налоговый период, на который приходится последний календарный день до начала использования налогоплательщиком права на освобождение, предусмотренное статьей 145 настоящего Кодекса, в части товаров, не использованных для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, без применения освобождения от налога, установленного настоящей главой.

7. Сумма налога, подлежащая уплате в бюджет правопреемниками, указанными в абзацах четвертом и пятом пункта 3.1 статьи 170 настоящего Кодекса, определяется в порядке, предусмотренном абзацем шестым пункта 3.1 статьи 170 настоящего Кодекса.

См. все связанные документы >>>

< Статья 172. Порядок применения налоговых вычетов

Статья 174. Порядок и сроки уплаты налога в бюджет >

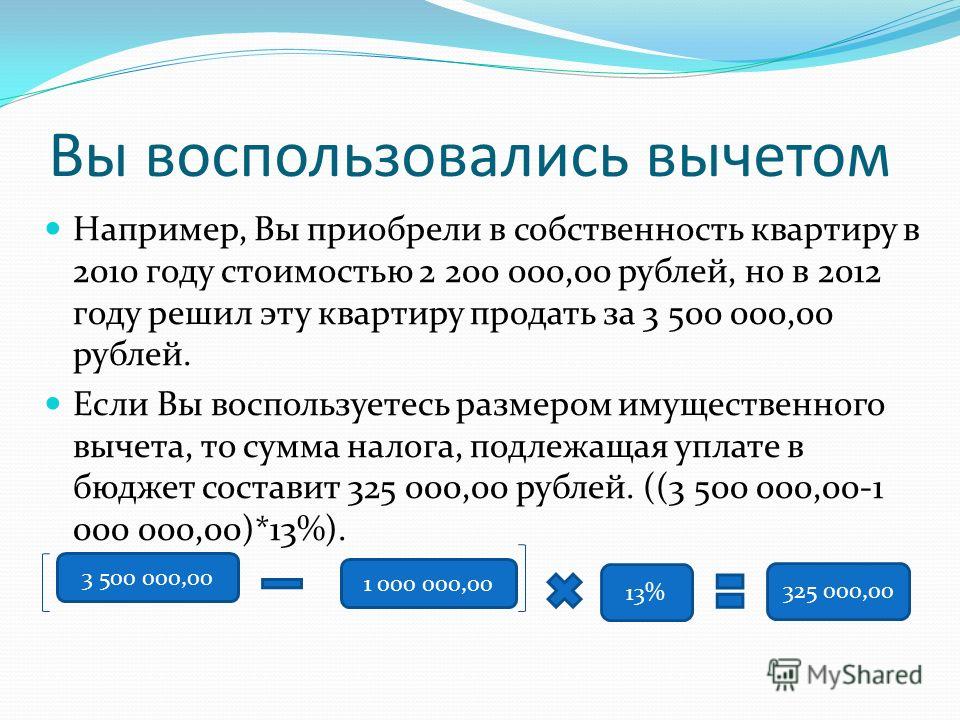

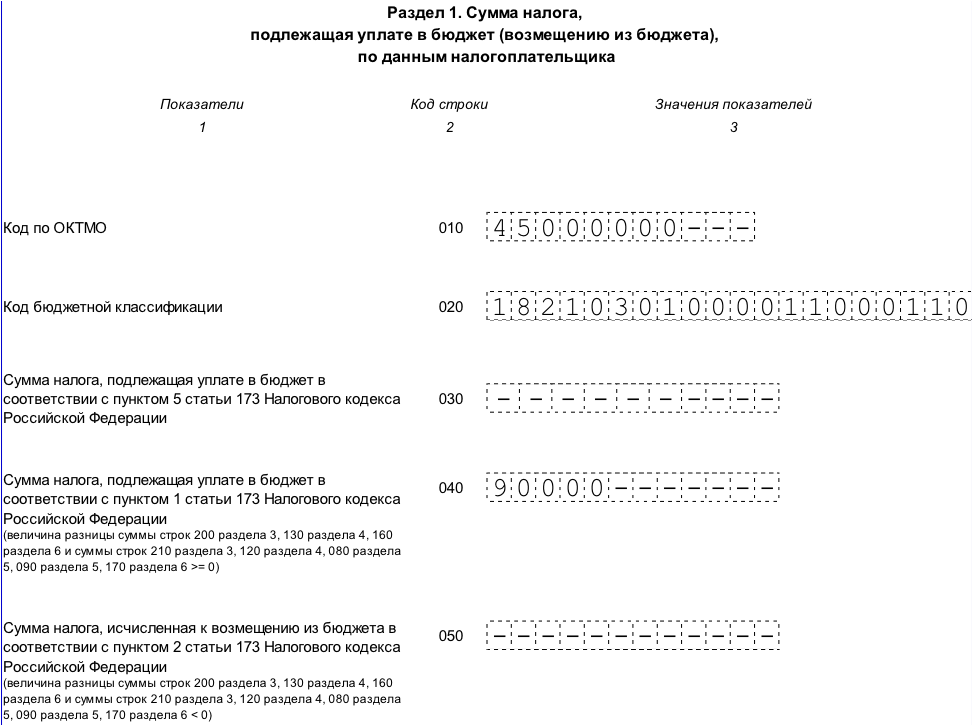

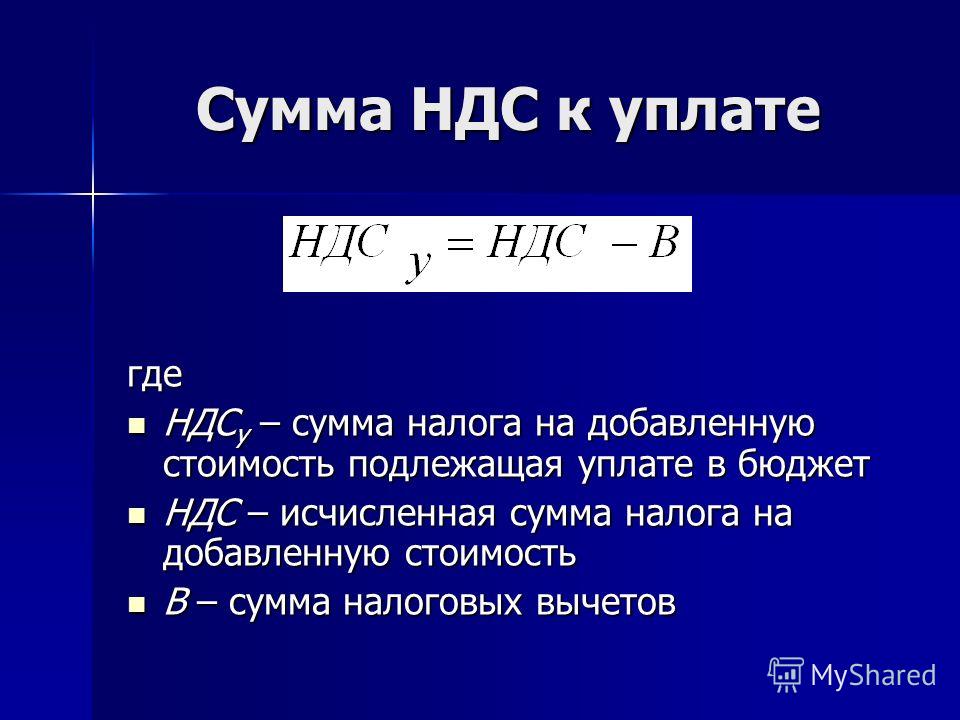

Сумма налога, которую необходимо уплатить в бюджет, представляет собой разницу между общей суммой НДС, исчисленной по итогам налогового периода, и суммой налоговых вычетов. Следовательно, «входной» НДС подлежит возмещению налогоплательщику в том случае, если сумма налоговых вычетов превышает общую сумму исчисленного им налога.

Официальная позиция.

Так, в письме ФНС России от 17.11.2014 N ГД-3-3/3900@ рассмотрен вопрос о сроках уплаты НДС и применения мер, предусмотренных ст. ст. 75, 76 НК РФ, если декларация по НДС за III квартал 2014 г. представлена 02.10.2014, а 05.10.2014 принято решение о ликвидации организации.

представлена 02.10.2014, а 05.10.2014 принято решение о ликвидации организации.

Официальный орган указал, что сроки уплаты налога на добавленную стоимость, установленные статьей 173 НК РФ, не изменяются. При этом очередность исполнения обязанностей по уплате налога определяется гражданским законодательством Российской Федерации. Уплата налогоплательщиком суммы налогов в более поздние по сравнению с установленными законодательством Российской Федерации о налогах и сборах сроки влечет начисление пени в соответствии с пунктом 3 статьи 75 НК РФ.

Кроме того, в случае вынесения решения о взыскании неуплаченных налога и пеней налоговый орган вправе вынести решение о приостановлении операций налогоплательщика по счетам в банках в соответствии с требованиями статьи 76 НК РФ.

Важно!

В Конституционный Суд Российской Федерации поступила жалоба, в которой заявитель оспаривает конституционность ряда положения законодательства о налогах и сборах, в частности пункта 1 статьи 173 НК РФ.

Определением Конституционного Суда РФ от 20.11.2014 N 2624-О было отказано в принятии жалобы закрытого акционерного общества «Капитан» на нарушение конституционных прав и свобод положением статьи 346.27, пунктом 1 статьи 171 и пунктом 1 статьи 173 Налогового кодекса Российской Федерации.

Конституционный суд разъяснил, что оспариваемые заявителем положения статей 171 и 173 Налогового кодекса Российской Федерации устанавливают общие условия применения налоговых вычетов по налогу на добавленную стоимость. Данные положения предусматривают возможность законного уменьшения налогоплательщиком суммы исчисленного к уплате в бюджет налога на добавленную стоимость на установленные законом налоговые вычеты. Тем самым они направлены на реализацию права налогоплательщика на применение налогового вычета, а не на его ограничение.

Таким образом, сами по себе они не могут рассматриваться как нарушающие конституционные права и свободы заявителя в указанном им аспекте.

Посредник, не являющийся плательщиком НДС, обязан выставить покупателю счет-фактуру с выделением суммы налога от своего имени, если доверитель находится на общей системе налогообложения. Обязанности уплатить указанный в таком счете-фактуре налог в бюджет у посредника не возникает (см., например, письмо Минфина России от 12.05.2011 N 03-07-09/11).

Обязанности уплатить указанный в таком счете-фактуре налог в бюджет у посредника не возникает (см., например, письмо Минфина России от 12.05.2011 N 03-07-09/11).

Согласно официальной позиции лицо, получившее счет-фактуру с выделенной суммой налога на добавленную стоимость от лица, не являющегося плательщиком налога на добавленную стоимость, не вправе принять к вычету такую сумму налога.

Так, Минфин России в письмах от 16.05.2011 N 03-07-11/126 и от 01.04.2008 N 03-07-11/126 говорит об отсутствии оснований для принятия к вычету сумм НДС по счетам-фактурам, выставленным организациями, применяющими УСН. Финансовое ведомство отмечает, что в соответствии с пунктом 2 статьи 169 НК РФ счета-фактуры, составленные и выставленные с нарушением действующего порядка, не являются основанием для принятия предъявленных покупателю продавцом сумм налога на добавленную стоимость к вычету. Следовательно, налог на добавленную стоимость в счетах-фактурах, выставленных при реализации товаров (работ, услуг) организацией, применяющей УСН и не исполняющей обязанностей налогоплательщика налога на добавленную стоимость, предусмотренных статьей 174. 1 НК РФ, а также не осуществляющей реализацию товаров (работ, услуг) от своего имени на основании договора комиссии или агентского договора, к вычету у покупателя этих товаров (работ, услуг) не принимается.

1 НК РФ, а также не осуществляющей реализацию товаров (работ, услуг) от своего имени на основании договора комиссии или агентского договора, к вычету у покупателя этих товаров (работ, услуг) не принимается.

Внимание!

В пункте 27 Постановления Пленума ВАС РФ от 30.05.2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» разъясняется, что в силу пункта 2 статьи 173 НК РФ положительная разница, образовавшаяся в результате превышения суммы налоговых вычетов над суммами налога, исчисленного по облагаемым операциям, подлежит возмещению налогоплательщику из бюджета при условии подачи им налоговой декларации до истечения установленного данным пунктом трехлетнего срока.

Поскольку указанной нормой не предусмотрено иное, налоговые вычеты могут быть отражены налогоплательщиком в налоговой декларации за любой из входящих в соответствующий трехлетний срок налоговых периодов.

При этом правило пункта 2 статьи 173 НК РФ о трехлетнем сроке подачи налоговой декларации должно быть соблюдено налогоплательщиком и в случае включения им налоговых вычетов в подаваемую уточненную налоговую декларацию.

Суды указывают на возможность принятия к вычету налога на добавленную стоимость по счету-фактуре, выставленному плательщиком единого налога, уплачиваемого при применении УСН.

При этом указанная позиция является для них наиболее предполагаемой, поскольку Президиум ВАС РФ в Постановлении от 29.03.2011 N 14315/10 пришел к выводу о том, что лица, не являющиеся плательщиками налога на добавленную стоимость, в случае выставления ими покупателям товара счетов-фактур с выделением суммы налога должны уплатить полученный налог без учета налоговых вычетов, которые могут быть заявлены только плательщиками этого налога, к которым лица, названные в пункте 5 статьи 173 НК РФ, не относятся.

Например, исходя из Постановления ФАС Московского округа от 25.09.2012 N А40-79771/11-90-347 у продавца, хотя и применяющего упрощенную систему налогообложения, но выставившего покупателю счет-фактуру с выделенной суммой налога, возникает обязанность по уплате налога в бюджет, а у покупателя возникает право на применение налогового вычета.

Согласно Постановлению ФАС Поволжского округа от 05.10.2012 N А65-27098/2011 приобретение товара у контрагента, применяющего УСН, не является основанием для отказа организации в применении налоговых вычетов при условии добросовестности ее действий и наличии оснований для применения налогового вычета.

Однако и до принятия Постановления N 14315/10 суды приходили к аналогичным выводам.

Так, ФАС Московского округа в Постановлении от 28.08.2009 N КА-А40/8482-09, принимая решение в пользу налогоплательщика, руководствовался положениями пункта 5 статьи 173, статьями 169, 171, 172, 210, 54, 227, 218 НК РФ и исходил из того, что предприниматель правомерно приняла к вычету суммы НДС, предъявленные ей поставщиком и имела право на получение стандартного налогового вычета в соответствии с заявлением. Сторону налогоплательщика также принял ФАС Волго-Вятского округа в Постановлении от 30.12.2008 N А79-1993/2007.

В Постановлении от 02.12.2008 N А19-4782/08-57-Ф02-5536/08, А19-4782/08-57-Ф02-6112/08 (Определением ВАС РФ от 08. 04.2009 N ВАС-3855/09 отказано в передаче данного дела в Президиум ВАС РФ) ФАС Восточно-Сибирского округа признал правомерным довод налогоплательщика о том, что обстоятельства, на которые ссылается налоговый орган, не могут служить причиной для отказа в возмещении налога на добавленную стоимость, поскольку налогоплательщиком соблюдены все условия, установленные налоговым законодательством для применения налоговых вычетов по налогу на добавленную стоимость.

04.2009 N ВАС-3855/09 отказано в передаче данного дела в Президиум ВАС РФ) ФАС Восточно-Сибирского округа признал правомерным довод налогоплательщика о том, что обстоятельства, на которые ссылается налоговый орган, не могут служить причиной для отказа в возмещении налога на добавленную стоимость, поскольку налогоплательщиком соблюдены все условия, установленные налоговым законодательством для применения налоговых вычетов по налогу на добавленную стоимость.

Суд указал, что обязанность по доказыванию правомерности применения вычетов по налогу на добавленную стоимость законодателем возложена на налогоплательщика. При этом данные первичных документов, составляемых при совершении хозяйственной операции и представляемых налогоплательщиком в налоговые органы, должны отвечать установленным законодательством требованиям и содержать достоверные сведения об обстоятельствах, с которыми законодательство связывает реализацию права на осуществление налоговых вычетов.

Между тем налоговые органы не освобождаются от обязанности по доказыванию как факта наличия недостоверных сведений в представленных налогоплательщиком первичных документах, так и недобросовестности налогоплательщика при осуществлении соответствующих хозяйственных операций.

Суд установил, что основанием отказа в возмещении суммы налога на добавленную стоимость по счету-фактуре, выставленному поставщиком, налоговый орган указал применение данным поставщиком УСН и отсутствие у него обязанности по уплате налога на добавленную стоимость по операциям реализации товаров налогоплательщику. В связи с этим налоговый орган считает, что отсутствует реальный источник для возмещения из бюджета налогоплательщику сумм налога на добавленную стоимость, предъявленных данным поставщиком.

При рассмотрении дела суд также установил, что указанным поставщиком в адрес налогоплательщика был выставлен счет-фактура, стоимость приобретенного товара (фанерное сырье, пиловочник, балансы хвойные) оплачена налогоплательщиком с учетом налога на добавленную стоимость.

Таким образом, суд пришел к выводу, что поставщик, выставив счет-фактуру с выделением в нем отдельной строкой налога на добавленную стоимость, на основании пункта 5 статьи 173 НК РФ, должен уплатить предъявленную в счете-фактуре сумму налога, а налогоплательщик, оплатив стоимость приобретенных товаров (работ, услуг) с учетом налога на добавленную стоимость, вправе заявить сумму налога к вычету и возмещению, в связи с чем суд признал необоснованным отказ в возмещении налога на добавленную стоимость по счету-фактуре, выставленному данным поставщиком.

К подобным выводам пришел ФАС Восточно-Сибирского округа в Постановлении от 30.07.2008 N А33-16437/07-Ф02-3580/08, а также ФАС Западно-Сибирского округа в Постановлении от 16.04.2009 N Ф04-2122/2009(4284-А27-25).

В Постановлении от 24.07.2009 N КА-А41/6731-09 ФАС Московского округа проверил жалобу налогового органа, в которой ставится вопрос об отмене судебных актов в связи с тем, что налогоплательщиком в нарушение пунктов 2, 5 статьи 169 НК РФ предъявлен к вычету налог на добавленную стоимость по счету-фактуре, выставленному поставщиком неправомерно, поскольку контрагент находится на УСН.

Суд не принял довод налогового органа о неправомерности предъявления налогоплательщиком налогового вычета по налогу на добавленную стоимость по спорному счету-фактуре, полученному налогоплательщиком от поставщика, находящегося на УСН.

Как указывал налоговый орган, поставщик налогоплательщика применял УСН и в нарушение подпункта 4 пункта 2 статьи 146 НК РФ и пункта 3 статьи 169 НК РФ выставил налогоплательщику счет-фактуру, в котором указана сумма налога на добавленную стоимость, поэтому в соответствии с пунктом 5 статьи 173 НК РФ должен уплатить полученные суммы налога в бюджет.

Суд указал, что ненадлежащее исполнение или неисполнение контрагентом обязанностей по уплате налогов не влияет на право покупателя на налоговые вычеты, если представленные в инспекцию документы для применения указанного вычета соответствуют требованиям НК РФ. Законодательство о налогах и сборах не возлагает на налогоплательщика осуществление контрольных функций по уплате налога на добавленную стоимость его контрагентом, поскольку эти действия относятся к деятельности налогового органа.

При этом суд отметил, что указанные обстоятельства не могут являться правовыми основаниями для отказа в вычете налогоплательщику, которым соблюдены порядок и условия его применения.

В Постановлении от 02.09.2009 N А14-11246/2008360/28 ФАС Центрального округа отклонил довод налогового органа о том, что поскольку поставщик применял УСН и не являлся плательщиком НДС, то налогоплательщик не вправе производить налоговые вычеты по расчетам с данным поставщиком. В счете-фактуре и акте выполненных работ (капитальный ремонт кровли цехов) подписи от имени руководителя общества выполнены не самим руководителем, а другим лицом, что подтверждается проведенной почерковедческой экспертизой.

При этом суд указал, что выставление контрагентом налогоплательщика, не являющегося плательщиком налога на добавленную стоимость в связи с применением УСН, счета-фактуры с выделением суммы налога не влияет на право такого налогоплательщика на налоговый вычет данной суммы налога, поскольку в силу пункта 5 статьи 173 НК РФ в данном случае обязанность по уплате в бюджет налога на добавленную стоимость возложена на лицо, применяющее УСН.

В Постановлении от 28.09.2009 N А53-24180/2008-С5-23 ФАС Северо-Кавказского округа также отклонил довод налогового органа о том, что применение УСН контрагентом предпринимателя, выставившим обществу счета-фактуры с выделенным налогом на добавленную стоимость, является основанием для отказа в возмещении налога на добавленную стоимость.

В Постановлении от 26.05.2009 N КА-А41/4585-09 ФАС Московского округа признал необоснованной жалобу налогового органа о том, что, поскольку продавец выставил в адрес налогоплательщика счета-фактуры с включением в них сумм налога на добавленную стоимость, при этом контрагент применяет УСН и согласно статье 346. 11 НК РФ не признается плательщиком налога на добавленную стоимость, инспекцией сделан вывод о неправомерности включения сумм налога на добавленную стоимость в выставленных счетах-фактурах.

11 НК РФ не признается плательщиком налога на добавленную стоимость, инспекцией сделан вывод о неправомерности включения сумм налога на добавленную стоимость в выставленных счетах-фактурах.

Суд установил, что товар (дизельное топливо) был получен налогоплательщиком, принят на учет на основании товарных накладных, которые были представлены в налоговый орган для проверки и в материалы дела. Претензий к форме и содержанию данных документов налоговый орган не имеет, следовательно, налогоплательщик правомерно принял к вычету НДС по спорному счету-фактуре.

Следует также отметить, что подобную позицию суды принимают и в отношении принятия к вычету налога на добавленную стоимость по счетам-фактурам, выставленным плательщиками ЕНВД и ЕСХН.

Важно!

Пункт 5 комментируемой статьи стал предметом рассмотрения Конституционного Суда Российской Федерации на его соответствие Конституции РФ.

В Постановлении Конституционного Суда РФ от 03.06.2014 N 17-П «По делу о проверке конституционности положений пунктов 6 и 7 статьи 168 и пункта 5 статьи 173 НК РФ в связи с жалобой общества с ограниченной ответственностью «Торговый дом «Камснаб» указывается: положения пунктов 6 и 7 статьи 168 и пункта 5 статьи 173 НК РФ в их взаимосвязи не должны пониматься в правоприменительной практике как допускающие признание лица, которое не является плательщиком налога на добавленную стоимость в силу абзаца третьего пункта 4 статьи 346. 26 НК РФ и не выставляет покупателям счета-фактуры с выделенной в них суммой налога на добавленную стоимость, обязанным уплатить этот налог в бюджет только на том основании, что такое лицо, полагая необходимым использование общей системы налогообложения, указывало его в своей налоговой декларации, исчисляя при розничной реализации товаров (работ, услуг) сумму налога расчетным путем. Неправильное (в частности, ошибочное) декларирование сумм налога на добавленную стоимость не должно приводить к его взиманию, поскольку обязанность исчислить и уплатить налог возникает из закона (при наличии предусмотренных Налоговым кодексом Российской Федерации оснований).

26 НК РФ и не выставляет покупателям счета-фактуры с выделенной в них суммой налога на добавленную стоимость, обязанным уплатить этот налог в бюджет только на том основании, что такое лицо, полагая необходимым использование общей системы налогообложения, указывало его в своей налоговой декларации, исчисляя при розничной реализации товаров (работ, услуг) сумму налога расчетным путем. Неправильное (в частности, ошибочное) декларирование сумм налога на добавленную стоимость не должно приводить к его взиманию, поскольку обязанность исчислить и уплатить налог возникает из закона (при наличии предусмотренных Налоговым кодексом Российской Федерации оснований).

Таким образом, пункты 6 и 7 статьи 168 и пункт 5 статьи 173 НК РФ не противоречат Конституции Российской Федерации, поскольку по своему конституционно-правовому смыслу в системе действующего правового регулирования они не предполагают возложения на лицо, занимающееся розничной реализацией товаров без выставления покупателям счетов-фактур, обязанности по уплате в бюджет налога на добавленную стоимость, если такое лицо по виду осуществляемой им предпринимательской деятельности относится к плательщикам единого налога на вмененный доход.

Исходя из изложенного и руководствуясь статьями 6 и 47.1, частью второй статьи 71, статьями 72, 74, 75, 78, 79 и 100 Федерального конституционного закона «О Конституционном Суде Российской Федерации», Конституционный Суд Российской Федерации постановил признать пункты 6 и 7 статьи 168 и пункт 5 статьи 173 НК РФ не противоречащими Конституции Российской Федерации, поскольку содержащиеся в них положения по своему конституционно-правовому смыслу в системе действующего правового регулирования не предполагают возможность возложения на лицо, занимающееся розничной реализацией товаров без выставления покупателям счетов-фактур, обязанности по уплате в бюджет налога на добавленную стоимость, если такое лицо по виду осуществляемой им предпринимательской деятельности относится к плательщикам единого налога на вмененный доход.

Внимание!

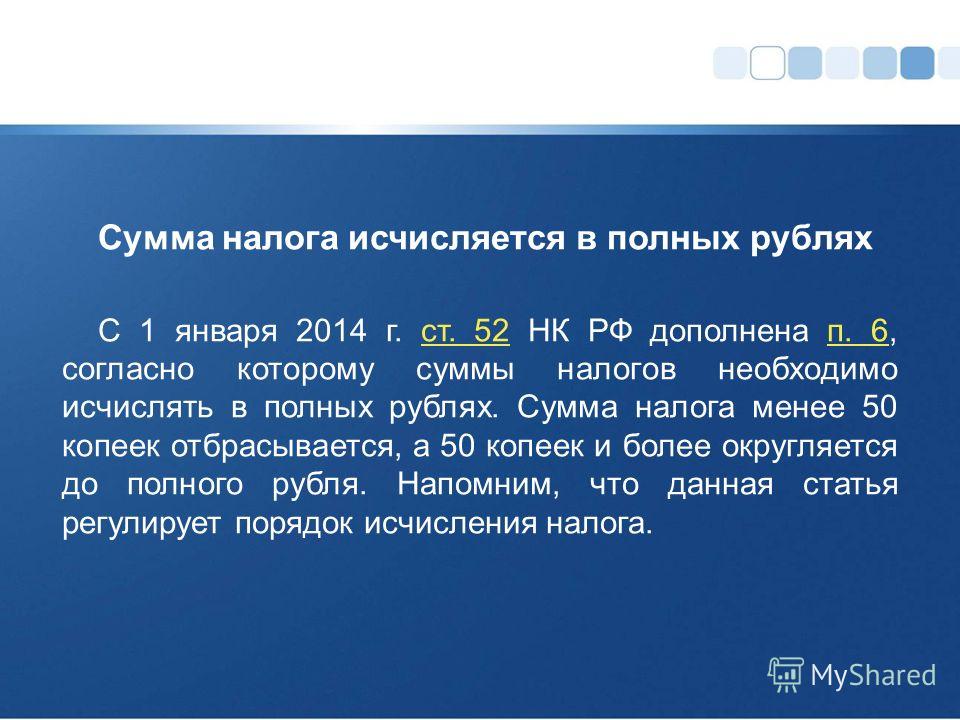

С 1 января 2014 год вступает в силу дополнение статьи 52 НК РФ пунктом 6, в соответствии с которым сумма налога исчисляется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля (пункт 9 статьи 1 Федерального закона от 23. 07.2013 N 248-ФЗ).

07.2013 N 248-ФЗ).

Таким образом, с указанного времени соответствующее положение будет закреплено в НК РФ для всех налогов. При этом в отношении НДС в настоящее время аналогичное правило закреплено в пункте 17 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного Приказом Минфина России от 15.10.2009 N 104н.

Важно!

В пункте 5 Постановления Пленума ВАС РФ от 30.05.2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» разъясняется, что в подпункте 1 пункта 5 статьи 173 НК РФ предусмотрена обязанность лиц, не являющихся плательщиками налога, а также лиц, освобожденных от исполнения обязанностей плательщиков налога, в случае выставления ими покупателю счета-фактуры с выделением суммы налога перечислить соответствующую сумму в бюджет.

Однако возникновение в данном случае обязанности по перечислению в бюджет налога не означает, что выставившее счет-фактуру лицо приобретает в отношении таких операций статус налогоплательщика, в том числе право на применение налоговых вычетов.

На указанное лицо возлагается лишь обязанность перечислить в бюджет налог, размер которого в силу прямого указания пункта 5 статьи 173 НК РФ определяется исходя из суммы, отраженной в соответствующем счете-фактуре, выставленном покупателю. Возможность уменьшения этой суммы на налоговые вычеты приведенной нормой либо иными положениями главы 21 Кодекса не предусмотрена.

Также в пункте 6 названного Постановления указывается, что в силу подпункта 2 пункта 5 статьи 173 НК РФ налог также подлежит уплате в бюджет в случае, если при реализации налогоплательщиком товаров (работ, услуг), операции по реализации которых не подлежат налогообложению, покупателю был выставлен счет-фактура с выделением суммы налога.

При применении этой нормы во взаимосвязи с другими положениями главы 21 НК РФ необходимо учитывать, что при таких обстоятельствах обязанность уплатить налог возлагается на лицо, являющееся налогоплательщиком, в связи с чем это лицо вправе применить и налоговые вычеты по товарам (работам, услугам), имущественным правам, приобретенным для осуществления указанных операций. Одновременно налогоплательщик обязан внести соответствующие коррективы в расчет налога на прибыль организаций (налога на доходы физических лиц), если сумма налога, предъявляемая к вычету, ранее была учтена им при исчислении названных налогов как часть стоимости приобретенных товаров (работ, услуг), имущественных прав.

Одновременно налогоплательщик обязан внести соответствующие коррективы в расчет налога на прибыль организаций (налога на доходы физических лиц), если сумма налога, предъявляемая к вычету, ранее была учтена им при исчислении названных налогов как часть стоимости приобретенных товаров (работ, услуг), имущественных прав.

В пункте 28 Постановления Пленума ВАС РФ от 30.05.2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» дополнительно сообщается, что при применении пункта 2 статьи 173 НК РФ суды, руководствуясь принципом равенства налогообложения (пункт 1 статьи 3 НК РФ), должны исходить из того, что положения названного пункта о предельном сроке декларирования налоговых вычетов не могут быть истолкованы как устанавливающие разные правила в отсутствие объективных различий.

В связи с этим право на вычет налога может быть реализовано налогоплательщиком лишь в пределах установленного данной нормой срока вне зависимости от того, образуется ли в результате применения налоговых вычетов положительная или отрицательная разница (то есть как сумма налога к возмещению, так и сумма налога к уплате в бюджет).

Официальная позиция.

Так, в письме Минфина России от 03.12.2014 N 03-07-08/61765 рассмотрен вопрос об уплате НДС при реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, если налогоплательщик выставил счет-фактуру с выделением суммы НДС. По данному вопросу Департамент Минфина России дал нижеследующее разъяснение.

В случае выставления налогоплательщиком при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению, в том числе в связи с тем, что местом их реализации не признается территория Российской Федерации, счета-фактуры с выделением суммы налога на добавленную стоимость вся сумма налога, указанная в этом счете-фактуре, подлежит уплате в бюджет.

Официальная позиция.

В письме ФНС России от 27.01.2014 N ГД-4-3/1168@ «О порядке исчисления НДС» сообщается нижеследующее.

Что касается услуг, оказываемых на основании ранее заключенных договоров и не завершенных по состоянию на 13 сентября 2013 года, то в случаях, если в договора будут внесены изменения, согласно которым стоимость услуг будет уменьшаться на сумму налога на добавленную стоимость, сумма налога, исчисленная и уплаченная продавцами услуг при получении оплаты (частичной оплаты) и возвращенная покупателям на основании изменений к договорам, может приниматься продавцами к вычету.

В случаях, если покупатели услуг согласятся внести в договоры изменения, согласно которым стоимость услуг без учета налога на добавленную стоимость будет соответствовать ранее установленной стоимости услуг с учетом налога, сумма налога на добавленную стоимость, исчисленная и уплаченная продавцами при получении оплаты (частичной оплаты), к вычету у продавца приниматься не должна.

В случаях, если изменения в договоры вноситься не будут и услуги по-прежнему будут оказываться с учетом налога на добавленную стоимость, сумма налога, предъявленная продавцами покупателям при их оказании, на основании пункта 5 статьи 173 НК РФ подлежит уплате в бюджет. При этом сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующих счетах-фактурах, переданных продавцами покупателям услуг.

Калькулятор налога с продаж и инструмент поиска ставок

Введите свой адрес в США ниже и получите ставку налога с продаж для вашего точного местоположения.

улица

Город

Состояние

StateAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaPuerto RicoRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWashington, DCWest VirginiaWisconsinWyoming

— Или —

Использовать мое текущее местоположение

Ваша ставка налога с продаж

Комбинированная налоговая ставка

%

Местонахождение

Разбивка по юрисдикции

Справочник по налогам с продаж штата Алабама

Руководство по налогам с продаж в Аризоне

Руководство по налогу с продаж в Арканзасе

Руководство по налогу с продаж в Калифорнии

Руководство по налогу с продаж в Колорадо

Руководство по налогам с продаж в Коннектикуте

Руководство по налогу с продаж во Флориде

Руководство по налогам с продаж в Грузии

Руководство по налогу с продаж на Гавайях

Руководство по налогам с продаж в штате Иллинойс

Руководство по налогу с продаж в Индиане

Руководство по налогам с продаж в Канзасе

Руководство по налогу с продаж в Кентукки

Руководство по налогам с продаж в Луизиане

Руководство по налогам с продаж в Мэриленде

Руководство по налогу с продаж в штате Массачусетс

Руководство по налогам с продаж в штате Мичиган

Руководство по налогу с продаж в Миннесоте

Руководство по налогу с продаж в штате Миссури

Руководство по налогу с продаж в Неваде

Руководство по налогам с продаж в Нью-Джерси

Руководство по налогам с продаж в Нью-Мексико

Руководство по налогам с продаж в Нью-Йорке

Северная Каролина

Руководство по налогам с продаж в Огайо

Руководство по налогам с продаж в Оклахоме

Руководство по налогу с продаж в Пенсильвании

Руководство по налогам с продаж в Южной Каролине

Руководство по налогу с продаж в Теннесси

Руководство по налогам с продаж в Техасе

Руководство по налогу с продаж в штате Юта

Руководство по налогу с продаж в Вирджинии

Руководство по налогу с продаж в штате Вашингтон

Руководство по налогу с продаж штата Висконсин

Рассчитайте общую сумму

Посмотрите ставку налога с продаж, применяемую к любой цене товара

$

+ Ставка налога с продаж

Разбивка налога

Итого

Налог

Сумма налога

Итого

Нужны дополнительные ставки? Получите немедленный доступ к нашему калькулятору налога с продаж.

Воспользуйтесь преимуществами этих ресурсов соответствия

Применяйте более точные ставки к налоговым декларациям

Заставьте свои ставки работать, попробовав Avalara Returns for Small Business бесплатно в течение 60 дней.

Упростите налоговую регистрацию

Используйте одну форму для всех штатов где нужно зарегистрироваться.

Определите и подайте заявку на получение бизнес-лицензий

Быстро изучите лицензии, которые нужны вашему бизнесу, и позвольте Avalara управлять вашим портфелем лицензий.

Получите информацию о налоге с продаж и о том, как он влияет на ваши существующие бизнес-процессы

Посетите наш ресурсный центр

Доступен отчет Avalara Tax Changes 2023.

Узнайте о тенденциях 2023 года, глобальных экономических последствиях, электронном выставлении счетов и многом другом.

Получите бесплатную копию сейчас

Отчет Avalara Tax Changes 2023 уже доступен.

Узнайте о тенденциях 2023 года, глобальных экономических последствиях, электронном выставлении счетов и многом другом.

Получите бесплатную копию сейчас

Хотите узнать больше о ставках налога с продаж? Подпишитесь на нашу рассылку.

Часто задаваемые вопросы

Часто задаваемые вопросы

Как узнать, обязан ли мой бизнес взимать налог с продаж?

Существует много способов установить взаимосвязь налога с продаж — связь между бизнесом и штатом, которая создает требование о сборе налога с продаж — и нет двух абсолютно одинаковых законов штата о налоге с продаж.

Определить, какие законы применимы к вашему бизнесу, сложно, но это важный шаг к их соблюдению. Дополнительную информацию см. в нашем руководстве продавца по законам о взаимосвязи и требованиям к сбору налогов с продаж.

Как работает этот калькулятор налога с продаж?

Как рассчитать налог с продаж: Когда вы вводите почтовый адрес, инструмент расчета ставок калькулятора использует геолокацию для определения точной налоговой юрисдикции. Затем он определил соответствующую текущую ставку налога с продаж с помощью AvaTax, нашего инновационного облачного программного продукта для расчета налога с продаж.

Этот уровень точности важен при определении ставок налога с продаж. В некоторых местах тарифы для двух соседних адресов могут быть разными. Использование города или почтового индекса — не самый надежный способ расчета ставок налога с продаж.

Как рассчитывается налог с продаж?

На первый взгляд расчет налога с продаж кажется простым: возьмите цену налогооблагаемого продукта или услуги и умножьте ее на ставку налога с продаж. Однако с налогом с продаж почти никогда не бывает так просто. Настоящая хитрость заключается в том, чтобы выяснить, что должно облагаться налогом, а затем рассчитать правильную налоговую ставку, что, в зависимости от того, как работает ваш бизнес, может означать изучение правил в любой из более чем 12 000 налоговых юрисдикций в Соединенных Штатах.

Однако с налогом с продаж почти никогда не бывает так просто. Настоящая хитрость заключается в том, чтобы выяснить, что должно облагаться налогом, а затем рассчитать правильную налоговую ставку, что, в зависимости от того, как работает ваш бизнес, может означать изучение правил в любой из более чем 12 000 налоговых юрисдикций в Соединенных Штатах.

Хотите узнать больше? Прочтите эту статью, чтобы узнать больше о том, как правильно определить налог с продаж.

Какова моя ставка налога с продаж?

Хотя ставки налога с продаж обычно устанавливаются на уровне штата, некоторые штаты разрешают округам, городам или местным налоговым округам устанавливать свои собственные ставки и правила. При таком большом количестве юрисдикций, устанавливающих ставки, правила и границы, определить ставку налога с продаж лучше всего с помощью адреса улицы, а не названия города, названия улицы или почтового индекса.

Воспользуйтесь нашим бесплатным калькулятором налога с продаж выше, чтобы вычислить ставку налога с продаж для любого почтового адреса в США.

Я обычно использую почтовые индексы для определения ставок налога с продаж. Почему этот инструмент не использует их тоже? Почтовые индексы

были созданы для помощи Почтовой службе США в доставке почты и не зависят от каких-либо систем государственных доходов. Границы могут меняться и часто не совпадают с юрисдикциями по налоговым ставкам. Это делает их неправильным инструментом для определения ставок налога с продаж в Соединенных Штатах.

Основывая налог с продаж на почтовых индексах, вы рискуете применить неправильные ставки и перечислить налог в неправильную юрисдикцию. Обе эти ошибки увеличивают риск аудиторских санкций, штрафов и сборов для вашей компании.

У меня нет времени искать налоговую ставку для каждой продажи. Есть ли более быстрый способ?

Avalara AvaTax – это автоматизированное решение для налогообложения продаж, которое работает с вашей системой электронной коммерции, POS или ERP для расчета ставок в режиме реального времени. Если вы работаете с разработчиком, он может воспользоваться API Avatax, чтобы встроить определение ставки налога с продаж в ваше приложение.

Подробная информация о ставке налога с продаж в штате США

Alabama

Alaska

Arizona

Arkansas

California

Colorado

Connecticut

Delaware

Florida

Georgia

Hawaii

Idaho

Illinois

Indiana

Iowa

Kansas

Кентукки

Louisiana

Maine

Maryland

Massachusetts

Michigan

Minnesota

Mississippi

Missouri

Montana

Nebraska

Nevada

New Hampshire

New Jersey

New Mexico

New York

Северная Каролина

Северная Дакота

Огайо

Оклахома

Орегон

Пенсильвания

Пуэрто-Рико

Rhode Island

South Carolina

South Dakota

Tennessee

Texas

Utah

Vermont

Virginia

Washington

Washington, DC

West Virginia

Wisconsin

Wyoming

Alabama

Аляска

Аризона

Арканзас

Калифорния

Колорадо

Коннектикут

Делавэр

Флорида

Georgia

Hawaii

Idaho

Illinois

Indiana

Iowa

Kansas

Kentucky

Louisiana

Maine

Maryland

Massachusetts

Michigan

Minnesota

Mississippi

Missouri

Монтана

Небраска

Невада

Нью-Гемпшир

Нью-Джерси

Нью-Мексико

Нью-Йорк

North Carolina

North Dakota

Ohio

Oklahoma

Oregon

Pennsylvania

Rhode Island

South Carolina

South Dakota

Tennessee

Texas

Utah

Vermont

Virginia

Washington

Западная Вирджиния

Висконсин

Вайоминг

Пуэрто-Рико

Вашингтон, округ Колумбия

Свяжитесь с Avalara, чтобы получить более точные ставки, которые помогут вам соблюдать налоговое законодательство.

877-286-2149

Запланировать звонок

Чат со специалистом

Свяжитесь с Avalara, чтобы получить более точные ставки, которые помогут вам соблюдать налоговое законодательство.

877-286-2149

Запланировать звонок

Пообщаться со специалистом

Налог с розничных продаж и использования

Как правило, все продажи, аренда и аренда материального личного имущества в Вирджинии или для использования в ней, а также жилье и определенные налогооблагаемые услуги подлежат продаже и использованию в Вирджинии. налог, если только освобождение или исключение установлено.

налог, если только освобождение или исключение установлено.

Ставки налога с продаж

Чтобы найти ставку для определенного адреса, определенного города или округа в Вирджинии, воспользуйтесь нашей программой поиска ставок налога с продаж .

Ставка налога с продаж для большинства регионов Вирджинии составляет 5,3%. В некоторых регионах есть дополнительный региональный или местный налог, как указано ниже. Во всей Вирджинии продукты питания для домашнего потребления (например, продукты питания) и некоторые предметы первой необходимости личной гигиены Наименования облагаются налогом по сниженной ставке 2,5%. (С 1 января 2023 г. ставка налога с продаж на продукты питания и предметы личной гигиены снизится до 1%.)

| Общая ставка налога с продаж | В этих местах |

| 7% |

|

| 6,3% |

|

| 6% |

|

| 5,3% | Везде |

| Продукты питания и предметы личной гигиены | |

| 2,5% | По всему штату |

С 1 января 2023 года ставка налога с продаж на продукты питания и предметы личной гигиены снизится до 1% по всему штату.

Продажи самолетов , плавсредств и автомобилей облагаются налогом по ставкам, отличным от перечисленных выше. Для получения дополнительной информации о налоге с продаж автомобилей посетите Департамент транспортных средств .

Нужно ли вам регистрироваться для сбора налога с продаж?

Если вы продаете, сдаете в аренду, распространяете или сдаете в аренду материальное личное имущество клиентам в Вирджинии или иным образом соответствуете определению «дилера» и ведете «достаточную деятельность» в Вирджинии, у вас есть связь, как определено в Va. Код § 58.1-612, и должны зарегистрироваться для сбора и уплаты налога с продаж в Вирджинии.

- Дилеры в штате: обычно физические и юридические лица, осуществляющие продажи в одном или нескольких физических местах в Вирджинии (например, в офисе, на складе, в центре реализации или аналогичном месте ведения бизнеса), должны зарегистрироваться для сбора налога с продаж.

в качестве дилера в штате.

в качестве дилера в штате. - Дилеры за пределами штата: , как правило, физические и юридические лица, расположенные за пределами Вирджинии, но имеющие достаточное физическое или экономическое присутствие для установления связи в Вирджинии, должны зарегистрироваться для сбора налога с продаж в качестве дилера за пределами штата. Начиная с 1 июля 2019 г. к ним относятся удаленные продавцы или интернет-магазины, чей годовой валовой объем продаж в Вирджинии превышает 100 000 долларов США или которые совершают 200 и более транзакций клиентам из Вирджинии. Узнайте больше о требованиях экономической взаимосвязи для удаленных продавцов.

- Координаторы торговых площадок и удаленные продавцы , которые имеют экономические связи в Вирджинии (то есть годовой объем продаж в Вирджинии составляет более 100 000 долларов США или 200 или более транзакций с клиентами из Вирджинии), должны зарегистрироваться для сбора и уплаты налога с продаж, начиная с 1 июля 2019 года. Как правило, предприятия без физического местонахождения в Вирджинии, которые соответствуют порогу экономической связи, должны зарегистрироваться в качестве дилера за пределами штата, а предприятия с физическим местонахождением должны зарегистрироваться в качестве дилера в штате. Фасилитаторы торговой площадки должны указать, что они являются фасилитаторами торговой площадки при регистрации. Узнать больше.

в качестве дилера в штате.

в качестве дилера в штате. Как правило, предприятия без физического местонахождения в Вирджинии, которые соответствуют порогу экономической связи, должны зарегистрироваться в качестве дилера за пределами штата, а предприятия с физическим местонахождением должны зарегистрироваться в качестве дилера в штате. Фасилитаторы торговой площадки должны указать, что они являются фасилитаторами торговой площадки при регистрации. Узнать больше.

Как правило, предприятия без физического местонахождения в Вирджинии, которые соответствуют порогу экономической связи, должны зарегистрироваться в качестве дилера за пределами штата, а предприятия с физическим местонахождением должны зарегистрироваться в качестве дилера в штате. Фасилитаторы торговой площадки должны указать, что они являются фасилитаторами торговой площадки при регистрации. Узнать больше. Вы продаете через платформу маркетплейса? Начиная с 1 июля 2019 года вам, как правило, не нужно взимать налог с продаж через платформу. Вам все еще может потребоваться зарегистрироваться, чтобы собирать налог с продаж за пределами платформы. Узнайте больше о требованиях к регистрации и сбору платежей в качестве продавца на торговой площадке.

Как зарегистрироваться

Вы можете зарегистрироваться онлайн или по почте. Воспользуйтесь нашими 9Контрольный список 0375 , чтобы убедиться, что у вас есть то, что вам нужно.

- Зарегистрируйтесь для уплаты налога с продаж онлайн в качестве дилера в штате или за его пределами или

- Заполните форму регистрации бизнеса (форма R-1).

Если вы уже зарегистрированы у нас, обновите свою регистрацию, чтобы добавить налог с продаж в качестве нового типа налога. Войдите в свою учетную запись онлайн-сервисов для бизнеса или заполните раздел розничных продаж и использования в форме R-1 .

Когда вы завершите регистрацию, вы получите 15-значный номер налогового счета и свидетельство о регистрации налога с продаж (форма ST-4). Обязательно сохраните оба.

Сертификаты налога с продаж (форма ST-4)

Ваш сертификат должен быть размещен на видном месте по месту регистрации. Если вам нужна дополнительная или замещающая копия, вы можете распечатать ее через свою учетную запись Business Online Services . Если у вас нет учетной записи, зарегистрируйтесь здесь . Вы также можете получить копию, позвонив в отдел обслуживания клиентов по телефону 804.367.8037 .

Вы также можете получить копию, позвонив в отдел обслуживания клиентов по телефону 804.367.8037 .

Подача и оплата

В зависимости от ваших налоговых обязательств мы определим периодичность подачи отчетности — ежемесячно или ежеквартально. Возврат должен быть осуществлен до 20-го числа месяца, следующего за окончанием отчетного периода. Ежеквартальные отчетные периоды заканчиваются 31 марта, 30 июня, 30 сентября и 31 декабря. Вы должны подавать декларацию за каждый период, даже если вы не должны платить налоги.

Мы можем изменить частоту подачи вашей документации в зависимости от ваших налоговых обязательств. Если мы изменим вашу частоту подачи, мы отправим вам письмо с уведомлением об изменении до даты вступления в силу.

Как подать

Существует несколько различных способов подать в электронном виде и оплатить налог с продаж . Если вы не можете подавать документы и платить в электронном виде, вы должны подать заявление об отказе от подачи электронных документов .

- Дилеры в штате подают форму ST-9 и взимают налог с продаж в соответствии со ставкой в вашем офисе (точке продажи).

- Дилеры за пределами штата подают форму ST-8 и взимают налог с продаж на основе ставки в пункте назначения отгрузки или доставки ( на основе пункта назначения налога с продаж).

Координаторы торговой площадки в штате, которые не могут связать заказ с физическим местом деятельности в Вирджинии, могут использовать источник на основе пункта назначения для определения ставок налога с продаж.

Скидка дилера : Если вы своевременно подадите и уплатите причитающуюся сумму, скидка дилера позволит вам сохранить часть собранного налога. Скидка на местную часть налога не допускается.

Разрешение на прямой платеж

Разрешения на прямые платежи обычно выдаются производителям, подрядчикам или операторам шахт, которые хранят материальное личное имущество на территории Содружества для использования как в Вирджинии, так и за ее пределами. Разрешение на прямую оплату позволяет соответствующим компаниям приобретать товары без уплаты налога с продаж или налога на использование во время покупки. Эти компании соглашаются платить налог непосредственно в налоговую службу штата Вирджиния и распределять местный налог таким образом, чтобы ни округ, ни город не теряли доходов. Предприятия, отвечающие требованиям, изложенным в пункте 9.0375 Va. Код § 58.1-624 может обратиться к Уполномоченному по налогам за разрешением. В случае одобрения вы подадите форму ST-6.

Разрешение на прямую оплату позволяет соответствующим компаниям приобретать товары без уплаты налога с продаж или налога на использование во время покупки. Эти компании соглашаются платить налог непосредственно в налоговую службу штата Вирджиния и распределять местный налог таким образом, чтобы ни округ, ни город не теряли доходов. Предприятия, отвечающие требованиям, изложенным в пункте 9.0375 Va. Код § 58.1-624 может обратиться к Уполномоченному по налогам за разрешением. В случае одобрения вы подадите форму ST-6.

Штраф и проценты

Если вы не подадите или не уплатите полную сумму налога с продаж в установленный срок, к причитающемуся налогу будет добавлен штраф в размере 6% в месяц. Максимальный штраф составляет 30%. Минимальный штраф составляет 10 долларов. Минимальный штраф применяется к несвоевременному возврату, даже если налог не причитается.

Проценты добавляются по федеральной ставке недоплаты плюс 2% и начисляются на налог до момента их уплаты.

Потребительский налог на использование для предприятий

Потребительский налог на использование применяется к материальным предметам, используемым, потребляемым или хранящимся в Вирджинии, если налог с продаж или использования Вирджинии не был уплачен во время покупки. Налог на использование рассчитывается на себестоимости имущества, которая представляет собой общую сумму, за которую было приобретено имущество, включая любые услуги, которые являются частью покупки, оцениваемые в деньгах или иным образом, и включает любую сумму, на которую предоставляется кредит. предоставляется покупателю или арендатору продавцом.

Возвраты должны быть поданы на 20-й день месяца после периода подачи. Вам не нужно подавать документы за периоды, за которые вы не должны платить налоги. Подайте заявку, включив налогооблагаемые статьи в свою обычную налоговую декларацию с продаж, или вы можете подать с помощью электронной формы ST-7 .

Освобождение и исключения по налогу с продаж

Свидетельства об освобождении от налога

Во многих случаях для продажи, сдачи в аренду или аренды материального личного имущества без взимания налога с продаж продавец должен получить от покупателя свидетельство об освобождении. Освобождение от продажи для перепродажи предотвращает многократное взимание налога с одного и того же товара. Налог с продаж должен применяться к конечной розничной продаже потребителю. Освобождение предотвращает применение налога к товарам, поскольку они распределяются до продажи в розницу.

Освобождение от продажи для перепродажи предотвращает многократное взимание налога с одного и того же товара. Налог с продаж должен применяться к конечной розничной продаже потребителю. Освобождение предотвращает применение налога к товарам, поскольку они распределяются до продажи в розницу.

Дилер, осуществляющий продажу без взимания соответствующего налога с продаж, должен сохранить копию сертификата об освобождении от уплаты налогов в качестве доказательства того, что продажа была освобождена от налога в соответствии с законом.

- Полный список освобождений от налога с продаж

- Скачать сертификаты об освобождении от ответственности

- Подробнее об исключениях для некоммерческих организаций

- Чтобы подать заявку на получение сертификата об освобождении от перепродажи сигарет (ST-10C) или узнать больше о процессе, перейдите на Свидетельства об освобождении от перепродажи сигарет .