Содержание

Уплата НДФЛ в 2023 году — какие изменения будут, таблица сроков перечисления налога — «Мое Дело»

Оглавление

Скрыть

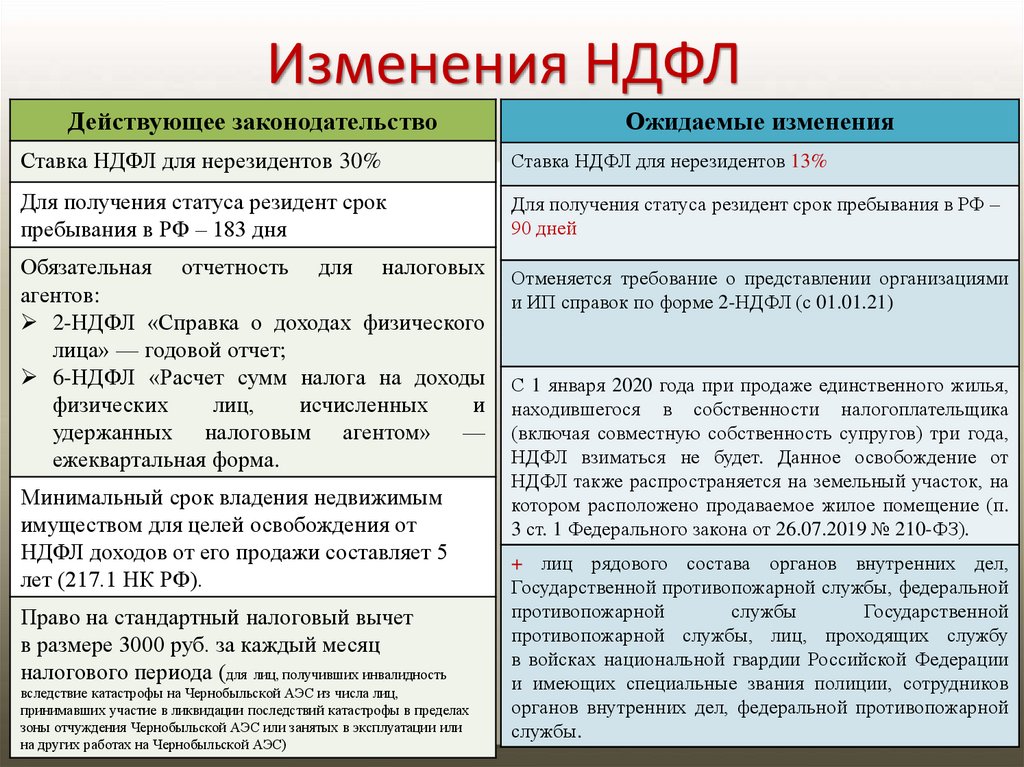

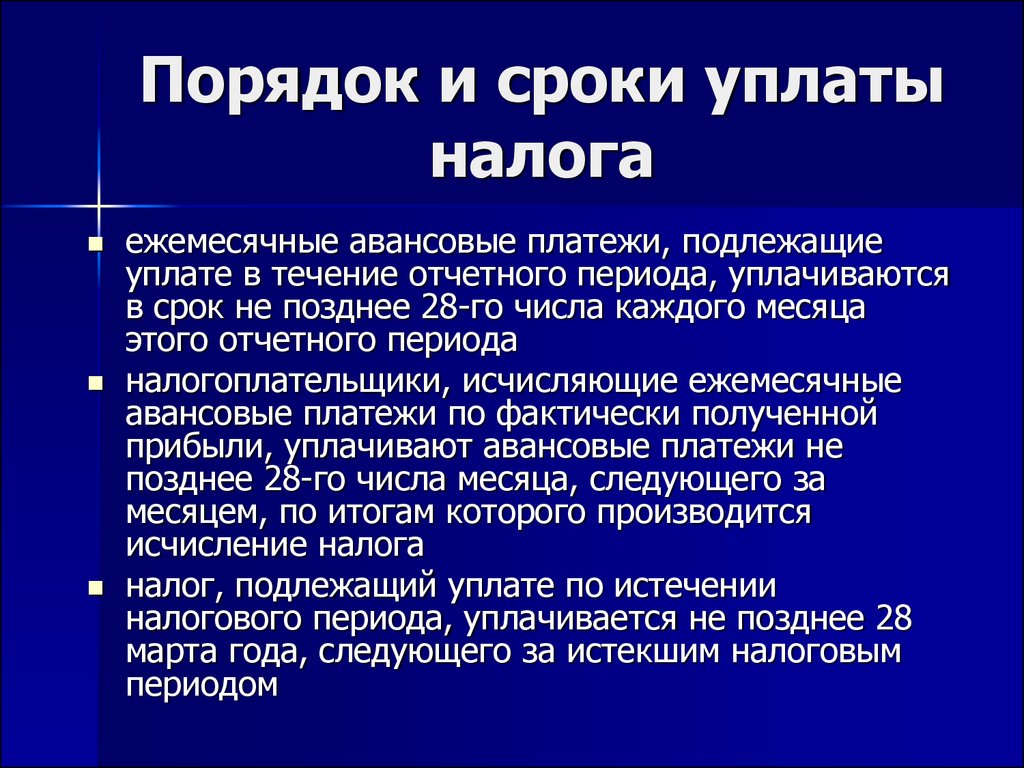

С зарплатного аванса нужно будет удерживать НДФЛ

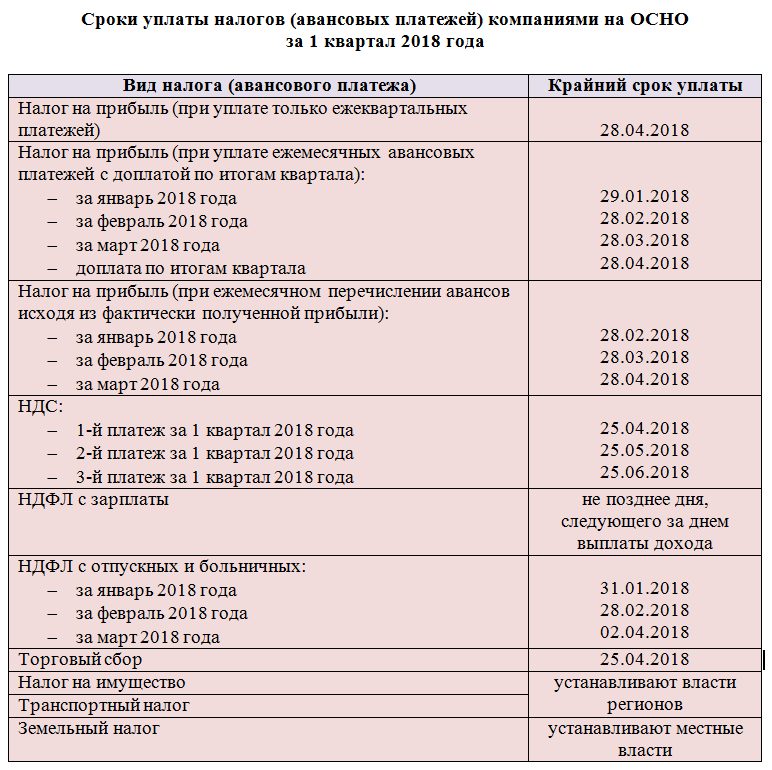

Таблица сроков уплаты НДФЛ

Будет разрешена оплата НДФЛ за счёт средств налогового агента

С зарплатного аванса нужно будет удерживать НДФЛ

В настоящее время действуют положения пункта 2 статьи 223 НК РФ, согласно которым дата получения дохода — это последний календарный день месяца за который начислена заработная плата. И при получении аванса НДФЛ не удерживается, так как он доходом не считается. Бухгалтерия удерживает НДФЛ со всей суммы заработной платы во время её окончательной выплаты.

С 1 января 2023 года эти положения аннулируются, и вводятся новые:

- датой признания дохода считается день её выплаты;

- удерживать НДФЛ нужно с каждой выплаты дохода работникам, включая авансы (подпункт 1 пункта 1 статьи 223 НК РФ).

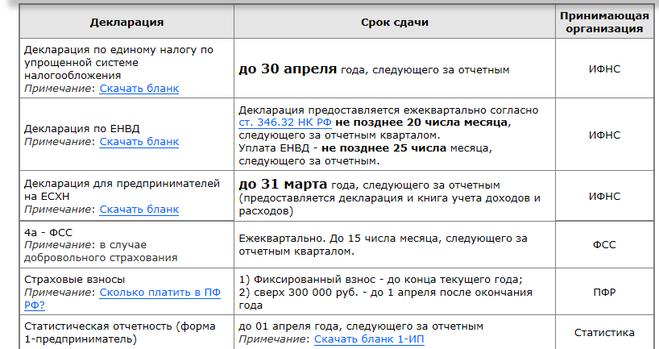

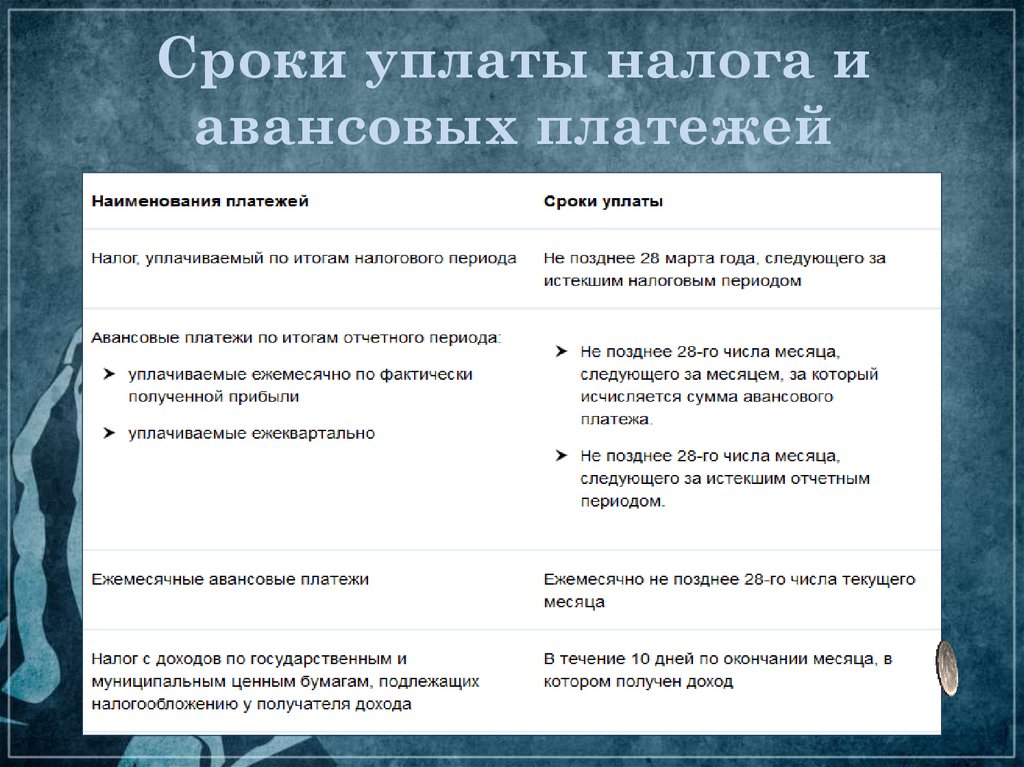

Таблица сроков уплаты НДФЛ

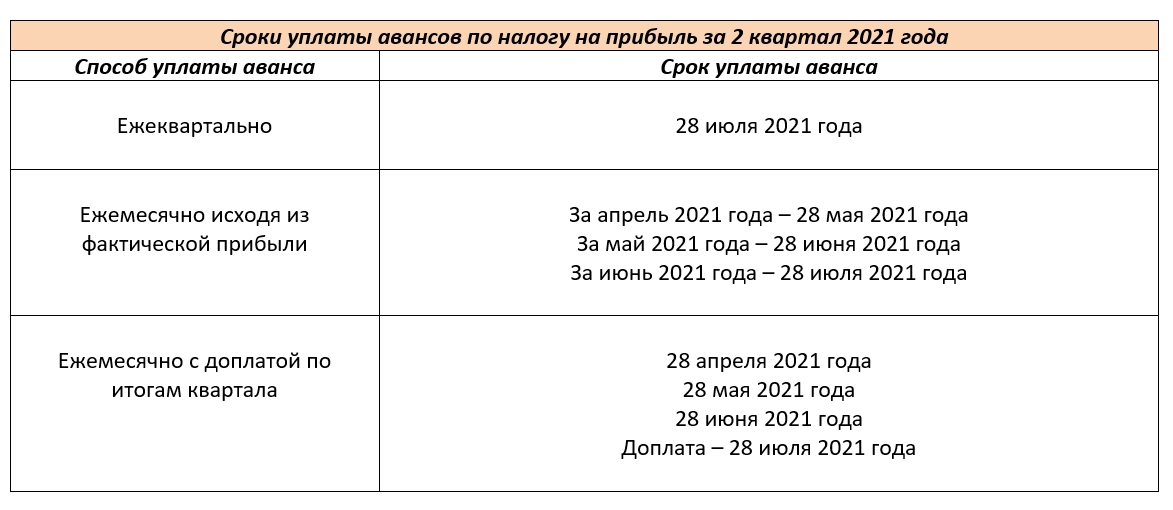

Подоходный налог, как и все остальные обязательные платежи в бюджет, будет перечисляться в составе ЕНП в срок не позднее 28 числа каждого месяца.

В ЕНП не войдёт НДФЛ с иностранцев, работающих по найму. Он будет перечисляться отдельно.

В срок до 25 числа нужно отправлять в ИФНС специальное уведомление с расчётом исчисленных налогов. Так как это не конец месяца, берётся период с 23 числа предыдущего месяца по 22 число текущего. Например, до 25 марта 2023 года нужно сдать расчёт НДФЛ, начисленный с 23 февраля по 22 марта 2023 года. На переходный период (декабрь 2022 — январь 2023) предусмотрены иные сроки уплаты и подачи уведомления.

Таблица: сроки перечисления НДФЛ в 2023 году

| Период в котором удержан НДФЛ | Последний день подачи уведомления | Последний день перечисления НДФЛ (ЕНП) |

|---|---|---|

| С 23 декабря по 31 декабря 2022 года | Последний рабочий день 2022 года (30 декабря 2022 года) | Последний рабочий день 2022 года (30 декабря 2022 года) |

| С 1 января по 22 января 2023 года | 25 января 2023 года | 28 января 2023 года |

| С 23 января по 22 февраля 2023 года и далее каждый месяц | 25 февраля 2023 года, далее 25 числа каждого месяца | 28 февраля 2023 года, далее 28 числа каждого месяца |

Если последний для перечисления или сдачи отчётности день придётся на выходной или праздничный выходной, он автоматически переносится на следующий за ним рабочий день (кроме НДФЛ за декабрь 2022 года).

Будет разрешена оплата НДФЛ за счёт средств налогового агента

Другие изменения в законодательстве по НДФЛ с 2023 года касаются использования собственных средств налогового агента (работодателя). Пока это запрещено пунктом 9 статьи 226 НК РФ. Но с 1 января 2023 года это можно будет сделать.

Когда работодатель не в состоянии удержать НДФЛ в установленные законом сроки в силу каких-то причин, он может перечислить налог за счёт собственных средств. Этим самым он избежит штрафов и пеней от ИФНС.

Часто задаваемые вопросы

Будут ли изменения по сдаче декларации 6-НДФЛ?

Да, будут. Сейчас 6-НДФЛ можно сдавать до последнего дня следующего за кварталом месяца, а будет — до 25 числа следующего за отчётным кварталом. Годовой отчёт будут принимать до 25 февраля следующего года. Изменятся форма и порядок её заполнения, начиная со сдачи декларации за 2022 год.

Раз меняется уплата НДФЛ в 2023 году, нужно ли менять порядок перечисления аванса и заработной платы?

Нет, менять существующий порядок выплат не обязательно. Как выплачивали аванс, например, 29 числа, так и продолжаете его перечислять. Единственное изменение — необходимость расчёта и удержания НДФЛ в день выдачи аванса. Уплатить налог нужно не позже установленной законом даты. К примеру, аванс будет перечислен 29 января, а НДФЛ нужно отправить в бюджет до 28 февраля включительно.

Как выплачивали аванс, например, 29 числа, так и продолжаете его перечислять. Единственное изменение — необходимость расчёта и удержания НДФЛ в день выдачи аванса. Уплатить налог нужно не позже установленной законом даты. К примеру, аванс будет перечислен 29 января, а НДФЛ нужно отправить в бюджет до 28 февраля включительно.

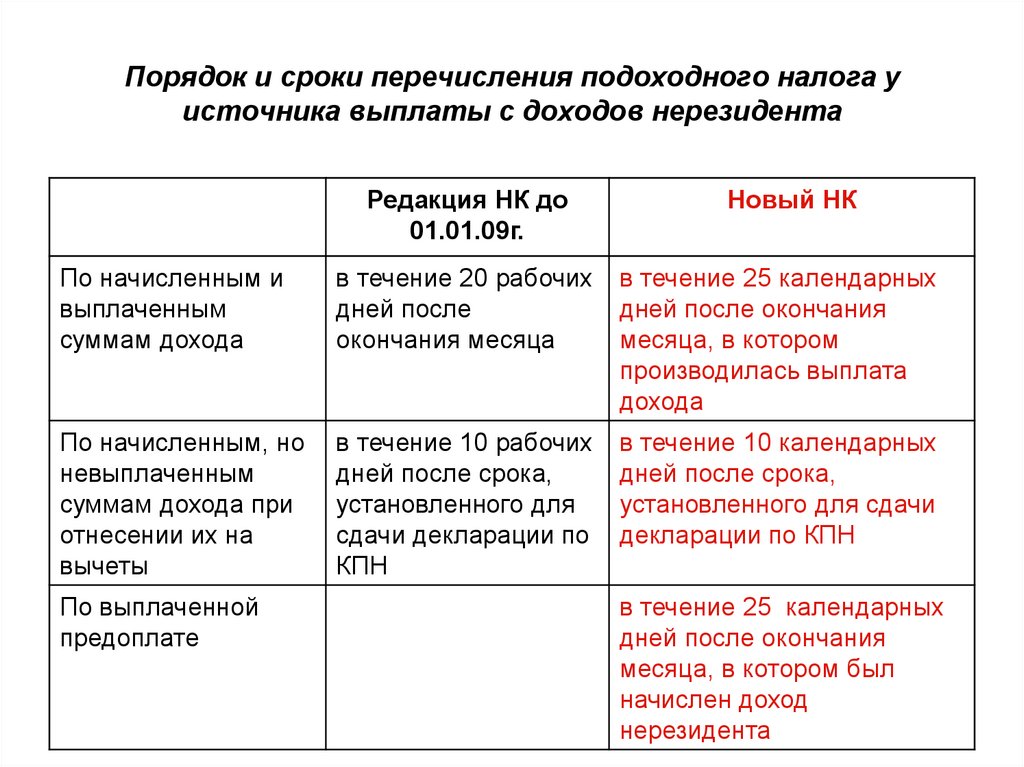

Сроки и порядок перечисления НДФЛ с отдельных видов доходов

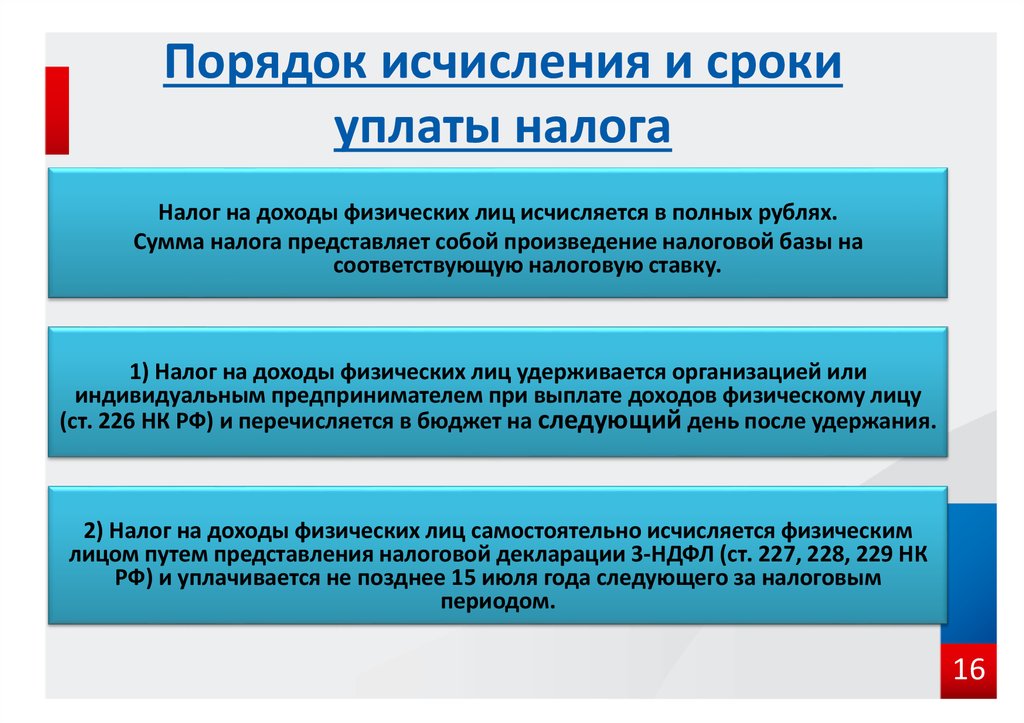

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму НДФЛ.

Из этого правила есть некоторые исключения. Например, при продаже имущества и имущественных прав налог уплачивается физическими лицами самостоятельно. Особенности удержания налога при операциях с ценными бумагами предусмотрены в отдельных статьях НК РФ.

Вопросам исполнения обязанностей налогового агента посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Какие сроки установлены для исполнения налоговым агентом обязанностей по уплате НДФЛ?

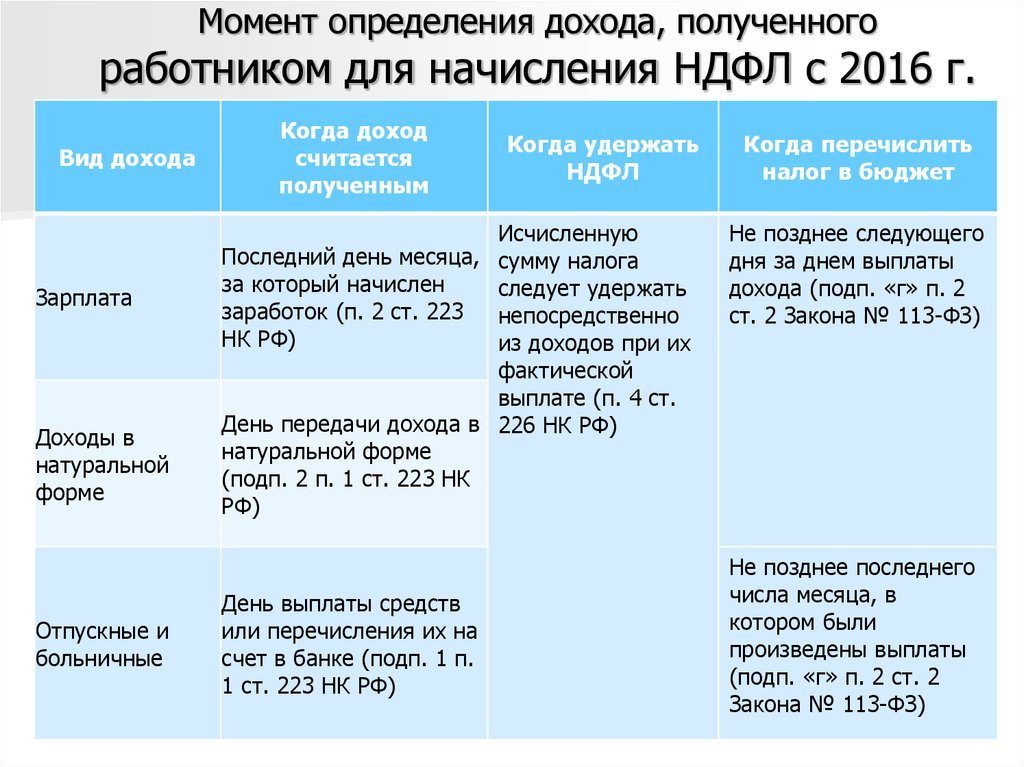

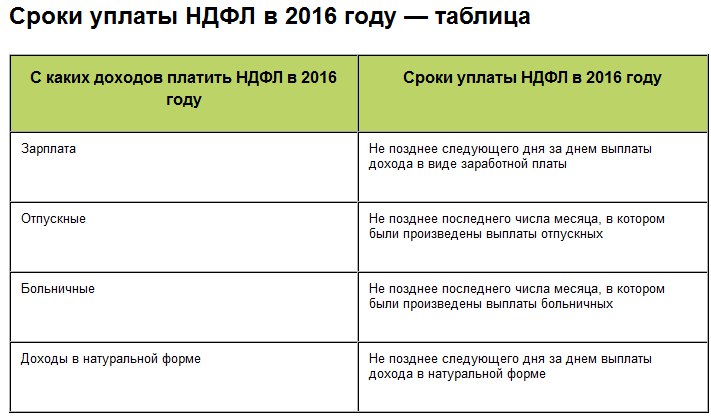

С 2016 года исчисление налога производится на дату фактического получения дохода (пункт 3 статьи 226 НК РФ).

Удержание налога осуществляется при фактической выплате дохода в денежной форме (пункт 4 статьи 226 НК РФ).

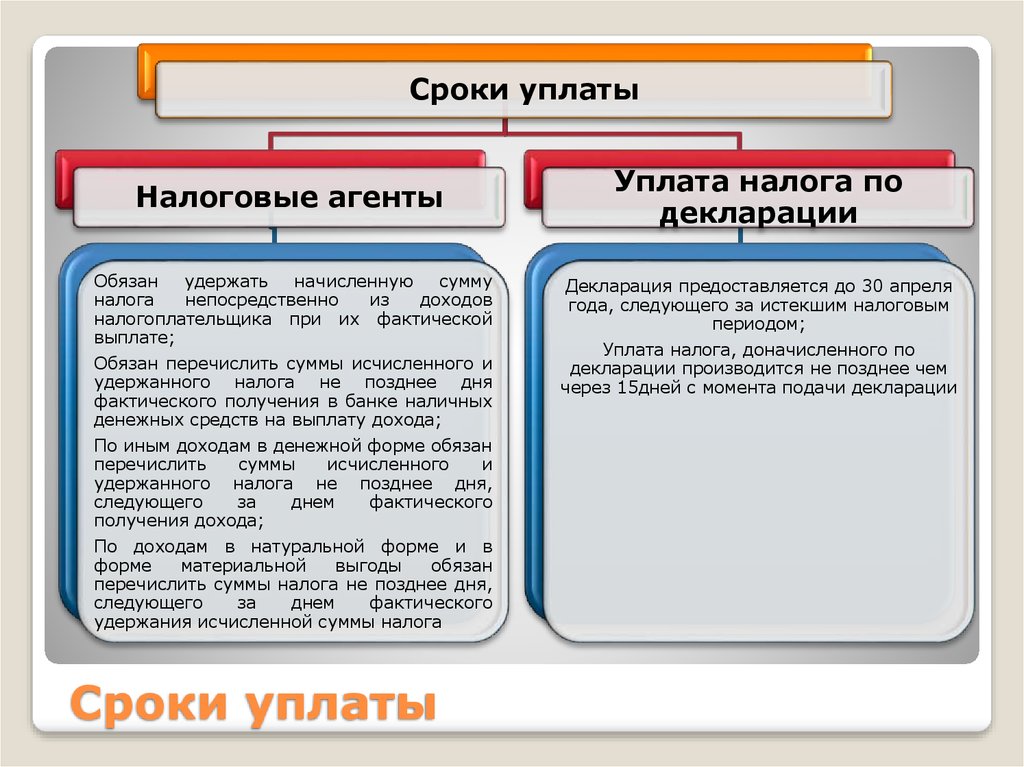

Перечислять суммы исчисленного и удержанного налога налоговые агенты обязаны не позднее дня, следующего за днем выплаты налогоплательщику дохода (пункт 6 статьи 226 НК РФ).

Исключения из общего правила о сроке перечисления налога предусмотрены для выплат пособий по временной нетрудоспособности и оплаты отпусков.

Как определяется дата получения дохода в виде зарплаты?

Согласно статье 136 Трудового кодекса заработная плата выплачивается не реже чем каждые полмесяца.

С 3 октября 2016 года дата выплаты заработной платы не может быть установлена правилами внутреннего трудового распорядка, коллективным договором или трудовым договором позднее 15 календарных дней со дня окончания периода, за который она начислена (часть 6 статьи 136 Трудового кодекса).

До истечения месяца нельзя определить полученный доход в виде оплаты труда за месяц и исчислить НДФЛ при выплате зарплаты за первую половину месяца.

Поэтому в соответствии с пунктом 2 статьи 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения работником такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Исчисление налога с доходов по оплате труда производится в последний день месяца. Именно эту дату – последнее число каждого месяца — следует отражать в регистрах налогового учета по НДФЛ как дату получения дохода в виде оплаты труда.

Когда налоговый агент должен перечислять налог с заработной платы?

Дата получения дохода в виде оплаты труда и момент удержания налога могут не совпадать.

Налоговый агент производит удержание и перечисление в бюджет налога с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход.

С 2016 года удержанный НДФЛ должен перечисляться не позднее даты, следующей за днем выплаты дохода в денежной форме.

Это значит, что при выплате организацией заработной платы 15-го числа текущего месяца за вторую половину предшествующего месяца, а именно при перечислении денежных средств с расчетного счета организации на счета работников необходимо в этот же день удержать исчисленный налог и перечислить его в бюджет не позднее следующего дня.

Удержать налог в день выплаты и перечислить его в бюджет не позднее следующего дня нужно и в случае, если, например, зарплата выплачивается до последнего дня месяца.

В ситуации, когда в организации аванс выплачивается в последний день месяца, НДФЛ при выплате такого аванса подлежит исчислению, удержанию и перечислению в бюджет (определение Верховного Суда от 10.05.2016 № 309-КГ16-1806). Иными словами, НДФЛ с выплачиваемого дохода в виде оплаты труда подлежит уплате по истечении месяца.

При выдаче заработной платы из выручки организации, полученной в виде наличных денежных средств, налог также должен быть перечислен налоговым агентом в бюджет не позднее дня, следующего за днем выплаты.

Если часть зарплаты выплачивается в натуральной форме, НДФЛ перечисляется не позднее дня, следующего за днем фактического удержания исчисленной суммы налога из доходов, выплачиваемых в денежной форме.

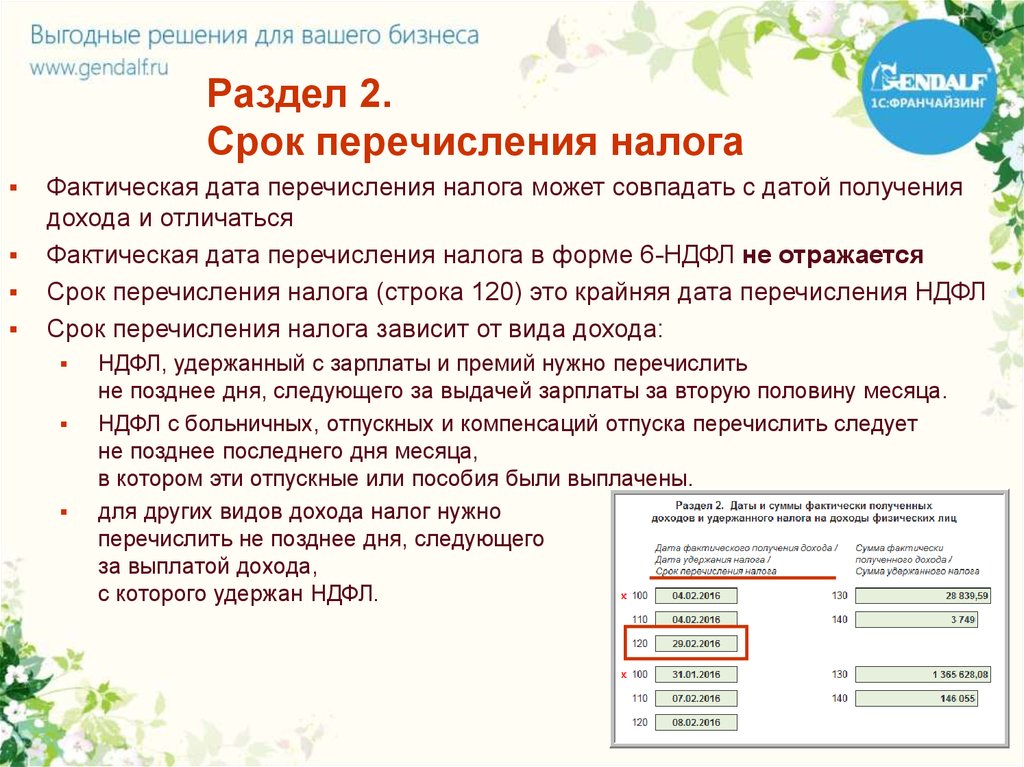

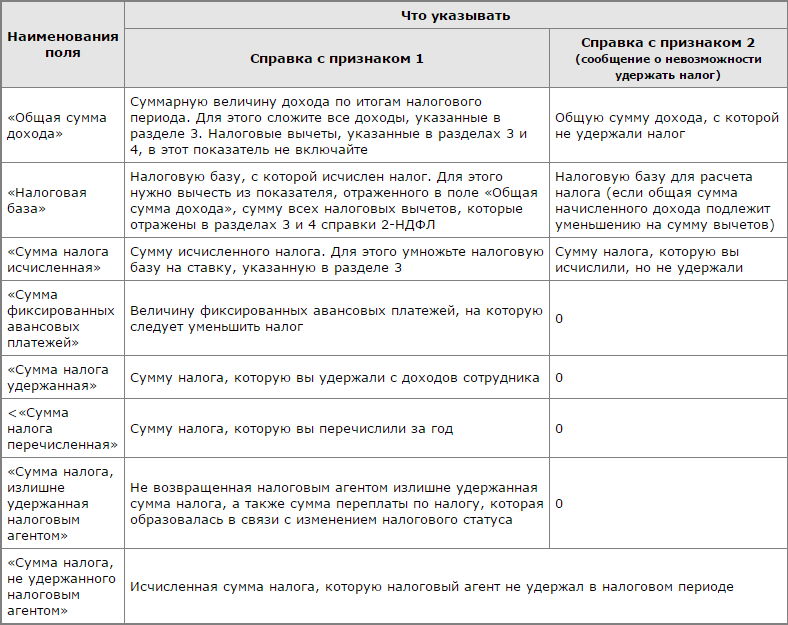

Как отражается удержание и перечисление зарплаты в справке 2- НДФЛ?

Если заработная плата за декабрь 2016 года начислена работникам и выплачена в январе 2017 года, при заполнении Справки в разделе 3 «Доходы, облагаемые по ставке __%» должны быть отражены все доходы, начисленные и выплаченные работнику за выполнение трудовых обязанностей, в том числе доходы за декабрь, выплаченные в январе. В строке 5.5 «Сумма налога перечисленного» указывается сумма налога, перечисленная за налоговый период, включая сумму налога за декабрь перечисленную в январе (письма ФНС от 03.02.2012 № ЕД-4-3/1692@, № ЕД-4-3/1698@).

В том случае, если сумма НДФЛ удержана после завершения налогового периода и представления в налоговый орган справки 2-НДФЛ, необходимо представить скорректированную справку (письмо ФНС от 02. 03.2015 № БС-4-11/3283).

03.2015 № БС-4-11/3283).

Если удержание суммы НДФЛ с заработной платы, начисленной за декабрь 2016 года, произведено налоговым агентом в январе 2017 года непосредственно при выплате заработной платы, данная сумма налога отражается только по строке 040 и не отражается по строкам 070, 080 раздела 1 расчета по форме 6-НДФЛ за 2016 год. При этом данная сумма налога должна быть отражена по строке 070 в разделе 1, а непосредственно сама операция — в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2017 года (письмо ФНС от 29.11.2016 № БС-4-11/22677@).

На мой взгляд, если зарплата за декабрь 2016 года начислена и фактически выплачена в декабре, скажем, 30 числа, то указанная операция может быть отражена в расчете по форме 6-НДФЛ за 2016 год. Это соответствует срокам, указанным в пунктах 4, 6 статьи 226 НК РФ.

Вместе с тем, в отношении другой похожей ситуации ФНС заявляет, что независимо от даты непосредственного перечисления налога в бюджет операция должна отражаться в разделе 2 расчета 6-НДФЛ следующего периода (письмо от 15. 12.2016 № БС-4-11/24063@). Успокаивает лишь то, что, по мнению же ФНС, если отражение операции в форме 6-НДФЛ не привело к занижению или завышению суммы налога, подлежащей перечислению, то представление уточненного расчета не требуется (письмо от 15.12.2016 № БС-4-11/24065@).

12.2016 № БС-4-11/24063@). Успокаивает лишь то, что, по мнению же ФНС, если отражение операции в форме 6-НДФЛ не привело к занижению или завышению суммы налога, подлежащей перечислению, то представление уточненного расчета не требуется (письмо от 15.12.2016 № БС-4-11/24065@).

Какой день признавать датой получения дохода для премий, начисляемых одновременно с зарплатой?

На основании статьи 129 Трудового кодекса заработная плата(оплата труда работника) включает вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты(доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты(доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Стимулирующие выплаты могут производиться в сроки, установленные локальными актами работодателя.

Если речь идет о премии, связанной с выполнением работником трудовых обязанностей, предусмотренной коллективным договором, соглашением или локальными нормативными актами работодателя, то датой получения дохода в виде такой ежемесячной премии может признаваться последний день месяца, за который работнику начислена премия (та же дата, что и для зарплаты). Этот вывод подтверждает определение Верховного суда от 16.04.2015 № 307-КГ15-2718.

Тогда датой получения квартальных, годовых премий будет считаться последний день месяца, которым датирован приказ о выплате премии по итогам работы за квартал или за год (письмо ФНС от 24.01.2017 № БС-4-11/1139).

Вместе с тем, указание в расчете 6-НДФЛ даты фактического получения дохода в виде премии как дня выплаты работнику дохода в виде премии, не должно рассматриваться как недостоверность сведений, влекущих привлечение налогового агента к ответственности по статье 126.1 НК РФ.

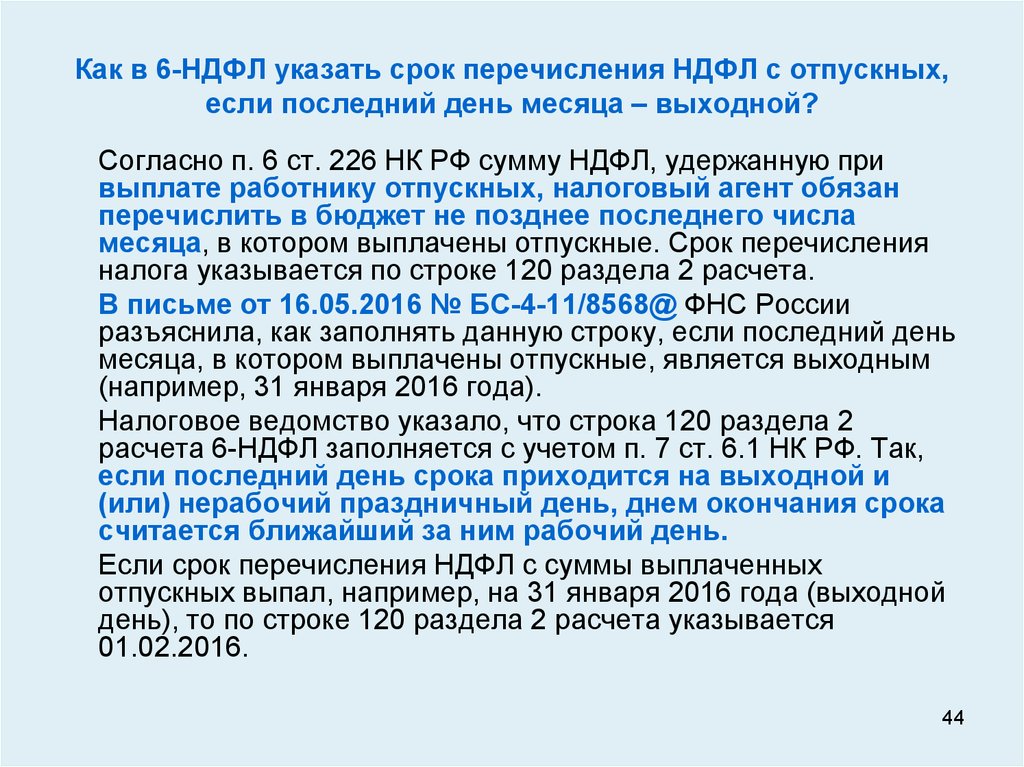

Как определяется дата получения дохода для отпускных?

Удержание налога с сумм оплаты отпуска происходит исходя из даты выплаты отпускных (подпункт 1 пункта 1 статьи 223 НК РФ).

До 2016 года какой-либо отсрочки в перечислении налога не было, так как НК РФ не предусматривал особенности определения даты получения данного вида дохода (постановление Президиума ВАС от 07.02.2012 № 11709/11).

Но с 2016 года удержанный с отпускных НДФЛ можно перечислять в бюджет не позднее последнего дня месяца, в котором они выплачены.

Такой же срок уплаты установлен в отношении НДФЛ, удержанного с пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком).

В период со дня удержания налога и до последнего дня соответствующего месяца удержанные суммы находятся в распоряжении налогового агента.

Налог, исчисленный и удержанный с указанных доходов всех работников за месяц, можно перечислять в последний день этого месяца (в редакции пункта 6 статьи 226 НК РФ используется словосочетание «последнее число месяца», что является, по всей видимости, ошибкой юридической техники).

Перечисление удержанного НДФЛ ранее указанного срока нарушением не является.

Налоговым агентом при исчислении НДФЛ допущена ошибка, приведшая к возникновению задолженности физического лица — работника организации. В каком объеме должен быть удержан НДФЛ в погашение такой задолженности при последующих выплатах дохода физическому лицу в этом же году?

В редакции пункта 4 статьи 226 НК РФ, действовавшей до 1 января 2016 года, начисленная сумма НДФЛ должна была удерживаться налоговым агентом из любых денежных средств, выплачиваемых налогоплательщику, при фактической выплате указанных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не должна была превышать 50% суммы выплаты.

С 2016 года удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме только в случаях выплаты налогоплательщику дохода в натуральной форме или получения налогоплательщиком дохода в виде материальной выгоды.

При буквальном толковании исчисленная сумма НДФЛ удерживается налоговым агентом из доходов налогоплательщика в денежной форме, выплачиваемых непосредственно налогоплательщику, а не третьим лицам. Включение в понятие «выплата денежных средств» выплат наличных денежных средств третьему лицу по требованию налогоплательщика, а также случаев перечисления денежных средств на счет третьего лица по требованию налогоплательщика, сохранено в пункте 10 статьи 226.1 НК РФ при уплате НДФЛ лицами, являющимися налоговыми агентами при осуществлении операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов.

Включение в понятие «выплата денежных средств» выплат наличных денежных средств третьему лицу по требованию налогоплательщика, а также случаев перечисления денежных средств на счет третьего лица по требованию налогоплательщика, сохранено в пункте 10 статьи 226.1 НК РФ при уплате НДФЛ лицами, являющимися налоговыми агентами при осуществлении операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов.

Согласно статье 138 Трудового кодекса общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику.

Предельные размеры удержаний из заработной платы работника, предусмотренные статьей 138 ТК РФ, исчисляются из суммы, оставшейся после удержания налогов.

Таким образом, получается, что при выплате дохода в денежной форме непосредственно налогоплательщику налоговый агент может удерживать задолженность по НДФЛ за счет полной суммы выплачиваемого дохода.

Но следует отметить, что практика применения новой редакции пункта 4 статьи 226 НК РФ пока не сформирована. По мнению ФНС, сумма НДФЛ удерживается:

- с ограничениями, установленными статьей 138 Трудового кодекса, с дохода в виде оплаты труда;

- с ограничениями, установленными пунктом 4 статьи 226 НК РФ, с дохода в натуральной форме или в виде материальной выгоды;

- без ограничений с иных доходов, отличных от дохода в натуральной форме, в виде материальной выгоды, а также оплаты труда.

Указанная позиция, отраженная в письме от 26.10.2016 № БС-4-11/20405@, выгодна налогоплательщику. Если налоговый агент будет руководствоваться данным разъяснением, то оно на основании пункта 8 статьи 75, подпункта 3 пункта 1 статьи 111 НК РФ освободит его от риска уплаты пени и штрафа.

Влечет ли перечисление налога до выплаты дохода негативные последствия для налогового агента?

Строго говоря, НК РФ не предусматривает досрочное перечисление НДФЛ, более того, запрещает, поскольку в данном случае налог уплачивается за счет налогового агента в нарушение пункта 9 статьи 226 НК РФ.

В случае «досрочного» перечисления налога может возникнуть необходимость пройти процедуру возврата такой суммы как невыясненных поступлений (письмо Минфина от 16.09.2014 № 03-04-06/46268). При этом, обязанность по удержанию налога сохраняется.

Но следует отметить, что по конкретным делам есть судебная практика, согласно которой, если налог исчислен правильно, удержан и поступил в бюджет, то уплата НДФЛ до выплаты дохода не признается нарушением, влекущим для налогового агента штраф по статье 123 НК РФ и пени по статье 75 НК РФ. Подобные выводы сделаны, например, в Постановлении ФАС Северо-Западного округа от 10.12.2013 по делу № А56-16143/2013. Поддерживается указанный подход и в письме ФНС от 29.09.2014 № БС-4-11/19716.

Предположим, налоговый агент обнаруживает, что удержанная сумма налога, своевременно не перечислена, но при этом срок сдачи отчетности еще не наступил…

Иными словами, налоговый агент обнаружил ошибку в перечислении налога до представления отчетности. Несмотря на то, что в данном случае нет «искажения» отчетности, данное обстоятельство не препятствует «исправлению» ошибки, которое производится посредством уплаты налога в полном размере и пени.

Несмотря на то, что в данном случае нет «искажения» отчетности, данное обстоятельство не препятствует «исправлению» ошибки, которое производится посредством уплаты налога в полном размере и пени.

Действия налогового агента, который до представления первичного расчета обнаружил ошибку и произвел уплату налога и пени, свидетельствуют о добросовестном поведении участника налоговых правоотношений и отсутствии оснований для привлечения к ответственности по статье 123 НК РФ (Постановление Президиума ВАС от 18.03.2014 № 18290/13).

Вместе с тем, отсутствие задолженности по НДФЛ на дату составления акта проверки не является основанием для неприменения штрафа за несвоевременное перечисление НДФЛ и начисления пени (Определение Верховного Суда от 31.03.2016 № 307-КГ16-1594).

В чем специфика перечисления НДФЛ организацией, имеющей обособленные подразделения?

Российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Если организация, которая имеет несколько обособленных подразделений в одном муниципальном образовании на территориях, подведомственных разным налоговым органам, поставлена на учет в соответствии с пунктом 4 статьи 83 НК РФ по месту нахождения одного из таких обособленных подразделений, то НДФЛ по всем обособленным подразделениям перечисляется в бюджет по месту учета такого обособленного подразделения. При этом платежное поручение оформляется на каждое обособленное подразделение с соответствующим ему КПП (письмо Минфина от 22.06.2012 № 03-04-06/3-174).

Согласно пункту 7 статьи 226 НК РФ уплата налога по месту нахождения обособленного подразделения должна осуществляться исходя из сумм доходов физических лиц по всем договорам, заключенным с ними этим обособленным подразделением (а не только по трудовым договорам).

В какой налоговый орган следует производить перечисление удержанного налога при заключении договора аренды с физическим лицом?

Если договор был заключен головной организацией, то удержанный налог следует перечислять в налоговый орган по месту учета организации в налоговом органе (письмо Минфина от 01. 06.2011 № 03-04-06/3-127).

06.2011 № 03-04-06/3-127).

Если договор заключен организацией в лице обособленного подразделения, то налог должен быть направлен в налоговый орган по месту нахождения соответствующего обособленного подразделения (письмо Минфина от 22.11.2012 № 03-04-06/3-327).

Данный порядок применяется независимо от места жительства физических лиц и места нахождения имущества, сдаваемого ими в аренду. В тот же налоговый орган следует направлять и сведения о выплаченном физическому лицу доходе.

Насколько значимо место заключения трудового договора с физическим лицом?

Более важно место работы, указанное в трудовом договоре в соответствии со статьей 57 Трудового кодекса. Но если работа носит разъездной характер, налог следует перечислять по месту нахождения того подразделения, в котором заключен договор.

Налоговый агент уплатил всю сумму удержанного налога в налоговый орган по месту учета головного подразделения. Взыскивается ли штраф по статье 123 Кодекса на ту часть налога, которая подлежала перечислению по месту нахождения обособленного подразделения?

Правоприменительная практика исходит из того, что статьи 45, 75, 123 НК РФ не предусматривают взыскания не только штрафа, но и пени за нарушение порядка перечисления удержанного НДФЛ. Это означает, что если налог организацией был удержан и перечислен своевременно и в полном объеме по месту нахождения организации или по месту нахождения обособленного подразделения, то основания для уплаты пени и штрафа отсутствуют.

Это означает, что если налог организацией был удержан и перечислен своевременно и в полном объеме по месту нахождения организации или по месту нахождения обособленного подразделения, то основания для уплаты пени и штрафа отсутствуют.

Такой вывод сделан в Постановлении Президиума ВАС от 24.03.2009 № 14519/08, письме ФНС от 02.08.2013 № БС-4-11/14009.

А если в результате неправильного указания ОКТМО суммы налога на доходы физических лиц были перечислены в бюджет образования, в котором не расположены ни головное, ни обособленное подразделение организации?

Неправильное указание кода Общероссийского классификатора территорий муниципальных образований (ОКТМО) не предусмотрено в пункте 4 статьи 45 НК РФ в качестве случая, в котором обязанность по уплате налога признается неисполненной.

Если в платежных документах счет Федерального казначейства указан правильно и сумма налога поступила в бюджетную систему Российской Федерации, то налог считается уплаченным.

Перечисление правильно исчисленной и удержанной в полном объеме суммы НДФЛ в бюджеты муниципальных образований вне зависимости от соотношения сумм налога, «приходящихся» на соответствующие подразделения организации, не является основанием для начисления пени.

Такое толкование содержит Постановление Президиума ВАС от 23.07.2013 № 784/13. И хотя такое решение было принято в отношении кода ОКАТО, оно вполне применимо и в отношении кодов ОКТМО.

отчетность налоговая отчетность

Отправить

Запинить

Твитнуть

Поделиться

Информация о подаче и уплате подоходного налога с населения

Обзор: подоходный налог с населения SHS и PFA

Служба социального обеспечения метрополитена (SHS) Подоходный налог с населения

люди, испытывающие бездомность или рискующие оказаться бездомными. Этот налог вступил в силу 1 января 2021 года.

Программа SHS частично финансируется за счет подоходного налога с населения в размере 1 %. Индивидуальный налог SHS уплачивается физическими лицами с налогооблагаемым доходом Metro выше 125 000 долларов США при подаче декларации в одиночку или 200 000 долларов США при совместной подаче декларации, которые живут в Metro (в том числе только часть года), работают в Metro или имеют доход из источников Metro, даже если они не житель Метро. Чтобы определить, находится ли ваш адрес в налоговой юрисдикции Metro, проверьте свой адрес в инструменте поиска пограничного адреса Metro. Выручка распределяется по частям округов Клакамас, Малтнома и Вашингтон, которые находятся в пределах района Метро.

Чтобы определить, находится ли ваш адрес в налоговой юрисдикции Metro, проверьте свой адрес в инструменте поиска пограничного адреса Metro. Выручка распределяется по частям округов Клакамас, Малтнома и Вашингтон, которые находятся в пределах района Метро.

Налоговый отдел города Портленда управляет налогами от имени Metro. Лица, которые несут ответственность за уплату налога, должны подать отдельную налоговую декларацию Metro SHS и уплатить налог в отдел доходов города Портленда, чтобы соответствовать налоговому законодательству.

Дошкольное учреждение округа Малтнома для всех (PFA) Подоходный налог с населения

В 2020 году избиратели округа Малтнома одобрили введение бесплатной дошкольной программы. Программа «Дошкольное учреждение для всех» финансируется за счет налога на доходы физических лиц, который вступил в силу 1 января 2021 года.

Ставка подоходного налога составляет 1,5 % для налогооблагаемого дохода округа Малтнома свыше 125 000 долларов США для физических лиц или 200 000 долларов США для лиц, подающих совместную декларацию, и дополнительные 1,5 % для налогооблагаемого дохода округа Малтнома свыше 250 000 долларов США для физических лиц или 400 000 долларов США для совместных декларантов. Ставка увеличится на 0,8 % в 2026 году. Индивидуальный налог PFA уплачивается физическими лицами с налогооблагаемым доходом округа Малтнома выше 125 000 долларов США при подаче заявления в одиночку или 200 000 долларов США при подаче совместной декларации, которые проживают в округе Малтнома (в том числе только часть года), работают в округе Малтнома или иметь доход из источников округа Малтнома, даже если он не является резидентом округа Малтнома. Чтобы определить, находится ли ваш адрес в налоговой юрисдикции округа Малтнома, найдите свой адрес в Картах Портленда. Если результаты поиска указывают на юрисдикцию округа Малтнома, ваш адрес находится в пределах юрисдикции округа Малтнома.

Ставка увеличится на 0,8 % в 2026 году. Индивидуальный налог PFA уплачивается физическими лицами с налогооблагаемым доходом округа Малтнома выше 125 000 долларов США при подаче заявления в одиночку или 200 000 долларов США при подаче совместной декларации, которые проживают в округе Малтнома (в том числе только часть года), работают в округе Малтнома или иметь доход из источников округа Малтнома, даже если он не является резидентом округа Малтнома. Чтобы определить, находится ли ваш адрес в налоговой юрисдикции округа Малтнома, найдите свой адрес в Картах Портленда. Если результаты поиска указывают на юрисдикцию округа Малтнома, ваш адрес находится в пределах юрисдикции округа Малтнома.

Налоговый отдел города Портленда управляет налогами от имени округа Малтнома. Лица, которые несут ответственность за уплату налога, должны подать отдельную налоговую декларацию PFA округа Малтнома и уплатить налог в отдел доходов города Портленда, чтобы соответствовать налоговому законодательству.

Требования к удержанию налога из заработной платы

Подоходный налог с населения на вспомогательные жилищные услуги (SHS)

отказаться от удержания налога. Некоторые работодатели начали удерживать налог в 2021 году. В вашей форме W-2 будет указано, что этот налог был удержан в разделе местных налогов под названием «METRO».

Если вы хотите принять или отказаться от требования об удержании налога SHS, обратитесь к своему работодателю.

Дошкольное учреждение округа Малтнома для всех (PFA) Подоходный налог с физических лиц

Начиная с января 2022 года работодатели округа Малтнома обязаны удерживать налог за счет вычетов из заработной платы для сотрудников, которые зарабатывают более 200 000 долларов США в год, или для сотрудников, которые выбрали уплату налога удерживается. Некоторые работодатели начали удерживать налог в 2021 году. В вашей форме W-2 будет указано, что этот налог был удержан в разделе местных налогов под названием «MULT».

Если вы хотите принять или отказаться от требования об удержании налога PFA, обратитесь к своему работодателю.

Ставки подоходного налога с физических лиц

Подоходный налог с физических лиц, предоставляемых в рамках вспомогательных жилищных услуг (SHS)

Ставка подоходного налога с физических лиц, предоставляемых в рамках вспомогательных жилищных услуг (SHS), составляет 1% от облагаемого налогом дохода Metro свыше 125 000 долл.

Дошкольное учреждение округа Малтнома для всех (PFA) Подоходный налог с населения

Ставка подоходного налога с населения округа Малтнома для всех дошкольных учреждений (PFA) составляет 1,5 % от налогооблагаемого дохода округа Малтнома, превышающего 125 000 долларов США для физических лиц и 200 000 долларов США для лиц, подающих совместную декларацию, и дополнительно 1,5% % от налогооблагаемого дохода округа Малтнома свыше 250 000 долларов США для физических лиц и 400 000 долларов США для лиц, подающих совместную декларацию. Ставка увеличится на 0,8% в 2026 г.

Ставка увеличится на 0,8% в 2026 г.

Другие налоги на доходы физических лиц

Фонд образования и доступа к искусству города Портленда (налог на искусство)

Каждый житель Портленда в возрасте 18 лет и старше, который получает доход выше федерального уровня бедности и имеет доход в размере 1000 долларов США или более, должен подать и уплатить Налог на искусство. Посетите нашу страницу о налогах на искусство, чтобы получить дополнительную информацию о требованиях к подаче заявок и оплате.

Статус проживания: полный год и неполный год/нерезиденты, подающие документы

Metro Supportive Housing Services (SHS) Подоходный налог с населения

Если ваш доход превышает пороговое значение в размере 125 000 долларов США для единого или 200 000 долларов США для совместного налогообложения, ваш доход, подлежащий обложению налогом SHS, включает весь доход, полученный в течение года, пока вы были резидентом Metro, а также весь доход, полученный от источников Metro, когда вы были нерезидент.

Вы считаетесь резидентом Метро на целый год, если прожили в Метро весь год. Вы также считаетесь глобальным резидентом Метро, даже если вы жили за пределами Метро в течение части года, если выполняются все следующие условия: вы считаете Метро своим постоянным домом; Метро — это центр вашей финансовой, социальной и семейной жизни; а Метро — это место, куда вы собираетесь вернуться после отсутствия. Чтобы определить, находится ли ваше место жительства в пределах налоговой юрисдикции Metro, используйте инструмент поиска адресов Metro. Жители, проживающие в течение всего года, должны заполнить форму MET-40 для жителей, проживающих в течение всего года.

Если вы были резидентом Metro только часть года или если вы не были резидентом Metro в течение года, но вы получали доход в Metro или получали доход из источников Metro, вам необходимо заполнить форму MET-40- NP Нерезидент/резидент на пол года. Для резидентов, проживающих неполный год, Metro облагает налогом ваш доход из всех источников, заработанных или полученных, когда вы были резидентом Metro. Для нерезидентов Metro облагает налогом только ваш доход из источников Metro. Если вы были резидентом в течение неполного года, а также получали доход из источников Metro, когда были нерезидентом, Metro облагает налогом общую сумму вашего дохода за неполный год и дохода нерезидента.

Для нерезидентов Metro облагает налогом только ваш доход из источников Metro. Если вы были резидентом в течение неполного года, а также получали доход из источников Metro, когда были нерезидентом, Metro облагает налогом общую сумму вашего дохода за неполный год и дохода нерезидента.

Если вы нерезидент и приехали в Метро для выполнения работы, доход от работы, выполненной в Метро, облагается налогом. Если вы были нерезидентом, нанятым работодателем Metro, но не приезжали в Metro для выполнения работы (например, работа выполнялась из домашнего офиса в рамках удаленной работы), доход, полученный за эту работу, не облагается налогом.

Дошкольное учреждение округа Малтнома для всех (PFA) Подоходный налог с физических лиц

Если ваш доход превышает пороговое значение в размере 125 000 долларов США для одного или 200 000 долларов США, ваш доход, облагаемый налогом PFA, включает весь доход, полученный в течение года, когда вы были резидентом. округа Малтнома, а также весь доход, полученный из источников округа Малтнома, когда вы были нерезидентом.

округа Малтнома, а также весь доход, полученный из источников округа Малтнома, когда вы были нерезидентом.

Вы считаетесь резидентом округа Малтнома в течение всего года, если вы проживали в округе Малтнома в течение всего года. Вы также считаетесь постоянным жителем округа Малтнома в течение всего года, даже если вы жили за пределами округа Малтнома в течение части года, если выполняются все следующие условия: вы считаете округ Малтнома своим постоянным домом; Округ Малтнома – это центр вашей финансовой, социальной и семейной жизни; а округ Малтнома – это место, куда вы собираетесь вернуться после отсутствия. Чтобы определить, находится ли ваш адрес в налоговой юрисдикции округа Малтнома, найдите свой адрес в Картах Портленда, чтобы подтвердить юрисдикцию. Жители, проживающие в течение всего года, должны заполнить форму MC-40 для жителей, проживающих в течение всего года.

Если вы были резидентом округа Малтнома только часть года или если вы не были резидентом округа Малтнома в течение года, но получали доход в округе Малтнома или получали доход из источников округа Малтнома, вам необходимо заполнить форму MC-40-NP Нерезидент/резидент на пол года. Для жителей округа Малтнома, проживающих неполный год, округ Малтнома облагает налогом ваш доход из всех источников, заработанных или полученных, когда вы были резидентом округа Малтнома. Для нерезидентов округ Малтнома облагает налогом только ваш доход из источников округа Малтнома. Если вы были резидентом в течение неполного года, а также получали доход из источников округа Малтнома, пока были нерезидентом, округ Малтнома облагает налогом общую сумму вашего дохода за неполный год и дохода нерезидента.

Для жителей округа Малтнома, проживающих неполный год, округ Малтнома облагает налогом ваш доход из всех источников, заработанных или полученных, когда вы были резидентом округа Малтнома. Для нерезидентов округ Малтнома облагает налогом только ваш доход из источников округа Малтнома. Если вы были резидентом в течение неполного года, а также получали доход из источников округа Малтнома, пока были нерезидентом, округ Малтнома облагает налогом общую сумму вашего дохода за неполный год и дохода нерезидента.

Если вы были нерезидентом и приехали в округ Малтнома для выполнения работы, доход от работы, выполненной в округе Малтнома, облагается налогом. Если вы были нерезидентом, нанятым работодателем округа Малтнома, но не ездили в округ Малтнома для выполнения работы (например, работа выполнялась из домашнего офиса в рамках удаленной работы), доход, полученный за эту работу, не облагается налогом.

Требования к подаче декларации по подоходному налогу с физических лиц

Вы должны подать декларацию(и) по личному подоходному налогу и оплатить свои обязательства по личному подоходному налогу в отдел доходов города Портленда в соответствии с тем же графиком, что и федеральные и государственные налоговые декларации ( обычно 15 апреля). Эти налоги не включаются в вашу налоговую декларацию штата Орегон и должны быть поданы и уплачены в отдел доходов города Портленда.

Эти налоги не включаются в вашу налоговую декларацию штата Орегон и должны быть поданы и уплачены в отдел доходов города Портленда.

В настоящее время электронная регистрация доступна только для некоторых программ. Узнайте у своего поставщика программного обеспечения, разрешает ли он возможность подачи документов в электронном виде. Если ваше программное обеспечение не позволяет подавать документы в электронном виде, оно может создать бумажную декларацию, которую вы сможете распечатать и отправить по почте.

Декларация, которую вы должны подать, будет зависеть от вашего статуса проживания в юрисдикции. Если вы несете ответственность за уплату как налога Metro SHS, так и налога PFA округа Малтнома и имеете одинаковый статус резидента в обеих юрисдикциях, у вас есть возможность подать комбинированную налоговую декларацию PFA Metro SHS/MultCo PFA в Portland Revenue Online (PRO ).

Metro Supportive Housing Services (SHS) Подоходный налог с населения

Вы должны подать декларацию о подоходном налоге с населения Metro SHS, если:

- Вы являетесь резидентом Metro в течение всего года и

- ваш налогооблагаемый доход в штате Орегон превышает 125 000 долларов США, и вы подаете заявление как «незамужний», что включает в себя федеральные статусы подачи документов «Холостяк» и «Женатый» отдельно; или

- ваш налогооблагаемый доход в штате Орегон превышает 200 000 долларов США, и вы подаете заявление как «совместно проживающий», что включает в себя федеральные статусы «Замужем», подающего совместную декларацию, «Глава семьи» и «Вдова (вдова)»

- ваш налогооблагаемый доход в штате Орегон превышает 125 000 долларов США, и вы подаете заявление как «незамужний», что включает в себя федеральные статусы подачи документов «Холостяк» и «Женатый» отдельно; или

Вы являетесь нерезидентом или резидентом Metro в течение неполного года, и

ваш налогооблагаемый доход Metro превышает 125 000 долларов США, и вы подаете заявление как «холостой», что включает в себя федеральные статусы подачи документов «Холостяк» и «Женатый» отдельно; или

ваш налогооблагаемый доход Metro превышает 200 000 долларов США, и вы подаете заявление как «совместно», что включает в себя федеральные статусы подачи документов «Замужем, подающим совместную декларацию», «Глава семьи» и «Подходящая вдова»

Если вы не соответствуете перечисленным выше критериям, вы не обязаны подавать декларацию о подоходном налоге с физических лиц Metro SHS. Однако, если ваш работодатель удержал налоги из вашей заработной платы, вам необходимо будет подать декларацию о личном подоходном налоге в Отдел доходов, чтобы получить возмещение удержанных налогов.

Однако, если ваш работодатель удержал налоги из вашей заработной платы, вам необходимо будет подать декларацию о личном подоходном налоге в Отдел доходов, чтобы получить возмещение удержанных налогов.

Дошкольное учреждение округа Малтнома для всех (PFA) Подоходный налог

Вы должны подать налоговую декларацию PFA округа Малтнома, если:

Если вы не соответствуете перечисленным выше критериям, вы не обязаны подавать налоговую декларацию PFA округа Малтнома о подоходном налоге с населения. Однако, если ваш работодатель удержал налоги из вашей заработной платы, вам необходимо будет подать декларацию о подоходном налоге с населения в Отдел доходов, чтобы получить возмещение удержанных налогов.

Запрос на продление файла

Чтобы запросить продление срока подачи, вы должны внести платеж за продление до первоначальной даты возврата для автоматического продления срока подачи на шесть месяцев. Платежи за продление могут быть произведены онлайн или по почте с использованием платежного ваучера. Налоговая инспекция не разрешает продлевать срок уплаты налога.

Платежи за продление могут быть произведены онлайн или по почте с использованием платежного ваучера. Налоговая инспекция не разрешает продлевать срок уплаты налога.

Если у вас нет предполагаемого налогового остатка, но вы хотите запросить продление файла, ваше федеральное или государственное расширение будет служить вашим дополнением для Metro SHS и/или вашего PFA округа Малтнома. Отметьте поле «Расширение подано» при подаче декларации по личному подоходному налогу и приложите к своей декларации копию федерального продления или подтверждение платежа за продление в штате Орегон.

ПРИМЕЧАНИЕ . Даже если вы подаете заявление на продление, налоговые обязательства должны быть полностью уплачены до первоначальной даты платежа, в противном случае будут начислены штрафы и проценты.

Уплата ваших личных налогов

Уплата ваших личных налогов должна быть произведена в то же время, когда вы подаете и платите федеральные налоги и налоги штата (как правило, 15 апреля для большинства заявителей). Если вы запросили продление срока подачи налоговой декларации, ваш платеж по-прежнему должен быть произведен в первоначальный срок. Нет никакого расширения, чтобы заплатить Ваши личные налоги.

Если вы запросили продление срока подачи налоговой декларации, ваш платеж по-прежнему должен быть произведен в первоначальный срок. Нет никакого расширения, чтобы заплатить Ваши личные налоги.

Неуплата личных налогов в установленный срок влечет за собой штрафы и проценты за просрочку платежа.

Ежеквартальные расчетные платежи

Налогоплательщик должен уплачивать ежеквартальные расчетные платежи или добиваться удержания работодателем заработной платы в связи с налогом на доходы физических лиц SHS Metro и/или подоходным налогом с населения PFA округа Малтнома, если налоговые обязательства за текущий год по любой налоговой программе будут составлять 1000 долларов США или больше, соответственно.

Каждый квартальный расчетный платеж должен составлять 25 % или более от предполагаемого налогового обязательства за текущий год.

Для лиц, подающих отчет за календарный год, расчетные ежеквартальные платежи должны быть произведены:

«>

«>Налогоплательщик подлежит ежеквартальному уплате штрафа и процентов за квартальную недоплату, если он обязан уплачивать ежеквартальные расчетные платежи в установленный срок не сделал четыре ежеквартальных расчетных платежа в размере 25 % или более налога, равных:

Штраф за квартальную недоплату составляет 5 % от недоплаченной суммы налога, а проценты за квартальную недоплату рассчитываются по годовой ставке 10 % за каждый квартал, в котором платежи просрочены или меньше причитающейся суммы.

Планы платежей

Налоговое управление признает, что иногда налогоплательщик не может полностью оплатить свои налоговые обязательства. Чтобы стимулировать выплату всех причитающихся сумм, налоговый отдел рассмотрит возможность заключения соглашения о плане платежей для обеспечения сбора. Налогоплательщики не имеют права на план платежей, если налогоплательщик относится к одной из следующих категорий:

План платежей может быть утвержден, если у налогоплательщика нет другого способа финансирования этого долга (например, денежные авансы по кредитной карте, доходы от кредита под залог недвижимости, бизнес-кредиты и т. д.) Налогоплательщик должен соблюдать налоги города и округа коды в течение срока действия плана платежей.

Требования к плану платежей

Как правило, за установку плана платежей взимается плата в размере 25 долларов США. Налоговая служба может обсудить варианты плана платежей и утвердить налогоплательщика при условии, что варианты соответствуют критериям, установленным ниже.

Налоговая служба может обсудить варианты плана платежей и утвердить налогоплательщика при условии, что варианты соответствуют критериям, установленным ниже.

Если вы можете оплатить всю причитающуюся сумму в течение 12 месяцев, вы можете не платить комиссию за заключение соглашения о плане платежей.

Если требуется соглашение о плане платежей на срок более 24 месяцев, плата за установку увеличивается до 50 долларов США и требуется одобрение руководителя.

Если запрашиваются другие условия, руководство отдела доходов рассмотрит предлагаемые альтернативные условия в каждом конкретном случае.

Срок выполнения плана платежей — 10 или 25 числа месяца, но не позднее 16 дней после даты создания плана платежей. Проценты продолжают начисляться в течение периода погашения.

Все платежи должны быть произведены в установленный срок. Неуплата какого-либо взноса по плану платежей в установленный срок приведет к тому, что план платежей будет считаться невыполненным, и любой непогашенный остаток подлежит немедленной оплате.

Неуплата какого-либо взноса по плану платежей в установленный срок приведет к тому, что план платежей будет считаться невыполненным, и любой непогашенный остаток подлежит немедленной оплате.

Платежи, не полученные в течение пяти (5) рабочих дней после установленного срока, будут считаться просроченными. Налоговая служба разрешит один просроченный платеж. Второй просроченный платеж приведет к тому, что весь непогашенный остаток подлежит немедленной оплате, и любой отказ от штрафа, предоставленный в соответствии с политикой начисления штрафов Департамента доходов, будет немедленно восстановлен в отношении непогашенного остатка.

Задолженность по налогам

Если оплата причитающихся налогов или протест против повышения налогов получены своевременно, налоговый отдел может начислить дополнительные проценты и штрафы, включая гражданские штрафы в размере 500 долларов США за нарушение налогового кодекса города и округа. Отдел доходов также может начать взимание остатка, причитающегося с вашего аккаунта.

Отдел доходов также может начать взимание остатка, причитающегося с вашего аккаунта.

Если налоговое управление передаст ваш аккаунт стороннему коллекторскому агентству, к вашему долгу могут быть добавлены дополнительные сборы в размере до 25% от общей суммы задолженности, и вы должны связаться с коллекторским агентством по поводу вашего долга.

Если налоговое управление передаст ваш счет в прокуратуру города, к вашему долгу могут быть добавлены дополнительные судебные или юридические издержки.

Возврат

Чтобы запросить возврат, вам нужно будет подать индивидуальную налоговую декларацию.

Возмещение налогов Metro SHS и Multnomah PFA обычно производится в течение 8–10 недель после подачи декларации (со всеми подтверждающими налоговыми страницами). Из-за большого количества почты для возврата средств, поданных в марте/апреле и сентябре/октябре, может потребоваться дополнительное время.

Возврат будет произведен только в случае переплаты, повторных платежей или платежа, сделанного, когда налог не был уплачен, и возврат был запрошен по вашему возврату. Все запросы на возврат должны быть сделаны в письменной форме.

Онлайн-платеж, сделанный с понедельника по пятницу, может быть аннулирован в тот же день, когда он был совершен, путем отмены платежа до 16:00 по тихоокеанскому времени.

Возврат через ACH

Чтобы получить возмещение посредством прямого депозита, вы должны подать декларацию в электронном виде и запросить возмещение по этой декларации через Portland Revenue Online или через утвержденного поставщика электронных файлов.

Плати! Индивидуальные налоговые платежи

Ниже вы найдете ссылки на способы оплаты вашего налогового обязательства в штате Мэриленд. Если вы не в состоянии оплатить всю причитающуюся сумму, вам все равно следует подать налоговую декларацию и рассмотреть возможность организации оплаты. Мы обработаем вашу декларацию, а затем отправим вам уведомление о подоходном налоге на оставшуюся сумму, причитающуюся за неуплату налогов.

Мы обработаем вашу декларацию, а затем отправим вам уведомление о подоходном налоге на оставшуюся сумму, причитающуюся за неуплату налогов.

Если вы подадите заявку и оплатите в электронном виде до 15 апреля, у вас есть время до 30 апреля, чтобы произвести электронный платеж с использованием прямого дебета или кредитной карты. Варианты электронных платежей исключают почтовые расходы, возможность потери почты и возможные штрафы за просроченные платежи.

Оплата по мере заработка

Штат Мэриленд — оплата по мере заработка. Избегайте штрафов, процентов, комиссий и любых неблагоприятных действий по сбору налогов, убедившись, что ваш налог удержан надлежащим образом, и/или уплатите предполагаемые налоги, чтобы гарантировать, что вы не задолжали в конце года.

Исправьте удержание из заработной платы

- Сокрытие информации

Настройка Предполагаемые платежи

- Расчетные налоговые платежи

Планы и договоренности о платежах

Если вы не в состоянии выплатить причитающуюся сумму в полном объеме, вам все равно следует подать налоговую декларацию и запросить договоренность об оплате. Мы обработаем вашу декларацию, а затем отправим вам уведомление о подоходном налоге на оставшуюся сумму, причитающуюся за неуплату налогов.

Мы обработаем вашу декларацию, а затем отправим вам уведомление о подоходном налоге на оставшуюся сумму, причитающуюся за неуплату налогов.

Порядок оплаты

Вы должны заплатить как можно больше с помощью налоговой декларации и продолжать производить платежи, ожидая обработки декларации. Чтобы обеспечить надлежащее зачисление на ваш счет, обязательно укажите в платеже свой номер социального страхования и налоговый период, за который предназначен платеж.

Когда ваша декларация будет обработана, вам будет отправлено Уведомление об уплате подоходного налога. Если вы не можете оплатить уведомление в полном объеме в это время, вы можете указать предпочтительный срок оплаты в уведомлении и отправить его обратно, используя прилагаемый конверт. Если запрошенный термин отсутствует в списке или вам нужна дополнительная помощь, обратитесь в отдел сбора по телефону 410-974-2432 или 1-888-674-0016 или по электронной почте cdcollectionind@marylandtaxes. gov. Если вы отправляете нам электронное письмо, пожалуйста, укажите свое имя, адрес, последние четыре цифры вашего номера социального страхования, номер дела или номер уведомления, а также свой номер телефона. Это поможет нам быстро ответить на ваш запрос.

gov. Если вы отправляете нам электронное письмо, пожалуйста, укажите свое имя, адрес, последние четыре цифры вашего номера социального страхования, номер дела или номер уведомления, а также свой номер телефона. Это поможет нам быстро ответить на ваш запрос.

При желании вы можете запросить оплату онлайн.

Платеж за освобождение от удержания MVA

Чтобы договориться об оплате для освобождения от удержания MVA, позвоните нам по бесплатному телефону (855) 213-6669 или напишите нам по адресу [email protected]. Пожалуйста, укажите ваше имя, адрес, последние четыре цифры вашего номера социального страхования, номер дела или номер уведомления и ваш номер телефона в сообщении электронной почты. Это поможет нам быстро ответить на ваш запрос.

Настройка плана регулярных платежей

Уже есть план платежей? Хотите автоматических платежей? Вам не нужно выписывать еще один чек для оплаты индивидуального соглашения об уплате налогов, если вы этого не хотите. Благодаря регулярной программе прямого дебетования в штате Мэриленд вам не нужно беспокоиться об отправке чека по индивидуальному плану уплаты налогов.

Благодаря регулярной программе прямого дебетования в штате Мэриленд вам не нужно беспокоиться об отправке чека по индивидуальному плану уплаты налогов.

- Настройка плана регулярных платежей

- Часто задаваемые вопросы: прямой дебет

Оплата наличными

С 1 июля 2016 г. оплата наличными больше не будет приниматься ни в одном из наших филиалов.

Платежи, требующие немедленного получения денежных средств, должны производиться заверенным чеком, кассовым чеком или денежным переводом.

Уже есть план платежей? Хотите автоматических платежей? Вам не нужно выписывать еще один чек для оплаты индивидуального соглашения об уплате налогов, если вы этого не хотите. Благодаря регулярной программе прямого дебетования в штате Мэриленд вам не нужно беспокоиться об отправке чека по индивидуальному плану уплаты налогов.

Если вы не знаете номер своего платежного соглашения, позвоните в наш отдел сбора платежей по телефону 410-974-2432 или 1-888-674-0016.

Если вы знаете номер своего платежного соглашения, вы можете настроить свой запрос на регулярный прямой дебет онлайн.

- Часто задаваемые вопросы: прямой дебет

Способы оплаты

Ниже вы найдете ссылки на способы оплаты налоговых обязательств штата Мэриленд. Если вы не в состоянии оплатить всю причитающуюся сумму, вам все равно следует подать налоговую декларацию и рассмотреть возможность организации оплаты. Мы обработаем вашу декларацию, а затем отправим вам уведомление о подоходном налоге на оставшуюся сумму, причитающуюся за неуплату налогов. См. 9Раздел 0131 Соблюдение налогового законодательства для получения подробной информации о сборах, порядке оплаты, уведомлениях о подоходном налоге, неуплате и пропущенных или просроченных платежах.

- Осуществление платежей прямым дебетом

Online Bill Pay — это простой, удобный и безопасный способ бесплатно оплачивать свои налоговые обязательства штата Мэриленд онлайн. Эта система может использоваться для оплаты счетов по налогам на бизнес с использованием электронного вывода средств (прямого дебета) из банка или финансового учреждения США. : Иностранные объекты не принимаются. Чтобы получить доступ к этой бесплатной онлайн-службе, вы должны стать зарегистрированным пользователем. Чтобы зарегистрироваться, нажмите на соответствующую ссылку, указанную ниже, и следуйте инструкциям.

Эта система может использоваться для оплаты счетов по налогам на бизнес с использованием электронного вывода средств (прямого дебета) из банка или финансового учреждения США. : Иностранные объекты не принимаются. Чтобы получить доступ к этой бесплатной онлайн-службе, вы должны стать зарегистрированным пользователем. Чтобы зарегистрироваться, нажмите на соответствующую ссылку, указанную ниже, и следуйте инструкциям.

Физические лица, у которых есть личные налоговые обязательства за текущий год, смогут выбрать дату платежа 15 апреля или ранее. Те, кто подал декларацию в электронном виде до 15 апреля, могут выбрать дату платежа 30 апреля или раньше.

Для доступа к онлайн-оплате счетов: Нажмите здесь

Платежи по кредитным картам. К любым платежам по кредитным картам добавляется комиссия за обслуживание в размере 2,49%, поскольку эти платежи обрабатываются через сторонний сайт.

Вы можете оплатить свои индивидуальные налоги штата Мэриленд личным чеком или денежным переводом, если предпочитаете не платить электронным способом или кредитной картой.