Содержание

Ставка земельного налога в 2017-2018 годах

Земельный налог в 2017-2018 годах оплачивается всеми владельцами земельных участков в местные бюджеты территорий, на которых земли расположены. Для оплаты земельного налога в 2017-2018 годах физлицам налоговыми ведомствами рассылаются уведомления с расчетами по налогу, а вот юрлица должны рассчитывать размер платежа сами.

Размер налоговой ставки земельного налога

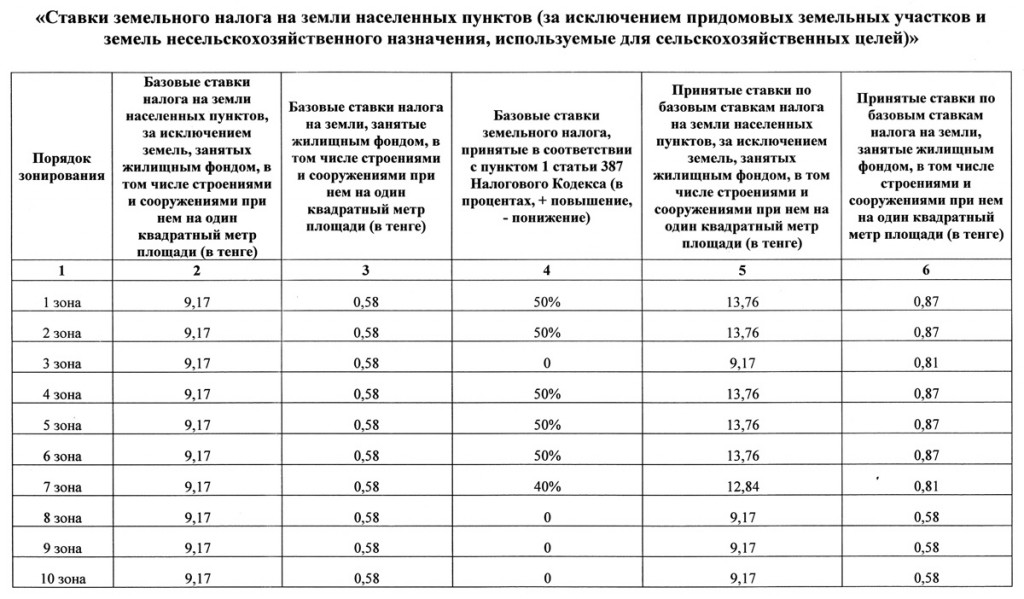

Ставка земельного налога устанавливается муниципалитетами, но не может быть больше размера, установленного ст. 394 НК РФ. В частности, максимальный размер на уровне 0,3 % от стоимости земли, указанной в кадастре, определен:

- для сельскохозяйственных земель;

ОБРАТИТЕ ВНИМАНИЕ! О нецелевом использовании сельхозземель будут сообщать налоговикам. В случае установления данного факта ставка налога увеличится до 1,5%. Подробности см. здесь.

Подробности см. здесь.

- земель под жилыми зданиями и жилищно-коммунальной инфраструктурой;

- земель, выделенных для садов/огородов и подсобного хозяйства;

- спецземель, ограниченных в обороте.

Об уплате земельного налога жильцами многоквартирных домов читайте в нашей статье «С 1 января 2015 года собственники помещений в многоквартирных домах не будут платить земельный налог».

Для всех других земельных участков ставка земельного налога в 2017-2018 годах не может быть выше 1,5% от стоимости земли в соответствии с данными из госкадастра.

Ставки земельного налога в 2017-2018 годах устанавливаются представительными органами муниципалитетов, а в городах федерального значения (Москве, Санкт-Петербурге и Севастополе) представительными органами субъектов РФ в соответствующих законах. Так, власти могут предусмотреть пониженные ставки для определенных категорий земельных участков. Например, для участков, занятых технопарками или индустриальными (промышленными) парками Москвы, ставка налога на землю равна 0,7% (п. 1.6 ст. 3.1 закона города Москвы «О земельном налоге» от 24.11.2004 № 74). Если же в муниципальном образовании (или городе федерального значения) специальные ставки налога на землю не установлены, то в соответствии с п. 3 ст. 394 НК РФ действуют определенные федеральным налоговым законодательством максимальные ставки.

Например, для участков, занятых технопарками или индустриальными (промышленными) парками Москвы, ставка налога на землю равна 0,7% (п. 1.6 ст. 3.1 закона города Москвы «О земельном налоге» от 24.11.2004 № 74). Если же в муниципальном образовании (или городе федерального значения) специальные ставки налога на землю не установлены, то в соответствии с п. 3 ст. 394 НК РФ действуют определенные федеральным налоговым законодательством максимальные ставки.

Налоговая ставка земельного налога в 2017-2018 годах для юридических лиц такая же, как и для налогоплательщиков-физлиц. Точно так же юрлица-арендаторы либо те, кому земля передана безвозмездно в пользование на определенный срок, не считаются налогоплательщиками земельного налога.

Плательщиками земельного налога по участкам, входящим в паевой инвестфонд, признаются управляющие компании. В этой ситуации уплата налога осуществляется за счет средств из этого инвестфонда.

Налог на земельные участки в 2017-2018 годах

Земельный налог, устанавливаемый местными нормативными актами, уплачивается по месту нахождения земельного участка. Налогооблагаемой базой при исчислении величины земельного налога является стоимостная оценка участка, установленная Роскадастром. Уплату налога производит собственник земли либо ее пользователь на основании права постоянного использования земельного участка или пожизненного наследуемого владения.

Налогооблагаемой базой при исчислении величины земельного налога является стоимостная оценка участка, установленная Роскадастром. Уплату налога производит собственник земли либо ее пользователь на основании права постоянного использования земельного участка или пожизненного наследуемого владения.

Физические лица должны уплатить налог на позднее 1 декабря (п. 1 ст. 397 НК РФ).

Прочитать, как узнать задолженность по земельному налогу, можно здесь.

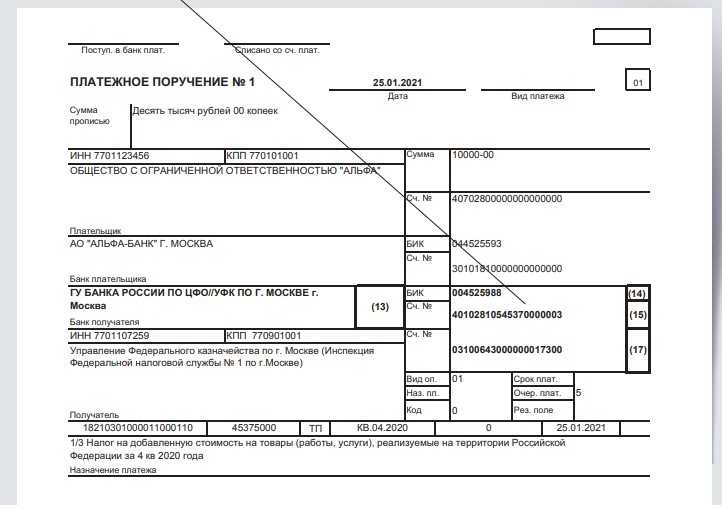

Срок уплаты налога и авансовых платежей для юридических лиц определяется местными органами власти. Уплата налога для юридических лиц по итогам налоговых периодов не может быть ранее 1 февраля года, следующего за истекшим.

О сроках уплаты земельного налога для юридических лиц можно прочитать здесь.

Льготы по земельному налогу

Земельный налог 2017-2018 годов для отдельных категорий налогоплательщиков может быть существенно снижен (вплоть до полного освобождения от его уплаты) на основании ст. 395 НК РФ. Среди льготников, которые освобождены от оплаты земельного налога:

395 НК РФ. Среди льготников, которые освобождены от оплаты земельного налога:

- религиозные учреждения;

- исправительные колонии;

- автодоры;

- общественные организации инвалидов;

- организации, занятые художественным промыслом;

- коренные малочисленные народности;

- резиденты ОЭЗ или СЭЗ;

- управляющие компании в «Сколково»;

- строители судов, имеющие статус резидента ОЭЗ промышленно-производственного характера.

О том, кто освобождается от уплаты земельного налога, читайте здесь.

Рассчитать земельный налог поможет статья «Земельный налог за 1 квартал 2018 года — расчет и уплата».

Бланк декларации по земельному налогу с 2017 года можно скачать в публикации «Встречайте — новая декларация по земельному налогу».

А нюансы заполнения декларации читайте в статье «Заполняем декларацию по земельному налогу за 2017 год».

Итоги

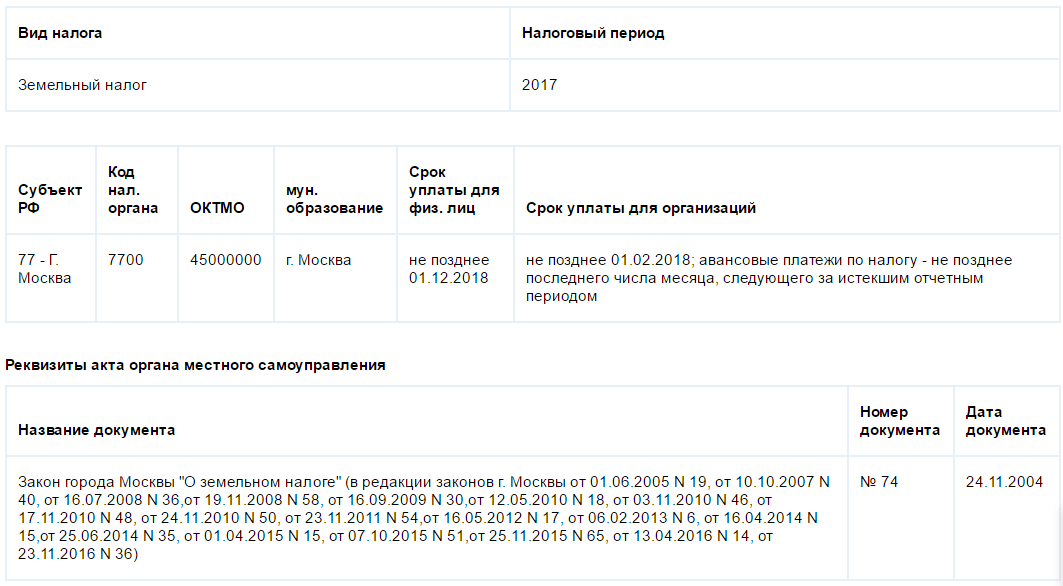

Ставка земельного налога в 2017-2018 годах устанавливается властями муниципалитетов, но не может превышать 0,3% для земель сельхозназначения и 1,5% для остальных категорий земельных участков. Налогооблагаемой базой при исчислении земельного налога является кадастровая стоимость участка, установленная Роскадастром на 1 января налогового периода.

Ставка налога, % от кадастровой стоимости участка* | Порядок и срок уплаты | Льготы по уплате налога | Нормативный акт | ||

в отношении земельных участков, предназначенных для размещения домов многоэтажной жилой застройки | 0,3 | Налогоплательщики — физические лица уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Налогоплательщики — организации уплачивают налог авансовыми платежами в размере 1/4 соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по истечении первого квартала не позднее 5 мая, по истечении второго квартала не позднее 5 августа и по истечении третьего квартала, не позднее 5 ноября.

Сумма налога, подлежащая уплате по итогам налогового периода, уплачивается не позднее 5 февраля года, следующего за истекшим налоговым периодом | Ст. 395 НК РФ

п. 2-4 Решения Совета муниципального образования «город Болгар» Спасского муниципального района Республики Татарстан от 22 июня 2018 г. N 31-2 | НК РФ

Решение Совета муниципального образования «город Болгар» Спасского муниципального района Республики Татарстан от 22 июня 2018 г. N 31-2 | |

в отношении земельных участков, предназначенных для размещения домов индивидуальной жилой застройки | 0,3 | ||||

в отношении земельных участков, предназначенных для размещения гаражей и автостоянок: |

| ||||

— земельные участки, предназначенные для хранения автотранспортных средств для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности | 0,6 | ||||

— прочие земельные участки, предназначенные для размещения гаражей и автостоянок | 1,5 | ||||

в отношении земельных участков, находящихся в составе дачных, садоводческих и огороднических объединений | 0,3 | ||||

в отношении земельных участков, предназначенных для размещения объектов торговли, общественного питания и бытового обслуживания | 1,5 | ||||

в отношении земельных участков, предназначенных для размещения гостиниц | 1,5 | ||||

в отношении земельных участков, предназначенных для размещения административных и офисных зданий, объектов образования, науки, здравоохранения и социального обеспечения, физической культуры и спорта, культуры, искусства, религии | 0,04 | ||||

в отношении земельных участков, предназначенных для размещения объектов рекреационного и лечебно-оздоровительного назначения | 1,5 | ||||

в отношении земельных участков, предназначенных для размещения производственных и административных зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок | 0,4 | ||||

в отношении земельных участков, предназначенных для размещения электростанций, обслуживающих их сооружений и объектов | 1,5 | ||||

в отношении земельных участков, предназначенных для размещения портов, водных, железнодорожных вокзалов, автодорожных вокзалов, аэропортов, аэродромов, аэровокзалов | 1,5 | ||||

в отношении земельных участков, занятых водными объектами, находящиеся в обороте | 1,5 | ||||

в отношении земельных участков, предназначенных для разработки полезных ископаемых, размещения железнодорожных путей, автомобильных дорог, искусственно созданных внутренних водных путей, причалов, пристаней, полос отвода железных и автомобильных дорог, водных путей, трубопроводов, кабельных, радиолинейных и воздушных линий связи и линий радиофикации, воздушных линий электропередачи конструктивных элементов и сооружений, объектов, необходимых для эксплуатации, содержания, строительства, реконструкции, ремонта, развития наземных и подземных зданий, строений, сооружений, устройств транспорта, энергетики и связи, размещения наземных сооружений и инфраструктуры спутниковой связи, объектов космической деятельности | 1,5 | ||||

в отношении земельных участков, предназначенных для сельскохозяйственного использования | 0,3 | ||||

в отношении земельных участков, ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд | 0,3 | ||||

в отношении прочих земельных участков | 1,5 | ||||

в отношении земельных участков, отнесенных к категории земель промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения | 0,5 | ||||

в отношении земельных участков, предоставляемых под строительство и эксплуатацию автомобильных дорог общего пользования 1-3 категории, отнесенных к категории земель промышленности и иного специального назначения | 0,05 | ||||

Пониженная ставка: |

| ||||

предприятиям, занимающимся сельским хозяйством, согласно Общероссийскому классификатору видов экономической деятельности ОКВЭД 01. | 0,1 | ||||

предприятиям, занимающимся сбором, очисткой и распределением воды, согласно Общероссийскому классификатору видов экономической деятельности ОКВЭД 41.00 | 0,1 | ||||

предприятиям, занимающимся хранением и складированием нефти и продуктов ее переработки, в отношении земельных участков, отнесенных к виду разрешенного использования: хранение нефтепродуктов | 0,2 | ||||

11.1, в отношении земельных участков, отнесенных к категории земель населенных пунктов и виду разрешенного использования: земельные участки, предназначенные для размещения производственных и административных зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок

11.1, в отношении земельных участков, отнесенных к категории земель населенных пунктов и виду разрешенного использования: земельные участки, предназначенные для размещения производственных и административных зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовокСчета по налогу на имущество

Раздел 31.01 Налогового кодекса требует от оценщика подготовки и отправки налоговой накладной каждому владельцу недвижимости, указанному в налоговой ведомости, или агенту этого лица до 1 октября или как можно скорее после этого ежегодно. В случае заложенного имущества, когда налоги уплачиваются со счета условного депонирования, контролируемого залогодержателем (залогодержателем), требования об уведомлении удовлетворяются путем направления налоговой накладной залогодержателю. Письменное разрешение владельца недвижимости не требуется для доставки налогового счета ипотечной компании, когда ипотечная компания признает, что она имеет право уплачивать налоги на недвижимость.

В случае заложенного имущества, когда налоги уплачиваются со счета условного депонирования, контролируемого залогодержателем (залогодержателем), требования об уведомлении удовлетворяются путем направления налоговой накладной залогодержателю. Письменное разрешение владельца недвижимости не требуется для доставки налогового счета ипотечной компании, когда ипотечная компания признает, что она имеет право уплачивать налоги на недвижимость.

Для целей настоящего раздела налоговый счет включает в себя как налоговый счет, так и отдельные отчеты, указанные в разделе 31.01 Налогового кодекса.

Содержание текущей налоговой накладной

Раздел 31.01 Налогового кодекса требует, чтобы налоговые счета включали следующую информацию:

- имущество, облагаемое налогом;

- оценочная стоимость, оценочная стоимость и налогооблагаемая стоимость имущества;

- рыночная стоимость и налогооблагаемая стоимость для целей отложенного или дополнительного налогообложения в соответствии со статьями 23.

46, 23.55, 23.76 или 23.9 Налогового кодекса807, если применимо, если имущество представляет собой земельный участок, оцениваемый в соответствии с Главой 23 Налогового кодекса, подразделами C, D, E или H;

46, 23.55, 23.76 или 23.9 Налогового кодекса807, если применимо, если имущество представляет собой земельный участок, оцениваемый в соответствии с Главой 23 Налогового кодекса, подразделами C, D, E или H; - коэффициент оценки за единицу;

- тип и размер любого частичного освобождения, применимого к имуществу, с указанием того, применяется ли оно к оценочной или оценочной стоимости;

- общая ставка налога на единицу;

- сумма налога к уплате, срок уплаты и дата просрочки;

- способ оплаты и скидки, предусмотренные статьями 31.03 и 31.05 Налогового кодекса, если они доступны для налогоплательщиков единицы, и указать дату, когда заканчивается каждый из льготных периодов, предусмотренных статьей 31.05 Налогового кодекса, при наличии скидок;

- ставки пени и пени, налагаемые за неуплату налога;

- имя и номер телефона оценщика объекта и, если он отличается, сборщика объекта;

- для недвижимого имущества:

- за текущий налоговый год и каждый из пяти предшествующих налоговых лет;

- оценочная стоимость и налогооблагаемая стоимость имущества;

- общая ставка налога на единицу;

- сумма налогов, взимаемых с единицы имущества; и

- разница, выраженная в процентах увеличения или уменьшения, в зависимости от обстоятельств, суммы налогов, взимаемых с имущества единицей, по сравнению с суммой, взимаемой за предыдущий налоговый год; или

- за текущий налоговый год и каждый из пяти предшествующих налоговых лет;

- для недвижимого имущества, следующие различия, выраженные в процентах увеличения или уменьшения, в зависимости от обстоятельств; за текущий налоговый год по сравнению с пятым налоговым годом, предшествующим этому налоговому году:

- оценочная стоимость и налогооблагаемая стоимость имущества;

- общая ставка налога на единицу; и

- сумма налогов, взимаемых с единицы имущества; или

- , если эта информация отсутствует или недоступна для любого из предыдущих шести налоговых лет, заявление, указывающее, что информация недоступна для этого налогового года.

46, 23.55, 23.76 или 23.9 Налогового кодекса807, если применимо, если имущество представляет собой земельный участок, оцениваемый в соответствии с Главой 23 Налогового кодекса, подразделами C, D, E или H;

46, 23.55, 23.76 или 23.9 Налогового кодекса807, если применимо, если имущество представляет собой земельный участок, оцениваемый в соответствии с Главой 23 Налогового кодекса, подразделами C, D, E или H;

Раздел 280.003(d) Транспортного кодекса требует, чтобы налоговые инспекторы-сборщики некоторых округов, которые устанавливают уличные фонари вдоль окружной дороги, взимали сбор с каждого землевладельца, чья недвижимость получает выгоду от уличных фонарей, и включали сбор в счет налога на имущество владельца. . В налоговой накладной необходимо отдельно указать сумму сбора.

Содержание просроченной налоговой накладной

Раздел 33.04 Налогового кодекса требует, чтобы просроченные налоговые счета были доставлены каждому лицу, чье имя указано в текущих и совокупных просроченных налоговых ведомостях.

В соответствии с правилом 9.3038(c) Контролера просроченные налоговые счета или отчеты должны содержать следующую информацию:

- название, адрес и номер телефона отдела по сбору налогов, название налоговой единицы (единиц), для которых просроченные налоги подлежат уплате за указанное имущество, для которого этот офис собирает, а также имя и номер телефона оценщика для единица(ы) налогообложения, если она отличается от сборщика;

- имя и адрес владельца недвижимости и/или агента;

- описание имущества;

- номер счета имущества;

- год(а), за который(е) просрочены налоги;

- сумма (суммы) просроченных налогов, штрафов и процентов к уплате с указанием суммы к уплате по каждой налоговой единице;

- дата, к которой просроченные налоги должны быть уплачены до применения дополнительных штрафов и процентов;

- , если применимо, заявление о том, что протест или просьба об исправлении находятся на рассмотрении оценочной комиссии или что апелляция в окружной суд или обязательный арбитраж находится на рассмотрении; и

- , если применимо, заявление о том, что к счету применяется отсрочка или скидка по налогу.

В просроченных налоговых накладных, составленных для владельцев специального инвентаря, должны быть отдельно указаны налоги, взимаемые со специального инвентаря в соответствии со статьями 23.122, 23.12, 23.1241 и 23.128 Налогового кодекса, и должны быть указаны имя и номер телефона оценщика по налоговой единице и, если они отличаются , коллектора для агрегата.

Электронная доставка налоговых счетов

Раздел 31.01(k) Налогового кодекса позволяет налогоплательщикам и налоговым инспекторам-сборщикам заключать соглашения об электронной доставке налоговых отчетов или счетов. Раздел 31.01(l) Налогового кодекса предусматривает, что Управление финансового контролера может предписывать приемлемые носители, форматы, содержание и методы доставки налоговых счетов электронными средствами и предоставлять типовую форму соглашения, которая описана ниже.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Это не правило. Электронная доставка налоговых счетов является местным вариантом. Руководство и типовая форма не являются обязательными. Они предназначены для использования в качестве общей информации для оказания помощи налоговым единицам. Офис контролера не предлагает юридических консультаций. Руководящие принципы и типовая форма не составляют и не заменяют юридическую консультацию. Вопросы, касающиеся значения или толкования законов, юридических требований и других вопросов, должны, в зависимости от обстоятельств или необходимости, направляться адвокату или другому соответствующему юрисконсульту.

Они предназначены для использования в качестве общей информации для оказания помощи налоговым единицам. Офис контролера не предлагает юридических консультаций. Руководящие принципы и типовая форма не составляют и не заменяют юридическую консультацию. Вопросы, касающиеся значения или толкования законов, юридических требований и других вопросов, должны, в зависимости от обстоятельств или необходимости, направляться адвокату или другому соответствующему юрисконсульту.

Формат и содержание

Содержание и формат всех налоговых счетов, доставляемых в электронном виде, должны соответствовать требованиям всех законов и правил Контролера, применимых к содержанию и формату налоговых счетов, доставляемых по почте.

Способы доставки налоговых накладных

Для целей настоящего раздела под электронным понимается способ передачи информации, доставляемой по электронной почте (например, содержимое, изложенное в теле электронного письма, вложение в формате PDF к электронному письму, вложение документа обработки текста в электронное письмо, гиперссылка, включенная в тело электронного письма).

Электронные налоговые накладные:

- должен быть доставлен по электронной почте и содержать всю информацию, необходимую для налоговых счетов, в теле письма. Налоговая накладная может быть доставлена по электронной почте с использованием средств, отличных от указания всей необходимой информации в теле электронного письма, только по договоренности.

- может доставить необходимую информацию по электронной почте с использованием любых электронных средств, о которых оценщик и физическое или юридическое лицо, имеющее право на получение налоговой накладной, договорились в письменной форме в соответствии с требованиями раздела 31.01(k) Налогового кодекса.

- должен быть доставлен по электронной почте с подтверждением получения. Если подтверждение получения не получено на 30-й день после даты отправки налоговой накладной по электронной почте, оценщик должен доставить налоговую накладную физическому или юридическому лицу, имеющему право на получение налоговой накладной по почте. Этот подраздел не должен толковаться как ограничивающий или иным образом изменяющий положения Раздела 31.01(g) Налогового кодекса.

Этот подраздел не должен толковаться как ограничивающий или иным образом изменяющий положения Раздела 31.01(g) Налогового кодекса.

Этот подраздел не должен толковаться как ограничивающий или иным образом изменяющий положения Раздела 31.01(g) Налогового кодекса.Когда физическое лицо представляет подписанное соглашение об электронной доставке налоговых счетов на рассмотрение оценщику, оценщик должен уведомить физическое или юридическое лицо о его принятии или отклонении в течение 10 рабочих дней с момента его получения. Письменное уведомление о принятии должно быть отправлено по электронной почте на адрес электронной почты, указанный в соглашении для электронной доставки налоговых счетов. Письменное уведомление об отказе должно быть отправлено по почте на имя и почтовый адрес, указанные в соглашении в качестве имени и адреса физического или юридического лица, имеющего право на получение налоговой накладной в соответствии с разделом 31.01 Налогового кодекса.

Неспособность отправить или получить требуемый налоговый счет, включая налоговый счет, который был запрошен для отправки в соответствии с электронным соглашением, не влияет на действительность налога, штрафа или процентов, срок оплаты, наличие налогового удержания или любая процедура, установленная для сбора налога.

Дополнительные ресурсы

- Форма 50-801, Типовая форма соглашения (PDF)

Таблицы штрафов и процентов

Раздел 33.01 Налогового кодекса устанавливает штрафы и процентные ставки (P&I) по просроченным налогам на имущество. PTAD предоставляет диаграммы P&I для использования при расчете общей суммы, причитающейся по просроченным счетам по налогу на имущество. В таблицах указаны ставки по налогам, просроченным 1 февраля налогового года, но не включены дополнительные штрафы за оплату услуг адвокатов.

Ставки в этих таблицах не применяются к просроченным налогам, основанным на другой дате просрочки, таким как налоги на упущенное имущество, разделенные платежи, налоговые счета, отправленные с опозданием по почте, платежи в рассрочку или усадьбы с отсрочкой уплаты налога. Для получения дополнительной информации по этим темам перейдите к разделу «Даты просроченной задолженности, штрафы и проценты по типу счета за налог на имущество» на этой странице. За исключением школьных округов, эти ставки также не применяются к просроченным налогам за год, в котором выборы по отмене налоговой ставки снизили налоговую ставку, поскольку налоговая единица была вынуждена продлить дату просрочки.

За исключением школьных округов, эти ставки также не применяются к просроченным налогам за год, в котором выборы по отмене налоговой ставки снизили налоговую ставку, поскольку налоговая единица была вынуждена продлить дату просрочки.

Раздел 33.05 Налогового кодекса предусматривает, что налоги на недвижимость с просроченной задолженностью более 20 лет и налоги на личное имущество с просроченной задолженностью более 10 лет удаляются из списков просроченных налогов, за исключением случаев, когда налоговая единица ожидает судебного разбирательства по этим налогам.

Диаграммы P&I

- 2022 и 2023

- 2021 и 2022

- 2020 и 2021

- 2019 и 2020

- 2018 и 2019

- 2017 и 2018

Даты просрочки платежа, штрафы и проценты по видам налога на имущество Законопроект

В Налоговом кодексе рассматриваются 33 вида счетов по налогу на имущество, которые различаются по дате просрочки или требованиям по начислению пеней и процентов за просрочку платежа. В таблицах налоговых счетов указаны даты просрочки, суммы штрафов и процентов по каждому типу счетов.

В таблицах налоговых счетов указаны даты просрочки, суммы штрафов и процентов по каждому типу счетов.

Почти все счета по налогу на имущество подлежат оплате по получении. Раздел 31.01(g) Налогового кодекса предусматривает, что неотправка или получение налоговой накладной не влияет на действительность налога, штрафа, процентов, срок оплаты, создание налогового удержания или любую процедуру, установленную для сбора налога.

Единственным исключением является то, что сборщик налога на имущество может подождать с отправкой счета до тех пор, пока общая сумма налогов, подлежащих уплате для всех налоговых единиц, обслуживаемых сборщиком, не составит 15 долларов или более. Владелец недвижимости может подать письменное заявление сборщику налогов о том, что налоговый счет не будет отправлен до тех пор, пока общая сумма налогов, причитающихся с собственности, не составит 15 долларов или более.

Даты на диаграммах отражают дату просрочки платежа; не последний день, чтобы заплатить перед правонарушителем. В разделе 1.06 Налогового кодекса говорится, что если последняя дата совершения действия приходится на субботу, воскресенье или законный государственный или национальный праздник, то действие считается своевременным, если оно совершено на следующий рабочий день. Вот один из примеров того, как это положение повлияет на эту диаграмму:

В разделе 1.06 Налогового кодекса говорится, что если последняя дата совершения действия приходится на субботу, воскресенье или законный государственный или национальный праздник, то действие считается своевременным, если оно совершено на следующий рабочий день. Вот один из примеров того, как это положение повлияет на эту диаграмму:

- Последний день для уплаты налогов без просрочки (последний день для совершения судебного действия) 31 января.

- Налоги показаны на диаграмме просроченными на 1 февраля.

- Если 31 января выпадает на пятницу, налоги не уплачиваются в субботу, 1 февраля.

- Если 31 января выпадает на субботу, налоги могут быть уплачены в понедельник, 2 февраля, а просроченные платежи — во вторник, 3 февраля.

- Если 31 января выпадает на воскресенье, налоги могут быть уплачены в понедельник, 1 февраля, а просроченные платежи — во вторник, 2 февраля.

По вопросам о счетах и сборах по налогу на имущество звоните в отдел информационных служб Отдела помощи по налогу на имущество по телефону 512-305-9999 или 1-800-252-9121 (нажмите 3).

Графики налоговых счетов

Самые распространенные налоговые счета

Налоговые счета, связанные с освобождением от уплаты налогов

Законопроекты о налоге за пользование землей

Счета о штрафных налогах

Разные налоговые счета

- Листовка о налогах на недвижимость (PDF)

Корпоративный акциз | Mass.gov

Налоговые изменения 2021 г.

Здесь вы найдете описания основных изменений в налоговом законодательстве штата Массачусетс о доходах физических лиц (глава 62) и корпоративных акцизах (глава 63) на 2021 налоговый год.

Основные действия

на 2021 г. Налоговые изменения

Просмотрите видео об обновлении сезона подачи налоговых деклараций за 2021 налоговый год

Требования к регистрации

Как правило, все корпорации, действующие в Массачусетсе, как иностранные, так и местные, должны платить корпоративный акцизный налог. Налог уплачивается на 15-й день третьего (для корпораций S) или четвертого (для корпораций C) месяца после окончания налогового, календарного или финансового года корпорации.

Налог уплачивается на 15-й день третьего (для корпораций S) или четвертого (для корпораций C) месяца после окончания налогового, календарного или финансового года корпорации.

По состоянию на январь 2018 г. изменились сроки возврата документов.

Пока только предприятия, которые:

- Получение валовой выручки и продаж на сумму более 100 000 долларов в год и

- Получать весь свой чистый налогооблагаемый доход в Массачусетсе

Требуется подавать документы в электронном виде, мы рекомендуем всем корпорациям подавать документы через Интернет. Любое коммерческое предприятие, которое платит федеральные налоги как корпорация, также подлежит налогообложению в штате Массачусетс как корпорация. Некорпоративные предприятия могут платить налоги как корпорация или физическое лицо.

Примечание: к налоговым декларациям за 2021 год будут применяться новые требования к подаче электронных документов. Проверьте, распространяются ли новые требования на вас.

Что в файл

Тип корпорации Массачусетс | Государственная форма к файлу | Федеральная форма к файлу |

|---|---|---|

Корпорация малого бизнеса | Форма 355SBC | Форма 1120 |

Отечественная или иностранная корпорация | Форма 355 | Форма 1120 |

Отечественная или иностранная корпорация (часть объединенной группы MA) | Форма 355У | Форма 1120 |

S корпорация | Форма 355S | Форма 1120С |

Квартальные расчетные платежи | Форма 355-ES | Форма 8109 или EFTPS |

Файл Форма 355 , если вы:

- Компания, зарегистрированная в соответствии с законодательством штата Массачусетс

- Предприятие, ведущее бизнес в Массачусетсе, но зарегистрированное в другом месте

Файл Форма 355SBC (корпорация малого бизнеса), если вы являетесь корпорацией, зарегистрированной в Массачусетсе и отвечающей всем следующим критериям:

- Валовая выручка (или продажи) и общий доход менее 100 000 долларов США

- Вся чистая прибыль облагается налогом в Массачусетсе и не облагается корпоративным налогом в другом штате

- Не:

- Корпорация международных продаж (DISC)

- S corporation или

- Охранная корпорация

- Никаких требований о кредитах, специальных вычетах или корректировках вашего корпоративного акциза в штате Массачусетс не подается

- Корпорация:

- Не владеет 50% или более голосующих акций другой корпорации и

- Не имеет 50% или более голосующих акций, принадлежащих другой корпорации

Файл Форма 355U , если вы:

- Объединенная корпорация, зарегистрированная в соответствии с законодательством штата Массачусетс

- Корпорация, ведущая бизнес в Массачусетсе, но зарегистрированная в другом месте. Подавайте и сообщайте о своих налогах в качестве члена объединенной группы, сообщающей о своих налогах по форме 355U.

Подавайте и сообщайте о своих налогах в качестве члена объединенной группы, сообщающей о своих налогах по форме 355U.

Подавайте и сообщайте о своих налогах в качестве члена объединенной группы, сообщающей о своих налогах по форме 355U.Файл Форма 355S , если вы являетесь:

- Корпорация S, зарегистрированная в соответствии с законодательством штата Массачусетс

- Корпорация S, ведущая бизнес в Массачусетсе, но зарегистрированная в другом месте

Электронный перевод средств (EFT)

Мы предлагаем 2 метода для корпораций, которые должны или хотят совершать электронные платежи:

- Кредит ACH

- дебет ACH

Дополнительную информацию см. в требованиях к электронной подаче документов и оплате DOR.

Некоторые корпорации должны принимать участие в Электронной системе уплаты федеральных налогов (EFTPS). Посетите IRS, чтобы узнать больше.

Основные действия

для подачи требований

DOR Корпоративные акцизные налоговые формы и инструкции

Внесение поправок в налоговую декларацию штата Массачусетс для физических лиц или предприятий

Узнайте об оценке налога

Узнать об оценке штрафов

Узнайте о процентах от недоплаты или переплаты налогов

Дополнительные ресурсы

для требований к подаче

Исключения

Как правило, корпорация освобождается от уплаты корпоративного акцизного налога штата Массачусетс, если она:

- освобождена от уплаты федерального налога в соответствии с разделом 501 Налогового кодекса (и получила освобождение 501 от IRS), или

- Организовано M. G.L. Ч. 157, с. 10

G.L. Ч. 157, с. 10

G.L. Ч. 157, с. 10Примерами корпораций по разделу 501 являются корпорации, созданные для:

- Некоммерческие религиозные цели

- Благотворительные цели

- Научные цели

- Образовательные цели

Примеры корпораций, организованных согласно разделу 10, включают:

- Сельскохозяйственные корпорации

- Садоводческие корпорации и

- Прочие кооперативные корпорации

Корпоративный акциз , а не распространяется на:

- Банковские и финансовые учреждения

- Страховые компании

- Сейфовые компании

- Некоторые другие корпорации, имеющие право выдающихся владений или пользующиеся избирательным правом на общественных началах

Эти организации облагаются другими формами налогообложения, такими как налог на чистую прибыль, франшизу или валовой страховой взнос.

Основные действия

для исключений

Освобождение от корпоративных акцизов

Расчет корпоративного акциза

Рассчитайте корпоративный акцизный налог штата Массачусетс путем сложения двух различных налоговых показателей:

- Показатель чистой прибыли (рассчитывается по ставке 8% от налогооблагаемой чистой прибыли корпорации, распределенной по штату Массачусетс) и

- Либо:

- Имущественная мера (для материальных имущественных корпораций) или

- Чистая стоимость активов (для нематериальных имущественных корпораций)

Имущественная мера налагается по ставке 2,60 доллара за 1000 долларов либо корпорации:

- Налогооблагаемое материальное имущество штата Массачусетс, либо

- Его налогооблагаемая чистая стоимость

Общий акциз корпорации больше:

- Общая сумма показателя чистого дохода и показателя собственности/чистой стоимости, или

- Минимальный корпоративный акцизный налог, который должны платить корпорации

Ключевые действия

для расчета корпоративного акциза

Как рассчитывается корпоративный акциз

Расчетный налог

Все корпорации, которые рассчитывают заплатить более 1000 долларов США в счет корпоративного акцизного налога, должны произвести расчетные налоговые платежи в Массачусетс. Он должен заплатить в 4 платежа наименьшую из:

Он должен заплатить в 4 платежа наименьшую из:

- 90% налога, указанного в декларации

- 100% налога, указанного в декларации за предыдущий налоговый год (при условии, что корпорация подала годовую декларацию за предыдущий налоговый год), или

- 90% налога за текущий год (используя процент распределения доходов), если таковой имеется, за предыдущий налоговый год

Мы призываем все корпорации платить в электронном виде. Корпорации, от которых не требуется оплата в электронном виде, могут использовать форму 355-ES.

График платежей

Предполагаемые налоги должны быть либо:

- Уплачены полностью не позднее 15-го числа третьего месяца налогового года корпорации, либо

- Оплачивается 4 частями согласно графику(ам) ниже

Платежи по корпоративному расчетному налогу должны производиться следующим образом:

Для новых корпораций в первый полный налоговый год, в которых работает менее 10 сотрудников :

| Рассрочка | % расчетного налога к уплате | Срок оплаты с начала налогового года |

|---|---|---|

| 1-й | 30% | 15-й день 3-го месяца |

| 2-й | 25% | 15-й день 6-го месяца |

| 3-й | 25% | 15-й день 9-го месяца |

| 4-й | 20% | 15-й день 12-го месяца |

Документы для подачи с уменьшенной/измененной налоговой декларацией

- Массачусетс Форма M-2220 — Недоплата расчетного налога корпорациями, или

- Доказательство того, что корпорация подпадает под исключение

Ключевые действия

для расчетного налога

Корпоративные акцизные формы и инструкции

Расчетные платежи корпоративного акциза

Дополнительные ресурсы

для расчетного налога

Корпорация материальной или нематериальной собственности

Корпорация считается материальным имуществом корпорацией, если 10% или более ее совокупных активов (не облагается местным налогом) — это материальное имущество, расположенное в штате Массачусетс, которое также не облагается местным налогом.

Если менее 10% от общей суммы активов корпорации (не облагаемых местным налогом) составляют этот тип активов, то корпорация считается нематериальной собственностью корпорации.

Используйте Приложение B к Форме 355 — Декларация об акцизах Массачусетской деловой или производственной корпорации, чтобы выяснить, является ли корпорация корпорацией с материальной или нематериальной собственностью.

Расчет собственного капитала

При определении налоговых обязательств иностранным и отечественным корпорациям необходимо использовать разные формулы в разных ситуациях. В частности, это следующие ситуации:

- Определение статуса корпорации как корпорации, владеющей материальным или нематериальным имуществом, и

- Расчет чистой стоимости корпораций с нематериальной собственностью

Для налоговых периодов, начинающихся 1 января 1999 г. или после этой даты:

- Корпорации могут выбирать в своих декларациях для использования:

- Уставная формула для отечественных корпораций или

- Уставная формула для иностранных корпораций для определения их классификации в качестве корпорации с материальным или нематериальным имуществом

- Отечественные и иностранные корпорации нематериальной собственности могут выбрать одну из двух формул чистой стоимости активов:

- Внутренний или

- Иностранный

Документы для подачи с уменьшенной/исправленной налоговой декларацией:

- Исправленная форма 355 — Декларация по акцизам Массачусетской деловой или производственной корпорации

Ключевые действия

для корпорации материального или нематериального имущества

DOR Корпоративные акцизные налоговые формы и инструкции

Распределение доходов

Как правило, если корпорация не имеет дохода от коммерческой деятельности, подлежащего налогообложению в другом штате, весь ее налогооблагаемый чистый доход назначается или распределяется в штате Массачусетс.

Если корпорация имеет доход от коммерческой деятельности, который подлежит налогообложению как в Массачусетсе, так и в другом штате, тогда определите ее чистый доход от коммерческой деятельности, ведущейся в Массачусетсе, умножив весь ее налогооблагаемый чистый доход на 3-факторный процент распределения .

Процент 3-факторного распределения помогает определить, какая часть налогооблагаемого дохода (облагаемого налогом как в штате Массачусетс, так и за его пределами) распределяется в штате Массачусетс.

- Коэффициент собственности:

Средняя стоимость недвижимого и материального личного имущества налогоплательщика, находящегося в собственности и/или арендованного и используемого в Массачусетсе в течение налогового года, деленная на среднюю стоимость всего его недвижимого и материального личного имущества, находящегося в собственности и/или арендованного и использованы в течение налогового года. - Коэффициент заработной платы:

Общая сумма, выплаченная корпорацией в качестве компенсации в штате Массачусетс в течение налогового года, разделенная на общую сумму, которую корпорация выплатила в качестве компенсации повсюду в течение налогового года. - Коэффициент продаж:

Общий объем продаж корпорации в Массачусетсе в течение налогового года, разделенный на общий объем продаж корпорации во всем мире в течение налогового года. Общий объем продаж корпорации является ее валовой выручкой, за исключением:- Проценты

- Дивиденды

- Валовые поступления от погашения, выкупа, продажи, обмена или иного отчуждения ценных бумаг

Чтобы рассчитать распределенный доход штата Массачусетс, умножьте налогооблагаемый чистый доход на дробь:

- Числитель представляет собой коэффициент собственности плюс коэффициент заработной платы плюс удвоенный коэффициент продаж

- Знаменатель равен 4

| Расчет доли | |

|---|---|

| Налогооблагаемый чистый доход | |

| х | Коэффициент собственности + коэффициент заработной платы + (2 x коэффициент продаж) |

| ÷ | 4 |

| = | Сумма дохода, относящаяся к штату Массачусетс |

Если налогоплательщик:

- Нерезидент

- Партнер в товариществе или

- Некая коммунальная корпорация

Числитель дроби представляет собой коэффициент собственности плюс коэффициент заработной платы плюс коэффициент продаж, а знаменатель равен 3.

| Расчет доли для других налогоплательщиков | |

|---|---|

| Налогооблагаемый чистый доход | |

| х | Фактор собственности + коэффициент заработной платы + коэффициент продаж |

| ÷ | 3 |

| = | Сумма дохода, относящаяся к штату Массачусетс |

Корпорации, которые не используют эту формулу и должны распределять по другой формуле:

- Раздел 38 производителей

- Квалифицированные оборонные корпорации до 1 января 2000 г.

- Корпорации по обслуживанию взаимных фондов

Корпорации, использующие модифицированную формулу:

- Авиакомпании

- Автовозы

- Курьерские услуги и услуги по доставке посылок

Валовой доход

Для части дохода корпоративного акцизного налога «валовой доход» означает валовой доход в соответствии с определением Налогового кодекса, который включает проценты от:

- Федеральные облигации

- Федеральные банкноты

- Доказательства задолженности федерального правительства

- Облигации и векселя, выпущенные любым штатом, включая Массачусетс

Проценты по некоторым облигациям, выпущенным агентствами или учреждениями штата Массачусетс, могут напрямую освобождаться от налогообложения. Однако этот процент не исключается при расчете корпоративных акцизов в штате Массачусетс.

Однако этот процент не исключается при расчете корпоративных акцизов в штате Массачусетс.

Дополнительные ресурсы

для валового дохода

Кредиты

Вы также можете претендовать на определенные налоговые льготы для бизнеса, которые могут уменьшить сумму налога, которую вы должны уплатить.

| Кредит | Описание |

|---|---|

| Налоговый кредит на существующие месторождения (BTC) | Для очистки загрязненного имущества. |

| Сертифицированный налоговый кредит на жилищное строительство (CHDC) | Для инвестирования в проекты жилищного строительства в Массачусетсе. |

| Налоговый кредит на инвестиции в сообщества (CITC) | Для налогоплательщиков и предприятий, вносящих денежные средства в инвестиционные проекты. |

| Налоговый кредит на сохранение земель (CLTC) | За пожертвование земли природоохранному агентству в Массачусетсе. |

| Налоговый кредит молочного фермера | Доступно для молочных фермеров штата Массачусетс. |

| Кредит Программы стимулирования экономического развития (EDIPC) | Налоговый льготный кредит для создания и стимулирования бизнеса в Массачусетсе. |

| Кредит области экономических возможностей (EOAC) | Предприятия могут получить кредит на сертифицированные проекты. |

| Кредит программы благополучия работодателя (EWPC) | Для работодателей, реализующих «сертифицированную программу оздоровления» для сотрудников. |

| Налоговый кредит для сельского хозяйства и рыболовства | Для лиц, занимающихся сельским хозяйством, фермерством или промысловым рыболовством. |

| Налоговый кредит на обслуживание порта | Для налогоплательщиков, уплативших федеральный налог на содержание порта (HMT). |

| Налоговый кредит на историческую реабилитацию | Для восстановления исторического строения. |

| Инвестиционный налоговый кредит | Для корпораций, которые покупают или арендуют соответствующее материальное имущество. |

| Науки о жизни | Налоговые льготы и льготы для сертифицированных медико-биологических компаний. |

| Налоговый кредит на жилье для малоимущих (LIHTC) | Для индивидуальных налогоплательщиков, товариществ и корпораций, которые инвестируют в квалифицированные проекты жилья для малоимущих в Массачусетсе. |

| Поощрительный налоговый кредит | Для кинофильмов, произведенных в Массачусетсе. |

| Кредит на медицинское оборудование | Кредит на медицинское оборудование, равный 100% уплаченной платы за пользование. |

| Исследовательский кредит | Для вашей корпорации, если вы понесли расходы на исследования. |

| Кредит Ванпул | Для вашей корпорации, если вы понесли расходы, связанные с вашим транспортным средством. |

Основные действия

для кредитов

Налоговые льготы для бизнеса

Вычеты

Вычеты уменьшают ваш налогооблагаемый доход, что означает, что вы должны меньше налогов. Корпорациям разрешены следующие вычеты:

| Вычет | Описание |

|---|---|

| Вычет на ремонт заброшенного здания | Вычет в размере 10 % от затрат, понесенных при ремонте отвечающих требованиям заброшенных зданий, расположенных в зоне экономических возможностей (EOA). |

| Федеральная премия амортизационный вычет | Законодательство штата Массачусетс позволяет корпорациям списывать на расходы определенные амортизируемые бизнес-активы, а не рассматривать их как капитальные затраты. Налогоплательщикам разрешается I.R.C. §179отчисления в размере, установленном федеральным законодательством. |

| Вычет дивидендов | Массачусетс не разрешает вычет полученных дивидендов, разрешенный Налоговым кодексом.

|

| Вычет чистых операционных убытков | Массачусетс разрешает вычет только для:

|

| Вычет солнечной и ветровой энергии | При расчете чистой прибыли отечественная или иностранная коммерческая корпорация может вычесть расходы, уплаченные в течение налогового года на установку:

|

Однако в штате Массачусетс допускается вычет в размере 95% от стоимости всех полученных дивидендов, за исключением:

Однако в штате Массачусетс допускается вычет в размере 95% от стоимости всех полученных дивидендов, за исключением:

Основные действия

для вычетов

Посмотреть вычеты по корпоративному акцизному налогу

Контакты

Налоговый департамент: Контакт-центр работает с 9:00 до 16:00 с понедельника по пятницу.

- (617) 887-6367 или

- (800) 392-6089(звонок бесплатный в Массачусетсе).