Содержание

Справка о доходах ИП самому себе

⚡ Все статьи

/

⚡ Ближе к делу

Ирина Максимук

Если вашему работнику понадобилась справка о доходах, вы обязаны выдать её за 3 рабочих дня. Но как быть, если такая справка нужна вам? Может ли ИП выдать справку самому себе и как при необходимости подтвердить свой доход, разбираемся вместе.

Содержание

Может ли ИП выдать себе справку

Другие документы для подтверждения дохода ИП

Выводы

Может ли ИП выдать себе справку

У вас не получится выписать себе справку о доходах и суммах налога, известную ранее, как справка 2-НДФЛ. Её выдаёт только налоговый агент. Но в такой справке часто и нет необходимости. Многие организации просто хотят увидеть доходы, чтобы оценить вашу платежеспособность или, наоборот, возможность получения льгот и пособий.

Её выдаёт только налоговый агент. Но в такой справке часто и нет необходимости. Многие организации просто хотят увидеть доходы, чтобы оценить вашу платежеспособность или, наоборот, возможность получения льгот и пособий.

Например, органы соцзащиты оценивают ваш доход на одного члена семьи и сравнивают его с прожиточным минимумом в регионе. Они обычно требуют справку о доходах за последние три полных месяца.

Используя данные со своего расчётного счёта и онлайн-кассы, несложно составить такой документ в свободной форме. Главное, чтобы справка была правильно оформлена: имела дату выдачи, фамилию, имя и отчество ИП, доходы, должности и фамилии подписывающих лиц. Желательно напечатать её на фирменном бланке или указать в шапке реквизиты ИП: ИНН, ОГРНИП, адрес и телефон.

Пример справки за 3 месяца:Такую справку можно оформить на любой срок, который потребуется.

Другие документы для подтверждения дохода ИП

Справку о доходах ИП могут заменить и другие документы. Например, банки для оформления кредита просят ИП предоставить отчётность, обороты по банковскому счёту и по кассе.

Например, банки для оформления кредита просят ИП предоставить отчётность, обороты по банковскому счёту и по кассе.

Ещё в 2013 году Минтруд, Минфин и Минобрнауки совместным приказом разъяснили, какие документы подтверждают доходы ИП для удержания алиментов: отчётность и первичные документы. Они подойдут и для других случаев.

Если вы применяете ОСН, УСН или ЕСХН, за прошедшие годы предоставьте копии годовых деклараций (по НДФЛ, УСН или ЕСХН) с отметкой о принятии налоговой инспекцией. За текущий год сделайте выписку из книги учёта доходов и расходов.

Поскольку ИП на патенте отчётность не сдают, они могут предоставить выписки из книги доходов за разные периоды.

ИП на НПД работают через приложение «Мой налог», которое позволяет сформировать справку за любые даты.

Для удобства мы собрали документы, заменяющие справку о доходах ИП, в таблицу:

| Доходы за прошлые годы | Доходы за текущий год | |

|---|---|---|

| ИП на ОСН | Копия декларации по НДФЛ с отметкой налоговой инспекции | Выписка из книги доходов и расходов |

| ИП на УСН | Копия декларации по УСН с отметкой налоговой инспекции | Выписка из книги доходов и расходов |

| ИП на ЕСХН | Копия декларации по ЕСХН с отметкой налоговой инспекции | Выписка из книги доходов и расходов |

| ИП на патенте | Выписка из книги доходов | |

| ИП на НПД | Справка из приложения «Мой налог» | |

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Выводы

- ИП по отношению к себе не налоговый агент, поэтому у вас не получится выдать себе справку 2-НДФЛ.

- Вы можете оформить справку в произвольной форме, главное — учесть все требования к ней.

- Справку о доходах могут заменить копии отчётных и первичных документов ИП.

Статья актуальна на

Продолжайте читать

Все статьи

Можно ли платить работнику зарплату на карту другого человека

Открыл ИП и не пользовался им. Как узнать про долги и что делать дальше?

Как самостоятельно закрыть ООО: пошаговая инструкция

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Справка о доходах в свободной форме.

Справка о заявленном доходе

Справка о заявленном доходе

Подтвердить доход, сделав условия кредитования более лояльными, можно с помощью нескольких документов. Самым «солидным» из них считается справка о доходах по форме 2-НДФЛ. Допустимо использование справки по форме банка и справки в свободной форме.

Реклама

Автокредитование занимает особое место среди банковских услуг, поскольку обязательное для потребительского кредита условие — подтверждение платежеспособности справкой о доходах – отходит на второй план. Предполагается, что в случае форс-мажора банк сможет продать оформленное в залог транспортное средство, вернув тем самым свои вложения. Но несмотря на кажущуюся легкость оформления, брать авто в кредит без справки о доходах стоит лишь тем, кто действительно не имеет возможности ее получить.

Дело в том, что автокредит без справок о доходах обойдется вам гораздо дороже. Процентные ставки по таким программам существенно выше средних, а размер кредитных средств ниже, так что не факт, что вы сможете купить понравившуюся модель. Кроме того, вам придется внести первоначальный взнос, размер которого составит не менее 20−30% от стоимости автомобиля, в обязательном порядке застраховать авто и расплатиться по автокредиту без подтверждения в течение 1−3 лет против 5 лет по стандартной программе.

Кроме того, вам придется внести первоначальный взнос, размер которого составит не менее 20−30% от стоимости автомобиля, в обязательном порядке застраховать авто и расплатиться по автокредиту без подтверждения в течение 1−3 лет против 5 лет по стандартной программе.

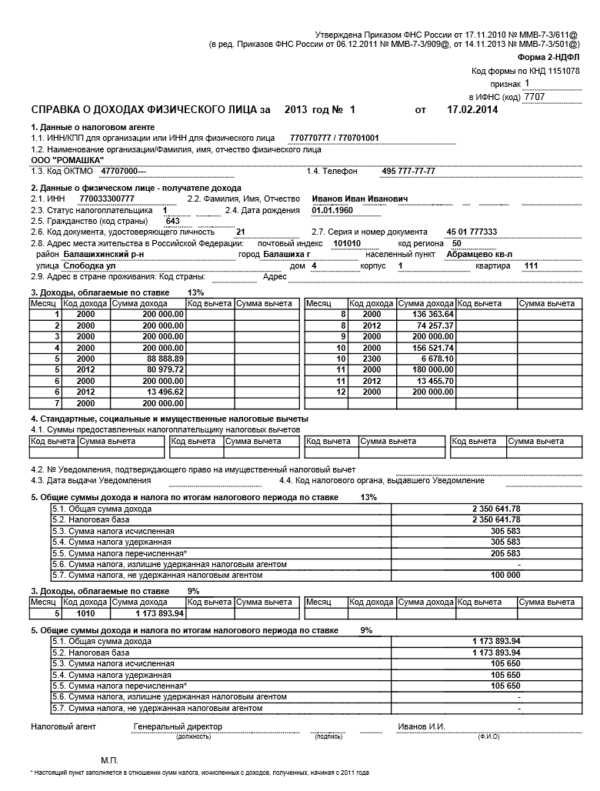

Справка о доходах по форме 2-НДФЛ

Подтвердить доход, сделав условия кредитования более лояльными, можно с помощью нескольких документов. Самым «солидным» из них считается справка о доходах по форме 2-НДФЛ (налог на доходы физических лиц), которая выдается работодателем и содержит сведения об официальном источнике дохода работника, его заработной плате и удержанных налогах. Справка визируется руководителем организации или уполномоченным лицом и заверяется печатью. Наличие формы 2-НДФЛ в пакете документов делает вас надежным клиентом, которому можно доверить значительную сумму на большой срок по низкой ставке.

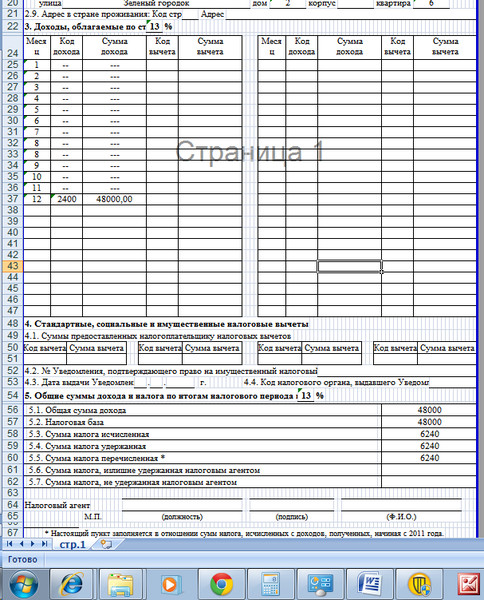

Справка о доходах в свободной форме

Однако в ряде случаев, когда работник получает зарплату по «серым» схемам, заявленный по форме 2-НДФЛ доход оказывается недостаточным для одобрения кредита. Тогда, чтобы убедиться в платежеспособности клиента, банки могут принять к рассмотрению документ, менее строгий по форме, но более близкий к реальности по содержанию. Получить автокредит без НДФЛ поможет справка о доходах, составленная в свободной форме. Она содержит сведения обо всех доходах, в том числе «серых» — то есть тех, с которых не платятся налоги. Поскольку справку по форме банка должен завизировать руководитель компании-работодателя, многие банки признают ее официальной и идут на одобрение кредита. В зависимости от того, где разработан образец, справки в свободной форме носят название «по форме банка» или «по форме организации». Они могут различаться в отдельных пунктах, но в обязательном порядке содержат реквизиты компании, где трудится заемщик, дату его принятия на работу, должность и данные о зарплате за последние шесть месяцев. Заемщики, подтверждающие свои доходы справкой в свободной форме, относятся к категории менее надежных, поэтому банк нередко увеличивает для них процентную ставку по автокредиту.

Тогда, чтобы убедиться в платежеспособности клиента, банки могут принять к рассмотрению документ, менее строгий по форме, но более близкий к реальности по содержанию. Получить автокредит без НДФЛ поможет справка о доходах, составленная в свободной форме. Она содержит сведения обо всех доходах, в том числе «серых» — то есть тех, с которых не платятся налоги. Поскольку справку по форме банка должен завизировать руководитель компании-работодателя, многие банки признают ее официальной и идут на одобрение кредита. В зависимости от того, где разработан образец, справки в свободной форме носят название «по форме банка» или «по форме организации». Они могут различаться в отдельных пунктах, но в обязательном порядке содержат реквизиты компании, где трудится заемщик, дату его принятия на работу, должность и данные о зарплате за последние шесть месяцев. Заемщики, подтверждающие свои доходы справкой в свободной форме, относятся к категории менее надежных, поэтому банк нередко увеличивает для них процентную ставку по автокредиту.

Справка о заявленном доходе

Отдельные финансовые организации идут на еще больший риск и предлагают оформить справку о заявленном доходе. В ней заемщик волен написать любую цифру, а проверять истинность информации и доверять (или не доверять) ей – уже дело банка. Вместе со справкой о заявленном доходе, как правило, требуется предоставить копию трудовой книжки или трудового договора, заверенную работодателем. Естественно, что риски невозврата с таким пакетом документов выше, поэтому растут и проценты по договору.

Рекомендуемые автокредиты

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 2,4%

- Срок: от 1 г. 1 мес. до 7 лет

- Страхование КАСКО

1 мес. до 7 лет

1 мес. до 7 лет - Вид транспорта: любой иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение

Подробнее Подать заявку

Лиц. №2673

Автокредит

Сумма

100 000 ₽ – 3 000 000 ₽ до 3 000 000 ₽

Срок

1 – 5 лет

Ставка

от 7,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 3 000 000 ₽ до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 7,9%

- Срок: от 1 года до 5 лет

- Страхование КАСКО: по желанию клиента

- Вид транспорта: легковой автомобиль иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: день в день

Подробнее Подать заявку

Выдача онлайн

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 2,4%

- Срок: от 1 г. 1 мес. до 7 лет

- Страхование КАСКО: по желанию клиента

1 мес. до 7 лет

1 мес. до 7 лет - Вид транспорта: легковой автомобиль подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до недели

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 8,9%

- Срок: от 2 лет до 5 лет

- Страхование КАСКО: по желанию клиента

- Вид транспорта: легковой автомобиль иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 7 500 000 ₽ до 7 500 000 ₽

- Валюта: рубли

- Ставка: от 4,5%

- Срок: от 1 года до 5 лет

- Страхование КАСКО: по желанию клиента

- Вид транспорта: любой иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение

Подробнее Подать заявку

Defense Finance and Accounting Service > RetiredMilitary > управление > налоги > isittaxable

Облагается ли налогом?

Пенсия военным выплачивается по разным причинам в соответствии с разными законами. Существуют различия в типах заработной платы, которые могут получать военные пенсионеры, и в применимых к ним налоговых законах. Облагается ли федеральным подоходным налогом часть или вся заработная плата военного пенсионера, зависит от его/ее индивидуальных обстоятельств.

Существуют различия в типах заработной платы, которые могут получать военные пенсионеры, и в применимых к ним налоговых законах. Облагается ли федеральным подоходным налогом часть или вся заработная плата военного пенсионера, зависит от его/ее индивидуальных обстоятельств.

Военный пенсионер может либо использовать myPay, либо отправить форму IRS W-4, чтобы изменить сумму, удерживаемую DFAS в качестве федерального подоходного налога из его военного пенсионного жалования.

Решение человека не удерживать федеральные налоги не влияет на то, облагается ли на самом деле федеральным подоходным налогом пенсионное довольствие этого лица. В конечном счете, IRS определит сумму налогов, причитающихся с заработной платы военного пенсионера.

Следующий список вычетов и льгот является одним из наиболее распространенных вопросов среди военных пенсионеров:

План пособий в связи с потерей кормильца и План защиты семьи отставного военнослужащего Вычеты страховых взносов: Взносы, выплачиваемые для финансирования пособий в связи с потерей кормильца в рамках этих планов, учитываются как вычеты из вашего налогооблагаемого дохода.

Вычеты по долгам: Суммы, собранные для возмещения переплат по пенсионным выплатам, ретроактивных корректировок страховых взносов по плану пособий по случаю потери кормильца и некоторых ретроактивных выплат Департамента по делам ветеранов, рассматриваются как вычеты из вашего налогооблагаемого дохода.

По завершении погашения долга DFAS отправит вам налоговую справку, в которой будет указано, что вы погасили действующий долг за определенный период, и указана сумма погашения. Затем вы можете использовать этот сертификат для корректировки налоговых деклараций, поданных в течение периода погашения, требуя вычета уплаченной суммы.

Освобождение от TDRL/PDRL: Если вы вышли на пенсию в соответствии с законом об инвалидности (список временного выхода на пенсию по нетрудоспособности или список выхода на пенсию по постоянной инвалидности), ваша пенсионная заработная плата не будет полностью облагаться налогом, если ваша заработная плата рассчитывается на основе ваших военных (не VA) процент инвалидности, и вы соответствуете одному из следующих условий:

- Вы служили в армии или были обязаны служить в армии 24 сентября 1975 года или

- Ваша военная инвалидность связана с боевыми действиями

В приветственном письме, которое вы получили от DFAS, когда вы впервые вышли на пенсию, указано, рассчитывается ли ваша заработная плата с использованием вашего военного процента инвалидности или ваших лет службы.

Компенсационный вычет VA: Для большинства участников, вышедших на пенсию в соответствии с законом об отсутствии инвалидности, пенсионный налогооблагаемый доход просто уменьшается на сумму любой полученной компенсации VA. Для участников, вышедших на пенсию в соответствии со Списком пенсионеров с временной нетрудоспособностью или Списком пенсионеров с постоянной инвалидностью, налогооблагаемый доход пенсионеров уменьшается на большее из следующих значений:

- Сумма полученной компенсации VA или

- Не облагаемая налогом сумма брутто-зарплаты, определяемая по следующей формуле:

Этап 1:

Военный (не VA) процент инвалидности: %

x (кратное) Заработная плата при исполнении служебных обязанностей при выходе на пенсию:

= (равно) Начальная сумма необлагаемой налогом брутто-зарплаты

Шаг 2:

Начальная сумма необлагаемой налогом валовой заработной платы:

x (умножить) применимо Поправка на стоимость жизни (COLA): %

= (равно) Текущая необлагаемая налогом валовая заработная плата

Эта информация сообщается DFAS в вашей форме 1099-R.

Специальная компенсация, связанная с боевыми действиями (CRSC): Эти выплаты не облагаются налогом.

Параллельные пенсионные выплаты по инвалидности (CRDP): CRDP — это восстановление вашей пенсионной выплаты, а не отдельное право. Таким образом, если ваша пенсионная заработная плата облагается налогом, то и любые получаемые вами платежи по программе CRDP облагаются налогом. Если ваша пенсионная заработная плата не облагается налогом, ваш CRDP также не облагается налогом.

Вычеты бывшим супругам: Пенсионер не несет ответственности за уплату налогов с выплат, сделанных их бывшим супругам. Закон о защите бывших супругов силовых структур определяет платежи за совместную собственность, установленные в соответствии с постановлением суда и утвержденные юридическим отделом DFAS, как вычеты до уплаты налогов.

Страница обновлена 27 января 2022 г. Вместо этого три основных вида дохода, получаемого физическими лицами, облагаются налогом по разным налогам на прибыль. То есть прибыль от бизнеса или торговли облагается налогом на прибыль, доход от работы по найму, офиса или пенсии облагается налогом на заработную плату, а доход от аренды недвижимого имущества облагается налогом на имущество. Статус проживания физического лица не является определяющим фактором при рассмотрении его обязательств по уплате налога на заработную плату, кроме как в контексте налогового соглашения.

То есть прибыль от бизнеса или торговли облагается налогом на прибыль, доход от работы по найму, офиса или пенсии облагается налогом на заработную плату, а доход от аренды недвижимого имущества облагается налогом на имущество. Статус проживания физического лица не является определяющим фактором при рассмотрении его обязательств по уплате налога на заработную плату, кроме как в контексте налогового соглашения.

Физическое лицо-резидент с различными типами доходов может выбрать «индивидуальную оценку», которая представляет собой оценку общего дохода физического лица ( см. раздел Налоговое администрирование для получения дополнительной информации ).

Территориальная база налогообложения

Резиденция, постоянное местожительство или гражданство лица не имеет значения при определении обязательства по уплате налога на заработную плату в Гонконге в соответствии с национальным законодательством. Термин «резидент» определяется в каждом всеобъемлющем соглашении об избежании двойного налогообложения (CDTA), подписанном САР Гонконг, и используется при применении CDTA.

САР Гонконг принимает территориальную основу налогообложения. Все физические лица, независимо от того, являются ли они резидентами или нерезидентами САР Гонконг, облагаются налогом на заработную плату в Гонконге с (i) дохода от работы по найму, полученного в Гонконге, (ii) дохода от работы в офисе, находящегося в САР Гонконг, и (iii) доход от гонконгской пенсии.

Доход от работы по найму

Лицо имеет доход от работы по найму из источников в Гонконге, если работа по найму является работой по найму в Гонконге или в случае работы по найму не в Гонконге, услуги по трудоустройству предоставляются лицом в САР Гонконг.

Департамент внутренних доходов Гонконга (HKIRD), как правило, признает работу по найму за пределами Гонконга при соблюдении всех следующих трех условий:

- Трудовой договор был заключен и заключен, и подлежит исполнению за пределами Специального административного района Гонконг.

- Работодатель является резидентом за пределами САР Гонконг.

- Вознаграждение работника выплачивается за пределами Специального административного района Гонконг.

Если какое-либо из вышеперечисленных условий не выполняется, HKIRD, скорее всего, будет рассматривать эту работу как работу в Гонконге.

В случае трудоустройства в Гонконге доход от трудоустройства не облагается налогом, если все услуги по трудоустройству за оцениваемый год оказываются за пределами Специального административного района Гонконг. При определении того, все ли услуги были оказаны за пределами САР Гонконг за данный оцениваемый год, не учитываются услуги, оказанные в САР Гонконг во время посещений, не превышающих 60 дней в базовом периоде для оцениваемого года (так называемая «правило 60 дней»).

В случае трудоустройства за пределами Гонконга только доход, связанный с услугами, оказанными в САР Гонконг, облагается гонконгским налогом на заработную плату (так называемая «основа распределения времени»). Как и в случае трудоустройства в Гонконге, правило 60 дней будет применяться при рассмотрении вопроса о том, оказывались ли какие-либо услуги в САР Гонконг в данный отчетный год по найму за пределами Гонконга (т. е. услуги, оказанные в САР Гонконг во время визитов, не превышающих 60 дней в базовом периоде для года оценки будут проигнорированы).

е. услуги, оказанные в САР Гонконг во время визитов, не превышающих 60 дней в базовом периоде для года оценки будут проигнорированы).

Если доход от работы по найму физического лица подлежит налогообложению как в САР Гонконг, так и в зарубежной юрисдикции, которая не имеет CDTA с САР Гонконг, в соответствии с внутренним налоговым законодательством может быть доступно одностороннее освобождение от дохода, чтобы обеспечить освобождение от двойного налогообложения. налогообложение ( см. Дополнительную информацию в разделе «Иностранные налоговые льготы и налоговые соглашения» ).

Существуют специальные правила налогообложения доходов от трудовой деятельности, получаемых моряками и членами летных экипажей.

Проценты, полученные квалифицированным работником или начисленные ему 1 апреля 2020 г. или после этой даты в результате работы в квалифицированной организации, предоставляющей услуги по управлению инвестициями сертифицированному инвестиционному фонду в САР Гонконг, могут быть полностью исключены из дохода от трудовой деятельности для целей налогообложения заработной платы. , при соблюдении определенных условий.

, при соблюдении определенных условий.

Доход от офиса

Источник дохода от офиса (например, гонорары директоров) определяется местом централизованного управления и контроля компании, выплачивающей гонорары. «Правило 60 дней» и «основа распределения времени», о которых говорилось выше, не применяются к доходам от офиса.

Пенсии

Пенсии на практике облагаются налогом на заработную плату в Гонконге, если средства, из которых производятся выплаты, управляются и контролируются в Специальном административном районе Гонконг, а пенсии (кроме государственной пенсии) связаны с услугами предоставлено в САР Гонконг. Подобно доходу от офиса, «правило 60 дней» и «основа распределения времени», о которых говорилось выше, не применяются к доходу от пенсии.

Ставки подоходного налога с населения (налога с заработной платы)

Как правило, доход лица от работы по найму, за вычетом допустимых вычетов и личных пособий, облагается налогом на заработную плату в Гонконге по прогрессивной ставке от 2% до 17% следующим образом:

На 2021/22 год:

| Чистый налогооблагаемый доход (HKD) | Налог на столбец 1 (HKD) | Процент превышения (%) | |

| Более (столбец 1) | Не более | ||

| 0 | 50 000 | — | 2 |

| 50 000 | 100 000 | 1000 | 6 |

| 100 000 | 150 000 | 4000 | 10 |

| 150 000 | 200 000 | 9000 | 14 |

| 200 000 | 16 000 | 17 | |

Максимальный налог на 2021/22 год, однако, будет ограничен налогом по стандартной ставке (15%) на чистый налогооблагаемый доход после любых допустимых вычетов (см.