Содержание

Виды систем налогообложения для ИП и ООО в России

Система налогообложения (налоговый режим) – это комплекс налогов, сборов и прочих обязательных платежей, которые обязан уплачивать в государственную казну хозяйствующий субъект, ведущий предпринимательскую деятельность, в соответствии с действующим налоговым законодательством.

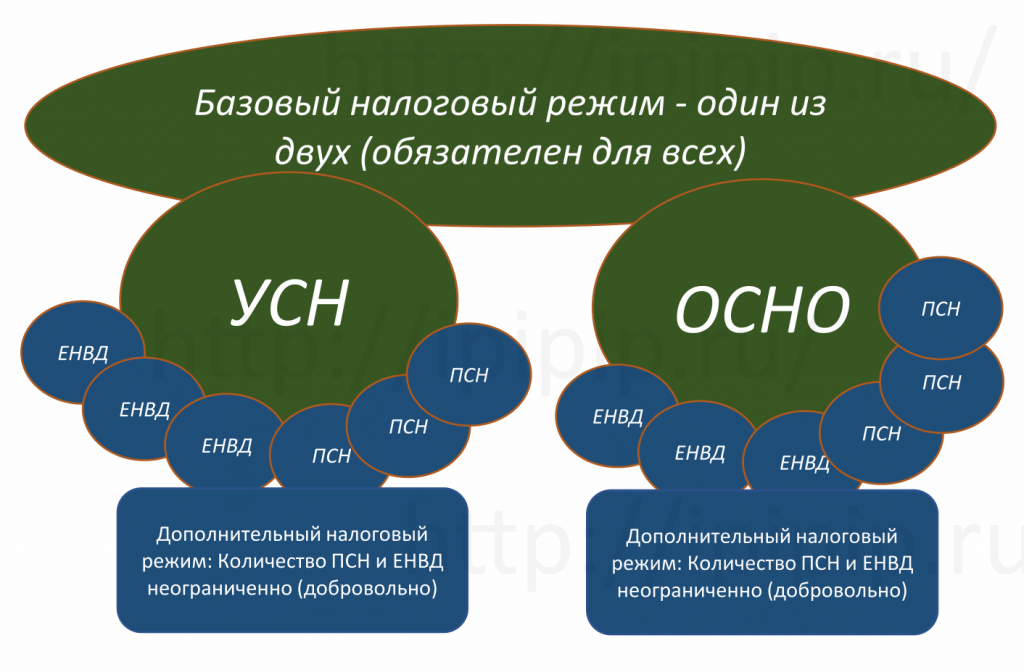

На сегодняшний день в Российской Федерации действует 5 налоговых режимов, которые условно подразделяются на 2 группы:

| № группы | Наименование | Состав |

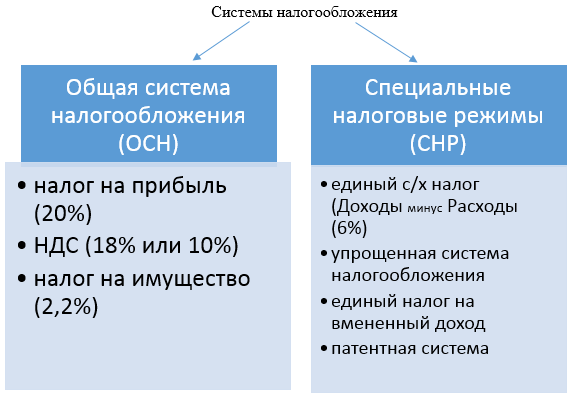

| 1 | Общий (традиционный) режим | ОСНО |

| 2 | Специальные (льготные) режимы | УСНО, ЕНВД, ПСН, ЕСХН |

Рассмотрим каждый режим более подробно:

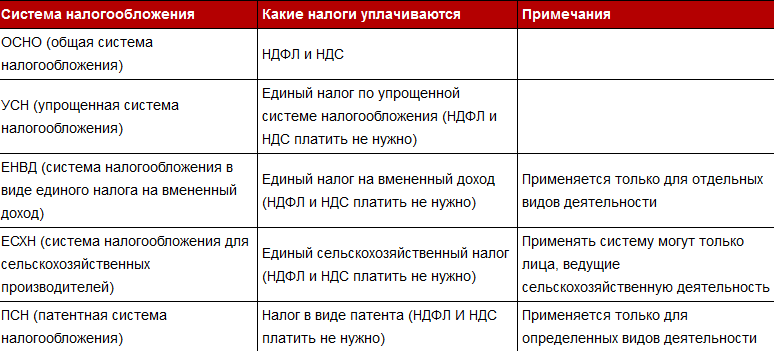

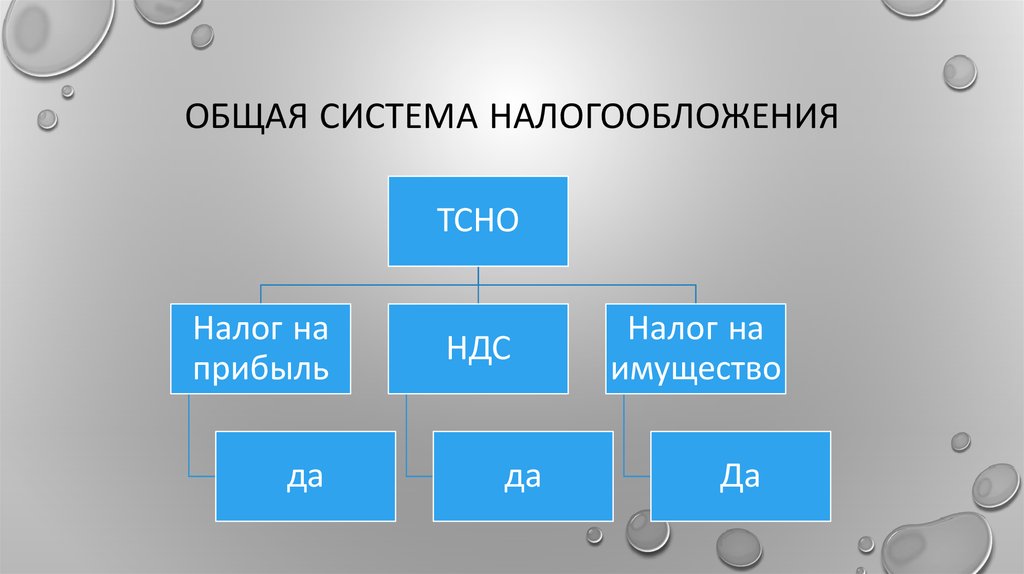

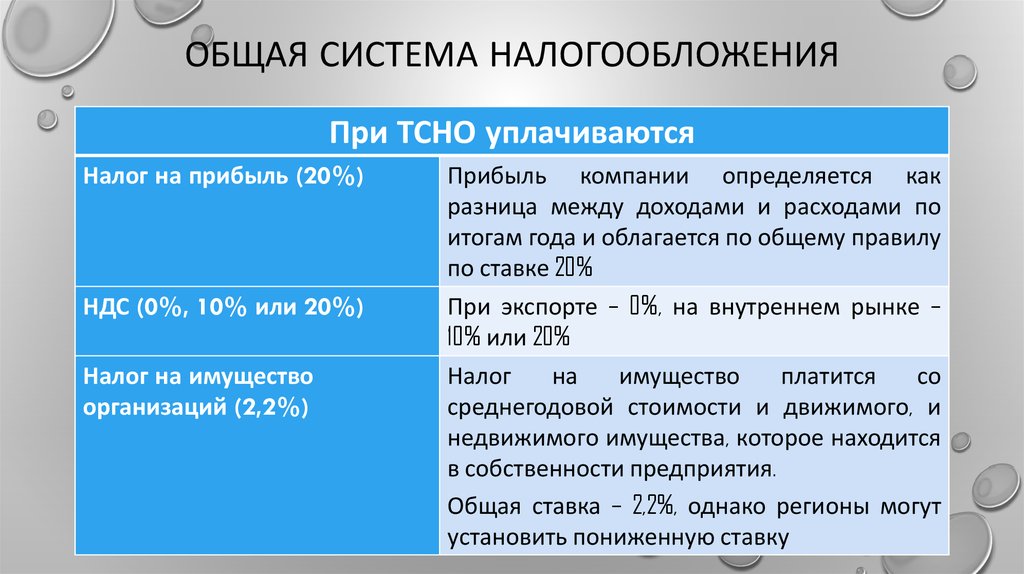

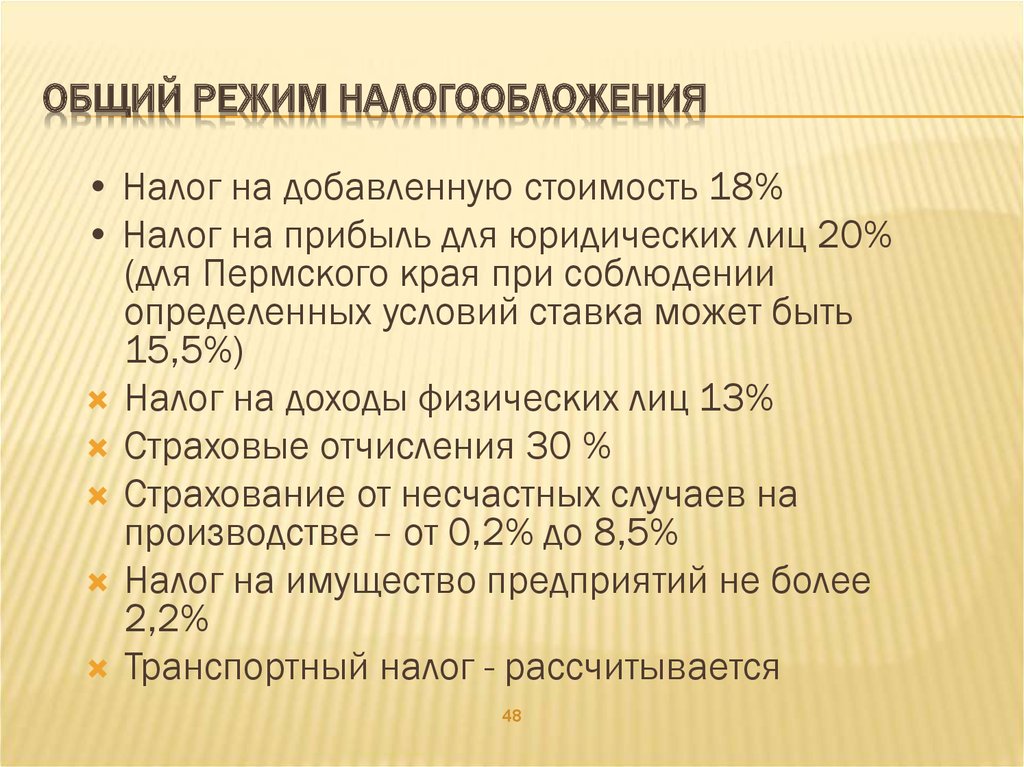

Общая система налогообложения (ОСНО, ОСН, ОРН)

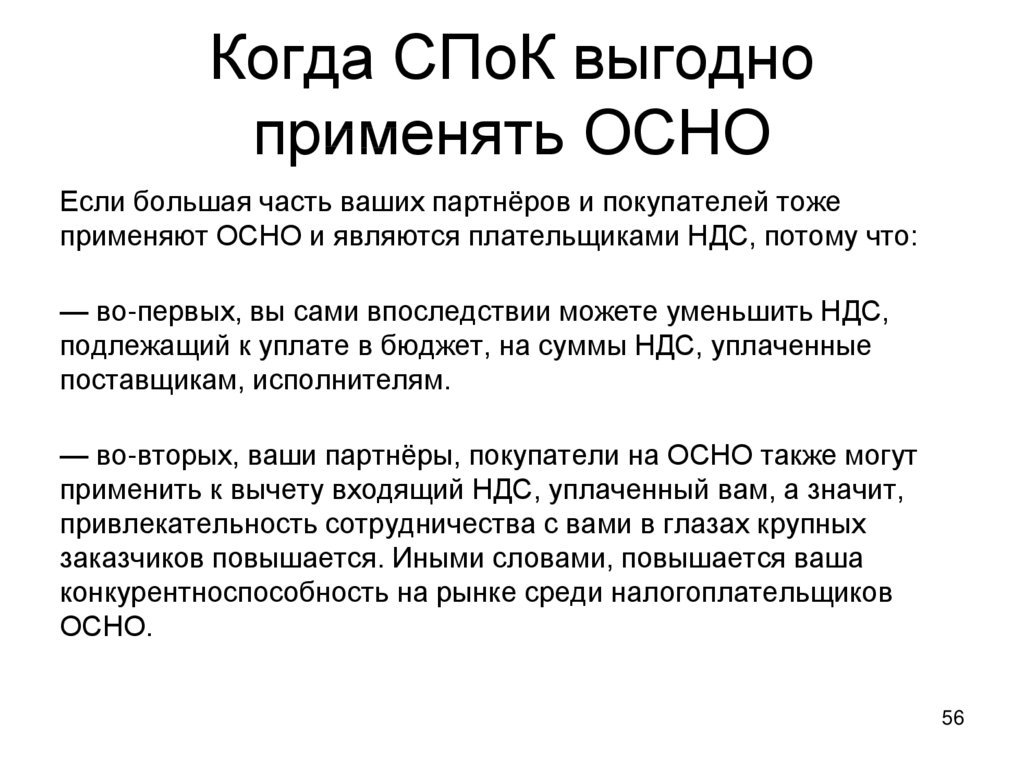

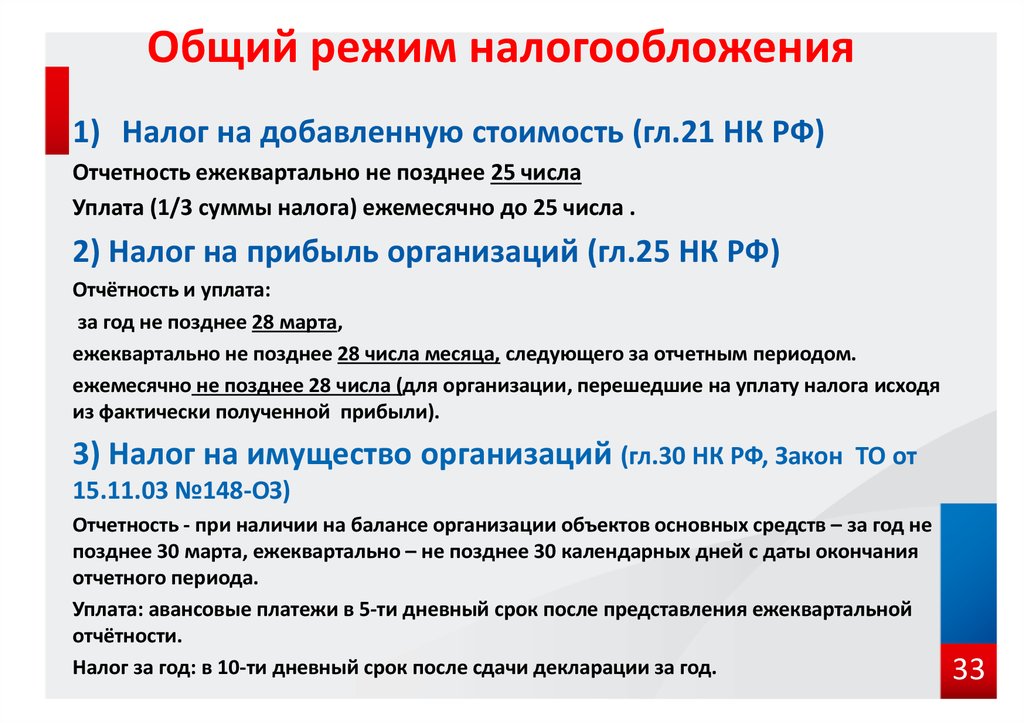

ОСНО – стандартный режим, по умолчанию присваиваемый любому налогоплательщику, если он при прохождении процедуры государственный регистрации бизнеса не заявил о своем желании применять один из спецрежимов. Другое название системы – традиционная, основная.

Другое название системы – традиционная, основная.

Также любой хозяйствующий субъект автоматически попадет на ОСН, если он перестал соответствовать требованиям льготного режима, который использовался в установленном порядке в течение календарного года.

ОСНО является самым сложным, трудоемким и затратным видом налогообложения.

Добровольно его выбирают только те налогоплательщики, которые по объективным причинам не попадают под ограничения, установленные для применения льготных налоговых систем:

- имеют большое количество персонала и (или) высокий уровень доходов;

- ведут деятельность, предусматривающую работу с контрагентами, также находящимися на ОСН.

См. подробнее про общий режим налогообложения.

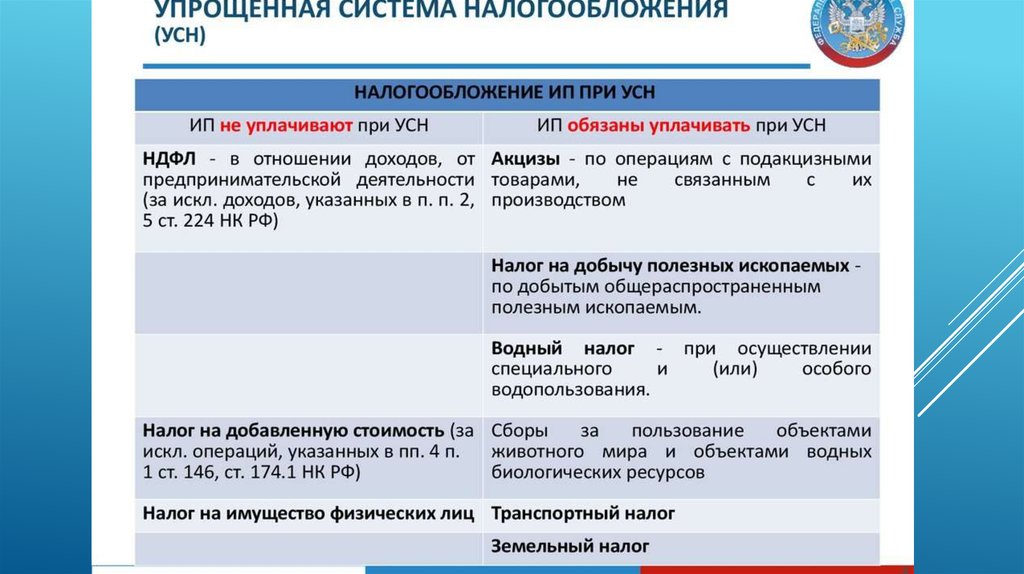

Упрощенная система налогообложения (УСНО, УСН, упрощенка)

УСНО – один из специальных режимов для юрлиц и ИП, предусматривающий пониженную налоговую нагрузку и доступный для самостоятельного администрирования даже начинающим бизнесменам.

При этом налогоплательщик может выбрать один из двух вариантов расчета налогов, исходя из особенностей экономической деятельности:

- УСН – «доходы» (уплачивается налог с полученных доходов в размере 6%).

- УСН – «доходы минус расходы» (из суммы полученных доходов вычитаются произведенные затраты, и с этой разницы рассчитывается налог в размере 15%).

См. подробнее про упрощенку.

Единый налог на вмененный доход (ЕНВД, вмененка)

ЕНВД – льготный режим для юрлиц и ИП, который можно применять, занимаясь только определенными видами предпринимательской деятельности. Как правило, это виды бизнеса, связанные с торговлей в розницу и оказанием бытовых услуг населению.

При этом не имеет значения, сколько фактически зарабатывает налогоплательщик, налог взимается с потенциально возможного дохода, который устанавливается НК РФ и напрямую зависит от физического показателя. Таким показателем могут являться количество наемного персонала, размер торговой площади и т. д.

д.

Размер налога (в пределах от 7,5 до 15%) и перечень видов деятельности, который попадает под ЕНВД, утверждаются в законодательном порядке властями региона, в котором работает (или планирует вести деятельность) хозяйствующий субъект.

См. подробнее про вмененную систему налогообложения.

Патентная система налогообложения (ПСН, патент)

ПСН – льготный вид налогообложения, который доступен только ИП, у которых трудится не более 15 работников.

ПСН также применяется только для определенных видов бизнеса, при этом предприниматель должен купить патент на срок от 1 до 12 месяцев. Стоимость патента и является налогом, уплачиваемым в связи с применением ПСН.

Фактическая величина доходов коммерсанта в расчет не принимается, а цена патента устанавливается нормативным законодательством региона, в котором работает (планирует вести деятельность) предприниматель.

См. подробнее про патентную систему налогообложения.

Единый сельскохозяйственный налог (ЕСХН)

ЕСХН – спецрежим, предназначенный исключительно для сельхозпроизводителей, которыми могут выступать как организации, так и ИП.

Главное требование – субъект должен именно производить сельхозпродукцию (переработка продукции попадает под ЕСХН только в качестве одной из стадий производственного процесса, а не как самостоятельный вид деятельности), при этом доля дохода, получаемого от сельхозпроизводства, должна составлять не менее 70% от общего объема доходов.

Фактически способ расчета налога при ЕСХН аналогичен расчету налога при УСН «доходы минус расходы», только ставка налога ниже – 6% (4% для Крыма и Севастополя).

См. подробнее про сельхозналог.

Совмещение систем налогообложения

Налоговое законодательство РФ не запрещает совмещать две системы налогообложения, но при этом далеко не все режимы сочетаются между собой.

Сориентироваться поможет следующая таблица:

Налоговая система | ОСНО | УСНО | ЕНВД | ЕСХН | Патент |

ОСНО | – | + | – | + | |

УСНО | – | + | – | + | |

ЕНВД | + | + | + | + | |

ЕСХН | – | – | + | + | |

| Патент | + | + | + | + |

При этом предприниматели, в отличие от юрлиц, могут одновременно совмещать не только 2, но и 3 системы налогообложения:

- ОСНО + ЕНВД + ПСН;

- УСНО + ЕНВД + ПСН.

Понравилась статья? Поделитесь в соц. сетях:

Отмена ЕНВД в 2021. Последние новости и пошаговая инструкция для всех причастных

С 1 января 2021 года в России произойдет отмена ЕНВД. Для розничной торговли это событие имеет большое значение, так как данный специальный налоговый режим, единый налог на вмененный доход, был очень удобен для применения в рознице.

Если в данный момент Вы работаете на ЕНВД, то до конца 2020 года Вам необходимо выбрать другую систему налогообложения (СНО). В первую очередь, для этого нужно ответить себе на вопрос: какое налогообложение после отмены ЕНВД для Вас будет наиболее выгодным и комфортным.

Чем заменить ЕНВД?

Выбрать новую СНО довольно просто, если посчитать, какие налоги Вы гипотетически можете заплатить, используя ту или иную систему.

1. Патентная СНО доступна не всем. Чтобы понять, имеете ли Вы право ее использовать, ознакомьтесь с соответствующей информацией на сайте ФНС.

Если она подходит Вам по виду деятельности и прочим условиям, то рассчитать предполагаемый налог можно с помощью удобного калькулятора, который находится на том же сайте.

2. Упрощенная система налогообложения тоже имеет свои ограничения по использованию. Узнать, возможна ли для Вас смена ЕНВД на УСН, порядок расчета и ставки, можно здесь.

В УСН можно выбрать объект налогообложения: «Доходы» или «Доходы минус Расходы». Сумма итогового налога при этом будет разной. Посчитайте оба варианта, перед тем как выбрать подходящий.

3. Общая система налогообложения (ОСНО, ОРН) — это налог «по умолчанию». То самое налогообложение после отмены ЕНВД, которое Вы вынуждены будете использовать, если ничего не сделаете. Сравнение ОРН и специальных режимов налогообложения можно посмотреть здесь

Обратите внимание, что с 01.01.2021г. КУДИР (книгу учета доходов и расходов) придётся вести в любом случае, независимо от выбранной СНО.

Чтобы переход на новое налогообложение после отмены ЕНВД не удивил Вас в дальнейшем неожиданно высокой суммой налога, лучше все спокойно и не торопясь посчитать. Но и затягивать с выбором СНО не имеет смысла. Сроки подачи заявлений скоро заканчиваются.

Но и затягивать с выбором СНО не имеет смысла. Сроки подачи заявлений скоро заканчиваются.

Отмена ЕНВД: что делать и когда?

1. Отказ от ЕНВД

Нет необходимости подавать отдельное заявление о снятии с ЕНВД, которое должно произойти по причине отмены этого режима. Все плательщики ЕНВД будут автоматически сняты с учёта в 2021 году.

2. Подача заявления о переходе на новую систему налогообложения

После того как Вы примете взвешенное решение по поводу новой системы налогообложения, о своем выборе нужно сообщить в ФНС. Для этого в законе прописаны соответствующие формы, способы подачи и сроки.

Сроки подачи заявлений в ФНС о выборе СНО:

|

СНО |

Срок подачи |

Ответ ФНС |

|

ПСН |

До 31.12.  2020г. 2020г.

|

Ответ не позднее дня, следующего за днем получения заявления. |

|

УСН |

До 31.12.2020г. |

Разрешение или уведомление о применении УСН ждать не нужно. |

|

ОСНО |

Не требуется |

Не требуется |

Способы подачи заявлений в ФНС о выборе СНО:

- письменно в ФНС (лично, почтовые отправление),

- через личный кабинет ФНС (понадобится квалифицированная электронная подпись КЭП),

- через отчётность (нужна КЭП).

3. Перерегистрация ККТ

С 1 января 2021 года будет необходимо перерегистрировать ККТ, указав новую СНО. Это нужно сделать до первой кассовой операции в 2021 году.

Для этого требуется заблаговременно обратиться к производителю кассового оборудования (ЦТО) с целью получения услуги по перерегистрации ККТ в связи со сменой СНО.

Также, данную операцию можно провести самостоятельно по инструкции.

ВНИМАНИЕ! Возможные ошибки в процессе самостоятельной перерегистрации ККТ фатальны и могут привести к блокировке, а значит замене фискального накопителя (ФН)! Если Вы решили выполнить данную операцию самостоятельно, то Вы делаете это «на свой страх и риск».

Начать вести учет на новой СНО и сдавать отчетность Вы сможете с 1 января 2021 года. Кроме того, вам может понадобиться работа с двумя системами налогообложения, например, с УСН для продажи подакцизных товаров и с патентом для прочих. В этом случае кассовое приложение (SUBTOTAL.Касса) при продаже будет формировать 2 чека на каждую группу товаров отдельно.

Напоминаем, что SUBTOTAL поддерживает работу в любой системе налогообложения, кроме того вы сможете вести учёт доходов и расходов (КУДИР), а также выгружать все необходимые операции для ведения отчётности в бухгалтерских системах. (SUBTOTAL интегрирован с бухгалтерскими системами – 1С и Моё Дело). Это позволяет вести все виды управленческого, бухгалтерского и финансового учета в единой среде.

Это позволяет вести все виды управленческого, бухгалтерского и финансового учета в единой среде.

Вы должны AMT?

Вы должны AMT? | Чарльз Орнгард Финанс Менеджмент, ООО

Есть вопрос по этой теме?

налог

Время чтения: 3 мин.

Американский реформатор образования Гораций Манн назвал образование «великим уравнителем». В футболе говорят, что потери — отличный уравнитель. В налогах также есть своего рода уравнитель; это называется альтернативным минимальным налогом или AMT. Учрежден в 1969, он был предназначен для того, чтобы очень богатые не платили более низкую эффективную ставку налога, чем все остальные. 1

В последние годы, однако, не только «очень богатые» должны были беспокоиться о AMT. Поскольку AMT не индексировался с учетом инфляции до 2013 года, миллионы американцев среднего класса были вынуждены его платить. Благодаря Закону о снижении налогов и занятости от 2017 года это число снова сокращается. Согласно самым последним доступным данным, только 0,1% налогоплательщиков платят АМТ. 1,2

Благодаря Закону о снижении налогов и занятости от 2017 года это число снова сокращается. Согласно самым последним доступным данным, только 0,1% налогоплательщиков платят АМТ. 1,2

Что такое АМТ?

Проще всего представить AMT как отдельную налоговую систему с уникальным набором правил для вычетов, которые являются более строгими, чем в традиционной налоговой системе.

Единственный способ узнать наверняка, имеете ли вы право на получение AMT, — это заполнить форму 6251 в Налоговой службе. Возможно, это стоит сделать просто для уверенности, особенно если вы являетесь высокооплачиваемым работником и можете претендовать на значительные налоговые льготы.

Если вы должны были уплатить AMT, а IRS обнаружит, что вы этого не сделали, у вас может возникнуть задолженность по налогам, а также уплата процентов и/или штрафов.

Язык AMT

Поскольку система AMT имеет сложные правила и положения, рекомендуется проконсультироваться со специалистами в области права или налогов для получения конкретной информации о вашей конкретной ситуации. И помните, информация в этом материале не предназначена для налоговой или юридической консультации. Его нельзя использовать для того, чтобы избежать каких-либо федеральных налоговых санкций.

И помните, информация в этом материале не предназначена для налоговой или юридической консультации. Его нельзя использовать для того, чтобы избежать каких-либо федеральных налоговых санкций.

Если вы хотите избежать каких-либо потенциальных неожиданностей во время уплаты налогов, возможно, имеет смысл знать, как вы относитесь к AMT. Время и энергия, которые вы тратите сегодня, могут стоить инвестиций.

Куда уходят все эти деньги?

Вот подробная информация о том, как федеральное правительство тратит свои доходы.

Источник: Treasury.gov, 2022

1. TheBalance.com, 6 апреля 2022 г.

2. Центр налоговой политики, 2022 г. (последние доступные данные за 2019 г.) точная информация. Информация в этом материале не предназначена в качестве налоговой или юридической консультации. Его нельзя использовать для того, чтобы избежать каких-либо федеральных налоговых санкций. Пожалуйста, проконсультируйтесь со специалистами по юридическим или налоговым вопросам для получения конкретной информации о вашей индивидуальной ситуации. Этот материал был разработан и выпущен FMG Suite для предоставления информации по теме, которая может представлять интерес. FMG Suite не связана с указанной брокерско-дилерской, зарегистрированной в штате или Комиссии по ценным бумагам и биржам инвестиционной консалтинговой фирмой. Высказанные мнения и предоставленные материалы предназначены для общего ознакомления и не должны рассматриваться как приглашение к покупке или продаже каких-либо ценных бумаг. Авторское право FMG Suite.

Этот материал был разработан и выпущен FMG Suite для предоставления информации по теме, которая может представлять интерес. FMG Suite не связана с указанной брокерско-дилерской, зарегистрированной в штате или Комиссии по ценным бумагам и биржам инвестиционной консалтинговой фирмой. Высказанные мнения и предоставленные материалы предназначены для общего ознакомления и не должны рассматриваться как приглашение к покупке или продаже каких-либо ценных бумаг. Авторское право FMG Suite.

Делиться

|

Связанный контент

Пенсионные мифы для женщин

Количество мужчин и женщин в Соединенных Штатах примерно равно. . . на первый взгляд. Женщины идут другим путем, чем мужчины, и гораздо более длинным. После 40 лет женщины преобладают над мужчинами в каждой возрастной группе.

Право на получение Medicare в возрасте до 65 лет

Вы можете иметь право на участие в программе Medicare, если вам меньше 65 лет. В этой статье объясняются условия, при которых вы можете досрочно претендовать на Medicare.

В этой статье объясняются условия, при которых вы можете досрочно претендовать на Medicare.

Сбережения на пенсию

Этот калькулятор поможет вам оценить, сколько вам может понадобиться откладывать на пенсию.

Есть вопрос по этой теме?

Двухнедельные платежи

Этот калькулятор рассчитывает экономию от выплаты ипотечного кредита раз в две недели, а не ежемесячно.

Оцените свой RMD

Помогите определить необходимое минимальное распределение от IRA или другого квалифицированного пенсионного плана.

Должен ли я купить или взять в аренду автомобиль?

Этот калькулятор сравнивает финансовые последствия лизинга и покупки автомобиля.

Посмотреть все калькуляторы

Проверьте биографию своего финансового специалиста в BrokerCheck от FINRA.

Контент разработан из источников, которые, как считается, предоставляют точную информацию.

Информация в этом материале не предназначена в качестве налоговой или юридической консультации. Пожалуйста, проконсультируйтесь со специалистами в области права или налогообложения

для получения конкретной информации о вашей индивидуальной ситуации. Часть этого материала была разработана и произведена

FMG Suite для предоставления информации по теме, которая может представлять интерес. FMG Suite не связан с названным

представитель, брокер-дилер, зарегистрированная государством или Комиссией по ценным бумагам и биржам инвестиционная консультационная фирма. Высказанные мнения и

предоставленные материалы предназначены для общей информации и не должны рассматриваться как приглашение к покупке или

продажа любой ценной бумаги.

Мы очень серьезно относимся к защите ваших данных и конфиденциальности. С 1 января 2020 года Закон штата Калифорния о конфиденциальности потребителей (CCPA) предлагает следующую ссылку в качестве дополнительной меры для защиты ваших данных: Не продавать мою личную информацию.

Copyright 2023 FMG Suite.

Ценные бумаги и консультационные услуги, предлагаемые через LPL Financial, зарегистрированного инвестиционного консультанта. Член FINRA и SIPC.

Финансовый представитель LPL, связанный с этим веб-сайтом, может обсуждать и/или заключать сделки с ценными бумагами только с резидентами следующих штатов: CA, CO, GA, HI, ID, IL, IA, LA, MA, NE, NM, OK, ВА, ВА.

[PDF] Налоговая политика, экономическая эффективность и принцип нейтральности с правовой и экономической точки зрения

title={Налоговая политика, экономическая эффективность и принцип нейтральности с правовой и экономической точек зрения},

автор = {Лена Хиорт аф Орн {\ «а} с Лейон},

год = {2015}

}

- Лена Хиорт аф Орнес Лейон

- Опубликовано в 2015 г.

- Экономика

Различные налоговые системы часто в большей или меньшей степени разрабатываются в соответствии с принципами экономиста Адама Смита относительно хороших налогов. Один из этих принципов можно назвать экономической эффективностью …

Один из этих принципов можно назвать экономической эффективностью …

diva-portal.org

Эффективность сбора налогов в Чешской Республике

- Eva Tomášková

Экономика

Государственное управление, администрация и финансовое право Обзор

- 2019

В статье рассматривается эффективность сбора налогов в Чешской Республике. В первой части статьи описаны теоретические подходы к эффективности налогов. Принимая во внимание цель статьи,…

Международные налоговые аспекты суверенных инвесторов: источник Перспектива государства

- Richard Snoeij

Экономика

- 2018

ресурсы в зарубежных активах. Это появление государств, действующих в качестве инвесторов, управляющих богатством нации и…

Анализ политики невыплаченного налога на добавленную стоимость при импорте налогооблагаемых товаров для деятельности по использованию геотермальной энергии

: Налог на добавленную стоимость не взимается при импорте налогооблагаемых товаров для деятельности по использованию геотермальной энергии – это политика поддержки государственных программ, связанных с доступностью электроэнергии. Ранее…

Ранее…

ВЗАИМОСВЯЗЬ МЕЖДУ ДОХОДАМИ В ГОСУДАРСТВЕННЫЙ БЮДЖЕТ ОТ НАЛОГА НА ПРИБЫЛЬ И ОБЪЕМОМ ЧАСТНЫХ ИНВЕСТИЦИЙ МАЛЫХ, СРЕДНИХ И КРУПНЫХ ПРЕДПРИЯТИЙ

- Джоанна Скуза

Экономика

- 2022

Инвестиции присущи бюджетным решениям юридических лиц независимо от их размера. Макроэкономические, финансовые и институциональные факторы влияют на среду инвестиционной деятельности. The…

ПОКАЗЫВАЕТ 1-10 ИЗ 25 ССЫЛОК

СОРТИРОВАТЬ ПОРелевантности Наиболее влиятельные документыНедавность

ГОСУДАРСТВЕННЫЕ ФИНАНСЫ В ТЕОРИИ И ПРАКТИКЕ

Иллюстрирует проблемы, с которыми сталкиваются экономисты, участвующие в процессе измерения налоговой политики, с акцентом на два основных вопроса (доходы и основные вопросы распределительный эффект предлагаемых налоговых изменений).

Налоговая реформа века – шведский эксперимент

- Дж. Агелл, П. Инглунд, Ян Сёдерстен

Экономика

- 1996

Чего могут добиться изменения в налоговой структуре? Шведская налоговая реформа 1991 года является самой далеко идущей реформой в любой промышленно развитой стране послевоенного периода. Он представляет собой тщательное приложение…

Он представляет собой тщательное приложение…

Налог на расходы

- Н. Калдор, А. Р. К. Креспиньи

Экономика

- 1956

ЧАСТЬ ПЕРВАЯ: ПРИНЦИПАЛЬНЫЙ ВОПРОСEI Доходы, расходы и налогооблагаемая способностьПриложение к главе IПонятие дохода в экономической теорииII Налогообложение и сбереженияIII Налогообложение и принятие рисковIV Налогообложение…

Экономический анализ гражданского права

- 2

Право, история

- 2004

2 H. Schäfer, Claus Ott

Эта обширная и авторитетная книга, впервые опубликованная на немецком языке, объясняет новый подход права и экономики к гражданскому праву. Написанный двумя ведущими европейскими учеными в этой области, он…

Экономический анализ права

- Л. Каплоу, С. Шавелл

Экономика, право основные отрасли права: вещное право; ответственность за несчастные случаи; договор…

Принятие границ налогового права и экономики

- Алексей Раскольников

Экономика

- 2011

В этой статье исследуются ограничения налогового права и экономики, объясняя их уникальной сложностью проблемы налоговой оптимизации.

Разработчики оптимальной налоговой системы должны учитывать…Вклад в теорию налогообложения

- Ф. Рэмси

Экономика

- 1927

Я предлагаю решить эту проблему взиматься за счет пропорциональных налогов на некоторые или все виды использования дохода, при этом налоги на различные виды использования могут быть установлены по разным ставкам; как…

Природа фирмы

- Х. Доус, Джоан В. Робинсон

Экономика

- 2004

ЭКОНОМИЧЕСКАЯ теория в прошлом страдала от неспособности четко сформулировать свои предположения. Экономисты при построении теории часто упускают из виду основы, на которых она была построена…

Практичен ли отрицательный подоходный налог?*

- Дж. Тобин, Дж. Печман, Питер М. Мешковски

Экономика

Богатые, бедные и налоги, которые они платят

- 2019

Война с бедностью привлекла внимание общественности к недостаткам национальной системы социального обеспечения.

Разработчики оптимальной налоговой системы должны учитывать…

Разработчики оптимальной налоговой системы должны учитывать…