Содержание

Возможна ли отмена, снижение налогового штрафа?

Налоговая штрафует за несдачу отчётов и неуплату налогов. Но если предприниматель не виноват, штрафа быть не должно. А если виноват, но не сильно, штраф должны снизить. Разбираемся, как это работает 🧐

О каких штрафах речь

Штраф от налоговой — это наказание за нарушение закона — ст. 114 НК РФ.

Часто предприниматель узнает о штрафе от банка при блокировке счёта. Вот откуда такой штраф появляется.

Налоговая следит, чтобы предприниматели платили налоги и страховые взносы, правильно их считали и вовремя сдавали отчёты. Для этого предпринимателя проверяет районная инспекция, в которой он стоит на учёте. Проверки бывают такие:

🔸 Камеральные — когда инспектор у себя в кабинете проверяет отчёт за текущий период. Проверка происходит каждый раз, когда предприниматель сдаёт отчёт. Или наоборот, не сдаёт в срок, хотя обязан.

🔸 Выездные — когда инспектор приезжает в офис предпринимателя и смотрит документы по конкретному налогу за последние три года.

Статья: как проходят выездные проверки

За каждое найденное нарушение налоговая выписывает штраф, он идёт плюсом к недоимке по налогу и пени. Точно так же действуют Пенсионный фонд и ФСС по своим вопросам.

Вот самые частые штрафы для предпринимателей:

— Не сдать или сдать позже срока декларацию УСН, 6-НДФЛ за сотрудников, РСВ — минимум 1000 ₽ за каждую декларацию — ст. 119 НК РФ;

— Грубое нарушение учёта доходов и расходов. Например, отсутствие платежек на покупку товаров для перепродажи, которые поставили в расходы — от 10 000 до 40 000 ₽ — ст. 120 НК РФ;

— Неуплата или просрочка уплаты налога по патентной системе, УСН, НДС, НДФЛ, страховых взносов — от 20 до 40 % от неуплаченной суммы — ст. 122 НК РФ;

— Непредставление документов по требованию налоговой в ходе проверки — 200 ₽ за документ — ст. 126 НК РФ;

— Непредставление документов на контрагента по требованию налоговой, если проверяют контрагента — 10 000 ₽ за документ — ст. 126 НК РФ;

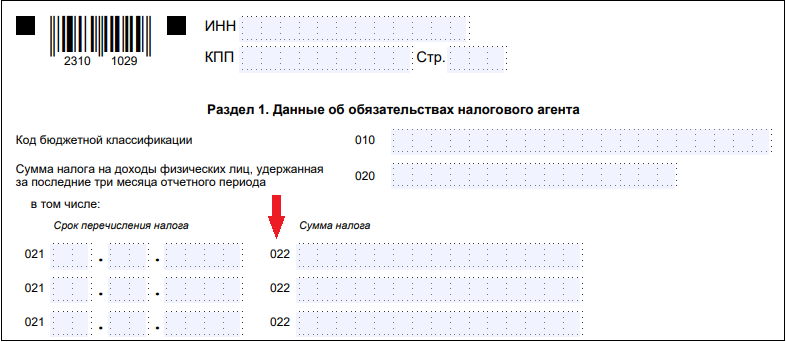

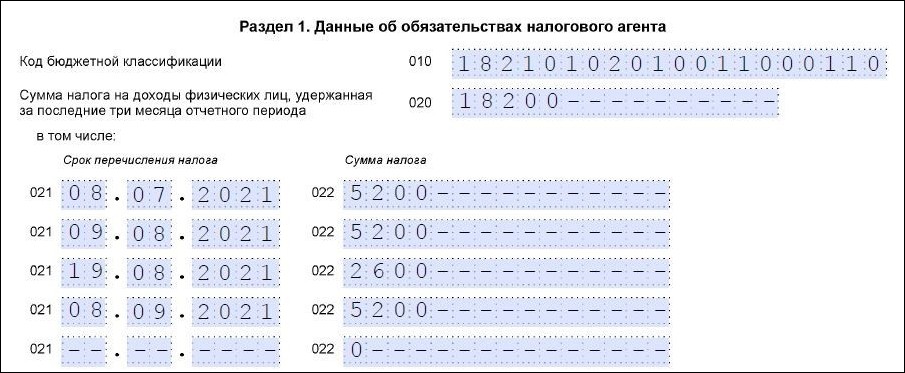

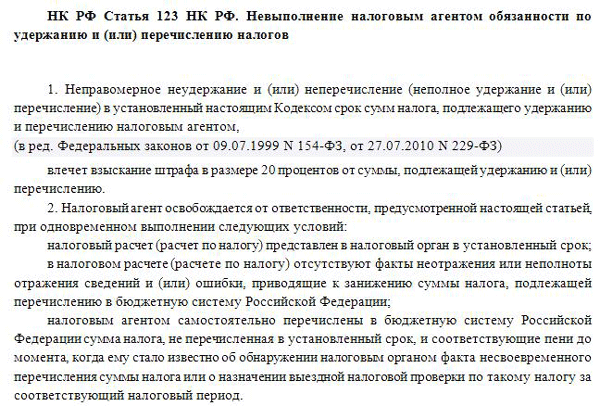

— Неудержание и неуплата НДФЛ в качестве налогового агента с зарплаты сотрудников — 20 % от неуплаченной суммы — ст. 123 НК РФ;

123 НК РФ;

— Не сдать или сдать позже срока отчёты СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ за сотрудников — 500 ₽ за каждый отчёт — ст. 17 Закона № 27-ФЗ.

Другие налоговые штрафы есть в Главе 16 НК РФ.

Если налоговая находит нарушения, она составляет акт, а через месяц выносит решение. В решении сказано, сколько налогов доплатить, какие пени набежали и какой штраф назначается.

Налоговая не может оштрафовать, если предприниматель не виноват в нарушении. А если есть смягчающие обстоятельства, штраф должен быть снижен минимум в два раза — ст. 106, 108 НК РФ.

На основании решения налоговая выставляет требование об уплате. Если предприниматель не платит по требованию, налоговая блокирует счёт. Сначала спишут долг и пени, и в последнюю очередь штраф — ст. 114 НК РФ.

Когда налогоплательщик не виноват и штраф должны отменить

Отмена штрафа из-за невиновности — это не отмена всего долга по налогам. Недоимку и пени надо оспаривать отдельно, уже не ссылаясь на невиновность — или платить, если предприниматель с ней согласен. Но даже если отбить только штраф, итоговая сумма долга перед налоговой станет меньше, иногда существенно.

Но даже если отбить только штраф, итоговая сумма долга перед налоговой станет меньше, иногда существенно.

В Налоговом кодексе есть три обстоятельства, при которых налогоплательщик не виноват в нарушении закона. Но быть невиновным можно и по любой другой причине — ст. 111 НК РФ.

1. Стихийное бедствие и чрезвычайное обстоятельство

Налоговая не может штрафовать за неуплату налогов и несдачу отчётов, если так вышло из-за пожара, аварии или пандемии. Если о форс-мажоре и так известно на всю страну, никакие справки не нужны. На пожар или аварию в офисе надо предоставить документы.

Пример

Суд отменил компании штраф на 136 900 ₽ за непредоставление 2 738 штук первичных документов на проверку. Первичка хранилась в арендованном офисе. В здании арендодателя случился пожар, документы сгорели. Компания показала суду справку о пожаре от МЧС. А часть сгоревших документов в итоге восстановили и принесли инспекторам уже после штрафа. Но налоговая это не учла. Суд согласился, что компания не виновата — дело № А41-31823/2010.

Суд согласился, что компания не виновата — дело № А41-31823/2010.

2. Предприниматель не мог думать о налогах и отчётах из-за болезни

Это работает только для ИП. Организации по такому основанию не освобождают.

Бывают болезни и состояния, из-за которых человек не может нормально думать. Это ментальные расстройства, кома, высокая температура, очень сильные боли. Для подтверждения болезни нужна справка. Болезнь должна быть в отчётный период.

Физические недомогания не считаются. В таком случае дела по налогам можно перепоручить представителю. Но любую болезнь должны засчитать за смягчающее обстоятельство.

3. Выполнение рекомендаций из писем Минфина, ФНС и других госорганов

Госорганы разъясняют спорные моменты по налогам. Ещё налогоплательщик может задать госоргану вопрос от себя, а у своей налоговой запросить мотивированное мнение.

Если предприниматель следовал рекомендациям из письма госоргана, а инспекция истолковала спорный вопрос по-своему, штрафа быть не должно. Основание не применяется, если разъяснение основано на неполной или недостоверной информации.

Основание не применяется, если разъяснение основано на неполной или недостоверной информации.

Пример

Налоговая оштрафовала ИП на 193 000 ₽ за занижение базы по УСН Доходы и на 1700 ₽ за непредставление декларации. Бизнес ИП заключался в сдаче в аренду помещений. В отчётном году предприниматель продал помещение за 15 300 000 ₽ и решил свернуть бизнес. На этот случай было Письмо Минфина. В нём говорилось, что если ИП прекратил работу и продал недвижимость, то доход от продажи в выручку не ставится. А по доходу НДФЛ можно получить вычет. Предприниматель так и сделал. Но налоговая посчитала, что доход надо учесть при УСН. Суд согласился с доначислением, но отменил штраф, потому что письмо Минфина запутало предпринимателя — дело № А05-13186/2013.

4. Любые другие обстоятельства

Предприниматель может ссылаться на любые обстоятельства невиновности.

Примеры

Компанию оштрафовали на 1 600 000 ₽ за недоплату налога на имущество. Компания применила неположенную ей льготу для налога на новое здание с высокой энергоэффективностью. Но предыдущие два года инспекция подтверждала льготу на камералках. И вдруг на выездной проверке выяснила, что здание под льготу не попадает. Суд оставил доначисление, но штраф отменил — дело № А56-129672/2019.

Но предыдущие два года инспекция подтверждала льготу на камералках. И вдруг на выездной проверке выяснила, что здание под льготу не попадает. Суд оставил доначисление, но штраф отменил — дело № А56-129672/2019.

В другом деле компания отбилась от штрафа ПФР в 48 000 ₽ за просрочку сдачи СЗВ-М на 96 работников. Отчёты надо было сдать до 15 июня. В этот день в офисе отключили свет. Бухгалтер не могла сдать отчёт онлайн или распечатать на бумаге и послать почтой. Компания показала суду письмо от энергетиков, что в тот день в их здании была авария. Аргумент налоговой, что нечего было тянуть до последнего дня, суд не принял. Отчётность не запрещено откладывать на последний день срока. С компании сняли вину — дело А39-10767/2018.

Когда штраф снижают: смягчающие обстоятельства

В Налоговом кодексе перечислены смягчающие обстоятельства. Можно воспользоваться списком или сослаться на что-то своё. Если хотя бы одно обстоятельство смягчает вину, налоговая обязана снизить штраф минимум в два раза, а то и больше — ст. 114 НК РФ, п. 16 Постановления Пленума ВАС РФ № 57.

114 НК РФ, п. 16 Постановления Пленума ВАС РФ № 57.

Смягчающие обстоятельства из 112 НК РФ такие:

— Отчёт не сдали и налог не заплатили из-за стечения тяжёлых личных обстоятельств. Например, болезнь и отсутствие денег;

— Предпринимателю угрожали или он нарушил закон из-за материальной зависимости;

— На счёте ИП не было денег.

Сама налоговая предлагает учесть следующее:

— Просрочка в подаче отчёта и уплате налога незначительна;

— Признание вины, самостоятельная доплата налога, подача уточнённой декларации;

— Социальная направленность бизнеса, например, сельхозпроизводство;

— Остановка деятельности ИП;

— Пенсионный возраст ИП;

— Отсутствие ущерба бюджету, постоянная переплата, совершение нарушения впервые.

Примеры смягчающих обстоятельств, которые сработали

Предпринимателя оштрафовали на 29 000 ₽ за неуплату НДФЛ после утраты права на патент. Суд снизил штраф до 900 ₽. Учли, что у предпринимателя не было умысла и старых долгов по налогам — дело № А63-12226/2016.

Компания сдала невовремя уточненки по СЗВ-М за работников. При этом страховые взносы были уплачены вовремя. ПФР оштрафовал на 4500 ₽. Суд снизил штраф в четыре раза до 1 125 ₽. Права работников не были не нарушены, бюджет тоже не пострадал — дело № А28-14462/2020.

Ещё в кодексе есть отягчающее обстоятельство — к счастью, только одно. Штраф увеличивается в два раза, если в последние 12 месяцев налоговая уже штрафовала за то же самое нарушение.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Как отбиваться от штрафа

Налогоплательщик должен заявить о невиновности или смягчающих обстоятельствах. Плюс предоставить доказательства.

Вот когда о них можно заявить:

В пояснениях

В ходе камеральной проверки инспектор может спросить пояснения. Ответить нужно письменно в течение пяти дней. В пояснениях можно объяснить свою невиновность.

В пояснениях можно объяснить свою невиновность.

В возражениях на акт проверки

По результатам камеральной и выездной проверки налоговая составляет акт. В нём написано, за что налоговая планирует оштрафовать. У предпринимателя есть один месяц, чтобы представить письменные возражения с доказательствами.

Возражения сдают инспектору или отправляют по почте. Но часто налоговая не учитывает возражения и все равно выносит решение со штрафом.

В апелляционной жалобе на решение

У плательщика есть месяц на подачу апелляционной жалобы на решение инспекции в региональную УФНС. В этот месяц решение ещё не исполняется, счёт не блокируется, деньги не списываются.

Жалобу подают письменно через свою районную инспекцию. В жалобе надо отметить, что инспекторы не учли отсутствие вины. В течение трёх дней ее направят в УФНС.

В жалобе, если решение уже исполняется

Если предприниматель не знал о проверке, упустил решение, а о штрафе узнал случайно, у него есть год на жалобу в УФНС. Но решение уже будет исполняться, и деньги по штрафу списываться со счёта.

Но решение уже будет исполняться, и деньги по штрафу списываться со счёта.

На сайте налоговой есть сервис Узнать о жалобе. В нём можно отслеживать свою жалобу.

Если управление налоговой не отменяет штраф, последний шанс — арбитражный суд.

В арбитражный суд

У предпринимателя есть три месяца, чтобы обжаловать решение налоговой в арбитражном суде. Делать это лучше вместе с юристом. Такие споры предприниматели нередко выигрывают.

Статья актуальна на

Порушення та штрафи у ФОП у 2022 році: звітність і податки

27 вересня 2022

Стане у пригоді для:

Підприємці

За несплату податків і неподання звітності за законом передбачена фінансова та адміністративна відповідальність.

У разі порушення податкового законодавства штрафують, якщо не пройшло 3 роки від дати порушення (ст.ст. 102, 114 ПКУ). А зі сплати ЄСВЄдиний соціальний внесок взагалі немає строків давності.

Адмінштраф можуть накласти не пізніше ніж через два місяці з дати порушення, а при триваючому правопорушенні, коли ФОП не веде облік і взагалі не платить податки, — два місяці від дня його виявлення. Перевіряючі складають адмінпротокол, а штраф стягують за рішенням суду.

У статті перерахували основні порушення і штрафи за них у ФОП без працівників.

Як ситуація з накладенням та сплатою штрафів у період військового стану в Україні (з 24.02.2022 року)

СГ, які беруть участь у бойових діях, внаслідок чого втратили можливість дотриматися строків, обумовлених п. 69 підрозділу 10 розділу XX ПКУ щодо виконання податкових зобов’язань, позбавляються відповідальності, що міститься в нормах ПКУ за невиконання податкових зобов’язань. Однак останні обтяжені обов’язком виконати їх протягом 1-го календарного місяця з дати закінчення війни, що виключило можливість виконання таких зобов’язань.

Якщо платник податків не має можливості дотримання строків сплати податкових платежів та зборів, подання звітності, реєстрації податкових та акцизних накладних, коригування розрахунків, подання електронної документації тощо, СГ звільнено від накладення санкцій, обумовлених змістом ПКУ. Однак несуть зобов’язання щодо виконання останніх протягом 3 місяців з моменту припинення війни на території України.

Однак при виявленні порушень законів за результатом проведених податкових перевірок мораторій на звільнення від податкових санкцій не має сили і не поширюється на подібні ситуації (норми пп. 69.2 підрозділу 10 розділу XX ПКУ, а також пп. 112.8.9 ПКУ).

Це поширюється на камеральні перевірки декларацій та/або уточнюючих розрахунків, за якими подано заяву щодо повернення сум бюджетного відшкодування, показники яких формуються на підставі податкових накладних та/або розрахунків коригування, що існують у ЄРПН та/або митних деклараціях.

Виняток:

- Товари (продукція), обумовлені підпунктами 215.

3.1, 215.3.2, 215.3.21 та 215.3.31 п. 215.3 ПКУ;

3.1, 215.3.2, 215.3.21 та 215.3.31 п. 215.3 ПКУ; - Фактичні перевірки.

3.1, 215.3.2, 215.3.21 та 215.3.31 п. 215.3 ПКУ;

3.1, 215.3.2, 215.3.21 та 215.3.31 п. 215.3 ПКУ;

Далі в цьому матеріалі йтиметься про штрафи та санкції, передбачені податковим законодавством при порушенні його норм. Ці санкції застосовуватимуться до СГ після скасування ВП у разі порушення окреслених вище строків виконання конкретних прострочених зобов’язань.

Не сплатили єдиний податок

Підприємці 1–2-ї груп платять ЄПЄдиний податок авансом до 20-го числа щомісяця. Якщо не сплатили або запізнилися зі сплатою, буде штраф 50% ставки податку (п. 122.1 ПКУ).

У 2022 році штраф за несплату єдиного податку складає:

- 124,05 грн для 1-ї групи;

- 650 грн для 2-ї групи ЄП.

Штраф нараховують за кожен місяць, і чим довше зволікаєте зі сплатою, тим більший штраф.

Групи єдиного податку для ФОП у 2021 році

ФОП 3-ї групи сплачують задекларований єдиний податок протягом 10 календарних днів з останнього дня подання квартальної декларації.

До якої дати платити ЄП у 2022 році: 19 лютого, 19 травня, 19 серпня, 19 листопада.

Якщо прострочите сплату, крім суми заборгованості з ЄП, маєте сплатити штраф, розмір залежить від строку затримки платежу (п. 126.1 ПКУ):

- менше 30 днів на рівні 10% від величини податкових платежів, які підлягають і повинні нараховуватися та сплачуватись до складу бюджету;

- більше 30 днів на рівні 25 % від величини податкових платежів, які підлягають та повинні нараховуватися та сплачуватись до складу бюджету;

- повторно протягом 1095 календарних — на рівні 50 % від величини податкових платежів, які підлягають та повинні нараховуватися та сплачуватись до складу бюджету;

- у третє та більш ніж за період 1095 календарних днів — на рівні 75% від величини податкових платежів, які підлягають та повинні нараховуватися та сплачуватись до складу бюджету.

Ось приклад: ЄП за IІІІ квартал 2022 року склав 4 тис. грн, але ви сплатили його не до 19 листопада, а 21 грудня, штраф буде 400 грн, платитимете пізніше — штраф буде вже 1 000 грн.

Так само штрафують і за недоплату ЄП.

Приміром, ви з’ясували, що помилилися й недоплатили 250 грн ЄП. Якщо доплатите протягом 30 днів після граничного строку сплати, штраф буде 25 грн (10% від 250 грн), закриєте заборгованість пізніше — штраф збільшиться до 62,5 грн (25% від 250 грн).

У яких випадках слід сплачувати пеню. Якщо недоплату виявив сам ФОП, пеня нараховується з 91-го календарного дня після закінчення строку сплати ЄП з розрахунку 100% річних облікової ставки НБУНаціональний банк України за кожен день (пп. 129.1.3, п. 129.4 ПКУ).

Якщо є заборгованість, але поточні платежі з ЄП ви платите вчасно, ці гроші в першу чергу зараховуються в рахунок погашення боргу, потім у рахунок погашення штрафу й пені (п. 131.2 ПКУ).

Як платити єдиний податок

Штраф нарахувала податкова

Ваші борги може виявити сама ДПС і надіслати вам податкове повідомлення-рішення із сумою штрафу й пені, такі зобов’язання треба сплатити протягом 10 календарних днів після отримання повідомлення (п. 57.3 ПКУ). Пеня буде з розрахунку 120% річних облікової ставки за кожен день прострочення, починаючи з першого дня.

57.3 ПКУ). Пеня буде з розрахунку 120% річних облікової ставки за кожен день прострочення, починаючи з першого дня.

Якщо заборгували за два квартали поспіль, зобов’язані перейти на загальну систему самостійно (пп. 298.2.3 ПКУ) або податкова анулює вашу реєстрацію єдинника за умовчанням.

Не подали декларацію з ЄП

Коли подають декларацію з єдиного податку:

- 1–2-а групи — раз на рік до 1 березня;

- 3-я група — за кожен квартал, протягом 40 календарних днів після закінчення кварталу.

Прострочите подання декларації — треба буде сплатити 340 грн штрафу.

Якщо ФОП 3-ї групи прострочить подання декларації двічі й більше за рік, штраф буде 1020 грн (ст. 120, п. 300.1 ПКУ).

СГ, який не має можливості подання податкової декларації з прибуткового податку за 2021 рік та І квартал 2022 року несе зобов’язання щодо подання декларації в рамках 6-ти місяців після закінчення війни на території України.

Важливо знати! Передбачається звільнення від санкцій, обумовленої нормами ПКУ за подібну провину.

У разі появи зазначеної вище можливості, декларація подається за ці звітні періоди у строк 60 календарних днів з першого місяця, що триває після місяця, в якому відновилася така можливість.

Декларація підприємця-єдинника

Ще за прострочення й неподання звітності застосовують адмінштраф — від 51 до 136 грн, за повторне порушення протягом року — від 85 до 136 грн.

Занизили дохід, і податкова це виявила

Якщо ФОП 3-ї групи в декларації показав суму доходу меншу, ніж насправді заробив, і сплатив ЄП менше, ніж повинен, — це порушення. Вважається, що він подав звіт із недостовірними відомостями, що призвело до заниження сплаченого єдиного податку.

У ході перевірки або звірки це виявила податкова (п. 123.1 ПКУ).

Що буде: ДПС донарахує податок і нарахує штраф 25% від заниженої суми. Якщо помилка повторювалася протягом 1095 днів, штраф буде вже 50% від цієї суми.

Цей штраф не стосується ФОП на 1-й і 2-й групах, адже ви платите фіксовану суму ЄП.

Отримали дохід за незареєстрованим КВЕД

На спрощеній системі можна отримувати дохід лише за тими видами діяльності, які зареєстрували в держреєстратора і внесли до реєстру платників ЄП.

У Податковому й Адміністративному кодексах не прописано відповідальність за ведення діяльності за КВЕДами, не зазначеними в облікових даних у реєстрі платників ЄП. Але на практиці якщо ФОП отримує доходи за видами діяльності, які не вніс до реєстраційних даних, це визнають його доходом як фізособи (п. 177.6 ПКУ). І обкладається він 18% ПДФОПодаток на доходи фізичних осіб й 1,5% військового збору (3% на період військового стану або НС згідно із законопроектом №7432).

Як вибрати КВЕД для бізнесу

Може бути так: ФОП зареєстрував КВЕД у держреєстратора, але не вніс його до реєстру єдинників і отримує за ним дохід. Це порушення умов роботи на спрощеній системі, підприємець має самостійно сплатити з такого доходу єдиний податок за ставкою 15% і перейти на загальну систему (пп. 7 пп. 298.2.3 ПКУ).

7 пп. 298.2.3 ПКУ).

Порушення на ЄП: за що можна вилетіти зі спрощеної системи

Перевищили річний ліміт доходу в 2022 році

Підприємці на спрощеній системі можуть заробити за рік чітко лімітовані суми:

| Група ЄП | Дозволений об’єм доходу на рік |

| 1-а | 1 085 500 грн |

| 2-а | 5 421 000 грн |

| 3-я | 7 585 500 грн |

Заробили більше — із суми, що перевищує ліміт, треба сплатити 15% ЄП (п. 293.4 ПКУ).

Після цього ФОП 1–2-ї груп можуть перейти на «старшу» групу, а от із 3-ї можливий перехід лише на загальну систему. Коли: з наступного кварталу після перевищення.

ФОП порушив правила роботи на ЄП

Якщо ФОП отримує заборонений на спрощеній системі дохід, така виручка оподатковується підвищеною ставкою ЄП — 15%.

До якого доходу застосовують підвищену ставку ЄП:

- Отриманого ФОП 1–2-ї груп від ведення діяльності, забороненої для цих груп.

- Від негрошових розрахунків, таких як бартер, взаємозалік тощо.

- Отриманого від заборонених для всіх єдинників видів діяльності.

- Який ФОП 1–2-ї груп отримали за не зареєстрованими в реєстрі єдинників кодами КВЕД.

Чим не можна займатися на єдиному податку

ФОП на загальній системі не сплатив ПДФО

Підприємець-загальносистемник щокварталу сплачує авансові платежі з ПДФО після закінчення кварталу. Потім після завершення року підраховує чистий дохід і платить остаточну суму ПДФО до 19 лютого. А ще раз на рік платить 1,5% ВЗВійськовий збір із чистого доходу.

Отже, якщо вчасно не платили авансові платежі або ПДФО й ВЗ за рік, буде штраф (п. 125.1 ПКУ):

- 10% від несплаченої суми, якщо затримали сплату до 30 календарних днів включно, обчислюємо від останнього дня сплати;

- 25% від несплаченої суми в разі затримки більш як на 30 календарних днів.

- повторно протягом 1095 календарних — на рівні 50 % від величини податкових платежів, які підлягають та повинні нараховуватися та сплачуватись до складу бюджету;

- у третє та більше ніж за період 1095 календарних днів — на рівні 75% від величини податкових платежів, які підлягають та повинні нараховуватися та сплачуватись до складу бюджету.

Пеня. Якщо затримали сплату більше ніж на 90 днів, з 91-го дня маєте сплатити пеню в розмірі 100% річних облікової ставки НБУ за кожен день затримки, якщо погашаєте заборгованість самі.

Якщо штрафні санкції нарахує ДПС — 120% річних облікової ставки НБУ за кожен день затримки починаючи з першого дня прострочення.

Підприємець на загальній системі

Не подали декларацію про доходи

ФОП на ЗСЗагальна система оподаткування декларацію про майновий стан і доходи подає раз на рік протягом 40 днів після закінчення року. За неподання або подання із запізненням штраф 340 грн. (ст.120.1 ПКУ)

Якщо порушення повторилося протягом звітного року – сума штрафу збільшиться до 1020 грн. (ст.120.1 ПКУ).

Адміністративна відповідальність може настати за ст. 163-1, 163-2, 163-4 КУпАП.

Загальносистемник занизив дохід у декларації

Якщо занизили чистий дохід у декларації про майновий стан і доходи й недоплатили ПДФО й ВЗВійськовий збір, а податкова виявила це, вона донарахує податки й накладе штраф 25% від заниженої суми.

Якщо порушення повториться протягом 1095 днів, штраф буде 50% від суми недоплати.

Порушення та штрафи стосуються ФОП на єдиному податку та на загальній системі.

Не сплатили ЄСВ

Єдинники сплачують ЄСВ від мінімалки, а загальносистемники — від чистого доходу.

Строк сплати: до 19-го числа місяця, що настає за кварталом.

| За квартал | Граничний строк сплати ЄСВ в 2022 році |

| I | 19 квітня 2022 року |

| II | 19 липня 2022 року |

| III | 19 жовтня 2022 року |

| IV | 19 січня 2023 року |

Розмір мінімального платежу з ЄСВ у 2022 році — за квартал:

- — з 01.01.2022 до 01.09.2022 — 4290 грн.(1430 грн/міс.)

- — з 01.10.2022 до 01.12.2022 — 4422 грн.(1474 грн/міс)

Якщо не сплатили внесок або сплатили несвоєчасно, штраф буде 20% суми недоплати і пеня в розмірі 0,1% суми недоплати ЄСВ за кожен день прострочення.

Наприклад, за І квартал 2022 року останній день сплати ЄСВ – 19 квітня. Але ЄСВ 4290 грн. перерахували лише 30 квітня. У цьому випадку штраф — 858 грн (4290 грн × 20%), пеня 42,9 грн (4290 грн × 0,001 × 10 днів).

Якщо штраф із ЄСВ донараховує податкова, він становить 10% суми внеску за кожен повний або неповний звітний період, але не більше 50% суми ЄСВ.

За ЄСВ немає строків давності нарахування, застосування і стягнення недоплати, штрафів і пені.

Підприємця-загальносистемника можуть оштрафувати за неповну й несвоєчасну сплату авансових платежів за ст. 1651 КпАП, на скільки — залежить від розміру недоплати:

- заборгованість до 5100 грн — оштрафують на 680–1360 грн;

- борг понад 5100 грн — штраф від 1360 до 2040 грн.

Якщо порушення повториться протягом року, штраф накладають повторно, від 2550 до 5100 грн.

Не подали звіт із ЄСВ

Звіт із ЄСВ (форма Д5) слід подавати раз на рік до 9 лютого. Прострочите подання — доведеться сплатити штраф 340 грн (п. 7 ч. 11 ст. 25 ЗУ «Про ЄСВ»).

Прострочите подання — доведеться сплатити штраф 340 грн (п. 7 ч. 11 ст. 25 ЗУ «Про ЄСВ»).

Ще може бути адмінштраф (165-1 КпАП):

- від 510 до 680 грн — за перше порушення;

- від 680 до 850 грн — за повторне протягом року.

Звіт із ЄСВ у підприємця

Не подали розрахунок № 1ДФ

Коли виплачуєте дохід фізособі, ви стаєте її податковим агентом, один із ваших обов’язків — подати розрахунок за формою № 1ДФ протягом 40 днів після закінчення кварталу, в якому нарахували чи виплатили дохід.

Вас оштрафують на 1020 грн, якщо взагалі не подали розрахунок 1ДФ або подали, але із запізненням, не повністю вказали відомості, надали недостовірні дані чи наробили помилок, через які зменшилося чи збільшилося зобов’язання з ПДФО чи ВЗ.

Якщо протягом року порушення повторяться, штраф буде вже 2040 грн (п. 119.2 ПКУ).

Штрафи не застосовують, якщо подаєте новий звітний або уточнюючий розрахунок за результатами перерахунку зобов’язань (п. 169.4 ПКУ).

169.4 ПКУ).

Якщо виправили помилки й виявилося, що недоплатили ПДФО або ВЗ, додатково треба сплатити штраф — 25% від суми недоплати. Якщо помилка повториться протягом 3 років, штраф буде вже 50% суми недоплати, у третьому й наступних випадках — 75% недоплати (п. 127.1 ПКУ).

Розрахунок № 1ДФ: коли подавати і як заповнити

Якщо неправильно порахували дохід і занизили ПДФО, виявили це через 90 днів — доведеться сплатити ще й пеню.

Самостійно виправляєте помилки у звітності

Помилки у звітності може знайти податкова або сам підприємець. Якщо помилку знайшли ви, розмір штрафу залежить від того, яким чином виправляєте:

- Подали уточнюючу декларацію окремим документом. Тоді штраф буде 3% від суми недоплати. Недоплату і штраф треба внести до подання уточнюючої декларації.

- Виправити помилки, врахувати недоплату й відобразити суму недоплати можна в поточній декларації з цього податку. І сплатити суму недоплати й штраф у розмірі 5% від суми недоплати разом із поточним зобов’язанням із цього податку.

ФОП не має первинних документів

Ви зобов’язані зберігати первинні документи, що підтверджують цифри у звітності, не менш 1095 днів від дня подання декларації, в якій їх використовували (ст. 44 ПКУ).

Якщо не виявиться оригіналів первинних документів, які підтверджують суми в книзі обліку чи декларації, буде штраф 1020 грн, наступного разу оштрафують уже на 2040 грн.

Не подали форму 20-ОПП

Підприємці подають повідомлення за формою 20-ОПП щоразу, коли з’являється майно, яке використовують у госпдіяльності, мова про нерухомість, обладнання, автотранспорт тощо.

Подається повідомлення упродовж 10 календарних днів з дати оформлення договору купівлі-продажу, оренди чи іншого документа на право володіння, користування чи розпорядження об’єктом (консультація в ЗІР, підкатегорія 119.11).

Повідомлення 20-ОПП: як подають ФОП

Якщо відбулися зміни з об’єктом, за яким уже подавали повідомлення, форму з новими даними треба подати протягом 10 днів від дати змін.

За неподання чи подання із запізненням повідомлення 20-ОПП підприємців штрафують на 340 грн (юросіб на 1020 грн), за повторне порушення протягом року — на 680 грн, у юросіб 2040 грн. Такий самий штраф буде, якщо подали повідомлення з помилками, вказали неповну інформацію.

Налоговые ставки Сборы и штрафы

DOR: Налоговые ставки Сборы и штрафы

Закрыть меню

ДОР

Налог на бизнес

- Текущий:

Налоговые ставки Сборы и штрафы

Ставки подоходного налога

Скорректированная ставка валового подоходного налога для физических лиц в штате Индиана составляет 3,23% .

Ставки подоходного налога округа могут быть скорректированы в январе и октябре. Уведомление департамента № 1 содержит самую последнюю таблицу ставок подоходного налога округа для удержания. Буклеты с инструкциями по подоходному налогу IT-40 за текущий год содержат самые последние ставки для отдельных лиц.

Предыдущие ставки для резидентов доступны в брошюрах с инструкциями по подоходному налогу IT-40 за предыдущий год. Ставки для нерезидентов на 2016 г. и ранее доступны в буклетах с инструкциями по подоходному налогу за предыдущий год IT-40PNR

Ставки других налогов

Ставки корпоративного налога и налога с продаж

Окружной налог владельца гостиницы

Ставки на продукты питания и напитки и даты вступления в силу

ST-107FAB: 1 Таблица % продуктов питания и напитков

ST-107FAB(2): Таблица 2% продуктов питания и напитков

Различные налоговые ставки штата Индиана

Штрафы по налогам

- Неуплата налога : 10% от неуплаченного налогового обязательства или 5 долларов США, в зависимости от того, что больше. Этот штраф также налагается на платежи, которые должны быть переведены в электронном виде, но не являются.

- Непредставление налоговой декларации; подготовка отдела : штраф 20%.

- Непредставление налоговой декларации; мошенническое намерение уклониться от уплаты налогов : 100% штраф

- Неправильный платеж (например, фальшивые чеки) : взимается фиксированная комиссия в размере 35 долларов США.

- Непредставление информационной декларации : налагается штраф в размере 10 долларов США за каждую несвоевременную подачу декларации, но не более 25 000 долларов США в течение одного календарного года. Этот штраф также налагается, если информационная декларация должна быть подана в электронном виде, но это не так.

- Непредставление корпоративной или партнерской налоговой декларации с нулевой налоговой ответственностью : Штраф за непредставление декларации в установленный срок составляет 10 долларов США в день, если декларация просрочена, до 250 долларов США. Кроме того, за каждый просроченный информационный отчет по Приложению K1 налагается отдельный штраф в размере 10 долларов США.

Этот штраф также налагается на платежи, которые должны быть переведены в электронном виде, но не являются.

Этот штраф также налагается на платежи, которые должны быть переведены в электронном виде, но не являются. Кроме того, за каждый просроченный информационный отчет по Приложению K1 налагается отдельный штраф в размере 10 долларов США.

Кроме того, за каждый просроченный информационный отчет по Приложению K1 налагается отдельный штраф в размере 10 долларов США.Дополнительная информация можно найти в коде Индианы, название 6.

Плата

На основе миль, приведенных в определенных юрисдикциях

| Тип платы | Дополнительная информация | Дополнительная информация | Дополнительная информация | Дополнительная информация | Дополнительная информация | . Плата за регистрацию/перевод самолета | 10 долларов | Форма АЕ-7 |

|---|---|---|

| Годовой дилерский сбор | 25 долларов | Информация о дилере |

| Лицензионный сбор агентства по трудоустройству | 150 долларов | Заявление агентства по трудоустройству |

| Плата за опасные химические вещества | 50, 100 или 200 долларов в зависимости от объема | Обратитесь в Департамент внутренней безопасности штата Индиана |

| Лицензионный сбор по плану международной регистрации (IRP) | См. форму INIRP-G форму INIRP-G | |

| Плата за разрешение на негабарит/избыточный вес | Диапазон от 10 до 400 долларов США в зависимости от различных факторов, включая вес, размеры, тип груза и т. д. | М-233 |

| Плата за обращение с твердыми отходами (в штате) | 0,50 доллара США за тонну | Свяжитесь с Департаментом охраны окружающей среды штата Индиана по телефону |

| . Плата за обращение с твердыми отходами (за пределами штата) | Более 0,50 доллара США за тонну или стоимость за тонну утилизации твердых отходов | Свяжитесь с Департаментом охраны окружающей среды штата Индиана по телефону |

. Годовая плата за подземный резервуар | 200 долларов | Свяжитесь с Департаментом охраны окружающей среды штата Индиана по телефону |

| . Подземный резервуар для хранения нефти | 90 долларов | Свяжитесь с Департаментом охраны окружающей среды штата Индиана по телефону |

| . Подземный резервуар для хранения, содержащий регулируемые вещества, кроме нефти | 45 долларов | Свяжитесь с Департаментом охраны окружающей среды штата Индиана по телефону |

| . Плата за утилизацию отработанных шин | 0,25 доллара США за каждую новую шину, проданную в розницу, и за каждую новую шину, установленную на автомобиль при его продаже. | Свяжитесь с Департаментом охраны окружающей среды штата Индиана по телефону |

| . Предоплаченная плата за услуги беспроводной связи | $1.00 | Информация о предоплаченных услугах беспроводной связи |

Штрафы, проценты и сборы — Департамент доходов

Единообразные гражданско-правовые санкции

Единообразные гражданско-правовые санкции, предусмотренные

KRS 131,180, применяются к неуплаченным налоговым обязательствам, если иное не предусмотрено законом. В определенных ситуациях могут применяться множественные наказания.

Штрафы, которые могут быть наложены

Несвоевременная подача — Два (2) процента от общей суммы налога за каждые 30 дней или их часть, в течение которых налоговая декларация или отчет просрочены. Максимальный размер штрафа составляет 20 процентов от общей суммы налога. Если декларация подается с опозданием после того, как была произведена оценка опасности, в соответствии со статьей 131.150 KRS, минимальный штраф составляет 100 долларов США, в противном случае минимальный штраф составляет 10 долларов США.

Максимальный размер штрафа составляет 20 процентов от общей суммы налога. Если декларация подается с опозданием после того, как была произведена оценка опасности, в соответствии со статьей 131.150 KRS, минимальный штраф составляет 100 долларов США, в противном случае минимальный штраф составляет 10 долларов США.

Просрочка платежа и неудержание или взимание налога в соответствии с требованиями закона — Два (2) процента от общей суммы налога за каждые 30 дней или их часть, когда платеж просрочен. Максимальный штраф составляет 20 процентов от налога, не удержанного, не собранного или не уплаченного своевременно. Минимальный штраф составляет 10 долларов.

Недоплата расчетного подоходного налога или налога с ограниченной ответственности , «LLET» (для налоговых периодов, начинающихся 1 января 2019 г. или после этой даты) — Сумма недоплаты или просроченной уплаты расчетного подоходного налога штата Кентукки или LLET, умноженный на процентную ставку налога. Штраф рассчитывается отдельно для каждой даты платежа, когда была недоплата, а затем суммируется. Штраф рассчитывается таким же образом, как недоплата предполагаемого налогового штрафа в соответствии с федеральным законом [26 U.S.C. §6654(а) и 6655(а)]. Для этого штрафа нет максимального или минимального значения.

Штраф рассчитывается отдельно для каждой даты платежа, когда была недоплата, а затем суммируется. Штраф рассчитывается таким же образом, как недоплата предполагаемого налогового штрафа в соответствии с федеральным законом [26 U.S.C. §6654(а) и 6655(а)]. Для этого штрафа нет максимального или минимального значения.

Недоплата или несвоевременная уплата расчетного подоходного налога или LLET (для налоговых периодов, начинающихся до 1 января 2019 г.) — 10 процентов за неуплату какой-либо части расчетного подоходного налога в установленный законом срок. Для этого штрафа нет максимального значения. Минимальный штраф составляет 25 долларов.

Непредставление или непредоставление информации — Пять (5) процентов от расчетного налога, подлежащего уплате, начисленного Департаментом доходов за каждые 30 дней или их часть, в течение которых декларация или отчет не были поданы. Максимальный размер штрафа составляет 50 процентов от исчисленного налога. Минимальный штраф составляет 100 долларов.

Минимальный штраф составляет 100 долларов.

Несвоевременная уплата налога или опротестование налога Департаментом доходов – Два (2) процента от неуплаченного (причитающегося и подлежащего уплате) налога за каждые 30 дней или его часть за неуплату или отказ от уплаты в течение 60 дней до установленного срока любой налог, начисленный Департаментом доходов, который не был обжалован.

Несвоевременное получение необходимого идентификационного номера налогоплательщика, разрешения, лицензии или другого документа, подтверждающего полномочия — 10 процентов от любых затрат или сборов за получение необходимого идентификационного номера, разрешения и т. д. Максимальная сумма штрафа не установлена. Минимальный штраф, если $ 50.

Халатность — 10 процентов налога, начисленного в результате халатности. Для этого штрафа нет ни максимума, ни минимума.

Мошенничество — 50 процентов налога, начисленного в результате мошенничества. Для этого штрафа нет ни максимума, ни минимума.

Для этого штрафа нет ни максимума, ни минимума.

Неоплаченный (холодный) чек — 10 процентов от суммы холодного чека. Максимальный штраф составляет 100 долларов. Минимальный штраф составляет 10 долларов.

Отказ от штрафа по уважительной причине

Налоговое управление может рассмотреть вопрос об отказе от всех или части наложенных штрафов и/или стоимости сбора, если налогоплательщик может доказать разумную причину.

Налогоплательщик должен продемонстрировать, что налоговое обязательство явилось результатом обстоятельств, не зависящих от него или ее контроля, что налогоплательщик действовал разумно, пытаясь своевременно уплатить налог, или что строгое исполнение штрафных санкций вызовет у налогоплательщика неоправданные финансовые трудности .

Налогоплательщик обязан предоставить Департаменту доходов документацию, подтверждающую требование. Сотрудник Департамента доходов, назначенный на дело о сборе, может помочь налогоплательщику с соответствующими требованиями.