Содержание

6-НДФЛ за год — срок сдачи в 2023 году

6-НДФЛ за год — срок сдачи отчета в 2023 году изменился. В нашей статье расскажем, в какой срок нужно отчитаться по форме 6-НДФЛ за 2022 год и на какие моменты следует обратить внимание, заполняя 6-НДФЛ за год.

Периодичность подачи и период для сводной отчетности по НДФЛ

6-НДФЛ среди иных видов отчетов по налогу на доходы выделяет периодичность его сдачи в ИФНС. Она является ежеквартальной, в отличие от годовой, установленной для декларации 3-НДФЛ.

Однако равная кварталу периодичность представления не означает, что период, установленный для отчета по форме 6-НДФЛ, соответствует каждому из кварталов года. Периоды для этой формы отсчитываются по нарастающей от начала года прибавлением к каждому минувшему отчетному периоду промежутка времени, равного очередному кварталу, и, соответственно, определяются как равные (п. 2 ст. 230 НК РФ):

- 1 кварталу;

- полугодию;

- 9 месяцам;

- году.

Необходимость установления периодов, отсчитываемых подобным образом, обусловлена тем, что одну из составных частей 6-НДФЛ (раздел 2) требуется заполнять сведениями, формируемыми за отрезок времени, исчисляемый от начала года. И это требование должно выполняться несмотря на то, что в первом разделе формы данные приводятся только по последнему из всех кварталов, входящих в период отчета. А приложение к расчету входит только в состав годовой отчетности, в квартальных расчетах приложения нет.

Наличие такого требования приводит к тому, что в отчетности 6-НДФЛ за год раздел 2 содержит сведения о начисленных доходах, примененных к ним вычетах, начисленном/удержанном/неудержанном налоге за весь прошедший год. В то время как в раздел 1 попадет информация о выплатах доходов, требующих уплаты в связи с ними налога, применительно только лишь к датам последнего (4-го) квартала из всего периода отчета. Приложение к расчету заполняется сведениями за весь отчетный год.

Обязанность по сдаче 6-НДФЛ лежит на работодателях.

Оформление 6-НДФЛ за год — на что обратить внимание

Бланк формы 6-НДФЛ за 2022 год и требования по его оформлению приведены в приказе ФНС России от 15.10.2020 № ЕД-7-11/753@ (в ред. от 28.09.2021). Бланк в данной редакции за 2022 год применяется в последний раз, с отчетности за 1 квартал 2023 года будет новая редакция формы.

При формировании отчета 6-НДФЛ за 2022 год следует внимательно отнестись к сложным моментам, возникающим при его заполнении, вне зависимости от того, к какому из периодов эта отчетность относится. А главной, если не сложностью, то очень важным моментом в итоговом расчете 2022 года, является порядок отражения в нем зарплаты за декабрь 2022 года, который отличается от правил предыдущих лет из-за поправок в НК РФ с 2023 года.

Как отразить в 6-НДФЛ зарплату за декабрь 2022 г., выплаченную в январе 2023 г., подробно рассказали эксперты КонсультантПлюс. Прежде чем заполнять форму, посмотрите эти разъяснения. Пробный доступ к системе предоставляется бесплатно.

Важно! Рекомендация от КонсультантПлюс

Перед тем как сдать расчет 6-НДФЛ в налоговый орган, рекомендуем проверить его. Это можно сделать при помощи контрольных соотношений, так же как налоговая инспекция…

Полный алгоритм проверки смотрите в Готовом решении, получив бесплатный пробный доступ.

Сдаем отчет 6-НДФЛ за год — сроки

С 01.01.2023 сроки сдачи почти всей налоговой отчетности изменились и теперь привязаны к 25-му числу.

При этом срок сдачи 6-НДФЛ за год по НК РФ (п. 2 ст. 230 НК РФ) определен иным, чем действующий для промежуточной отчетности. Если промежуточные отчеты подаются до 25 числа месяца, наступающего после завершения очередного квартала, то отчет по году направляется в ИФНС несколько позднее — до 25 февраля года, следующего за отчетным. Поскольку в 2023 году это суббота, крайний срок сдвигается на 27.02.2023.

Что необычного в сроках сдачи 6-НДФЛ за 2022 год из-за свежих поправок в НК РФ, рассказываем тут.

Итоги

6-НДФЛ представляет собой отчет, сдаваемый с квартальной периодичностью, но период, охватываемый этой отчетностью, на протяжении года формируется по нарастающей добавлением к его предшествующей протяженности очередного квартального промежутка. Обусловлен такой подход тем, что раздел 2 отчета заполняется рассчитываемыми нарастающим итогом данными. Для периода, равного году, эти данные соответствуют вносимым в приложение к расчету — часть ранее являвшаяся отдельным отчетом 2-НДФЛ. Крайний срок представления для 6-НДФЛ за 2022 год будет соответствовать 27.02.2023. Форма отчета за 2022 год прежняя.

Обусловлен такой подход тем, что раздел 2 отчета заполняется рассчитываемыми нарастающим итогом данными. Для периода, равного году, эти данные соответствуют вносимым в приложение к расчету — часть ранее являвшаяся отдельным отчетом 2-НДФЛ. Крайний срок представления для 6-НДФЛ за 2022 год будет соответствовать 27.02.2023. Форма отчета за 2022 год прежняя.

Источники:

- Налоговый кодекс РФ

- Приказ ФНС от 15.10.2020 № ЕД-7-11/753@

Форму расчета 6-НДФЛ изменят с 2023 года

Форму расчета 6-НДФЛ изменят с 2023 года — БУХ.1С, сайт в помощь бухгалтеру

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

24.![]() 08.2022

08.2022

ФНС подготовила новую редакцию расчета 6-НДФЛ, которая должна вступить в силу с 2023 года. Проект соответствующего приказа опубликован на Едином портале для размещения проектов НПА.

Напомним, действующая форма расчета 6-НДФЛ утверждена приказом ФНС от 15.10.2020 № ЕД-7-11/753@ (в редакции приказа от 28.09.2021 № ЕД-7-11/845@).

Однако с 1 января 2023 года вступят в силу новые положения НК РФ, которые предусматривают переход на уплату налогов посредством единого налогового платежа на единый налоговый счет. Одновременно изменяются сроки перечисления налогов.

В связи с этим, ФНС планирует изменить форму расчета 6-НДФЛ. В частности, проект приказа содержит новые редакции:

- Раздела 1 «Данные об обязательствах налогового агента»;

- Раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц».

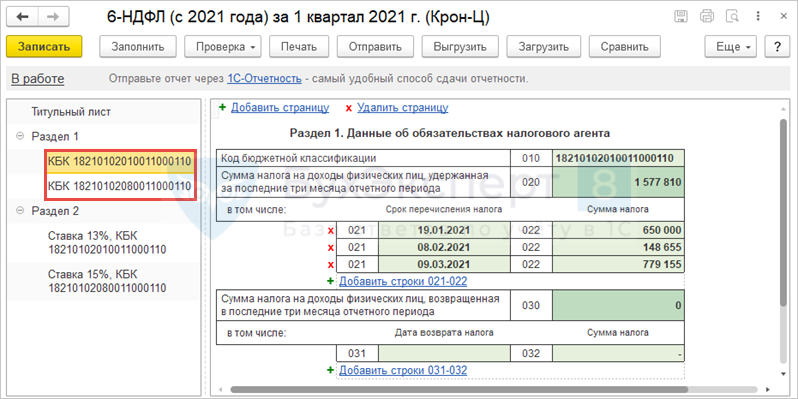

Так, в разделе 1 изменяется наименование строки 020, где нужно будет указывать сумму НДФЛ, подлежащую перечислению за последние три месяца отчетного период. Вместо предусмотренных в настоящее время нескольких полей 021 и 022 для указания сроков перечисления НДФЛ и сумм налога, вводятся четыре поля 021, 022, 023 и 024. В эти поля нужно будет вносить суммы исчисленного и удержанного НДФЛ, подлежащие перечислению по первому, второму, третьему и четвертому срокам перечисления отчетного квартала, соответственно.

Вместо предусмотренных в настоящее время нескольких полей 021 и 022 для указания сроков перечисления НДФЛ и сумм налога, вводятся четыре поля 021, 022, 023 и 024. В эти поля нужно будет вносить суммы исчисленного и удержанного НДФЛ, подлежащие перечислению по первому, второму, третьему и четвертому срокам перечисления отчетного квартала, соответственно.

В разделе 2 появится новая строка 161, где нужно будет указывать сумму налога, подлежащую перечислению за последние три месяца отчетного периода.

В порядок заполнения 6-НДФЛ также вносятся изменения, которые устанавливают правила заполнения новых полей, появившихся в разделе 1 и разделе 2 расчета.

Кроме того, в новой редакции приведен электронный формат расчета 6-НДФЛ.

Предполагается, что обновленная редакция формы 6-НДФЛ и ее электронный формат вступят в силу с 1 января 2023 года. Их нужно будет применять с отчетности за 2023 год.

В решениях «1С:Предприятие» форма, формат представления и заполнение расчета 6-НДФЛ будут поддержаны к моменту вступления в силу новых норм с выходом очередных версий. О сроках см. в «Мониторинге законодательства» здесь и здесь.

О сроках см. в «Мониторинге законодательства» здесь и здесь.

Следить за новостями удобно в нашем новостном telegram-канале. Присоединяйтесь!

Опрос

Трудности при соблюдении требований законодательства

Регулярное изменение законодательства в части правил ведения учета, форм отчетности и т.п. 250 (60%) Необходимость одновременного ведения налогового и бухгалтерского учетов. 44 (11%) Внедрение обязательной маркировки товаров. 33 (8%) Переход на новые правила применения электронной подписи и машиночитаемые доверенности. 27 (6%) Введение прослеживаемости товаров. 26 (6%) Ничего из перечисленного. 26 (6%) Применение онлайн-касс, соблюдение кассовой дисциплины и правил расчетов. 12 (3%)

Благодарим за участие в опросе! Каждое мнение очень важно для нас!

Темы:

новая форма расчета, 6-НДФЛ, форма 6-НДФЛ, составление и сдача отчетности

Рубрика:

6-НДФЛ

, Налоговая отчетность

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

ФНС объяснила, когда и по каким правилам сдавать 6-НДФЛ в 2023 году

ФНС подготовила новую форму отчетности о цифровых финансовых активах

Онлайн-урок для бухгалтеров. Научим правильно платить НДФЛ и страховые взносы в 2023 году

ФНС объяснила, как считать НДПИ для песчано-гравийной смеси

ФНС объяснила, как платить НДФЛ и сдавать расчеты 6-НДФЛ в 2023 году

Опросы

Переход на новые правила уплаты налогов и сдачи отчетности

Испытываете ли вы сложности с переходом на новые правила уплаты налогов и сдачи отчетности?

Да, мы еще не совсем разобрались с переходом на ЕНП и новой отчетностью.

Нет, мне уже все ясно, и я знаю, как платить налоги и сдавать отчетность в 2023 году.

Мы пока вообще не изучали новые правила уплаты налогов. Разберемся в 2023 году.

Мероприятия

1C:Лекторий: 20 декабря 2022 года (вторник, начало в 10:00) — Новое в НДФЛ. Отчетность. Отдельные вопросы исчисления и уплаты 1C:Лекторий: 22 декабря 2022 года (четверг, начало в 12:00) — Возможности «1С:Бухгалтерии 8» для эффективного ведения учета | 1C:Лекторий: 22 декабря 2022 года (четверг) — Обзор HR-функциональности в «1С:ЗУП 8 КОРП» (ред. 3). Возможности кадрового ЭДО в программах 1С 1C:Лекторий: 12 января 2023 года (четверг, начало в 12:00) — Самые важные изменения в учете и отчетности в «1С:ЗУП» с 2023 года |

Все мероприятия

Губернатор Парсон объявляет специальную сессию для исторического сокращения налогов, критически важных налоговых кредитов для сельского хозяйства созвать специальную сессию, чтобы провести историческое снижение подоходного налога и продлить основные программы налоговых кредитов для сельского хозяйства как минимум на шесть лет.

Генеральная ассамблея соберется в Джефферсон-Сити 6 сентября 2022 года в 12:00. начать рассмотрение законопроекта, предложенного губернатором Парсоном.

Генеральная ассамблея соберется в Джефферсон-Сити 6 сентября 2022 года в 12:00. начать рассмотрение законопроекта, предложенного губернатором Парсоном.

«Я и моя команда работали с нашими коллегами в Генеральной Ассамблее и партнерами по сельскому хозяйству, чтобы сформулировать план по адекватному расширению наших важнейших программ налоговых льгот для сельского хозяйства и принятию самого большого снижения подоходного налога в истории штата», — сказал губернатор Парсон . . «Сегодня мы считаем, что у нас есть этот план, и мы готовы призвать законодателей вернуться в Джефферсон-Сити, чтобы они приступили к работе от имени наших фермеров, владельцев ранчо и владельцев бизнеса и предоставили долгосрочные налоговые льготы каждому налогоплательщику штата Миссури».

Принципы предложенного губернатором Парсоном налогового плана включают снижение ставки индивидуального подоходного налога, увеличение стандартного вычета и дальнейшее упрощение налогового кодекса. План, предложенный губернатором Парсоном , включает:

План, предложенный губернатором Парсоном , включает:

- Снижение максимальной ставки индивидуального подоходного налога с 5,3 до 4,8 процента, т.е. сокращение почти на 10 процентов;

- Увеличение стандартного вычета для физических лиц на 2 000 долларов США и на 4 000 долларов США для граждан, подающих совместную декларацию; и

- Устранение нижней части подоходного налога.

План налоговых льгот губернатора Парсона означает значительную экономию для жителей штата Миссури каждый год. Ниже приведены несколько сценариев, которые оценивают экономию подоходного налога штата для жителей штата Миссури различного происхождения, исходя из структуры налогообложения штата:

- Пожилой человек зарабатывает 20 000 долларов США в год — 100-процентное снижение налоговых обязательств;

- Взрослый, не состоящий в браке, зарабатывающий 25 000 долларов США в год — уменьшение налоговых обязательств на 32 процента;

- Мать-одиночка с двумя детьми, зарабатывающая 35 000 долларов в год — уменьшение налоговых обязательств на 21 процент; и

- Супружеская пара, зарабатывающая 125 000 долларов США в год, – снижение налоговых обязательств на 11 %.

«Наше предложение о снижении налогов означает, что каждый налогоплательщик из штата Миссури, независимо от его происхождения, дохода или должностной инструкции, увидит сокращение своих налоговых обязательств», — сказал губернатор Парсон . «Каждый житель штата Миссури заработает свои первые 16 000 долларов США, не облагаемых налогом, а те, кто состоит в браке, заработает свои первые 32 000 долларов США, не облагаемые налогом, что приведет к значительной сбережениям для миллионов жителей штата Миссури. Наш план возвращает больше с трудом заработанных долларов жителей Миссури в их карманы и направлен семьям немного проще поставить еду на стол и заправить машину бензином».

Специальное совещание губернатора Парсона также включает в себя расширение и создание нескольких программ налоговых кредитов для сельского хозяйства, предназначенных для помощи в развитии ключевых областей сельскохозяйственной промышленности штата Миссури, главного экономического двигателя штата. Закат для каждой программы будет в течение как минимум шести лет. Звонок включает в себя:

Закат для каждой программы будет в течение как минимум шести лет. Звонок включает в себя:

- Продление срока действия инвестиционного налогового кредита на мясоперерабатывающем предприятии;

- Создание программы налоговых льгот для розничных продавцов топлива с высоким содержанием этанола;

- Создание программы налоговых льгот для розничных продавцов биодизеля;

- Создание программы налоговых льгот для производителей биодизеля в штате Миссури;

- Создание программы налоговых льгот для создания или улучшения городских фермерских хозяйств;

- Продление срока действия программы налоговых льгот на подвижной состав;

- Продление срока действия налоговой льготы для участников использования сельскохозяйственной продукции;

- Продление срока действия льготного налогового кредита для кооперативов нового поколения;

- Освобождение грузовых автомобилей для использования в сельском хозяйстве от государственных и местных налогов с продаж и использования;

- Закон о создании специальных сельскохозяйственных культур; и

- Внесение поправок в Закон о семейных фермах для изменения определения мелкого фермера.

Для получения дополнительной информации и просмотра языка вызова нажмите здесь.

День подоходного налога — этот месяц в истории бизнеса

Документы Авраама Линкольна: Серия 1. Общая переписка. 1833-19 гг.16: Сэлмон П. Чейз — Аврааму Линкольну, четверг, 3 июля 1862 г. (рекомендация) . 3 января 1862 г. Отдел рукописей Библиотеки Конгресса.

Если в разгар сортировки квитанций и изучения последних изменений в законах о подоходном налоге США вы вдруг задаетесь вопросом: «Каково происхождение этого ежегодного ритуала в течение нескольких недель, предшествующих 15 апреля?» Вот несколько мест, где вы можете найти ответы.

Происхождение подоходного налога с физических лиц обычно связывают с принятием 16-й поправки, принятой Конгрессом 2 июля 19 г.09 и ратифицирован 3 февраля 1913 г. Однако на самом деле его история уходит корнями еще дальше. Во время гражданской войны Конгресс принял Закон о доходах 1861 года, который включал налог на личные доходы для оплаты военных расходов, но десять лет спустя этот налог был отменен. Однако в 1894 году Конгресс ввел фиксированную ставку федерального подоходного налога, который в следующем году был признан неконституционным Верховным судом США, поскольку это был прямой налог, не распределяемый в зависимости от численности населения каждого штата. 16-я поправка, ратифицированная в 1913 снял это возражение, разрешив федеральному правительству облагать налогом доходы физических лиц без учета численности населения каждого штата. Дополнительную информацию о налогообложении в США см. в разделе о налогах на веб-сайте Министерства финансов США.

Однако в 1894 году Конгресс ввел фиксированную ставку федерального подоходного налога, который в следующем году был признан неконституционным Верховным судом США, поскольку это был прямой налог, не распределяемый в зависимости от численности населения каждого штата. 16-я поправка, ратифицированная в 1913 снял это возражение, разрешив федеральному правительству облагать налогом доходы физических лиц без учета численности населения каждого штата. Дополнительную информацию о налогообложении в США см. в разделе о налогах на веб-сайте Министерства финансов США.

Дальнейшая реорганизация произошла в 1950-х годах, когда система патроната была заменена карьерными работниками. Закон о реструктуризации и реформе IRS 1998 г. привел к самой полной реорганизации и модернизации IRS почти за полвека и создал Службу защиты интересов налогоплательщиков в качестве независимого голоса внутри агентства от имени налогоплательщика.

15 апреля не всегда было крайним сроком подачи. 1 марта было датой, установленной Конгрессом в 1913 году после принятия 16-й поправки. В 1918 году Конгресс установил дату на 15 марта, где она оставалась до налоговой реформы 1954 года, когда дата снова была перенесена на 15 апреля.

В 1918 году Конгресс установил дату на 15 марта, где она оставалась до налоговой реформы 1954 года, когда дата снова была перенесена на 15 апреля.

Ресурсы для печати

Следующие заголовки ссылаются на более полную библиографическую информацию в онлайн-каталоге Библиотеки Конгресса. Ссылки на цифровой контент предоставляются, когда они доступны.

Интернет-ресурсы

Эти бесплатные онлайн-ресурсы содержат дополнительную информацию по данной теме.

Поиск в каталоге библиотеки

Дополнительные работы по истории подоходного налога в США в Библиотеке Конгресса можно найти, выполнив поиск в онлайн-каталоге по соответствующим рубрикам. Выберите темы, которые вы хотите найти, из следующего списка предметных заголовков, чтобы перейти непосредственно к Каталогу и автоматически выполнить поиск, который позволит вам просматривать связанные предметные заголовки.